Global Digital Hearing Aids Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.52 Billion

USD

14.97 Billion

2025

2033

USD

8.52 Billion

USD

14.97 Billion

2025

2033

| 2026 –2033 | |

| USD 8.52 Billion | |

| USD 14.97 Billion | |

| % | |

|

Segmentação do Mercado Global de Aparelhos Auditivos Digitais por Tecnologia (Aparelhos Auditivos Convencionais e Aparelhos Auditivos Digitais), Tipo de Produto (Aparelhos Auditivos Retroauriculares, Aparelhos Auditivos com Receptor no Ouvido, Aparelhos Auditivos Intra-auriculares, Aparelhos Auditivos Completamente Intra-auriculares e Aparelhos Auditivos Intra-canal), Produto (Dispositivos, Implantes e Acessórios), Tipo de Perda Auditiva (Sensorineural, Condutiva e Outras), Tipo de Tecnologia (Aparelhos Auditivos Digitais e Aparelhos Auditivos Analógicos), Canal de Distribuição (Lojas de Varejo, Comércio Eletrônico e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de aparelhos auditivos digitais

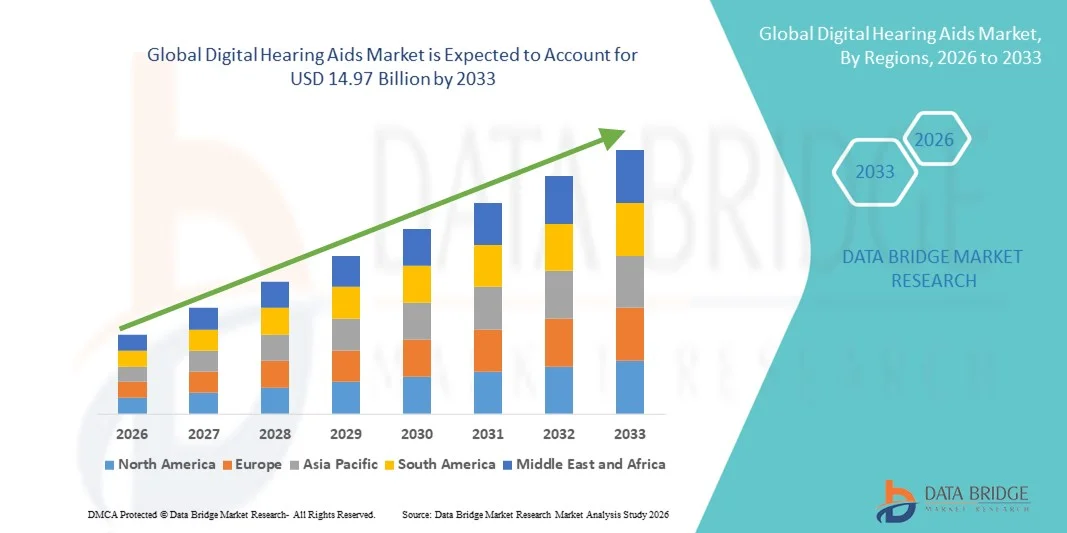

- O mercado global de aparelhos auditivos digitais foi avaliado em US$ 8,52 bilhões em 2025 e deverá atingir US$ 14,97 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de perda auditiva, pelo envelhecimento da população e pela adoção cada vez maior de tecnologias auditivas digitais avançadas que proporcionam melhor qualidade de som e conectividade.

- Além disso, a crescente preferência do consumidor por soluções auditivas discretas, confortáveis e personalizáveis, juntamente com a integração com smartphones e outros dispositivos inteligentes, está posicionando os aparelhos auditivos digitais como a escolha preferida tanto para necessidades médicas quanto para o estilo de vida. Esses fatores convergentes estão acelerando a adoção de aparelhos auditivos digitais, impulsionando significativamente o crescimento do setor.

Análise do mercado de aparelhos auditivos digitais

- Os aparelhos auditivos digitais, que oferecem amplificação e processamento de som avançados para pessoas com perda auditiva, estão se tornando soluções essenciais tanto em contextos médicos quanto de estilo de vida, devido à sua maior clareza sonora, configurações personalizáveis e integração perfeita com smartphones e outros dispositivos inteligentes.

- A crescente demanda por aparelhos auditivos digitais é impulsionada principalmente pela maior prevalência de deficiência auditiva, pela crescente conscientização sobre o diagnóstico e tratamento precoces e pela preferência do consumidor por dispositivos discretos, confortáveis e tecnologicamente avançados.

- A América do Norte dominou o mercado de aparelhos auditivos digitais, com a maior participação de receita, de 39,8% em 2025, impulsionada por altas taxas de adoção, infraestrutura de saúde consolidada e forte presença de empresas líderes do setor. Os EUA testemunharam um crescimento significativo na adoção de aparelhos auditivos digitais devido a inovações em aprimoramento de som baseado em inteligência artificial e modelos recarregáveis.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de aparelhos auditivos digitais durante o período de previsão, devido ao aumento da população idosa, à crescente conscientização sobre a saúde auditiva e à melhoria do acesso aos serviços de saúde.

- O segmento de aparelhos auditivos retroauriculares dominou o mercado de aparelhos auditivos digitais com uma participação de 41,7% em 2025, devido à sua versatilidade, alta capacidade de amplificação e adequação a uma ampla gama de graus de perda auditiva.

Escopo do relatório e segmentação do mercado de aparelhos auditivos digitais

|

Atributos |

Principais informações de mercado sobre aparelhos auditivos digitais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de aparelhos auditivos digitais

Experiência do usuário aprimorada por meio da integração de IA e smartphones

- Uma tendência significativa e crescente no mercado global de aparelhos auditivos digitais é a integração cada vez maior com inteligência artificial (IA) e aplicativos para smartphones, aprimorando a personalização do som, a redução de ruído e a conectividade com outros dispositivos inteligentes.

- Por exemplo, os aparelhos auditivos ReSound ONE oferecem ajustes de som baseados em inteligência artificial e transmissão em tempo real por meio de seu aplicativo para smartphone, permitindo que os usuários ajustem as configurações auditivas para diferentes ambientes. Da mesma forma, o Oticon More oferece integração perfeita com dispositivos iOS e Android para controle personalizado.

- A integração da inteligência artificial em aparelhos auditivos digitais possibilita recursos como detecção automática do ambiente, aprimoramento preditivo do som e cancelamento adaptativo de feedback, melhorando a experiência auditiva como um todo. Por exemplo, alguns modelos Widex MOMENT aprendem as preferências do usuário ao longo do tempo e ajustam a amplificação para obter clareza ideal em diferentes ambientes.

- A integração de aparelhos auditivos com smartphones e outros dispositivos conectados permite o gerenciamento centralizado de programas auditivos, ajustes remotos por fonoaudiólogos e notificações em tempo real sobre o desempenho do dispositivo, criando uma solução auditiva mais intuitiva.

- Essa tendência em direção a aparelhos auditivos conectados, adaptáveis e com inteligência artificial está remodelando as expectativas dos consumidores em relação aos cuidados auditivos. Consequentemente, empresas como a Signia estão desenvolvendo dispositivos com personalização sonora baseada em IA e ajustes controlados por aplicativo.

- A demanda por aparelhos auditivos digitais com recursos inteligentes de IA e conectividade com smartphones está crescendo rapidamente nos segmentos médico e de estilo de vida, à medida que os consumidores priorizam conveniência, som personalizado e gerenciamento abrangente da saúde auditiva.

- A integração de aparelhos auditivos digitais com recursos de monitoramento de condicionamento físico e bem-estar, como monitoramento da frequência cardíaca e alertas de atividade, está se consolidando como uma tendência de valor agregado, aprimorando a funcionalidade do dispositivo e seu apelo ao estilo de vida.

Dinâmica do mercado de aparelhos auditivos digitais

Motorista

Aumento da prevalência de perda auditiva e da conscientização sobre a saúde auditiva.

- O aumento da incidência de deficiência auditiva, aliado à crescente conscientização sobre o diagnóstico e tratamento precoces, é um fator significativo para o aumento da demanda por aparelhos auditivos digitais.

- Por exemplo, em março de 2025, a GN Hearing lançou uma campanha de conscientização destacando os benefícios da intervenção precoce e promovendo aparelhos auditivos com inteligência artificial, visando melhorar a acessibilidade e a adoção.

- À medida que os consumidores reconhecem o impacto da perda auditiva não tratada na qualidade de vida, os aparelhos auditivos digitais oferecem recursos avançados, como redução adaptativa de ruído, aprimoramento da fala e conectividade com smartphones e serviços de streaming, proporcionando desempenho superior em comparação aos dispositivos analógicos.

- Além disso, o crescente foco na saúde preventiva e em exames audiológicos de rotina está impulsionando a adoção, tornando os aparelhos auditivos digitais um componente essencial do cuidado auditivo abrangente.

- A praticidade dos ajustes auditivos controlados por aplicativo, o suporte remoto de um fonoaudiólogo e o design discreto dos dispositivos são fatores-chave que impulsionam a adoção em todas as faixas etárias e estilos de vida. A disponibilidade de dispositivos fáceis de usar e as iniciativas governamentais para a saúde auditiva também contribuem para o crescimento do mercado.

- A crescente preferência do consumidor por aparelhos auditivos sem fio e recarregáveis com bateria de longa duração está impulsionando a demanda, especialmente entre usuários ativos e familiarizados com tecnologia.

- A expansão da cobertura de seguros e dos programas de reembolso para aparelhos auditivos em mercados-chave está reduzindo os custos diretos para o paciente, tornando as soluções auditivas digitais avançadas mais acessíveis.

Restrição/Desafio

Altos custos e barreiras à adoção de tecnologia

- O custo relativamente elevado dos aparelhos auditivos digitais avançados, especialmente aqueles com recursos baseados em inteligência artificial, pode limitar a adoção entre os consumidores sensíveis ao preço, representando um desafio para uma maior penetração no mercado.

- Por exemplo, modelos de alto preço de marcas como Phonak e Oticon podem dissuadir compradores iniciantes, principalmente em regiões em desenvolvimento ou entre populações de renda média.

- Além disso, idosos ou pessoas não familiarizadas com tecnologia digital podem enfrentar dificuldades ao operar aparelhos auditivos com aplicativos integrados ou com inteligência artificial, o que afeta a experiência e a satisfação do usuário.

- Para ampliar a adoção, é crucial enfrentar esses desafios por meio de opções de dispositivos mais acessíveis, educação do consumidor e interfaces simplificadas. Empresas como a Starkey priorizam designs fáceis de usar e opções de financiamento flexíveis para tornar os aparelhos auditivos avançados acessíveis.

- Embora o mercado esteja gradualmente se tornando mais competitivo em termos de custos, a percepção de preços premium e a curva de aprendizado da tecnologia ainda podem dificultar a aceitação generalizada, especialmente entre usuários mais velhos ou menos familiarizados com tecnologia.

- Superar essas barreiras por meio de soluções auditivas inovadoras, acessíveis e com preços razoáveis, aliadas à educação e ao apoio ao paciente, será vital para o crescimento sustentado do mercado.

- O conhecimento limitado e o estigma social associados ao uso de aparelhos auditivos continuam a restringir a penetração no mercado em certas regiões, particularmente em países em desenvolvimento.

- As aprovações regulatórias e a conformidade com as normas internacionais para dispositivos médicos podem atrasar o lançamento de produtos e a entrada no mercado de novas inovações em aparelhos auditivos.

Escopo do mercado de aparelhos auditivos digitais

O mercado é segmentado com base em tecnologia, tipo de produto, produto, tipo de perda auditiva, tipo de tecnologia e canal de distribuição.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em aparelhos auditivos convencionais e aparelhos auditivos digitais. O segmento de aparelhos auditivos digitais dominou o mercado com a maior participação na receita em 2025, impulsionado por recursos avançados de processamento de som, redução adaptativa de ruído e conectividade perfeita com smartphones e outros dispositivos inteligentes . Os usuários preferem os aparelhos auditivos digitais por sua capacidade de fornecer amplificação personalizada, ajustes em tempo real e integração com recursos baseados em inteligência artificial que aprimoram a clareza da fala em diversos ambientes. A ampla disponibilidade de modelos recarregáveis e sem fio fortalece ainda mais o domínio do segmento. Além disso, os aparelhos auditivos digitais são cada vez mais preferidos por fonoaudiólogos e profissionais de saúde devido à sua versatilidade e compatibilidade com serviços de teleaudiologia. A adoção também é impulsionada pela crescente conscientização sobre a saúde auditiva e pela prevalência cada vez maior de perda auditiva em todas as faixas etárias. Os aparelhos auditivos digitais também se beneficiam da inovação contínua, como a integração com aplicativos de monitoramento de condicionamento físico e bem-estar, o que impulsiona ainda mais a adoção pelos consumidores.

Prevê-se que os aparelhos auditivos convencionais apresentem o crescimento mais rápido entre 2026 e 2033, principalmente em regiões em desenvolvimento, devido ao seu menor custo, facilidade de uso e tecnologia mais simples. Esses dispositivos atraem consumidores sensíveis ao preço que necessitam de amplificação básica sem recursos avançados de conectividade. O crescimento é ainda impulsionado pelo aumento de programas de divulgação e iniciativas governamentais que promovem o acesso a cuidados auditivos em mercados emergentes. Além disso, os dispositivos convencionais exigem treinamento mínimo para os usuários e são compatíveis com baterias comuns, tornando-os uma solução atraente para usuários iniciantes e idosos.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em aparelhos auditivos retroauriculares (BTE), aparelhos auditivos com receptor no ouvido (RITE), aparelhos auditivos intra-auriculares (ITE), aparelhos auditivos completamente intra-auriculares (CIC) e aparelhos auditivos intra-canal (ITC). O segmento BTE dominou o mercado com uma participação de 41,7% em 2025, devido à sua versatilidade, alta capacidade de amplificação e adequação a uma ampla gama de graus de perda auditiva. Os dispositivos BTE são preferidos pelos fonoaudiólogos por sua facilidade de adaptação, conforto e capacidade de acomodar baterias maiores e recursos adicionais, como conectividade sem fio e microfones direcionais. O segmento também se beneficia dos avanços tecnológicos contínuos, que melhoram a estética, a redução de ruído e a integração com aplicativos para ajustes sonoros personalizados. Além disso, os aparelhos BTE oferecem conectividade com smartphones, permitindo ajustes remotos e suporte de teleaudiologia. Os consumidores também apreciam a durabilidade e a confiabilidade dos dispositivos BTE, principalmente em casos de perda auditiva severa. A sua adaptabilidade a diferentes faixas etárias e a compatibilidade com múltiplas funcionalidades de processamento de som reforçam ainda mais o domínio deste segmento.

O segmento RITE deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela preferência do consumidor por designs discretos e leves, sem comprometer o desempenho. Os aparelhos RITE combinam os benefícios dos aparelhos retroauriculares (BTE) e intra-auriculares (ITE), oferecendo opções de conectividade, recursos avançados e maior conforto, sendo particularmente atraentes para usuários antenados em tecnologia que buscam soluções auditivas discretas. A adoção é ainda mais acelerada pela crescente conscientização sobre soluções auditivas digitais e pela disponibilidade cada vez maior de opções sem fio e recarregáveis. Além disso, os aparelhos RITE são ideais para usuários ativos devido ao seu tamanho compacto e compatibilidade com dispositivos de streaming. Seu crescente apelo estético e a capacidade de incorporar recursos avançados, como a otimização de som baseada em inteligência artificial, também contribuem para o crescimento do segmento.

- Por produto

Com base no produto, o mercado é segmentado em dispositivos, implantes e acessórios. O segmento de dispositivos dominou o mercado em 2025, representando a maior fatia da receita, pois inclui uma ampla gama de aparelhos auditivos com recursos digitais avançados, adequados para a maioria dos tipos de perda auditiva. Os dispositivos são amplamente adotados devido à sua versatilidade, facilidade de adaptação e integração com plataformas digitais para experiências auditivas personalizadas. O segmento também se beneficia de inovações tecnológicas contínuas, como otimização de som assistida por IA, ajustes remotos por fonoaudiólogos e funcionalidade controlada por smartphone, que impulsionam a preferência e a satisfação do consumidor. Os dispositivos também apresentam alta compatibilidade com teleaudiologia e gerenciamento baseado em aplicativos, melhorando a acessibilidade para usuários em áreas urbanas e rurais. Além disso, as melhorias contínuas na duração da bateria e a miniaturização aumentam a conveniência do usuário e as taxas de adoção. A ampla disponibilidade de acessórios, como carregadores, microfones sem fio e capas protetoras, apoia a adoção do ecossistema, fortalecendo ainda mais o segmento de dispositivos.

O segmento de implantes deve apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de implantes cocleares para perda auditiva severa a profunda. Os avanços na tecnologia de implantes, o aprimoramento das técnicas cirúrgicas e a crescente conscientização sobre as soluções de implantes estão acelerando a penetração no mercado. O crescimento também é sustentado pela expansão da cobertura de planos de saúde e por iniciativas governamentais que facilitam o acesso a implantes cocleares em mercados emergentes. Além disso, o aumento dos programas de implantes pediátricos e das soluções de reabilitação para adultos está impulsionando ainda mais a demanda. O segmento se beneficia da pesquisa e desenvolvimento contínuos em design de implantes, estratégias de codificação de som e conectividade sem fio. A confiança do consumidor e os melhores resultados na percepção da fala reforçam a rápida adoção de soluções auditivas implantáveis.

- Por tipo de perda auditiva

Com base no tipo de perda auditiva, o mercado é segmentado em neurossensorial, condutiva e outras. O segmento neurossensorial dominou o mercado em 2025, impulsionado pela sua alta prevalência entre adultos e a população idosa. Os aparelhos auditivos digitais projetados para perda auditiva neurossensorial oferecem amplificação avançada, redução de ruído e clareza na percepção da fala, que são cruciais para uma reabilitação auditiva eficaz. Os fonoaudiólogos recomendam amplamente esses dispositivos devido à sua adaptabilidade a diferentes níveis de perda auditiva e à sua compatibilidade com recursos de conectividade modernos. Os dispositivos para perda auditiva neurossensorial também oferecem suporte à teleaudiologia e à personalização por meio de aplicativos, aumentando a conveniência para os usuários. Além disso, a crescente conscientização sobre a intervenção precoce e os cuidados auditivos preventivos impulsiona a adoção. As inovações contínuas no processamento de som baseado em inteligência artificial, especificamente desenvolvido para condições neurossensoriais, consolidam ainda mais a dominância desse segmento.

Espera-se que o segmento de perda auditiva condutiva apresente o crescimento mais rápido durante o período de previsão, principalmente devido à maior adoção de soluções implantáveis e aparelhos auditivos ancorados ao osso. A crescente conscientização sobre as opções de tratamento e os programas de diagnóstico precoce estão impulsionando a adoção em crianças e adultos com deficiência auditiva condutiva. Os avanços tecnológicos em dispositivos leves e confortáveis também estão contribuindo para o crescimento do segmento. Além disso, os programas governamentais de saúde e o reembolso por planos de saúde estão melhorando a acessibilidade. A conveniência da conectividade sem fio e da integração com smartphones aumenta ainda mais o interesse do consumidor. Dispositivos voltados para o público pediátrico, com níveis de amplificação ajustáveis, estão impulsionando a adoção nesse segmento em crescimento.

- Por tipo de tecnologia

Com base no tipo de tecnologia, o mercado é segmentado em aparelhos auditivos digitais e analógicos. O segmento digital dominou o mercado com a maior participação na receita em 2025 devido ao processamento de som superior, configurações programáveis e integração com inteligência artificial e aplicativos móveis. Os aparelhos auditivos digitais permitem amplificação precisa, adaptação ao ambiente e conectividade sem fio, oferecendo uma experiência auditiva personalizada que os dispositivos analógicos não conseguem igualar. Essa dominância é ainda reforçada pela demanda do consumidor por dispositivos discretos, recarregáveis e repletos de recursos. Os aparelhos auditivos digitais também se beneficiam da teleaudiologia, programação remota e suporte de fonoaudiólogos em tempo real, o que melhora a satisfação do usuário. Além disso, inovações como microfones direcionais e filtragem adaptativa de ruído reforçam o apelo das soluções digitais. A integração com aplicativos de estilo de vida e bem-estar diferencia ainda mais os aparelhos auditivos digitais dos dispositivos analógicos tradicionais.

Prevê-se que os aparelhos auditivos analógicos apresentem o crescimento mais rápido entre 2026 e 2033, particularmente em mercados sensíveis ao custo, onde as necessidades básicas de amplificação são priorizadas. Esses dispositivos são mais simples, exigem manutenção mínima e representam uma porta de entrada acessível para usuários iniciantes, especialmente em regiões rurais e carentes de serviços. Seu baixo preço e facilidade de operação os tornam atraentes para usuários de primeira viagem ou idosos que preferem tecnologia descomplicada. Os aparelhos auditivos analógicos também dependem menos de trocas de bateria e atualizações de software, o que aumenta a confiabilidade. Além disso, programas governamentais e de divulgação em regiões em desenvolvimento estão promovendo a adoção de aparelhos auditivos básicos. A confiança do consumidor em dispositivos analógicos simples e a disponibilidade local sustentam o crescimento esperado desse segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em lojas físicas, comércio eletrônico e outros. O segmento de lojas físicas dominou o mercado em 2025, representando a maior participação na receita, devido ao atendimento personalizado, à adaptação profissional e ao suporte presencial de fonoaudiólogos oferecidos nas lojas físicas. Os consumidores preferem as lojas físicas para consultas iniciais, testes auditivos e demonstrações, o que aumenta a confiança e garante a seleção e o ajuste adequados dos aparelhos. Além disso, os canais de varejo continuam sendo essenciais para usuários iniciantes que necessitam de orientação e suporte práticos. As lojas físicas também oferecem serviços pós-venda, reparos e suporte de garantia, o que melhora a satisfação do cliente. A oportunidade para os fonoaudiólogos educarem os usuários sobre os recursos dos aparelhos pessoalmente fortalece ainda mais a dominância do varejo. Ademais, as redes de varejo garantem ampla acessibilidade em regiões urbanas e semiurbanas, impulsionando a adoção.

Espera-se que o segmento de comércio eletrônico apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente disponibilidade online de aparelhos auditivos digitais, serviços de teleaudiologia e pela maior comodidade do consumidor com compras remotas. O crescimento é ainda mais sustentado pela orientação sobre produtos via smartphone, testes domiciliares e opções de entrega flexíveis, tornando conveniente para consumidores mais jovens e antenados em tecnologia que buscam acesso descomplicado a soluções auditivas avançadas. As plataformas de comércio eletrônico também permitem vendas diretas ao consumidor, reduzindo custos e oferecendo descontos promocionais. A integração com consultas online com fonoaudiólogos facilita o ajuste e a personalização adequados dos aparelhos. O segmento se beneficia da crescente penetração da internet e da confiança cada vez maior do consumidor em compras online de produtos para saúde. Além disso, a possibilidade de comprar acessórios, baterias e dispositivos complementares online aumenta a atratividade desse canal de distribuição.

Análise Regional do Mercado de Aparelhos Auditivos Digitais

- A América do Norte dominou o mercado de aparelhos auditivos digitais, com a maior participação de receita, de 39,8% em 2025, impulsionada por altas taxas de adoção, infraestrutura de saúde consolidada e forte presença de empresas líderes do setor. Os EUA testemunharam um crescimento significativo na adoção de aparelhos auditivos digitais devido a inovações em aprimoramento de som baseado em inteligência artificial e modelos recarregáveis.

- Os consumidores da região valorizam muito o processamento de som avançado, os recursos com inteligência artificial e a integração perfeita com smartphones oferecidos pelos aparelhos auditivos digitais, que aprimoram a personalização, o conforto e a conectividade.

- Essa ampla adoção é ainda mais sustentada por uma infraestrutura de saúde bem estabelecida, altas rendas disponíveis e forte presença de importantes empresas do setor, consolidando os aparelhos auditivos digitais como a solução preferida tanto para necessidades médicas quanto para necessidades relacionadas ao estilo de vida.

Análise do Mercado de Aparelhos Auditivos Digitais nos EUA

O mercado de aparelhos auditivos digitais dos EUA detinha a maior participação de mercado na América do Norte em 2025, com 79% da receita, impulsionado pela crescente prevalência de perda auditiva e pela maior conscientização sobre a intervenção precoce. Os consumidores estão priorizando cada vez mais soluções auditivas avançadas com processamento de som habilitado por IA, integração com smartphones e amplificação personalizada. A crescente preferência por serviços de teleaudiologia, dispositivos recarregáveis e ajustes controlados por aplicativos impulsiona ainda mais o mercado. Além disso, a presença de importantes players do setor que oferecem aparelhos auditivos inovadores e de alta tecnologia aumenta a acessibilidade e a confiança do consumidor. O mercado também é sustentado pela alta renda disponível e pela infraestrutura de saúde bem estabelecida, tornando os EUA um importante polo de adoção de aparelhos auditivos digitais.

Análise do Mercado Europeu de Aparelhos Auditivos Digitais

Prevê-se que o mercado europeu de aparelhos auditivos digitais cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da população idosa e por iniciativas governamentais que promovem a saúde auditiva. A crescente conscientização sobre a perda auditiva e a adoção de dispositivos digitais avançados estão fomentando o crescimento do mercado. Os consumidores europeus são atraídos pela conveniência, design discreto e recursos de conectividade oferecidos pelos aparelhos auditivos modernos. A região está experimentando um crescimento significativo em aplicações residenciais, clínicas e de assistência a idosos, com a incorporação de aparelhos auditivos digitais em programas de saúde e planos de reabilitação. A ênfase em serviços de saúde de qualidade e inovação tecnológica também contribui para a expansão do mercado.

Análise do Mercado de Aparelhos Auditivos Digitais no Reino Unido

Prevê-se que o mercado de aparelhos auditivos digitais no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento da prevalência de deficiência auditiva e pela adoção de dispositivos com inteligência artificial e compatíveis com smartphones. Além disso, a conscientização do consumidor sobre os benefícios do diagnóstico e intervenção precoces está incentivando tanto indivíduos quanto profissionais de saúde a adotarem soluções digitais. A robusta infraestrutura de varejo e comércio eletrônico do Reino Unido, juntamente com os programas governamentais de apoio à saúde auditiva, deverá continuar estimulando o crescimento do mercado. A tendência em direção a serviços de teleaudiologia e adaptações domiciliares está impulsionando ainda mais a adoção, principalmente entre usuários idosos e com conhecimento de tecnologia.

Análise do mercado de aparelhos auditivos digitais na Alemanha

O mercado alemão de aparelhos auditivos digitais deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por um forte foco em inovação na área da saúde e pela crescente conscientização sobre a saúde auditiva. A infraestrutura médica avançada da Alemanha e a ênfase em soluções de saúde de alta qualidade promovem a adoção de aparelhos auditivos tecnologicamente sofisticados. Os consumidores preferem cada vez mais dispositivos com otimização de som baseada em inteligência artificial, conectividade e baterias recarregáveis. A integração com smartphones, teleaudiologia e outros dispositivos de assistência também está se tornando mais comum. A demanda por soluções focadas na privacidade e fáceis de usar está alinhada às expectativas locais, sustentando o crescimento contínuo em ambientes residenciais, clínicos e comerciais.

Análise do Mercado de Aparelhos Auditivos Digitais na Região Ásia-Pacífico

O mercado de aparelhos auditivos digitais na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 22%, durante o período de previsão de 2026 a 2033, impulsionado pelo aumento da população idosa, pela crescente conscientização sobre a saúde auditiva e pela expansão da infraestrutura de saúde em países como China, Japão e Índia. A crescente adoção de soluções de telemedicina e saúde digital na região está impulsionando a procura por aparelhos auditivos avançados. Além disso, a melhoria da acessibilidade dos aparelhos auditivos digitais, devido à fabricação local e a canais de distribuição com boa relação custo-benefício, está expandindo a base de consumidores. Iniciativas governamentais que promovem a saúde geriátrica e a intervenção auditiva precoce estão impulsionando ainda mais a adoção nos setores residencial, clínico e de assistência a idosos.

Análise do Mercado Japonês de Aparelhos Auditivos Digitais

O mercado japonês de aparelhos auditivos digitais está ganhando impulso devido ao rápido envelhecimento da população do país, à alta adoção de tecnologia e à demanda por soluções auditivas convenientes e conectadas. Os consumidores japoneses priorizam recursos avançados, como processamento de som com inteligência artificial, conectividade com smartphones e dispositivos recarregáveis. O mercado é impulsionado pela integração de aparelhos auditivos com serviços de teleaudiologia e sistemas de monitoramento de saúde. O crescimento também é alimentado pela crescente conscientização sobre o gerenciamento da perda auditiva e o cuidado auditivo proativo. Além disso, a crescente adoção em aplicações residenciais, clínicas e de cuidados com idosos garante a expansão constante do mercado.

Análise do Mercado de Aparelhos Auditivos Digitais na Índia

O mercado de aparelhos auditivos digitais na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido ao crescimento da população idosa, à urbanização acelerada e ao aumento da renda disponível. A Índia está se tornando um mercado-chave para aparelhos auditivos digitais, com a adoção se expandindo para aplicações residenciais, clínicas e institucionais. Programas governamentais que promovem o acesso à saúde, juntamente com a fabricação local e opções de dispositivos acessíveis, são fatores-chave que impulsionam o crescimento do mercado. A crescente conscientização sobre saúde auditiva e a disponibilidade de serviços de teleaudiologia também contribuem para a ampla adoção. A rápida adoção de tecnologia entre consumidores de classe média e com conhecimento tecnológico está aumentando a demanda por soluções auditivas avançadas e conectadas.

Participação de mercado dos aparelhos auditivos digitais

O setor de aparelhos auditivos digitais é liderado principalmente por empresas consolidadas, incluindo:

- GN Hearing A/S (Dinamarca)

- Sonova AG (Suíça)

- Cochlear Ltda. (Austrália)

- MED EL Eletrônica Médica (Áustria)

- WS Audiologia (Dinamarca)

- Starkey Hearing Technologies (EUA)

- Bernafon AG (Suíça)

- Unitron (Canadá)

- Advanced Bionics LLC (EUA)

- AudioNova International BV (Países Baixos)

- Beltone Hearing Care, Inc. (EUA)

- Interton A/S (Dinamarca)

- Danavox Hearing A/S (Dinamarca)

- Jabra Enhance (Dinamarca)

- Audio Service GmbH (Alemanha)

- Rexton Hearing Technologies, Inc. (EUA)

- Audibene GmbH (Alemanha)

- Audiência A&M (Brasil)

- HearUSA, Inc. (EUA)

- ShootBox, LLC (EUA)

Quais são os desenvolvimentos recentes no mercado global de aparelhos auditivos digitais?

- Em outubro de 2025, a Oticon apresentou o Oticon Zeal™, uma nova categoria revolucionária de aparelhos auditivos totalmente intra-auriculares, com a avançada tecnologia de IA BrainHearing™, que oferece adaptação no mesmo dia, conectividade com ecossistemas digitais e processamento de som discreto e potente. Este lançamento expandiu o portfólio da Oticon com um novo formato que combina discrição com funcionalidade completa.

- Em junho de 2025, a Cochlear lançou o Sistema de Implante Coclear Inteligente Nucleus® Nexa™ — a primeira plataforma de implante inteligente do mundo com conectividade sem fio aprimorada e programação clínica simplificada, marcando um importante marco na tecnologia de implantes auditivos. A aprovação e o lançamento do Nexa representam uma expansão significativa das soluções clínicas auditivas de próxima geração.

- Em março de 2025, a Cochlear e a GN expandiram sua parceria de P&D, a Smart Hearing Alliance, para acelerar o desenvolvimento de soluções auditivas integradas, com foco em inteligência artificial, redes neurais profundas e conectividade aprimorada entre implantes cocleares e aparelhos auditivos. A colaboração ampliada visa aprimorar as experiências bimodais do usuário e a conectividade com dispositivos do consumidor por meio de um aplicativo unificado.

- Em fevereiro de 2025, a GN apresentou seu portfólio de aparelhos auditivos mais inteligente até o momento, incluindo o lançamento do ReSound Vivia, o menor aparelho auditivo com inteligência artificial do mundo, que apresenta processamento de som por rede neural profunda para maior clareza da fala e conectividade de áudio Bluetooth LE. Este dispositivo inovador combina inteligência artificial avançada com redução de ruído superior e conforto durante todo o dia, além de oferecer suporte à transmissão de áudio Auracast para locais públicos.

- Em agosto de 2024, a Sonova anunciou duas novas plataformas de aparelhos auditivos, incluindo o Phonak Audéo Sphere Infinio com IA em tempo real, que melhora significativamente a compreensão da fala em ambientes ruidosos, representando um grande salto tecnológico no poder de processamento e conectividade dos aparelhos auditivos. Este lançamento foi descrito como o maior da empresa até então e estabeleceu novos padrões de referência em desempenho sonoro impulsionado por IA.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.