Global Dna Damage Response Ddr Targeted Therapy Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.02 Billion

USD

10.75 Billion

2025

2033

USD

3.02 Billion

USD

10.75 Billion

2025

2033

| 2026 –2033 | |

| USD 3.02 Billion | |

| USD 10.75 Billion | |

| % | |

|

Segmentação do Mercado de Terapias (DDR) por Inibidores Terapêuticos (Inibidores PARP, Inibidores ATM & ATR, Inibidores DNA-PK, Inibidores WEE1, Inibidores CHK1/CHK2 e Outros Inibidores DDR Emergentes), Aplicação (Cancro Ovárico, Câncer de Mama, Câncer de Próstata, Câncer Pancreático, Outros Tumores Sólidos, Transtornos Genéticos e Condições Neurodegenerativas), Usuário Final (Hospitais, Centros de Câncer Especialidade, Institutos Acadêmicos e de Pesquisa e Laboratórios de Diagnóstico)- Tendências e Previsão da Indústria para 2033

Resposta a Danos do ADN (DDR) TerapêuticaTamanho do Mercado

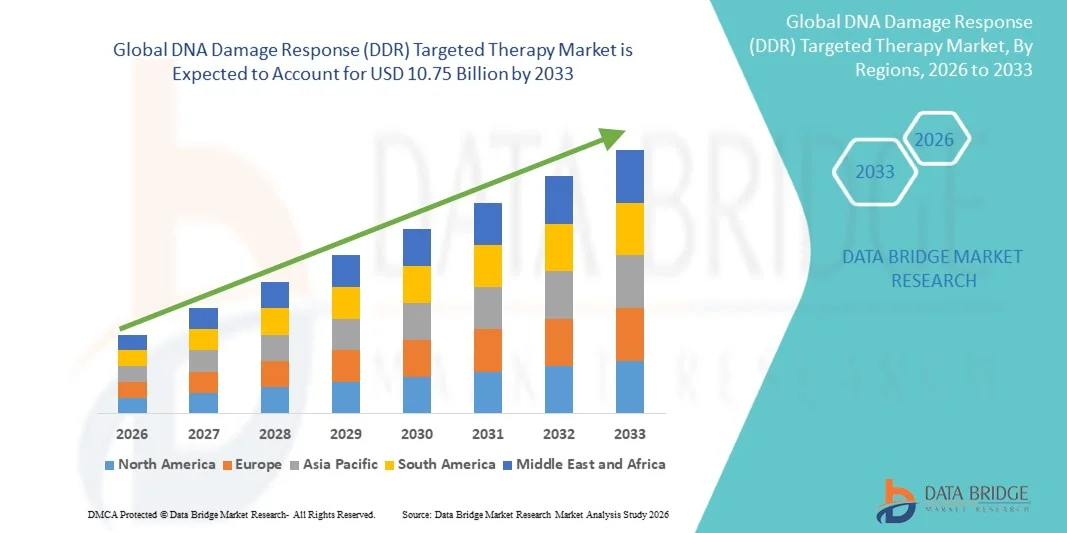

- A dimensão global do mercado da terapia orientada para o dano do ADN (DDR) foi avaliada emUSD 3,02 mil milhões em 2025e espera-se alcançarUSD 10,75 mil milhões até 2033, em umaCAGR de 17,20%durante o período de previsão

- O crescimento do mercado é em grande parte alimentado pelo aumento da prevalência de cancro e outras doenças deficientes em termos de reparação de ADN, juntamente com avanços significativos na terapia orientada e medicina de precisão

- Além disso, a crescente demanda por opções de tratamento personalizadas, eficazes e menos tóxicas está impulsionando a adoção de terapias direcionadas à DDR em oncologia e indicações emergentes, estabelecendo-as como um pilar fundamental de estratégias terapêuticas modernas. Estes factores convergentes estão a acelerar a I&D e a adopção clínica, aumentando assim significativamente o crescimento da indústria

Resposta a Danos do ADN (DDR) TerapêuticaAnálise de mercado

- Terapias direcionadas para DDR, projetadas para explorar defeitos nos mecanismos de reparo de DNA de células cancerosas, estão se tornando cada vez mais componentes críticos dos modernos regimes de tratamento oncológico devido à sua precisão, eficácia direcionada e potencial para minimizar a toxicidade sistêmica em pacientes com vários tumores sólidos e neoplasias hematológicas

- A crescente demanda por terapias orientadas para DDR é principalmente alimentada pela crescente prevalência de cânceres com deficiências de reparo de DNA, adoção crescente de medicamentos de precisão e um foco aumentado em terapias combinadas que melhoram os resultados do tratamento

- A América do Norte dominou o mercado de terapia direcionada DDR com a maior participação de receita de 38,5% em 2025, impulsionada por infraestrutura avançada de saúde, investimentos significativos em P&D, adoção precoce de terapias inovadoras e forte presença de empresas farmacêuticas e biotecnológicas que desenvolvem inibidores de PARP e outros agentes direcionados para DDR. O mercado dos EUA experimentou um crescimento substancial devido a ensaios clínicos acelerados e aprovações regulatórias

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de terapias orientadas para a DDR durante o período previsto, devido ao aumento da incidência de câncer, aumento das despesas com saúde e ampliação do acesso a tratamentos oncológicos avançados em economias emergentes

- Os inibidores do PARP dominaram o mercado de terapia alvo da DDR com uma quota de mercado de 45,2% em 2025, impulsionada pela sua eficácia comprovada em cancros do ovário, da mama e da próstata e forte adopção tanto em monoterapia como em regimes de terapêutica combinada

Âmbito do relatório eSegmentação do Mercado da Terapêutica

| Atributos | Resposta a Danos do ADN (DDR)Perspectivas de mercado |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Tendências do mercado da terapia orientadas para o dano do DNA (DDR)

“Avanços em Terapias de Combinação e Oncologia de Precisão”

- Uma tendência significativa e acelerada no mercado global de terapia alvo DDR é o desenvolvimento de regimes combinados com imunoterapias e quimioterapia, aumentando a eficácia contra tumores resistentes

- Por exemplo, os inibidores do PARP estão cada vez mais sendo testados ao lado de inibidores do checkpoint imunológico para melhorar os resultados em cânceres de mama ovarianos e triplo-negativos

- Estratégias combinadas permitem direcionamento sinérgico de múltiplas vias cancerígenas, potencialmente superando mecanismos de resistência e proporcionando respostas mais duradouras em pacientes com tumores deficientes em reparo de DNA

- A integração de perfis genômicos e seleção de pacientes guiados por biomarcadores facilita a terapia personalizada de DDR, permitindo que os clínicos combinem terapias com deficiências individuais de reparo de DNA tumoral

- Essa tendência para terapias DDR mais direcionadas, específicas para pacientes e baseadas em combinações é fundamentalmente reformular paradigmas de tratamento em oncologia.

- A demanda por terapias orientadas para DDR com estratégias de precisão e combinação está crescendo rapidamente em tumores sólidos e neoplasias hematológicas, pois as empresas farmacêuticas investem fortemente em P&D e ensaios clínicos. Avanços na descoberta de drogas orientadas por IA e modelagem in silico estão acelerando a identificação de novos inibidores de DDR, reduzindo prazos de desenvolvimento e custos

- Aumentar a colaboração entre startups de biotecnologia e grandes empresas farmacêuticas está permitindo uma tradução clínica mais rápida das terapias DDR de próxima geração

Resposta aos Danos do DNA (DDR) Dinâmica do Mercado de Terapias

Controlador

“Cidência crescente do câncer e foco em tratamentos direcionados”

- A crescente prevalência de cancros com deficiências na reparação do ADN, juntamente com a adopção crescente de abordagens de medicina de precisão, é um factor significativo para o aumento da procura de terapias orientadas para DDR

- Por exemplo, em Março de 2025, GlaxoSmithKline anunciou o início de um ensaio multicêntrico que combina inibidores ATR com quimioterapia em doentes com cancro do ovário avançado

- À medida que aumenta a sensibilização para a eficácia e segurança dos agentes visados na DDR entre os oncologistas, a adopção está a acelerar, particularmente em situações de terapia de primeira linha e de manutenção

- Além disso, os avanços no diagnóstico molecular e nos testes de biomarcadores acompanhantes estão permitindo a seleção precisa dos pacientes, melhorando os resultados do tratamento e adoção clínica.

- A conveniência da administração oral para muitos inibidores de DDR, juntamente com a capacidade de integrá-los em regimes de terapia combinada, está impulsionando a adoção tanto no hospital quanto no centro de oncologia especializado.

- Espera-se que a tendência para terapias orientadas, eficazes e menos tóxicas, combinadas com a expansão dos gasodutos de ensaios clínicos, continue a impulsionar o crescimento do mercado globalmente

- A expansão do financiamento público e privado para I&D oncológica está fornecendo recursos para o desenvolvimento mais rápido e comercialização de terapias DDR

- Aumentar a consciência dos pacientes e defender soluções oncológicas de precisão está contribuindo para uma maior aceitação e aceitação de tratamentos direcionados para DDR

Restrição/Desafio

“Altos custos de I&D e problemas regulamentares”

- O complexo processo de desenvolvimento, os custos significativos de ensaios clínicos e as vias de aprovação regulatória rigorosas representam um grande desafio para a adoção mais ampla de terapias direcionadas à DDR.

- Por exemplo, atrasos nas aprovações da FDA e da EMA para novos inibidores de DDR retardaram a entrada no mercado para alguns compostos promissores

- Preocupações de segurança e potenciais efeitos adversos, tais como toxicidades hematológicas associadas a regimes de associação, podem limitar a elegibilidade do doente e a captação clínica.

- Enfrentar esses desafios através de projetos de teste otimizados, monitoramento robusto da segurança e orientação regulatória clara é crucial para acelerar as aprovações e adoção da terapia

- Além disso, o alto custo das terapias direcionadas à DDR em comparação às quimioterapias convencionais pode restringir o acesso em regiões em desenvolvimento ou entre populações de pacientes sensíveis aos preços.

- Superar esses desafios através de estratégias de desenvolvimento econômicas, políticas de reembolso de suporte e programas de assistência ao paciente será vital para a expansão sustentada do mercado

- A disponibilidade limitada de oncologistas treinados e centros de tratamento especializados em algumas regiões pode retardar a adoção de terapia e a penetração no mercado

- Disputas de propriedade intelectual e expirações de patentes podem criar incertezas para as empresas, potencialmente afetando o investimento e a dinâmica do mercado

Resposta aos Danos do ADN (DDR)

O mercado é segmentado com base na classe terapêutica, aplicação e usuário final.

- Por classe terapêutica

Com base na classe terapêutica, o mercado de terapia direcionada DDR é segmentado em inibidores de PARP, inibidores ATM & ATR, inibidores de DNA-PK, inibidores de WEE1, inibidores de CHK1/CHK2 e outros alvos emergentes de DDR. O segmento inibidor do PARP dominou o mercado de terapia alvo da DDR com a maior parcela de receita de mercado de 45,2% em 2025, impulsionada pela eficácia estabelecida nos cânceres de ovário, mama e próstata. Os clínicos favorecem os inibidores do PARP devido ao seu papel comprovado na exploração de deficiências de recombinação homóloga em tumores, o que melhora os resultados do tratamento. O mercado também vê forte demanda por inibidores de PARP devido à sua administração oral, perfil de segurança tolerável e uso tanto em monoterapia quanto em terapia combinada. Sua adoção clínica generalizada é apoiada por evidências robustas de ensaios clínicos e várias aprovações regulatórias. Além disso, a familiaridade e o conforto do paciente com a terapia de PARP na manutenção e nas configurações recorrentes reforçam sua dominância de mercado. As empresas farmacêuticas continuam a investir em inibidores da próxima geração do PARP com maior seletividade e redução dos efeitos adversos.

Prevê-se que o segmento inibidor ATM & ATR testemunhe a taxa de crescimento mais rápida de 12,4% CAGR de 2026 a 2033, alimentado pelo aumento dos ensaios clínicos visando tumores sólidos resistentes e neoplasias hematológicas. Esses inibidores oferecem novos mecanismos para sensibilizar as células cancerígenas para danos ao DNA, particularmente em combinação com quimioterapia e imunoterapia. A crescente compreensão das vias DDR e seu papel na progressão tumoral está impulsionando o interesse pela pesquisa e expansão de dutos. O sucesso clínico em fase precoce na busca de tumores com deficiência de ATM/ATR está atraindo investimentos de startups de biotecnologia e grandes empresas farmacêuticas. A sua integração em regimes terapêuticos personalizados aumenta a precisão do tratamento e a eficácia específica do paciente. Além disso, ATM & ATR inibidores manter promessa de expansão em indicações além da oncologia, incluindo raras doenças de reparo de DNA, tornando-os um segmento de crescimento altamente atraente.

- Por Aplicação

Com base na aplicação, o mercado de terapia alvo DDR é segmentado em câncer de ovário, câncer de mama, câncer de próstata, câncer pancreático, outros tumores sólidos, distúrbios genéticos e condições neurodegenerativas. O segmento de câncer de ovário dominou o mercado de terapia alvo da DDR com a maior participação de receita em 2025, em grande parte devido à alta prevalência de tumores homólogos com deficiência de recombinação nessa população de pacientes. Os inibidores do PARP são a terapia preferida, particularmente em situações de manutenção e tratamento recorrente, mostrando forte eficácia clínica e melhora da sobrevida livre de progressão. O segmento se beneficia com a adoção precoce da seleção de tratamento orientada por biomarcadores, permitindo que pacientes com mutações BRCA ou tumores HRD positivos recebam terapia direcionada. As empresas farmacêuticas estão investindo na expansão de indicações e regimes combinados para o câncer de ovário, aumentando a dominância do mercado do segmento. A ampla disponibilidade de exames diagnósticos complementares também suporta a identificação rápida do paciente e a captação da terapia. Aumentar a conscientização entre clínicos e pacientes sobre as vantagens da terapia direcionada à DDR reforça ainda mais a liderança desse segmento.

Espera-se que o segmento de câncer de mama testemunhe o crescimento mais rápido de 2026 a 2033, impulsionado pelo aumento da incidência de câncer de mama triplo negativo (TNBC) e tumores mutados BRCA. Terapias orientadas para DDR, particularmente inibidores de PARP, oferecem opções específicas eficazes para pacientes com alternativas de quimioterapia limitadas. Ensaios em andamento que combinam inibidores da DDR com imunoterapia e terapia hormonal estão expandindo potenciais indicações. Estratégias personalizadas de tratamento baseadas em perfis genômicos estão aumentando a adoção na prática clínica. O segmento é ainda apoiado por aprovações regulatórias favoráveis e aumento da conscientização sobre soluções oncológicas de precisão. Além disso, a demanda dos pacientes por terapias com perfis de toxicidade reduzidos em comparação às quimioterapias convencionais é impulsionadora do crescimento.

- Por Usuário Final

Com base no usuário final, o mercado de terapia direcionada DDR é segmentado em hospitais, centros especiais de câncer, institutos acadêmicos e de pesquisa e laboratórios de diagnóstico. O segmento hospitalar dominou o mercado de terapia alvo da DDR em 2025, devido aos elevados volumes de pacientes e à ampla infraestrutura de tratamento oncológico. Os hospitais oferecem cuidados integrados, combinando cirurgia, quimioterapia e terapia direcionada para DDR, tornando-os pontos primários de administração. Grandes centros de cuidados terciários também facilitam o teste de biomarcadores e diagnósticos acompanhantes, garantindo a seleção adequada dos pacientes. A presença de oncologistas experientes e equipe de apoio aumenta os resultados clínicos e a adoção de terapia. Os hospitais beneficiam de parcerias com empresas farmacêuticas para proporcionar acesso aos mais recentes inibidores da DDR. O aumento dos investimentos em unidades de oncologia hospitalar e a expansão de enfermarias especializadas em câncer reforçam ainda mais o domínio desse segmento.

Os centros especializados de câncer devem testemunhar o crescimento mais rápido de 2026 para 2033 devido ao seu foco em terapias personalizadas e avançadas. Esses centros muitas vezes realizam ensaios clínicos e adotam terapias inovadoras direcionadas à DDR antes dos hospitais gerais. Alto engajamento do paciente e a capacidade de integrar perfil genômico aceleram a seleção e administração do tratamento. Centros especializados estão se expandindo rapidamente em regiões como América do Norte e Ásia-Pacífico, impulsionados pelo aumento da incidência de câncer e demanda por medicina de precisão. A disponibilidade de equipes multidisciplinares de cuidados e programas de terapia direcionados potencializa a adesão e os resultados do paciente. Colaborações com empresas de biotecnologia também permitem o acesso precoce aos inibidores de DDR de próxima geração, alimentando o crescimento deste segmento de usuário final.

Análise regional do mercado de terapia orientada para a resposta aos danos do ADN (DDR)

- A América do Norte dominou o mercado de terapia direcionada DDR com a maior participação de receita de 38,5% em 2025, impulsionada por infraestrutura avançada de saúde, investimentos significativos em I&D, adoção precoce de terapias inovadoras e forte presença de empresas farmacêuticas e biotecnológicas que desenvolvem inibidores de PARP e outros agentes direcionados para DDR

- Pacientes e clínicos da região valorizam muito o acesso a soluções oncológicas de precisão, terapias guiadas por biomarcadores e inibidores aprovados de PARP e ATR, que oferecem melhor eficácia e redução da toxicidade em relação aos tratamentos convencionais

- Esta adoção generalizada é ainda apoiada por fortes investimentos em I&D, um robusto gasoduto de agentes alvo de DDR de próxima geração, aprovações regulatórias precoces e a presença de empresas farmacêuticas e biotecnológicas líderes, estabelecendo terapias DDR como um componente fundamental do cuidado moderno do câncer

U.S. DNA Dano Response (DDR) Targeted Therapy Market Insight

O mercado de terapia alvo da DDR dos EUA capturou a maior parcela de receita de 82% em 2025 na América do Norte, alimentada pela rápida adoção de oncologia de precisão e pela tendência crescente de terapias guiadas por biomarcadores. Pacientes e clínicos priorizam cada vez mais opções de tratamento alvo, menos tóxicas para cânceres com deficiências no reparo do DNA. A crescente disponibilidade de inibidores orais do PARP, regimes de combinação com imunoterapias e testes diagnósticos complementares impulsionam ainda mais o crescimento do mercado. Além disso, um forte investimento em I&D, numerosos ensaios clínicos e aprovações regulatórias precoces estão contribuindo significativamente para a expansão do mercado.

Resposta Europeia a Danos ao ADN (DDR)

Prevê-se que o mercado europeu de terapias orientadas para a DDR se expanda num CAGR substancial ao longo do período de previsão, impulsionado principalmente pela infra-estrutura oncológica avançada e pelo aumento do financiamento governamental para a investigação sobre o cancro. A crescente necessidade de medicina de precisão e terapias direcionadas está promovendo a adoção de inibidores da DDR. Os clínicos europeus são atraídos para melhorar a eficácia do tratamento e os perfis de tolerabilidade, enquanto os hospitais e centros especializados estão incorporando essas terapias em programas de oncologia novos e em andamento. A região está experimentando crescimento através de indicações de câncer de ovário, mama e próstata.

U.K. DNA Dano Response (DDR)

O mercado de terapia alvo DDR do Reino Unido está previsto para crescer em um CAGR notável durante o período de previsão, impulsionado pela tendência em expansão da oncologia de precisão e pela incidência crescente de cânceres deficientes em reparo de DNA. Além disso, a sensibilização dos pacientes e as iniciativas governamentais que apoiam o diagnóstico precoce do câncer estão incentivando os clínicos a adotar terapias direcionadas para DDR. Espera-se que a robusta infraestrutura de saúde do Reino Unido, combinada com forte acesso a ensaios clínicos e terapias inovadoras, continue a estimular o crescimento do mercado.

Alemanha Resposta a Danos ao ADN (DDR)

Espera-se que o mercado de terapia alvo da DDR na Alemanha se expanda em um considerável CAGR durante o período de previsão, impulsionado pelo aumento da conscientização de tratamentos personalizados para o câncer e por fortes programas de pesquisa em oncologia. O sistema de saúde bem desenvolvido da Alemanha, juntamente com sua ênfase na inovação clínica, promove a adoção de inibidores de DDR, particularmente em centros terciários e especializados de câncer. A integração de terapias com DDR com esquemas de cuidados padrão é cada vez mais prevalente, com forte preferência por tratamentos específicos para o paciente, alinhados com diretrizes clínicas locais.

Resposta aos Danos do DNA Asiático-Pacífico (DDR)

O mercado de terapia direcionado para a Ásia-Pacífico DDR está preparado para crescer no CAGR mais rápido de 25% entre 2026 e 2033, impulsionado pelo aumento da prevalência de câncer, melhoria da infraestrutura de saúde e expansão da adoção de medicina de precisão em países como China, Japão e Índia. As iniciativas governamentais que apoiam diagnósticos avançados e terapias específicas estão impulsionando a adoção. Além disso, as crescentes colaborações entre hospitais domésticos e empresas farmacêuticas globais estão aumentando o acesso a agentes direcionados para DDR, tornando essas terapias cada vez mais disponíveis em regiões urbanas e semiurbanas.

Japão DNA Danos Response (DDR) Metad Therapy Market Insight

O mercado de terapia alvo da DDR no Japão está ganhando impulso devido ao ecossistema oncológico avançado do país, rápida adoção de medicina de precisão e crescente demanda por tratamentos direcionados para o câncer. O mercado japonês enfatiza terapias com eficácia e tolerabilidade comprovadas, e a adoção de inibidores de DDR é impulsionada tanto pelo aumento da atividade de ensaios clínicos quanto pela integração em programas de oncologia hospitalar. Além disso, o envelhecimento da população japonesa provavelmente estimulará a procura de terapias mais eficazes e menos tóxicas, tanto em ambientes residenciais como hospitalares.

Índia DNA Dame Response (DDR) Metad Therapy Market Insight

O mercado de terapia alvo da DDR na Índia representou a maior participação de receita de mercado na Ásia-Pacífico em 2025, atribuída à crescente incidência de câncer do país, à expansão da classe média e à crescente conscientização da saúde. A Índia está se tornando um mercado chave para a oncologia de precisão, e terapias direcionadas à DDR são cada vez mais adotadas em hospitais terciários e centros de especialidade. Iniciativas governamentais que promovam o tratamento do câncer e parcerias com empresas farmacêuticas globais, juntamente com a disponibilidade de terapias econômicas, são fatores fundamentais para o crescimento do mercado na Índia.

Resposta aos Danos do DNA (DDR)

A indústria de terapia orientada para danos ao ADN (DDR) é liderada principalmente por empresas bem estabelecidas, incluindo:

- AstraZeneca (U.K.)

- Merck KGaA (Alemanha)

- Pfizer Inc. (EUA)

- GSK plc (UK)

- Clovis Oncoology, Inc. (EUA)

- Artios Pharma Limited (U.K.)

- Repare Therapeutics Inc. (Canadá)

- Debiopharm International S.A. (Suíça)

- Bayer AG (Alemanha)

- Ongeo S.A. (França)

- Eli Lilly and Company (EUA)

- Genentech, Inc. (EUA)

- Sierra Oncoology, Inc. (EUA)

- Cyteir Therapeutics, Inc. (EUA)

- KSQ Therapeutics, Inc. (EUA)

- CanBas Co., Ltd. (Japão)

- Atrin Pharmaceuticals, Inc. (EUA)

- APREA Therapeutics, Inc. (EUA)

- Bristol- Myers Squibb Company (EUA)

- OncXerna Therapeutics, Inc. (EUA)

Quais são os recentes desenvolvimentos no mercado de terapia global de danos ao DNA (DDR)?

- Em dezembro de 2025, a Lantern Pharma relatou resultados positivos adicionais de Fase 1a para o LP-184, um novo agente alvo da via DDR, demonstrando controle durável da doença em pacientes com tumores sólidos avançados altamente tratados com deficiências de DDR, e avançando planos para múltiplos ensaios guiados por biomarcadores de Fase 1b/2 em tipos chave de câncer

- Em janeiro de 2025, o senaparib, um inibidor de PARP desenvolvido pela IMPACT Therapeutics, recebeu aprovação da Administração Nacional de Produtos Médicos (NMPA) da China como um tratamento de manutenção de primeira linha para câncer de ovário de alto grau epitelial avançado, câncer de trompa de Falópio e câncer peritoneal primário, marcando uma notável expansão regulatória para a terapia direcionada para DDR na região Ásia-Pacífico

- Em junho de 2024, a Merck KGaA anunciou uma expansão de seu pipeline oncológico com foco em vários inibidores de resposta a danos ao DNA, incluindo o tuvusertib (inibidor ATR) e o M9466 (inibidor PARP1 da próxima geração), com múltiplos novos estudos clínicos de Fase Ib e Fase II planejados para avançar estratégias de inibição de DDR em vários tumores sólidos.

- Em maio de 2024, Merck (MilliporeSigma/EMD Serono) apresentou novos dados clínicos para o seu inibidor oral principal ATR tuvusertib na reunião ASCO 2024, destacando a segurança e eficácia preliminares, bem como potencial de combinação com PARP e inibidores ATM, apoiando o desenvolvimento clínico mais amplo de agentes direcionados para DDR

- Em Fevereiro de 2023, AstraZeneca e Merck apresentaram resultados finais do ensaio PROpel de Fase 3 que demonstrou que LYNPARZA (olaparib) em associação com abiraterona melhorou significativamente a sobrevivência livre de progressão radiográfica (rPFS) no cancro metastático da próstata resistente à castração, reforçando o valor terapêutico da DDR para além da monoterapia

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.