Global Dna Sequencing And Next Generation Sequencing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

26.29 Billion

USD

95.19 Billion

2025

2033

USD

26.29 Billion

USD

95.19 Billion

2025

2033

| 2026 –2033 | |

| USD 26.29 Billion | |

| USD 95.19 Billion | |

| % | |

|

Segmentação do mercado global de sequenciamento de DNA e sequenciamento de nova geração por tipo de produto (instrumentos, consumíveis e serviços), aplicação (pesquisa, diagnóstico, descoberta de medicamentos, clínica, agricultura e pesquisa animal), tipo (sequenciamento de genoma completo, sequenciamento de exoma, sequenciamento direcionado), tecnologia (sequenciamento por síntese, sequenciamento de nanoporos, sequenciamento por ligação (SBL), sequenciamento de íons semicondutores, pirosequenciamento, sequenciamento por terminação de cadeia, sequenciamento em tempo real de molécula única (SMRT) e outros), plataforma (Sanger, sequenciamento de nova geração, qPCR e outros), usuário final (institutos acadêmicos e centros de pesquisa, hospitais e clínicas, empresas farmacêuticas e de biotecnologia ) - Tendências e previsões do setor até 2033.

Tamanho do mercado de sequenciamento de DNA e sequenciamento de nova geração

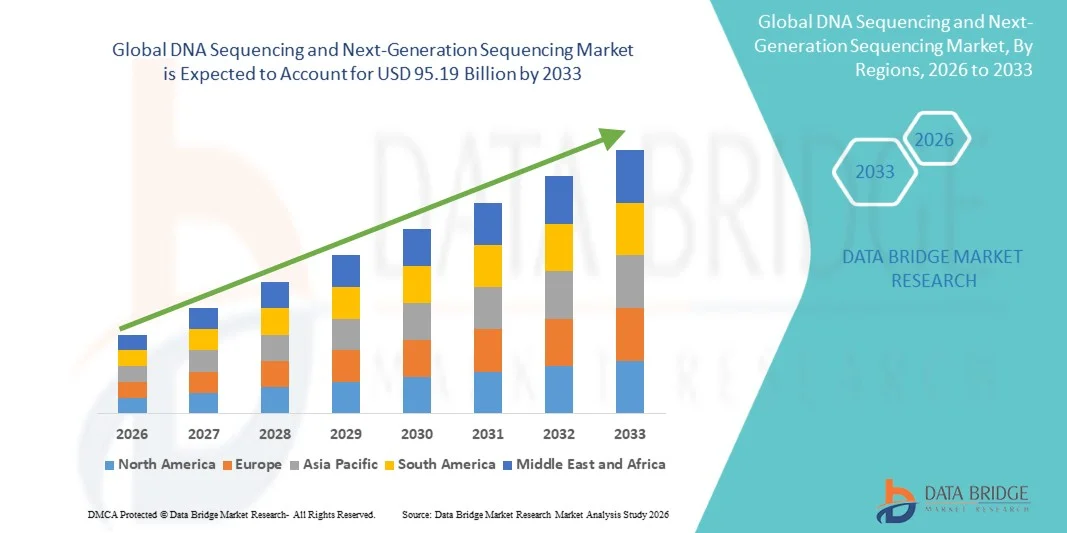

- O mercado global de sequenciamento de DNA e sequenciamento de nova geração foi avaliado em US$ 26,29 bilhões em 2025 e deverá atingir US$ 95,19 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 17,45% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelos rápidos avanços nas tecnologias genômicas, pela crescente adoção da medicina personalizada e pelas aplicações cada vez maiores do sequenciamento de DNA em diagnósticos, descoberta de medicamentos e pesquisa, o que leva a uma maior demanda por soluções de sequenciamento de nova geração (NGS).

- Além disso, o aumento dos investimentos em pesquisa genômica, a expansão das aplicações em diagnósticos clínicos, oncologia e testes de doenças infecciosas, e a crescente necessidade de soluções de sequenciamento de alto rendimento, custo-efetivas e precisas estão acelerando a adoção das tecnologias de sequenciamento de DNA e NGS, impulsionando significativamente o crescimento do mercado.

Análise de mercado de sequenciamento de DNA e sequenciamento de nova geração

- Sequenciamento de DNA e soluções NGS: As tecnologias de sequenciamento inteligente, que oferecem análises genômicas precisas e de alto rendimento, são componentes cada vez mais vitais da pesquisa moderna, do diagnóstico clínico e da medicina personalizada, devido à sua maior precisão, velocidade e integração com ferramentas de bioinformática.

- A crescente demanda por soluções de sequenciamento de DNA e NGS é impulsionada principalmente pela ampla adoção da genômica na área da saúde, biotecnologia e pesquisa, pela crescente prevalência de doenças genéticas e pela preferência cada vez maior por plataformas de sequenciamento de alto rendimento e baixo custo.

- A América do Norte dominou o mercado de sequenciamento de DNA e sequenciamento de nova geração, com a maior participação na receita, de 42,5% em 2025, caracterizada por infraestrutura avançada de pesquisa genômica, altos gastos com saúde e forte presença de importantes players do setor. Os EUA estão experimentando um crescimento substancial nas instalações de sequenciamento de DNA, impulsionado por inovações de empresas consolidadas e startups nas áreas de medicina de precisão, oncologia e genômica de doenças infecciosas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 28,7% durante o período de previsão, devido ao aumento dos investimentos em pesquisa genômica, à expansão da infraestrutura de saúde e à crescente adoção de tecnologias de sequenciamento de nova geração (NGS) em economias emergentes como China e Índia.

- A plataforma de Sequenciamento de Nova Geração (NGS) dominou o mercado com uma participação de receita de 52,3% em 2025, devido ao seu alto rendimento, custo-benefício e ampla aplicabilidade.

Escopo do relatório e segmentação do mercado de sequenciamento de DNA e sequenciamento de nova geração.

|

Atributos |

Sequenciamento de DNA e Sequenciamento de Nova Geração: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

DNA Sequencing and Next-Generation Sequencing Market Trends

“Rising Demand for Advanced Genomic Research and Personalized Medicine”

- The global push for precision medicine and genomics-based research is fueling the adoption of DNA sequencing and next-generation sequencing (NGS) technologies. These platforms allow scientists and clinicians to identify genetic mutations, understand disease mechanisms, and tailor treatments to individual patients’ genetic profiles

- For instance, in 2025, Illumina, Inc. expanded its NovaSeq platform, offering faster genome sequencing at higher accuracy, enabling large-scale population studies and translational research in oncology and rare diseases. Such innovations are increasing demand for NGS platforms in research and clinical settings

- Growing awareness of hereditary disorders, cancer genomics, and personalized therapies is prompting hospitals and diagnostic laboratories to integrate sequencing technologies into routine clinical practice. This trend is particularly evident in oncology, where NGS aids in mutation profiling to guide targeted therapies

- Government initiatives and public-private partnerships are also acting as strong drivers. For example, the U.S. National Institutes of Health (NIH) has invested heavily in genome research projects like the All of Us Research Program, supporting the large-scale use of NGS platforms in population genomics studies

- The surge in biopharmaceutical R&D, especially in developing gene-based therapies and molecular diagnostics, has increased the need for high-throughput sequencing solutions that can accelerate drug discovery and clinical trials

- Increasing accessibility of cloud-based bioinformatics tools allows researchers to efficiently analyze complex genomic datasets, making DNA sequencing more viable for both large and small-scale studies

DNA Sequencing and Next-Generation Sequencing Market Dynamics

Driver

“Expansion in Emerging Markets and Growing Clinical Applications”

- Emerging economies in Asia-Pacific, Latin America, and the Middle East present lucrative opportunities due to rising healthcare spending, improving infrastructure, and increasing awareness of genomics-based healthcare solutions

- For instance, BGI Genomics has established multiple high-throughput sequencing centers across China and India, offering affordable sequencing solutions and supporting national research initiatives. This expansion is lowering cost barriers and enhancing market penetration in these regions

- The increasing applications of DNA sequencing in oncology, rare disease diagnosis, prenatal and neonatal screening, and infectious disease surveillance are driving market growth. Hospitals and clinics are adopting NGS as a routine diagnostic tool, enabling early detection and personalized interventions

- Collaborations between sequencing companies and pharmaceutical firms are creating new avenues for precision medicine and companion diagnostics. For example, Roche and Foundation Medicine have partnered to provide comprehensive genomic profiling for targeted cancer therapies

- Integration of NGS into large-scale epidemiological and population health studies offers additional opportunities. Countries investing in national genome projects are increasing demand for sequencing platforms to generate and analyze population-level genetic data

- Increasing availability of portable and benchtop sequencing instruments, such as Oxford Nanopore’s MinION, provides flexible solutions for clinical labs, research facilities, and field-based studies, opening markets previously inaccessible due to cost or infrastructure limitations

- Expansion in academic research and clinical trial applications is anticipated to further propel growth, as more studies utilize NGS to accelerate biomarker discovery, validate novel therapeutics, and enable precision medicine approaches globally

Restraint/Challenge

“High Cost of Sequencing Platforms and Limited Skilled Workforce”

- Despite technological advancements, the high initial investment required for NGS instruments, reagents, and maintenance limits adoption among smaller clinical labs and emerging-market institutions

- For instance, the cost of sequencing a single human genome using high-throughput platforms like PacBio Sequel II can still exceed tens of thousands of dollars, making it prohibitive for budget-conscious research facilities

- A significant challenge is the scarcity of trained professionals, including molecular biologists, bioinformaticians, and genetic counselors, who are essential for sequencing operation, data analysis, and interpretation

- The complexity of managing large genomic datasets requires robust computational infrastructure and expertise in bioinformatics pipelines, creating barriers for facilities without dedicated IT and genomics teams

- Regulatory and ethical concerns regarding genomic data privacy also pose challenges, as compliance with guidelines such as HIPAA (U.S.) or GDPR (Europe) requires secure data handling and storage systems, increasing operational costs

- Additional hurdles include the variability in reimbursement policies for sequencing-based diagnostics across different regions, which can limit clinical adoption despite proven utility in disease management

DNA Sequencing and Next-Generation Sequencing Market Scope

The market is segmented on the basis of product type, application, sequencing type, technology, platform, and end-user.

• By Product Type

On the basis of product type, the DNA Sequencing and Next-Generation Sequencing market is segmented into Instruments, Consumables, and Services. The Instruments segment dominated the largest market revenue share of 45.6% in 2025, driven by the adoption of high-performance sequencing platforms in research and clinical labs. Instruments provide high accuracy, scalability, and throughput, making them critical for genomics studies. Hospitals, pharmaceutical, and biotechnology companies prioritize acquisition of advanced sequencers. Academic institutes expand infrastructure for molecular biology and genomics research. Technological innovations and compact designs improve usability. Strong service networks enhance instrument reliability. Government funding and private investments boost procurement. Integration with multi-omics studies supports growth. Continuous R&D drives adoption of new instruments. The segment benefits from increasing global research funding. Overall, instruments remain the dominant product type.

The Consumables segment is expected to witness the fastest CAGR of 17.3% from 2026 to 2033, fueled by recurring demand for reagents, kits, and sequencing consumables. Consumables are critical for operating sequencing instruments and enable high-throughput experiments. Rising applications in diagnostics, drug discovery, and agricultural genomics boost consumption. Laboratories require continuous supply of high-quality reagents. Expansion of sequencing projects in emerging regions contributes to growth. Technological improvements in kits enhance accuracy and efficiency. Demand in pharmaceutical pipelines further accelerates adoption. Consumables are cost-effective for repeated experiments. Growth is supported by increasing research and clinical trials. Standardized protocols increase adoption in diagnostics and R&D. Overall, consumables emerge as the fastest-growing segment.

• By Application

On the basis of application, the market is segmented into Research, Diagnostic, Drug Discovery, Clinical, and Agriculture & Animal Research. The Research segment held the largest market revenue share of 48.2% in 2025, driven by growing genomics initiatives, government-funded programs, and academic research in molecular biology. Universities and research centers invest heavily in sequencing instruments and consumables. Collaboration with biotech firms accelerates adoption. Funding programs and grants further support research-focused sequencing. Sequencing provides insights into gene function, disease mechanisms, and personalized medicine development. High demand for multi-omics and population genomics drives growth. Educational initiatives promote NGS training. Overall, research dominates as the leading application.

O segmento de Diagnóstico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,1%, entre 2026 e 2033, impulsionado pela adoção do sequenciamento para testes genéticos, identificação de patógenos e planejamento de tratamento personalizado. Hospitais e laboratórios clínicos implementam cada vez mais o sequenciamento de nova geração (NGS) para a detecção precoce de doenças. A crescente incidência de distúrbios genéticos e doenças infecciosas também contribui para essa adoção. Aprovações regulatórias e cobertura de planos de saúde aumentam a acessibilidade. A integração com os fluxos de trabalho clínicos melhora os resultados para os pacientes. A ênfase na medicina de precisão e na farmacogenômica impulsiona a demanda. As aplicações de diagnóstico se expandem em oncologia e testes para doenças raras. A rápida adoção em regiões emergentes contribui para o crescimento. No geral, o diagnóstico se destaca como a aplicação de crescimento mais rápido.

• Por tipo de sequenciamento

Com base no tipo, o mercado é segmentado em Sequenciamento de Genoma Completo, Sequenciamento de Exoma e Sequenciamento Direcionado. O Sequenciamento de Genoma Completo (WGS) dominou a maior fatia da receita, com 46,7% em 2025, impulsionado pela sua capacidade de análise genômica abrangente. O WGS é amplamente utilizado em pesquisa, diagnóstico clínico e genômica populacional. Projetos crescentes em medicina personalizada e oncologia apoiam sua adoção. A redução de custos e os avanços tecnológicos aumentam a acessibilidade. Os segmentos de sequenciamento de exoma e sequenciamento direcionado estão ganhando força para aplicações específicas. Laboratórios acadêmicos, clínicos e industriais dependem do WGS para análises detalhadas. A integração com ferramentas de bioinformática melhora a interpretação dos dados. O financiamento público e privado para pesquisa acelera a adoção do WGS. No geral, o WGS continua dominante para estudos em larga escala.

Espera-se que o sequenciamento direcionado apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 16,9%, entre 2026 e 2033, impulsionado por painéis de câncer, testes para doenças raras e farmacogenômica. Sua relação custo-benefício e análise focada são adequadas aos fluxos de trabalho clínicos e de descoberta de fármacos. A crescente adoção em diagnósticos sustenta a expansão. O aumento do financiamento para pesquisa e as iniciativas genômicas impulsionam o crescimento. Os painéis de sequenciamento direcionado reduzem o tempo e o custo de processamento. No geral, o sequenciamento direcionado emerge como o segmento de crescimento mais rápido.

• Por meio da tecnologia

Com base na tecnologia, o mercado de Sequenciamento de DNA e Sequenciamento de Nova Geração é segmentado em Sequenciamento por Síntese, Sequenciamento por Nanoporos, Sequenciamento por Ligação (SBL), Sequenciamento por Íons Semicondutores, Pirosequenciamento, Sequenciamento por Terminação de Cadeia, Sequenciamento em Tempo Real de Molécula Única (SMRT) e Outros. O segmento de Sequenciamento por Síntese dominou o mercado com uma participação de 44,8% da receita em 2025. Sua dominância é atribuída à sua alta precisão, escalabilidade e capacidade de processar múltiplas amostras simultaneamente, o que aumenta a produtividade laboratorial. Amplamente adotado em fluxos de trabalho de sequenciamento de nova geração, ele suporta diversas aplicações, incluindo pesquisa, diagnóstico clínico e desenvolvimento farmacêutico. Os avanços tecnológicos melhoraram o comprimento das leituras, reduziram erros e aumentaram a reprodutibilidade. A integração com sistemas automatizados facilita ainda mais a adoção em grandes instituições acadêmicas e de pesquisa. O sequenciamento de alto rendimento e a eficiência do fluxo de trabalho o tornam adequado para estudos com múltiplas amostras e em escala populacional. O sequenciamento por síntese também se beneficia de um robusto suporte de software para análise de dados. Instituições o preferem para estudos genômicos padronizados e em larga escala. Sua versatilidade em genômica, transcriptômica e epigenética garante a demanda contínua. O segmento se tornou a espinha dorsal dos modernos laboratórios de sequenciamento.

O segmento de Sequenciamento Nanopore deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,5%, entre 2026 e 2033, impulsionado por sua portabilidade, análise rápida em tempo real e aplicações implantáveis em campo. Os dispositivos Nanopore permitem o sequenciamento fora dos ambientes laboratoriais tradicionais, facilitando diagnósticos e estudos epidemiológicos no local. Sua capacidade de sequenciamento de leitura longa aprimora a montagem do genoma e a detecção de variantes estruturais. Custos de capital mais baixos e requisitos mínimos de infraestrutura aceleram a adoção em regiões emergentes. A saída de dados em tempo real permite uma tomada de decisão mais rápida em pesquisas e aplicações clínicas. A crescente demanda em genômica ambiental, monitoramento de doenças infecciosas e pesquisa clínica impulsiona a expansão do mercado. Interfaces amigáveis e fluxos de trabalho simplificados atraem laboratórios de pequeno porte e unidades móveis de pesquisa. Inovações tecnológicas continuam a reduzir as taxas de erro e a melhorar o rendimento. O aumento das colaborações com empresas de biotecnologia e institutos de pesquisa apoia o crescimento do mercado. No geral, o Sequenciamento Nanopore está transformando rapidamente as aplicações de sequenciamento portáteis e em tempo real em todo o mundo.

• Por plataforma

Com base na plataforma, o mercado é segmentado em Sanger, Sequenciamento de Nova Geração (NGS), qPCR e Outros. A plataforma de Sequenciamento de Nova Geração (NGS) dominou o mercado com uma participação de 52,3% da receita em 2025, devido ao seu alto rendimento, custo-benefício e ampla aplicabilidade. O NGS permite pesquisas genômicas em larga escala, diagnósticos clínicos e descoberta de medicamentos com rápida resposta. Sua capacidade de processar múltiplas amostras simultaneamente reduz os custos de sequenciamento por base. Pesquisadores e hospitais preferem o NGS para genômica populacional, medicina de precisão e terapias direcionadas. A integração com fluxos de trabalho bioinformáticos facilita a análise abrangente de dados. O NGS suporta estudos de sequenciamento de genoma completo, exoma e direcionado, tornando-o versátil para diversas aplicações clínicas e de pesquisa. A escalabilidade e adaptabilidade da plataforma atraem usuários finais acadêmicos, clínicos e farmacêuticos. O sequenciamento de Sanger permanece para validação ou estudos em pequena escala, mas o NGS domina as operações em escala empresarial. As constantes atualizações tecnológicas garantem a adoção contínua. No geral, o NGS é a plataforma de sequenciamento mais amplamente implementada em todo o mundo.

A plataforma NGS também deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,8%, entre 2026 e 2033, impulsionada pela expansão da genômica clínica, iniciativas de medicina personalizada e sequenciamento de alto rendimento com boa relação custo-benefício. O aumento do investimento em pesquisa genômica e P&D farmacêutica alimenta a rápida adoção. A crescente demanda por detecção precoce de doenças, descoberta de biomarcadores e terapias direcionadas promove o crescimento. Softwares aprimorados de análise de dados e automação melhoram a eficiência e reduzem o tempo de resposta. Mercados emergentes estão adotando rapidamente o NGS devido à acessibilidade e aos custos operacionais reduzidos. A integração com estudos multiômicos expande as aplicações. Melhorias contínuas na química de sequenciamento e no rendimento dos instrumentos contribuem para uma adoção mais rápida. No geral, o NGS permanece como a plataforma dominante e de crescimento mais rápido simultaneamente.

• Por usuários finais

On the basis of end-users, the market is segmented into Academic Institutes and Research Centers, Hospitals and Clinics, and Pharmaceutical and Biotechnology Companies. The Academic Institutes and Research Centers segment dominated with a revenue share of 50.1% in 2025, owing to extensive genomics research activities, government-funded initiatives, and collaborations with industry. These institutes invest heavily in sequencing instruments, consumables, and services to advance studies in genetics, molecular biology, and multi-omics. High-throughput sequencing enables large-scale research, population genomics, and epidemiological studies. Academic institutes benefit from access to grants, funding, and specialized facilities, encouraging adoption of cutting-edge technologies. Partnerships with pharmaceutical and biotech companies further accelerate use. They prioritize comprehensive sequencing workflows, robust data analysis, and reproducibility. Expansion of research programs in emerging regions supports market dominance. Integration with bioinformatics platforms enhances data interpretation and research efficiency. Overall, academic institutes lead as primary end-users globally.

The Pharmaceutical and Biotechnology Companies segment is expected to witness the fastest CAGR of 17.9% from 2026 to 2033, driven by the growing application of sequencing in drug discovery, biologics development, and precision medicine. Demand for genomics-driven therapeutics, target validation, and personalized treatment planning accelerates adoption. High-throughput sequencing supports preclinical and clinical trials. Strategic collaborations with academic institutes and CROs increase sequencing adoption. Investments in molecular diagnostics, biomarker discovery, and precision therapeutics promote growth. Emerging biotech hubs globally expand their sequencing infrastructure. Automation and advanced workflows improve operational efficiency and reduce costs. The pharma and biotech segment is rapidly increasing its market presence across global regions.

DNA Sequencing and Next-Generation Sequencing Market Regional Analysis

- North America dominated the DNA sequencing and next-generation sequencing market with the largest revenue share of 42.5% in 2025, characterized by advanced genomic research infrastructure, high healthcare expenditure, and a strong presence of key industry players

- The U.S. is experiencing substantial growth in DNA sequencing installations, driven by innovations from established companies and startups in precision medicine, oncology, and infectious disease genomics

- The region’s adoption is further supported by robust investments in clinical research, government initiatives for large-scale genome projects, and the increasing focus on personalized medicine, which require high-throughput sequencing platforms for accurate genetic analysis

U.S. DNA Sequencing and Next-Generation Sequencing Market Insight

The U.S. DNA sequencing and next-generation sequencing market accounted for the majority share of North America in 2025, driven by cutting-edge genomic research facilities, increasing clinical applications, and integration of sequencing in oncology, rare disease diagnostics, and prenatal screening. Growing investments in molecular diagnostics, coupled with the expanding number of precision medicine initiatives and collaborations between biotech firms and research institutions, are fueling market expansion. Moreover, government programs such as the NIH All of Us Research Program are accelerating the use of sequencing technologies for population genomics studies.

Europe DNA Sequencing and Next-Generation Sequencing Market Insight

The Europe DNA sequencing and next-generation sequencing market is projected to expand at a notable CAGR over the forecast period, supported by strong healthcare systems, increasing R&D in genomics, and favorable government funding for molecular diagnostics. Countries such as Germany, France, and the U.K. are adopting sequencing technologies in cancer genomics and infectious disease surveillance. The growing emphasis on personalized medicine, coupled with the presence of well-established biotechnology hubs, is driving clinical and research adoption across the region.

U.K. DNA Sequencing and Next-Generation Sequencing Market Insight

The U.K. DNA sequencing and next-generation sequencing market is expected to grow steadily during the forecast period, fueled by the national precision medicine initiative and the growing use of genomic sequencing in clinical settings. The adoption of next-generation sequencing is being encouraged by partnerships between healthcare providers, research institutions, and biotech companies, facilitating applications in oncology, rare disease research, and prenatal genetic testing. The increasing focus on academic research and clinical trials is also contributing to market expansion.

Germany DNA Sequencing and Next-Generation Sequencing Market Insight

Germany DNA sequencing and next-generation sequencing market is witnessing significant growth in the DNA sequencing and NGS market, driven by strong investments in genomic research infrastructure, technologically advanced laboratories, and increasing use of sequencing for diagnostic and therapeutic purposes. The country’s focus on innovation in healthcare, integration of genomics into clinical practice, and public-private partnerships are creating substantial opportunities for market players.

Asia-Pacific DNA Sequencing and Next-Generation Sequencing Market Insight

The Asia-Pacific DNA sequencing and next-generation sequencing market is expected to grow at the fastest CAGR of 28.7% from 2026 to 2033, driven by increasing investments in genomics research, expanding healthcare infrastructure, and rising demand for precision medicine in emerging economies such as China, India, and Japan. The region’s growing focus on infectious disease monitoring, government-backed genome initiatives, and the presence of cost-effective sequencing solutions are facilitating rapid adoption across research and clinical settings.

Japan DNA Sequencing and Next-Generation Sequencing Market Insight

Japan DNA sequencing and next-generation sequencing market is experiencing steady growth in the DNA sequencing market due to high investment in advanced healthcare technologies, a strong focus on precision medicine, and increasing adoption of NGS in oncology and rare disease research. Government support for genomics research and collaboration between academic and industrial players is further strengthening market expansion. The aging population is also driving demand for advanced genetic diagnostics and personalized therapies.

China DNA Sequencing and Next-Generation Sequencing Market Insight

China DNA sequencing and next-generation sequencing market accounted for the largest share of the Asia-Pacific market in 2025, supported by rapid urbanization, government initiatives for genomics research, and rising healthcare investments. The country is increasingly adopting NGS technologies in clinical diagnostics, population genomics, and precision medicine programs. The expansion of domestic sequencing companies and development of cost-efficient platforms are improving accessibility and affordability, further driving market growth.

DNA Sequencing and Next-Generation Sequencing Market Share

The DNA Sequencing and Next-Generation Sequencing industry is primarily led by well-established companies, including:

- Illumina (U.S.)

- Thermo Fisher Scientific (U.S.)

- BGI Genomics (China)

- Pacific Biosciences (U.S.)

- Oxford Nanopore Technologies (U.K.)

- QIAGEN (Germany)

- Roche (Switzerland)

- Agilent Technologies (U.S.)

- PerkinElmer (U.S.)

- GenapSys (U.S.)

- Novogene (China)

- Singlera Genomics (China)

- Element Biosciences (U.S.)

- Guardant Health (U.S.)

- NanoString Technologies (U.S.)

- Bio-Rad Laboratories (U.S.)

- Takara Bio (Japan)

- MGI Tech (China)

- Sophia Genetics (Switzerland)

- DNA Genotek (Canada)

Latest Developments in Global DNA Sequencing and Next-Generation Sequencing Market

- In June 2023, Illumina announced the launch of a new genomic sequencing AI neural network designed to accelerate interpretation of genomic data and integrate AI into sequencing workflows, marking a major step toward combining machine learning with high‑throughput DNA sequencing

- In May 2023, Revvity (formerly PerkinElmer Life Sciences & Diagnostics) began operations following its corporate spin‑out, positioning itself to expand global DNA sequencing applications — including newborn screening and multiomics workflows — as part of its strategy to push NGS technologies into broader clinical use

- In July 2025, scientists published the most comprehensive human genome map using advanced long‑read DNA sequencing technologies, sequencing over 1,000 genomes at high completeness and revealing previously hidden structural regions of the human genome, a milestone reflecting major technological progress in sequencing resolution and capability

- In December 2025, industry leaders including Illumina, Oxford Nanopore, Roche, and MGI announced expanded footprints in emerging genomics hubs in the Middle East and South Asia, establishing new partnerships and local sequencing capacity to support population‑scale genomic initiatives and clinical adoption of NGS technologies

- In September 2025, Element Biosciences filed antitrust and patent litigation against Illumina, alleging monopolistic practices and patent infringement in the gene‑sequencing market, a significant legal development highlighting competitive tensions and IP disputes within the NGS landscape

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.