Global Drive Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

46.76 Billion

USD

78.86 Billion

2025

2033

USD

46.76 Billion

USD

78.86 Billion

2025

2033

| 2026 –2033 | |

| USD 46.76 Billion | |

| USD 78.86 Billion | |

| % | |

|

Segmentação do mercado global de sistemas de transmissão, por operação (automática e manual), tipo de veículo (veículo de passageiros e veículo comercial), tipo (tração traseira, tração nas quatro rodas e outros) - Tendências e previsões do setor até 2033

Tamanho do mercado de sistemas de acionamento

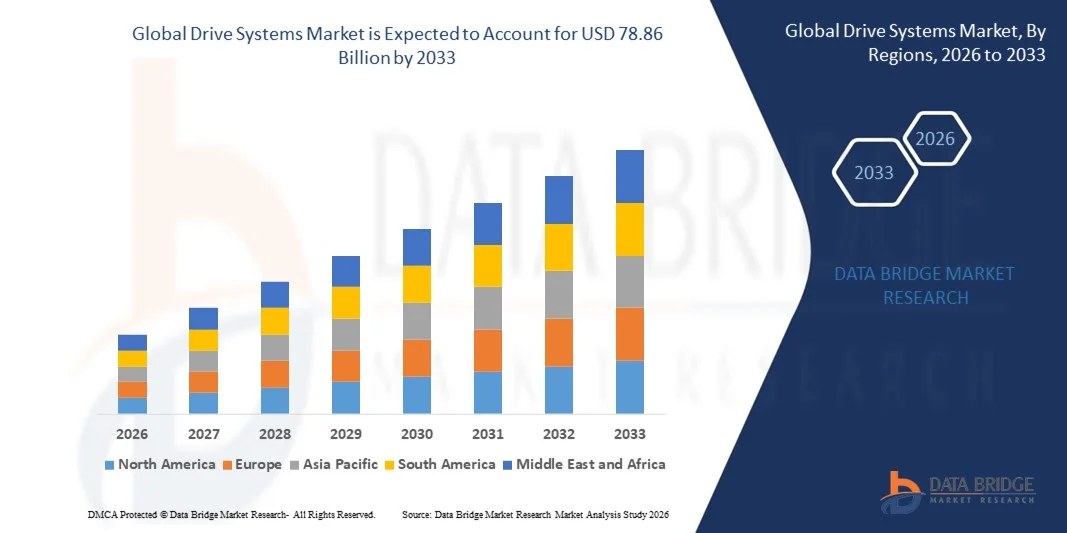

- O mercado global de sistemas de acionamento foi avaliado em US$ 46,76 bilhões em 2025 e deverá atingir US$ 78,86 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,75% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias automotivas avançadas e inovações em sistemas de propulsão, resultando em melhor desempenho, eficiência de combustível e segurança dos veículos, tanto de passageiros quanto comerciais.

- Além disso, a crescente preferência do consumidor por veículos que oferecem melhor dirigibilidade, tração e conforto ao dirigir está consolidando sistemas de propulsão avançados, incluindo soluções automáticas e com tração nas quatro rodas, como a opção preferida para a mobilidade moderna. Esses fatores convergentes estão acelerando a adoção de sistemas de propulsão sofisticados, impulsionando significativamente o crescimento do setor.

Análise do mercado de sistemas de acionamento

- Os sistemas de transmissão, que gerenciam a transmissão de potência do motor para as rodas, são componentes cada vez mais vitais em veículos de passageiros e comerciais devido ao seu impacto no desempenho, na economia de combustível e na experiência de condução.

- A crescente demanda por sistemas de propulsão é impulsionada principalmente pelo aumento nas vendas de veículos, pelos avanços tecnológicos como CVT, dupla embreagem e módulos de propulsão elétrica integrados, e pela preferência cada vez maior por veículos que oferecem maior segurança, controle e eficiência operacional.

- A América do Norte dominou o mercado de sistemas de transmissão com uma participação superior a 40% em 2025, devido à presença de fabricantes automotivos líderes, à forte adoção de tecnologias veiculares avançadas e à crescente preferência do consumidor por veículos de alto desempenho.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de sistemas de propulsão durante o período de previsão, devido à crescente urbanização, ao aumento da propriedade de veículos e à adoção cada vez maior de tecnologias de propulsão avançadas em países como China, Japão e Índia.

- O segmento de veículos de passageiros dominou o mercado com uma participação de 68,5% em 2025, devido à alta adoção de veículos modernos equipados com tecnologias de propulsão avançadas. Os consumidores priorizam cada vez mais conforto, segurança e desempenho, o que impulsiona a integração de sistemas de propulsão sofisticados em carros de passeio.

Escopo do relatório e segmentação do mercado de sistemas de acionamento

|

Atributos |

Principais informações de mercado sobre sistemas de acionamento |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de sistemas de acionamento

Crescente integração de tecnologias de acionamento inteligentes e com eficiência energética

- Uma tendência fundamental no mercado de sistemas de acionamento é a crescente integração de motores energeticamente eficientes, inversores de frequência (VFDs) e tecnologias de acionamento inteligentes em aplicações industriais, automotivas e de robótica. Essa integração aprimora a eficiência operacional, reduz o consumo de energia e possibilita o controle preciso de máquinas em diversos setores.

- Por exemplo, a Siemens e a ABB oferecem inversores de frequência avançados e soluções de acionamento inteligente que são amplamente adotadas em fábricas e sistemas de automação para otimizar o desempenho do motor e reduzir o consumo de energia. Essas tecnologias proporcionam controle adaptativo, recursos de manutenção preditiva e integração perfeita com plataformas de IoT industrial.

- A indústria automotiva está adotando cada vez mais sistemas de propulsão elétrica em veículos híbridos e elétricos, onde aplicações como motores de tração e frenagem regenerativa exigem soluções de propulsão altamente eficientes e compactas. Isso está acelerando a transição para a mobilidade sustentável e soluções de transporte com baixas emissões.

- A automação industrial está aproveitando os acionamentos inteligentes para o controle preciso do movimento em braços robóticos, sistemas de esteiras transportadoras e máquinas de embalagem. Sistemas de acionamento equipados com monitoramento em tempo real e funções de controle adaptativo melhoram a produtividade, reduzem o tempo de inatividade e suportam soluções de automação escaláveis.

- The energy sector is deploying advanced drive technologies in renewable energy systems, including wind turbines and solar trackers, where efficient torque management and speed control are critical for maximizing power output. This trend strengthens the adoption of intelligent drive solutions that enhance reliability and energy yield

- The market is witnessing growing demand for integration of drives with cloud-based analytics, AI-driven predictive maintenance, and digital twin technologies. This is positioning drive systems as essential enablers of Industry 4.0 transformation and smart manufacturing initiatives

Drive Systems Market Dynamics

Driver

Rising Demand for Industrial Automation and Robotics

- The growing need for automated production processes and robotic systems in manufacturing, logistics, and material handling is driving demand for sophisticated drive systems capable of precise and reliable performance. These systems enable faster production cycles, reduced labor costs, and enhanced operational efficiency

- For instance, Rockwell Automation provides integrated drive solutions for robotics and conveyor systems that help manufacturers achieve higher throughput and improved accuracy. Their smart drives facilitate predictive maintenance, reduce energy consumption, and support scalable automation deployments

- The expansion of e-commerce and warehousing operations is accelerating adoption of automated guided vehicles (AGVs) and robotic material handling systems, which rely on high-performance drives for smooth operation and precise motion control

- Industrial sectors are increasingly implementing collaborative robots (cobots) that require compact, energy-efficient drive systems to work safely alongside humans. This growing automation trend is reinforcing the demand for versatile drive technologies

- Continuous modernization of manufacturing facilities to enhance productivity, maintain competitiveness, and reduce operational costs is further contributing to the market growth. Advanced drive systems are becoming indispensable components in these industrial upgrades

Restraint/Challenge

High Initial Investment and Maintenance Costs

- The drive systems market faces challenges due to the high capital expenditure required for acquiring and installing advanced motors, VFDs, and smart drive solutions. These costs can be prohibitive for small and medium-sized enterprises and can slow adoption in price-sensitive industries

- For instance, Mitsubishi Electric’s high-performance drive systems involve substantial upfront investment, which can limit adoption among smaller manufacturers seeking cost-effective automation solutions. Maintenance, calibration, and specialized training requirements further add to operational expenses

- The complexity of integrating drives with existing industrial equipment and IT systems requires skilled personnel and specialized services, which increases ongoing costs and resource dependency

- High-performance drives often demand periodic software updates, component replacements, and preventative maintenance to ensure optimal efficiency and reliability. These recurring costs present a significant barrier for widespread deployment

- The market continues to encounter challenges in balancing technological sophistication with affordability, as companies must optimize investments while achieving performance and energy efficiency goals. These constraints collectively influence the pace of adoption and market growth

Drive Systems Market Scope

The market is segmented on the basis of operation, vehicle type, and type.

- By Operation

On the basis of operation, the drive systems market is segmented into automatic and manual. The automatic segment dominated the market with the largest market revenue share in 2025, driven by increasing consumer preference for convenience, comfort, and reduced driving fatigue. Automatic drive systems are widely adopted in passenger vehicles due to their ease of use in congested urban traffic conditions. In addition, technological advancements in automatic transmissions, such as continuously variable transmissions (CVT) and dual-clutch systems, have improved fuel efficiency and driving performance, further strengthening their market position.

The manual segment is anticipated to witness the fastest growth from 2026 to 2033, fueled by demand in emerging economies where cost-effectiveness and lower maintenance requirements remain key considerations. Manual drive systems are often preferred in commercial vehicles for their robustness and reliability under heavy-duty operating conditions. Automotive manufacturers continue to innovate in manual transmission designs to enhance efficiency and durability, making them increasingly attractive for price-sensitive markets.

- By Vehicle Type

On the basis of vehicle type, the drive systems market is segmented into passenger vehicles and commercial vehicles. The passenger vehicle segment dominated the market with the largest share of 68.5% in 2025, owing to the high adoption of modern vehicles equipped with advanced drive technologies. Consumers increasingly prioritize comfort, safety, and performance, which drives the integration of sophisticated drive systems in passenger cars. The expansion of urban mobility solutions and growing middle-class vehicle ownership in regions such as North America and Europe further reinforce the dominance of passenger vehicles.

The commercial vehicle segment is expected to witness the fastest growth from 2026 to 2033, driven by rising investments in logistics, goods transportation, and fleet modernization. For instance, Volvo Trucks is integrating advanced drive systems to improve fuel efficiency and payload handling. Growing demand for durable and efficient drive systems in commercial vehicles ensures enhanced operational efficiency and reduced total cost of ownership, particularly in emerging markets with expanding infrastructure networks.

- By Type

On the basis of type, the drive systems market is segmented into rear-wheel drive (RWD), all-wheel drive (AWD), and others. The RWD segment dominated the market in 2025, supported by its established performance advantage in high-torque applications and widespread use in premium and performance vehicles. Automotive enthusiasts and commercial vehicle operators often prefer RWD systems for their balance, handling, and stability during heavy load operations. The compatibility of RWD with various powertrains and its robust mechanical design contribute to sustained market preference.

The AWD segment is projected to witness the fastest growth from 2026 to 2033, fueled by increasing consumer demand for enhanced traction, stability, and safety in adverse driving conditions. For instance, Subaru has seen significant sales growth in AWD vehicles due to their superior performance in snow and off-road conditions. AWD systems are increasingly integrated into passenger SUVs and crossovers, reflecting a global shift toward all-terrain mobility and improved vehicle control, particularly in regions experiencing challenging weather and road conditions.

Drive Systems Market Regional Analysis

- North America dominated the drive systems market with the largest revenue share of over 40% in 2025, driven by the presence of leading automotive manufacturers, strong adoption of advanced vehicle technologies, and increasing consumer preference for high-performance vehicles

- Consumers in the region highly value enhanced fuel efficiency, driving comfort, and superior traction offered by modern drive systems such as AWD and automatic transmissions

- This widespread adoption is further supported by high disposable incomes, technological awareness, and the demand for vehicles optimized for safety and convenience, establishing advanced drive systems as a preferred choice across passenger and commercial vehicles

U.S. Drive Systems Market Insight

The U.S. drive systems market captured the largest revenue share in 2025 within North America, fueled by strong demand for automatic and AWD systems in passenger and commercial vehicles. Consumers are increasingly prioritizing enhanced handling, fuel efficiency, and safety features in vehicles. The rising trend of connected and autonomous vehicles, along with investments in performance-enhancing drive technologies, further propels market growth. Moreover, the integration of smart transmission systems and traction control technologies is significantly contributing to the adoption of advanced drive systems across the country.

Europe Drive Systems Market Insight

Prevê-se que o mercado europeu de sistemas de propulsão cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente por regulamentações de emissões rigorosas e um foco crescente no desempenho e segurança dos veículos. A adoção cada vez maior de sistemas automáticos e de tração integral (AWD) em veículos de passageiros e veículos comerciais leves está fomentando o crescimento do mercado. Os consumidores europeus também são atraídos pelo conforto, eficiência e sofisticação tecnológica que esses sistemas de propulsão oferecem. A região está testemunhando uma adoção significativa na Alemanha, França e Itália, com tecnologias de propulsão avançadas incorporadas tanto em veículos novos quanto em soluções de adaptação.

Análise do Mercado de Sistemas de Transmissão no Reino Unido

Prevê-se que o mercado de sistemas de propulsão no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente tendência de veículos de alto desempenho e pela preferência cada vez maior por sistemas de propulsão mais seguros e com maior eficiência de combustível. Além disso, a urbanização e o congestionamento do trânsito estão incentivando a adoção de soluções automáticas e de tração integral (AWD) para facilitar a condução e proporcionar maior controle do veículo. A forte infraestrutura de P&D automotiva do Reino Unido e a inclinação do consumidor por veículos tecnologicamente avançados devem sustentar o crescimento do mercado.

Análise do mercado de sistemas de acionamento na Alemanha

O mercado de sistemas de propulsão na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre eficiência de combustível, segurança veicular e inovação tecnológica. A consolidada indústria automotiva alemã, aliada aos altos padrões de desempenho dos consumidores, promove a adoção de sistemas automáticos e de tração integral (AWD) em veículos de passageiros e comerciais. A integração de sistemas de propulsão avançados com sistemas de propulsão elétricos e híbridos também está se tornando cada vez mais comum, refletindo as preferências locais por soluções de mobilidade sustentáveis e de alto desempenho.

Análise do Mercado de Sistemas de Acionamento na Ásia-Pacífico

O mercado de sistemas de propulsão na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão de 2026 a 2033, impulsionado pela crescente urbanização, pelo aumento da propriedade de veículos e pela adoção cada vez maior de tecnologias de propulsão avançadas em países como China, Japão e Índia. A classe média emergente da região, os incentivos governamentais para veículos mais seguros e com maior eficiência de combustível e o rápido crescimento da indústria automobilística estão impulsionando a demanda. Além disso, à medida que a região Ásia-Pacífico se torna um polo de inovação automotiva e fabricação de componentes, a acessibilidade e a disponibilidade de veículos equipados com sistemas de propulsão avançados estão se expandindo para uma base de consumidores mais ampla.

Análise do Mercado de Sistemas de Acionamento no Japão

O mercado de sistemas de propulsão no Japão está ganhando impulso devido à alta adoção de tecnologia, à urbanização e à ênfase na segurança e eficiência dos veículos. Os consumidores japoneses valorizam veículos com sistemas avançados de tração automática e integral (AWD) pela conveniência, confiabilidade e tração superior em diversas condições de direção. A integração de sistemas de propulsão com veículos híbridos e elétricos, juntamente com o foco na redução da fadiga do motorista, está impulsionando o crescimento. Além disso, espera-se que o envelhecimento da população japonesa aumente a demanda por tecnologias de propulsão seguras e fáceis de usar, tanto em veículos de passageiros quanto comerciais.

Análise do Mercado de Sistemas de Acionamento na China

O mercado de sistemas de propulsão da China representou a maior fatia de receita do mercado na região Ásia-Pacífico em 2025, devido à rápida urbanização, à expansão da propriedade de veículos pela classe média e à forte adoção de sistemas automáticos e de tração integral. A China é um dos maiores mercados automotivos do mundo, com uma crescente preferência do consumidor por veículos com melhor desempenho, segurança e conforto. Iniciativas governamentais de apoio a veículos elétricos e mobilidade inteligente, aliadas à capacidade de produção local, são fatores-chave que impulsionam a adoção de sistemas de propulsão avançados nos segmentos de veículos de passageiros e comerciais.

Participação de mercado de sistemas de acionamento

O setor de sistemas de acionamento é liderado principalmente por empresas consolidadas, incluindo:

- Aker Solutions (Noruega)

- Schlumberger Limited (EUA)

- NOV Inc. (EUA)

- AXON Pressure Products, Inc. (EUA)

- Triten Corporation (EUA)

- ESTec Oilfield Inc. (EUA)

- Nabors Industries Ltd (EUA)

- Grupo Jereh (China)

- Bournedrill Pty Ltd (Austrália)

- Command Drilling Technologies Ltd (Canadá)

- Petro Rigs, Inc. (EUA)

- SKF (Suécia)

Últimos desenvolvimentos no mercado global de sistemas de acionamento

- Em novembro de 2025, a Magna International Inc. inaugurou uma nova fábrica de sistemas de propulsão elétrica em Wuhu, na China, marcando um passo importante na localização da produção de sistemas de propulsão para veículos elétricos, visando atender à crescente demanda no maior mercado de veículos de novas energias do mundo. Essa expansão aumenta a capacidade da Magna de fornecer módulos eDrive escaláveis e de alto desempenho para veículos elétricos a bateria, reduzindo os prazos de entrega e a pressão sobre os custos para as montadoras, além de reforçar sua posição competitiva no cenário da mobilidade elétrica na Ásia.

- Em outubro de 2025, a BorgWarner Inc. garantiu múltiplos contratos para fornecer tecnologias avançadas de tração integral (AWD), incluindo sua caixa de transferência com torque sob demanda e o sistema de tração transversal de sexta geração, para a Chery, para os próximos modelos de picapes e SUVs. Este acordo posiciona a BorgWarner como peça central no aprimoramento da tração, eficiência e desempenho off-road dos veículos, apoiando o crescimento da Chery nos mercados nacional e internacional, além de impulsionar a adoção mais ampla de sistemas de tração sofisticados em modelos convencionais.

- Em janeiro de 2025, a Stellantis assumiu o controle total de sua joint venture com a Punch Powertrain, que produz unidades eDCT (transmissão de dupla embreagem eletrificada), fortalecendo suas capacidades internas em sistemas de propulsão híbridos. Ao internalizar o projeto e a produção dessas transmissões, a Stellantis visa acelerar a implementação de sistemas de propulsão híbridos e híbridos plug-in em todo o seu portfólio de veículos, melhorando a eficiência e o desempenho em termos de emissões, além de reduzir a dependência de parceiros externos.

- Em fevereiro de 2025, a Magna International Inc. expandiu sua parceria de inovação de longo prazo com a Mercedes-Benz, equipando o novo modelo elétrico off-road da montadora com o sistema de propulsão elétrica eDS Duo. Essa colaboração reforça a importância das tecnologias avançadas de propulsão elétrica para o desempenho e a capacidade off-road de veículos premium, sinalizando uma mudança nas expectativas do mercado em direção a sistemas de propulsão mais versáteis e eficientes.

- Em julho de 2025, a ZF Friedrichshafen AG apresentou suas mais recentes tecnologias de chassis e sistemas by-wire, incluindo sistemas de direção e frenagem eletrônicos (steer-by-wire e brake-by-wire) com previsão de produção a partir de 2026, além de contratos com as principais montadoras para esses sistemas digitais de controle de direção. Esses desenvolvimentos refletem uma tendência mais ampla da indústria em direção à substituição de ligações mecânicas por arquiteturas de controle eletrônico, que melhoram a dinâmica do veículo, reduzem o peso e possibilitam novos níveis de automação e personalização em sistemas de direção.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.