Global Edema Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.14 Billion

USD

5.60 Billion

2025

2033

USD

3.14 Billion

USD

5.60 Billion

2025

2033

| 2026 –2033 | |

| USD 3.14 Billion | |

| USD 5.60 Billion | |

| % | |

|

Segmentação do Mercado Global de Tratamento de Edema, por Tipo (Edema Periférico, Edema nos Pés, Linfedema, Edema Pulmonar, Edema Cerebral, Edema Macular e Outros), Tratamento (Diuréticos, Antialérgicos, Anticoagulantes e Outros), Via de Administração (Oral, Parenteral e Outras), Usuários Finais (Hospitais, Assistência Domiciliar, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo) - Tendências e Previsões do Setor até 2033

Qual é o tamanho do mercado de tratamento Edema e taxa de crescimento

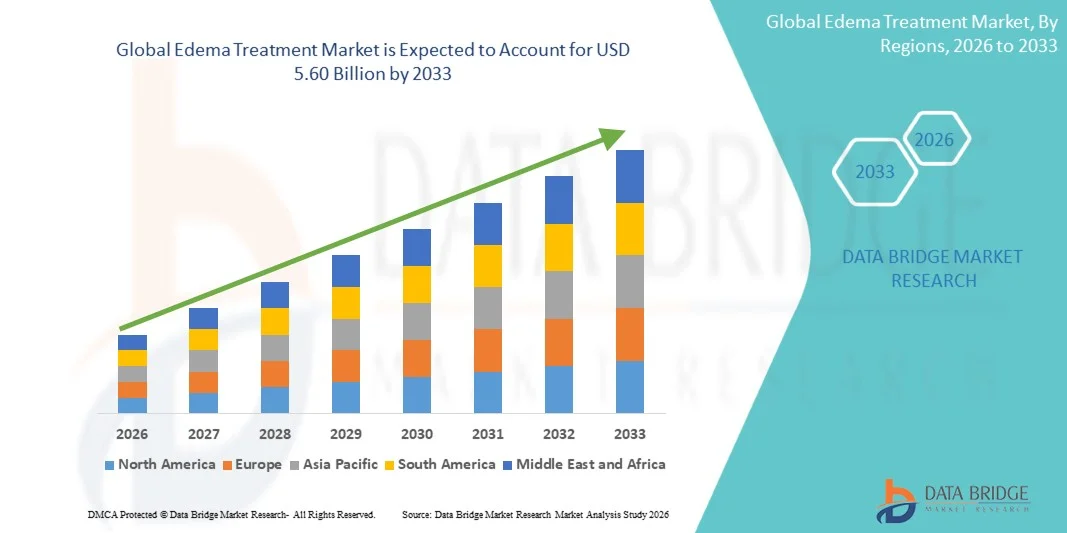

- De acordo com Data Bridge Market Research Analysis the o tratamento global do edema foi avaliado noUSD 3,14 mil milhões em 2025e espera-se alcançarUSD 5,60 mil milhões até 2033, em umaCAGR de 7,50%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pelo aumento da incidência de doenças crônicas associadas à retenção de fluidos, inovações nas modalidades de tratamento (incluindo diuréticos, diluentes sanguíneos e terapias de compressão), e aumento da conscientização entre os profissionais de saúde e pacientes, levando à adoção mais ampla de soluções eficazes de gerenciamento de edema em ambientes clínicos

- Além disso, investimentos governamentais e privados em pesquisas clínicas para novas terapias de edema, expansão da população geriátrica vulnerável a edema e aprimoramento de serviços de saúde em regiões emergentes estão apoiando a expansão do mercado estabelecendo opções de tratamento abrangentes tanto para edema localizado quanto sistêmico.

Tamanho e previsão do mercado

- Valor de mercado global (2025): USD 3,14 Bilhões

- Valor de mercado previsto (2033): USD 5,60 Bilhões

- Previsões CAGR (2026-2033): 7.50%

Análise do Mercado de Tratamento Edema

- Tratamentos com edema, englobando terapias farmacológicas, como diuréticos, antialérgicos, diluentes sanguíneos e outras intervenções terapêuticas, são cada vez mais essenciais no manejo de distúrbios de retenção de líquidos em ambientes clínicos agudos e crônicos, melhorando os resultados dos pacientes e a qualidade de vida geral

- A crescente procura de tratamentos para edema é impulsionada principalmente pelo aumento da prevalência de doenças crônicas, tais como insuficiência cardíaca,doença renal, cirrose hepática e linfedema, juntamente com o aumento da conscientização entre os profissionais de saúde e pacientes sobre intervenção precoce e estratégias de manejo eficazes

- A América do Norte dominou o mercado de tratamento de edema com a maior parcela de receita de 39,5% em 2025, atribuída à infraestrutura avançada de saúde, gastos elevados em saúde, políticas de reembolso fortes e uma indústria farmacêutica bem estabelecida. Os EUA viram adoção substancial de terapias inovadoras visando ao edema, particularmente no manejo do edema periférico e pulmonar.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de tratamento de edema durante o período previsto, alimentada pelo aumento da incidência de doenças crônicas, ampliação da infraestrutura de saúde, aumento da conscientização sobre opções de tratamento de edema e melhoria do acesso à saúde em economias emergentes

- O segmento de edema periférico dominou o mercado de tratamento de edema com market share de 31,2% em 2025, impulsionado por sua alta prevalência entre pacientes com condições cardiovasculares e renais.

Escopo do relatório e Segmentação do mercado de tratamento Edema

|

Atributos |

Visão do mercado chave de tratamento Edema |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Qual é a tendência chave no mercado de tratamento Edema

“Avanços em terapias direcionadas e personalizadas”

- Uma tendência significativa e acelerada no mercado global de tratamento de edema é o desenvolvimento de terapias direcionadas para tipos específicos de edema, como linfedema, edema pulmonar e edema macular, aumentando a eficácia do tratamento e os resultados do paciente.

- Por exemplo, inovações recentes na terapia linfedema incluem dispositivos de compressão wearable que oferecem níveis de pressão personalizados, melhorando a drenagem linfática e reduzindo o desconforto para pacientes crônicos

- A integração do monitoramento digital com tratamentos de edema possibilita o rastreamento remoto de retenção de fluidos, adesão e efetividade terapêutica, permitindo aos clínicos ajustar os esquemas com base em dados de pacientes em tempo real

- Por exemplo, aplicações móveis emparelhadas com sensores portáteis inteligentes podem alertar pacientes e prestadores de cuidados de saúde para inchaço anormal, apoiando a intervenção precoce e reduzindo as taxas de hospitalização

- A crescente pesquisa em novas formulações de medicamentos, como diuréticos de liberação sustentada e agentes anti-inflamatórios, está melhorando os resultados terapêuticos, minimizando os efeitos adversos.

- Essa tendência para o gerenciamento de edema personalizado, orientado a dados e centrado no paciente está reformulando os padrões de tratamento, levando as empresas farmacêuticas e de dispositivos médicos a se concentrarem em terapias de precisão

- A demanda por tratamentos de edema incorporando monitoramento avançado, dosagem de medicamentos sob medida e soluções de terapia integrada está aumentando rapidamente em ambientes hospitalares e ambulatoriais, pois pacientes e fornecedores priorizam cada vez mais a eficácia e a qualidade de vida

Dinâmica do Mercado de Tratamento Edema

Controlador

“Prevalência crescente de doenças crônicas e população idosa”

- A incidência crescente de distúrbios cardiovasculares, renais e hepáticos, combinada com uma população geriátrica em crescimento, é um importante fator de aumento da demanda por tratamentos para edema.

- Por exemplo, em 2025, as empresas farmacêuticas introduziram novas combinações de diuréticos voltados para pacientes com insuficiência cardíaca e doença renal crônica, visando tanto retenção de fluidos quanto equilíbrio eletrolítico

- Como os profissionais de saúde se concentram no diagnóstico e intervenção precoces, os tratamentos de edema oferecem melhor manejo da retenção de fluidos, reduzindo complicações e melhorando os resultados dos pacientes

- Por exemplo, os ambulatórios estão cada vez mais prescrevendo planos de terapia integrada combinando tratamentos farmacológicos e de compressão para gerenciar eficazmente o edema periférico e pedal.

- Além disso, ampliar o acesso à saúde em regiões emergentes e aumentar a conscientização das opções de manejo de edema estão tornando as terapias eficazes mais amplamente adotadas.

- Aumento dos investimentos em ensaios clínicos e P&D por empresas farmacêuticas estão acelerando o lançamento de tratamentos de edema de próxima geração

- Por exemplo, as empresas estão avaliando novos agentes anti-fibróticos e linfáticos-alvo para abordar linfedema e edema pulmonar, criando novas oportunidades de mercado

- A integração tecnológica, como dispositivos de monitoramento de edema vestível, vem aumentando a adesão do paciente e a personalização terapêutica. Por exemplo, os hospitais estão implementando sistemas de compressão baseados em sensores que rastreiam o inchaço e ajustam automaticamente a pressão da terapia, melhorando a conformidade do paciente

Restrição/Desafio

“Efeitos colaterais e limitações de acesso”

- As preocupações com os potenciais efeitos secundários das terapêuticas farmacológicas, incluindo desequilíbrios electrolíticos e reacções alérgicas, representam um desafio significativo para uma penetração mais ampla no mercado.

- Por exemplo, os diuréticos, embora eficazes, podem levar a desidratação ou distúrbios eletrolíticos se não devidamente monitorados, fazendo com que alguns pacientes hesitem em continuar o tratamento

- O acesso limitado a terapias especializadas em regiões rurais ou subdesenvolvidos restringe a adoção de soluções avançadas de manejo de edema

- Por exemplo, pacientes em áreas de baixa renda podem ter disponibilidade limitada de dispositivos de compressão ou terapias direcionadas, dependendo principalmente de diuréticos gerais com eficácia menos personalizada.

- Garantir a adesão do paciente, monitorar reações adversas e ampliar o acesso equitativo às terapias são cruciais para sustentar o crescimento do mercado. Por exemplo, programas de extensão hospitalar e iniciativas de telemedicina estão sendo desenvolvidos para melhorar a adesão ao tratamento e superar barreiras geográficas e socioeconômicas

- O alto custo das terapias avançadas, particularmente em sistemas privados de saúde, pode limitar a captação do paciente e a lenta penetração no mercado em regiões sensíveis aos preços. Por exemplo, os dispositivos de compressão vestíveis e as novas drogas combinadas vêm frequentemente com preços premium, tornando-os menos acessíveis nos países em desenvolvimento

- Desafios regulatórios e aprovação tardia de novas terapias de edema em determinadas regiões podem impedir a expansão do mercado

- Por exemplo, atrasos nas aprovações de ensaios clínicos ou nas aprovações de reembolso podem retardar o lançamento de tratamentos inovadores, limitando o acesso oportuno aos pacientes

Âmbito do mercado de tratamento Edema

O mercado é segmentado com base no tipo, tratamento, via de administração, usuário final e canal de distribuição.

- Por Tipo

Com base no tipo, o mercado de tratamento do edema é segmentado em edema periférico, edema de pedal, linfedema, edema pulmonar, edema cerebral, edema macular, entre outros. O segmento Edema Periférico dominou o mercado com a maior parcela de receita de 31,2% em 2025, impulsionada por sua alta prevalência entre pacientes com distúrbios cardiovasculares e renais. O edema periférico muitas vezes requer monitoramento contínuo e manejo farmacológico, criando demanda constante por diuréticos e terapias combinadas. Os clínicos preferem protocolos de tratamento estabelecidos para edema periférico devido a desfechos previsíveis e eficácia na redução da retenção de líquidos. O segmento beneficia-se de uma ampla conscientização entre os profissionais de saúde e os pacientes, garantindo forte adoção em hospitais, clínicas especializadas e ambientes de atenção domiciliar. Além disso, a P&D em andamento e novas aprovações de medicamentos para o manejo de edema periférico ainda apoiam sua dominância. O segmento também vê crescimento estável devido à integração com ferramentas digitais de monitoramento do paciente que potencializam a adesão terapêutica e a eficácia do tratamento.

O segmento de Linfedema é esperado para testemunhar a taxa de crescimento mais rápida de 9,1% de 2026 a 2029, alimentado pelo aumento da consciência de distúrbios linfáticos e crescente demanda por terapias personalizadas.Tratamentos com linfedemaincluem dispositivos de compressão, fisioterapia e novas opções farmacológicas, que vêm ganhando tração tanto no ambiente hospitalar quanto no domiciliar. A crescente população geriátrica, os doentes pós-tratamento do cancro e a expansão da infra-estrutura de cuidados de saúde nas economias emergentes são os principais factores de crescimento. Além disso, a integração tecnológica, como dispositivos de monitoramento wearable, suporta o rastreamento em tempo real do inchaço dos membros, aumentando a adesão do paciente. O aumento dos investimentos em I&D para terapias específicas de linfedema está atraindo novos atores para o mercado. O crescimento do segmento também é apoiado por campanhas de conscientização e expansão da cobertura de seguros em várias regiões.

- Por Tratamento

Com base no tratamento, o mercado de tratamento de edema é segmentado em diuréticos, anti-alérgicos, anticoagulantes, entre outros. O segmento Diurético dominou o mercado com a maior parcela de 42,7% em 2025, impulsionado pela sua eficácia clínica estabelecida no manejo da retenção de fluidos e redução do inchaço. Diuréticos são amplamente prescritos para doenças como insuficiência cardíaca, doença renal e distúrbios hepáticos, tornando-os uma pedra angular do tratamento do edema. O segmento se beneficia de protocolos de dosagem bem definidos, facilidade de administração e ampla adoção em hospitais, serviços domiciliares e clínicas especializadas. As empresas farmacêuticas continuam a inovar com terapias combinadas e formulações de liberação sustentada, aumentando o impacto terapêutico dos diuréticos. Além disso, os diuréticos são econômicos em relação aos tratamentos mais recentes ou especializados, aumentando sua acessibilidade em regiões emergentes. Sua segurança comprovada e resultados previsíveis garantem que os diuréticos continuem a ser a escolha preferida para os clínicos que gerenciam edema agudo e crônico.

Espera-se que o segmento Blood Thinners testemunhe o CAGR mais rápido de 2026 a 2029, alimentado pela crescente prevalência de edema associado a distúrbios tromboembólicos. Diluentes sanguíneos, como anticoagulantes, são cada vez mais utilizados em pacientes com edema pulmonar ou cerebral para prevenir complicações de bloqueios vasculares. Aumentar a conscientização dos profissionais de saúde sobre os duplos benefícios da redução do edema e da mitigação do risco cardiovascular impulsiona a adoção. Os avanços tecnológicos nos protocolos de monitoramento e dosagem reduzem o risco de efeitos adversos, incentivando o uso mais amplo. Além disso, a expansão da população de pacientes em sociedades de envelhecimento e em contextos de cuidados pós-cirúrgicos favorece o crescimento desse segmento. Os diluentes sanguíneos também estão ganhando força em clínicas especializadas e atendimento ambulatorial, contribuindo para o rápido crescimento do mercado.

- Por Via de Administração

Com base na via de administração, o mercado de tratamento do edema é segmentado em via oral, parenteral e outros. O segmento oral dominou o mercado com participação de 61,3% em 2025, devido à conveniência, facilidade de autoadministração e eficácia estabelecida das terapias farmacológicas orais. Medicamentos orais, como diuréticos e medicamentos anti-alérgicos, são amplamente utilizados em hospitais, cuidados domiciliares e ambulatórios. Os pacientes preferem a administração oral para tratamento de edema crônico, pois reduz as visitas hospitalares e melhora a adesão. O segmento é suportado por inovações contínuas do produto, incluindo comprimidos de combinação e formulações de liberação sustentada. A administração oral também se beneficia de vias de aprovação regulatória globais que facilitam a entrada e distribuição no mercado. A alta preferência do médico por medicamentos orais e a familiaridade do paciente garantem a dominância dessa via.

Espera-se que o segmento parenteral testemunhe o CAGR mais rápido de 2026 a 2029, impulsionado pelo aumento do uso no manejo de edema agudo hospitalar e casos graves. A administração parentérica permite rápida redução de fluidos e controle preciso sobre os efeitos terapêuticos, tornando-o adequado para edema pulmonar, cerebral e macular. Os avanços tecnológicos em sistemas de infusão e a melhoria da segurança da formulação aceleraram ainda mais a adoção. Os tratamentos parentéricas são especialmente favorecidos em unidades de terapia intensiva, salas de emergência e clínicas especializadas. O aumento da infra-estrutura hospitalar nos mercados emergentes está também a contribuir para o rápido crescimento do segmento. O segmento beneficia da integração com ferramentas de monitoramento clínico que otimizam a dosagem e melhoram os resultados do paciente.

- Por Usuário Final

Com base no usuário final, o mercado de tratamento de edema é segmentado em hospitais, serviços domiciliares, clínicas especializadas, entre outros. O segmento de Hospitais dominou o mercado com a maior parcela de 55,6% em 2025, devido à alta incidência de casos de edema agudo e crônico que requerem acompanhamento e tratamento intensivos. Os hospitais oferecem assistência integral com acesso a terapias farmacológicas, parentéricas e especializadas. O segmento se beneficia da presença de profissionais de saúde treinados, ferramentas diagnósticas avançadas e protocolos de tratamento estruturados. Os hospitais também facilitam os ensaios clínicos e a introdução de novas terapias, reforçando ainda mais sua posição de mercado. Pacientes com edema grave muitas vezes dependem de cuidados hospitalares para alívio rápido dos sintomas e otimização da terapia. Além disso, o domínio do segmento é apoiado por investimentos governamentais e privados em saúde que melhoram a infraestrutura hospitalar.

Espera-se que o segmento de Homecare testemunhe o CAGR mais rápido de 2026 a 2029, impulsionado pelo aumento da demanda por soluções de gerenciamento de edema domiciliar convenientes. Os serviços de homecare incluem adesão à medicação oral, terapia de compressão, dispositivos de monitoramento vestíveis e suporte à telemedicina. O aumento da conscientização entre pacientes e cuidadores sobre intervenção precoce e monitoramento contínuo contribui para o crescimento do segmento. Os avanços tecnológicos em dispositivos portáteis e inteligentes permitem o rastreamento remoto de inchaço, retenção de fluidos e eficácia terapêutica. A expansão da cobertura de seguros para serviços de cuidados domiciliares em várias regiões apoia ainda mais a adopção. O segmento também é impulsionado pela preferência do paciente pelo conforto, redução das visitas hospitalares e planos de atendimento personalizados.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado de tratamento de edema é segmentado em farmácia hospitalar, farmácia on-line e farmácia de varejo. O segmento Farmácia Hospitalar dominou o mercado com a maior parcela de receita de 48,9% em 2025, impulsionada pela conveniência de acesso direto às terapias prescritas e integração com protocolos de tratamento hospitalar. As farmácias hospitalares garantem a disponibilidade de tratamentos farmacológicos e especializados de edema. O segmento se beneficia de farmacêuticos treinados que orientam o paciente e monitoram a adesão terapêutica. Os hospitais também facilitam a eficiência da cadeia de suprimentos para medicamentos de alta demanda, garantindo acesso ininterrupto. A dominância do segmento é reforçada pela integração das farmácias hospitalares com os sistemas de acompanhamento e prescrição clínica. Pacientes com edema grave ou crônico muitas vezes dependem de farmácias hospitalares para recargas de medicamentos e aconselhamento oportunos.

Espera-se que o segmento Farmácia Online testemunhe o CAGR mais rápido de 2026 a 2029, alimentado pelo aumento da adoção digital, penetração no comércio eletrônico e preferência do paciente pela entrega domiciliar de medicamentos. As farmácias online oferecem acesso a medicamentos orais, antialérgicos e especiais para edema com conveniência e discrição. O crescimento é apoiado por serviços de telemedicina, fornecimentos de medicamentos baseados em assinatura e programas de monitoramento remoto de pacientes. A crescente utilização de smartphones e a penetração na Internet, em particular nas economias emergentes, estão a acelerar a adopção. Pacientes e cuidadores apreciam a facilidade de encomendar, entrega de porta e atualizações em tempo real sobre disponibilidade de medicamentos. Farmácias on-line também estão expandindo parcerias com profissionais de saúde para melhorar a adesão terapêutica e o suporte ao paciente.

Análise regional do mercado de tratamento Edema

- A América do Norte dominou o mercado de tratamento de edema com a maior parcela de receita de 39,5% em 2025, atribuída à infraestrutura avançada de saúde, gastos elevados em saúde, políticas de reembolso fortes e uma indústria farmacêutica bem estabelecida

- Pacientes e profissionais de saúde na região valorizam protocolos de tratamento estabelecidos, terapias farmacológicas avançadas e soluções integradas de monitoramento, que melhoram os resultados clínicos e suportam o manejo eficaz de casos de edema agudo e crônico

- Essa adoção generalizada é ainda apoiada por fortes gastos em saúde, redes hospitalares bem desenvolvidas e crescente conscientização sobre o manejo do edema entre pacientes e cuidadores, estabelecendo um tratamento eficaz do edema como padrão de cuidados entre hospitais, clínicas especializadas e ambientes de atenção domiciliar

U.S. Edema Tratamento Mercado Insight

O mercado de tratamento de edema dos EUA capturou a maior parcela de receita de 82% em 2025 na América do Norte, alimentada pela alta prevalência de distúrbios cardiovasculares, renais e hepáticos que exigiam manejo avançado da retenção de líquidos. Pacientes e profissionais de saúde estão cada vez mais priorizando terapias eficazes, baseadas em evidências, incluindo diuréticos, anticoagulantes e medicamentos anti-alérgicos. A tendência crescente do manejo domiciliar e ambulatorial do edema, aliada à adoção generalizada de dispositivos de monitoramento remoto, impulsiona ainda mais o crescimento do mercado. Além disso, a crescente integração de ferramentas digitais de saúde para rastrear a adesão do paciente e os resultados terapêuticos está contribuindo significativamente para a expansão do mercado.

Europa Edema mercado de tratamento

Projeta-se que o mercado europeu de tratamento de edema se expanda em um CAGR substancial ao longo do período previsto, impulsionado principalmente pela infraestrutura de saúde avançada, políticas de reembolso favoráveis e adoção crescente de terapias personalizadas. O aumento da conscientização sobre o manejo do edema crônico e a prevalência do envelhecimento populacional estão promovendo maior uso de intervenções farmacológicas e não farmacológicas. Os doentes e prestadores europeus são atraídos por tratamentos que melhoram a qualidade de vida e reduzem as hospitalizações. A região vem experimentando um crescimento significativo entre hospitais, clínicas especializadas e serviços de atenção domiciliar, com terapias de edema sendo incorporadas tanto em novos protocolos de tratamento quanto em programas de atenção contínua ao paciente.

U.K. Edema Market Insight

Prevê-se que o mercado de tratamento de edema do Reino Unido cresça em um notável CAGR durante o período de previsão, impulsionado pelo aumento da incidência de insuficiência cardíaca, doença renal e linfedema, bem como um crescente foco no cuidado preventivo. Além disso, as preocupações com complicações decorrentes de edema não tratado estão incentivando tanto os hospitais quanto os prestadores de cuidados domiciliares a adotarem soluções terapêuticas abrangentes. Prevê-se que a infra-estrutura de saúde bem estabelecida do Reino Unido, combinada com uma sólida cobertura de seguros e orientações clínicas, continue a estimular o crescimento do mercado. Ferramentas de monitoramento digital de pacientes e programas de telessaúde apoiam a adoção, possibilitando o gerenciamento remoto e a melhoria da adesão.

Alemanha Edema Market Insight

Espera-se que o mercado de tratamento de edema da Alemanha se expanda em um considerável CAGR durante o período de previsão, alimentado pela crescente conscientização sobre o manejo de edema crônico e crescente demanda por terapias inovadoras. O forte sistema de saúde da Alemanha, a alta experiência médica e a ênfase na medicina preventiva e personalizada promovem a adoção em hospitais e clínicas especializadas. A integração do monitoramento da terapia digital e do cuidado centrado no paciente é cada vez mais prevalente, com pacientes e prestadores favorecendo tratamentos que combinam eficácia, segurança e conveniência. Além disso, pesquisas clínicas em andamento e disponibilidade de terapias farmacológicas e de compressão avançadas estão apoiando o crescimento do mercado.

Visão do mercado de tratamento de Edema Ásia-Pacífico

O mercado de tratamento de edema Ásia-Pacífico está preparado para crescer no mais rápido CAGR de 8,3% durante o período de previsão de 2026 a 2029, impulsionado pelo aumento da prevalência de doenças crônicas, aumento da população geriátrica e expansão da infraestrutura de saúde em países como China, Japão e Índia. A crescente conscientização da região sobre a intervenção precoce e a assistência preventiva está impulsionando a adoção de tratamentos de edema em hospitais, clínicas especializadas e cuidados domiciliares. Além disso, as iniciativas governamentais de apoio ao monitoramento digital da saúde e à telemedicina estão possibilitando uma melhor gestão dos pacientes. A expansão da classe média das economias emergentes e o aumento dos gastos em saúde também estão acelerando a penetração no mercado e a acessibilidade de terapias eficazes.

Japão Edema mercado de tratamento

O mercado de tratamento de edema do Japão está ganhando impulso devido à alta prevalência de doenças cardiovasculares e renais no país, ao envelhecimento da população e à forte ênfase na prevenção da saúde. Pacientes e profissionais estão cada vez mais adotando terapias avançadas combinadas com monitoramento remoto para o manejo efetivo do edema crônico. A integração do manejo do edema com os programas de telemedicina e homecare está impulsionando o crescimento. Além disso, o foco do Japão na inovação em produtos farmacêuticos e dispositivos médicos está apoiando o desenvolvimento de soluções de tratamento compatíveis com o paciente adequadas para ambientes residenciais e hospitalares.

Índia Edema mercado de tratamento

O mercado de tratamento de edema da Índia representou a maior parcela de receita da Ásia-Pacífico em 2025, atribuída à urbanização rápida, aumento da prevalência de doenças relacionadas ao estilo de vida e ampliação do acesso à saúde. A Índia está testemunhando crescente adoção de medicamentos orais, terapia de compressão e soluções de telemedicina para o manejo de edema domiciliar. O impulso para iniciativas de saúde digital, combinado com opções de tratamento acessíveis e uma grande população de pacientes, está impulsionando o mercado. Fortes capacidades de fabricação farmacêutica doméstica e crescente conscientização entre pacientes e fornecedores são fatores fundamentais para a adoção de terapias de edema em hospitais, clínicas especializadas e ambientes de cuidados domiciliares.

Quais são as principais empresas no mercado de tratamento Edema

A indústria de tratamento Edema é liderada principalmente por empresas bem estabelecidas, incluindo:

- Pfizer Inc.(EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- GSK plc (UK)

- Bayer AG (Alemanha)

- Hikma Pharmaceuticals PLC(U.K.)

- Sun Pharmaceutical Industries Ltd (Índia)

- Novartis AG (Suíça)

- Teva Pharmaceutical Industries Ltd (Israel)

- Aurobindo Pharma Ltd (Índia)

- Dr. Reddy’s Laboratories Ltd(Índia)

- Cipla Ltd (Índia)

- Lupin Ltd (Índia)

- Zydus Lifesciences Ltd (índia)

- Glenmark Pharmaceuticals Ltd (Índia)

- Torrent Pharmaceuticals Ltd (Índia)

- Wockhardt Ltd (Índia)

- Natco Pharma Ltd (Índia)

- Biocon Ltd (Índia)

- Viatris Inc (EUA)

- Sandoz International GmbH (Alemanha)

Quais são os recentes desenvolvimentos no mercado global de tratamento Edema

- Em outubro de 2025, a Food and Drug Administration (FDA) dos EUA aprovou o Lasix® ONYU, uma nova combinação de medicamentos para o tratamento de edema devido à sobrecarga de fluidos em pacientes adultos com insuficiência cardíaca crônica, permitindo que pacientes selecionados recebessem tratamento por via subcutânea em casa, em vez de apenas em ambiente hospitalar, ampliando significativamente as opções de cuidados domiciliares para o manejo de edema

- Em julho de 2024, novas pesquisas sobre edema crônico de extremidades inferiores destacaram terapias alternativas emergentes, como estimulação muscular exógena da panturrilha, injeções de albumina de alta dose e drenagem linfática por pressão negativa (NPLD), ilustrando a expansão da exploração clínica para além dos diuréticos tradicionais e a compressão sinalizando interesse terapêutico mais amplo em subtipos de edema

- Em março de 2024, inovações direcionadas no parto em edema macular associado à uveíte continuaram a ganhar tração clínica, com Xipere® (triamcinolona acetonida) reconhecido como um tratamento supracoroidal avançado proporcionando terapia mais precisa para edema macular e melhorando os resultados para pacientes afetados, reforçando a importância de novas vias de administração no cuidado com edema

- Em março de 2023, insights clínicos e revisões sobre o manejo do edema reportaram dados contemporâneos sobre os desafios do tratamento, como resistência diurética e compreensão mecanicista do acúmulo de fluidos, oferecendo novos alvos terapêuticos e orientando os clínicos para abordagens de manejo mais adaptadas para pacientes com edema.

- Em outubro de 2021, o FDA aprovou XIPERETM (triamcinolona acetonida injetável suspensão) para o tratamento do edema macular associado à uveíte, marcando um avanço como a primeira terapia visando o espaço supracoroidal para esta condição, representando um avanço significativo no cuidado oftálmico relacionado ao edema

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.