Global Electric Mobility Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

206.50 Billion

USD

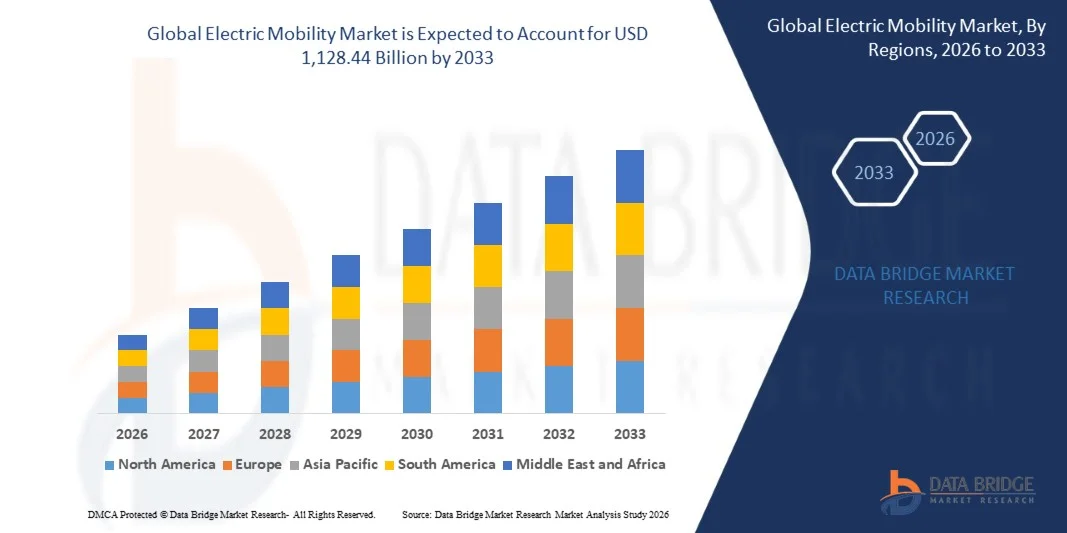

1,128.44 Billion

2025

2033

USD

206.50 Billion

USD

1,128.44 Billion

2025

2033

| 2026 –2033 | |

| USD 206.50 Billion | |

| USD 1,128.44 Billion | |

| % | |

|

Segmentação do mercado da mobilidade elétrica global, por produto (Scooter elétrico, bicicleta elétrica, skate elétrico, motocicleta elétrica, carro elétrico e cadeira de rodas elétrica), bateria (ácido de chumbo selado, NiMH e Li-Ion), tensão (24V, menos de 24V, 36V, 48V e maior que 48V)- Tendências e Previsão da Indústria para 2033

Mercado da mobilidade eléctricaVisão geral

O mercado da mobilidade eléctrica foi avaliado emUSD 206,50 mil milhões em 2025e é projetado para alcançar1.128,44 mil milhões de USD até 2033, crescendo emCAGR de 23,65% de 2026 a 2033O mercado está testemunhando uma rápida expansão impulsionada pela aceleração da adoção de veículos elétricos, fortes incentivos governamentais para o transporte limpo e crescentes investimentos em infraestrutura de carregamento e tecnologia de baterias em economias desenvolvidas e emergentes.

O crescente foco na redução das emissões de carbono, o aumento da volatilidade dos preços dos combustíveis e as rigorosas regulamentações globais de emissões estão acelerando significativamente a mudança para soluções de mobilidade elétrica em veículos de passageiros, veículos de duas rodas, veículos comerciais e frotas de mobilidade compartilhada. Avanços contínuos na densidade de energia da bateria, tecnologias de carregamento rápido e integração veículo-a-grid estão aumentando a adoção, enquanto os principais OEMs automotivos e novos operadores estão expandindo portfólios de veículos elétricos para atender à crescente demanda do consumidor por alternativas de transporte sustentáveis.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de mobilidade elétrica com a maior parcela de receita de aproximadamente 42,8% em 2025, apoiada pela forte adoção de EV, ampliação da infraestrutura de tarifação e incentivos governamentais favoráveis que promovem o transporte de zero emissões.

- Espera-se que o mercado de mobilidade elétrica Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada pela urbanização rápida, políticas fortes de EV do governo e expansão da população de classe média em países como China, Índia, Japão e Coreia do Sul.

- O segmento Elétrico Car detinha a maior quota de receita de mercado de aproximadamente 58,4% em 2025 impulsionada pela forte adoção global de veículos elétricos de passageiros, ampliação da infraestrutura de carregamento e agressivas estratégias de eletrificação de OEM lideradas por empresas como Tesla, BYD e Volkswagen. A demanda crescente por EVs de longo alcance e de alto desempenho para aplicações pessoais e de frota está fortalecendo ainda mais o domínio do segmento. Aumentar subsídios governamentais, incentivos fiscais e mandatos de redução de emissões também estão acelerando a penetração da EV em economias desenvolvidas e emergentes.

- O segmento Electric Scooter é projetado para registrar o crescimento mais rápido em um CAGR de 25,6% de 2026 a 2033, impulsionado pela urbanização rápida, aumento da demanda de conectividade de última milha, e crescente adoção de serviços de micromobilidade compartilhados em toda Ásia-Pacífico e Europa. Expandir a integração e a acessibilidade em relação aos EV de passageiros estão acelerando ainda mais o crescimento do segmento. A crescente implantação de plataformas de scooter sem docas e infraestrutura de troca de baterias também está apoiando a adoção rápida em centros urbanos congestionados.

- O segmento Li-Ion detinha a maior quota de receita de mercado de aproximadamente 87,2% em 2025 impulsionada por sua alta densidade energética, estrutura leve, ciclo de vida mais longo, e adoção generalizada em carros elétricos, scooters e bicicletas. Avanços contínuos nas farmácias de fosfato de ferro de lítio (LFP) e cobalto de manganês de níquel (NMC) estão fortalecendo ainda mais a dominância em todas as principais categorias de EV. A rápida redução do custo da produção de baterias de iões de lítio e a expansão de gigafactory em larga escala também estão melhorando a acessibilidade e a disponibilidade de fornecimento globalmente.

- O segmento NiMH é projetado para registrar crescimento moderado em um CAGR de 6,3% de 2026 a 2033, impulsionado pelo seu uso contínuo em veículos elétricos híbridos e certas aplicações de mobilidade de baixo custo onde a estabilidade de custos e segurança são priorizadas sobre a densidade energética. A utilização contínua em plataformas híbridas legados, particularmente no Japão e em modelos norte-americanos selecionados, continua a manter a demanda constante.

- O segmento Greater than 48V detinha a maior quota de receita de mercado de aproximadamente 49,6% em 2025 impulsionada por alta adoção em carros elétricos, motocicletas de alto desempenho e plataformas comerciais avançadas EV exigindo maior potência e maior alcance de condução. Aumentar a demanda por aceleração rápida, alcance estendido e maior eficiência energética está apoiando ainda mais o domínio dos sistemas de alta tensão.

- O segmento 48V é projetado para registrar o crescimento mais rápido em um CAGR de 24,1% de 2026 a 2033, impulsionado pelo aumento da adoção em sistemas leve-híbridos, scooters elétricos e plataformas EV compactas que oferecem uma melhor eficiência e otimização de custos para soluções de mobilidade urbana. A crescente integração em sistemas de start-stop automotivos e arquiteturas elétricas híbridas também está acelerando a demanda, particularmente nos mercados da Europa e Ásia-Pacífico, onde as regras de eficiência de combustível são rigorosas.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 206,50 Bilhões

- Valor de mercado esperado (2033): USD 1.128.44 Bilhões

- Previsões CAGR (2026-2033): 23,65%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação do Mercado da Mobilidade Eléctrica

|

Atributos |

Chave de Mobilidade ElétricaPerspectivas de mercado |

|

Segmentos Cobertos |

·Por Produto: Scooter elétrico, bicicleta elétrica, skate elétrico, motocicleta elétrica, carro elétrico, e cadeira de rodas elétrica ·Por Bateria: Ácido de chumbo selado, NiMH, e Li-Ion ·Por Tensão: 24V, menos de 24V, 36V, 48V, e maior que 48V |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•Tesla(EUA) |

|

Oportunidades de Mercado |

• Expansão de redes de infraestrutura de carregamento ultra-rápido |

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Mercado da mobilidade eléctricaTendências

Tendência: Expansão rápida de ecossistemas de transporte e mobilidade inteligente

O aumento da demanda por transporte de baixa emissão, políticas de eletrificação apoiadas pelo governo e o aumento da volatilidade dos preços dos combustíveis estão acelerando a mudança para soluções de mobilidade elétrica em veículos de passageiros, frotas comerciais e plataformas de mobilidade compartilhada. Os veículos tradicionais dos motores de combustão interna estão a ser rapidamente substituídos por veículos eléctricos de bateria e modelos híbridos de plug-in devido a regulamentações mais rigorosas em matéria de emissões e a objectivos de sustentabilidade a longo prazo.

Em sistemas automotivos modernos, os fabricantes estão integrando tecnologias avançadas de iões de lítio e baterias de estado sólido emergentes, por exemplo em veículos como Tesla Model Y e BYD Seal, para melhorar o alcance de condução, reduzir o tempo de carregamento e melhorar a eficiência energética. Expansão de redes de carregamento ultra-rápido capazes de fornecer 150-350 kW de produção também está apoiando a adoção de EV de longa distância, com operadores na China e Europa implantar milhares de estações de carregamento de alta capacidade em 2025 para reduzir a ansiedade de alcance e melhorar a acessibilidade.

O rápido crescimento da mobilidade compartilhada e do transporte público elétrico também está aumentando a demanda de eletrificação da frota em serviços de transporte, ônibus e veículos de entrega de última milha, melhorando a qualidade do ar urbano e reduzindo os custos operacionais. Além disso, a integração da tecnologia vehicle-to-grid (V2G) e dos sistemas de gestão de energia baseados em IA está a permitir um fluxo de energia bidirecional entre EVs e redes eléctricas, com projectos-piloto na Europa a demonstrar benefícios de estabilização da rede até 10–15% durante períodos de procura máxima. A crescente validação do setor através de programas de implantação de EV em larga escala em 2025 em toda a China e Europa está mostrando melhorias na eficiência da bateria de quase 8–12% em condições otimizadas de gerenciamento térmico e energético em ciclos de condução no mundo real.

Dinâmicas do Mercado da Mobilidade Elétrica

Motorista do mercado chave: forte apoio do governo e demanda crescente para transporte de emissão zero

Os governos em todo o mundo estão implementando regulamentos rigorosos de emissões, incentivos fiscais e programas de subsídios para acelerar a adoção de veículos elétricos e reduzir a dependência de combustíveis fósseis. Políticas como os objectivos da União Europeia em matéria de emissões de CO2 e os mandatos do New Energy Vehicle (NEV) da China estão a impulsionar significativamente a expansão do mercado nos segmentos de passageiros e de veículos comerciais.

OEMs automotivos e operadores de frotas estão cada vez mais mudando para a eletrificação para cumprir com os quadros regulatórios e reduzir os custos operacionais a longo prazo. Por exemplo, a penetração da EV na Noruega ultrapassou 80% das novas vendas de automóveis em 2024, reflectindo uma forte eficácia política e a adopção dos consumidores. Da mesma forma, as principais empresas logísticas nos EUA e na Europa estão integrando vans de entrega elétrica em cadeias de suprimentos urbanas para atender metas de sustentabilidade e reduzir as pegadas de carbono.

Além disso, o aumento do investimento na integração de energias renováveis com a infraestrutura de carregamento EV está fortalecendo o ecossistema global, permitindo uma utilização de energia mais limpa e eficiente em redes de transporte.

Chave de retenção / desafio: elevados custos da bateria e limitações da infraestrutura de carregamento

Apesar do forte crescimento, o mercado da mobilidade eléctrica é limitado pelos elevados custos de fabrico de baterias e pela disponibilidade limitada de infra-estruturas de carregamento rápido nas regiões em desenvolvimento. As baterias de íon de lítio continuam a ser uma parte significativa do custo total da EV, impactando a acessibilidade dos consumidores de mercado de massa, especialmente em economias sensíveis aos preços.

Além disso, o desenvolvimento desigual das infra-estruturas de tarifação nas zonas rurais e semi-urbanas cria ansiedade e limita a adopção em larga escala. As disparidades no tempo de carregamento em comparação com o reabastecimento convencional também continuam a afetar a preferência do consumidor, especialmente em aplicações comerciais e de longa distância.

Além disso, as dependências da cadeia de suprimentos em matérias-primas críticas, como lítio, cobalto e níquel, representam riscos de volatilidade de preços e restrições geopolíticas, impactando a escalabilidade da produção e a estabilidade de custos entre os fabricantes globais de EV.

Oportunidade chave do mercado: avanços na tecnologia da bateria e integração da mobilidade inteligente

O foco crescente nas farmácias de bateria de última geração, incluindo baterias de estado sólido e otimização de fosfato de ferro de lítio (LFP), está criando oportunidades significativas para melhorar a densidade de energia, segurança e velocidade de carregamento em veículos elétricos. Inovação contínua na reciclagem de baterias e aplicações de segunda vida também está aumentando a sustentabilidade em toda a cadeia de valor EV.

As empresas automotivas estão cada vez mais integrando plataformas de veículos conectadas, sistemas de otimização de energia baseados em IA e capacidades de condução autônomas, por exemplo, ferramentas de gerenciamento de energia preditiva que melhoram a eficiência da faixa de condução em até 10-15% nas condições do mundo real.

Além disso, a expansão de iniciativas de cidades inteligentes e redes de transporte público eletrificadas na Ásia-Pacífico, Europa e América do Norte está acelerando ainda mais a adoção. implantações de ônibus elétrico em grande escala em cidades como Shenzhen, onde a eletrificação de frota completa já foi alcançada, demonstram o potencial de escalabilidade dos ecossistemas de mobilidade elétrica na redução das emissões urbanas e melhoria da eficiência de transporte.

Âmbito do mercado da mobilidade eléctrica

O mercado é segmentado com base no produto, bateria e tensão.

- Por Produto

Com base no produto, o mercado de mobilidade elétrica é segmentado em Scooter elétrico, bicicleta elétrica, skate elétrico, motocicleta elétrica, carro elétrico e cadeira de rodas elétrica. O segmento Elétrico Car detinha a maior quota de receita de mercado de aproximadamente 58,4% em 2025 impulsionada pela forte adoção global de veículos elétricos de passageiros, ampliação da infraestrutura de carregamento e agressivas estratégias de eletrificação de OEM lideradas por empresas como Tesla, BYD e Volkswagen. A demanda crescente por EVs de longo alcance e de alto desempenho para aplicações pessoais e de frota está fortalecendo ainda mais o domínio do segmento. Aumentar subsídios governamentais, incentivos fiscais e mandatos de redução de emissões também estão acelerando a penetração da EV em economias desenvolvidas e emergentes.

O segmento Electric Scooter é projetado para registrar o crescimento mais rápido em um CAGR de 25,6% de 2026 a 2033, impulsionado pela urbanização rápida, aumento da demanda de conectividade de última milha, e crescente adoção de serviços de micromobilidade compartilhados em toda Ásia-Pacífico e Europa. Expandir a integração e a acessibilidade em relação aos EV de passageiros estão acelerando ainda mais o crescimento do segmento. A crescente implantação de plataformas de scooter sem docas e infraestrutura de troca de baterias também está apoiando a adoção rápida em centros urbanos congestionados.

- Por Bateria

Com base na bateria, o mercado é segmentado em Ácido de Chumbo Selado, NiMH e Li-Ion. O segmento Li-Ion detinha a maior quota de receita de mercado de aproximadamente 87,2% em 2025 impulsionada por sua alta densidade energética, estrutura leve, ciclo de vida mais longo, e adoção generalizada em carros elétricos, scooters e bicicletas. Avanços contínuos nas farmácias de fosfato de ferro de lítio (LFP) e cobalto de manganês de níquel (NMC) estão fortalecendo ainda mais a dominância em todas as principais categorias de EV. A rápida redução do custo da produção de baterias de iões de lítio e a expansão de gigafactory em larga escala também estão melhorando a acessibilidade e a disponibilidade de fornecimento globalmente.

O segmento NiMH é projetado para registrar crescimento moderado em um CAGR de 6,3% de 2026 a 2033, impulsionado pelo seu uso contínuo em veículos elétricos híbridos e certas aplicações de mobilidade de baixo custo onde a estabilidade de custos e segurança são priorizadas sobre a densidade energética. A utilização contínua em plataformas híbridas legados, particularmente no Japão e em modelos norte-americanos selecionados, continua a manter a demanda constante.

- Por Tensão

Com base na tensão, o mercado é segmentado em 24V, menos de 24V, 36V, 48V e maior que 48V. O segmento Greater than 48V detinha a maior quota de receita de mercado de aproximadamente 49,6% em 2025 impulsionada por alta adoção em carros elétricos, motocicletas de alto desempenho e plataformas comerciais avançadas EV exigindo maior potência e maior alcance de condução. Aumentar a demanda por aceleração rápida, alcance estendido e maior eficiência energética está apoiando ainda mais o domínio dos sistemas de alta tensão.

O segmento 48V é projetado para registrar o crescimento mais rápido em um CAGR de 24,1% de 2026 a 2033, impulsionado pelo aumento da adoção em sistemas leve-híbridos, scooters elétricos e plataformas EV compactas que oferecem uma melhor eficiência e otimização de custos para soluções de mobilidade urbana. A crescente integração em sistemas de start-stop automotivos e arquiteturas elétricas híbridas também está acelerando a demanda, particularmente nos mercados da Europa e Ásia-Pacífico, onde as regras de eficiência de combustível são rigorosas.

Mercado da mobilidade eléctricaAnálise regional

Visão do mercado da mobilidade elétrica da América do Norte

A América do Norte dominou o mercado de mobilidade elétrica com a maior parcela de receita de aproximadamente 42,8% em 2025, apoiada pela forte adoção de EV, ampliação da infraestrutura de tarifação e incentivos governamentais favoráveis que promovem o transporte de zero emissões. A região beneficia de alto poder de compra do consumidor, capacidades avançadas de fabricação automotiva e rápida integração de veículos elétricos em frotas de passageiros e comerciais. Aumentar o foco na redução das emissões de carbono e forte presença de fabricantes líderes de EV fortalecem ainda mais a liderança de mercado na região.

U.S. Electric Mobility Market Insight

O mercado de mobilidade elétrica dos EUA capturou a maior parte de receita na América do Norte em 2025, impulsionada pela rápida adoção de veículos elétricos de passageiros, expansão de redes de carregamento nacional e forte apoio político através de créditos fiscais e regulamentos de emissões. O país está testemunhando um crescimento significativo na fabricação de EV e produção de baterias, apoiado por investimentos de grandes montadoras como Tesla, Ford e General Motors. O aumento da adoção de veículos da frota elétrica em serviços logísticos e de transporte está acelerando a expansão do mercado.

Europa Mobilidade Eléctrica

Espera-se que o mercado europeu da mobilidade elétrica testemunhe a taxa de crescimento mais rápida entre 2026 e 2033, impulsionada principalmente por regulamentos rigorosos de emissões de carbono, metas agressivas de adoção de EV e fortes subsídios governamentais para veículos elétricos e infraestrutura de carregamento. Países como Alemanha, França, Noruega e Holanda estão liderando a penetração de EV em segmentos de passageiros e comerciais. O aumento dos preços dos combustíveis, as iniciativas de sustentabilidade urbana e a expansão das zonas de mobilidade limpa apoiam ainda mais o crescimento do mercado em toda a região.

U.K. Electric Mobility Market Insight

Espera-se que o mercado de mobilidade elétrica do Reino Unido testemunhe um forte crescimento de 2026 para 2033, impulsionado pelo aumento dos mandatos do governo para veículos de emissão zero, pelo aumento da conscientização do consumidor sobre transportes sustentáveis e pela rápida expansão da infraestrutura de cobrança pública. Londres e outras grandes cidades estão testemunhando forte adoção de táxis EV e frotas de entrega. Além disso, o forte crescimento das instalações de carregamento doméstico e a crescente disponibilidade de modelos elétricos acessíveis estão acelerando ainda mais a penetração no mercado.

Alemanha Electric Mobility Market Insight

Espera-se que o mercado de mobilidade elétrica da Alemanha testemunhe um crescimento constante entre 2026 e 2033, apoiado por uma forte base de fabricação automotiva, um foco crescente na sustentabilidade e uma crescente demanda por veículos elétricos premium. As principais montadoras como Volkswagen, BMW e Mercedes-Benz estão investindo fortemente em plataformas EV e tecnologias de bateria. Os incentivos governamentais e os regulamentos rigorosos em matéria de emissões incentivam ainda mais os consumidores a procederem à transição para a mobilidade eléctrica, particularmente nos sistemas de transporte urbano.

Visão do mercado de mobilidade elétrica Ásia-Pacífico

Espera-se que o mercado de mobilidade elétrica Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada pela urbanização rápida, políticas fortes de EV do governo e expansão da população de classe média em países como China, Índia, Japão e Coreia do Sul. A região também é um dos principais centros de fabricação de EV e produção de bateria, reduzindo significativamente os custos e melhorando a acessibilidade. A expansão de duas rodas elétricas, três rodas e serviços de mobilidade compartilhada está acelerando a adoção em centros urbanos densamente povoados.

Japan Electric Mobility Market Insight

Espera-se que o mercado de mobilidade elétrica do Japão testemunhe um crescimento constante de 2026 para 2033, impulsionado pelo forte avanço tecnológico, pelo aumento da conscientização ambiental e pelo apoio do governo às metas de neutralidade de carbono. O país está focado na integração de veículos híbridos e elétricos, com grandes montadoras como Toyota e Honda expandindo portfólios EV. A alta densidade urbana e as infra-estruturas de tarifação avançadas apoiam ainda mais a adopção, nomeadamente nos automóveis de passageiros e nas soluções de mobilidade compacta.

China Electric Mobility Market Insight

O mercado de mobilidade elétrica da China representou a maior parte da receita da Ásia-Pacífico em 2025, apoiada pela enorme capacidade de produção de EV, fortes subsídios governamentais e urbanização rápida. A China continua a ser líder mundial na fabricação e adoção de veículos elétricos, com forte domínio em carros elétricos, scooters e ônibus. Empresas como a BYD e a NIO estão impulsionando a inovação e a implantação em larga escala, enquanto a extensa infraestrutura de cobrança e iniciativas de cidades inteligentes estão fortalecendo ainda mais o crescimento do mercado no país.

Parte do mercado da mobilidade eléctrica

A indústria da Mobilidade Eléctrica é liderada principalmente por empresas bem estabelecidas, incluindo:

• Tesla (EUA)

• CORPORAÇÃO DO MOTOR TOYOTA (Japão)

• Nissan (Japão)

• Grupo Renault (França)

• Ford Motor Company (EUA)

• General Motors (EUA)

• AB Volvo (Suécia)

• BMW AG (Alemanha)

• Marshell Green Power (China)

• Daimler AG (Alemanha)

• MG Motor India Pvt. Ltd. (Índia)

• Honda Motor Co., Ltd (Japão)

• Tata Sons Private Limited (Índia)

• Mitsubishi Motors North America, Inc. (EUA)

Mais recentes desenvolvimentos no mercado da mobilidade elétrica

- Em dezembro de 2024, Rivian e Volkswagen (VW) formaram uma joint venture de USD 5,8 bilhões para avançar a tecnologia de veículos elétricos em várias categorias de veículos, integrando as capacidades de software da Rivian com a experiência global da plataforma de fabricação da Volkswagen. Espera-se que essa colaboração acelere a inovação da EV, reduza os custos de desenvolvimento e reforce a competitividade no mercado global de veículos elétricos através da arquitetura de veículos definido por software escalável.

- Em outubro de 2023, Stellantis N.V. entrou em um memorando de entendimento (MOU) para estabelecer uma joint venture focada na reciclagem de baterias de veículos elétricos em fim de vida e sucata gigante em toda a Europa e América do Norte. A iniciativa alavanca a tecnologia de baixo carbono da Orano para recuperar materiais críticos de baterias de iões de lítio, incluindo a produção de novos materiais cátodos. Este desenvolvimento é provável para apoiar práticas de economia circular, reduzir a dependência de matéria-prima e fortalecer a sustentabilidade na cadeia de suprimentos de EV.

- Em outubro de 2023, a Toyota Motor assinou um acordo de fornecimento com a LG Energy Solution para veículos elétricos de bateria montados nos EUA, sob o qual a LG Energy Solution fornecerá 20GWh de módulos de bateria NCMA de alto níquel anualmente a partir de 2025. A empresa investirá aproximadamente USD 3 bilhões em sua instalação Michigan para expandir a produção de pilhas e módulos para as necessidades da Toyota. Essa parceria é esperada para garantir a estabilidade da oferta de bateria, aumentar a capacidade de produção de EV e fortalecer a estratégia de eletrificação da Toyota no mercado norte-americano.

- Em fevereiro de 2023, a BYD anunciou novas parcerias de revendedores na Europa, incluindo a Motor Distributors Ltd (MDL) na Irlanda e RSA na Noruega, expandindo a distribuição em toda a Finlândia e Islândia. Este movimento suporta a entrada da BYD em vários mercados europeus com sua formação de veículos elétricos. A expansão deverá melhorar a penetração no mercado, reforçar a presença da marca na Europa e acelerar a adoção de modelos chineses de EV na região.

- Em janeiro de 2024, Tesla anunciou planos para desenvolver um robotaxi acessível e um veículo elétrico de nível de entrada de USD 25,000 construído em uma arquitetura de veículos compartilhados, direcionado para lançamento em torno de 2025. Esta estratégia visa posicionar Tesla competitivamente contra veículos a gasolina de baixo custo e fabricantes de EV de orçamento emergente, como BYD. O desenvolvimento deverá expandir a acessibilidade da EV, aumentar a concorrência no mercado no segmento de entrada e acelerar a adoção de soluções de mobilidade autônoma.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE MOBILIDADE ELÉTRICA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE MOBILIDADE ELÉTRICA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 PADRÕES DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.10 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 REGULAMENTOS E POLÍTICAS DE MOBILIDADE ELÉTRICA

5.2 PADRÕES DE MOBILIDADE ELÉTRICA

5.3 ESTUDO DE CASO SOBRE INFRAESTRUTURA DE COBRANÇA

5.4 VENDAS GLOBAIS DE VEÍCULOS ELÉTRICOS

5.5 ANÁLISE DA CADEIA DE VALOR

5.6 MODELO DAS CINCO FORÇAS DE PORTER

5.7 MODELO DE INVESTIMENTO VS. ADOÇÃO

5.8 MELHORES ESTRATÉGIAS VENCEDORAS

6 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, POR PRODUTO

6.1 VISÃO GERAL

6.2 SCOOTE ELÉTRICA

6.3 SKATE ELÉTRICO

6.4 MOTOCICLETA ELÉTRICA

6.5 CARRO ELÉTRICO

6.5.1 CARRO DE PASSAGEIROS

6.5.2 VEÍCULO COMERCIAL

6.6 CADEIRA DE RODAS ELÉTRICA

7 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, POR COMPONENTES

7.1 VISÃO GERAL

7.2 CÉLULAS E PACOTES DE BATERIA

7.3 TAXA DE BORDO

7.4 INFORMAÇÃO E ENTRETENIMENTO

7.5 MOTORES ELÉTRICOS

7.6 OUTROS

8 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, POR TIPO

8.1 VISÃO GERAL

8.2 RETRÔ

8.3 EM PÉ/AUTO-EQUILÍBRIO

8.4 DOBRAMENTO

9 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, POR BATERIA

9.1 VISÃO GERAL

9.2 Chumbo-ácido selado

9,3 NIMH

9.4 ÍON DE LÍTIO

9.5 OUTROS

10 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, POR TIPO DE SERVIÇO

10.1 VISÃO GERAL

10.2 COMPARTILHAMENTO DE DUAS RODAS

10.2.1 BUSINESS TO BUSINESS

10.2.2 BUSINESS TO CONSUMER

10.2.3 PONTO A PONTO

10.3 TRANSPORTE POR CARRO

10.3.1 BUSINESS TO BUSINESS

10.3.2 BUSINESS TO CONSUMER

10.3.3 Ponto a ponto

10.4 COMPARTILHAMENTO DE CARRO

10.4.1 BUSINESS TO BUSINESS

10.4.2 BUSINESS TO CONSUMER

10.4.3 PONTO A PONTO

10.5 ALUGUEL DE CARROS

10.5.1 BUSINESS TO BUSINESS

10.5.2 BUSINESS TO CONSUMER

10.5.3 PONTO A PONTO

10.6 MICROMOBILIDADE

10.6.1 BUSINESS TO BUSINESS

10.6.2 BUSINESS TO CONSUMER

10.6.3 PONTO A PONTO

10.7 OUTROS

11 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, POR PADRÃO DE DESLOCAÇÃO

11.1 VISÃO GERAL

11.2 DESLOCAMENTO DIÁRIO

11.3 CONECTIVIDADE DE ÚLTIMA MILHA

11.4 DESLOCAMENTO OCASIONAL

11.5 OUTROS

12 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, POR USO FINAL

12.1 VISÃO GERAL

12.2 PESSOAL

12.3 NEGÓCIOS

13 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, POR MEIO DA INFRAESTRUTURA DE CARREGAMENTO

13.1 VISÃO GERAL

13.2 ESTAÇÕES DE CARREGAMENTO CC

13.2.1 CHADEMO

13.2.1.1. CARREGAMENTO NORMAL

13.2.1.2. SUPERCARREGAMENTO

13.2.2 SISTEMA DE CARREGAMENTO COMBINADO (CCS)

13.2.2.1. CARREGAMENTO NORMAL

13.2.2.2. SUPERCARREGAMENTO

13.2.3 ESTAÇÕES DE CARREGAMENTO CA

13.2.3.1. CARREGAMENTO NORMAL

13.2.3.2. SUPERCARREGAMENTO

13.3 SISTEMAS DE CARGA INDUTIVOS

13.4 CARREGAMENTO SEM FIO

13.5 OUTROS

14 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, POR TENSÃO

14.1 VISÃO GERAL

14,2 MENOS DE 24 VOLTS

14,3 24 VOLTS A 36 VOLTS

14,4 37 VOLTS A 48 VOLTS

14,5 MAIOR QUE 48 VOLTS

15 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, POR CANAL DE VENDAS

15.1 VISÃO GERAL

15.2 OEMs

15.2.1 SCOOTER ELÉTRICA

15.2.2 SKATE ELÉTRICO

15.2.3 MOTOCICLETA ELÉTRICA

15.2.4 CARRO ELÉTRICO

15.2.5 CADEIRA DE RODAS ELÉTRICA

15.3 PÓS-VENDA

15.3.1 SCOOTER ELÉTRICA

15.3.2 SKATE ELÉTRICO

15.3.3 MOTOCICLETA ELÉTRICA

15.3.4 CARRO ELÉTRICO

15.3.5 CADEIRA DE RODAS ELÉTRICA

16 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, POR GEOGRAFIA

16.1 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

16.1.1 AMÉRICA DO NORTE

16.1.1.1. EUA

16.1.1.2. CANADÁ

16.1.1.3. MÉXICO

16.1.2 EUROPA

16.1.2.1. ALEMANHA

16.1.2.2. FRANÇA

16.1.2.3. Reino Unido

16.1.2.4. ITÁLIA

16.1.2.5. ESPANHA

16.1.2.6. RÚSSIA

16.1.2.7. TURQUIA

16.1.2.8. BÉLGICA

16.1.2.9. PAÍSES BAIXOS

16.1.2.10. SUÍÇA

16.1.2.11. RESTO DA EUROPA

16.1.3 ÁSIA-PACÍFICO

16.1.3.1. JAPÃO

16.1.3.2. CHINA

16.1.3.3. COREIA DO SUL

16.1.3.4. ÍNDIA

16.1.3.5. AUSTRÁLIA

16.1.3.6. SINGAPURA

16.1.3.7. TAILÂNDIA

16.1.3.8. MALÁSIA

16.1.3.9. INDONÉSIA

16.1.3.10. FILIPINAS

16.1.3.11. RESTO DA ÁSIA-PACÍFICO

16.1.4 AMÉRICA DO SUL

16.1.4.1. BRASIL

16.1.4.2. ARGENTINA

16.1.4.3. RESTO DA AMÉRICA DO SUL

16.1.5 ORIENTE MÉDIO E ÁFRICA

16.1.5.1. ÁFRICA DO SUL

16.1.5.2. EGITO

16.1.5.3. ARÁBIA SAUDITA

16.1.5.4. Emirados Árabes Unidos

16.1.5.5. ISRAEL

16.1.5.6. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

16.2 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

17 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, CENÁRIO DA EMPRESA

17.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

17.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

17.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

18 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, ANÁLISE SWOT E DBMR

19 MERCADO GLOBAL DE MOBILIDADE ELÉTRICA, PERFIL DA EMPRESA

19.1 TESLA

19.1.1 RESUMO DA EMPRESA

19.1.2 ANÁLISE DE RECEITA

19.1.3 PRESENÇA GEOGRÁFICA

19.1.4 PORTFÓLIO DE PRODUTOS

19.1.5 DESENVOLVIMENTOS RECENTES

19.2 NISSAN MOTOR CORPORATION

19.2.1 RESUMO DA EMPRESA

19.2.2 ANÁLISE DE RECEITA

19.2.3 PRESENÇA GEOGRÁFICA

19.2.4 PORTFÓLIO DE PRODUTOS

19.2.5 DESENVOLVIMENTOS RECENTES

19.3 BMW MOTORRAD INTERNACIONAL

19.3.1 RESUMO DA EMPRESA

19.3.2 ANÁLISE DE RECEITA

19.3.3 PRESENÇA GEOGRÁFICA

19.3.4 PORTFÓLIO DE PRODUTOS

19.3.5 DESENVOLVIMENTOS RECENTES

19.4 HONDA MOTOR CO. LTDA.

19.4.1 RESUMO DA EMPRESA

19.4.2 ANÁLISE DE RECEITA

19.4.3 PRESENÇA GEOGRÁFICA

19.4.4 PORTFÓLIO DE PRODUTOS

19.4.5 DESENVOLVIMENTOS RECENTES

19,5 VOLKSWAGEN

19.5.1 RESUMO DA EMPRESA

19.5.2 ANÁLISE DE RECEITA

19.5.3 PRESENÇA GEOGRÁFICA

19.5.4 PORTFÓLIO DE PRODUTOS

19.5.5 DESENVOLVIMENTOS RECENTES

19.6 DRIIVZ LTDA.

19.6.1 RESUMO DA EMPRESA

19.6.2 ANÁLISE DE RECEITA

19.6.3 PRESENÇA GEOGRÁFICA

19.6.4 PORTFÓLIO DE PRODUTOS

19.6.5 DESENVOLVIMENTOS RECENTES

19.7 ESTÚDIO SÓLIDO

19.7.1 RESUMO DA EMPRESA

19.7.2 ANÁLISE DE RECEITA

19.7.3 PRESENÇA GEOGRÁFICA

19.7.4 PORTFÓLIO DE PRODUTOS

19.7.5 DESENVOLVIMENTOS RECENTES

19.8 DAR

19.8.1 RESUMO DA EMPRESA

19.8.2 ANÁLISE DE RECEITA

19.8.3 PRESENÇA GEOGRÁFICA

19.8.4 PORTFÓLIO DE PRODUTOS

19.8.5 DESENVOLVIMENTOS RECENTES

19.9 SOLUÇÕES DE ÚLTIMA MILHA

19.9.1 RESUMO DA EMPRESA

19.9.2 ANÁLISE DE RECEITA

19.9.3 PRESENÇA GEOGRÁFICA

19.9.4 PORTFÓLIO DE PRODUTOS

19.9.5 DESENVOLVIMENTOS RECENTES

19.1 ZERO MOTORCYCLES, INC.

19.10.1 RESUMO DA EMPRESA

19.10.2 ANÁLISE DE RECEITA

19.10.3 PRESENÇA GEOGRÁFICA

19.10.4 PORTFÓLIO DE PRODUTOS

19.10.5 DESENVOLVIMENTOS RECENTES

19.11 FORD MOTOR COMPANY

19.11.1 RESUMO DA EMPRESA

19.11.2 ANÁLISE DE RECEITA

19.11.3 PRESENÇA GEOGRÁFICA

19.11.4 PORTFÓLIO DE PRODUTOS

19.11.5 DESENVOLVIMENTOS RECENTES

19.12 GREENFLUX ASSETS BV

19.12.1 RESUMO DA EMPRESA

19.12.2 ANÁLISE DE RECEITA

19.12.3 PRESENÇA GEOGRÁFICA

19.12.4 PORTFÓLIO DE PRODUTOS

19.12.5 DESENVOLVIMENTOS RECENTES

19.13 VECTOR INFORMATIK GMBH

19.13.1 RESUMO DA EMPRESA

19.13.2 ANÁLISE DE RECEITA

19.13.3 PRESENÇA GEOGRÁFICA

19.13.4 PORTFÓLIO DE PRODUTOS

19.13.5 DESENVOLVIMENTOS RECENTES

19.14 CONTINENTAL AG

19.14.1 RESUMO DA EMPRESA

19.14.2 ANÁLISE DE RECEITA

19.14.3 PRESENÇA GEOGRÁFICA

19.14.4 PORTFÓLIO DE PRODUTOS

19.14.5 DESENVOLVIMENTOS RECENTES

19.15 KTM AG

19.15.1 RESUMO DA EMPRESA

19.15.2 ANÁLISE DE RECEITA

19.15.3 PRESENÇA GEOGRÁFICA

19.15.4 PORTFÓLIO DE PRODUTOS

19.15.5 DESENVOLVIMENTOS RECENTES

19.16 GRUPO MAHINDRA

19.16.1 RESUMO DA EMPRESA

19.16.2 ANÁLISE DE RECEITA

19.16.3 PRESENÇA GEOGRÁFICA

19.16.4 PORTFÓLIO DE PRODUTOS

19.16.5 DESENVOLVIMENTOS RECENTES

19.17 BYD COMPANY LIMITADA

19.17.1 RESUMO DA EMPRESA

19.17.2 ANÁLISE DE RECEITA

19.17.3 PRESENÇA GEOGRÁFICA

19.17.4 PORTFÓLIO DE PRODUTOS

19.17.5 DESENVOLVIMENTOS RECENTES

19.18 TOYOTA MOTOR CORPORATION

19.18.1 RESUMO DA EMPRESA

19.18.2 ANÁLISE DE RECEITA

19.18.3 PRESENÇA GEOGRÁFICA

19.18.4 PORTFÓLIO DE PRODUTOS

19.18.5 DESENVOLVIMENTOS RECENTES

19.19 ENERGIA VERDE CINÉTICA

19.19.1 RESUMO DA EMPRESA

19.19.2 ANÁLISE DE RECEITA

19.19.3 PRESENÇA GEOGRÁFICA

19.19.4 PORTFÓLIO DE PRODUTOS

19.19.5 DESENVOLVIMENTOS RECENTES

19.2 GRUPO DE EQUIPAMENTOS ALTA

19.20.1 RESUMO DA EMPRESA

19.20.2 ANÁLISE DE RECEITA

19.20.3 PRESENÇA GEOGRÁFICA

19.20.4 PORTFÓLIO DE PRODUTOS

19.20.5 DESENVOLVIMENTOS RECENTES

19.21 TERRA MOTORS CORPORATIONS

19.21.1 RESUMO DA EMPRESA

19.21.2 ANÁLISE DE RECEITA

19.21.3 PRESENÇA GEOGRÁFICA

19.21.4 PORTFÓLIO DE PRODUTOS

19.21.5 DESENVOLVIMENTOS RECENTES

19.22 VMOTO LIMITADA

19.22.1 RESUMO DA EMPRESA

19.22.2 ANÁLISE DE RECEITA

19.22.3 PRESENÇA GEOGRÁFICA

19.22.4 PORTFÓLIO DE PRODUTOS

19.22.5 DESENVOLVIMENTOS RECENTES

19.23 YAMAHA MOTOR COMPANY LIMITADA

19.23.1 RESUMO DA EMPRESA

19.23.2 ANÁLISE DE RECEITA

19.23.3 PRESENÇA GEOGRÁFICA

19.23.4 PORTFÓLIO DE PRODUTOS

19.23.5 DESENVOLVIMENTOS RECENTES

20 CONCLUSÃO

21 RELATÓRIOS RELACIONADOS

22 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.