Global Electronic Warfare Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

22.66 Billion

USD

31.28 Billion

2025

2033

USD

22.66 Billion

USD

31.28 Billion

2025

2033

| 2026 –2033 | |

| USD 22.66 Billion | |

| USD 31.28 Billion | |

| % | |

|

Segmentação do mercado global de guerra eletrônica por plataforma (aérea, terrestre, naval e espacial), capacidade (suporte eletrônico, ataque eletrônico e proteção eletrônica), produto (equipamento e suporte operacional) e uso final (OEM e atualização) - Tendências e previsões do setor até 2033.

Tamanho do mercado de guerra eletrônica

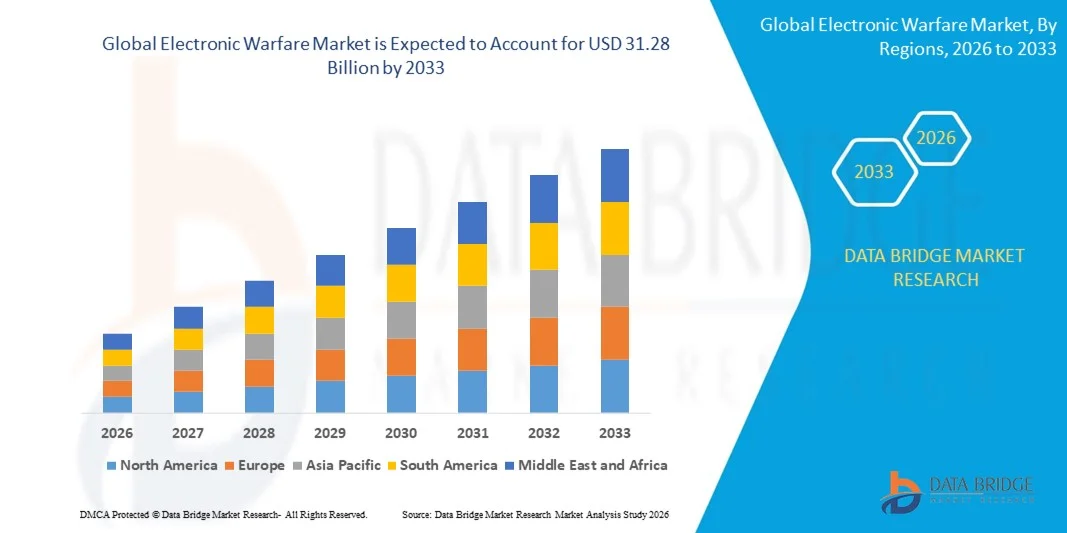

- O mercado global de guerra eletrônica foi avaliado em US$ 22,66 bilhões em 2025 e deverá atingir US$ 31,28 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,11% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por sistemas de defesa avançados, pelo aumento dos programas de modernização militar e pela crescente adoção de tecnologias de contramedidas eletrônicas e de ataque eletrônico.

- Além disso, as tensões geopolíticas e a necessidade de maior consciência situacional no campo de batalha estão impulsionando os investimentos em soluções de guerra eletrônica.

Análise do Mercado de Guerra Eletrônica

- O mercado está testemunhando avanços tecnológicos significativos, incluindo sistemas de guerra eletrônica baseados em inteligência artificial, componentes miniaturizados e plataformas de defesa integradas.

- A crescente colaboração entre empresas contratadas pela defesa e governos está fomentando a inovação e o desenvolvimento de capacidades de guerra eletrônica de próxima geração.

- A América do Norte dominou o mercado de guerra eletrônica, com a maior participação na receita, de 36,75% em 2025, impulsionada pelo aumento dos programas de modernização da defesa, investimentos militares estratégicos e alta adoção de sistemas avançados de guerra eletrônica.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de guerra eletrônica , impulsionada pelo aumento dos orçamentos de defesa, pela modernização das plataformas militares e pela crescente adoção de tecnologias avançadas de guerra eletrônica em países importantes como China, Japão e Índia.

- O segmento aéreo detinha a maior participação na receita de mercado em 2025, impulsionado pela ampla integração de sistemas de guerra eletrônica em caças, aeronaves de transporte e drones para detecção de ameaças, ataques eletrônicos e inteligência de sinais. As soluções de guerra eletrônica aerotransportadas oferecem alta mobilidade, consciência situacional em tempo real e suporte operacional multidomínio, tornando-as a escolha preferida das forças militares em todo o mundo.

Escopo do relatório e segmentação do mercado de guerra eletrônica

|

Atributos |

Principais informações de mercado sobre guerra eletrônica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de guerra eletrônica

Crescente demanda por sistemas avançados de defesa e contramedidas

- O crescente foco na modernização das capacidades militares está moldando significativamente o mercado de guerra eletrônica, à medida que as organizações de defesa priorizam cada vez mais sistemas que oferecem detecção aprimorada de ameaças, consciência situacional e capacidades de ataque eletrônico. Sistemas avançados de guerra eletrônica estão ganhando força devido à sua capacidade de proteger ativos, interromper as comunicações do adversário e melhorar a eficácia no campo de batalha, fortalecendo sua adoção em plataformas de defesa aérea, terrestre e naval.

- A crescente conscientização sobre segurança nacional, ameaças cibernéticas e conflitos regionais acelerou a demanda por soluções de guerra eletrônica nos setores de defesa e aeroespacial. Governos e agências militares estão investindo ativamente em sistemas avançados de radar, interferência e vigilância eletrônica, o que estimula a colaboração entre empresas de defesa e fornecedores de tecnologia para desenvolver soluções de próxima geração.

- As tendências de modernização tecnológica estão influenciando as decisões de aquisição, com as forças armadas priorizando sistemas de guerra eletrônica com inteligência artificial, operações centradas em redes e plataformas integradas de ataque e proteção eletrônica. Esses fatores estão ajudando os países a aprimorar sua prontidão de defesa, ao mesmo tempo que impulsionam a adoção de capacidades de guerra eletrônica interoperáveis e multidomínio.

- Por exemplo, em 2024, a Lockheed Martin, nos EUA, e a Rheinmetall, na Alemanha, expandiram seus portfólios de guerra eletrônica com o lançamento de soluções de interferência de radar baseadas em inteligência artificial e contramedidas eletrônicas para plataformas aéreas e navais. Esses lançamentos foram uma resposta às crescentes necessidades globais de modernização da defesa, com implantação em frotas militares, exercícios de treinamento e colaborações internacionais.

- Embora a demanda por sistemas de guerra eletrônica esteja crescendo, a expansão sustentada do mercado depende de pesquisa e desenvolvimento contínuos, capacidades avançadas de integração e manutenção da confiabilidade operacional em cenários de combate complexos. Os fabricantes também estão se concentrando em aprimorar a escalabilidade, a interoperabilidade e em desenvolver soluções inovadoras que equilibrem custo, eficiência e superioridade tecnológica para uma adoção mais ampla.

Dinâmica do Mercado de Guerra Eletrônica

Motorista

Crescente demanda por capacidades avançadas de defesa e contramedidas eletrônicas.

- O aumento dos investimentos em programas de modernização da defesa e segurança nacional é um dos principais impulsionadores do mercado de guerra eletrônica. Os governos estão adquirindo cada vez mais sistemas que oferecem capacidades de ataque, proteção e suporte eletrônicos para aprimorar a eficácia operacional e a vantagem estratégica.

- A crescente aplicação em defesa aérea, operações navais e vigilância do campo de batalha está influenciando o crescimento do mercado. Os sistemas de guerra eletrônica ajudam a detectar, interromper e neutralizar ameaças, mantendo a comunicação e o conhecimento da situação, permitindo que as forças armadas respondam a cenários de combate em constante evolução.

- Empresas contratadas pela área de defesa estão promovendo ativamente soluções de guerra eletrônica por meio de demonstrações tecnológicas, exposições internacionais de defesa e parcerias estratégicas. Esses esforços são apoiados por orçamentos de defesa crescentes, conflitos regionais e pela necessidade cada vez maior de soluções integradas e habilitadas por inteligência artificial para proteger ativos e pessoal.

- Por exemplo, em 2023, a Northrop Grumman, nos EUA, e a Thales, na França, relataram um aumento na incorporação de capacidades de guerra eletrônica habilitadas por IA em aeronaves e sistemas navais. Essa expansão acompanhou o aumento das preocupações com a segurança global e os programas de modernização, impulsionando novas aquisições e contratos estratégicos de longo prazo.

- Embora as tendências crescentes de modernização da defesa e mitigação de ameaças eletrônicas impulsionem o crescimento, a adoção em larga escala depende da otimização de custos, das aprovações regulatórias e da integração avançada com as plataformas militares existentes. O investimento em IA, processamento de sinais e design de sistemas interoperáveis será crucial para atender à demanda global e manter a vantagem competitiva.

Restrição/Desafio

Custos elevados e requisitos de integração complexos

- O custo relativamente elevado dos sistemas de guerra eletrônica em comparação com as tecnologias de defesa convencionais continua sendo um desafio crucial, limitando sua adoção por forças armadas com orçamentos restritos. Pesquisa e desenvolvimento dispendiosos, componentes avançados e treinamento especializado contribuem para o aumento dos custos dos programas.

- A complexidade operacional e os desafios de integração também restringem o crescimento do mercado, uma vez que os sistemas de guerra eletrônica precisam ser compatíveis com múltiplas plataformas, redes de comunicação e equipamentos legados. Isso exige conhecimento especializado e testes extensivos para garantir confiabilidade e eficácia em cenários reais.

- Questões relacionadas à cadeia de suprimentos e à dependência tecnológica impactam a expansão do mercado, uma vez que os componentes frequentemente exigem fornecimento de fornecedores de defesa certificados, com padrões de conformidade rigorosos. Complexidades logísticas e de manutenção aumentam os custos operacionais e os prazos de implantação.

- Por exemplo, em 2024, agências de defesa no Sudeste Asiático e na América Latina relataram uma adoção mais lenta de plataformas avançadas de guerra eletrônica devido a restrições orçamentárias, requisitos complexos de integração de sistemas e falta de pessoal treinado. Esses fatores levaram a planos de aquisição faseados e implantação seletiva em unidades-chave.

- Superar esses desafios exigirá produção com boa relação custo-benefício, estruturas de integração robustas e programas de treinamento focados para operadores militares. A colaboração com governos, integradores de defesa e fornecedores de tecnologia pode ajudar a desbloquear o potencial de crescimento a longo prazo. Além disso, o desenvolvimento de soluções de guerra eletrônica modulares, escaláveis e interoperáveis será essencial para a adoção em larga escala.

Escopo do mercado de guerra eletrônica

O mercado é segmentado com base em plataforma, capacidade, produto e uso final.

- Por plataforma

Com base na plataforma, o mercado de guerra eletrônica é segmentado em aéreo, terrestre, naval e espacial. O segmento aéreo detinha a maior participação na receita de mercado em 2025, impulsionado pela ampla integração de sistemas de guerra eletrônica em caças, aeronaves de transporte e drones para detecção de ameaças, ataques eletrônicos e inteligência de sinais. As soluções de guerra eletrônica aéreas oferecem alta mobilidade, consciência situacional em tempo real e suporte operacional multidomínio, tornando-as a escolha preferencial para forças militares em todo o mundo.

Prevê-se que o segmento naval registre a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente implantação de sistemas de guerra eletrônica em navios de guerra, submarinos e embarcações de patrulha. As plataformas navais de guerra eletrônica estão ganhando força devido à crescente necessidade de proteção contra ameaças marítimas, comunicação segura e capacidades de contramedidas eletrônicas, aprimorando a segurança operacional e a defesa estratégica em frotas navais globais.

- Por capacidade

Com base na capacidade, o mercado é segmentado em suporte eletrônico, ataque eletrônico e proteção eletrônica. O segmento de suporte eletrônico detinha a maior participação em 2025, devido à crescente demanda por sistemas de detecção de ameaças, alerta de radar e inteligência de sinais que aprimoram o conhecimento situacional e a tomada de decisões durante operações militares.

Prevê-se que o segmento de ataques eletrônicos registre o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento dos investimentos em tecnologias de interferência, engano e guerra eletrônica ofensiva, capazes de interromper as comunicações e os sistemas de radar inimigos, proporcionando vantagem tática na guerra moderna.

- Por produto

Com base no produto, o mercado é segmentado em equipamentos e suporte operacional. O segmento de equipamentos detinha a maior participação de mercado em 2025, impulsionado pela crescente demanda por hardware de guerra eletrônica, como bloqueadores, receptores e sistemas integrados de inteligência de sinais para plataformas aéreas, terrestres e navais.

Prevê-se que o segmento de suporte operacional apresente a taxa de crescimento mais rápida durante o período de 2026 a 2033, impulsionado pela adoção de software, treinamento e serviços de simulação que aprimoram o desempenho do sistema, otimizam as estratégias de implantação e proporcionam prontidão para a missão em todas as forças de defesa.

- Por uso final

Com base no uso final, o mercado é segmentado em OEM e atualização. O segmento de OEM detinha a maior participação em 2025, impulsionado pela produção de sistemas de guerra eletrônica integrados em novas plataformas militares e equipamentos de defesa avançados.

Espera-se que o segmento de modernização apresente o crescimento mais rápido entre 2026 e 2033, devido às iniciativas de modernização dos ativos militares existentes e à necessidade de equipar os sistemas legados com capacidades avançadas de guerra eletrônica para atender aos requisitos operacionais em constante evolução.

Análise Regional do Mercado de Guerra Eletrônica

- A América do Norte dominou o mercado de guerra eletrônica, com a maior participação na receita, de 36,75% em 2025, impulsionada pelo aumento dos programas de modernização da defesa, investimentos militares estratégicos e alta adoção de sistemas avançados de guerra eletrônica.

- Organizações de defesa na região valorizam muito a maior consciência situacional, a detecção de ameaças e as capacidades de contramedidas eletrônicas oferecidas pelos sistemas de guerra eletrônica em plataformas aéreas, terrestres e navais.

- Essa ampla adoção é ainda mais sustentada por orçamentos de defesa robustos, infraestrutura avançada e pela crescente necessidade de prontidão operacional em múltiplos domínios, estabelecendo as soluções de guerra eletrônica como a escolha preferencial para as forças militares.

Análise do Mercado de Guerra Eletrônica dos EUA

O mercado de guerra eletrônica dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção de plataformas de guerra eletrônica aéreas e navais e pelo aumento dos investimentos em sistemas de detecção e bloqueio de ameaças baseados em inteligência artificial. As organizações militares estão priorizando soluções avançadas de guerra eletrônica para aprimorar a eficiência operacional, a segurança das comunicações e as capacidades de ataque eletrônico. A crescente integração de sistemas de guerra eletrônica com aeronaves, navios e veículos terrestres de última geração está contribuindo significativamente para a expansão do mercado.

Análise do Mercado Europeu de Guerra Eletrônica

O mercado europeu de guerra eletrônica deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado principalmente por iniciativas de modernização da defesa, aumento das tensões geopolíticas e regulamentações militares rigorosas. A crescente urbanização, a demanda por plataformas de defesa interoperáveis e os investimentos em inteligência artificial e tecnologias de contramedidas eletrônicas estão fomentando a adoção da guerra eletrônica. A região está experimentando um crescimento significativo em aplicações aéreas, terrestres e navais, com sistemas de guerra eletrônica sendo integrados tanto em novas plataformas militares quanto em programas de modernização.

Análise do Mercado de Guerra Eletrônica no Reino Unido

O mercado de guerra eletrônica do Reino Unido deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento dos gastos com defesa, pela modernização de sistemas legados e pela demanda por recursos avançados de ataque e proteção eletrônica. As preocupações com a segurança cibernética e a prontidão para o combate estão incentivando as agências militares a adotarem soluções de guerra eletrônica de última geração. A sólida base tecnológica de defesa do Reino Unido, aliada a extensas iniciativas de pesquisa e desenvolvimento, deverá continuar estimulando o crescimento do mercado.

Análise do Mercado de Guerra Eletrônica na Alemanha

O mercado alemão de guerra eletrônica deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente conscientização sobre as ameaças cibernéticas e pela demanda por sistemas de guerra eletrônica interoperáveis e tecnologicamente avançados. A robusta infraestrutura de defesa da Alemanha, o foco em inovação e a ênfase em operações multidomínio promovem a adoção de soluções de guerra eletrônica, particularmente em plataformas de defesa aérea e naval. A integração com tecnologias de detecção de ameaças baseadas em inteligência artificial e contramedidas eletrônicas está se tornando cada vez mais comum.

Análise do Mercado de Guerra Eletrônica na Ásia-Pacífico

O mercado de guerra eletrônica da região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento dos orçamentos de defesa, programas de modernização militar e avanços tecnológicos em países como China, Japão e Índia. O crescente foco da região em segurança nacional, aliado a iniciativas governamentais que promovem sistemas de defesa avançados, está impulsionando a adoção da guerra eletrônica. Além disso, à medida que a região Ásia-Pacífico se consolida como um polo de fabricação de tecnologia de defesa, a acessibilidade e a implantação de soluções de guerra eletrônica estão se expandindo por toda a região.

Análise do Mercado de Guerra Eletrônica no Japão

O mercado japonês de guerra eletrônica deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela infraestrutura militar de alta tecnologia do país, pelo aumento dos investimentos em defesa e pela demanda por recursos avançados de detecção de ameaças. A adoção dessa tecnologia é impulsionada pela modernização das plataformas de defesa aérea, naval e terrestre, com a integração de sistemas de guerra eletrônica em ativos militares conectados e autônomos. Além disso, o foco do Japão em cibersegurança e prontidão operacional deverá estimular a demanda por soluções de guerra eletrônica de última geração.

Análise do Mercado de Guerra Eletrônica na China

O mercado de guerra eletrônica da China representou a maior fatia da receita na região Ásia-Pacífico em 2025, devido à rápida modernização militar, ao aumento dos gastos com defesa e à alta adoção de sistemas avançados de guerra eletrônica aéreos, navais e terrestres. A China é um dos maiores mercados para soluções de guerra eletrônica, com crescente integração de plataformas de detecção de ameaças baseadas em inteligência artificial e contramedidas eletrônicas. Iniciativas governamentais para sistemas de defesa inteligentes e a presença de fortes fabricantes nacionais são fatores-chave que impulsionam o crescimento do mercado na China.

Participação de mercado em guerra eletrônica

O setor de guerra eletrônica é liderado principalmente por empresas consolidadas, incluindo:

- L3Harris Technologies, Inc. (EUA)

- Empresa Raytheon (EUA)

- Lockheed Martin Corporation (EUA)

- Saab AB (Suécia)

- BAE Systems (Reino Unido)

- Boeing (EUA)

- Northrop Grumman (EUA)

- Cobham (Reino Unido)

- Leonardo SpA (Itália)

- Textron Systems (EUA)

- Elbit Systems Ltda. (Israel)

- General Dynamics Mission Systems, Inc. (EUA)

- IAI (Israel)

- GRUPO THALES (França)

- ASELSAN AS (Turquia)

- Teledyne Defense Electronics (EUA)

- HENSOLDT AG (Alemanha)

- Grupo de Empresas HR Smith (Reino Unido)

- Tata Advanced Systems Limited (Índia)

- Hindustan Aeronautics Limited (Índia)

Últimos desenvolvimentos no mercado global de guerra eletrônica

- Em agosto de 2025, a L3Harris Technologies lançou um demonstrador híbrido VTOL em colaboração com a Joby Aviation para hospedar cargas úteis de guerra eletrônica (EW). Os testes de voo estão planejados para o último trimestre de 2025. A plataforma visa aprimorar as capacidades de EW aerotransportadas, melhorar a rápida implantação de sistemas de interferência adaptativos e fortalecer a inovação e a liderança tecnológica no mercado global de EW.

- Em julho de 2025, a L3Harris assinou o primeiro acordo de exportação do EA-37A com a Itália para sistemas avançados de interferência eletrônica de longo alcance. O acordo destaca a crescente demanda europeia por soluções sofisticadas de guerra eletrônica. Ele expande a presença da L3Harris nos mercados internacionais de defesa e reforça a adoção, pela Europa, de sistemas de ataque eletrônico de última geração.

- Em abril de 2025, o EDGE Group, com sede nos Emirados Árabes Unidos, expandiu suas operações no Brasil por meio de acordos de defesa antimíssil e antidrones. Essa medida estratégica amplia o alcance da guerra eletrônica na América do Sul. Ela aprimora as capacidades de defesa regional, promove a adoção de tecnologias avançadas de proteção e ataque eletrônico e fortalece a posição do EDGE no mercado latino-americano de guerra eletrônica.

- Em fevereiro de 2025, a L3Harris firmou uma parceria com a Shield AI para desenvolver em conjunto sistemas de guerra eletrônica (EW) com inteligência artificial para interferência adaptativa. A colaboração concentra-se na integração de inteligência artificial em plataformas de EW. Ela aprimora a detecção de ameaças, a eficiência operacional e posiciona ambas as empresas na vanguarda do desenvolvimento de tecnologia de EW de próxima geração.

- Em janeiro de 2025, a Elbit Systems garantiu um contrato de US$ 80 milhões para modernizar os sistemas de guerra eletrônica (EW) dos caças F-16I Sufa com funções avançadas de interferência e suporte. O contrato aprimora a capacidade de sobrevivência da aeronave, a prontidão para missões e a eficácia em cenários operacionais complexos. Além disso, fortalece a liderança da Elbit em soluções táticas de guerra eletrônica aerotransportadas em nível global.

- Em junho de 2023, a Elbit Systems ganhou um contrato da Airbus Helicopters para fornecer sistemas de autodefesa de guerra eletrônica aerotransportada para os helicópteros de transporte CH-53 GS/GE da Luftwaffe. O contrato incluía receptores de alerta de radar, controladores de guerra eletrônica e sistemas de lançamento de contramedidas. Essas atualizações melhoraram a eficiência operacional, o sucesso das missões e a presença da empresa nos mercados de defesa europeus.

- Em março de 2023, o Ministério da Defesa da Índia assinou um contrato com a Bharat Electronics Limited (BEL) para a aquisição de dois Sistemas Integrados de Guerra Eletrônica (EW) no âmbito do Projeto Himshakti, por US$ 362,2 milhões. Essa iniciativa aprimora as capacidades de guerra eletrônica da Índia, apoia a modernização de ativos militares e fortalece a capacidade de fabricação nacional de sistemas de guerra eletrônica.

- Em abril de 2023, a L3Harris Technologies recebeu um contrato de cinco anos, no valor de US$ 584 milhões, da Força Aérea dos EUA. O acordo abrange o projeto, a fabricação e o reparo de ferramentas e softwares para proteger aeronaves contra ameaças eletrônicas. Ele aprimora a prontidão operacional, a confiabilidade do sistema e mantém a liderança da L3Harris em soluções integradas de guerra eletrônica defensiva.

- Em abril de 2023, a divisão de Sistemas Rotativos e de Missão da Lockheed Martin assinou um contrato revisado de US$ 63,3 milhões para o Programa de Aprimoramento da Guerra Eletrônica de Superfície (SEWIP, na sigla em inglês) com o Comando de Sistemas Navais dos EUA. O projeto inclui a produção de sistemas SEWIP AN/SLQ-32(V)6, aprimorando as capacidades de ataque e proteção eletrônica em toda a frota naval.

- Em abril de 2023, a BAE Systems recebeu um contrato de US$ 491 milhões da Lockheed Martin para produzir kits de guerra eletrônica AN/ASQ-239 para o caça F-35 Block 4. O contrato aprimora a capacidade de sobrevivência da aeronave, apoia a integração avançada de guerra eletrônica e reforça a posição da BAE como um fornecedor chave de soluções de guerra eletrônica aerotransportada de última geração.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.