Global Ent Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.32 Billion

USD

4.33 Billion

2024

2032

USD

2.32 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.32 Billion | |

| USD 4.33 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos otorrinolaringológicos, por tipo de procedimento (amigdalectomia e adenoidectomia, inserções de tubo de timpanostomia, septoplastia, redução de cornetos, epistaxe e laringe), produto (dispositivos otorrinolaringológicos de diagnóstico, dispositivos otorrinolaringológicos cirúrgicos, aparelhos auditivos, implantes auditivos e talas nasais), usuário final (clínicas otorrinolaringológicas, hospitais, ambulatórios e outros), canal de distribuição (licitação direta, vendas no varejo e vendas online) - Tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos ENT

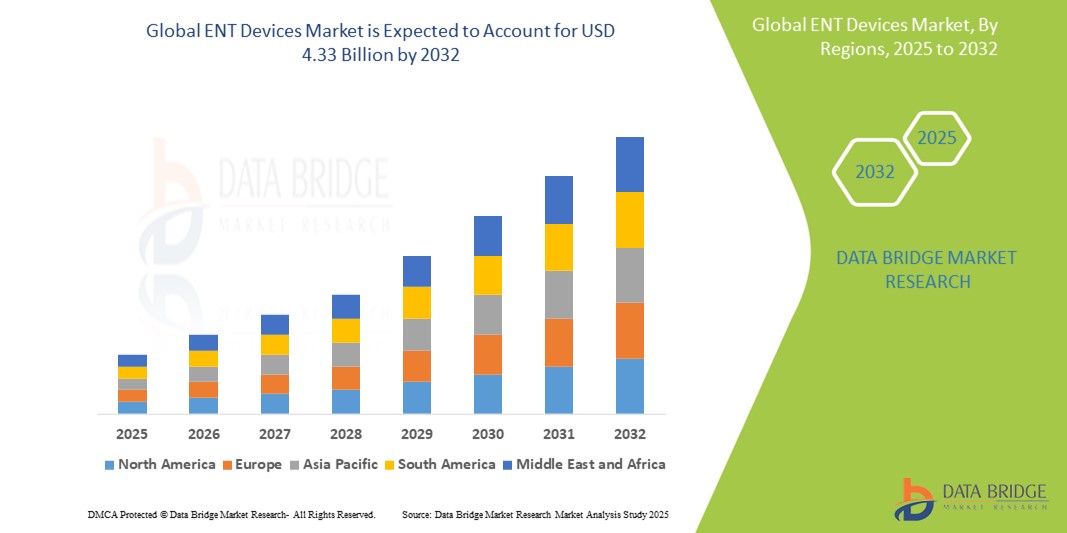

- O tamanho do mercado global de dispositivos ENT foi avaliado em US$ 2,32 bilhões em 2024 e deve atingir US$ 4,33 bilhões até 2032 , com um CAGR de 8,10% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de distúrbios otorrinolaringológicos em todo o mundo, especialmente a perda auditiva, impulsionada por fatores como o crescimento da população geriátrica e influências ambientais.

- ·Além disso, a crescente demanda do consumidor por procedimentos otorrinolaringológicos avançados e minimamente invasivos, juntamente com os avanços tecnológicos contínuos em dispositivos diagnósticos e cirúrgicos, está acelerando a adoção de soluções otorrinolaringológicas, impulsionando significativamente o crescimento do setor.

Análise de mercado de dispositivos ENT

- Os dispositivos otorrinolaringológicos, que abrangem uma ampla gama de instrumentos diagnósticos, cirúrgicos e terapêuticos para problemas de ouvido, nariz e garganta, são cruciais para abordar a crescente carga global de distúrbios otorrinolaringológicos e melhorar os resultados dos pacientes por meio de intervenções médicas avançadas.

- A crescente demanda por dispositivos otorrinolaringológicos é alimentada principalmente pela crescente prevalência de perda auditiva e outras condições relacionadas à otorrinolaringologia, pelo rápido envelhecimento da população global e pela crescente preferência por procedimentos cirúrgicos minimamente invasivos que oferecem tempos de recuperação mais rápidos e complicações reduzidas.

- A América do Norte domina o mercado de dispositivos otorrinolaringológicos, com a maior participação na receita, de 35,49% em 2024, caracterizada por alta prevalência de distúrbios otorrinolaringológicos, infraestrutura de saúde bem estabelecida, políticas de reembolso favoráveis e investimentos significativos em pesquisa e desenvolvimento por importantes players do setor. Os EUA, especificamente, detêm uma participação substancial nessa região devido aos avanços tecnológicos e às inúmeras aprovações de produtos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos otorrinolaringológicos durante o período previsto devido à crescente urbanização, ao aumento dos gastos com saúde, a um grande número de pacientes e à crescente conscientização sobre distúrbios otorrinolaringológicos, juntamente com inovações tecnológicas e ambientes regulatórios favoráveis.

- O segmento de aparelhos auditivos domina o mercado de dispositivos otorrinolaringológicos com uma participação de mercado de 31,11% em 2024, impulsionado por sua alta prevalência global de deficiência auditiva e avanços contínuos na tecnologia de aparelhos auditivos, incluindo dispositivos inteligentes e integrados à IA.

Escopo do relatório e segmentação do mercado de dispositivos ENT

|

Atributos |

Principais insights de mercado sobre dispositivos ENT |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos otorrinolaringológicos

“Precisão e eficiência aprimoradas por meio da integração de IA e robótica”

- Uma tendência significativa e crescente no mercado global de dispositivos otorrinolaringológicos é o aprofundamento da integração da inteligência artificial ( IA) e dos sistemas cirúrgicos robóticos. Essa fusão de tecnologias está aprimorando significativamente a precisão diagnóstica, a exatidão cirúrgica e os resultados gerais dos pacientes em procedimentos otorrinolaringológicos.

- Por exemplo, ferramentas de diagnóstico com tecnologia de IA estão permitindo a detecção mais precisa e rápida de condições como câncer de laringe e infecções de ouvido, analisando imagens médicas e dados de pacientes com alta precisão. Da mesma forma, sistemas cirúrgicos assistidos por robótica, como o Sistema Cirúrgico da Vinci, são cada vez mais empregados em cirurgias complexas de cabeça e pescoço, oferecendo aos cirurgiões maior controle, maior destreza em espaços confinados e danos mínimos aos tecidos.

- A integração de IA em dispositivos otorrinolaringológicos se estende aos aparelhos auditivos, onde dispositivos com IA podem aprender as preferências do usuário e se adaptar a diferentes ambientes acústicos em tempo real, filtrando o ruído de fundo e melhorando a clareza da fala. Isso resulta em uma experiência auditiva mais personalizada e eficaz. Além disso, a IA está sendo explorada para análises preditivas, identificando pacientes em risco para determinadas condições otorrinolaringológicas e otimizando planos de tratamento.

- A integração perfeita dessas tecnologias avançadas com os fluxos de trabalho otorrinolaringológicos existentes facilita processos clínicos mais eficientes e simplificados. Por meio de visualização, navegação e análise de dados aprimoradas, os profissionais de saúde podem tomar decisões mais informadas, reduzindo potencialmente os riscos cirúrgicos e melhorando os tempos de recuperação.

- Essa tendência em direção a dispositivos otorrinolaringológicos mais inteligentes, precisos e interconectados está remodelando fundamentalmente os paradigmas de atendimento e tratamento dos pacientes. Consequentemente, as empresas estão investindo pesadamente em P&D para desenvolver plataformas de diagnóstico habilitadas por IA, ferramentas cirúrgicas robóticas e soluções auditivas inteligentes, com o objetivo de fornecer resultados clínicos superiores e melhorar a qualidade de vida dos pacientes.

- A demanda por dispositivos otorrinolaringológicos que ofereçam maior precisão e eficiência por meio da integração de IA e robótica está crescendo rapidamente em todos os ambientes de saúde, à medida que os médicos priorizam cada vez mais opções de tratamento avançadas, menos invasivas e mais eficazes.

Dinâmica do mercado de dispositivos otorrinolaringológicos

Motorista

“Necessidade crescente devido à crescente prevalência de distúrbios otorrinolaringológicos e ao envelhecimento da população”

- A crescente prevalência global de vários distúrbios do ouvido, nariz e garganta (ORL), juntamente com uma população geriátrica em rápida expansão, é um fator significativo para o aumento da demanda por dispositivos ORL.

- Por exemplo, a Organização Mundial da Saúde (OMS) destaca a ampla incidência de perda auditiva, que afeta desproporcionalmente adultos mais velhos. Essa mudança demográfica naturalmente aumenta a demanda por ferramentas de diagnóstico e dispositivos terapêuticos, como aparelhos auditivos e implantes cocleares. Da mesma forma, condições como sinusite crônica , rinite alérgica e apneia obstrutiva do sono estão se tornando mais comuns devido a fatores de estilo de vida e mudanças ambientais, exigindo diagnósticos e intervenções mais frequentes com dispositivos otorrinolaringológicos especializados .

- À medida que as pessoas se conscientizam mais sobre essas condições e buscam tratamento oportuno, os dispositivos otorrinolaringológicos oferecem soluções avançadas que vão desde diagnósticos por imagem precisos até instrumentos cirúrgicos minimamente invasivos. Essas ferramentas permitem detecção precoce, diagnósticos mais precisos e tratamentos menos invasivos, proporcionando vantagens convincentes em relação aos métodos tradicionais.

- Além disso, a conveniência de tecnologias avançadas que melhoram o conforto do paciente e reduzem os tempos de recuperação, como endoscópios menores e sistemas cirúrgicos integrados, são fatores-chave que impulsionam a adoção de dispositivos otorrinolaringológicos em hospitais, clínicas otorrinolaringológicas e centros cirúrgicos ambulatoriais.

- Os esforços contínuos dos prestadores de cuidados de saúde e dos governos para melhorar o acesso aos cuidados otorrinolaringológicos e aumentar a conscientização sobre a detecção precoce contribuem ainda mais para o crescimento do mercado

Restrição/Desafio

“Alto custo de dispositivos avançados e complexidades regulatórias”

- As preocupações em torno do alto custo inicial dos dispositivos otorrinolaringológicos avançados representam um desafio significativo para uma penetração mais ampla no mercado. Esses dispositivos, incluindo sistemas cirúrgicos robóticos e ferramentas de diagnóstico de alta precisão, envolvem custos substanciais de P&D e fabricação.

- Por exemplo, os implantes cocleares avançados ou as plataformas de diagnóstico baseadas em IA representam investimentos de capital consideráveis para os prestadores de cuidados de saúde, limitando a sua acessibilidade, especialmente em regiões em desenvolvimento ou para instalações com restrições orçamentais.

- Abordar essas questões de custo por meio de economias de escala e do desenvolvimento de soluções mais econômicas é crucial para uma adoção mais ampla. As empresas estão se concentrando na produção de dispositivos diagnósticos e terapêuticos mais acessíveis, porém eficazes.

- Além disso, os complexos e demorados processos de aprovação regulatória para dispositivos médicos, especialmente para novas tecnologias otorrinolaringológicas, criam barreiras significativas. Esses requisitos rigorosos adicionam tempo e custos consideráveis ao desenvolvimento de produtos e à entrada no mercado.

- A superação destes desafios através do desenvolvimento de opções de dispositivos otorrinolaringológicos mais acessíveis e de vias regulatórias simplificadas, mas robustas, será vital para o crescimento sustentado do mercado.

Escopo de mercado de dispositivos ENT

O mercado é segmentado com base no tipo de procedimento, produto, usuário final e canal de distribuição.

- Por tipo de procedimento

Com base no tipo de procedimento, o mercado global de dispositivos otorrinolaringológicos é segmentado em amigdalectomia e adenoidectomia, inserção de tubo de ventilação, septoplastia, redução de cornetos nasais, epistaxe e procedimentos laríngeos. Espera-se que o segmento de amigdalectomia e adenoidectomia detenha a maior fatia de mercado em 2024. Isso se deve principalmente à alta prevalência de amigdalite e hipertrofia adenoideana, especialmente entre a população pediátrica, e à natureza consolidada desses procedimentos como uma intervenção otorrinolaringológica comum. O mercado também observa uma demanda consistente por dispositivos que permitam técnicas menos invasivas e uma recuperação mais rápida do paciente nessas cirurgias comuns.

Prevê-se que o segmento de septoplastia apresente o crescimento mais rápido durante o período previsto. Essa aceleração é impulsionada pela crescente prevalência de desvios de septo, que causam dificuldades respiratórias, e pela crescente preferência dos pacientes pela correção cirúrgica. Avanços nas técnicas endoscópicas e instrumentos relacionados, que levam à maior precisão cirúrgica e à redução do tempo de recuperação, impulsionam ainda mais o crescimento desse segmento.

- Por produto

Com base no produto, o mercado global de dispositivos otorrinolaringológicos é segmentado em dispositivos otorrinolaringológicos de diagnóstico, dispositivos otorrinolaringológicos cirúrgicos, aparelhos auditivos, implantes auditivos e talas nasais. O segmento de aparelhos auditivos domina o mercado, com a maior participação na receita em 2024. Essa dominância é impulsionada principalmente pela crescente prevalência global de perda auditiva, especialmente entre a população idosa, e pelos contínuos avanços tecnológicos na funcionalidade dos aparelhos auditivos, incluindo recursos inteligentes, processamento de som aprimorado e opções de conectividade. O mercado também observa uma forte demanda por aparelhos auditivos devido à maior conscientização do consumidor e às políticas de reembolso favoráveis em muitas regiões.

Espera-se que o segmento de dispositivos cirúrgicos otorrinolaringológicos testemunhe uma taxa de crescimento considerável, impulsionada pela crescente incidência de distúrbios otorrinolaringológicos que exigem intervenção cirúrgica e inovações contínuas em ferramentas cirúrgicas, particularmente aquelas que permitem procedimentos menos invasivos e mais precisos.

- Por usuário final

Com base no usuário final, o mercado global de dispositivos otorrinolaringológicos é segmentado em clínicas otorrinolaringológicas, hospitais, ambulatórios e outros. O segmento hospitalar deteve a maior fatia de mercado em 2024. Essa dominância se deve ao fato de os hospitais serem as principais instalações para uma ampla gama de procedimentos diagnósticos, cirúrgicos e terapêuticos otorrinolaringológicos. Eles são equipados com infraestrutura avançada e profissionais médicos especializados, o que os torna essenciais para o atendimento de emergências e condições otorrinolaringológicas complexas. O mercado também registra forte demanda hospitalar devido ao crescente volume de cirurgias otorrinolaringológicas realizadas e à necessidade de equipamentos de diagnóstico de ponta.

Espera-se que o segmento de clínicas de otorrinolaringologia testemunhe um crescimento significativo, impulsionado pelos avanços nas ferramentas de diagnóstico clínico e pela crescente preferência dos pacientes por ambientes de atendimento ambulatorial especializado devido à conveniência e, muitas vezes, aos custos mais baixos de consultas de rotina e procedimentos menores.

- Por canal de distribuição

Com base no canal de distribuição, o mercado global de dispositivos otorrinolaringológicos é segmentado em licitação direta, vendas no varejo e vendas online. Espera-se que o segmento de licitação direta detenha uma fatia significativa da receita de mercado, impulsionada por aquisições em grande volume de equipamentos otorrinolaringológicos caros e especializados por hospitais, programas governamentais de saúde e grandes instituições médicas por meio de processos licitatórios competitivos. Licitações diretas frequentemente envolvem compras em grandes quantidades e contratos de longo prazo.

O segmento de vendas no varejo deverá apresentar uma taxa de crescimento robusta, impulsionada pelo crescente acesso do consumidor a farmácias de varejo e lojas médicas especializadas.

Análise regional do mercado de dispositivos ENT

- A América do Norte domina o mercado de dispositivos otorrinolaringológicos com a maior participação na receita de 35,49% em 2024, impulsionada pela alta prevalência de distúrbios otorrinolaringológicos, infraestrutura de saúde bem estabelecida, políticas de reembolso favoráveis e investimentos significativos em pesquisa e desenvolvimento por importantes participantes do setor.

- Os consumidores e os prestadores de cuidados de saúde da região valorizam muito as capacidades diagnósticas e cirúrgicas de ponta oferecidas pelos dispositivos otorrinolaringológicos avançados, juntamente com políticas de reembolso favoráveis que apoiam a adoção de tecnologias inovadoras, como endoscópios assistidos por robôs e aparelhos auditivos de última geração.

- Essa ampla adoção é ainda apoiada por altos gastos com saúde, uma população com inclinação tecnológica e a presença de grandes players nacionais e internacionais da indústria que investem continuamente em pesquisa e desenvolvimento, consolidando a posição da América do Norte como líder na utilização de dispositivos otorrinolaringológicos residenciais e comerciais.

Visão do mercado de dispositivos otorrinolaringológicos dos EUA

O mercado de dispositivos otorrinolaringológicos dos EUA conquistou a maior fatia da receita em 2024. Isso é impulsionado pela alta prevalência de distúrbios otorrinolaringológicos, infraestrutura avançada de saúde e a rápida adoção de dispositivos médicos inovadores. Consumidores e profissionais de saúde priorizam cada vez mais o uso de ferramentas avançadas de diagnóstico e sistemas cirúrgicos, impulsionados pelo foco na melhoria dos resultados para os pacientes e em procedimentos minimamente invasivos. A forte demanda por aparelhos auditivos e implantes tecnologicamente avançados, aliada a investimentos significativos em P&D por parte de importantes players, impulsiona ainda mais a indústria de dispositivos otorrinolaringológicos. Além disso, a crescente integração de tecnologias digitais de saúde e políticas de reembolso favoráveis estão contribuindo significativamente para a expansão do mercado.

Visão do mercado de dispositivos otorrinolaringológicos na Europa

O mercado europeu de dispositivos otorrinolaringológicos deverá crescer a uma taxa composta de crescimento anual (CAGR) substancial ao longo do período previsto, impulsionado principalmente pelo aumento da incidência de perda auditiva, sinusite crônica e outros distúrbios otorrinolaringológicos, especialmente entre a população idosa. Estruturas regulatórias rigorosas garantem dispositivos de alta qualidade, fomentando a confiança e impulsionando a adoção. Os sistemas de saúde europeus também estão adotando cada vez mais dispositivos otorrinolaringológicos avançados para diagnóstico e cirurgia, a fim de aprimorar a eficiência do tratamento e o atendimento ao paciente. A região está vivenciando um crescimento significativo em hospitais e clínicas otorrinolaringológicas, com uma demanda crescente por soluções inovadoras para diagnóstico e tratamento.

Visão geral do mercado de dispositivos otorrinolaringológicos do Reino Unido

O mercado de dispositivos otorrinolaringológicos do Reino Unido deverá crescer a um CAGR notável, impulsionado pela crescente prevalência de perda auditiva (que afeta cerca de 11 milhões de pessoas, com projeção de atingir 13 milhões até 2035) e pelo desejo por procedimentos de maior precisão e menos invasivos. Além disso, as preocupações com o peso dos distúrbios otorrinolaringológicos no sistema de saúde estão incentivando o investimento em soluções avançadas de diagnóstico e tratamento. A infraestrutura de saúde bem desenvolvida do Reino Unido, juntamente com os avanços tecnológicos em aparelhos auditivos digitais e equipamentos cirúrgicos minimamente invasivos, deverá continuar a estimular o crescimento do mercado.

Visão do mercado de dispositivos otorrinolaringológicos da Alemanha

Espera-se que o mercado alemão de dispositivos otorrinolaringológicos cresça a uma taxa composta de crescimento anual (CAGR) considerável (~6,593% entre 2025 e 2035), impulsionado pela crescente conscientização sobre a saúde otorrinolaringológica e pela demanda por soluções tecnologicamente avançadas e centradas no paciente. A robusta infraestrutura de saúde da Alemanha, aliada à sua ênfase em inovação e tecnologia médica de alta qualidade, promove a adoção de dispositivos otorrinolaringológicos avançados, especialmente em hospitais e clínicas especializadas. A integração de sistemas diagnósticos e cirúrgicos de ponta está se tornando cada vez mais prevalente, com uma forte preferência por soluções precisas, eficazes e amigáveis ao paciente, alinhadas às expectativas locais de saúde.

Visão do mercado de dispositivos otorrinolaringológicos da Ásia-Pacífico

O mercado de dispositivos otorrinolaringológicos da Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 6,72 durante o período de 2025 a 2032, impulsionado pela crescente urbanização, aumento da renda disponível e avanços tecnológicos em países como China, Japão e Índia. A crescente inclinação da região para a melhoria da infraestrutura de saúde, apoiada por iniciativas governamentais que promovem a digitalização e a acessibilidade à saúde, está impulsionando a adoção de dispositivos otorrinolaringológicos. Além disso, à medida que a região da Ásia-Pacífico se torna um importante polo de fabricação de dispositivos médicos, a acessibilidade e o preço acessível de soluções otorrinolaringológicas avançadas estão se expandindo para uma base de pacientes mais ampla.

Visão do mercado de dispositivos otorrinolaringológicos do Japão

O mercado japonês de dispositivos otorrinolaringológicos está ganhando impulso devido à cultura de alta tecnologia em saúde do país, ao rápido envelhecimento da população (levando ao aumento da prevalência de perda auditiva e outras condições otorrinolaringológicas relacionadas à idade) e à forte demanda por diagnósticos e tratamentos avançados. O mercado japonês dá grande ênfase à precisão e à qualidade, e a adoção de dispositivos otorrinolaringológicos é impulsionada pelo crescente número de instalações médicas tecnologicamente avançadas. A integração de sistemas avançados de imagem e navegação cirúrgica com outras tecnologias médicas está impulsionando o crescimento.

Visão do mercado de dispositivos ENT da Índia

O mercado indiano de dispositivos otorrinolaringológicos representou uma fatia significativa da receita de mercado na região Ásia-Pacífico, devido à expansão da classe média do país, à rápida urbanização e às altas taxas de adoção de tecnologias em saúde. A Índia se destaca como um mercado em rápido crescimento para dispositivos médicos, e os dispositivos otorrinolaringológicos estão se tornando cada vez mais populares em hospitais e clínicas especializadas. O esforço do governo para melhorar o acesso e a infraestrutura da saúde, juntamente com a disponibilidade de opções de dispositivos otorrinolaringológicos cada vez mais acessíveis, juntamente com uma crescente base de fabricação nacional, são fatores-chave que impulsionam o mercado na Índia.

Participação no mercado de dispositivos otorrinolaringológicos

O setor de dispositivos otorrinolaringológicos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Cochlear Ltd. (Austrália)

- Sonova (Suíça)

- GN Store Nord A/S (Dinamarca)

- Demant A/S (Dinamarca)

- Medtronic (Irlanda)

- Stryker Corporation (EUA)

- Olympus Corporation (Japão)

- KARL STORZ SE & Co. KG (Alemanha)

- Smith+Nephew (Reino Unido)

- Hoya Corporation (Japão)

- Boston Scientific Corporation (EUA)

- Integra LifeSciences Corporation (EUA)

- Acclarent, Inc. (EUA)

- WS Audiologia (Dinamarca)

- Amplifon (Itália)

- ResMed (EUA)

- Natus Medical Incorporated (EUA)

- Atos Medical (Suécia)

- Bien-Air Medical Technologies (Suíça)

- Baxter (EUA)

Últimos desenvolvimentos no mercado global de dispositivos otorrinolaringológicos

- Em abril de 2025, a MED-EL Medical Electronics apresentou oficialmente seu Processador de Áudio SONNET 3, com recursos integrados de streaming direto. Isso permite que os usuários transmitam áudio diretamente de dispositivos Android e iPhone compatíveis, Smart TVs e reprodutores de mídia digital para seus implantes cocleares via Bluetooth Low Energy.

- Em maio de 2024, a Cochlear Limited finalizou a aquisição da unidade de implantes cocleares da Oticon Medical, da Demant. Este movimento estratégico visa fortalecer a posição de mercado da Cochlear e garantir o suporte contínuo aos usuários atuais da Oticon Medical.

- Em novembro de 2023, a GN Hearing, em colaboração com a Soundly e o artista Design Cells, lançou uma campanha de arte digital chamada "Inside the Ear" (Dentro do Ouvido). Esta iniciativa visa aumentar a conscientização e a educação sobre a saúde auditiva e desmistificar a perda auditiva por meio de vídeos animados envolventes.

- Em maio de 2023, a Olympus anunciou a aprovação da FDA para seu novo sistema de endoscopia EVIS X1. Este sistema oferece recursos avançados de imagem para exames gastrointestinais, o que beneficia diretamente os diagnósticos otorrinolaringológicos e procedimentos cirúrgicos minimamente invasivos, proporcionando visualização aprimorada.

- Em fevereiro de 2023, a KARL STORZ, uma importante empresa de tecnologia médica, adquiriu a AventaMed DAC, uma empresa irlandesa de tecnologia médica. Essa aquisição teve como objetivo reforçar o portfólio de produtos otorrinolaringológicos da KARL STORZ, incorporando o inovador dispositivo Solo+ TTD da AventaMed, que aprimora os procedimentos de timpanostomia.

- Em novembro de 2022, a Cochlear Limited recebeu a aprovação da FDA dos EUA para seu Processador de Som Nucleus 8. Este dispositivo é considerado o menor e mais leve processador de som para implante coclear retroauricular e o primeiro a oferecer conectividade direta de áudio usando a tecnologia Bluetooth LE Audio de última geração.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.5 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 MODELAGEM MULTIVARIADA

2.7 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.8 CURVA DE VIDA DO PRODUTO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTEL

4.2 MODELO DAS CINCO FORÇAS DE PORTER

5 VISÃO GERAL DO MERCADO

5.1 MOTORISTAS

5.1.1 AUMENTO DA PREVALÊNCIA DE DISTÚRBIOS ORL

5.1.2 CRESCIMENTO DA POPULAÇÃO IDOSA

5.1.3 TENDÊNCIAS CRESCENTES DE REEMBOLSO

5.1.4 CRESCENTE DEMANDA POR PROCEDIMENTOS MINIMAMENTE INVASIVOS

5.2 RESTRIÇÕES

5.2.1 ALTO CUSTO INICIAL PARA DISPOSITIVOS DE LASER ENT

5.2.2 COMPLICAÇÕES E RISCOS ASSOCIADOS AOS PROCEDIMENTOS ORL

5.3 OPORTUNIDADES

5.3.1 AUMENTO NO NÚMERO DE PROCEDIMENTOS PARA TRATAMENTO ORL

5.3.2 PARCERIAS E COLABORAÇÕES ESTRATÉGICAS NA INDÚSTRIA DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS

5.3.3 AVANÇO TECNOLÓGICO CONTÍNUO NOS PROCEDIMENTOS ORL

5.4 DESAFIOS

5.4.1 FALTA DE PROFISSIONAIS QUALIFICADOS E CERTIFICADOS NOS PAÍSES EM DESENVOLVIMENTO

5.4.2 PRESENÇA DE NÚMEROS ATORES NO MERCADO

6 MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO DE PROCEDIMENTO

6.1 VISÃO GERAL

6.2 Amigdalectomia e adenoidectomia

6.2.1 INSTRUMENTOS MOTORIZADOS

6.2.2 DISPOSITIVOS DE ELETROCAUTERIA

6.2.3 Varinhas de radiofrequência

6.2.4 AÇO FRIO

6.3 INSERÇÕES DE TUBULAÇÃO DE TIMPANASTOMIA

6.4 SEPTOPLASTIA

6.4.1 GRAMPEADOR SEPTAL

6.4.2 OUTRAS MODALIDADES/SUTURAS

6.5 REDUÇÃO DE TURBINA

6.5.1 Varinhas de radiofrequência

6.5.2 INSTRUMENTOS MOTORIZADOS (SHAVER)

6.5.3 AÇO FRIO

6.5.4 OUTROS

6.6 EPISTAXE

6.6.1 NITRATO DE PRATA

6.6.2 TAMPÕES NASAIS

6.6.3 COAGULANTES

6.6.4 OUTROS

6.7 LARINGE

6.7.1 LASER

6.7.2 INSTRUMENTOS MOTORIZADOS

6.7.3 Varinhas de radiofrequência

6.7.4 AÇO FRIO

7 MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR USUÁRIO FINAL

7.1 VISÃO GERAL

7.2 CLÍNICAS DE ORL

7.3 HOSPITAIS

7.4 CONFIGURAÇÕES AMBULATORIAIS

7.5 OUTROS

8 MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR CANAL DE DISTRIBUIÇÃO

8.1 VISÃO GERAL

8.2 LICITAÇÃO DIRETA

8.3 VENDAS NO VAREJO

8.4 VENDAS ONLINE

9 MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR REGIÃO

9.1 VISÃO GERAL

9.2 AMÉRICA DO NORTE

9.2.1 EUA

9.2.2 CANADÁ

9.3 AMÉRICA LATINA

9.3.1 BRASIL

9.3.2 MÉXICO

9.3.3 COLÔMBIA

9.3.4 CHILE

9.4 EUROPA E ORIENTE MÉDIO E ÁFRICA

9.4.1 ALEMANHA

9.4.2 Reino Unido

9.4.3 FRANÇA

9.4.4 ÁFRICA DO SUL

9.4.5 ARÁBIA SAUDITA

9.5 ÁSIA-PACÍFICO

9.5.1 CHINA

9.5.2 ÍNDIA

9.5.3 JAPÃO

9.5.4 AUSTRÁLIA

9.5.5 COREIA DO SUL

10 MERCADOS GLOBAIS DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS: CENÁRIO DA EMPRESA

10.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

10.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

10.3 COMPANY SHARE ANALYSIS: EMEA

10.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

11 SWOT ANALYSIS

12 COMPANY PROFILES

12.1 SMITH+NEPHEW

12.1.1 COMPANY SNAPSHOT

12.1.2 REVENUE ANALYSIS

12.1.3 COMPANY SHARE ANALYSIS

12.1.4 PRODUCT PORTFOLIO

12.1.5 RECENT DEVELOPMENT

12.2 MEDTRONIC

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUE ANALYSIS

12.2.3 COMPANY SHARE ANALYSIS

12.2.4 PRODUCT PORTFOLIO

12.2.5 RECENT DEVELOPMENTS

12.3 BOSTON SCIENTIFIC CORPORATION

12.3.1 COMPANY SNAPSHOT

12.3.2 REVENUE ANALYSIS

12.3.3 COMPANY SHARE ANALYSIS

12.3.4 PRODUCT PORTFOLIO

12.3.5 RECENT DEVELOPMENT

12.4 KARL STORZ SE & CO. KG, TUTTLINGEN

12.4.1 COMPANY SNAPSHOT

12.4.2 COMPANY SHARE ANALYSIS

1.1.1 PRODUCT PORTFOLIO

12.4.3 RECENT DEVELOPMENT

12.5 OLYMPUS CORPORATION

12.5.1 COMPANY SNAPSHOT

12.5.2 REVENUE ANALYSIS

12.5.3 COMPANY SHARE ANALYSIS

12.5.4 PRODUCT PORTFOLIO

12.5.5 RECENT DEVELOPMENTS

12.6 A.R.C. LASER GMBH

12.6.1 COMPANY SNAPSHOT

12.6.2 PRODUCT PORTFOLIO

12.6.3 RECENT DEVELOPMENTS

12.7 ADVIN HEALTH CARE

12.7.1 COMPANY SNAPSHOT

12.7.2 PRODUCT PORTFOLIO

12.7.3 RECENT DEVELOPMENTS

12.8 ASCLEPION

12.8.1 COMPANY SNAPSHOT

12.8.2 PRODUCT PORTFOLIO

12.8.3 RECENT DEVELOPMENTS

12.9 BIOLITEC GMBH & CO KG

12.9.1 COMPANY SNAPSHOT

12.9.2 PRODUCT PORTFOLIO

12.9.3 RECENT DEVELOPMENTS

12.1 DIMED LASER

12.10.1 COMPANY SNAPSHOT

12.10.2 PRODUCT PORTFOLIO

12.10.3 RECENT DEVELOPMENT

12.11 ECO MEDICAL

12.11.1 COMPANY SNAPSHOT

12.11.2 PRODUCT PORTFOLIO

12.11.3 RECENT DEVELOPMENTS

12.12 IRIDEX CORPORATION

12.12.1 COMPANY SNAPSHOT

12.12.2 REVENUE ANALYSIS

12.12.3 PRODUCT PORTFOLIO

12.12.4 RECENT DEVELOPMENT

12.13 KLS MARTIN GROUP.

12.13.1 COMPANY SNAPSHOT

12.13.2 PRODUCT PORTFOLIO

12.13.3 RECENT DEVELOPMENTS

12.14 MEDENCY

12.14.1 COMPANY SNAPSHOT

12.14.2 PRODUCT PORTFOLIO

12.14.3 RECENT DEVELOPMENTS

12.15 NARANG MEDICAL LIMITED.

12.15.1 COMPANY SNAPSHOT

12.15.2 PRODUCT PORTFOLIO

12.15.3 RECENT DEVELOPMENTS

12.16 STRYKER

12.16.1 COMPANY SNAPSHOT

12.16.2 REVENUE ANALYSIS

12.16.3 PRODUCT PORTFOLIO

12.16.4 RECENT DEVELOPMENT

12.17 SUTTER MEDICAL TECHNOLOGY GMBH

12.17.1 COMPANY SNAPSHOT

12.17.2 PRODUCT PORTFOLIO

12.17.3 RECENT DEVELOPMENTS

12.18 SYMMETRY SURGICAL INC.

12.18.1 COMPANY SNAPSHOT

12.18.2 PRODUCT PORTFOLIO

12.18.3 RECENT DEVELOPMENTS

13 QUESTIONNAIRE

14 RELATED REPORTS

Lista de Tabela

TABELA 1 MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 2 MERCADO GLOBAL DE Amigdalectomia e Adenoidectomia em Dispositivos Otorrinolaringológicos, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 3 MERCADO GLOBAL DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 4 MERCADO GLOBAL DE Amigdalectomia e Adenoidectomia em Dispositivos Otorrinolaringológicos, POR TIPO, 2022-2031 (VOLUME)

TABELA 5 INSERÇÕES DE TUBOS DE TIMPANASTOMIA NO MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 6 SEPTOPLASTIA GLOBAL NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 7 SEPTOPLASTIA NO MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 8 MERCADO GLOBAL DE SEPTOPLASTIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 9 REDUÇÃO GLOBAL DE CORTINAS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 10 REDUÇÃO GLOBAL DE CORTINAS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 11 REDUÇÃO GLOBAL DE CORTINAS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 12 EPISTAXIA GLOBAL NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 13 EPISTAXIA GLOBAL NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 14 MERCADO GLOBAL DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 15 MERCADO GLOBAL DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 16 MERCADO GLOBAL DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 17 MERCADO GLOBAL DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 18 MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 19 CLÍNICAS DE ORL GLOBAIS NO MERCADO DE DISPOSITIVOS DE ORL, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 20 HOSPITAIS GLOBAIS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 21 AMBIENTES AMBULATORIAIS GLOBAIS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 22 OUTROS INGRESSOS NO MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 23 MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 24 LICITAÇÃO DIRETA GLOBAL NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 25 VENDAS GLOBAIS NO VAREJO NO MERCADO DE DISPOSITIVOS ENT, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 26 VENDAS ONLINE GLOBAIS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 27 MERCADO GLOBAL DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 28 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AMÉRICA DO NORTE, POR PAÍS, 2022-2031 (US$ MILHÕES)

TABELA 29 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AMÉRICA DO NORTE, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 30 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 31 MERCADO DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (VOLUME)

TABELA 32 MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (ASP)

TABELA 33 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 34 MERCADO DE SEPTOPLASTIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (VOLUME)

TABELA 35 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (ASP)

TABELA 36 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 37 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (VOLUME)

TABELA 38 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (ASP)

TABELA 39 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 40 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (VOLUME)

TABELA 41 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (ASP)

TABELA 42 MERCADO DE DISPOSITIVOS LARINGEAIS ORL NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 43 MERCADO DE DISPOSITIVOS LARINGEAIS ORL NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (VOLUME)

TABELA 44 MERCADO DE DISPOSITIVOS LARINGEAIS ORL NA AMÉRICA DO NORTE, POR TIPO, 2022-2031 (ASP)

TABELA 45 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 46 MERCADO DE DISPOSITIVOS ENT DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 47 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DOS EUA, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 48: MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA ORL NOS EUA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 49: MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA NOS EUA, POR TIPO, 2022-2031 (VOLUME)

TABELA 50: MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA NOS EUA, POR TIPO, 2022-2031 (ASP)

TABELA 51 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NOS EUA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 52 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NOS EUA, POR TIPO, 2022-2031 (VOLUME)

TABELA 53 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NOS EUA, POR TIPO, 2022-2031 (ASP)

TABELA 54 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NOS EUA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 55 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NOS EUA, POR TIPO, 2022-2031 (VOLUME)

TABELA 56 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NOS EUA, POR TIPO, 2022-2031 (ASP)

TABELA 57 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DOS EUA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 58 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NOS EUA, POR TIPO, 2022-2031 (VOLUME)

TABELA 59 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DOS EUA, POR TIPO, 2022-2031 (ASP)

TABELA 60 MERCADO DE DISPOSITIVOS LARINGEAIS PARA OTORRINOLARINGOLOGIA NOS EUA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 61 MERCADO DE DISPOSITIVOS LARINGEAIS PARA OTORRINOLARINGOLOGIA NOS EUA, POR TIPO, 2022-2031 (VOLUME)

TABELA 62 MERCADO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA NOS EUA, POR TIPO, 2022-2031 (ASP)

TABELA 63 MERCADO DE DISPOSITIVOS ENT DOS EUA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 64 MERCADO DE DISPOSITIVOS ENT DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 65 MERCADO CANADÁ DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 66 MERCADO CANADÁ DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 67 MERCADO CANADÁ DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 68 MERCADO CANADÁ DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 69 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO CANADÁ, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 70 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO CANADÁ, POR TIPO, 2022-2031 (VOLUME)

TABELA 71 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO CANADÁ, POR TIPO, 2022-2031 (ASP)

TABELA 72 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO CANADÁ, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 73 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO CANADÁ, POR TIPO, 2022-2031 (VOLUME)

TABELA 74 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO CANADÁ, POR TIPO, 2022-2031 (ASP)

TABELA 75 EPISTAXIA NO MERCADO CANADÁ DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 76 MERCADO CANADÁ DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 77 MERCADO CANADÁ DE EPISTAXE EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 78 MERCADO CANADÁ DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 79 MERCADO CANADÁ DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 80 MERCADO CANADÁ DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (ASP)

TABELA 81 MERCADO CANADÁ DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 82 MERCADO CANADÁ DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 83 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AMÉRICA LATINA, POR PAÍS, 2022-2031 (US$ MILHÕES)

TABELA 84 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AMÉRICA LATINA, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 85 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NA AMÉRICA LATINA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 86 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NA AMÉRICA LATINA, POR TIPO, 2022-2031 (VOLUME)

TABELA 87 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NA AMÉRICA LATINA, POR TIPO, 2022-2031 (ASP)

TABELA 88 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA LATINA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 89 MERCADO DE SEPTOPLASTIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA LATINA, POR TIPO, 2022-2031 (VOLUME)

TABELA 90 MERCADO DE SEPTOPLASTIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA LATINA, POR TIPO, 2022-2031 (ASP)

TABELA 91 REDUÇÃO DA TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA LATINA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 92 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA LATINA, POR TIPO, 2022-2031 (VOLUME)

TABELA 93 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA LATINA, POR TIPO, 2022-2031 (ASP)

TABELA 94 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA LATINA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 95 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA LATINA, POR TIPO, 2022-2031 (VOLUME)

TABELA 96 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AMÉRICA LATINA, POR TIPO, 2022-2031 (ASP)

TABELA 97 MERCADO DE DISPOSITIVOS LARINGEAIS NA AMÉRICA LATINA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 98 MERCADO DE DISPOSITIVOS LARINGEAIS ORL NA AMÉRICA LATINA, POR TIPO, 2022-2031 (VOLUME)

TABELA 99 MERCADO DE DISPOSITIVOS LARINGEAIS OTORRINOLARINGOLÓGICOS DA AMÉRICA LATINA, POR TIPO, 2022-2031 (ASP)

TABELA 100 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AMÉRICA LATINA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 101 MERCADO DE DISPOSITIVOS ENT DA AMÉRICA LATINA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 102 MERCADO BRASILEIRO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 103 MERCADO BRASILEIRO DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 104 MERCADO BRASILEIRO DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 105 MERCADO BRASILEIRO DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 106 SEPTOPLASIA NO MERCADO DE APARELHOS OTORRINOLARINGOLÓGICOS NO BRASIL, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 107 MERCADO BRASILEIRO DE SEPTOPLASTIA EM APARELHOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 108 SEPTOPLASIA NO MERCADO DE APARELHOS OTORRINOLARINGOLÓGICOS NO BRASIL, POR TIPO, 2022-2031 (ASP)

TABELA 109 REDUÇÃO DE TURBINA NO MERCADO DE APARELHOS OTORRINOLARINGOLÓGICOS NO BRASIL, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 110 REDUÇÃO DE TURBINA NO MERCADO DE APARELHOS OTORRINOLARINGOLÓGICOS NO BRASIL, POR TIPO, 2022-2031 (VOLUME)

TABELA 111 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO BRASIL, POR TIPO, 2022-2031 (ASP)

TABELA 112 EPISTAXIA NO MERCADO BRASILEIRO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 113 MERCADO BRASILEIRO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 114 MERCADO BRASILEIRO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 115 MERCADO BRASILEIRO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 116 MERCADO BRASILEIRO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 117 MERCADO BRASILEIRO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (ASP)

TABELA 118 MERCADO BRASILEIRO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 119 MERCADO BRASILEIRO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 120 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO MÉXICO, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 121 - MERCADO DE Amigdalectomia e ADENOIDECTOMIA NO MÉXICO EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 122 MERCADO DE Amigdalectomia E ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO MÉXICO, POR TIPO, 2022-2031 (VOLUME)

TABELA 123 MÉXICO: MERCADO DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 124 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO MÉXICO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 125 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO MÉXICO, POR TIPO, 2022-2031 (VOLUME)

TABELA 126 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO MÉXICO, POR TIPO, 2022-2031 (ASP)

TABELA 127 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO MÉXICO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 128 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO MÉXICO, POR TIPO, 2022-2031 (VOLUME)

TABELA 129 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO MÉXICO, POR TIPO, 2022-2031 (ASP)

TABELA 130 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO MÉXICO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 131 MERCADO DE EPISTAXIA NO MÉXICO EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 132 MERCADO DE EPISTAXIA NO MÉXICO EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 133 MERCADO DE DISPOSITIVOS LARINGEAIS NO MÉXICO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 134 MERCADO DE DISPOSITIVOS LARINGEAIS NO MÉXICO, POR TIPO, 2022-2031 (VOLUME)

TABELA 135 MERCADO DE DISPOSITIVOS LARINGEAIS NO MÉXICO, POR TIPO, 2022-2031 (ASP)

TABELA 136 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO MÉXICO, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 137 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 138 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COLUMBIA, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 139 Amigdalectomia e adenoidectomia em dispositivos otorrinolaringológicos, por tipo, 2022-2031 (US$ milhões)

TABELA 140: MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DE COLUMBIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 141 Amigdalectomia e adenoidectomia em dispositivos otorrinolaringológicos, por tipo, 2022-2031 (ASP)

TABELA 142 SEPTOPLASTIA COLUMBIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 143 SEPTOPLASTIA COLUMBIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 144 SEPTOPLASTIA COLUMBIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 145 REDUÇÃO DE CORPOS TURBINADOS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COLUMBIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 146 REDUÇÃO DE CORPOS TURBINADOS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COLUMBIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 147 REDUÇÃO DE CORPOS TURBINADOS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COLUMBIA, POR TIPO, 2022-2031 (ASP)

TABELA 148 MERCADO DE DISPOSITIVOS PARA EPISTAXIA EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 149 MERCADO DE DISPOSITIVOS PARA EPISTAXIA EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 150 MERCADO DE DISPOSITIVOS PARA EPISTAXIA EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (ASP)

TABELA 151 COLUMBIA LARYNGEAL NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 152 COLUMBIA LARYNGEAL NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 153 COLUMBIA LARYNGEAL NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 154 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COLUMBIA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 155 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COLUMBIA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 156 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO CHILE, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 157 CHILE: MERCADO DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 158 MERCADO DE Amigdalectomia e Adenoidectomia no Chile, por tipo, 2022-2031 (VOLUME)

TABELA 159 CHILE: MERCADO DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 160 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO CHILE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 161 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO CHILE, POR TIPO, 2022-2031 (VOLUME)

TABELA 162 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO CHILE, POR TIPO, 2022-2031 (ASP)

TABELA 163 REDUÇÃO DE CORPOS TURBINADOS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO CHILE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 164 REDUÇÃO DE CORPOS TURBINADOS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO CHILE, POR TIPO, 2022-2031 (VOLUME)

TABELA 165 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO CHILE, POR TIPO, 2022-2031 (ASP)

TABELA 166 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO CHILE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 167 EPISTAXE NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO CHILE, POR TIPO, 2022-2031 (VOLUME)

TABELA 168 EPISTAXE NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO CHILE, POR TIPO, 2022-2031 (ASP)

TABELA 169 MERCADO DE DISPOSITIVOS LARINGEAIS NO CHILE, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 170 MERCADO DE DISPOSITIVOS LARINGEAIS NO CHILE, POR TIPO, 2022-2031 (VOLUME)

TABELA 171 MERCADO DE DISPOSITIVOS LARINGEAIS NO CHILE, POR TIPO, 2022-2031 (ASP)

TABELA 172 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO CHILE, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 173 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO CHILE, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 174 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA EMEA, POR PAÍS, 2022-2031 (US$ MILHÕES)

TABELA 175 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA EMEA, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 176 EMEA - MERCADO DE Amigdalectomia e Adenoidectomia em dispositivos otorrinolaringológicos, por tipo, 2022-2031 (US$ milhões)

TABELA 177 EMEA - MERCADO DE Amigdalectomia e Adenoidectomia em dispositivos otorrinolaringológicos, por tipo, 2022-2031 (VOLUME)

TABELA 178 EMEA - MERCADO DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 179 SEPTOPLASIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA EMEA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 180 SEPTOPLASIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA EMEA, POR TIPO, 2022-2031 (VOLUME)

TABELA 181 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA EMEA, POR TIPO, 2022-2031 (ASP)

TABELA 182 REDUÇÃO DE CORPOS TURBINADOS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA REGIÃO EMEA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 183 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA EMEA, POR TIPO, 2022-2031 (VOLUME)

TABELA 184 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA EMEA, POR TIPO, 2022-2031 (ASP)

TABELA 185 EPISTAXIA NA EMEA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 186 EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA EMEA, POR TIPO, 2022-2031 (VOLUME)

TABELA 187 EPISTAXE NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA EMEA, POR TIPO, 2022-2031 (ASP)

TABELA 188 MERCADO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLÓGICOS DA EMEA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 189 MERCADO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLÓGICOS DA EMEA, POR TIPO, 2022-2031 (VOLUME)

TABELA 190 MERCADO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLÓGICOS DA EMEA, POR TIPO, 2022-2031 (ASP)

TABELA 191 MERCADO DE DISPOSITIVOS ENT DA EMEA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 192 MERCADO DE DISPOSITIVOS ENT DA EMEA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 193 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ALEMANHA, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 194 ALEMANHA: MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 195 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NA ALEMANHA, POR TIPO, 2022-2031 (VOLUME)

TABELA 196 ALEMANHA: MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (ASP)

TABELA 197 ALEMANHA SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 198 SEPTOPLASIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ALEMANHA, POR TIPO, 2022-2031 (VOLUME)

TABELA 199 ALEMANHA SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 200 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ALEMANHA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 201 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ALEMANHA, POR TIPO, 2022-2031 (VOLUME)

TABELA 202 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ALEMANHA, POR TIPO, 2022-2031 (ASP)

TABELA 203 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ALEMANHA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 204 MERCADO DE EPISTAXE EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ALEMANHA, POR TIPO, 2022-2031 (VOLUME)

TABELA 205 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ALEMANHA, POR TIPO, 2022-2031 (ASP)

TABELA 206 MERCADO ALEMANHA DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 207 MERCADO DE DISPOSITIVOS LARINGEAIS ORL NA ALEMANHA, POR TIPO, 2022-2031 (VOLUME)

TABELA 208 MERCADO DE DISPOSITIVOS LARINGEAIS ORL NA ALEMANHA, POR TIPO, 2022-2031 (ASP)

TABELA 209 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ALEMANHA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 210 MERCADO DE DISPOSITIVOS ENT DA ALEMANHA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 211 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO REINO UNIDO, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 212 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NO REINO UNIDO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 213 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NO REINO UNIDO, POR TIPO, 2022-2031 (VOLUME)

TABELA 214 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NO REINO UNIDO, POR TIPO, 2022-2031 (ASP)

TABELA 215 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO REINO UNIDO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 216 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO REINO UNIDO, POR TIPO, 2022-2031 (VOLUME)

TABELA 217 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO REINO UNIDO, POR TIPO, 2022-2031 (ASP)

TABELA 218 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO REINO UNIDO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 219 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO REINO UNIDO, POR TIPO, 2022-2031 (VOLUME)

TABELA 220 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO REINO UNIDO, POR TIPO, 2022-2031 (ASP)

TABELA 221 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO REINO UNIDO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 222 EPISTAXE NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO REINO UNIDO, POR TIPO, 2022-2031 (VOLUME)

TABELA 223 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO REINO UNIDO, POR TIPO, 2022-2031 (ASP)

TABELA 224 MERCADO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA NO REINO UNIDO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 225 MERCADO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA NO REINO UNIDO, POR TIPO, 2022-2031 (VOLUME)

TABELA 226 MERCADO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA NO REINO UNIDO, POR TIPO, 2022-2031 (ASP)

TABELA 227 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO REINO UNIDO, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 228 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO REINO UNIDO, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 229 MERCADO DE DISPOSITIVOS ENT DA FRANÇA, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 230 FRANÇA TONSILECTOMIA E ADENOIDECTOMIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 231 FRANÇA TONSILECTOMIA E ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS MERCADO, POR TIPO, 2022-2031 (VOLUME)

TABELA 232 FRANÇA Amigdalectomia e adenoidectomia em dispositivos otorrinolaringológicos, por tipo, 2022-2031 (ASP)

TABELA 233 FRANÇA SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 234 FRANÇA SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 235 FRANÇA SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 236 FRANÇA REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 237 FRANÇA REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 238 FRANÇA REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 239 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA FRANÇA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 240 FRANÇA EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 241 FRANÇA EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 242 FRANÇA MERCADO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 243 FRANÇA MERCADO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 244 FRANÇA LARINGEAL EM MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 245 MERCADO DE DISPOSITIVOS ENT DA FRANÇA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 246 MERCADO DE DISPOSITIVOS ENT DA FRANÇA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 247 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÁFRICA DO SUL, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 248 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NA ÁFRICA DO SUL, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 249 MERCADO DE DISPOSITIVOS DE Amigdalectomia e Adenoidectomia na África do Sul, por tipo, 2022-2031 (VOLUME)

TABELA 250 MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA NA ÁFRICA DO SUL, POR TIPO, 2022-2031 (ASP)

TABELA 251 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 252 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (VOLUME)

TABELA 253 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (ASP)

TABELA 254 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ÁFRICA DO SUL, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 255 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ÁFRICA DO SUL, POR TIPO, 2022-2031 (VOLUME)

TABELA 256 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ÁFRICA DO SUL, POR TIPO, 2022-2031 (ASP)

TABELA 257 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 258 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (VOLUME)

TABELA 259 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (ASP)

TABELA 260 MERCADO DE DISPOSITIVOS LARINGEAIS ORL DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 261 MERCADO DE DISPOSITIVOS LARINGEAIS ORL DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (VOLUME)

TABELA 262 MERCADO DE DISPOSITIVOS LARINGEAIS ORL DA ÁFRICA DO SUL, POR TIPO, 2022-2031 (ASP)

TABELA 263 MERCADO DE DISPOSITIVOS ENT DA ÁFRICA DO SUL, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 264 MERCADO DE DISPOSITIVOS ENT DA ÁFRICA DO SUL, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 265 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ARÁBIA SAUDITA, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 266 ARÁBIA SAUDITA: Amigdalectomia e adenoidectomia no mercado de dispositivos otorrinolaringológicos, por tipo, 2022-2031 (US$ milhões)

TABELA 267 ARÁBIA SAUDITA: MERCADO DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 268 ARÁBIA SAUDITA: Amigdalectomia e adenoidectomia no mercado de dispositivos otorrinolaringológicos, por tipo, 2022-2031 (ASP)

TABELA 269 SEPTOPLASTIA NA ARÁBIA SAUDITA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 270 SEPTOPLASTIA NA ARÁBIA SAUDITA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 271 SEPTOPLASTIA NA ARÁBIA SAUDITA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 272 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ARÁBIA SAUDITA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 273 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ARÁBIA SAUDITA, POR TIPO, 2022-2031 (VOLUME)

TABELA 274 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ARÁBIA SAUDITA, POR TIPO, 2022-2031 (ASP)

TABELA 275 EPISTAXIA NA ARÁBIA SAUDITA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 276 EPISTAXIA NA ARÁBIA SAUDITA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 277 EPISTAXIA NA ARÁBIA SAUDITA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 278 MERCADO DE DISPOSITIVOS LARINGEAIS DA ARÁBIA SAUDITA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 279 MERCADO DE DISPOSITIVOS LARINGEAIS ORL DA ARÁBIA SAUDITA, POR TIPO, 2022-2031 (VOLUME)

TABELA 280 MERCADO DE DISPOSITIVOS LARINGEAIS DA ARÁBIA SAUDITA, POR TIPO, 2022-2031 (ASP)

TABELA 281 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ARÁBIA SAUDITA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 282 MERCADO DE DISPOSITIVOS ENT DA ARÁBIA SAUDITA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 283 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÁSIA-PACÍFICO, POR PAÍS, 2022-2031 (US$ MILHÕES)

TABELA 284 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÁSIA-PACÍFICO, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 285 MERCADO DE Amigdalectomia e Adenoidectomia na região Ásia-Pacífico, por tipo, 2022-2031 (US$ milhões)

TABELA 286 MERCADO DE Amigdalectomia e Adenoidectomia na região Ásia-Pacífico, por tipo, 2022-2031 (VOLUME)

TABELA 287 MERCADO DE Amigdalectomia e Adenoidectomia na região Ásia-Pacífico, por tipo, 2022-2031 (ASP)

TABELA 288 SEPTOPLASTIA NA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 289 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ÁSIA-PACÍFICO, POR TIPO, 2022-2031 (VOLUME)

TABELA 290 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ÁSIA-PACÍFICO, POR TIPO, 2022-2031 (ASP)

TABELA 291 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ÁSIA-PACÍFICO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 292 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ÁSIA-PACÍFICO, POR TIPO, 2022-2031 (VOLUME)

TABELA 293 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA ÁSIA-PACÍFICO, POR TIPO, 2022-2031 (ASP)

TABELA 294 EPISTAXIA NA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 295 EPISTAXIA NA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 296 EPISTAXIA NA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 297 MERCADO DE DISPOSITIVOS LARINGEAIS NA ÁSIA-PACÍFICO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 298 MERCADO DE DISPOSITIVOS LARINGEAIS NA ÁSIA-PACÍFICO, POR TIPO, 2022-2031 (VOLUME)

TABELA 299 MERCADO DE DISPOSITIVOS LARINGEAIS NA ÁSIA-PACÍFICO, POR TIPO, 2022-2031 (ASP)

TABELA 300 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÁSIA-PACÍFICO, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 301 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÁSIA-PACÍFICO, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 302 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 303 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA ORL NA CHINA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 304 MERCADO CHINÊS DE Amigdalectomia e ADENOIDECTOMIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (VOLUME)

TABELA 305 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA ORL NA CHINA, POR TIPO, 2022-2031 (ASP)

TABELA 306 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 307 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO, 2022-2031 (VOLUME)

TABELA 308 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO, 2022-2031 (ASP)

TABELA 309 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 310 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO, 2022-2031 (VOLUME)

TABELA 311 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO, 2022-2031 (ASP)

TABELA 312 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA CHINA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 313 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO, 2022-2031 (VOLUME)

TABELA 314 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO, 2022-2031 (ASP)

TABELA 315 MERCADO DE DISPOSITIVOS LARINGEAIS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 316 MERCADO DE DISPOSITIVOS LARINGEAIS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO, 2022-2031 (VOLUME)

TABELA 317 MERCADO DE DISPOSITIVOS LARINGEAIS OTORRINOLARINGOLÓGICOS DA CHINA, POR TIPO, 2022-2031 (ASP)

TABELA 318 MERCADO DE DISPOSITIVOS ENT DA CHINA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 319 MERCADO DE DISPOSITIVOS ENT DA CHINA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 320 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 321 ÍNDIA: MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 322 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NA ÍNDIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 323 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NA ÍNDIA, POR TIPO, 2022-2031 (ASP)

TABELA 324 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 325 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 326 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO, 2022-2031 (ASP)

TABELA 327 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 328 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 329 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO, 2022-2031 (ASP)

TABELA 330 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 331 MERCADO DE EPISTAXE EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 332 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO, 2022-2031 (ASP)

TABELA 333 MERCADO DE DISPOSITIVOS LARINGEAIS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 334 MERCADO DE DISPOSITIVOS LARINGEAIS ORL DA ÍNDIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 335 MERCADO DE DISPOSITIVOS LARINGEAIS OTORRINOLARINGOLÓGICOS DA ÍNDIA, POR TIPO, 2022-2031 (ASP)

TABELA 336 MERCADO DE DISPOSITIVOS ENT DA ÍNDIA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 337 MERCADO DE DISPOSITIVOS ENT DA ÍNDIA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 338 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DO JAPÃO, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 339 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NO JAPÃO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 340 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NO JAPÃO, POR TIPO, 2022-2031 (VOLUME)

TABELA 341 MERCADO DE DISPOSITIVOS DE Amigdalectomia E ADENOIDECTOMIA NO JAPÃO, POR TIPO, 2022-2031 (ASP)

TABELA 342 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO JAPÃO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 343 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO JAPÃO, POR TIPO, 2022-2031 (VOLUME)

TABELA 344 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO JAPÃO, POR TIPO, 2022-2031 (ASP)

TABELA 345 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO JAPÃO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 346 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO JAPÃO, POR TIPO, 2022-2031 (VOLUME)

TABELA 347 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO JAPÃO, POR TIPO, 2022-2031 (ASP)

TABELA 348 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO JAPÃO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 349 MERCADO DE EPISTAXIA EM DISPOSITIVOS OTORRINOLARINGOLÓGICOS NO JAPÃO, POR TIPO, 2022-2031 (VOLUME)

TABELA 350 MERCADO DE DISPOSITIVOS DE EPISTAXIA NO JAPÃO, POR TIPO, 2022-2031 (ASP)

TABELA 351 MERCADO DE DISPOSITIVOS LARINGEAIS EM OTORRINOLARINGOLOGIA NO JAPÃO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 352 MERCADO DE DISPOSITIVOS LARINGEAIS NO JAPÃO, POR TIPO, 2022-2031 (VOLUME)

TABELA 353 MERCADO DE DISPOSITIVOS LARINGEAIS OTORRINOLARINGOLÓGICOS NO JAPÃO, POR TIPO, 2022-2031 (ASP)

TABELA 354 MERCADO DE DISPOSITIVOS ENT DO JAPÃO, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 355 MERCADO DE DISPOSITIVOS ENT DO JAPÃO, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 356 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AUSTRÁLIA, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 357 AUSTRÁLIA: MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 358 AUSTRÁLIA: MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 359 AUSTRÁLIA: MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (ASP)

TABELA 360 SEPTOPLASTIA NA AUSTRÁLIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 361 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AUSTRÁLIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 362 SEPTOPLASTIA NA AUSTRÁLIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 363 REDUÇÃO DE CORPOS TURBINADOS NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AUSTRÁLIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 364 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS NA AUSTRÁLIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 365 AUSTRÁLIA REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS, POR TIPO, 2022-2031 (ASP)

TABELA 366 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AUSTRÁLIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 367 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AUSTRÁLIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 368 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AUSTRÁLIA, POR TIPO, 2022-2031 (ASP)

TABELA 369 MERCADO DE DISPOSITIVOS LARINGEAIS ORL DA AUSTRÁLIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 370 MERCADO DE DISPOSITIVOS LARINGEAIS ORL DA AUSTRÁLIA, POR TIPO, 2022-2031 (VOLUME)

TABELA 371 MERCADO DE DISPOSITIVOS LARINGEAIS ORL DA AUSTRÁLIA, POR TIPO, 2022-2031 (ASP)

TABELA 372 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AUSTRÁLIA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 373 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA AUSTRÁLIA, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 374 MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COREIA DO SUL, POR TIPO DE PROCEDIMENTO, 2022-2031 (US$ MILHÕES)

TABELA 375 COREIA DO SUL - MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 376 MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA NA COREIA DO SUL, POR TIPO, 2022-2031 (VOLUME)

TABELA 377 COREIA DO SUL: MERCADO DE DISPOSITIVOS DE Amigdalectomia e ADENOIDECTOMIA EM OTORRINOLARINGOLOGIA, POR TIPO, 2022-2031 (ASP)

TABELA 378 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COREIA DO SUL, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 379 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COREIA DO SUL, POR TIPO, 2022-2031 (VOLUME)

TABELA 380 SEPTOPLASTIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COREIA DO SUL, POR TIPO, 2022-2031 (ASP)

TABELA 381 REDUÇÃO DE TURBINATO NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COREIA DO SUL, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 382 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COREIA DO SUL, POR TIPO, 2022-2031 (VOLUME)

TABELA 383 REDUÇÃO DE TURBINA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COREIA DO SUL, POR TIPO, 2022-2031 (ASP)

TABELA 384 EPISTAXIA NO MERCADO DE DISPOSITIVOS OTORRINOLARINGOLÓGICOS DA COREIA DO SUL, POR TIPO, 2022-2031 (US$ MILHÕES)