Global Enterprise Quantum Computing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.84 Billion

USD

63.35 Billion

2025

2033

USD

5.84 Billion

USD

63.35 Billion

2025

2033

| 2026 –2033 | |

| USD 5.84 Billion | |

| USD 63.35 Billion | |

| % | |

|

Segmentação do Mercado Global de Computação Quântica Empresarial por Componente (Hardware, Software e Serviços), Tecnologia (Recozimento Quântico (Adiabático), Supercondutora, Íon Aprisionado, Ponto Quântico e Outras), Modelo de Implantação (Local e Nuvem), Aplicação (Aprendizado de Máquina/Aprendizado Profundo/IA, Otimização, Simulação e Modelagem de Dados, Segurança Cibernética e Outras), Usuário Final (Saúde e Ciências da Vida, TI e Telecomunicações, Manufatura, Serviços Financeiros, Energia e Serviços Públicos, Aeroespacial e Defesa e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de computação quântica empresarial

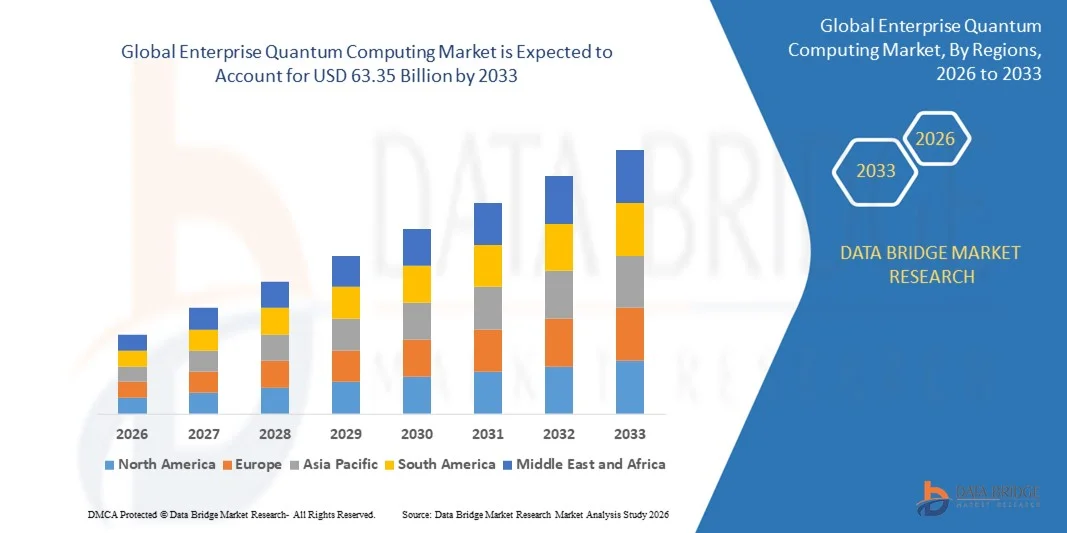

- O mercado global de computação quântica empresarial foi avaliado em US$ 5,84 bilhões em 2025 e deverá atingir US$ 63,35 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 34,70% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda empresarial por recursos computacionais avançados para resolver problemas complexos que são impraticáveis para sistemas clássicos, acelerando a adoção da computação quântica em setores com uso intensivo de dados.

- Além disso, o aumento dos investimentos de governos e grandes empresas, aliado ao rápido progresso em hardware quântico, algoritmos e acessibilidade em nuvem, está fortalecendo a confiança em soluções quânticas de nível empresarial. Esses fatores convergentes estão acelerando as implantações piloto e a comercialização precoce, impulsionando significativamente o crescimento geral do mercado.

Análise do Mercado de Computação Quântica Empresarial

- A computação quântica empresarial refere-se ao uso de processadores quânticos, plataformas de software e sistemas híbridos quântico-clássicos para abordar desafios de otimização, simulação, criptografia e análise avançada em diversos setores.

- A crescente adoção da computação quântica empresarial é impulsionada principalmente por iniciativas de transformação digital, pela crescente complexidade dos dados empresariais e pela necessidade de vantagem competitiva por meio de resultados computacionais mais rápidos e precisos.

- A América do Norte dominou o mercado de computação quântica empresarial com uma participação de cerca de 45% em 2025, devido ao forte financiamento governamental, à adoção precoce por empresas e à presença de desenvolvedores líderes em tecnologia quântica.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de computação quântica empresarial durante o período de previsão, devido ao aumento das iniciativas de transformação digital, à expansão dos gastos com TI nas empresas e aos programas quânticos apoiados pelo governo.

- O segmento de hardware dominou o mercado com uma participação de cerca de 50% em 2025, devido aos grandes investimentos em processadores quânticos, sistemas criogênicos e eletrônica de controle necessários para construir e estabilizar sistemas quânticos. Empresas e organizações voltadas para pesquisa continuam a alocar capital substancial em qubits supercondutores, sistemas de íons aprisionados e infraestrutura de suporte para alcançar contagens de qubits mais altas e taxas de erro mais baixas. Os principais players de tecnologia e laboratórios nacionais estão priorizando o desenvolvimento de hardware como um passo fundamental para a computação quântica escalável e tolerante a falhas.

Escopo do relatório e segmentação do mercado de computação quântica empresarial

|

Atributos |

Principais insights de mercado sobre computação quântica empresarial |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de computação quântica empresarial

Adoção crescente de plataformas de computação quântica baseadas em nuvem

- Uma das principais tendências no mercado de computação quântica empresarial é a crescente adoção de plataformas de computação quântica baseadas em nuvem, à medida que as empresas buscam acesso flexível a recursos quânticos sem investir em infraestrutura local dispendiosa. Os modelos de entrega em nuvem permitem que as organizações experimentem algoritmos quânticos para otimização, aprendizado de máquina e simulação, reduzindo os custos iniciais de hardware e manutenção.

- Por exemplo, a IBM expandiu o acesso à sua plataforma IBM Quantum por meio da IBM Cloud, permitindo que empresas, instituições de pesquisa e desenvolvedores executem cargas de trabalho quânticas em processadores e simuladores quânticos reais. Essa abordagem está acelerando a familiarização das empresas com a computação quântica e apoiando casos de uso comerciais em estágio inicial.

- Grandes fornecedores de tecnologia estão integrando serviços quânticos aos ecossistemas de nuvem existentes, facilitando para as empresas a combinação de fluxos de trabalho de computação clássica e quântica. Esse modelo híbrido está aprimorando a usabilidade e incentivando a experimentação prática em setores como finanças, logística e indústria farmacêutica.

- A crescente disponibilidade de kits de desenvolvimento de software e ofertas de computação quântica como serviço está reduzindo as barreiras técnicas de entrada para empresas. Essas ferramentas permitem que as equipes projetem, testem e aprimorem algoritmos quânticos sem conhecimento profundo de hardware.

- As empresas estão cada vez mais utilizando plataformas quânticas baseadas em nuvem para projetos de prova de conceito focados na resolução de problemas complexos. Essa tendência está ajudando as organizações a avaliar o potencial valor comercial, enquanto se preparam para a futura vantagem quântica.

- A expansão contínua de sistemas quânticos acessíveis pela nuvem está reforçando o ímpeto do mercado, promovendo a adoção em escala, o desenvolvimento colaborativo e a integração gradual da computação quântica nas estratégias digitais das empresas.

Dinâmica do Mercado de Computação Quântica Empresarial

Motorista

Crescente demanda empresarial por recursos avançados de otimização e simulação.

- As empresas estão impulsionando a demanda por computação quântica devido ao seu potencial para resolver problemas de otimização e simulação altamente complexos, difíceis ou ineficientes para sistemas clássicos. Setores como finanças, manufatura, energia e ciências da vida estão explorando abordagens quânticas para aprimorar a tomada de decisões e a eficiência operacional.

- Por exemplo, o JPMorgan Chase fez uma parceria com a IBM para pesquisar algoritmos quânticos para modelagem financeira, otimização de portfólio e análise de risco. Essas iniciativas destacam como as empresas estão investindo ativamente em recursos quânticos para obter vantagens competitivas em ambientes com grande volume de dados.

- A necessidade de otimizar cadeias de suprimentos, redes logísticas e planejamento de produção está impulsionando as empresas a adotarem técnicas de otimização aprimoradas pela computação quântica. A computação quântica oferece a capacidade de avaliar vastos espaços de soluções com mais eficácia do que os métodos tradicionais.

- A simulação de estruturas moleculares e reações químicas é outro fator crítico, especialmente para empresas farmacêuticas e de materiais. As simulações quânticas podem melhorar significativamente a precisão nos processos de descoberta de fármacos e design de materiais.

- O crescente reconhecimento da capacidade da computação quântica em lidar com desafios de alto valor e computacionalmente intensivos está fortalecendo o interesse e o investimento das empresas. Essa demanda está posicionando as tecnologias quânticas como facilitadoras estratégicas para a inovação empresarial de próxima geração.

Restrição/Desafio

Alta complexidade técnica e disponibilidade limitada de talentos qualificados em computação quântica.

- O mercado de computação quântica empresarial enfrenta desafios significativos devido à alta complexidade técnica associada ao desenvolvimento, implantação e manutenção de soluções quânticas. Os sistemas quânticos exigem conhecimento especializado em física, matemática e ciência da computação, o que limita a sua adoção em larga escala pelas empresas.

- Por exemplo, empresas como o Google Quantum AI dependem de equipes de pesquisa altamente especializadas para projetar hardware e algoritmos quânticos, o que evidencia a escassez de profissionais qualificados nessa área. Essa lacuna de talentos dificulta que muitas empresas desenvolvam expertise quântica internamente.

- A disponibilidade limitada de engenheiros e desenvolvedores quânticos qualificados aumenta a dependência de parceiros externos e provedores de nuvem. Essa dependência pode retardar o desenvolvimento de capacidades internas e restringir a personalização de soluções quânticas.

- O desenvolvimento de software quântico envolve paradigmas de programação e técnicas de mitigação de erros incomuns, que diferem significativamente da computação clássica. As empresas frequentemente enfrentam curvas de aprendizado acentuadas ao integrar fluxos de trabalho quânticos em sistemas existentes.

- A combinação de complexidade técnica e escassez de talentos continua sendo um obstáculo crítico para o mercado. Superar esses desafios exigirá investimento contínuo em educação, parcerias e plataformas fáceis de usar para apoiar uma adoção mais ampla por parte das empresas.

Escopo do mercado de computação quântica empresarial

O mercado é segmentado com base em componentes, tecnologia, modelo de implantação, aplicação e usuário final.

- Por componente

Com base nos componentes, o mercado de computação quântica empresarial é segmentado em hardware, software e serviços. O segmento de hardware dominou a maior fatia da receita de mercado, com cerca de 50% em 2025, impulsionado por grandes investimentos em processadores quânticos, sistemas criogênicos e eletrônica de controle necessários para construir e estabilizar sistemas quânticos. Empresas e organizações voltadas para pesquisa continuam a alocar capital substancial em qubits supercondutores, sistemas de íons aprisionados e infraestrutura de suporte para alcançar contagens de qubits mais altas e taxas de erro mais baixas. Os principais players de tecnologia e laboratórios nacionais estão priorizando o desenvolvimento de hardware como um passo fundamental para a computação quântica escalável e tolerante a falhas.

Prevê-se que o segmento de serviços apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por consultoria quântica, integração de sistemas, treinamento e serviços gerenciados. Como a maioria das empresas não possui expertise interna em computação quântica, os provedores de serviços desempenham um papel crucial na identificação de casos de uso, desenvolvimento de algoritmos e implantação híbrida quântico-clássica. Essa mudança reflete uma preferência crescente pela adoção orientada a resultados, em vez da propriedade direta de infraestrutura quântica complexa.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em recozimento quântico (adiabático), supercondutores, íons aprisionados, pontos quânticos e outros. O segmento de supercondutores representou a maior participação na receita em 2025, impulsionado por sua relativa maturidade tecnológica e forte apoio de grandes desenvolvedores quânticos voltados para empresas. Os qubits supercondutores permitem operações de porta mais rápidas e se beneficiam de processos de fabricação de semicondutores já estabelecidos, tornando-os atraentes para empresas que buscam vantagem quântica a curto prazo. Melhorias contínuas nos tempos de coerência e na correção de erros reforçam ainda mais sua posição dominante.

Espera-se que o segmento de íons aprisionados cresça na taxa mais rápida durante o período de previsão, impulsionado por sua alta fidelidade de qubit e tempos de coerência mais longos, que são cruciais para cargas de trabalho empresariais complexas. Empresas que exploram aplicações que exigem alta precisão, como simulação e otimização, estão avaliando cada vez mais os sistemas de íons aprisionados por seu potencial de precisão e escalabilidade. Os avanços contínuos em arquiteturas modulares de armadilhas de íons estão acelerando o interesse empresarial nessa tecnologia.

- Por modelo de implantação

Com base no modelo de implantação, o mercado de computação quântica empresarial é segmentado em infraestrutura local (on-premises) e nuvem. O segmento de nuvem detinha a maior participação na receita de mercado em 2025, visto que as empresas preferiam o acesso a sistemas quânticos baseado em nuvem, sem o custo e a complexidade de possuir hardware físico. A implantação em nuvem permite que as organizações experimentem algoritmos quânticos, escalem o uso sob demanda e integrem fluxos de trabalho quânticos aos ambientes de TI empresariais existentes. Esse modelo reduz significativamente as barreiras de entrada e apoia a inovação colaborativa entre equipes globais.

Prevê-se que o segmento de infraestrutura local registre o crescimento mais rápido de 2026 a 2033, impulsionado pelas crescentes preocupações com a soberania dos dados, a segurança e as cargas de trabalho sensíveis à latência. Grandes empresas, agências governamentais e organizações ligadas à defesa estão investindo em sistemas quânticos locais para manter um controle mais rigoroso sobre dados sensíveis. À medida que a estabilidade do hardware melhora, a implantação local torna-se mais viável para aplicações de missão crítica.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em aprendizado de máquina/aprendizado profundo/IA, otimização, simulação e modelagem de dados, segurança cibernética e outros. O segmento de otimização dominou o mercado em 2025, à medida que as empresas passaram a utilizar ativamente abordagens quânticas para resolver problemas complexos de otimização em logística, cadeias de suprimentos, gestão de portfólio e planejamento. A otimização quântica oferece vantagens significativas de desempenho para problemas multivariáveis que são computacionalmente intensivos para sistemas clássicos. Essa forte consonância com as necessidades imediatas das empresas impulsionou a adoção precoce.

O segmento de aprendizado de máquina/aprendizado profundo/IA deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo crescente interesse em modelos de aprendizado aprimorados por computação quântica e em capacidades de processamento de dados. As empresas estão explorando técnicas quânticas para melhorar a eficiência do treinamento, o reconhecimento de padrões e a precisão dos modelos para conjuntos de dados em larga escala. A convergência entre IA e computação quântica está emergindo como uma área de crescimento de alto impacto.

- Por usuário final

Com base no usuário final, o mercado de computação quântica empresarial é segmentado em saúde e ciências da vida, TI e telecomunicações, manufatura, serviços financeiros, energia e serviços públicos, aeroespacial e defesa, e outros. O segmento de serviços financeiros representou a maior participação na receita em 2025, impulsionado pela forte demanda por soluções quânticas em análise de risco, otimização de portfólio, detecção de fraudes e criptografia. As instituições financeiras são pioneiras na adoção dessa tecnologia devido às suas operações com grande volume de dados e à clara proposta de valor da aceleração quântica. Programas piloto estratégicos e parcerias fortaleceram ainda mais a dominância do segmento de serviços financeiros.

Prevê-se que o segmento de saúde e ciências da vida apresente o crescimento mais acelerado entre 2026 e 2033, impulsionado pelo uso crescente da computação quântica na descoberta de medicamentos, simulação molecular e medicina personalizada. Empresas desse setor estão investindo cada vez mais em ferramentas quânticas para reduzir os prazos de P&D e aprimorar a precisão preditiva. A crescente interseção da computação quântica com a pesquisa biomédica posiciona a área da saúde como um importante motor de crescimento futuro.

Análise Regional do Mercado de Computação Quântica Empresarial

- A América do Norte dominou o mercado de computação quântica empresarial, com a maior participação na receita, em torno de 45% em 2025, impulsionada por forte financiamento governamental, adoção precoce por empresas e a presença de desenvolvedores líderes em tecnologia quântica.

- Empresas em toda a região investem ativamente em hardware quântico, plataformas quânticas baseadas em nuvem e soluções híbridas quântico-clássicas para obter vantagens computacionais iniciais.

- Essa liderança é ainda mais sustentada por um ecossistema digital maduro, infraestrutura de pesquisa avançada e estreita colaboração entre empresas, universidades e agências governamentais, posicionando a América do Norte como o centro global da inovação quântica empresarial.

Análise do Mercado de Computação Quântica Empresarial nos EUA

O mercado de computação quântica empresarial dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado por investimentos agressivos em P&D e iniciativas de comercialização precoce. Empresas dos setores de serviços financeiros, defesa, saúde e TI estão cada vez mais testando soluções quânticas para otimização, simulação e criptografia. Programas federais robustos, pesquisas apoiadas pela defesa e a presença de grandes provedores de nuvem e plataformas quânticas continuam a acelerar a adoção em nível empresarial e o desenvolvimento do ecossistema.

Análise do Mercado Europeu de Computação Quântica Empresarial

Prevê-se que o mercado europeu de computação quântica empresarial cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado por iniciativas regionais coordenadas focadas na soberania tecnológica e na resiliência digital. Empresas dos setores de manufatura, energia e automotivo estão explorando a computação quântica para aprimorar suas capacidades de modelagem e otimização complexas. Estruturas regulatórias favoráveis e colaborações de pesquisa transfronteiriças estão fortalecendo a confiança das empresas na implementação da computação quântica a longo prazo.

Análise do Mercado de Computação Quântica Empresarial no Reino Unido

O mercado de computação quântica empresarial do Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela forte produção de pesquisa acadêmica e pela crescente participação empresarial. As organizações estão integrando cada vez mais recursos quânticos em análises avançadas, cibersegurança e fluxos de trabalho de modelagem financeira. Os programas nacionais de computação quântica e a estreita colaboração entre a indústria e a academia continuam a posicionar o Reino Unido como um importante centro de inovação na Europa.

Análise do Mercado de Computação Quântica Empresarial na Alemanha

Prevê-se que o mercado de computação quântica empresarial na Alemanha registre um crescimento considerável durante o período de previsão, impulsionado pela demanda dos setores de manufatura, automotivo e de engenharia industrial. As empresas alemãs estão focando em simulação e otimização habilitadas por computação quântica para melhorar a eficiência da produção e a pesquisa de materiais. A ênfase do país em engenharia de precisão, segurança de dados e inovação industrial sustenta a adoção contínua dessa tecnologia.

Análise do Mercado de Computação Quântica Empresarial na Região Ásia-Pacífico

O mercado de computação quântica empresarial na região Ásia-Pacífico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pelo aumento das iniciativas de transformação digital, pela expansão dos gastos com TI nas empresas e por programas quânticos apoiados pelo governo. Empresas em toda a região estão adotando cada vez mais modelos de acesso quântico baseados em nuvem para superar as limitações de infraestrutura. O rápido avanço tecnológico e a crescente participação dos setores público e privado estão acelerando o crescimento do mercado.

Análise do Mercado de Computação Quântica Empresarial no Japão

O mercado japonês de computação quântica empresarial está ganhando força, impulsionado por forte apoio governamental e um cenário empresarial voltado para a tecnologia. As empresas japonesas estão focando em aplicações quânticas em ciência de materiais, otimização e manufatura avançada. A ênfase do país em precisão, inovação a longo prazo e integração de computação de alto desempenho continua a sustentar o crescimento constante do mercado.

Análise do Mercado de Computação Quântica Empresarial na China

O mercado de computação quântica empresarial na China representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado por investimentos governamentais em larga escala e pela rápida adoção pelas empresas. As empresas chinesas estão utilizando cada vez mais a computação quântica para aplicações em criptografia, otimização e simulação. As fortes capacidades de desenvolvimento interno e as iniciativas nacionais de infraestrutura digital estão reforçando a posição da China como um importante mercado de computação quântica empresarial.

Participação de mercado da computação quântica empresarial

O setor de computação quântica empresarial é liderado principalmente por empresas já consolidadas, incluindo:

- Intel Corporation (EUA)

- D-Wave Systems Inc. (Canadá)

- CAMBRIDGE QUANTUM COMPUTING LTD. (Reino Unido)

- IBM (EUA)

- QCWare (EUA)

- Rigetti & Co., Inc. (EUA)

- Google (EUA)

- Quantum Circuits, Inc. (EUA)

- Microsoft (EUA)

- Cisco Systems, Inc. (EUA)

- Atos SE (França)

- Huawei Technologies Co., Ltd. (China)

- Robert Bosch GmbH (Alemanha)

- ID Quantique (Suíça)

- Toshiba Europe Limited (Reino Unido)

- Honeywell International Inc. (EUA)

- Accenture (Irlanda)

- FUJITSU (Japão)

- Hitachi, Ltd. (Japão)

Últimos desenvolvimentos no mercado global de computação quântica empresarial

- Em abril de 2024, a IonQ assinou um memorando de entendimento com a Intellian para expandir sua atuação em computação quântica na Coreia do Sul, fortalecendo sua presença em um mercado estrategicamente importante na região Ásia-Pacífico. Essa iniciativa apoia uma adoção mais ampla por empresas, permitindo o acesso regional a sistemas quânticos de íons aprisionados e acelerando a comercialização nos setores de telecomunicações, manufatura e pesquisa avançada, reforçando a globalização do mercado de computação quântica empresarial.

- Em abril de 2024, a IonQ firmou um acordo com a Toyota Tsusho e o AIST para expandir o alcance de seus computadores quânticos no Japão, visando aplicações empresariais voltadas para a indústria e a pesquisa. A colaboração aumenta a penetração no mercado japonês ao alinhar as capacidades quânticas com aplicações focadas em indústria automotiva, ciência de materiais e otimização, atendendo à demanda empresarial de longo prazo em setores de alta precisão.

- Em abril de 2024, a IonQ estabeleceu um centro de computação e redes quânticas de US$ 22 milhões em Chattanooga, Tennessee, como parte de sua estratégia de expansão para ampliar o acesso corporativo e o desenvolvimento do ecossistema. Esse investimento fortalece a infraestrutura quântica regional, apoia o desenvolvimento da força de trabalho e acelera a comercialização, posicionando a IonQ para atender à crescente demanda corporativa por computação quântica como serviço e modelos de computação híbrida.

- Em abril de 2024, a IBM anunciou um investimento de US$ 30 bilhões em P&D nos EUA, como parte de um investimento mais amplo de US$ 150 bilhões, com uma parcela dedicada à computação quântica, além de uma parceria com o Governo Basco para implantar o primeiro IBM Quantum System 2 da Europa na Espanha. Esse desenvolvimento reforça a liderança da IBM em plataformas quânticas corporativas, expande o acesso global a sistemas quânticos avançados e acelera a adoção em empresas europeias que buscam soluções quânticas escaláveis.

- Em fevereiro de 2024, a Microsoft apresentou o chip Majorana 1, o primeiro processador quântico do mundo alimentado por qubits topológicos, marcando um marco crucial rumo à computação quântica tolerante a falhas e escalável. Essa inovação tem implicações significativas para o mercado, pois aborda desafios de longa data relacionados à estabilidade e à correção de erros, fortalece a confiança das empresas em investimentos quânticos de longo prazo e avança o caminho para a comercialização quântica prática e em larga escala.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.