Global Esim Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.38 Billion

USD

4.03 Billion

2024

2032

USD

1.38 Billion

USD

4.03 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 4.03 Billion | |

| % | |

|

Segmentação do Mercado Global de eSIM por Componente (Hardware, Serviços), Conectividade (Voz, SMS e Dados e Somente Dados), Plano de Dados (2GB-5GB, 5GB-10GB, 10GB-25GB, Menos de 2GB e Mais de 25GB), Modelos de Preços (SIMs Pré-pagos e SIMs Pós-pagos), Tipo de Rede (Pública, Privada), Modelo de Implantação (Local e Nuvem), Aplicação (M2M, Eletrônicos de Consumo, Smartphones, Laptops/Tablets, Carros Conectados, Dispositivos Vestíveis, Eletrodomésticos Inteligentes, Rastreamento de Veículos e Outros), Usuário Final (Eletrônicos de Consumo, Automotivo, Manufatura, Varejo, Energia e Serviços Públicos, Transporte e Logística, Residencial, Esportes e Entretenimento, Agricultura e Outros) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de e-SIM

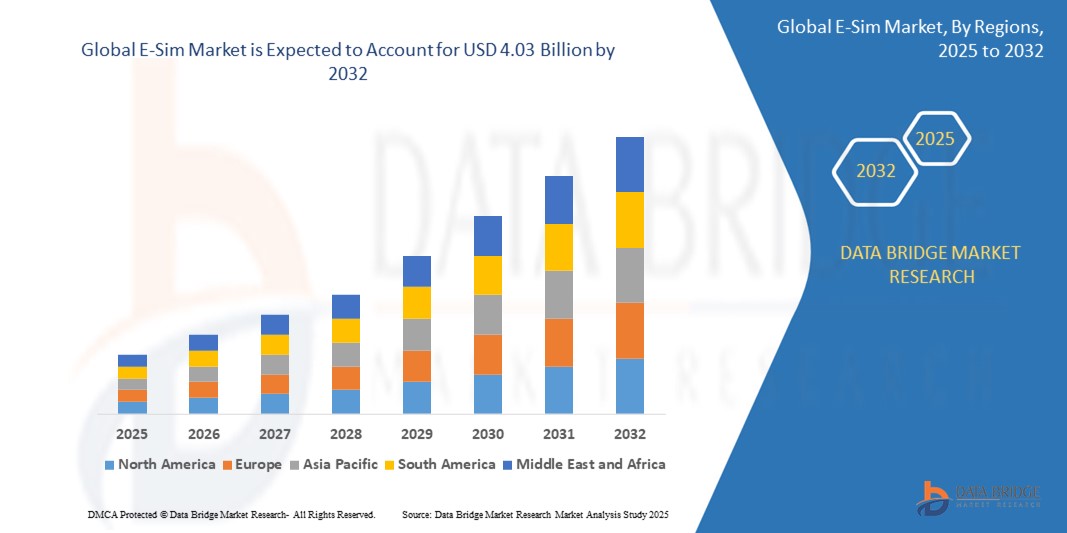

- O mercado global de eSIM foi avaliado em US$ 1,38 bilhão em 2024 e espera-se que alcance US$ 4,03 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 14,30% durante o período de previsão.

- Esse crescimento é impulsionado por fatores como a crescente adoção de dispositivos IoT, a demanda cada vez maior por provisionamento remoto de SIM para aplicações M2M, a expansão da penetração de redes móveis e a crescente preferência por soluções de conectividade compactas e eficientes nos setores de eletrônicos de consumo e automotivo.

Análise do mercado de e-SIM

- O mercado global de módulos de identidade de assinante integrados está migrando para a tecnologia SIM integrada em dispositivos para otimizar a conectividade e simplificar os processos de ativação do usuário.

- Essa tendência é evidente em setores como eletrônicos de consumo e dispositivos vestíveis inteligentes, onde a funcionalidade SIM integrada permite designs mais elegantes e acesso móvel ininterrupto.

- A América do Norte deverá dominar o mercado de eSIM com uma participação de 39,1%, devido à adoção precoce de tecnologias móveis avançadas e à infraestrutura robusta.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de eSIM durante o período de previsão, devido ao aumento da penetração de smartphones e à expansão da infraestrutura de rede móvel.

- Espera-se que o segmento M2M domine o mercado de eSIM com a maior participação de 68,06% em 2025, devido à crescente adoção de dispositivos conectados em diversos setores que exigem soluções de conectividade confiáveis, seguras e gerenciáveis remotamente para aplicações como medição inteligente, rastreamento de ativos, automação industrial e gestão de frotas.

Escopo do relatório e segmentação do mercado de e-SIM

|

Atributos |

Principais informações de mercado sobre e-SIM |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de e-SIM

“Avanços em microscópios cirúrgicos e visualização 3D para cirurgia intraocular”

- O mercado atual de módulos de identidade de assinante integrados está focado na crescente demanda por ativação digital perfeita em dispositivos conectados.

- Os consumidores estão cada vez mais optando por soluções integradas que eliminam a necessidade de cartões físicos tradicionais, especialmente em dispositivos pessoais.

- Os fabricantes de dispositivos estão priorizando a integração de módulos de identidade de assinante programáveis para aumentar a conveniência do usuário e reduzir a complexidade do hardware.

- Por exemplo, muitos dos modelos mais recentes de smartwatches agora oferecem acesso remoto via celular diretamente por meio de tecnologia integrada, sem componentes externos.

- Os provedores de serviços também estão se adaptando, oferecendo planos de assinatura flexíveis que se alinham à mudança para o gerenciamento de identidade digital.

- Em conclusão, essa tendência está moldando um ecossistema mais ágil e fácil de usar, onde os consumidores podem desfrutar de conectividade ininterrupta com maior controle e menor dependência da infraestrutura física.

Dinâmica do mercado de e-SIM

Motorista

“Adoção crescente em eletrônicos de consumo”

- O uso crescente de módulos de identidade de assinante (SIM) integrados em eletrônicos de consumo, como smartphones, tablets e smartwatches, está simplificando o design dos dispositivos e aumentando a conveniência para o usuário.

- Grandes fabricantes como a Apple adotaram essa tecnologia em dispositivos como a série iPhone 15 e o Apple Watch Series 9, que não possuem entrada física para cartão, oferecendo um design mais elegante e maior resistência à água.

- Por exemplo, os consumidores se beneficiam da possibilidade de trocar de operadora de celular digitalmente e gerenciar vários perfis em um único dispositivo, o que aumenta a flexibilidade e a praticidade em viagens.

- O provisionamento remoto via tecnologia integrada reduz a necessidade de visitas à loja ou substituição manual do SIM, com marcas como a Samsung oferecendo esses recursos nos modelos Galaxy Z flip e dobrável.

- Com o aumento da dependência de dispositivos em conectividade constante, essa tendência impulsiona uma demanda crescente, levando empresas a lançarem modelos que suportam apenas módulos integrados para maior segurança e preparação para o futuro.

- Em conclusão, essa mudança está tornando a conectividade integrada um padrão em eletrônicos premium e espera-se que influencie ainda mais a adoção de dispositivos de gama média nos próximos anos.

Oportunidade

“Crescente demanda por conectividade automotiva”

- A crescente demanda por conectividade automotiva avançada está criando novas oportunidades para módulos de identidade de assinante integrados (ESIMs) fornecerem acesso móvel confiável e permanente em veículos.

- Os carros conectados utilizam módulos integrados para suportar funções críticas como navegação interna, comunicação veículo-para-tudo, serviços de emergência, diagnóstico remoto e sistemas de infoentretenimento.

- As montadoras se beneficiam da capacidade de gerenciar remotamente perfis de rede móvel e enviar atualizações de software sem fio, aprimorando a funcionalidade do veículo sem visitas presenciais.

- Por exemplo, veículos elétricos de fabricantes como Tesla e Volkswagen integram módulos embarcados para permitir a troca de dados em tempo real com plataformas em nuvem, otimizando tanto a experiência do motorista quanto a manutenção.

- Essa tecnologia também prepara os veículos para a futura infraestrutura de condução autônoma, que depende da comunicação constante entre veículos e redes.

- Em conclusão, à medida que a conectividade se torna essencial nos veículos modernos, os módulos de identidade do assinante integrados estão posicionados para impulsionar o crescimento a longo prazo e fomentar uma colaboração mais estreita entre as indústrias de telecomunicações e automotiva.

Restrição/Desafio

“Interoperabilidade limitada entre dispositivos e redes”

- A interoperabilidade limitada entre dispositivos, operadoras de telefonia móvel e padrões de rede representa um grande desafio para a adoção de módulos de identidade de assinante incorporados.

- Diferentes fabricantes e operadoras utilizam protocolos de ativação variados, o que causa experiências inconsistentes para o usuário e restringe a troca de operadoras sem problemas.

- Alguns aparelhos estão bloqueados para operadoras específicas ou não são totalmente compatíveis com roaming global, o que pode causar transtornos aos consumidores que viajam ou se mudam para o exterior.

- Por exemplo, um usuário que compra um dispositivo em um país pode enfrentar dificuldades para ativá-lo ou trocar de operadora ao se mudar para outra região devido a problemas de compatibilidade.

- Além disso, muitas operadoras não possuem a infraestrutura necessária para o provisionamento completo via rede sem fio, o que limita a escalabilidade generalizada de módulos embarcados.

- Em conclusão, sem padrões industriais mais robustos e alinhamento regulatório, essa fragmentação na compatibilidade e no suporte continua a retardar a ampla adoção de soluções de conectividade embarcada nos mercados de consumo e corporativo.

Escopo do mercado de e-SIM

O mercado é segmentado com base em componentes, conectividade, plano de dados, modelo de preços, tipo de rede, modo de implantação, aplicação e usuário final.

|

Segmentação |

Subsegmentação |

|

Por componente |

|

|

Por meio da conectividade |

|

|

Por plano de dados |

|

|

Por modelo de precificação

|

|

|

Por tipo de rede |

|

|

Por Modo de Implantação

|

|

|

Por meio de aplicação |

|

|

Por usuário final

|

|

Em 2025, prevê-se que o segmento M2M domine o mercado, com a maior participação no segmento de aplicações.

Espera-se que o segmento M2M domine o mercado de eSIM com a maior participação de 68,06% em 2025, devido à crescente adoção de dispositivos conectados em diversos setores que exigem soluções de conectividade confiáveis, seguras e gerenciáveis remotamente para aplicações como medição inteligente, rastreamento de ativos, automação industrial e gestão de frotas.

Espera-se que os microscópios híbridos representem a maior parcela do segmento de conectividade durante o período de previsão.

Em 2025, espera-se que o segmento de voz, SMS e dados domine o mercado com a maior participação, de 88,10%, devido à crescente demanda por serviços de comunicação integrados e sem interrupções em dispositivos móveis, permitindo que os usuários permaneçam conectados por meio de múltiplos canais com maior flexibilidade e conveniência.

Análise Regional do Mercado de E-SIM

“A América do Norte detém a maior participação no mercado de eSIM”

- A América do Norte ocupa uma posição de liderança no mercado de módulos de identidade de assinante integrados, com uma participação de 39,1%, devido à adoção precoce de tecnologias móveis avançadas e à sua infraestrutura robusta.

- A presença de grandes empresas de tecnologia e provedores de rede nessa região acelerou a implementação e a aceitação de módulos de identidade de assinante incorporados.

- Os consumidores na América do Norte se beneficiam de uma ampla disponibilidade de dispositivos com conectividade integrada, incluindo smartphones, wearables e carros conectados.

- Os marcos regulatórios e as políticas de apoio têm incentivado ainda mais a integração de soluções embarcadas em diversos setores.

- Esta região continua sendo um polo de inovação, com avanços contínuos em tecnologias de provisionamento over-the-air e gerenciamento de redes.

“Prevê-se que a região Ásia-Pacífico registre a maior taxa de crescimento anual composta (CAGR) no mercado de e-SIM.”

- A região da Ásia-Pacífico está testemunhando um rápido crescimento no mercado de módulos de identidade de assinante integrados (ESIM), devido ao aumento da penetração de smartphones e à expansão da infraestrutura de redes móveis.

- Os países desta região estão adotando agressivamente tecnologias de conectividade de última geração, o que favorece a rápida implementação de módulos de identidade de assinante integrados.

- A crescente demanda por dispositivos conectados em setores como eletrônicos de consumo, automotivo e soluções de Internet das Coisas impulsiona essa tendência de crescimento.

- Iniciativas governamentais focadas na transformação digital e em projetos de cidades inteligentes desempenham um papel significativo no incentivo à adoção de conectividade integrada.

- A vasta e diversificada base de consumidores da região cria oportunidades significativas para a expansão do mercado e inovação em serviços de conectividade embarcada.

Participação de mercado do e-SIM

O panorama competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, dados financeiros, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, iniciativas em novos mercados, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produtos, amplitude e profundidade do portfólio de produtos e domínio de aplicações. Os dados acima referem-se apenas ao foco das empresas no mercado.

Os principais líderes de mercado que atuam no setor são:

- Telefónica SA (Espanha)

- Semtech Corporation (EUA)

- Giesecke+Devrient GmbH (Alemanha)

- Propriedade Intelectual da AT&T (EUA)

- Laranja (França)

- Arm Limited (Reino Unido)

- KORE Wireless (EUA)

- Workz (Emirados Árabes Unidos)

- Oasis SmartSIM (EAU)

- Grupo Vodafone (Reino Unido)

- STMicroelectronics (Suíça)

- Thales (França)

- Deutsche Telekom AG (Alemanha)

- NXP Semicondutores (Países Baixos)

- Infineon Technologies AG (Alemanha)

- Telit (Reino Unido)

- IDEMIA (França)

- Sinch (Suécia)

- Singtel (Singapura)

- Etisalat (Emirados Árabes Unidos)

Últimos desenvolvimentos no mercado global de e-SIM

- Em maio de 2023, a Lonestar Cell MTN introduziu a tecnologia E-SIM na Libéria, permitindo que os assinantes trocassem facilmente para dispositivos compatíveis com E-SIM, bastando escanear um código QR nos centros de atendimento, eliminando a necessidade de remover o cartão SIM físico.

- Em março de 2023, a Gcore lançou sua plataforma Zero-Trust 5G E-sim Cloud, oferecendo às organizações em todo o mundo uma solução de rede segura e de alta velocidade. O E-sim definido por software da Gcore facilita conexões seguras com dispositivos remotos, recursos corporativos ou a plataforma de nuvem da Gcore por meio de operadoras 5G regionais.

- Em fevereiro de 2023, a Giesecssske+Devrient (G+D) e a NetLync lançaram o AirOn360 ES, que permite às operadoras de redes móveis implementar recursos como a transferência de SIM sem complicações em iPhones. Esse avanço simplifica os processos de ativação digital e permite que os usuários conectem ou transfiram planos existentes digitalmente com facilidade, suportando vários planos de celular em um único dispositivo.

- Em fevereiro de 2023, a Amdocs e a Drei Austria colaboraram para lançar uma solução inovadora de eSIM. Os clientes da Drei Austria agora podem desfrutar de uma experiência totalmente digital com o SIM, utilizando a tecnologia eSIM da Amdocs, que aprimora a conectividade por meio do inovador aplicativo "up".

- Em janeiro de 2022, a IDEMIA anunciou uma colaboração com a Microsoft para fornecer serviços de conectividade eSIM de última geração. Essa colaboração visa expandir a oferta de conectividade para dispositivos de consumo e M2M/IoT, fortalecendo a posição da IDEMIA no mercado e ampliando sua base de clientes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE ESIM

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE ESIM

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.5 GUIA DE MERCADO

2.6 MODELAGEM MULTIVARIADA

2.7 ANÁLISE DE CIMA PARA BAIXO

2.8 NORMAS DE MEDIÇÃO

2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.1 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.11 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.12 MERCADO GLOBAL DE ESIM: PANORAMA DA PESQUISA

2.13 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISTA

5.2 MAPEAMENTO DE PENETRAÇÃO E POSSÍVEIS DE CRESCIMENTO

5.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO DOS CONCORRENTES

5.4 ANÁLISE DE TECNOLOGIA

5.4.1 TECNOLOGIAS PRINCIPAIS

5.4.2 TECNOLOGIAS COMPLEMENTARES

5.4.3 TECNOLOGIAS ADJACENTES

5.5 PERFIL DA EMPRESA

5.5.1 EMPRESA A

5.5.1.1. LISTA DE AQUISIÇÕES

5.5.1.2. ESTRUTURA ACIONÁRIA

5.5.1.3. CONCORRENTES E ALTERNATIVAS DA EMPRESA

5.5.1.4. MODELO DE NEGÓCIO

5.5.1.5. COMO A EMPRESA GANHA DINHEIRO (CANVAS)

5.5.1.5.1. SEGMENTOS DE CLIENTES DA EMPRESA A

5.5.1.5.2. PROPOSTAS DE VALOR DA EMPRESA A

5.5.1.5.3. CANAIS DA EMPRESA A

5.5.1.5.4. RELACIONAMENTO COM O CLIENTE DA EMPRESA

5.5.1.5.5. FONTES DE RECEITA DA EMPRESA A

5.5.1.5.6. RECURSOS PRINCIPAIS DA EMPRESA A

5.5.1.5.7. ATIVIDADES PRINCIPAIS DA EMPRESA A

5.5.1.5.8. EMPRESA A PARCEIROS PRINCIPAIS

5.5.1.5.9. ESTRUTURA DE CUSTOS DA EMPRESA A

5.5.1.5.10. ANÁLISE SWOT DA EMPRESA A

5.5.2 INTELIGÊNCIA COMPETITIVA

5.5.2.1. DESENVOLVIMENTO ESTRATÉGICO

5.5.2.2. MATRIZ COMPARATIVA DE TECNOLOGIA/PLATAFORMA

5.5.2.3. PROCESSO DE IMPLEMENTAÇÃO DA TECNOLOGIA

5.5.2.3.1. DESAFIOS

5.5.2.3.2. IMPLEMENTAÇÃO INTERNA/IMPLEMENTAÇÃO TERCEIRIZADA (PARA TERCEIROS)

5.5.2.4. GASTOS COM TECNOLOGIA DA EMPRESA

5.5.2.5. ANÁLISE COMPARATIVA DE EMPRESAS

5.5.2.5.1. BASE DE CLIENTES

5.5.2.5.2. POSICIONAMENTO DE SERVIÇO

5.5.2.5.3. FEEDBACK/AVALIAÇÃO DO CLIENTE

5.5.2.5.4. ALCANCE DA APLICAÇÃO

5.5.2.5.5. PARTICIPAÇÃO DE MERCADO

5.6 DETALHES DO FINANCIAMENTO — DADOS DO INVESTIDOR, MOTIVO DO INVESTIMENTO (APRESENTADO PELO INVESTIDOR)

6. MERCADO GLOBAL DE ESIM, POR COMPONENTE

6.1 VISÃO GERAL

6.2 HARDWARE

6.3 SERVIÇOS

7 MERCADO GLOBAL DE ESIM, POR ARQUITETURA

7.1 VISÃO GERAL

7.2 M2M ESIM ARQUITETURA

7.3 ARQUITETURA ESIM DE ELETRÔNICA DE CONSUMO

8. MERCADO GLOBAL DE ESIM, POR USUÁRIO FINAL

8.1 VISÃO GERAL

8.2 FABRICAÇÃO

8.2.1 POR COMPONENTE

8.2.1.1. HARDWARE

8.2.1.2. SERVIÇOS

8.3 ELETRÔNICOS DE CONSUMO

8.3.1 POR TIPO

8.3.1.1. SMARTPHONES

8.3.1.2. LAPTOPS

8.3.1.3. COMPRIMIDOS

8.3.1.4. DISPOSITIVOS VESTÍVEIS

8.3.2 POR COMPONENTE

8.3.2.1. HARDWARE

8.3.2.2. SERVIÇOS

8.4 VAREJO

8.4.1 POR COMPONENTE

8.4.1.1. HARDWARE

8.4.1.2. SERVIÇOS

8.5 TRANSPORTE E LOGÍSTICA

8.5.1 POR COMPONENTE

8.5.1.1. HARDWARE

8.5.1.2. SERVIÇOS

8.6 AUTOMOTIVO

8.6.1 POR TIPO

8.6.1.1. CARROS CONECTADOS

8.6.1.2. SISTEMAS DE EMERGÊNCIA

8.6.1.3. OUTROS

8.6.2 POR COMPONENTE

8.6.2.1. HARDWARE

8.6.2.2. SERVIÇOS

8.7 ENERGIA E SERVIÇOS PÚBLICOS

8.7.1 POR COMPONENTE

8.7.1.1. HARDWARE

8.7.1.2. SERVIÇOS

8.8 RESIDENCIAL

8.8.1 POR COMPONENTE

8.8.1.1. HARDWARE

8.8.1.2. SERVIÇOS

8.9 ESPORTES E ENTRETENIMENTO

8.9.1 POR COMPONENTE

8.9.1.1. HARDWARE

8.9.1.2. SERVIÇOS

8.1 AGRICULTURA

8.10.1 POR COMPONENTE

8.10.1.1. HARDWARE

8.10.1.2. SERVIÇOS

8.11 OUTROS

9. MERCADO GLOBAL DE ESIM, POR REGIÃO

9.1 MERCADO GLOBAL DE ESIM (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

9.1.1 AMÉRICA DO NORTE

9.1.1.1. EUA

9.1.1.2. CANADÁ

9.1.1.3. MÉXICO

9.1.2 EUROPA

9.1.2.1. ALEMANHA

9.1.2.2. FRANÇA

9.1.2.3. Reino Unido

9.1.2.4. ITÁLIA

9.1.2.5. ESPANHA

9.1.2.6. RÚSSIA

9.1.2.7. TURQUIA

9.1.2.8. BÉLGICA

9.1.2.9. PAÍSES BAIXOS

9.1.2.10. SUÍÇA

9.1.2.11. RESTO DA EUROPA

9.1.3 ÁSIA-PACÍFICO

9.1.3.1. JAPÃO

9.1.3.2. CHINA

9.1.3.3. COREIA DO SUL

9.1.3.4. ÍNDIA

9.1.3.5. AUSTRÁLIA

9.1.3.6. CINGAPURA

9.1.3.7. TAILÂNDIA

9.1.3.8. MALÁSIA

9.1.3.9. INDONÉSIA

9.1.3.10. FILIPINAS

9.1.3.11. RESTO DA ÁSIA-PACÍFICO

9.1.4 AMÉRICA DO SUL

9.1.4.1. BRASIL

9.1.4.2. ARGENTINA

9.1.4.3. RESTO DA AMÉRICA DO SUL

9.1.5 ORIENTE MÉDIO E ÁFRICA

9.1.5.1. ÁFRICA DO SUL

9.1.5.2. ARÁBIA SAUDITA

9.1.5.3. EGITO

9.1.5.4. ISRAEL

9.1.5.5. RESTO DO ORIENTE MÉDIO E DA ÁFRICA

9.2 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

10 MERCADO GLOBAL DE ESIM, PANORAMA DAS EMPRESAS

10.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

10.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

10.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

10.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

10.5 FUSÕES E AQUISIÇÕES

10.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

10.7 EXPANSÕES

10.8 ALTERAÇÕES REGULAMENTARES

10.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

11. MERCADO GLOBAL DE ESIM, ANÁLISE SWOT

12 MERCADO GLOBAL DE ESIM, PERFIL DA EMPRESA

12.1 STMICROELECTRONICS

12.1.1 PERFIL DA EMPRESA

12.1.2 ANÁLISE DE RECEITAS

12.1.3 PRESENÇA GEOGRÁFICA

12.1.4 PORTFÓLIO DE PRODUTOS

12.1.5 DESENVOLVIMENTOS RECENTES

12.2 NXP SEMICONDUTORES

12.2.1 PERFIL DA EMPRESA

12.2.2 ANÁLISE DE RECEITAS

12.2.3 PRESENÇA GEOGRÁFICA

12.2.4 PORTFÓLIO DE PRODUTOS

12.2.5 DESENVOLVIMENTOS RECENTES

12.3 GRUPO THALES

12.3.1 PERFIL DA EMPRESA

12.3.2 ANÁLISE DE RECEITAS

12.3.3 PRESENÇA GEOGRÁFICA

12.3.4 PORTFÓLIO DE PRODUTOS

12.3.5 DESENVOLVIMENTOS RECENTES

12.4 NTT DOCOMO, INC.

12.4.1 PERFIL DA EMPRESA

12.4.2 ANÁLISE DE RECEITAS

12.4.3 PRESENÇA GEOGRÁFICA

12.4.4 PORTFÓLIO DE PRODUTOS

12.4.5 DESENVOLVIMENTOS RECENTES

12,5 SINGTEL

12.5.1 PERFIL DA EMPRESA

12.5.2 ANÁLISE DE RECEITAS

12.5.3 PRESENÇA GEOGRÁFICA

12.5.4 PORTFÓLIO DE PRODUTOS

12.5.5 DESENVOLVIMENTOS RECENTES

12.6 TELEFÓNICA SA

12.6.1 PERFIL DA EMPRESA

12.6.2 ANÁLISE DE RECEITAS

12.6.3 PRESENÇA GEOGRÁFICA

12.6.4 PORTFÓLIO DE PRODUTOS

12.6.5 DESENVOLVIMENTOS RECENTES

12.7 SIERRA SEM FIO

12.7.1 PERFIL DA EMPRESA

12.7.2 ANÁLISE DE RECEITAS

12.7.3 PRESENÇA GEOGRÁFICA

12.7.4 PORTFÓLIO DE PRODUTOS

12.7.5 DESENVOLVIMENTOS RECENTES

12.8 INFINEON TECHNOLOGIESAG

12.8.1 PERFIL DA EMPRESA

12.8.2 ANÁLISE DE RECEITAS

12.8.3 PRESENÇA GEOGRÁFICA

12.8.4 PORTFÓLIO DE PRODUTOS

12.8.5 DESENVOLVIMENTOS RECENTES

12.9 GIESECKE+DEVRIENT MOBILE SECURITY GMBH

12.9.1 PERFIL DA EMPRESA

12.9.2 ANÁLISE DE RECEITAS

12.9.3 PRESENÇA GEOGRÁFICA

12.9.4 PORTFÓLIO DE PRODUTOS

12.9.5 DESENVOLVIMENTOS RECENTES

12.1 AT&T

12.10.1 PERFIL DA EMPRESA

12.10.2 ANÁLISE DE RECEITAS

12.10.3 PRESENÇA GEOGRÁFICA

12.10.4 PORTFÓLIO DE PRODUTOS

12.10.5 DESENVOLVIMENTOS RECENTES

12.11 LARANJA

12.11.1 PERFIL DA EMPRESA

12.11.2 ANÁLISE DE RECEITAS

12.11.3 PRESENÇA GEOGRÁFICA

12.11.4 PORTFÓLIO DE PRODUTOS

12.11.5 DESENVOLVIMENTOS RECENTES

12.12 IDEMIA

12.12.1 PERFIL DA EMPRESA

12.12.2 ANÁLISE DE RECEITAS

12.12.3 PRESENÇA GEOGRÁFICA

12.12.4 PORTFÓLIO DE PRODUTOS

12.12.5 DESENVOLVIMENTOS RECENTES

12.13 CLX COMUNICAÇÕES

12.13.1 PERFIL DA EMPRESA

12.13.2 ANÁLISE DE RECEITAS

12.13.3 PRESENÇA GEOGRÁFICA

12.13.4 PORTFÓLIO DE PRODUTOS

12.13.5 DESENVOLVIMENTOS RECENTES

12.14 MAÇÃ

12.14.1 PERFIL DA EMPRESA

12.14.2 ANÁLISE DE RECEITAS

12.14.3 PRESENÇA GEOGRÁFICA

12.14.4 PORTFÓLIO DE PRODUTOS

12.14.5 DESENVOLVIMENTOS RECENTES

12.15 DEUTSCHE TELEKOM AG

12.15.1 PERFIL DA EMPRESA

12.15.2 ANÁLISE DE RECEITAS

12.15.3 PRESENÇA GEOGRÁFICA

12.15.4 PORTFÓLIO DE PRODUTOS

12.15.5 DESENVOLVIMENTOS RECENTES

12.16 GRUPO VODAFONE

12.16.1 PERFIL DA EMPRESA

12.16.2 ANÁLISE DE RECEITAS

12.16.3 PRESENÇA GEOGRÁFICA

12.16.4 PORTFÓLIO DE PRODUTOS

12.16.5 DESENVOLVIMENTOS RECENTES

12.17 TELIT

12.17.1 PERFIL DA EMPRESA

12.17.2 ANÁLISE DE RECEITAS

12.17.3 PRESENÇA GEOGRÁFICA

12.17.4 PORTFÓLIO DE PRODUTOS

12.17.5 DESENVOLVIMENTOS RECENTES

12.18 CONEXÃO TELENOR

12.18.1 PERFIL DA EMPRESA

12.18.2 ANÁLISE DE RECEITAS

12.18.3 PRESENÇA GEOGRÁFICA

12.18.4 PORTFÓLIO DE PRODUTOS

12.18.5 DESENVOLVIMENTOS RECENTES

12.19 SAMSUNG

12.19.1 PERFIL DA EMPRESA

12.19.2 ANÁLISE DE RECEITAS

12.19.3 PRESENÇA GEOGRÁFICA

12.19.4 PORTFÓLIO DE PRODUTOS

12.19.5 DESENVOLVIMENTOS RECENTES

12.2 ETISALAT

12.20.1 PERFIL DA EMPRESA

12.20.2 ANÁLISE DE RECEITAS

12.20.3 PRESENÇA GEOGRÁFICA

12.20.4 PORTFÓLIO DE PRODUTOS

12.20.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

13 RELATÓRIOS RELACIONADOS

14 QUESTIONÁRIO

15 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.