Global Familial Breast Cancer Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.15 Billion

USD

8.43 Billion

2025

2033

USD

3.15 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 3.15 Billion | |

| USD 8.43 Billion | |

| % | |

|

Segmentação do Mercado de Tratamento do Câncer de Mama Familiar Global, por Tratamento (Quêmioterapia, Terapia Radiativa, Aconselhamento Genético, Medicamentos e Outros), Diagnóstico (Teste Genético, Ressonância Magnética por Imagem (MRI), Mamografia e Outros), Via de Administração (Oral, Parenteral e Outros), Usuários finais (Hospitais, Clínicas Especiais, Homecare e Outros), Canal de Distribuição ( Farmácia Hospitalar, Farmácia Varejista, Farmácia Online e Outros) - Tendências e Previsão da Indústria para 2033

Mercado Familiar de Tratamento do Câncer de MamaVisão geral

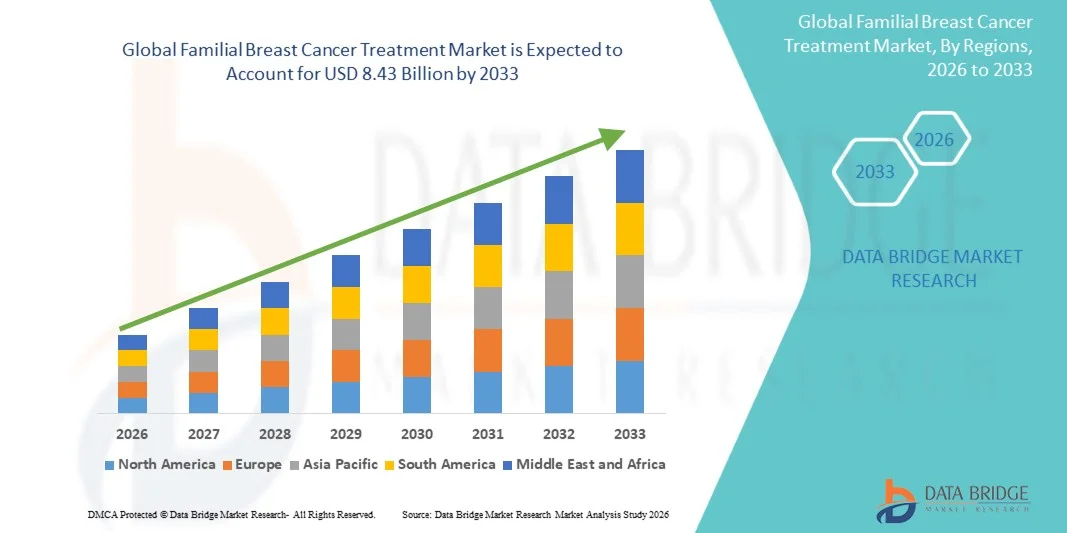

O Mercado Familiar de Tratamento do Câncer de Mama foi avaliado em3,15 mil milhões de dólares em 2025e está projetado para atingir8,43 mil milhões de dólares até 2033, crescendo emCAGR de 13,10% de 2026 a 2033. O mercado está experimentando um crescimento consistente impulsionado pelo aumento da prevalência do câncer de mama hereditário, pelo aumento da adoção de testes genéticos, pelos avanços em terapias direcionadas e pela crescente conscientização sobre abordagens personalizadas de tratamento do câncer.

A crescente identificação de BRCA1, BRCA2 e outras mutações genéticas associadas ao cancro da mama familiar, combinada com melhorias na medicina de precisão e nos programas de detecção precoce, está a encorajar os pacientes e os prestadores de cuidados de saúde a adoptarem soluções de tratamento avançadas. Terapias direcionadas, inibidores de PARP, imunoterapias e estratégias de tratamento personalizadas estão substituindo cada vez mais as abordagens convencionais em muitos mercados, oferecendo melhores resultados clínicos, redução da toxicidade relacionada ao tratamento e gerenciamento mais eficaz da doença. Os crescentes investimentos na investigação oncológica, a expansão dos serviços de aconselhamento genético e o aumento das despesas com cuidados de saúde estão a apoiar ainda mais a adopção de soluções inovadoras de tratamento familiar do cancro da mama em regiões desenvolvidas e emergentes.

Principais tendências e insights do mercado

- A América do Norte dominou o Mercado Familiar de Tratamento do Câncer de Mama com a maior participação de receita de 38,6% em 2025, apoiada por infraestrutura avançada de saúde, aumento da adoção de testes genéticos, forte presença de instituições de pesquisa oncológica e aumento de investimentos em terapias direcionadas para câncer de mama hereditário.

- OO segmento oral dominou o mercado com 54,3% de participação em 2025, devido à crescente adoção de terapias orais direcionadas, terapias hormonais e tratamentos de manutenção de longo prazo para pacientes com câncer de mama hereditário.

- Espera-se que a Ásia-Pacífico seja a região que mais cresce, com uma CAGR de 9,1% entre 2026 e 2033, impulsionada pelo aumento da incidência do cancro da mama, pela melhoria das capacidades de diagnóstico, pela expansão dos programas de rastreio genético e pelos crescentes investimentos em cuidados de saúde na China, na Índia e no Japão.

- Os inibidores de PARP são o tipo de tratamento de crescimento mais rápido, projetado para registrar um CAGR de 10,2%, refletindo a crescente demanda por opções de tratamento direcionadas, avanços em terapias baseadas em biomarcadores e adoção clínica de medicamentos de precisão para pacientes hereditários com câncer de mama.

- O segmento de Hospitais e Centros Oncológicos domina a categoria de usuários finais, com uma participação de receita de 52,8% em 2025, liderada pelo número crescente de instalações especializadas para tratamento de câncer, disponibilidade de tecnologias avançadas de diagnóstico e preferência crescente por cuidados multidisciplinares de câncer.

Tamanho e previsão do mercado

- Valor de mercado global (2025): US$ 3,15 bilhões

- Valor de mercado esperado (2033): US$ 8,43 bilhões

- Previsão CAGR (2026–2033): 13,10%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Escopo do relatório e mercado de tratamento de câncer de mama familiarSegmentação

|

Atributos |

Chave do tratamento do câncer de mama familiarInformações de mercado |

|

Segmentos cobertos |

|

|

Países abrangidos |

América do Norte · NÓS. · Canadá · México Europa · Alemanha · França · Reino Unido · Holanda · Suíça · Bélgica · Rússia · Itália · Espanha · Peru · Resto da Europa Ásia-Pacífico ·China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Oriente Médio e África · Arábia Saudita · E.U.A. · África do Sul · Egito ·Israel · Resto do Médio Oriente e África Ámérica do Sul · Brasil ·Argentina · Resto da América do Sul |

|

Principais participantes do mercado |

• AstraZeneca (Reino Unido) |

|

Oportunidades de mercado |

· Aumento da adoção de testes genéticos e medicina personalizada · Aumento da demanda por terapias direcionadas e medicamentos oncológicos avançados · Expansão dos Programas de Detecção Precoce e Triagem |

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes players, os relatórios de mercado com curadoria da Data Bridge Market Research também incluem análises especializadas aprofundadas, produção e capacidade da empresa representada geograficamente, layouts de rede de distribuidores e parceiros, análise detalhada e atualizada de tendências de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de tratamento do câncer de mama familiar

Tendência: crescente adoção de abordagens oncológicas personalizadas e de precisão

Os prestadores de cuidados de saúde estão cada vez mais a adotar abordagens personalizadas de tratamento do cancro da mama familiar para melhorar os resultados clínicos dos pacientes com cancro da mama hereditário, especialmente aqueles com BRCA1, BRCA2 e outras mutações genéticas. O uso crescente de testes genéticos, identificação de biomarcadores e sequenciamento de próxima geração está permitindo que os médicos desenvolvam planos de tratamento direcionados com base em perfis individuais de pacientes. A integração de inibidores de PARP, como olaparibe e talazoparibe, transformou significativamente as estratégias de tratamento para pacientes com mutações germinativas no BRCA. Em 2023, a expansão da aprovação e a adoção clínica contínua de terapias direcionadas destacaram a mudança crescente em direção à medicina de precisão, enquanto os programas de aconselhamento genético estão ajudando a identificar indivíduos de alto risco e a apoiar estratégias de intervenção precoce

Dinâmica do mercado de tratamento familiar do câncer de mama

Motorista-chave do mercado: aumento da prevalência do câncer de mama hereditário e crescente adoção de testes genéticos

A crescente incidência de casos de cancro da mama associados a mutações genéticas herdadas está a criar uma procura significativa de soluções para o tratamento do cancro da mama familiar. Aproximadamente 5–10% de todos os casos de cancro da mama são considerados hereditários, estando as mutações BRCA1 e BRCA2 entre os contribuintes genéticos mais comuns. A crescente conscientização sobre os riscos hereditários de câncer, a expansão dos programas de triagem genética e as recomendações das organizações de saúde para testes baseados em risco estão acelerando o crescimento do mercado. Os sistemas de saúde na América do Norte e na Europa estão a incorporar cada vez mais testes genéticos e aconselhamento nos percursos de cuidados oncológicos, permitindo diagnósticos precoces, estratégias preventivas e seleção de terapias direcionadas para populações de pacientes geneticamente definidas.

Principais restrições/desafios: alto custo de testes genéticos e terapias direcionadas avançadas

Um grande desafio no Mercado de Tratamento do Câncer de Mama Familiar é o alto custo associado a testes genéticos, diagnósticos moleculares e terapias direcionadas avançadas. O perfil genômico abrangente e o sequenciamento de próxima geração podem envolver despesas significativas, limitando a acessibilidade em mercados em desenvolvimento e sensíveis aos preços. Além disso, tratamentos direcionados, como inibidores de PARP e outros medicamentos oncológicos de precisão, muitas vezes requerem terapia e monitoramento de longo prazo, aumentando a carga geral de tratamento para pacientes e sistemas de saúde. A disponibilidade limitada de serviços de aconselhamento genético e de infra-estruturas especializadas em oncologia nas economias emergentes restringe ainda mais a adopção generalizada.

Oportunidade chave de mercado: Expansão da triagem genética preventiva e soluções oncológicas baseadas em IA

A crescente integração de inteligência artificial, análise genômica e tecnologias digitais de saúde apresenta uma grande oportunidade para o mercado de Tratamento do Câncer de Mama Familiar. Plataformas alimentadas por IA estão sendo desenvolvidas para analisar dados genéticos, prever o risco de câncer, apoiar a seleção de tratamentos e melhorar o monitoramento dos pacientes. Espera-se que a crescente adopção de iniciativas de rastreio genético de base populacional e de programas de avaliação de risco expanda a identificação precoce de casos hereditários de cancro da mama. Por exemplo, várias instituições de saúde e programas de investigação a nível mundial estão a explorar plataformas genómicas baseadas em IA para melhorar os fluxos de trabalho de medicina de precisão, criando novas oportunidades de crescimento nos mercados de saúde desenvolvidos e emergentes.

Escopo de mercado do tratamento do câncer de mama familiar

O mercado de Tratamento do Câncer de Mama Familiar é segmentado com base em tratamento, diagnóstico, via de administração, usuários finais e canal de distribuição.

- Por tratamento

Com base no tratamento, o Mercado Familiar de Tratamento do Câncer de Mama é segmentado em quimioterapia, radioterapia, aconselhamento genético, medicamentos, entre outros. OO segmento de medicamentos dominou o mercado com 42,6% de participação em 2025, devido à crescente adoção de terapias direcionadas, inibidores de PARP, terapias hormonais e abordagens de tratamento personalizadas para pacientes com câncer de mama hereditário. O crescimento do segmento é apoiado pelo aumento da prevalência de mutações BRCA1 e BRCA2 e pelo aumento da demanda por soluções oncológicas de precisão. Terapias avançadas, como os inibidores de PARP, melhoraram os resultados do tratamento entre pacientes com mutações genéticas hereditárias. As crescentes aprovações de medicamentos específicos, o aumento dos investimentos em investigação farmacêutica e a expansão dos canais de medicamentos oncológicos estão a reforçar ainda mais a adoção do segmento. Além disso, os prestadores de cuidados de saúde estão cada vez mais a mudar das abordagens de tratamento convencionais para terapias baseadas em biomarcadores, melhorando a eficácia do tratamento e os resultados dos pacientes. A disponibilidade de opções avançadas de medicamentos nos mercados de saúde desenvolvidos e o aumento da acessibilidade nas economias emergentes também contribuem para o domínio do mercado.

OEspera-se que o segmento de aconselhamento genético testemunhe o CAGR mais rápido de 10,5% de 2026 a 2033, impulsionado pela crescente conscientização sobre os riscos hereditários de câncer e pela crescente importância da identificação precoce dos riscos genéticos. O aconselhamento genético permite que pacientes e familiares compreendam os riscos hereditários do câncer e apoia decisões informadas de tratamento e prevenção. A crescente adoção de programas de testes genéticos, o aumento das recomendações para o rastreio do cancro hereditário e a integração de serviços de aconselhamento nos cuidados oncológicos estão a acelerar o crescimento do segmento. Os sistemas de saúde estão a concentrar-se em estratégias preventivas de oncologia, levando a um aumento da procura de especialistas genéticos e plataformas de aconselhamento. Além disso, os avanços nas tecnologias genómicas e a crescente consciencialização sobre a medicina personalizada estão a criar oportunidades significativas para serviços de aconselhamento genético a nível mundial.

- Por diagnóstico

Com base no diagnóstico, o Mercado Familiar de Tratamento do Câncer de Mama é segmentado em testes genéticos, ressonância magnética (MRI), mamografia, entre outros. OO segmento de testes genéticos dominou o mercado com uma participação de 45,8% em 2025, apoiada pela crescente procura pela identificação de mutações hereditárias do cancro da mama e pela melhoria das decisões de tratamento personalizadas. Os testes genéticos desempenham um papel crucial na detecção de BRCA1, BRCA2 e outros riscos relacionados a mutações entre indivíduos com histórico familiar de câncer de mama. A crescente adoção de tecnologias de sequenciação de próxima geração e a diminuição dos custos dos testes genómicos estão a apoiar uma utilização clínica mais ampla. O aumento da conscientização sobre programas de triagem preventiva e avaliação de risco está impulsionando ainda mais a expansão do segmento. Além disso, os prestadores de cuidados de saúde estão cada vez mais a integrar testes genéticos em fluxos de trabalho oncológicos padrão para permitir a seleção de terapias direcionadas e melhorar os resultados dos pacientes. Iniciativas governamentais e investimentos crescentes em diagnóstico molecular reforçam a posição de liderança deste segmento.

OO segmento de testes genéticos deve registrar o CAGR mais rápido de 11,2% de 2026 a 2033, impulsionado pelos rápidos avanços na medicina genômica e pela crescente adoção de painéis abrangentes sobre câncer hereditário. A crescente ênfase na detecção precoce e nas estratégias de tratamento personalizadas está encorajando mais pacientes a se submeterem ao rastreio genético. A disponibilidade de tecnologias de sequenciação acessíveis e melhores políticas de reembolso nos mercados desenvolvidos estão a acelerar a adoção. Além disso, as crescentes colaborações entre empresas de diagnóstico e prestadores de cuidados de saúde estão a expandir o acesso a soluções de testes genéticos. Espera-se que o uso crescente de análises genômicas baseadas em IA e plataformas de medicina de precisão melhore ainda mais a precisão do diagnóstico e apoie o crescimento futuro do mercado.

- Por Rota de Administração

Com base na via de administração, o Mercado Familiar de Tratamento do Câncer de Mama é segmentado em oral, parenteral, entre outros. OO segmento oral dominou o mercado com 54,3% de participação em 2025, devido à crescente adoção de terapias orais direcionadas, terapias hormonais e tratamentos de manutenção de longo prazo para pacientes com câncer de mama hereditário. Os medicamentos orais proporcionam maior conveniência ao paciente, melhor adesão ao tratamento e redução da dependência de visitas hospitalares em comparação com terapias baseadas em infusão. O aumento da disponibilidade de medicamentos oncológicos orais, incluindo tratamentos direcionados para casos de cancro da mama com mutação específica, está a apoiar o crescimento do segmento. O segmento é ainda mais fortalecido pela crescente preferência por modelos de tratamento ambulatorial e gestão de medicamentos domiciliares. As empresas farmacêuticas estão focadas no desenvolvimento de terapias orais inovadoras com melhores perfis de segurança e eficácia. Além disso, a crescente adoção de regimes de tratamento personalizados está a aumentar a procura de opções terapêuticas orais a nível mundial.

OEspera-se que o segmento parenteral testemunhe o CAGR mais rápido de 9,4% de 2026 a 2033, impulsionado pela utilização crescente de quimioterapia injetável, produtos biológicos e terapias direcionadas avançadas. A administração parenteral continua importante para pacientes que necessitam de tratamento intensivo de câncer e manejo hospitalar. A crescente adoção de anticorpos monoclonais e terapias de precisão injetáveis está contribuindo para a expansão do segmento. Os avanços nas tecnologias de administração de medicamentos e a melhoria dos sistemas de gestão de infusões estão a aumentar a segurança e a eficácia do tratamento. Além disso, o aumento dos investimentos em infraestruturas oncológicas e em centros especializados em cancro está a apoiar o crescimento de soluções de tratamento parentérico.

- Por usuários finais

Com base nos usuários finais, o Mercado Familiar de Tratamento do Câncer de Mama é segmentado em hospitais, clínicas especializadas, atendimento domiciliar, entre outros. OO segmento de hospitais dominou o mercado com 51,7% de participação em 2025, devido à disponibilidade de infraestrutura oncológica avançada, profissionais de saúde especializados e instalações de tratamento abrangentes. Os hospitais fornecem acesso a testes genéticos, quimioterapia, radioterapia, terapias direcionadas e serviços multidisciplinares de tratamento do câncer em uma única instalação. O número crescente de centros de tratamento do cancro e o aumento das despesas com saúde estão a apoiar o domínio do segmento. Os hospitais também estão adotando tecnologias diagnósticas e terapêuticas avançadas para melhorar o manejo do câncer de mama hereditário. Além disso, a disponibilidade de oncologistas especializados e conselheiros genéticos fortalece o papel dos hospitais na prestação do tratamento.

OEspera-se que o segmento de Clínicas Especializadas testemunhe o CAGR mais rápido de 10,1% de 2026 a 2033, impulsionado pela crescente procura de cuidados oncológicos personalizados e de serviços especializados de gestão do cancro hereditário. Clínicas especializadas fornecem conhecimento especializado em tratamento, diagnóstico mais rápido e planejamento terapêutico personalizado para os pacientes. A expansão dos centros de oncologia de precisão e das clínicas oncológicas privadas está a aumentar a acessibilidade aos cuidados especializados. A crescente preferência dos pacientes por instalações dedicadas ao tratamento do câncer e a maior disponibilidade de serviços de aconselhamento genético estão apoiando ainda mais o crescimento do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o Mercado Familiar de Tratamento do Câncer de Mama é segmentado em farmácia hospitalar, farmácia de varejo, farmácia on-line, entre outros. OO segmento de Farmácia Hospitalar dominou o mercado com 48,9% de participação em 2025, apoiado pela crescente necessidade de medicamentos oncológicos sujeitos a receita médica e gestão especializada de medicamentos. As farmácias hospitalares garantem o manuseio, armazenamento e distribuição controlados adequados de terapias avançadas contra o câncer. O segmento se beneficia da integração direta com departamentos de oncologia e programas de monitoramento de pacientes. A crescente adoção de terapias específicas e regimes de tratamento complexos está a impulsionar a procura de distribuição de medicamentos em hospitais. Além disso, os hospitais proporcionam uma melhor coordenação entre médicos, farmacêuticos e pacientes, melhorando a adesão e a segurança ao tratamento.

OEspera-se que o segmento de Farmácia Online testemunhe o CAGR mais rápido de 12,0% de 2026 a 2033, impulsionado pela crescente adoção de cuidados de saúde digitais e pela crescente procura de acesso conveniente a medicamentos de longo prazo. As farmácias online estão a melhorar a disponibilidade de medicamentos sujeitos a receita médica, especialmente para pacientes que necessitam de tratamento contínuo e terapias de acompanhamento. A crescente penetração da Internet, as plataformas digitais de saúde e os serviços de entrega ao domicílio estão a acelerar a adoção. Além disso, espera-se que o aumento da aceitação de soluções de farmácia eletrónica e a melhoria da acessibilidade aos cuidados de saúde nos mercados emergentes apoiem o crescimento futuro do segmento.

Análise regional do mercado de tratamento de câncer de mama familiar

A América do Norte dominou o mercado familiar de tratamento do câncer de mama e foi responsável pela maior participação na receita de38,6% em 2025, apoiado por infra-estruturas avançadas de cuidados de saúde, pela crescente adopção de testes genéticos, pela forte presença de instituições de investigação oncológica e pelo aumento dos investimentos em terapias específicas para o cancro da mama hereditário. A região beneficia da disponibilidade de tecnologias de diagnóstico avançadas, do acesso generalizado à medicina de precisão e da forte adopção de abordagens de tratamento personalizadas, incluindo inibidores de PARP e serviços de aconselhamento genético. O foco crescente na detecção precoce, nas estratégias de prevenção do câncer e nos avanços contínuos no diagnóstico molecular estão fortalecendo ainda mais a posição de liderança da América do Norte no mercado global.

Visão do mercado de tratamento do câncer de mama familiar nos EUA

O mercado de Tratamento do Câncer de Mama Familiar dos EUA está testemunhando um forte crescimento devido ao aumento da prevalência do câncer de mama hereditário, ao aumento da demanda por testes genéticos e a investimentos significativos em pesquisa oncológica e desenvolvimento de medicamentos. O sistema de saúde bem estabelecido do país, a presença das principais empresas farmacêuticas e de biotecnologia e a crescente adoção de soluções oncológicas de precisão estão impulsionando a expansão do mercado. Além disso, a crescente sensibilização relativamente aos testes de mutação BRCA, ao aconselhamento genético, às terapias direcionadas e aos planos de tratamento personalizados está a acelerar a adoção de soluções avançadas de gestão do cancro da mama familiar em hospitais e clínicas especializadas.

Visão do mercado de tratamento do câncer de mama familiar na Europa

O mercado europeu de tratamento do câncer de mama familiar continua a contribuir significativamente para a receita global, impulsionado por sistemas de saúde fortes, pelo aumento das iniciativas de rastreio do câncer e pela crescente adoção da medicina personalizada. O aumento do apoio governamental aos programas de testes genéticos, a expansão das atividades de pesquisa oncológica e a disponibilidade de opções avançadas de tratamento estão apoiando o crescimento do mercado regional. Além disso, a crescente sensibilização para a avaliação do risco de cancro hereditário e as melhorias nas tecnologias de diagnóstico molecular estão a reforçar a adoção de soluções familiares de tratamento do cancro da mama em todos os países europeus.

Visão do mercado de tratamento do câncer de mama familiar no Reino Unido

O mercado de tratamento familiar do câncer de mama no Reino Unido está experimentando um crescimento constante, apoiado pela crescente disponibilidade de serviços de testes genéticos, infraestrutura avançada de tratamento do câncer e foco crescente no diagnóstico precoce e cuidados de saúde preventivos. A crescente adoção de medicina de precisão, aconselhamento genético e terapias direcionadas está contribuindo para a expansão do mercado. Além disso, os investimentos contínuos em programas de investigação sobre o cancro e as melhorias no acesso aos cuidados de saúde estão a reforçar a posição do país no panorama do tratamento familiar do cancro da mama.

Visão do mercado de tratamento do câncer de mama familiar na Alemanha

O mercado alemão de tratamento do câncer de mama familiar está em constante expansão devido à forte infraestrutura de saúde, às capacidades avançadas de pesquisa oncológica e à crescente adoção de tecnologias de triagem genética. O foco do país no tratamento personalizado do cancro, nos programas de detecção precoce e nas abordagens terapêuticas inovadoras está a impulsionar a procura de soluções avançadas de gestão do cancro da mama familiar. Além disso, os crescentes investimentos em biotecnologia, diagnóstico molecular e terapias direcionadas ao câncer apoiam ainda mais o crescimento do mercado na Alemanha.

Insight do mercado de tratamento de câncer de mama familiar da Ásia-Pacífico

Espera-se que o mercado de tratamento de câncer de mama familiar da Ásia-Pacífico testemunhe um rápido crescimento e se expanda a um ritmoCAGR de 9,1% de 2026 a 2033, impulsionado pelo aumento da incidência do cancro da mama, pela melhoria das capacidades de diagnóstico, pela expansão dos programas de rastreio genético e pelo aumento dos investimentos em cuidados de saúde em países como a China, a Índia e o Japão. O aumento da conscientização sobre os riscos hereditários do câncer, a melhoria do acesso aos tratamentos oncológicos e a crescente adoção da medicina de precisão estão apoiando a expansão do mercado regional. Além disso, as iniciativas governamentais centradas no rastreio do cancro, na modernização dos cuidados de saúde e na disponibilidade de tecnologias de diagnóstico avançadas estão a criar oportunidades de crescimento significativas em toda a região.

Visão do mercado de tratamento do câncer de mama familiar no Japão

O mercado japonês de tratamento do câncer de mama familiar está testemunhando um crescimento consistente devido à crescente adoção de testes genéticos, diagnósticos avançados de câncer e abordagens de tratamento inovadoras. A forte infra-estrutura de saúde do país, o foco na detecção precoce do cancro e o crescente investimento em oncologia de precisão estão a impulsionar o desenvolvimento do mercado. O aumento do uso de terapias direcionadas, diagnósticos moleculares e estratégias de tratamento personalizadas entre pacientes de alto risco está contribuindo ainda mais para o crescimento do mercado no Japão.

Visão do mercado de tratamento do câncer de mama familiar na China

O mercado chinês de tratamento do câncer de mama familiar está crescendo rapidamente, impulsionado pelo aumento da prevalência do câncer de mama, pela expansão da infraestrutura de saúde e pelo aumento do foco do governo na prevenção do câncer e no diagnóstico precoce. A crescente adoção de testes genéticos, perfis moleculares e terapias direcionadas está aumentando significativamente a demanda do mercado. Além disso, os crescentes investimentos em biotecnologia, investigação oncológica e acessibilidade aos cuidados de saúde estão a posicionar a China como um dos mercados de crescimento mais rápido para o tratamento familiar do cancro da mama a nível mundial.

Participação no mercado de tratamento do câncer de mama familiar

A indústria de Tratamento Familiar do Câncer de Mama é liderada principalmente por empresas bem estabelecidas, incluindo:

- AstraZeneca (Reino Unido)

- Merck & Co. (EUA)

- (EUA)

- Novartis AG (Suíça)

- Roche Holding AG (Suíça)

- Eli Lilly and Company (EUA)

- Bristol Myers Squibb (EUA)

- GSK plc (Reino Unido)

- Johnson & Johnson (EUA)

- Sanofi (França)

- (EUA)

- Companhia Daiichi Sankyo (Japão)

- Astellas Pharma Inc.

- (China)

- Seagen Inc.

- Corporação de Ciências Exatas (EUA)

- Myriad Genetics (EUA)

- Medicina Básica (EUA)

- Tempus (EUA)

- (EUA)

- Thermo Fisher Scientific (EUA)

- QIAGEN (Alemanha)

- Laboratórios Bio-Rad (EUA)

- Tecnologias Agilent (EUA)

- F. Hoffmann-La Roche (Suíça)

- Bayer AG (Alemanha)

- Eisai Co., Ltd. (Japão)

- Laboratórios do Dr. Reddy (Índia)

- Sun Pharmaceutical Industries (Índia)

- Cipla Limited (Índia)

- Biocon Limited (Índia)

- Lupin Limited (Índia)

- Humanidade Farmacêutica (Índia)

- Hologic Inc. (EUA)

- GE HealthCare (EUA)

- Siemens Healthineers (Alemanha)

- Philips (Holanda)

Últimos desenvolvimentos no mercado de tratamento do câncer de mama familiar

- Em março de 2022, a AstraZeneca e a Merck anunciaram que o FDA dos EUA aprovou o LYNPARZA® (olaparibe) como tratamento adjuvante para pacientes com câncer de mama precoce de alto risco com mutação BRCA germinativa (gBRCAm), HER2 negativo e de alto risco. A aprovação marcou um grande avanço no tratamento do câncer de mama hereditário, tornando o olaparibe o primeiro inibidor de PARP aprovado especificamente para pacientes com câncer de mama em estágio inicial com mutações BRCA hereditárias. A aprovação foi apoiada pelos resultados do ensaio OlympiA de Fase III, que demonstrou uma melhor sobrevivência livre de doença invasiva e um risco reduzido de recorrência em comparação com o placebo.

- Em agosto de 2022, a AstraZeneca e a Merck anunciaram a aprovação do LYNPARZA® (olaparibe) no Japão para o tratamento adjuvante de pacientes com câncer de mama de alto risco com mutação BRCA e HER2 negativo. A aprovação expandiu o acesso à terapia direcionada para pacientes com câncer de mama hereditário no Japão e reforçou a crescente adoção de abordagens oncológicas de precisão baseadas em perfis de mutações genéticas

- Em outubro de 2022, a expansão dos testes genéticos e a adoção de diagnósticos complementares continuaram a apoiar estratégias familiares de tratamento do cancro da mama, com maior foco clínico na identificação de BRCA1, BRCA2 e outras mutações hereditárias para orientar a seleção da terapia direcionada. As empresas farmacêuticas e os fornecedores de diagnóstico continuaram a investir em soluções de perfil genómico para melhorar as decisões de tratamento personalizadas e a avaliação de risco para pacientes de alto risco

- Em outubro de 2024, a Genentech anunciou que o FDA dos EUA aprovou Itovebi (inavolisibe) em combinação com palbociclib e fulvestrant para adultos com câncer de mama avançado com mutação PIK3CA, receptor hormonal positivo e HER2 negativo. A aprovação destacou a inovação contínua em terapias para o câncer de mama baseadas em mutações e fortaleceu o papel da seleção de tratamento baseada em biomarcadores no manejo avançado do câncer de mama.

- Em janeiro de 2025, a AstraZeneca e a Daiichi Sankyo receberam a aprovação da FDA dos EUA para o Datroway® (datopotamab deruxtecan) para uma indicação de câncer de mama envolvendo doença avançada. O conjugado anticorpo-medicamento representou um progresso contínuo na oncologia de precisão, combinando a entrega de anticorpos direcionados com uma carga útil para matar o câncer, refletindo a mudança da indústria em direção a abordagens de tratamento altamente específicas

- Em abril de 2025, o Truqap (capivasertib) da AstraZeneca ganhou uma adoção mais ampla nas vias de tratamento personalizado do cancro da mama, depois de o apoio regulamentar e do sistema de saúde ter expandido o acesso na Europa. A terapia tem como alvo as alterações da via AKT e demonstra a crescente importância dos biomarcadores genômicos na seleção de tratamentos eficazes para pacientes com perfis moleculares específicos

- Em Maio de 2025, o NHS em Inglaterra expandiu a adopção de testes de biópsia líquida baseados em ADN para pacientes com cancro, incluindo pacientes com cancro da mama avançado, para apoiar um perfil molecular mais rápido e a personalização do tratamento. A iniciativa destacou a crescente integração do diagnóstico genómico nos cuidados de rotina do cancro, permitindo aos médicos identificar características genéticas dos tumores e orientar decisões terapêuticas específicas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.