Global Financial Statement Fraud Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

41.43 Billion

USD

164.37 Billion

2025

2033

USD

41.43 Billion

USD

164.37 Billion

2025

2033

| 2026 –2033 | |

| USD 41.43 Billion | |

| USD 164.37 Billion | |

| % | |

|

Demonstração Financeira Global Mercado de Fraude, Por Tipo de Fraude (Fraude de Reconhecimento de Rendimentos, Inflação de Despesas, Desapropriação de Activos e Demonstração Financeira), Sinal de Aviso (A contar Anomalias, Crescimento Consistente de Vendas, Métodos de Depreciação, Governação Corporativa Interna Fraca, Frequência Excedente de Transações Complexas de Terceiros, Papel Perdido e Incentiva a Fraude), Método de Detecção (Análise de Demonstrações Financeiras Horizontais e Análise Vertical de Demonstrações Financeiras, Auditorias Internas, Auditorias Externas, Software de Detecção de Fraudes e Relatórios Whistleblower), Aplicação (Defença, Governo, Bancos e Instituições Financeiras, e Outros)- Tendências e Previsão da Indústria para 2033

Balanço do mercado de fraude

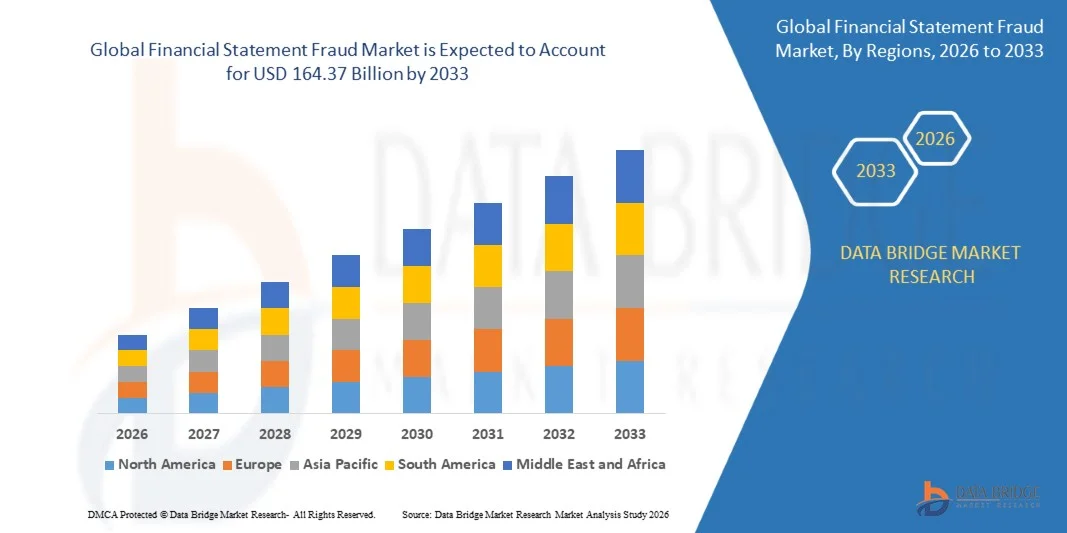

De acordo com a análise da Data Bridge Market Research, o mercado de fraude de demonstrações financeiras foi avaliado em41,43 mil milhões de USD em 2025e é projetado para alcançar164,37 mil milhões de USD até 2033, crescendo emCAGR de 18,80% de 2026 a 2033O mercado vive um crescimento consistente, impulsionado pelo aumento do escrutínio regulamentar, pelo aumento dos incidentes de fraude financeira, pela crescente procura de transparência financeira e pela adoção de tecnologias avançadas de detecção de fraudes, como inteligência artificial, aprendizado de máquina e análise de dados.

A complexidade crescente de relatórios financeiros, expansão de transações financeiras digitais e requisitos de conformidade mais rigorosos são empresas, instituições bancárias, organizações de auditoria e órgãos governamentais para adotar soluções avançadas de detecção de fraude de demonstrações financeiras. Análises de fraudes com IA, plataformas de auditoria automatizadas e sistemas de monitoramento contínuo estão substituindo abordagens manuais tradicionais, permitindo a detecção precoce de irregularidades financeiras, melhorando a governança corporativa, reduzindo os riscos financeiros e reforçando a conformidade regulamentar

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 41,43 Bilhões

- Valor de mercado esperado (2033): USD 164,37 Bilhões

- Previsões CAGR (2026-2033): 18,80%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de fraude de demonstrações financeiras com a maior parcela de receita de 45,7% em 2025, apoiada por quadros regulatórios rigorosos, aumento dos requisitos de governança corporativa e adoção de soluções avançadas de detecção de fraude

- O segmento de fraude de reconhecimento de receita liderou o mercado com uma participação de 38,4% em 2025, impulsionada pela sua ocorrência frequente entre empresas de capital aberto e grandes empresas que buscam atender às expectativas de lucro e metas de investidores

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, registrando um CAGR de 8,0% durante o período previsto, alimentado por rápida transformação digital, aumento dos volumes de transações financeiras, melhoria dos quadros regulatórios e adoção crescente de tecnologias de prevenção de fraudes em economias emergentes, como China e Índia

- O erro de declaração financeira é o tipo de fraude que cresce mais rapidamente, projetada para registrar um CAGR de 8,6%, refletindo o aumento no escrutínio regulatório e crescente complexidade no relato financeiro corporativo

- O segmento de anomalias contábeis dominou a categoria de sinais de alerta com uma participação de 31,7% de receita em 2025, liderada por seu papel como um dos primeiros e mais mensuráveis indicadores de potenciais fraudes de demonstrações financeiras.

- As auditorias internas representaram 34,2% do mercado, preferencialmente pelo seu papel crítico na avaliação contínua dos controlos financeiros, processos operacionais e quadros de conformidade

- O segmento de governo é a categoria de aplicação de crescimento mais rápido, com um CAGR de 8,5%, impulsionado pelo crescente foco na transparência do setor público, responsabilização e iniciativas anticorrupção

Âmbito de aplicação do relatório e declaração financeira Segmentação do mercado de fraude

|

Atributos |

Demonstração financeira Perspectivas sobre a fraude |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Demonstração financeira Tendências do mercado da fraude

Tendência: Crescimento na detecção e análise preditiva de fraudes alimentadas por IA

As organizações estão adotando cada vez mais inteligência artificial (IA), aprendizado de máquina e soluções avançadas de análise para detectar fraudes de demonstrações financeiras, identificando padrões de transações anormais, analisando grandes volumes de dados financeiros e melhorando a precisão da auditoria. A integração de avaliação de risco automatizada, monitoramento contínuo e análise preditiva permite que auditores e empresas passem de revisões periódicas tradicionais para modelos de prevenção de fraudes proativas. Instituições financeiras, empresas multinacionais e organismos reguladores estão igualmente alavancando plataformas orientadas para IA para reforçar a transparência financeira, melhorar os processos de conformidade e reduzir o impacto de atividades fraudulentas de notificação. Por exemplo, em julho de 2024, a Association of Certified Fraud Examiners (ACFE) informou que os controles antifraude proativos, incluindo a análise de dados proativos, estavam associados a menores perdas de fraude e menor duração de fraude, destacando a crescente importância de soluções de gestão de fraude habilitadas por tecnologia.

A adoção crescente de tecnologias de detecção de fraude baseadas em IA está transformando a gestão de fraudes de demonstrações financeiras, permitindo uma identificação mais rápida das irregularidades, melhorando a eficiência da auditoria e reforçando as práticas de governança corporativa.

Demonstração Financeira Dinâmica do Mercado de Fraude

Motorista do Mercado Chave: Aumento dos Requisitos de Conformidade Regulatória e Normas de Governança Corporativa

A crescente implementação de regulamentos rigorosos de relatórios financeiros e normas de governança corporativa está criando uma demanda substancial por soluções de detecção de fraudes de demonstrações financeiras. As autoridades e organizações reguladoras estão focadas em melhorar a transparência, reforçar os controles internos e reduzir os riscos de manipulação contábil através de tecnologias avançadas de auditoria e conformidade. Empresas, instituições financeiras e empresas de auditoria estão adotando plataformas automatizadas de monitoramento de fraudes para atender aos requisitos regulatórios em evolução, minimizar erros financeiros e melhorar a confiança dos investidores. A crescente complexidade das operações financeiras globais acelera ainda mais a necessidade de uma avaliação contínua da fraude e de capacidades de contabilidade forense avançadas. Por exemplo, em março de 2024, a Comissão de Valores Mobiliários e Câmbios dos EUA (SEC) anunciou ações de execução contra múltiplas entidades por violações relacionadas com relatórios financeiros, falhas de divulgação e má conduta contábil, reforçando a importância de fortes controles internos e mecanismos de prevenção de fraudes.

A intensificação do controlo regulamentar e o crescente enfoque na transparência financeira são factores importantes que aceleram a adopção de soluções de detecção de fraudes em termos financeiros a nível mundial.

Restrição/Desafio chave: alto custo e complexidade de implementar sistemas avançados de detecção de fraude

Uma restrição significativa no mercado de fraudes de demonstrações financeiras é o elevado investimento necessário para implementar plataformas avançadas de detecção de fraudes. As soluções modernas integram algoritmos de inteligência artificial, análise preditiva, sistemas de gerenciamento de dados e capacidades de monitoramento contínuo, exigindo gastos substanciais em infraestrutura tecnológica, integração de software e profissionais qualificados. Pequenas e médias empresas muitas vezes enfrentam desafios devido a orçamentos limitados, falta de experiência técnica e dificuldades em integrar análises avançadas de fraude com sistemas de contabilidade existentes. O requisito contínuo de atualização do sistema, proteção de segurança cibernética e adaptação regulatória aumenta ainda mais o custo global de propriedade. Por exemplo, em março de 2024, a Association of Certified Fraude Examiners (ACFE) divulgou a Fraude Ocupacional 2024: Um Relatório às Nações, destacando que a fraude ocupacional continua a ser um grande risco financeiro para as organizações em todo o mundo. O relatório constatou que a fraude financeira representava 5% dos casos notificados, mas resultou numa perda mediana de 766.000 dólares, salientando a necessidade de um maior controlo da prevenção da fraude e investimento em sistemas de detecção.

O elevado custo de implementação e a complexidade técnica das soluções avançadas de detecção de fraudes continuam a ser obstáculos fundamentais, em especial para as pequenas empresas que procuram a adopção de tecnologias sofisticadas de gestão de fraudes.

Oportunidade chave do mercado: expansão da detecção de fraude baseada em nuvem e soluções de monitoramento em tempo real

A adoção crescente de plataformas de detecção de fraude baseadas em nuvem apresenta uma oportunidade de mercado significativa, permitindo capacidades de monitoramento financeiro escaláveis, econômicas e em tempo real. Tecnologias em nuvem permitem que as organizações implementem soluções avançadas de análise sem grandes investimentos em infraestrutura no local, melhorando a acessibilidade, a velocidade de processamento de dados e a eficiência operacional. A integração da computação em nuvem com IA, machine learning e ferramentas de auditoria automatizadas está criando novas oportunidades para empresas, instituições financeiras e empresas de contabilidade para melhorar as capacidades de prevenção de fraudes. Por exemplo, em outubro de 2024, a Oracle lançou o Oracle Financial Services Crime and Compliance Management Investigation Hub Cloud Service, uma solução de gerenciamento de casos projetada para ajudar os bancos a investigar crimes financeiros, automatizar investigações de fraude, melhorar a conformidade e resolver casos até 70% mais rápido, criando oportunidades para adoção mais ampla de plataformas de análise de fraude baseadas em nuvem.

Espera-se que a mudança para plataformas de detecção de fraude habilitadas por nuvem acelere o crescimento do mercado através da melhoria da acessibilidade, escalabilidade e acessibilidade de tecnologias avançadas de prevenção de fraudes em demonstrações financeiras.

Demonstração financeira Âmbito do mercado da fraude

O mercado de fraude de demonstrações financeiras é segmentado com base no tipo de fraude, sinal de alerta, método de detecção e aplicação.

- Por tipo de fraude

Com base no tipo de fraude, o mercado de fraude do balanço financeiro é segmentado em fraude de reconhecimento de receitas, inflação de despesas, apropriação indevida de ativos e declaração incorreta. O segmento de fraude no reconhecimento de receitas dominou o mercado com uma participação estimada de 38,4% em 2025, impulsionada pela sua ocorrência frequente entre empresas de capital aberto e grandes empresas que buscam atender às expectativas de lucro e metas de investidores. Esse tipo de fraude envolve relatórios de receita prematuros, fictícios ou manipulados, tornando-se uma das áreas mais escrutinadas por reguladores e auditores. As irregularidades relacionadas com as receitas têm frequentemente um impacto directo nos preços das acções, na confiança dos accionistas e na avaliação das empresas. A crescente complexidade das normas contábeis globais e dos fluxos de receita multicanais aumenta ainda mais o risco de manipulação. As organizações estão investindo muito em ferramentas de análise e monitoramento para detectar padrões de receita incomuns. As ações regulatórias continuam mantendo o reconhecimento de receitas fraudulentas no centro dos esforços de prevenção da fraude.

Projeta-se que o segmento de desdeclaração de demonstrações financeiras registre o crescimento mais rápido em um CAGR estimado de 8,6% de 2026 para 2033, impulsionado pelo crescente escrutínio regulatório e crescente complexidade no relato financeiro corporativo. Os erros podem envolver manipulação de ativos, passivos, despesas, receitas ou divulgações para apresentar uma posição financeira enganosa. A adoção de sistemas de relatórios digitais e estruturas de negócios complexas está criando novos desafios para auditores e equipes de conformidade. As organizações estão cada vez mais implementando soluções de IA para identificar inconsistências e relatar anomalias. O aumento das operações comerciais transfronteiras e os requisitos de divulgação mais rigorosos apoiam ainda mais a procura de soluções avançadas de detecção de fraudes. Espera-se que o segmento beneficie do aumento dos investimentos em tecnologias forenses de contabilidade e conformidade.

- Por Sinal de Aviso

Com base no sinal de alerta, o mercado de fraudes de demonstrações financeiras é segmentado em anomalias contábeis, crescimento consistente de vendas, métodos de depreciação, fraca governança corporativa interna, freqüência superada de transações complexas de terceiros, falta de papelada e incentiva a fraude. O segmento de anomalias contábeis dominou o mercado com uma parte estimada de 31,7% em 2025 devido ao seu papel como um dos primeiros e mais mensuráveis indicadores de potencial fraude de demonstrações financeiras. As flutuações incomuns das receitas, despesas, margens ou rubricas do balanço desencadeiam frequentemente investigações de fraude e análises de auditoria. As organizações dependem cada vez mais de plataformas de análise automatizadas para identificar irregularidades contábeis em tempo real. O crescimento de auditoria contínua e programas de conformidade baseados em dados tem reforçado a importância da detecção de anomalias. As autoridades reguladoras utilizam frequentemente avaliações baseadas em anomalias durante as investigações. À medida que os volumes de dados financeiros continuam a expandir-se, as anomalias contabilísticas continuam a ser o indicador de fraude mais amplamente controlado.

Prevê-se que o segmento de governança interna fraca testemunhe o crescimento mais rápido em um CAGR estimado de 8,8% de 2026 a 2033, impulsionado pelo crescente reconhecimento das falhas de governança como causa básica de grandes escândalos financeiros. Estruturas de supervisão fracas, supervisão inadequada do conselho e controlos internos ineficazes aumentam significativamente a exposição ao risco de fraude. Investidores e reguladores estão dando maior ênfase à qualidade e transparência da governança. As organizações estão expandindo os programas de risco e conformidade de governança para fortalecer a responsabilização. A integração dos instrumentos de controlo da governação e das tecnologias de conformidade está a acelerar a adopção. O crescente foco corporativo no relatório ESG também está contribuindo para o crescimento do segmento.

- Por método de detecção

Com base no método de detecção, o mercado de fraude de demonstrações financeiras é segmentado em análise de demonstrações financeiras horizontais, análise de demonstrações financeiras verticais, auditorias internas, auditorias externas, software de detecção de fraudes e relatórios de delatores. O segmento de auditorias internas dominou o mercado com uma parte estimada de 34,2% em 2025 devido ao seu papel crítico na avaliação contínua dos controles financeiros, processos operacionais e quadros de conformidade. As equipes de auditoria interna servem como primeira linha de defesa contra práticas fraudulentas de notificação. As organizações realizam cada vez mais auditorias baseadas no risco para identificar irregularidades antes de se tornarem questões financeiras materiais. O segmento beneficia de crescentes investimentos em programas de governança, risco e conformidade. As auditorias internas fornecem supervisão contínua e apoiam a identificação precoce da fraude. A sua capacidade de melhorar a transparência organizacional e a sua responsabilização mantém a sua posição dominante no mercado.

Espera-se que o segmento de software de detecção de fraude registre o crescimento mais rápido em um CAGR estimado de 9,4% de 2026 a 2033, impulsionado pela rápida adoção de tecnologias de inteligência artificial, machine learning e análise preditiva. Estas plataformas podem analisar vastos volumes de dados financeiros em tempo real e identificar padrões suspeitos que podem passar despercebidos através de revisões manuais. As organizações estão cada vez mais adotando sistemas automatizados de monitoramento de fraudes para melhorar a eficiência e reduzir os riscos de conformidade. A crescente complexidade das transações financeiras está aumentando a demanda por soluções avançadas de análise. Modelos de implantação baseados em nuvem estão expandindo a acessibilidade em organizações de todos os tamanhos. Espera-se que os avanços tecnológicos contínuos acelerem significativamente o crescimento do mercado.

- Por Aplicação

Com base na aplicação, o mercado de fraude de demonstrações financeiras é segmentado em defesa, governo, bancos e instituições financeiras, entre outros. O segmento de bancos e instituições financeiras dominou o mercado com uma participação estimada de 42,8% em 2025 devido ao elevado volume de transações financeiras, exigências regulatórias rigorosas e elevada exposição a riscos de fraude financeira. As instituições financeiras têm de cumprir as normas de informação, auditoria e gestão de riscos, promovendo a procura de soluções avançadas de detecção de fraudes. A crescente digitalização dos serviços bancários ampliou a necessidade de monitoramento contínuo e gerenciamento de conformidade. Análises de IA e ferramentas de detecção de fraude em tempo real são amplamente adotadas em todo o setor. A pressão regulamentar e as preocupações de reputação continuam a apoiar os investimentos em tecnologias de prevenção da fraude. O segmento continua a ser o maior adotante de soluções de detecção de fraude de demonstrações financeiras globalmente.

O segmento governamental é projetado para testemunhar o crescimento mais rápido em um CAGR estimado de 8,5% de 2026 a 2033, impulsionado pelo aumento do foco em iniciativas de transparência do setor público, responsabilização e anticorrupção. Os governos estão adotando análises avançadas de fraude e ferramentas de contabilidade forense para fortalecer a supervisão de fundos públicos e processos de relatórios financeiros. A crescente digitalização dos sistemas financeiros governamentais está criando demanda por soluções de monitoramento automatizado. As reformas regulamentares e os programas de governança do setor público apoiam ainda mais a adoção. Os investimentos em infra-estruturas de conformidade e iniciativas de modernização da auditoria estão a acelerar o crescimento do mercado. Espera-se que o segmento beneficie de esforços crescentes para aumentar a integridade financeira e a confiança do público.

Demonstração Financeira Análise regional do mercado da fraude

A América do Norte dominou o mercado de fraude de demonstrações financeiras com a maior parcela de receita de 45,7% em 2025, apoiada por quadros regulatórios rigorosos, aumento dos requisitos de governança corporativa e adoção forte de soluções avançadas de detecção de fraudes. A região beneficia da presença de grandes instituições financeiras, autoridades reguladoras, firmas de contabilidade forense e fornecedores de tecnologia especializados em análise de fraudes e soluções de conformidade. A crescente implementação de inteligência artificial, aprendizado de máquina e plataformas de auditoria contínuas está aumentando as capacidades de detecção de fraudes entre empresas. Aumentar as ações de execução por agências reguladoras e aumentar os investimentos em programas de governança, risco e conformidade estão acelerando ainda mais o desenvolvimento do mercado. O crescente foco na transparência financeira, proteção dos investidores e prevenção de má conduta contábil continua a fortalecer a posição de liderança da América do Norte no mercado global.

Demonstração Financeira dos EUA

O mercado de fraudes de demonstrações financeiras dos EUA está assistindo a um forte crescimento devido ao aumento do escrutínio regulatório, ao aumento da adoção de plataformas de detecção de fraudes baseadas em inteligência artificial e ao crescente foco corporativo na transparência financeira e conformidade. O setor de serviços financeiros maduro do país, o extenso ecossistema da empresa pública e o arcabouço regulatório avançado estão impulsionando a demanda por análises de fraudes, contabilidade forense e soluções contínuas de auditoria. Além disso, as crescentes preocupações em matéria de irregularidades contabilísticas, manipulação de lucros e má conduta financeira estão a acelerar os investimentos em tecnologias de prevenção da fraude entre empresas e instituições financeiras. No ano fiscal de 2024, a Comissão de Valores Mobiliários e Câmbios dos EUA (SEC) apresentou 583 ações de execução total e obteve ordens para remédios financeiros totalizando aproximadamente US $ 8,2 bilhões, refletindo foco contínuo na integridade da informação financeira e execução de fraudes.

Declaração Financeira da Europa

O mercado europeu de fraudes no balanço financeiro continua a ser um importante contribuinte para as receitas globais, impulsionado por regulamentos rigorosos em matéria de relatórios financeiros, por um aumento dos requisitos de governação das empresas e pela adopção crescente de tecnologias avançadas de conformidade. A ampla implementação de quadros antifraude em organizações bancárias, de seguros e do setor público está apoiando a expansão do mercado em toda a região. O aumento dos investimentos em análises de dados, contabilidade forense e soluções tecnológicas regulamentares, juntamente com uma supervisão rigorosa por parte das autoridades reguladoras europeias, continuam a aumentar as capacidades de detecção de fraudes. A Diretiva relativa aos relatórios sobre a sustentabilidade das empresas (CSRD) da União Europeia, que iniciou a implementação faseada em 2024, aumentou significativamente os requisitos de comunicação e conformidade, impulsionando a procura de soluções avançadas de monitorização e verificação.

Relatório financeiro do Reino Unido

O mercado de fraude de demonstrações financeiras do Reino Unido está experimentando um crescimento constante, apoiado pelo aumento da adoção de tecnologias de auditoria digital, supervisão regulatória crescente e crescente demanda por soluções de gestão de risco e conformidade. Instituições financeiras, empresas cotadas publicamente e empresas de contabilidade estão investindo em sistemas avançados de detecção de fraudes para melhorar a transparência e reduzir os riscos de notificação. Além disso, a integração de inteligência artificial, machine learning e tecnologias de monitoramento automatizadas está melhorando as capacidades de identificação de fraudes, posicionando o Reino Unido como um centro chave de inovação na prevenção de crimes financeiros. Em 25 de julho de 2024, o Conselho de Relatórios Financeiros do Reino Unido (FRC) publicou a sua Análise Anual de Execução de 2024, resumindo as atividades de execução para o ano encerrado em 31 de março de 2024 e destacando lições de investigações de auditoria de alto perfil, incluindo deficiências na integridade do auditor, avaliação dos riscos de fraude, planeamento de auditoria e provas de auditoria para reforçar a confiança nos relatórios das empresas.

Alemanha Demonstração Financeira

O mercado de fraude de demonstrações financeiras da Alemanha está se expandindo constantemente devido à forte base industrial do país, infraestrutura financeira avançada e crescente foco na governança corporativa e gestão de conformidade. Empresas, instituições financeiras e empresas de auditoria estão cada vez mais utilizando análises de fraude e ferramentas de contabilidade forense para fortalecer a precisão de relatórios e controles internos. Avanços contínuos nas tecnologias de auditoria digital, análise de dados e soluções de conformidade regulatória, juntamente com forte foco do governo na responsabilização corporativa, estão impulsionando o crescimento do mercado na Alemanha. A Alemanha continua a implementar uma supervisão mais rigorosa da auditoria e a apresentar relatórios de reformas na sequência de grandes escândalos contabilísticos das empresas, aumentando a procura de soluções de detecção de fraudes e governação nas empresas.

Demonstração Financeira da Ásia-Pacífico

Espera-se que o mercado de fraudes de demonstrações financeiras Ásia-Pacífico testemunhe um rápido crescimento, impulsionado pelo aumento da digitalização de serviços financeiros, expansão dos mercados de capitais e aumento dos investimentos em infraestrutura de conformidade em países como China, Índia, Japão e Austrália. Aumentar a conscientização sobre governança corporativa, adoção crescente de plataformas de análise de fraudes e crescente demanda por soluções de conformidade escaláveis e econômicas estão apoiando a expansão regional do mercado. Além disso, a crescente presença das empresas multinacionais e os quadros regulamentares em evolução estão acelerando a adoção de tecnologias de detecção de fraudes de demonstrações financeiras. A Associação de Examinadores Certificados de Fraude (ACFE) relatou crescimento contínuo em investimentos antifraude em organizações Ásia-Pacífico, enquanto as empresas fortalecem programas de gestão de risco de fraude e conformidade

Japão Demonstração financeira Perspectiva do mercado de fraude

O mercado de fraude de demonstrações financeiras do Japão está testemunhando um crescimento consistente devido ao aumento dos investimentos em governança, gestão de riscos e tecnologias de conformidade. Instituições financeiras, corporações e organizações de auditoria estão adotando cada vez mais sistemas avançados de análise e monitoramento automatizado para fortalecer os controles de relatórios financeiros e reduzir os riscos de fraude. Além disso, o aumento das expectativas regulamentares e o foco do país nas reformas da governança corporativa estão contribuindo ainda mais para o crescimento do mercado. O Código de Governança Corporativa do Japão continua incentivando uma supervisão mais forte do conselho, transparência e práticas de divulgação, apoiando a demanda por soluções de monitoramento de fraudes e conformidade.

China Demonstração Financeira Inquérito sobre o Mercado de Fraude

O mercado de fraudes de demonstrações financeiras da China está crescendo rapidamente, impulsionado pela expansão dos mercados de capitais, aumento da supervisão regulatória e aumento do foco do governo na transparência financeira e proteção dos investidores. A adoção crescente de análises baseadas em inteligência artificial, plataformas de auditoria automatizadas e sistemas de monitoramento de conformidade entre instituições financeiras e empresas está aumentando significativamente a demanda do mercado. Além disso, o aumento dos investimentos em finanças digitais, o aumento do escrutínio das empresas cotadas e os rápidos avanços tecnológicos estão posicionando a China como um dos mercados de maior crescimento para soluções de detecção de fraudes de demonstrações financeiras globalmente. Por exemplo, a Comissão Reguladora de Valores Mobiliários da China (CSRC) intensificou as ações de execução contra violações da divulgação financeira e fraudes contábeis entre empresas cotadas, reforçando a demanda por tecnologias de prevenção de fraudes.

Demonstração financeira Fraude Market Share

A indústria de fraude financeira é liderada principalmente por empresas bem estabelecidas, incluindo:

- Oráculo (EUA)

- SAS Institute Inc. (EUA)

- IBM (EUA)

- Experian (Irlanda)

- LexisNexis Risk Solutions (EUA)

- Feedzai (Portugal)

- DataVisor, Inc. (EUA)

- NICE Ltd. (Israel)

- Quantexa Limited (U.K.)

- Sistemas BAE (U.K.)

- Eastnets (U.A.E.)

- ACI Worldwide, Inc. (EUA)

- Fiserv, Inc. (EUA)

- SymphonyAI (EUA)

- Clari5 (Singapura)

- ThetaRay Ltd. (Israel)

- Claafy S.p.A. (Itália)

- Software RS (Índia)

Últimas Evolução na Demonstração Financeira Mercado de Fraude

- Em março de 2025, a Oracle lançou novos agentes de IA para o serviço Oracle Financial Services Investigation Hub Cloud Service, permitindo que as instituições financeiras automatizem a coleta de evidências, gerem narrativas de investigação orientadas por IA, recomendem ações investigativas e acelerem investigações de crimes financeiros. O lançamento reforça a detecção de fraudes, a gestão de conformidade e as investigações de fraude de demonstrações financeiras através de capacidades de IA agélicas

- Em outubro de 2024, a Oracle lançou o Oracle Financial Services Crime and Compliance Management Investigation Hub Cloud Service, uma solução de gerenciamento de casos alimentada por IA que ajuda os bancos a investigar crimes financeiros, automatizar fluxos de trabalho, eliminar silos de dados e resolver investigações até 70% mais rápido

- Em setembro de 2024, a NICE Actimize lançou sua solução de Inquéritos de Fraude com I.A., a primeira plataforma de investigação de fraude de ponta a ponta do setor projetada para automatizar a gestão de casos de fraude, simplificar o processamento de reclamações, gerar Relatórios de Atividade Suspeita (SARs), e melhorar a eficiência de investigação para instituições financeiras

- Em abril de 2024, a NICE Actimize lançou o IFM 11 (Integrated Fraud Management), a versão mais recente de sua plataforma de gerenciamento de fraudes orientada por IA, que conta com IA generalizada em meio à detecção de fraudes, investigações, análises e fluxos de trabalho operacionais para ajudar as instituições financeiras a combater esquemas de fraude cada vez mais sofisticados

- Em junho de 2023, o Google Cloud lançou o Anti Money Laundering IA (AML AI), uma solução artificial de inteligência projetada para ajudar as instituições financeiras a detectar atividades financeiras suspeitas, melhorar as investigações de crimes financeiros e fortalecer a governança e a conformidade regulatória. A solução permite que as organizações identifiquem duas a quatro vezes mais atividades suspeitas, reduzindo significativamente os falsos alertas, apoiando a detecção mais eficaz de fraudes e gestão de riscos financeiros

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE FRAUDE NAS DEMONSTRAÇÕES FINANCEIRAS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE FRAUDE NAS DEMONSTRAÇÕES FINANCEIRAS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 PADRÕES DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.10 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE FRAUDE EM DEMONSTRAÇÕES FINANCEIRAS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

6 MERCADO GLOBAL DE FRAUDE DE DEMONSTRAÇÕES FINANCEIRAS, AO OFERECER

6.1 VISÃO GERAL

6.2 SOFTWARE

6.3 SERVIÇOS

6.3.1 SERVIÇOS GERENCIADOS

6.3.2 SERVIÇOS PROFISSIONAIS

6.3.2.1. CONSULTORIA ESTRATÉGICA

6.3.2.2. TREINAMENTO E EDUCAÇÃO

6.3.2.3. IMPLANTAÇÃO E INTEGRAÇÃO

6.3.2.4. SUPORTE E MANUTENÇÃO

7 MERCADO GLOBAL DE FRAUDE EM DEMONSTRAÇÕES FINANCEIRAS, POR MODELO DE IMPLANTAÇÃO

7.1 VISÃO GERAL

7.2 NUVEM

7.3 NO LOCAL

8 MERCADO GLOBAL DE FRAUDE EM DEMONSTRAÇÕES FINANCEIRAS, POR TAMANHO DE ORGANIZAÇÃO

8.1 VISÃO GERAL

8.2 GRANDES EMPRESAS

8.3 PEQUENAS E MÉDIAS EMPRESAS (PMEs)

9 MERCADO GLOBAL DE FRAUDE NAS DEMONSTRAÇÕES FINANCEIRAS, POR MÉTODO

9.1 VISÃO GERAL

9.2 EXAGERO DOS ATIVOS

9.3 APLICAÇÃO INCORRETA DAS REGRAS DOS GAAP

9.4 DECLARAÇÃO FALSA DE INFORMAÇÕES

9.5 SUBDEMONSTRAÇÃO DE DESPESAS

9.6 SUBDEMONSTRAÇÃO DE RESPONSABILIDADES

9.7 OUTROS

10 MERCADO GLOBAL DE FRAUDE NAS DEMONSTRAÇÕES FINANCEIRAS, POR TIPO DE DETECÇÃO

10.1 VISÃO GERAL

10.2 ANÁLISE HORIZONTAIS DAS DEMONSTRAÇÕES FINANCEIRAS

10.3 ANÁLISE VERTICAL DAS DEMONSTRAÇÕES FINANCEIRAS.

11 MERCADO GLOBAL DE FRAUDE EM DEMONSTRAÇÕES FINANCEIRAS, PELO USUÁRIO FINAL

11.1 VISÃO GERAL

11.2 BANCOS

11.2.1 POR TIPO

11.2.1.1. BANCO CORPORATIVO E TRIBUTÁRIO

11.2.1.2. BANCO DE VAREJO

11.2.2 AO OFERECER

11.2.2.1. SOFTWARE

11.2.2.2. SERVIÇOS

11.3 COOPERATIVAS DE CRÉDITO

11.3.1 POR OFERTA

11.3.1.1. SOFTWARE

11.3.1.2. SERVIÇOS

11.4 FINANÇAS ESPECIAIS

11.4.1 AO OFERECER

11.4.1.1. SOFTWARE

11.4.1.2. SERVIÇOS

11.5 ECONOMIAS

11.5.1 AO OFERECER

11.5.1.1. SOFTWARE

11.5.1.2. SERVIÇOS

11.6 MERCADO DE CAPITAIS

11.6.1 AO OFERECER

11.6.1.1. SOFTWARE

11.6.1.2. SERVIÇOS

12 MERCADO GLOBAL DE FRAUDE EM DEMONSTRAÇÕES FINANCEIRAS, POR GEOGRAFIA

12.1 MERCADO GLOBAL DE FRAUDE NAS DEMONSTRAÇÕES FINANCEIRAS (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

12.1.1 AMÉRICA DO NORTE

12.1.1.1. EUA

12.1.1.2. CANADÁ

12.1.1.3. MÉXICO

12.1.2 EUROPA

12.1.2.1. ALEMANHA

12.1.2.2. FRANÇA

12.1.2.3. Reino Unido

12.1.2.4. ITÁLIA

12.1.2.5. ESPANHA

12.1.2.6. RÚSSIA

12.1.2.7. TURQUIA

12.1.2.8. BÉLGICA

12.1.2.9. PAÍSES BAIXOS

12.1.2.10. SUÍÇA

12.1.2.11. RESTO DA EUROPA

12.1.3 ÁSIA-PACÍFICO

12.1.3.1. JAPÃO

12.1.3.2. CHINA

12.1.3.3. COREIA DO SUL

12.1.3.4. ÍNDIA

12.1.3.5. AUSTRÁLIA

12.1.3.6. SINGAPURA

12.1.3.7. TAILÂNDIA

12.1.3.8. MALÁSIA

12.1.3.9. INDONÉSIA

12.1.3.10. FILIPINAS

12.1.3.11. RESTO DA ÁSIA-PACÍFICO

12.1.4 AMÉRICA DO SUL

12.1.4.1. BRASIL

12.1.4.2. ARGENTINA

12.1.4.3. RESTO DA AMÉRICA DO SUL

12.1.5 ORIENTE MÉDIO E ÁFRICA

12.1.5.1. ÁFRICA DO SUL

12.1.5.2. EGITO

12.1.5.3. ARÁBIA SAUDITA

12.1.5.4. Emirados Árabes Unidos

12.1.5.5. ISRAEL

12.1.5.6. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

12.1.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

13 MERCADO GLOBAL DE FRAUDES EM DEMONSTRAÇÕES FINANCEIRAS, CENÁRIO DA EMPRESA

13.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

13.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

13.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

13.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

13.5 FUSÕES E AQUISIÇÕES

13.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

13.7 EXPANSÕES

13.8 ALTERAÇÕES REGULAMENTARES

13.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

14 FRAUDE DE DEMONSTRAÇÕES FINANCEIRAS GLOBAIS ANÁLISE DE MERCADO, SWOT E DBMR

15 MERCADO GLOBAL DE FRAUDE EM DEMONSTRAÇÕES FINANCEIRAS, PERFIL DA EMPRESA

15.1 RESOLUÇÃO DIGITAL

15.1.1 RESUMO DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 PRESENÇA GEOGRÁFICA

15.1.4 PORTFÓLIO DE PRODUTOS

15.1.5 DESENVOLVIMENTOS RECENTES

15.2 KOUNT INC.

15.2.1 RESUMO DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 PRESENÇA GEOGRÁFICA

15.2.4 PORTFÓLIO DE PRODUTOS

15.2.5 DESENVOLVIMENTOS RECENTES

15.3 SIGNIFICAR

15.3.1 RESUMO DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 PRESENÇA GEOGRÁFICA

15.3.4 PORTFÓLIO DE PRODUTOS

15.3.5 DESENVOLVIMENTOS RECENTES

15.4 ACTICO GMBH

15.4.1 RESUMO DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 PRESENÇA GEOGRÁFICA

15.4.4 PORTFÓLIO DE PRODUTOS

15.4.5 DESENVOLVIMENTOS RECENTES

15.5 GLOBALVISION SYSTEMS, INC.

15.5.1 RESUMO DA EMPRESA

15.5.2 ANÁLISE DE RECEITA

15.5.3 PRESENÇA GEOGRÁFICA

15.5.4 PORTFÓLIO DE PRODUTOS

15.5.5 DESENVOLVIMENTOS RECENTES

15.6 ORÁCULO

15.6.1 RESUMO DA EMPRESA

15.6.2 ANÁLISE DE RECEITA

15.6.3 PRESENÇA GEOGRÁFICA

15.6.4 PORTFÓLIO DE PRODUTOS

15.6.5 DESENVOLVIMENTOS RECENTES

15.7 PROTIVITI INC.

15.7.1 RESUMO DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PRESENÇA GEOGRÁFICA

15.7.4 PORTFÓLIO DE PRODUTOS

15.7.5 DESENVOLVIMENTOS RECENTES

15.8 BOTTOMLINE TECHNOLOGIES (DE), INC.

15.8.1 RESUMO DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PRESENÇA GEOGRÁFICA

15.8.4 PORTFÓLIO DE PRODUTOS

15.8.5 DESENVOLVIMENTOS RECENTES

15.9 WNS (HOLDINGS) LTDA.

15.9.1 RESUMO DA EMPRESA

15.9.2 ANÁLISE DE RECEITA

15.9.3 PRESENÇA GEOGRÁFICA

15.9.4 PORTFÓLIO DE PRODUTOS

15.9.5 DESENVOLVIMENTOS RECENTES

15.1 CAPGEMINI SE

15.10.1 RESUMO DA EMPRESA

15.10.2 ANÁLISE DE RECEITA

15.10.3 PRESENÇA GEOGRÁFICA

15.10.4 PORTFÓLIO DE PRODUTOS

15.10.5 DESENVOLVIMENTOS RECENTES

15.11 IBM

15.11.1 RESUMO DA EMPRESA

15.11.2 ANÁLISE DE RECEITA

15.11.3 PRESENÇA GEOGRÁFICA

15.11.4 PORTFÓLIO DE PRODUTOS

15.11.5 DESENVOLVIMENTOS RECENTES

15.12 SAS INSTITUTE, INC.

15.12.1 RESUMO DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PRESENÇA GEOGRÁFICA

15.12.4 PORTFÓLIO DE PRODUTOS

15.12.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

16 CONCLUSÃO

17 RELATÓRIOS RELACIONADOS

18 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.