Global Flexible Substrates Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.47 Billion

USD

8.08 Billion

2025

2033

USD

3.47 Billion

USD

8.08 Billion

2025

2033

| 2026 –2033 | |

| USD 3.47 Billion | |

| USD 8.08 Billion | |

| % | |

|

Segmentação de Mercado Global Flexível Substratos, Por Tipo de Substrato (Plástico, Metal e Vidro), Tipo (Flexível, Semi-Flexível e Rígido), Aplicação (Exibições, Placas de Circuito Impresso (PCBs), Fotovoltaicos de Filme Fino (Células Solares), Dispositivos Médicos e de Saúde, Sensores e Outros)– Tendências e Previsão da Indústria para 2033

Visão geral do mercado de substratos flexíveis

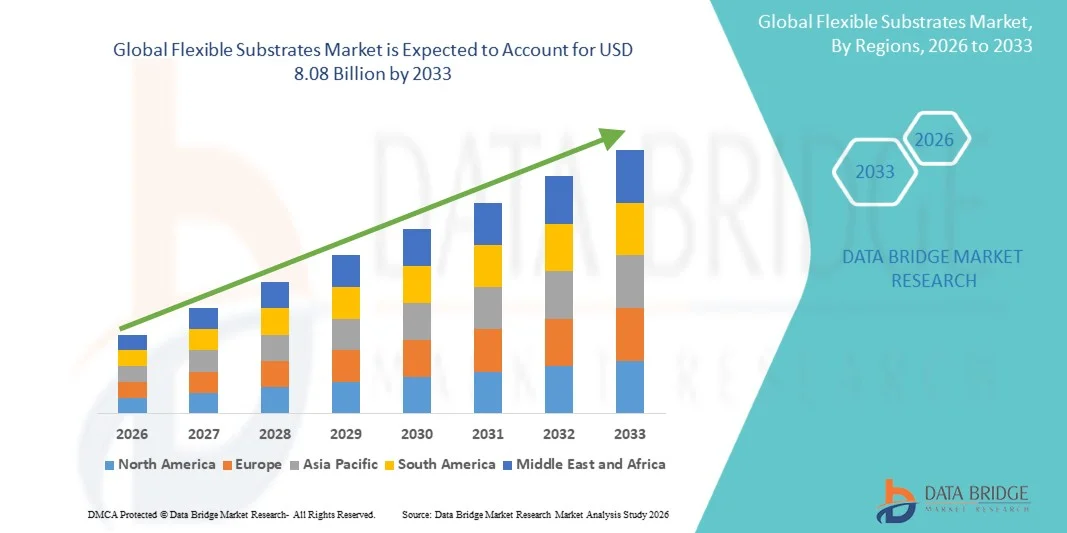

O Mercado de Substratos Flexíveis foi avaliado emUSD 3,47 mil milhões em 2025e é projetado para alcançarUSD 8,08 mil milhões até 2033, crescendo emCAGR de 11,15% de 2026 a 2033O mercado está experimentando um crescimento robusto e acelerado impulsionado pelo aumento da demanda global por eletrônicos leves e curváveis, avanços rápidos em tecnologias de exibição flexíveis, incluindo smartphones dobráveis e telas roláveis, e expansão da adoção de filmes fotovoltaicos finos em aplicações de energia renovável. A proliferação de dispositivos wearable, sensores Internet of Things (IoT) e soluções de monitoramento médico de última geração está intensificando ainda mais a demanda por materiais de substrato flexíveis de alto desempenho em diversas indústrias de uso final.

A crescente integração de substratos flexíveis entre os setores de eletrônicos de consumo, saúde, automotivo e energia é um atrativo para os fabricantes de substratos desenvolverem filmes avançados de polímeros, folhas metálicas e soluções flexíveis de vidro que atendam aos requisitos de desempenho cada vez mais exigentes. As inovações nas tecnologias de filmes de poliimida (PI) e naftalato de polietileno (PEN), combinadas com o desenvolvimento de chapas de vidro dobrável ultrafinas e de metal de alta condutividade, estão permitindo novas possibilidades de design em display flexível, PCB flexível e aplicações solares de película fina. Além disso, a crescente ênfase regulatória em materiais eletrônicos sustentáveis e recicláveis, aliada ao aumento do investimento do governo em programas flexíveis de pesquisa e desenvolvimento de eletrônicos, está acelerando ainda mais a adoção de tecnologias avançadas de substrato flexível em todos os mercados globais.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Substratos Flexíveis com a maior parcela de receita de aproximadamente 42,7% em 2025, apoiada pelo rápido crescimento da eletrônica de consumo, fabricação avançada de dispositivos médicos e forte investimento em visor flexível e pesquisa eletrônica impressa. A presença de empresas de tecnologia líderes e um ecossistema robusto de fornecedores de materiais de substrato e fabricantes de eletrônicos flexíveis consolida ainda mais a liderança regional.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, registrando um CAGR de aproximadamente 14,5% de 2026 a 2033, apoiado pela expansão da fabricação de eletrônicos de consumo na China, Coreia do Sul e Japão, adoção crescente de displays OLED flexíveis na produção de smartphones, investimento apoiado pelo governo em infraestrutura eletrônica flexível e crescente penetração de instalações fotovoltaicas de filme fino em toda a região.

- O segmento Plástico detinha a maior quota de receita de mercado de aproximadamente 63,2% em 2025, impulsionada pela adoção dominante de filmes de poliimida (PI), tereftalato de polietileno (PET) e naftalato de polietileno (PEN) através de display flexível, PCB flexível e aplicações de sensores wearable. Os substratos de plástico oferecem uma combinação incomparável de flexibilidade, desempenho leve, custo-efetividade e compatibilidade com processos de fabricação de rolos-a-rolo de alto rendimento que os tornam o material de substrato preferido na maioria das aplicações eletrônicas flexíveis globalmente.

- O segmento Metal foi responsável por aproximadamente 20,1% da receita do mercado em 2025, com substratos de aço inoxidável e folha de alumínio encontrando forte adoção em aplicações fotovoltaicas de filmes finos, sistemas de sensores de alta temperatura e eletrônica flexível industrial robusta exigindo condutividade térmica superior e desempenho de barreira mecânica. Espera-se que o segmento Metal cresça no CAGR mais rápido de aproximadamente 11,8% de 2026 a 2033, impulsionado pela expansão da fabricação de células solares de película fina e crescente demanda de eletrônicos flexíveis automotivos.

- O segmento Flexível detinha a maior quota de receita de mercado de aproximadamente 58,4% em 2025, refletindo a demanda principal por soluções de substrato totalmente dobrável e rollable através de display flexível, eletrônica wearable e aplicações de sensores flexíveis onde a deformação mecânica irrestrita é um requisito fundamental de desempenho do produto.

- O segmento Semi-Flexível foi responsável por aproximadamente 26,8% da receita do mercado em 2025, impulsionado por aplicações em eletrônicos automotivos, sensores industriais e dispositivos de monitoramento médico, onde é necessária flexibilidade parcial controlada e durabilidade mecânica melhorada em ciclos de flexão moderada repetidos. O segmento Semi-Flexível é projetado para registrar um CAGR de aproximadamente 12,3% de 2026 a 2033.

- O segmento Displays teve a maior parte de receita de mercado de aproximadamente 46,2% em 2025, impulsionada pela demanda massiva e crescente de substratos flexíveis de display OLED em smartphones dobráveis, displays inteligentes flexíveis, painéis de televisão roláveis e sistemas de infotainment automotivo curvados. A contínua expansão da capacidade de produção de display flexível pela Samsung Display, LG Display, BOE Technology e seus pares está sustentando a demanda dominante deste segmento de aplicação globalmente.

- O segmento de Placas de Circuito Impresso (PCBs) representou aproximadamente 22,6% da receita de aplicação em 2025, impulsionado pela adoção generalizada de PCBs flexíveis em miniaturização eletrônica de consumo, dispositivos vestíveis, instrumentos médicos e eletrônicos aeroespaciais, onde o roteamento de circuito flexível proporciona vantagens críticas de economia de espaço e redução de peso versus alternativas rígidas de PCB. Projeta-se que o segmento PCB cresça em um CAGR de aproximadamente 12,6% de 2026 a 2033.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 3,47 Bilhões

- Valor de mercado esperado (2033): USD 8,08 Bilhões

- Previsões CAGR (2026-2033): 11,15%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Alcance do relatório e Segmentação de Mercado de Substratos Flexíveis

|

Atributos |

Insights de Mercado-chave Substratos Flexíveis |

|

Segmentos Cobertos |

·Por tipo de substrato:Plástico, Metal e Vidro ·Por tipo:Flexível, semi-flexível e rígida ·Por Aplicação:Displays, Placas de Circuito Impresso (PCBs), Fotovoltaicos de filme fino (Células Solares), Dispositivos Médicos e de Saúde, Sensores e Outros |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•Corning Incorporado(EUA) |

|

Oportunidades de Mercado |

• Ampliação da adoção de monitores flexíveis OLED em Smartphones dobráveis e eletrônica de consumo de próxima geração • Integração crescente de substratos flexíveis em vestimentas médicas e aplicações de dispositivos de saúde implantáveis |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências de mercado de substratos flexíveis

Tendência: Proliferação rápida de Tecnologias de Display Dobrável e Flexível Conduzindo a Demanda Substrata

O Mercado de Substratos Flexíveis está sendo significativamente remodelado pela rápida adoção comercial de smartphones dobráveis, painéis de exibição rolláveis e sistemas de infotainment automotivos curvos, todos dependem de materiais de substrato flexíveis de alto desempenho capazes de suportar ciclos de flexão repetidos sem degradação. A ampla comercialização de tecnologias flexíveis de display OLED por fabricantes líderes, incluindo Samsung Display, LG Display e BOE Technology Group está gerando demanda sustentada de alto volume de substratos de vidro flexíveis de poliimida (PI) e ultrafina com excepcional clareza óptica, propriedades de barreira e resiliência mecânica.

Dados da indústria de 2024 indicam que remessas globais de painéis de exibição flexíveis OLED ultrapassaram 850 milhões de unidades, predominantemente impulsionadas por aplicativos premium de smartphones, com adoção de dispositivos dobráveis crescendo rapidamente em todos os principais mercados de eletrônicos de consumo na Ásia-Pacífico, América do Norte e Europa. Os fabricantes de substratos estão respondendo aos requisitos de desempenho da indústria de exibição, desenvolvendo filmes de poliimida ultrafina de última geração com maior estabilidade térmica acima de 400°C, revestimentos de barreira aprimorados reduzindo as taxas de transmissão de vapor de água para abaixo de 10 a 6 g/m2/dia, e substratos de vidro mais finos aproximando-se de 30 mícrones que podem alcançar raios de flexão de 5 milímetros sem fratura. Esses avanços materiais estão permitindo que os fabricantes de painéis de exibição alcancem displays flexíveis mais finos, leves e mais duráveis que suportam projetos de dispositivos de consumo dobrável e enrolado mais convincentes.

O segmento de exibição automotiva está emergindo como um importante motor secundário de demanda de substrato flexível, pois os fabricantes de veículos adotam cada vez mais painéis de exibição curvos e flexíveis para instrumentação de painel, telas de toque de console central e sistemas de entretenimento de assento traseiro. A integração de tecnologia de substrato flexível em aplicações de exibição de nível automotivo requer materiais de substrato que atendam padrões rigorosos de confiabilidade automotiva, incluindo ciclagem de temperatura estendida, resistência à vibração e estabilidade UV, direcionando programas premium de desenvolvimento de substrato e qualificação em todos os principais fabricantes de substratos em todo o mundo.

Dinâmica de Mercado de Substratos Flexíveis

Driver de mercado chave: Acelerando a demanda por eletrônicos de uso e aplicações IoT

A rápida proliferação global de dispositivos eletrônicos wearable, incluindo smartwatches, rastreadores de fitness, ouvintes, óculos inteligentes e biosensores médicos está criando uma demanda sem precedentes de materiais de substrato flexíveis que permitem fatores eletrônicos leves e compatíveis com a tecnologia convencional de placa de circuito impresso rígido. Os substratos flexíveis servem como material fundamental para a eletrônica wearable, proporcionando a dobrabilidade mecânica, biocompatibilidade e desempenho elétrico necessários para dispositivos que devem manter a funcionalidade através de deformação mecânica contínua durante as atividades físicas diárias.

O mercado global de dispositivos wearable atingiu um volume estimado de remessa de 600 milhões de unidades em 2024, com forte crescimento projetado durante o período de previsão, à medida que aplicações de monitoramento de saúde, rastreamento de fitness e bem-estar e aplicações têxteis inteligentes conectadas se expandem. Cada dispositivo wearable incorpora vários componentes de substrato flexíveis, incluindo PCB flexíveis para roteamento de circuito, painéis de exibição flexíveis para interfaces de usuário e matrizes de sensores flexíveis para monitoramento biométrico, criando multiplicação de demanda composta através da cadeia de valor de substratos flexíveis. Os fornecedores de substrato estão investindo muito no desenvolvimento de materiais mais finos, leves e mais conformáveis, com melhor resistência à lavagem e suor para aplicações texturizadas.

A análise industrial dos principais fabricantes de dispositivos wearable indica que os custos flexíveis do material do substrato representam 12–18% do total de materiais do dispositivo, criando forte incentivo comercial para fornecedores de substratos desenvolverem materiais otimizados por meio de inovações no processo de fabricação de rolos a rolos. Avanços nas tecnologias de revestimento, impressão e laminação de rolo a rolo estão permitindo a produção contínua de substrato flexível de alto rendimento a custos significativamente menores por unidade em comparação com o processamento de chapas em lote, apoiando a adoção mais ampla do mercado em aplicações sensíveis ao consumo.

Chave de restrição/desafio: Altos custos de fabricação e limitações de confiabilidade de desempenho

O Mercado de Substratos Flexíveis enfrenta restrições significativas relacionadas ao elevado custo de fabricação de materiais de substrato flexíveis de alto desempenho em comparação com alternativas rígidas convencionais, combinadas com desafios técnicos contínuos para alcançar a confiabilidade e durabilidade a longo prazo necessárias para aplicações industriais, automotivas e médicas exigentes. Filmes avançados de poliimida e substratos de vidro flexíveis ultrafinas envolvem processos de fabricação complexos e intensivos em capital, incluindo fundição de precisão, deposição de revestimento de barreira multicamadas e rigorosos protocolos de controle de qualidade que contribuem para custos substancialmente mais elevados por unidade em comparação com substratos convencionais de PCB rígidos FR4 ou vidro padrão de cal soda.

Preocupações de confiabilidade relacionadas à delaminação do substrato, propagação de trincas de fadiga em interconexões flexíveis de folhas metálicas e degradação da barreira de permeação em aplicações OLED sensíveis à umidade representam barreiras técnicas significativas que restringem a adoção em aplicações críticas à confiabilidade, incluindo dispositivos médicos implantáveis, eletrônica aeroespacial e sistemas de sensores industriais de longa duração. Dados de qualificação da indústria indicam que conjuntos eletrônicos flexíveis em substratos de polímeros podem experimentar uma taxa de falha de campo de duas a cinco vezes maior em comparação com eletrônicos rígidos equivalentes em aplicações ambientais duras, refletindo o estresse mecânico e ambiental adicional imposto por fatores de forma flexível que aceleram a fadiga do material e os mecanismos de degradação.

Oportunidade de Mercado Chave: Expansão de Fotovoltaicas de Fino Filme e Aplicações Solares Integradas a Edifícios

A rápida transição global para a geração de energia renovável está criando oportunidades de crescimento substanciais para os fabricantes de substratos flexíveis que atendem o mercado fotovoltaico de película fina, particularmente como aplicações fotovoltaicas integradas à construção (BIPV), produtos de carregamento solar portáteis e soluções flexíveis de cobertura solar ganham ímpeto comercial significativo. Os módulos fotovoltaicos flexíveis baseados em CIGS, telureto de cádmio e tecnologias fotovoltaicas orgânicas depositadas em substratos de películas plásticas e folhas metálicas oferecem vantagens convincentes em relação aos painéis solares rígidos convencionais à base de vidro, incluindo peso de instalação drasticamente menor, melhor integração estética em superfícies de construção e compatibilidade com geometrias de montagem curvas e irregulares.

Programas governamentais de incentivo a energias renováveis em toda a Europa, América do Norte e Ásia-Pacífico estão expandindo significativamente o mercado endereçável para instalações fotovoltaicas flexíveis em aplicações de edifícios comerciais e residenciais. Instalações piloto de sistemas flexíveis de BIPV em edifícios de escritórios comerciais e empreendimentos habitacionais em toda a Alemanha, Japão e Coreia do Sul em 2024-2025 demonstraram desempenho de geração de energia dentro de 15% das instalações equivalentes de painéis de silício cristalino rígido, proporcionando uma flexibilidade arquitetônica e economia de custos de instalação. As projeções de mercado indicam que a demanda flexível de substrato fotovoltaico de película fina poderia representar uma oportunidade de 900 milhões a 1,2 bilhão de dólares em 2033, impulsionada pela contínua redução de custos na fabricação flexível de fotovoltaicos e pela expansão de regulamentos globais de desempenho energético de construção líquida-zero.

Âmbito de mercado dos substratos flexíveis

O Mercado de Substratos Flexíveis é segmentado com base no tipo de substrato, tipo e aplicação.

- Por tipo de substrato

Com base no tipo de substrato, o mercado de substratos flexíveis é segmentado em plástico, metal e vidro. O segmento Plástico detinha a maior quota de receita de mercado de aproximadamente 63,2% em 2025, impulsionada pela adoção dominante de filmes de poliimida (PI), tereftalato de polietileno (PET) e naftalato de polietileno (PEN) através de display flexível, PCB flexível e aplicações de sensores wearable. Os substratos de plástico oferecem uma combinação incomparável de flexibilidade, desempenho leve, custo-efetividade e compatibilidade com processos de fabricação de rolos-a-rolo de alto rendimento que os tornam o material de substrato preferido na maioria das aplicações eletrônicas flexíveis globalmente.

O segmento Metal foi responsável por aproximadamente 20,1% da receita do mercado em 2025, com substratos de aço inoxidável e folha de alumínio encontrando forte adoção em aplicações fotovoltaicas de filmes finos, sistemas de sensores de alta temperatura e eletrônica flexível industrial robusta exigindo condutividade térmica superior e desempenho de barreira mecânica. Espera-se que o segmento Metal cresça no CAGR mais rápido de aproximadamente 11,8% de 2026 a 2033, impulsionado pela expansão da fabricação de células solares de película fina e crescente demanda de eletrônicos flexíveis automotivos.

- Por Tipo

Com base no tipo, o mercado de substratos flexíveis é segmentado em Flexível, Semi-Flexível e Rígido. O segmento Flexível detinha a maior quota de receita de mercado de aproximadamente 58,4% em 2025, refletindo a demanda principal por soluções de substrato totalmente dobrável e rollable através de display flexível, eletrônica wearable e aplicações de sensores flexíveis onde a deformação mecânica irrestrita é um requisito fundamental de desempenho do produto.

O segmento Semi-Flexível foi responsável por aproximadamente 26,8% da receita do mercado em 2025, impulsionado por aplicações em eletrônicos automotivos, sensores industriais e dispositivos de monitoramento médico, onde é necessária flexibilidade parcial controlada e durabilidade mecânica melhorada em ciclos de flexão moderada repetidos. O segmento Semi-Flexível é projetado para registrar um CAGR de aproximadamente 12,3% de 2026 a 2033.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em Displays, Placas de Circuito Impresso (PCBs), Fotovoltaicos de filme fino (Células Solares), Dispositivos Médicos e de Saúde, Sensores e Outros. O segmento Displays teve a maior parte de receita de mercado de aproximadamente 46,2% em 2025, impulsionada pela demanda massiva e crescente de substratos flexíveis de display OLED em smartphones dobráveis, displays inteligentes flexíveis, painéis de televisão roláveis e sistemas de infotainment automotivo curvados. A contínua expansão da capacidade de produção de display flexível pela Samsung Display, LG Display, BOE Technology e seus pares está sustentando a demanda dominante deste segmento de aplicação globalmente.

O segmento de Placas de Circuito Impresso (PCBs) representou aproximadamente 22,6% da receita de aplicação em 2025, impulsionado pela adoção generalizada de PCBs flexíveis em miniaturização eletrônica de consumo, dispositivos vestíveis, instrumentos médicos e eletrônicos aeroespaciais, onde o roteamento de circuito flexível proporciona vantagens críticas de economia de espaço e redução de peso versus alternativas rígidas de PCB. Projeta-se que o segmento PCB cresça em um CAGR de aproximadamente 12,6% de 2026 a 2033.

Análise regional de mercado de substratos flexíveis

América do Norte Flexível Substrates Market Insight

A América do Norte dominou o Mercado de Substratos Flexíveis com a maior quota de receita de 42,7% em 2025, apoiada pela presença de grandes empresas de tecnologia, instituições de pesquisa de eletrônicos flexíveis de classe mundial e um forte ecossistema de fabricantes de materiais de substrato flexíveis e fornecedores de soluções de eletrônicos flexíveis. A região se beneficia de altas taxas de adoção pelo consumidor de smartphones e wearables flexíveis premium OLED, investimento significativo do governo na fabricação avançada de eletrônicos, incluindo programas eletrônicos flexíveis ao abrigo da U.S. CHIPS e Science Act, e demanda robusta do dispositivo médico e indústrias aeroespaciais para soluções de substrato flexíveis de alta confiabilidade. A manutenção da força no mercado norte-americano das energias renováveis está a apoiar ainda mais a procura flexível de substrato fotovoltaico em toda a região.

U.S. Flexible Substrates Market Insight

O mercado de substratos flexíveis dos EUA capturou a maior participação de receita na América do Norte em 2025, impulsionado pela posição líder do país em inovação eletrônica flexível, forte demanda de eletrônicos de consumo, incluindo alta adoção de smartphones dobráveis e smartwatches, e aquisição significativa de soluções de substrato flexível em aplicações de defesa, aeroespacial e dispositivos médicos. A presença de principais fabricantes de substrato flexível, incluindo Corning, Rogers Corporation, DuPont e 3M, combinados com fortes programas de colaboração universidade-indústria em pesquisa de materiais eletrônicos flexíveis, mantém os EUA como o centro global de desenvolvimento de tecnologia de substrato flexível. O investimento federal na fabricação de semicondutores domésticos e embalagens avançadas também está expandindo a capacidade de produção de substratos de vidro dos EUA para aplicações de embalagens de chips de IA da próxima geração.

Europa Flexível Substrai a Perspectiva do Mercado

Espera-se que o mercado europeu de substratos flexíveis testemunhe um crescimento constante de 2026 para 2033, impulsionado pela forte demanda da indústria de eletrônicos automotivos da região, ampliando a adoção de módulos solares flexíveis em aplicações BIPV apoiadas pelo European Green Deal, e aumentando o investimento na fabricação de dispositivos médicos flexíveis em toda a Alemanha, Reino Unido e Holanda. Os fabricantes europeus de automóveis estão cada vez mais a integrar painéis de visualização flexíveis e sistemas de sensores curvados em interiores de veículos premium, criando uma procura sustentada de materiais de substrato flexíveis de nível automóvel que cumpram rigorosos padrões de qualificação AEC-Q200. A presença da Heraeus Materials Technology e da SCHOTT AG reforça ainda mais a cadeia de abastecimento de substratos flexíveis europeus.

U.K. Flexible Substrates Market Insight

Espera-se que o mercado de substratos flexíveis do Reino Unido testemunhe um crescimento constante de 2026 a 2033, impulsionado pelo forte investimento em pesquisas eletrônicas flexíveis através do Instituto Henry Royce e do Laboratório Nacional de Física, pela crescente adoção de dispositivos médicos flexíveis em programas de transformação digital em saúde do NHS e pelo aumento da implantação de soluções fotovoltaicas flexíveis em sistemas de energia renováveis de construção comercial. Os pontos fortes do Reino Unido em eletrônica impressa e pesquisa fotovoltaica orgânica estão criando oportunidades de comercialização de tecnologia em aplicações de substrato flexíveis alinhadas com os objetivos de transição de energia líquida zero do país.

Alemanha Flexible Substrates Market Insight

Espera-se que o mercado de substratos flexíveis da Alemanha testemunhe um forte crescimento de 2026 para 2033, impulsionado principalmente pela indústria de eletrônicos automotivos líder mundial adotando displays flexíveis e sistemas de sensores flexíveis avançados em escala, combinados com a forte base de fabricação de eletrônicos industriais da Alemanha criando demanda por substratos flexíveis de PCB de alta confiabilidade. O agressivo programa de expansão da energia solar da Alemanha, no âmbito da lei Erneuerbare-Energien-Gesetz (EEG), apoia o crescimento dos volumes de instalação fotovoltaica de filmes finos flexíveis, criando uma demanda incremental de substratos flexíveis. A expansão contínua da produção ultrafina de vidro da SCHOTT AG para aplicações flexíveis de visualização e embalagem de semicondutores reforça ainda mais a posição da Alemanha no mercado europeu de substratos flexíveis.

Asia-Pacífico flexível Substrates Market Insight

Espera-se que o mercado de substratos flexíveis Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 a 2033, registrando um CAGR de aproximadamente 14,5%, apoiado pela posição dominante da região na fabricação global de eletrônicos de consumo, especialmente o smartphone OLED flexível e a produção de dispositivos wearable na Coreia do Sul, China, Japão e Taiwan. A Samsung Display e a LG Display da Coreia do Sul representam coletivamente uma parte dominante da capacidade de produção de painéis OLED flexíveis globais, gerando demanda maciça de substratos. O Grupo de Tecnologia BOE da China em rápida expansão e seu crescente ecossistema de fabricantes domésticos de eletrônicos flexíveis representam um centro de demanda significativo e rápido crescimento. Forte apoio do governo para a capacidade de produção de eletrônicos flexíveis nacionais em toda a China, Coreia do Sul e Japão está impulsionando o investimento substancial de novas capacidades e o crescimento da demanda de substrato em toda a região.

Japão Flexible Substrates Market Insight

Espera-se que o mercado de substratos flexíveis do Japão testemunhe um crescimento constante de 2026 para 2033, impulsionado pela forte posição do país na inovação avançada de materiais de substrato, incluindo a liderança em filmes poliimida da Toray Industries, o desenvolvimento ultra-fino de vidro da AGC Inc. e as soluções flexíveis de materiais da Taiyo Holdings. A avançada indústria de eletrônicos de consumo do Japão, o inovador ecossistema de eletrônicos automotivos e o investimento significativo no desenvolvimento de dispositivos médicos flexíveis sustentam coletivamente forte demanda de substratos flexíveis domésticos. O investimento do Ministério da Economia, Comércio e Indústria do Japão na inovação do processo de fabricação de eletrônicos flexíveis da próxima geração está apoiando ainda mais a liderança tecnológica e a competitividade das exportações em fornecedores de materiais de substrato japoneses.

China Flexível Substrates Market Insight

O mercado de substratos flexíveis da China representou a maior quota de receita de mercado na Ásia-Pacífico em 2025, atribuída à posição do país como o maior centro de fabricação de eletrônicos de consumo do mundo, a capacidade de produção de painéis OLED flexível maciça e em rápido crescimento no BOE Technology Group, Tianma Microelectronics e EverDisplay Optronics, e investimento significativo do governo no desenvolvimento de cadeia de suprimentos de materiais de substrato flexível doméstico. O 14o Plano de Cinco Anos da China inclui suporte direcionado para infraestrutura de fabricação de eletrônicos flexível e desenvolvimento de material de substrato doméstico, reduzindo a dependência em filmes importados de poliimida e vidro ultra-fino de fornecedores japoneses e coreanos. A crescente implantação de painéis solares flexíveis nas instalações de energia renovável em expansão da China está a criar uma procura adicional de materiais fotovoltaicos flexíveis durante o período de previsão.

Substratos Flexíveis Market Share

A indústria Flexible Substrates é liderada principalmente por empresas bem estabelecidas, incluindo:

- Corning Incorporated (EUA)

- DuPont de Nemours, Inc. (EUA)

- 3M Company (EUA)

- Samsung Display Co., Ltd. (Coreia do Sul)

- LG Display Co., Ltd. (Coreia do Sul)

- Grupo de Tecnologia BOE Co., Ltd. (China)

- Heraeus Materials Technology GmbH & Co. KG (Alemanha)

- Rogers Corporation (EUA)

- Polyonics, Inc. (EUA)

- BenQ Materials Corporation (Taiwan)

- American Semiconductor, Inc. (EUA)

- SCHOTT AG (Alemanha)

- AGC Inc. (Japão)

- Toray Industries, Inc. (Japão)

- Taiyo Holdings Co., Ltd. (Japão)

Mais recentes desenvolvimentos no mercado de substratos flexíveis

- Em maio de 2025, a Samsung Display (Coreia do Sul) iniciou a produção em uma nova linha de fabricação flexível OLED de US$ 3,1 bilhões dedicada à produção de painéis ultrafinos para smartphones e tablets dobráveis de última geração, expandindo significativamente o consumo de substratos de display flexível global. A nova linha de produção utiliza filmes avançados de substrato de poliimida com resistência térmica aprimorada e especificações de clareza óptica melhoradas que definem novos benchmarks de desempenho para a cadeia de fornecimento de substrato de display flexível globalmente.

- Em março de 2025, o Merck Group (Alemanha) anunciou a aquisição da divisão de materiais eletrônicos da Nissan Chemical Corporation, expandindo significativamente seu portfólio de materiais avançados de semicondutores e substratos de exibição, incluindo resinas precursoras de poliimida, revestimentos fotossensíveis e materiais intercamadas funcionais para aplicações flexíveis de visualização e fabricação eletrônica flexível. A aquisição reforça a posição da Merck como fornecedora de materiais integrados em toda a cadeia de valor de substrato flexível global.

- Em janeiro de 2025, a TE Connectivity (Suíça) anunciou um grande contrato para fornecer soluções de interconexão flexíveis para a linha de dispositivos dobrável da Samsung Electronics, englobando substratos avançados flexíveis de PCB e conjuntos de cabos planos flexíveis projetados para sobreviver a 200 mil ciclos sem degradação do desempenho elétrico, demonstrando o avanço da confiabilidade e maturidade comercial da tecnologia de substrato flexível em aplicações premium de eletrônica de consumo.

- Em abril de 2025, a LG Innotek (Coreia do Sul) divulgou planos para iniciar a amostragem de substratos de vidro para aplicações de embalagens de semicondutores até o final de 2025, marcando uma diversificação estratégica do portfólio de substratos da empresa além dos componentes do módulo de câmera para o mercado de embalagens avançada em rápido crescimento. A tecnologia de substrato de vidro oferece até 40% de melhoria de velocidade e 50% de redução do consumo de energia em comparação com substratos orgânicos convencionais para aplicações de chips de acelerador de IA.

- Em junho de 2024, a LG Display (Coreia do Sul) anunciou uma parceria estratégica com a Dow (EUA) para desenvolver em conjunto substratos poliméricos de alta performance de última geração para painéis de exibição OLED flexíveis, visando melhor desempenho de encapsulamento, maior resistência mecânica à fadiga e redução das taxas de defeitos de display relacionados ao substrato para suportar os exigentes requisitos de qualidade da produção premium de displays de smartphones dobráveis.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.