Global Healthcare Information Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

34.68 Billion

USD

81.66 Billion

2025

2033

USD

34.68 Billion

USD

81.66 Billion

2025

2033

| 2026 –2033 | |

| USD 34.68 Billion | |

| USD 81.66 Billion | |

| % | |

|

Segmentação do mercado de software global de informação em saúde, por meio do modo de implantação (baseada na Web, no estoque e na nuvem), usuários finais (hospitais, centros diagnósticos, institutos acadêmicos e de pesquisa) - Tendências e previsões industriais para 2033

Mercado de Software de Informação em SaúdeVisão geral

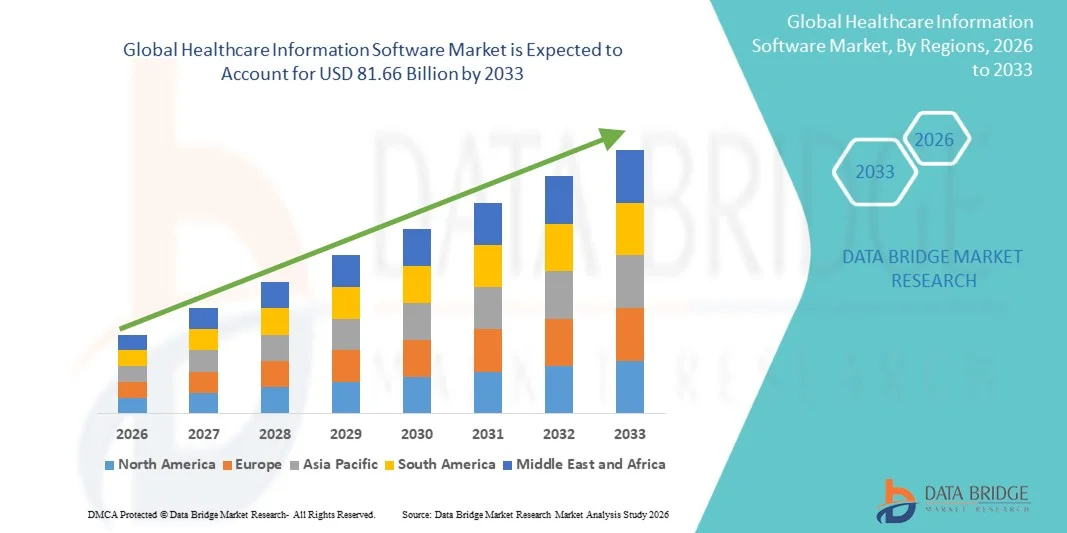

O Mercado de Softwares de Informação em Saúde foi avaliado emUSD 34,68 mil milhões em 2025e é projetado para alcançar81,66 mil milhões de USD até 2033, crescendo emCAGR de 11,30% de 2026 a 2033O Mercado de Softwares de Informação em Saúde está experimentando um crescimento consistente impulsionado pela rápida transformação digital dos sistemas de saúde, aumentando a adoção de registros eletrônicos de saúde (EHR) e aumentando a demanda por soluções integradas de gerenciamento de dados em saúde. A ênfase crescente na melhoria dos resultados dos pacientes, redução de erros clínicos e melhoria da eficiência operacional em hospitais, clínicas e centros de diagnóstico está acelerando significativamente a implantação de soluções de TI em saúde. Além disso, a expansão dos serviços de telessaúde, das plataformas de cuidados de saúde baseadas em nuvem e das soluções de interoperabilidade está a reforçar ainda mais a adopção do mercado nos sistemas de saúde desenvolvidos e emergentes.

A crescente carga de doenças crônicas, o aumento dos volumes de pacientes e a crescente necessidade de apoio à decisão clínica em tempo real são os fornecedores de saúde, pagadores e agências governamentais de saúde para adotar software avançado de informação em saúde. Mandamentos regulatórios como HIPAA nos EUA, GDPR na Europa e missões nacionais de saúde digital em países como a Índia estão impulsionando ainda mais a implementação de sistemas de TI seguros e compatíveis. Soluções como sistemas de informação hospitalar (SHI), sistemas de informação laboratorial (LIS), sistemas de informação radiológica (RIS) e sistemas de apoio à decisão clínica (CDSS) estão cada vez mais substituindo fluxos de trabalho manuais e fragmentados, oferecendo ambientes de prestação de cuidados de saúde integrados, eficientes e orientados a dados.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Softwares de Informação em Saúde com a maior parcela de receita de 38,62% em 2025, apoiada por infraestrutura avançada de TI em saúde, alta adoção de registros eletrônicos de saúde (EHR), forte presença de fornecedores de softwares de saúde líderes, e quadros regulatórios bem estabelecidos, como HIPAA. A região também se beneficia de investimentos significativos em transformação digital da saúde, soluções de interoperabilidade e plataformas de saúde baseadas em nuvem, juntamente com a adoção generalizada de sistemas de apoio à decisão clínica orientada por IA em hospitais e redes de saúde.

- O segmento On-Premise dominou o mercado com uma participação de 46,32% em 2025 devido à sua forte adoção em grandes hospitais, empresas de saúde e redes de diagnóstico que exigem alta segurança de dados, conformidade regulamentar e controle completo sobre os sistemas de informação dos pacientes.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 9,1% de 2026 a 2033, alimentado pela digitalização rápida da saúde, ampliação da infraestrutura hospitalar, aumento dos investimentos governamentais em missões nacionais de saúde digital e adoção crescente de registros médicos eletrônicos em países como China, Índia e Japão. A crescente demanda por soluções de TI de saúde acessíveis e plataformas baseadas em nuvem está acelerando ainda mais a expansão do mercado regional.

- O segmento de implantação baseado na nuvem é o segmento de crescimento mais rápido, projetado para registrar um CAGR de 10,2% de 2026 a 2033, impulsionado pelo aumento da demanda por soluções de TI escaláveis, econômicas e remotamente acessíveis. As plataformas em nuvem permitem o compartilhamento de dados em tempo real, a interoperabilidade em sistemas de saúde e a integração perfeita com as ferramentas de análise de telessaúde e IA, melhorando significativamente a eficiência clínica e os resultados do gerenciamento do paciente.

- Os hospitais dominam o segmento do usuário final com uma participação de 64,37% de receita em 2025, devido ao alto volume de pacientes, forte adoção de sistemas integrados de TI em saúde e crescente necessidade de gerenciamento centralizado de dados dos pacientes. Os hospitais são os principais adotantes das plataformas EHR, HIS e CDSS para melhorar a eficiência do fluxo de trabalho, reduzir erros clínicos e melhorar as capacidades de tomada de decisão em todos os departamentos.

- Os Centros de Diagnóstico representam o segmento de usuário final de crescimento mais rápido, esperado para crescer em um CAGR de 8,7% de 2026 a 2033, impulsionado pela crescente demanda por automação laboratorial, patologia digital e fluxos de trabalho de diagnóstico integrados. O aumento da prevalência de doenças crônicas e a crescente necessidade de relatórios de testes mais rápidos estão acelerando a adoção de ELIS e sistemas de gerenciamento diagnóstico baseados em nuvem.

- O segmento Academic and Research Institutes está testemunhando um crescimento constante, apoiado pelo aumento da adoção de plataformas de análise de saúde, bases de dados de pesquisa clínica e sistemas de gerenciamento de dados habilitados para IA, permitindo uma melhor pesquisa médica, desenvolvimento de medicamentos e estudos de saúde baseados em evidências em instituições globais.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 34,68 Bilhões

- Valor de mercado esperado (2033): USD 81,66 Bilhões

- Previsões CAGR (2026-2033): 11,30%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Reportar escopo e mercado de software de informação em saúdeSegmentação

|

Atributos |

Software de Informação em SaúdePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Epic Systems Corporation (EUA) |

|

Oportunidades de Mercado |

· Expansão rápida de plataformas de saúde baseadas em nuvem · A adoção crescente de sistemas de apoio à decisão clínica conduzidos por IA (CDSS) · Crescimento em Soluções de Interoperabilidade e Integração de Dados de Saúde |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de software de informação em saúde

Tendência: Crescimento da Inteligência Clínica, Telessaúde e Sistemas de Saúde Integrados por Dados

O Mercado de Softwares de Informação em Saúde está testemunhando uma forte mudança para plataformas de inteligência clínica habilitadas por IA, integração de telessaúde e ecossistemas eletrônicos de saúde totalmente interoperáveis. Hospitais e prestadores de serviços de saúde estão adotando cada vez mais os Registros Eletrônicos de Saúde (EHR), sistemas de informação hospitalar (SHI) e sistemas de apoio à decisão clínica (CDSS) para melhorar a precisão diagnóstica e eficiência operacional. Por exemplo, a adoção de IA em saúde está crescendo rapidamente, com McKinsey estimando que as aplicações de IA poderiam gerarMais de 150 mil milhões de dólares em poupanças anuais para o sistema de saúde dos EUAatravés de automação de fluxo de trabalho e análise preditiva.

As plataformas de telemedicina integradas aos softwares de informação em saúde têm observado crescimento exponencial desde 2020, com volumes globais de consulta virtual aumentando em mais de300% durante os períodos máximos de adopção, e continua a expandir-se através da Ásia-Pacífico e América do Norte. Países como os EUA, China e Índia estão escalando rapidamente os ecossistemas de saúde digitais, onde plataformas como a EHR + sistemas integrados de gerenciamento de telessaúde + farmácia estão se tornando padrão em hospitais e cadeias de diagnóstico. Além disso, sistemas de integração wearable e monitoramento remoto do paciente (RPM) estão permitindo o rastreamento contínuo da saúde para doenças crônicas como diabetes e distúrbios cardiovasculares.

Dinâmica do Mercado de Software de Informação em Saúde

Motorista do mercado chave: aumento da demanda por infraestrutura de saúde digital e suporte a decisão clínica baseada em IA

A rápida digitalização dos sistemas de saúde e o aumento dos volumes de dados dos pacientes estão impulsionando forte demanda por softwares de informação em saúde globalmente. Hospitais e redes de diagnóstico estão adotando plataformas integradas que combinam EHR, sistemas de informação de laboratório (LIS) e sistemas de imagem em ecossistemas digitais unificados. O aumento da carga de doenças crônicas, como diabetes, distúrbios cardiovasculares e câncer - responsável por mais70% das mortes globais segundo a OMS— está a acelerar ainda mais a adopção de sistemas de saúde orientados para os dados.

O software de saúde alimentado por IA está sendo cada vez mais usado para detecção precoce de doenças, análise preditiva e planejamento personalizado de tratamento. Por exemplo, ferramentas de imagem baseadas em IA estão sendo implantadas em fluxos de trabalho de radiologia para detectar cânceres em estágios anteriores com maior precisão. Os principais provedores de TI também estão integrando modelos de aprendizado de máquina para reduzir erros diagnósticos e otimizar a alocação de recursos hospitalares, melhorando tanto os resultados do paciente quanto a eficiência de custos.

Restrição/Desafio chave: Preocupações de privacidade de dados, altos custos de implementação e problemas de interoperabilidade do sistema

Apesar do forte crescimento, o mercado enfrenta desafios significativos relacionados à privacidade de dados, riscos de segurança cibernética e altos custos de implantação. Sistemas de informação de saúde lidam com dados sensíveis do paciente, tornando-os um alvo principal para ataques cibernéticos. De acordo com os relatórios da indústria, os cuidados de saúde continuam a ser um dossetores mais direcionados para ataques de ransomware globalmente, criando preocupações em torno da proteção de dados e conformidade regulamentar (como HIPAA nos EUA e GDPR na Europa).

Além disso, o alto custo da implementação de sistemas de TI de saúde totalmente integrados – incluindo migração de RHE, infraestrutura em nuvem, treinamento de pessoal e manutenção de sistema – limita a adoção entre hospitais e clínicas de menor porte, especialmente em regiões em desenvolvimento. A interoperabilidade continua a ser outro desafio-chave, uma vez que muitas instituições de saúde ainda operam em sistemas legados fragmentados que não se comunicam perfeitamente com plataformas digitais mais recentes.

Por exemplo, muitos hospitais em mercados emergentes continuam a depender de sistemas parcialmente digitalizados, onde os registros em papel e as bases de dados digitais coexistem, reduzindo a eficiência e aumentando a carga administrativa.

Oportunidade de Mercado Chave: Expansão de Plataformas de Saúde Baseadas em Nuvem e Gestão de Saúde da População Possível de IA

Uma grande oportunidade no Mercado de Software de Informação em Saúde reside na rápida expansão de ecossistemas de saúde baseados em nuvem e sistemas de gestão da saúde da população orientados por IA. A implantação em nuvem permite o acesso escalável e em tempo real aos dados dos pacientes em hospitais, laboratórios e prestadores de cuidados remotos, melhorando significativamente a coordenação dos cuidados e a eficiência operacional.

Países como a China e a Índia estão investindo fortemente em missões nacionais de saúde digital, incluindo a integração de registros eletrônicos de saúde em larga escala e redes hospitalares digitais. Da mesma forma, os EUA continuam a expandir plataformas de análise de saúde baseadas em nuvem para modelos de cuidados baseados em valor. Ferramentas de saúde da população habilitada por IA estão sendo cada vez mais utilizadas para analisar grandes conjuntos de dados para identificar grupos de pacientes de risco, otimizar estratégias de cuidado preventivo e reduzir taxas de readmissão hospitalar.

A integração de softwares de saúde com dispositivos médicos habilitados para IoT e sensores wearable está ainda criando um ecossistema de saúde conectado, permitindo monitoramento contínuo e intervenção proativa, especialmente para o gerenciamento de doenças crônicas e cuidados com idosos.

Âmbito do mercado de software de informação em saúde

O mercado de Software de Informação em Saúde é segmentado com base no modo de implantação e usuários finais

- Por Modo de Implantação

Com base no modo de implantação, o Healthcare Information Software Market é segmentado em soluções baseadas na Web, On-Premise e Cloud-Based. O segmento On-Premise dominou o mercado com uma participação de 46,32% em 2025 devido à sua forte adoção em grandes hospitais, empresas de saúde e redes de diagnóstico que exigem alta segurança de dados, conformidade regulamentar e controle completo sobre os sistemas de informação dos pacientes. Os prestadores de cuidados de saúde preferem a implantação no local para garantir a privacidade dos dados e minimizar os riscos de cibersegurança associados às redes externas. Além disso, as infra-estruturas hospitalares herdadas e os sistemas informáticos estabelecidos apoiam ainda mais a adopção no local. Alta confiabilidade, baixa dependência da conectividade da internet e integração personalizada com sistemas hospitalares internos fortalecem o domínio desse segmento. As instituições governamentais de saúde também preferem modelos on-premise devido aos requisitos rigorosos de conformidade. As cadeias hospitalares de grande escala continuam a investir em ecossistemas internos de software para controle operacional. O forte apoio dos fornecedores e a estabilidade do sistema a longo prazo reforçam ainda mais a adopção. A integração com sistemas de registro de saúde eletrônicos existentes aumenta a usabilidade. Apesar do aumento da migração em nuvem, o local permanece amplamente utilizado em ambientes de cuidados críticos.

Espera-se que o segmento baseado na nuvem testemunhe o crescimento mais rápido em um CAGR de 7,8% de 2026 a 2033, impulsionado pelo aumento da demanda por sistemas de informação escaláveis, econômicos e remotamente acessíveis. As soluções baseadas na nuvem permitem acesso em tempo real a dados, interoperabilidade e colaboração perfeita entre provedores de saúde em vários locais. A adoção crescente de plataformas de telemedicina e saúde digital está acelerando significativamente a penetração na nuvem. As organizações de saúde estão mudando para modelos baseados em assinaturas para reduzir os custos de infraestrutura de TI. A implantação na nuvem também suporta análises orientadas por IA, insights preditivos de saúde e integração de big data. Os pequenos e médios prestadores de cuidados de saúde preferem cada vez mais soluções de nuvem devido ao menor investimento inicial. Quadros de segurança cibernética aprimorados em plataformas de nuvem modernas estão melhorando a confiança e a adoção. A integração com aplicações móveis de saúde e dispositivos vestíveis está aumentando ainda mais o uso. Iniciativas governamentais de saúde digital estão apoiando a migração em nuvem globalmente. No geral, a implantação baseada na nuvem está transformando a infraestrutura de TI em saúde.

- Por Usuários Finais

Com base nos usuários finais, o Mercado de Software de Informação em Saúde é segmentado em Hospitais, Centros de Diagnóstico e Institutos Acadêmicos e de Pesquisa. O segmento de Hospitais dominou o mercado com uma participação de 52,47% em 2025 devido ao alto fluxo de pacientes, infraestrutura de saúde avançada e forte adoção de sistemas digitais de saúde para gerenciamento de pacientes e otimização do fluxo de trabalho clínico. Os hospitais dependem fortemente do software de informações de saúde para registros eletrônicos de saúde (EHR), agendamento de pacientes, faturamento e sistemas de apoio à decisão clínica. Aumentar a procura de uma administração hospitalar eficiente e reduzir os erros operacionais está impulsionando a adoção. Grandes hospitais multiespecialidades estão investindo fortemente em plataformas integradas de TI em saúde. Fortes requisitos regulatórios para o gerenciamento de dados dos pacientes reforçam ainda mais a dominância hospitalar. As redes governamentais e hospitalares privadas são os principais usuários de soluções de software em saúde. A integração com sistemas de laboratório e farmácia aumenta a eficiência operacional. A crescente transformação digital nos serviços de saúde está a apoiar ainda mais o crescimento. Os hospitais também se beneficiam de ferramentas de diagnóstico e análise preditiva baseadas em IA.

Espera-se que o segmento Academic & Research Institutes testemunhe o crescimento mais rápido em um CAGR de 8,1% de 2026 para 2033, impulsionado pelo aumento do investimento em pesquisas médicas, ensaios clínicos e inovação em saúde. Essas instituições estão adotando software avançado de informação em saúde para análise de dados, gerenciamento de pesquisas e documentação de estudos clínicos. O crescente foco na medicina de precisão e na pesquisa genômica está acelerando a demanda. Universidades e organizações de pesquisa estão integrando ferramentas de análise de saúde com tecnologia IA para melhores resultados. Aumentar a colaboração entre instituições acadêmicas e profissionais de saúde está impulsionando a adoção de software. Plataformas baseadas em nuvem estão permitindo compartilhamento de dados em larga escala e colaboração de pesquisa. O aumento do financiamento público para a investigação em saúde apoia ainda mais o crescimento. A digitalização de sistemas médicos acadêmicos está melhorando a eficiência e produtividade. Ferramentas avançadas de simulação e modelagem preditiva estão aumentando as capacidades de pesquisa. Em geral, os institutos acadêmicos e de pesquisa representam um segmento em rápida expansão na transformação digital em saúde.

Análise Regional do Mercado de Software de Informação em Saúde

A América do Norte dominou o Mercado de Software de Informação em Saúde e representou a maior participação de38,62% em 2025, apoiada pela infraestrutura avançada de TI em saúde, alta adoção de registros eletrônicos de saúde (EHR), forte presença de fornecedores de softwares de saúde líderes, e quadros regulatórios bem estabelecidos, como HIPAA. A região também se beneficia de investimentos significativos na transformação digital da saúde, soluções de interoperabilidade e plataformas de saúde baseadas em nuvem, juntamente com a adoção generalizada de sistemas de apoio à decisão clínica orientada por IA em hospitais, redes de diagnóstico e prestadores de cuidados de saúde. O foco crescente no cuidado baseado em valor, integração de dados de pacientes e análise preditiva continua a fortalecer a posição de liderança da América do Norte no mercado global.

U.S. Healthcare Information Software Insight

O mercado de Software de Informação em Saúde dos EUA está testemunhando forte crescimento devido ao aumento dos investimentos em infraestrutura de saúde digital, fluxos de trabalho clínicos habilitados por IA e iniciativas de interoperabilidade em todo o país. O ecossistema de saúde maduro do país, extensas redes hospitalares e forte presença de grandes fornecedores de TI de saúde estão impulsionando a adoção em larga escala de RHE, sistemas de informação hospitalar (SHI) e plataformas de saúde baseadas em nuvem. Além disso, o crescente foco na redução dos custos de saúde, na melhoria dos resultados dos pacientes e na expansão dos serviços de telessaúde está acelerando a transformação digital em hospitais, prestadores de seguros e unidades de atendimento ambulatorial.

Europe Healthcare Information Software Market Insight

O mercado de Software de Informação sobre Saúde na Europa continua a ser um importante contribuinte para as receitas globais, impulsionado por um forte apoio do governo, regulamentos rigorosos em matéria de protecção de dados, como o GDPR, e iniciativas de digitalização em curso em matéria de cuidados de saúde. Países de toda a região estão adotando rapidamente registros eletrônicos de saúde, sistemas de prescrição digital e plataformas de saúde integradas para melhorar a coordenação de cuidados e a eficiência do sistema. O aumento dos investimentos em diagnósticos baseados em IA, em iniciativas transfronteiriças de intercâmbio de dados no domínio da saúde e em sistemas de gestão hospitalar baseados em nuvem está a reforçar ainda mais a adopção de software de informação em matéria de saúde em toda a Europa.

U.K. Healthcare Information Software Insight

O mercado de Software de Informação em Saúde do Reino Unido está experimentando crescimento constante, apoiado por iniciativas de transformação digital do Serviço Nacional de Saúde (NSH) e adoção crescente de sistemas integrados de TI em saúde. Aumentar a implantação de registros eletrônicos de pacientes, ferramentas de triagem baseadas em IA e plataformas de gerenciamento hospitalar habilitadas para nuvem está melhorando a eficiência da assistência médica e a prestação de serviços. Além disso, o crescente investimento em soluções de análise e interoperabilidade de dados de saúde está aumentando a coordenação dos cuidados aos pacientes e fortalecendo a posição do Reino Unido como um importante centro de inovação em saúde digital.

Alemanha Informação de saúde Software Market Insight

O mercado de Software de Informação em Saúde da Alemanha está se expandindo constantemente devido à forte infraestrutura de saúde, ao aumento da digitalização hospitalar e às iniciativas de saúde em linha apoiadas pelo governo. Hospitais e clínicas estão adotando cada vez mais registros médicos eletrônicos (EMR), sistemas de informação de laboratório (LIS) e plataformas de saúde integradas para melhorar a eficiência do fluxo de trabalho e os resultados dos pacientes. Além disso, a adoção crescente de diagnósticos baseados em IA e sistemas seguros de intercâmbio de dados em saúde está apoiando ainda mais o crescimento do mercado, além da ênfase estritamente regulatória na segurança de dados e modernização do sistema de saúde.

Visão de mercado de software de informação em saúde Ásia-Pacífico

Espera-se que o mercado de Software de Informação em Saúde Ásia-Pacífico testemunhe rápido crescimento, impulsionado pela aceleração da digitalização em saúde, ampliação da infraestrutura hospitalar e aumento dos investimentos governamentais em missões nacionais de saúde digital em países como China, Índia e Japão. A crescente procura de soluções de TI de cuidados de saúde rentáveis, a crescente adopção de registos médicos electrónicos (EMR) e a crescente penetração de plataformas de saúde baseadas em nuvem apoiam a expansão regional do mercado. Além disso, a crescente sobrecarga das doenças crónicas e o crescente enfoque na melhoria da acessibilidade dos cuidados de saúde estão a impulsionar ainda mais a adopção de sistemas de informação avançados em toda a região.

Japão Informações sobre o mercado de software de saúde

O mercado Japan Healthcare Information Software está testemunhando crescimento consistente devido à infraestrutura avançada de saúde, adoção de alta tecnologia e forte foco na medicina de precisão e gerenciamento de cuidados de idosos. Hospitais e prestadores de cuidados de saúde estão cada vez mais adotando sistemas eletrônicos de registro de saúde, ferramentas de diagnóstico de IA e sistemas de informação hospitalar integrados para melhorar os resultados dos pacientes. Além disso, o envelhecimento da população japonesa está impulsionando a demanda por soluções eficientes de gerenciamento de cuidados de saúde e plataformas de monitoramento remoto.

China Healthcare Information Software Visão do mercado

O mercado China Healthcare Information Software está crescendo rapidamente, impulsionado por reformas em larga escala na área da saúde, expansão de redes hospitalares e fortes iniciativas governamentais de apoio à transformação digital da saúde. Aumentar a adoção de registros médicos eletrônicos (EMR), sistemas de informação hospitalar e plataformas de diagnóstico habilitadas para IA está melhorando significativamente a eficiência da saúde. Além disso, os investimentos crescentes em hospitais inteligentes, plataformas de telemedicina e ecossistemas de saúde baseados em nuvem estão posicionando a China como um dos mercados de maior crescimento de software de informação em saúde globalmente.

Share de mercado de software de informação em saúde

A indústria de Software de Informação em Saúde é liderada principalmente por empresas bem estabelecidas, incluindo:

- Epic Systems Corporation (EUA)

- Oracle Health (Cerner) (EUA)

- MEDITECH (EUA)

- Athenahealth (EUA)

- Veradigm (Allscripts) (EUA)

- McKesson Corporation (EUA)

- NextGen Healthcare (EUA)

- eClinicalWorks (EUA)

- InterSystems (EUA)

- Siemens Healthineers (Alemanha)

- Philips Healthcare (Países Baixos)

- GE HealthCare (EUA)

- IBM Watson Health (Merative) (EUA)

- Optum (UnitedHealth Group) (EUA)

- Mudar de Saúde (EUA)

- Koninklijke Philips N.V. (Países Baixos)

- Grupo Dedalus (Itália)

- Oracle Corporation (EUA)

- Microsoft Corporation (EUA)

- SAP SE (Alemanha)

- Agfa HealthCare (Bélgica)

Mais recentes desenvolvimentos no mercado de software de informação em saúde

- Em março de 2021, a Oracle anunciou grandes planos de expansão para seu portfólio de TI em saúde após a contínua modernização das soluções Cerner. A empresa enfatizou a migração em nuvem de sistemas eletrônicos de registros de saúde (EHR) para a Oracle Cloud Infrastructure, visando melhorar a interoperabilidade, escalabilidade e segurança de dados para hospitais e provedores de saúde. Este desenvolvimento marcou um passo inicial para integrar IA e arquitetura nativa de nuvem em sistemas de software de saúde empresarial

- Em dezembro de 2021, a Epic Systems expandiu seu ecossistema de interoperabilidade, fortalecendo integrações através das redes Carequality e CommonWell Health Alliance. A atualização permitiu um compartilhamento mais amplo de registros eletrônicos de saúde entre hospitais dos EUA, melhorando o intercâmbio de dados dos pacientes e apoiando mandatos federais de interoperabilidade. Epic também aprimorou sua plataforma de pesquisa Cosmos, permitindo análise de dados de pacientes desidentificados em milhões de registros para fins de pesquisa clínica

- Em outubro de 2022, a Oracle concluiu sua aquisição da Cerner Corporation por aproximadamente US$ 28,3 bilhões, uma das maiores aquisições de TI em saúde da história. Este movimento reforçou significativamente a posição da Oracle no Mercado de Software de Informação em Saúde, permitindo a integração dos sistemas EHR da Cerner com a infraestrutura de nuvem da Oracle e as capacidades de IA. A aquisição teve como objetivo modernizar os fluxos de trabalho hospitalares e criar uma plataforma unificada de dados em saúde da próxima geração

- Em março de 2023, a Microsoft e a Epic Systems expandiram sua parceria de longa data para acelerar a integração da IA generativa nos fluxos de trabalho de saúde. A colaboração focou-se em incorporar o Microsoft Azure OpenAI Service nos sistemas EHR da Epic para automatizar a documentação clínica, melhorar a produtividade do médico e melhorar a coordenação dos cuidados aos pacientes. Isto marcou um marco fundamental na introdução de grandes modelos de linguagem em aplicações de software de saúde empresarial

- Em julho de 2023, o Google Cloud anunciou a adoção ampliada de sua plataforma Healthcare Data Engine e Vertex AI entre sistemas hospitalares e organizações de ciências da vida. A solução permitiu aos provedores de saúde unificar dados clínicos, permitir análises em tempo real e implantar modelos de IA para insights de cuidados preditivos. Este desenvolvimento reforçou o posicionamento da Google na interoperabilidade da saúde e no segmento de apoio à decisão clínica orientada por IA

- Em janeiro de 2024, a Oracle Health introduziu seu sistema de registro eletrônico de saúde habilitado para IA (EHR) de última geração, integrando agentes clínicos de IA, navegação habilitada para voz e capacidades de análise preditiva. A plataforma atualizada foi projetada para reduzir a carga administrativa para os clínicos e melhorar a tomada de decisão através de insights de pacientes em tempo real. A Oracle posicionou isso como um passo fundamental para sistemas de informação hospitalar totalmente assistidos por IA

- Em maio de 2024, a Epic Systems lançou recursos aprimorados de “documentação clínica ambiental” alimentados por IA através da integração com a plataforma Nuance Dragon Medical da Microsoft. A solução captura automaticamente conversas médico-paciente e as converte em notas estruturadas de RHE, reduzindo significativamente a carga de trabalho de documentação médica e melhorando a eficiência clínica em grandes redes hospitalares

- Em agosto de 2024, vários sistemas de saúde dos EUA iniciaram implantações piloto de módulos de apoio à decisão assistidos por IA integrados em plataformas EHR, alavancando análises preditivas para detecção precoce de doenças e estratificação de risco do paciente. Essas implantações foram apoiadas por fornecedores como Epic e Oracle Health, com foco na redução das taxas de readmissão hospitalar e melhoria dos resultados do manejo de doenças crônicas.

- Em fevereiro de 2025, a Microsoft expandiu seu portfólio de IA de saúde através do Azure Health Data Services, permitindo interoperabilidade escalável entre sistemas EHR, plataformas de imagem e dispositivos de saúde wearable. A atualização reforçou as capacidades de intercâmbio de informações de saúde baseadas em nuvem e apoiou fluxos de trabalho clínicos baseados em IA em hospitais e plataformas de saúde digitais

- Em abril de 2025, a Amazon Web Services (AWS) expandiu seu ecossistema de soluções de saúde, introduzindo ferramentas de IA generativas aprimoradas para provedores de saúde, incluindo a síntese clínica automatizada e capacidades de estruturação de dados de pacientes. Essas ferramentas foram integradas em fluxos de trabalho hospitalares por meio do AWS HealthLake, apoiando melhor acessibilidade dos dados e tomada de decisão clínica

- Em maio de 2025, a NVIDIA expandiu sua colaboração com instituições de saúde globais para implantar a infraestrutura de saúde alimentada por IA utilizando sua plataforma Clara. A iniciativa focou-se em acelerar a análise de imagem médica, automação de fluxo de trabalho hospitalar e diagnósticos preditivos, reforçando a crescente convergência dos sistemas de computação de IA e sistemas de software de informação em saúde

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÕES DE SAÚDE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÃO DE SAÚDE

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 PADRÕES DE MEDIÇÃO

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.9 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÕES DE SAÚDE: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ESTUDOS DE CASO

5.2 QUADRO REGULAMENTAR

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PREÇOS

5.5 ANÁLISE DA CADEIA DE VALOR

6 MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÕES DE SAÚDE, OFERECENDO

6.1 VISÃO GERAL

6.2 SOFTWARE

6.3 HARDWARE

6.4 SERVIÇOS

6.4.1 SERVIÇOS PROFISSIONAIS

6.4.1.1. CONSULTORIA

6.4.1.2. IMPLEMENTAÇÃO E IMPLANTAÇÃO

6.4.1.3. SUPORTE E MANUTENÇÃO

6.4.2 SERVIÇOS GERENCIADOS

7 MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÕES DE SAÚDE, POR TIPO

7.1 VISÃO GERAL

7.2 GESTÃO DE RELACIONAMENTO COM O CLIENTE (CRM)

7.3 GESTÃO DO CICLO DE RECEITA (RCM)

7.4 INTELIGÊNCIA DE NEGÓCIOS

7.5 GERENCIAMENTO DE CONTEÚDO CORPORATIVO

7.6 OUTROS

8 MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÕES DE SAÚDE, POR MODO DE ENTREGA

8.1 VISÃO GERAL

8.2 NO LOCAL

8.3 BASEADO EM NUVEM

8.4 BASEADO NA WEB

9 MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÕES DE SAÚDE, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 SISTEMA DE INFORMAÇÃO HOSPITALAR

9.3 SISTEMA DE INFORMAÇÃO DE FARMÁCIA

9.4 SISTEMA DE INFORMAÇÃO DE LABORATÓRIO

10 MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÕES DE SAÚDE, POR USUÁRIO FINAL

10.1 VISÃO GERAL

10.2 CENTRO DE PESQUISA MÉDICA

10.2.1 AO OFERECER

10.2.1.1. SOFTWARE

10.2.1.2. HARDWARE

10.2.1.3. SERVIÇOS

10.2.1.3.1. CONSULTORIA

10.2.1.3.2. IMPLEMENTAÇÃO E IMPLANTAÇÃO

10.2.1.3.3. SUPORTE E MANUTENÇÃO

10.2.1.4. SERVIÇOS GERENCIADOS

10.3 HOSPITAIS

10.3.1 POR OFERTA

10.3.1.1. SOFTWARE

10.3.1.2. HARDWARE

10.3.1.3. SERVIÇOS

10.3.1.3.1. CONSULTORIA

10.3.1.3.2. IMPLEMENTAÇÃO E IMPLANTAÇÃO

10.3.1.3.3. SUPORTE E MANUTENÇÃO

10.3.1.4. SERVIÇOS GERENCIADOS

10.4 CLÍNICAS

10.4.1 AO OFERECER

10.4.1.1. SOFTWARE

10.4.1.2. HARDWARE

10.4.1.3. SERVIÇOS

10.4.1.3.1. CONSULTORIA

10.4.1.3.2. IMPLEMENTAÇÃO E IMPLANTAÇÃO

10.4.1.3.3. SUPORTE E MANUTENÇÃO

10.4.1.4. SERVIÇOS GERENCIADOS

10.5 OUTROS

10.5.1 AO OFERECER

10.5.1.1. SOFTWARE

10.5.1.2. HARDWARE

10.5.1.3. SERVIÇOS

10.5.1.3.1. CONSULTORIA

10.5.1.3.2. IMPLEMENTAÇÃO E IMPLANTAÇÃO

10.5.1.3.3. SUPORTE E MANUTENÇÃO

10.5.1.4. SERVIÇOS GERENCIADOS

11 MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÕES DE SAÚDE, POR REGIÃO

11.1 MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÕES DE SAÚDE (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

11.2 AMÉRICA DO NORTE

11.2.1 EUA

11.2.2 CANADÁ

11.2.3 MÉXICO

11.3 EUROPA

11.3.1 ALEMANHA

11.3.2 FRANÇA

11.3.3 Reino Unido

11.3.4 ITÁLIA

11.3.5 ESPANHA

11.3.6 RÚSSIA

11.3.7 TURQUIA

11.3.8 BÉLGICA

11.3.9 HOLANDA

11.3.10 SUÍÇA

11.3.11 RESTO DA EUROPA

11.4 ÁSIA-PACÍFICO

11.4.1 JAPÃO

11.4.2 CHINA

11.4.3 COREIA DO SUL

11.4.4 ÍNDIA

11.4.5 AUSTRÁLIA

11.4.6 SINGAPURA

11.4.7 TAILÂNDIA

11.4.8 MALÁSIA

11.4.9 INDONÉSIA

11.4.10 FILIPINAS

11.4.11 RESTO DA ÁSIA-PACÍFICO

11,5 AMÉRICA DO SUL

11.5.1 BRASIL

11.5.2 ARGENTINA

11.5.3 RESTO DA AMÉRICA DO SUL

11.6 ORIENTE MÉDIO E ÁFRICA

11.6.1 ÁFRICA DO SUL

11.6.2 EGITO

11.6.3 ARÁBIA SAUDITA

11.6.4 Emirados Árabes Unidos

11.6.5 ISRAEL

11.6.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

12 MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÃO DE SAÚDE, CENÁRIO DA EMPRESA

12.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

12.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

12.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

12.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

12.5 FUSÕES E AQUISIÇÕES

12.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

12.7 EXPANSÕES

12.8 ALTERAÇÕES REGULAMENTARES

12.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

13 MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÕES DE SAÚDE, ANÁLISE SWOT E DBMR

14 MERCADO GLOBAL DE SOFTWARE DE INFORMAÇÕES DE SAÚDE, PERFIL DA EMPRESA

14.1 CORPORAÇÃO CERNER

14.1.1 RESUMO DA EMPRESA

14.1.2 ANÁLISE DE RECEITA

14.1.3 PRESENÇA GEOGRÁFICA

14.1.4 PORTFÓLIO DE PRODUTOS

14.1.5 DESENVOLVIMENTOS RECENTES

14.2 CORPORAÇÃO ORACLE

14.2.1 RESUMO DA EMPRESA

14.2.2 ANÁLISE DE RECEITA

14.2.3 PRESENÇA GEOGRÁFICA

14.2.4 PORTFÓLIO DE PRODUTOS

14.2.5 DESENVOLVIMENTOS RECENTES

14.3 MICROSOFT CORPORATION

14.3.1 RESUMO DA EMPRESA

14.3.2 ANÁLISE DE RECEITA

14.3.3 PRESENÇA GEOGRÁFICA

14.3.4 PORTFÓLIO DE PRODUTOS

14.3.5 DESENVOLVIMENTOS RECENTES

14.4 SIEMENS AG

14.4.1 RESUMO DA EMPRESA

14.4.2 ANÁLISE DE RECEITA

14.4.3 PRESENÇA GEOGRÁFICA

14.4.4 PORTFÓLIO DE PRODUTOS

14.4.5 DESENVOLVIMENTOS RECENTES

14.5 IBM CORPORAÇÃO

14.5.1 RESUMO DA EMPRESA

14.5.2 ANÁLISE DE RECEITA

14.5.3 PRESENÇA GEOGRÁFICA

14.5.4 PORTFÓLIO DE PRODUTOS

14.5.5 DESENVOLVIMENTOS RECENTES

14.6 GENERAL ELECTRIC CORPORATION

14.6.1 RESUMO DA EMPRESA

14.6.2 ANÁLISE DE RECEITA

14.6.3 PRESENÇA GEOGRÁFICA

14.6.4 PORTFÓLIO DE PRODUTOS

14.6.5 DESENVOLVIMENTOS RECENTES

14.7 ATHENA HEALTH, INC

14.7.1 RESUMO DA EMPRESA

14.7.2 ANÁLISE DE RECEITA

14.7.3 PRESENÇA GEOGRÁFICA

14.7.4 PORTFÓLIO DE PRODUTOS

14.7.5 DESENVOLVIMENTOS RECENTES

14.8 KONINLIJKE PHILIPS NV

14.8.1 RESUMO DA EMPRESA

14.8.2 ANÁLISE DE RECEITA

14.8.3 PRESENÇA GEOGRÁFICA

14.8.4 PORTFÓLIO DE PRODUTOS

14.8.5 DESENVOLVIMENTOS RECENTES

14.9 CORPORAÇÃO DE SISTEMAS ÉPICOS

14.9.1 RESUMO DA EMPRESA

14.9.2 ANÁLISE DE RECEITA

14.9.3 PRESENÇA GEOGRÁFICA

14.9.4 PORTFÓLIO DE PRODUTOS

14.9.5 DESENVOLVIMENTOS RECENTES

14.1 ALLSCRIPTS SOLUÇÕES DE SAÚDE, INC.

14.10.1 RESUMO DA EMPRESA

14.10.2 ANÁLISE DE RECEITA

14.10.3 PRESENÇA GEOGRÁFICA

14.10.4 PORTFÓLIO DE PRODUTOS

14.10.5 DESENVOLVIMENTOS RECENTES

14.11 MCKESSON CORPORATION

14.11.1 RESUMO DA EMPRESA

14.11.2 ANÁLISE DE RECEITA

14.11.3 PRESENÇA GEOGRÁFICA

14.11.4 PORTFÓLIO DE PRODUTOS

14.11.5 DESENVOLVIMENTOS RECENTES

14.12 PRIMEIRO BANCO DE DADOS

14.12.1 RESUMO DA EMPRESA

14.12.2 ANÁLISE DE RECEITA

14.12.3 PRESENÇA GEOGRÁFICA

14.12.4 PORTFÓLIO DE PRODUTOS

14.12.5 DESENVOLVIMENTOS RECENTES

14.13 CUREMD SAÚDE

14.13.1 RESUMO DA EMPRESA

14.13.2 ANÁLISE DE RECEITA

14.13.3 PRESENÇA GEOGRÁFICA

14.13.4 PORTFÓLIO DE PRODUTOS

14.13.5 DESENVOLVIMENTOS RECENTES

14.14 ATUALIZAÇÃO

14.14.1 RESUMO DA EMPRESA

14.14.2 ANÁLISE DE RECEITA

14.14.3 PRESENÇA GEOGRÁFICA

14.14.4 PORTFÓLIO DE PRODUTOS

14.14.5 DESENVOLVIMENTOS RECENTES

14.15 OBRAS CLÍNICAS

14.15.1 RESUMO DA EMPRESA

14.15.2 ANÁLISE DE RECEITA

14.15.3 PRESENÇA GEOGRÁFICA

14.15.4 PORTFÓLIO DE PRODUTOS

14.15.5 DESENVOLVIMENTOS RECENTES

14.16 HENRY SCHEIN

14.16.1 RESUMO DA EMPRESA

14.16.2 ANÁLISE DE RECEITA

14.16.3 PRESENÇA GEOGRÁFICA

14.16.4 PORTFÓLIO DE PRODUTOS

14.16.5 DESENVOLVIMENTOS RECENTES

14.17 GESTÃO NXGN

14.17.1 RESUMO DA EMPRESA

14.17.2 ANÁLISE DE RECEITA

14.17.3 PRESENÇA GEOGRÁFICA

14.17.4 PORTFÓLIO DE PRODUTOS

14.17.5 DESENVOLVIMENTOS RECENTES

14.18 DELL, INC

14.18.1 RESUMO DA EMPRESA

14.18.2 ANÁLISE DE RECEITA

14.18.3 PRESENÇA GEOGRÁFICA

14.18.4 PORTFÓLIO DE PRODUTOS

14.18.5 DESENVOLVIMENTOS RECENTES

14.19 GRUPO ELINEXT

14.19.1 RESUMO DA EMPRESA

14.19.2 ANÁLISE DE RECEITA

14.19.3 PRESENÇA GEOGRÁFICA

14.19.4 PORTFÓLIO DE PRODUTOS

14.19.5 DESENVOLVIMENTOS RECENTES

14.2 INFOR, INC

14.20.1 RESUMO DA EMPRESA

14.20.2 ANÁLISE DE RECEITA

14.20.3 PRESENÇA GEOGRÁFICA

14.20.4 PORTFÓLIO DE PRODUTOS

14.20.5 DESENVOLVIMENTOS RECENTES

14.21 TECNOLOGIA DE INFORMAÇÕES MÉDICAS, INC

14.21.1 RESUMO DA EMPRESA

14.21.2 ANÁLISE DE RECEITA

14.21.3 PRESENÇA GEOGRÁFICA

14.21.4 PORTFÓLIO DE PRODUTOS

14.21.5 DESENVOLVIMENTOS RECENTES

14.22 CPSI

14.22.1 RESUMO DA EMPRESA

14.22.2 ANÁLISE DE RECEITA

14.22.3 PRESENÇA GEOGRÁFICA

14.22.4 PORTFÓLIO DE PRODUTOS

14.22.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSOS ESTUDOS E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

15 CONCLUSÃO

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

18 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.