Global Healthcare Integration Solutions Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.20 Billion

USD

7.48 Billion

2025

2033

USD

3.20 Billion

USD

7.48 Billion

2025

2033

| 2026 –2033 | |

| USD 3.20 Billion | |

| USD 7.48 Billion | |

| % | |

|

Segmentação do mercado global de soluções de integração em saúde, por produto (mecanismo de interface, integração de dispositivos médicos e integração de mídia), serviços (serviços de suporte e manutenção, serviços de implementação e serviços de treinamento), aplicação (integração hospitalar, integração de dispositivos médicos, integração laboratorial, integração de clínicas, integração de radiologia e outras aplicações) - Tendências e previsões do setor até 2033

Tamanho do mercado de soluções de integração de saúde

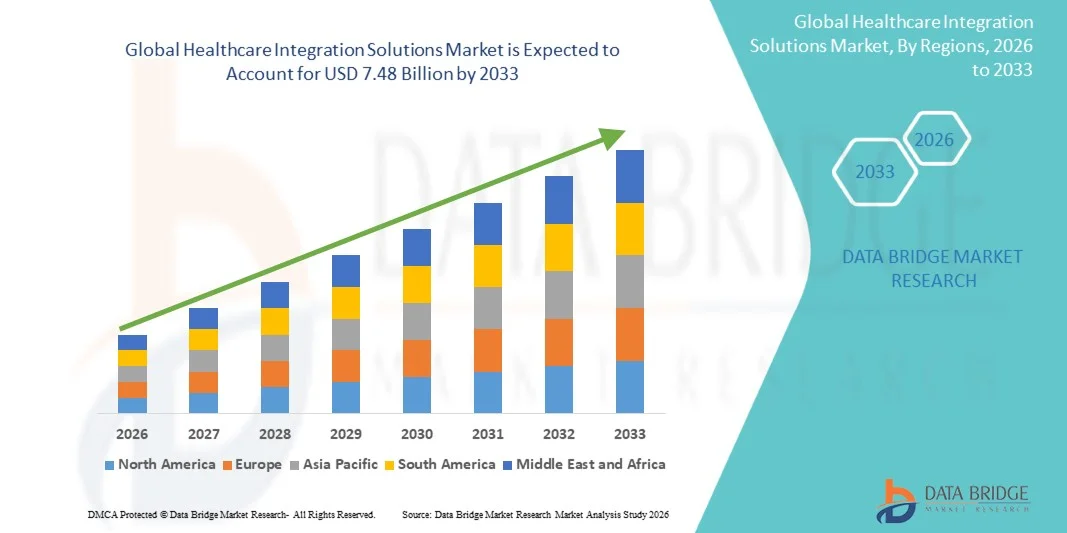

- O mercado global de Soluções de Integração em Saúde foi avaliado em US$ 3,20 bilhões em 2025 e deverá atingir US$ 7,48 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 11,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de sistemas digitais de saúde e pelos avanços na infraestrutura de TI interoperável em saúde, o que leva a uma melhor conectividade entre hospitais, laboratórios, farmácias e outros prestadores de serviços de saúde, resultando em maior troca de dados e eficiência do fluxo de trabalho.

- Além disso, a crescente demanda por integração de dados perfeita, melhor coordenação do atendimento ao paciente e redução das ineficiências operacionais na área da saúde está consolidando as Soluções de Integração em Saúde como um componente essencial dos ecossistemas de saúde modernos. Esses fatores convergentes estão acelerando a adoção de Soluções de Integração em Saúde, impulsionando significativamente o crescimento do setor.

Análise de mercado de soluções de integração de saúde

- As soluções de integração em saúde, que permitem conectividade e interoperabilidade perfeitas entre sistemas de TI na área da saúde, como registros eletrônicos de saúde (EHR), sistemas de laboratório, plataformas de imagem e sistemas de farmácia, são componentes cada vez mais vitais dos ecossistemas de saúde modernos devido à crescente necessidade de troca eficiente de dados, melhores resultados para os pacientes e fluxos de trabalho clínicos simplificados.

- A crescente demanda por soluções de integração em saúde é impulsionada principalmente pela rápida digitalização dos sistemas de saúde, pela adoção cada vez maior de registros eletrônicos de saúde (EHR), pelo foco crescente em cuidados baseados em valor e pela necessidade de melhor coordenação entre os profissionais de saúde.

- A América do Norte dominou o mercado de soluções de integração para o setor de saúde, com a maior participação na receita, de 43,0% em 2025. Esse crescimento é caracterizado por infraestrutura de TI avançada na área da saúde, alta adoção de soluções de interoperabilidade, forte apoio regulatório para sistemas de saúde digitais e presença significativa de importantes players do setor. Os EUA apresentaram um crescimento substancial impulsionado pela digitalização em larga escala de hospitais e pela adoção de integração baseada em nuvem.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de soluções de integração de saúde durante o período de previsão, devido à crescente digitalização da saúde, ao aumento dos investimentos em infraestrutura de TI na área da saúde, à expansão das redes hospitalares e às iniciativas governamentais que promovem a adoção da saúde digital.

- O segmento de serviços de implementação dominou a maior fatia de receita do mercado, com 47,3% em 2025, impulsionado pela crescente implantação de sistemas de TI na área da saúde em hospitais e clínicas.

Escopo do relatório e segmentação do mercado de soluções de integração em saúde

|

Atributos |

Principais insights de mercado sobre soluções de integração na área da saúde |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de soluções de integração de saúde

“ Avanços na interoperabilidade e em plataformas de integração de dados de saúde baseadas em IA ”

- Uma tendência significativa e crescente no mercado global de soluções de integração em saúde é a adoção cada vez maior de plataformas interoperáveis e habilitadas por IA, que permitem a troca contínua de dados entre hospitais, laboratórios, centros de diagnóstico por imagem e sistemas de registro eletrônico de saúde (EHR).

- Essas soluções estão aprimorando a coordenação clínica e possibilitando uma tomada de decisão mais eficiente e baseada em dados em todos os ecossistemas de saúde.

- Por exemplo, as plataformas modernas de integração de saúde estão incorporando cada vez mais os padrões HL7 FHIR para permitir o compartilhamento em tempo real de registros de pacientes entre diferentes profissionais de saúde, reduzindo a duplicação de exames e melhorando a continuidade do atendimento.

- Soluções de integração baseadas em IA estão sendo usadas para automatizar o mapeamento de dados, normalizar formatos de dados médicos heterogêneos e detectar anomalias em conjuntos de dados clínicos, melhorando assim a precisão dos dados e reduzindo a carga de trabalho manual para as equipes de TI da área da saúde.

- Além disso, as plataformas de integração baseadas em nuvem estão permitindo que as organizações de saúde conectem sistemas legados com aplicativos digitais modernos, garantindo uma interoperabilidade perfeita sem a necessidade de reformulações completas do sistema.

- O uso crescente de análises preditivas em plataformas de integração também está ajudando os profissionais de saúde a identificar padrões de risco dos pacientes, otimizar a alocação de recursos e melhorar a eficiência operacional.

- Essa mudança em direção a ecossistemas de saúde inteligentes, conectados e interoperáveis está transformando significativamente a forma como os dados dos pacientes são gerenciados e utilizados em todos os sistemas de saúde globais.

Dinâmica do mercado de soluções de integração de saúde

Motorista

“A crescente transformação digital na área da saúde e a necessidade de uma troca de dados integrada”

- A crescente digitalização dos sistemas de saúde e a necessidade cada vez maior de troca de dados integrada entre diversos ambientes de atendimento são os principais impulsionadores do mercado de Soluções de Integração em Saúde.

- Os profissionais de saúde estão se concentrando em aprimorar a coordenação do atendimento e reduzir as ineficiências causadas por sistemas de dados fragmentados.

- Por exemplo, hospitais e redes de saúde estão adotando cada vez mais plataformas integradas que conectam sistemas de informação laboratorial, sistemas de radiologia e registros eletrônicos de saúde para garantir o acesso em tempo real aos dados do paciente em todos os departamentos.

- A crescente prevalência de doenças crônicas e a demanda cada vez maior por cuidados de saúde coordenados estão acelerando ainda mais a necessidade de sistemas integrados de TI na área da saúde.

- Além disso, iniciativas governamentais que promovem a digitalização da saúde e a troca padronizada de dados de saúde estão apoiando a adoção generalizada de soluções de integração.

- A necessidade de reduzir a carga administrativa, melhorar a eficiência do fluxo de trabalho clínico e otimizar os resultados para os pacientes também está impulsionando as organizações de saúde em direção a plataformas de integração avançadas.

Restrição/Desafio

“ Preocupações com a privacidade dos dados e alta complexidade de implementação ”

- As preocupações com a privacidade, segurança e conformidade dos dados continuam sendo um desafio significativo no mercado de Soluções de Integração de Saúde, visto que essas plataformas envolvem a troca de informações sensíveis de saúde do paciente entre múltiplos sistemas.

- Por exemplo, as organizações de saúde devem cumprir rigorosos regulamentos, como o HIPAA e o GDPR, o que aumenta a complexidade da implementação e gestão de sistemas integrados.

- A integração da infraestrutura de TI legada da área da saúde com plataformas digitais modernas geralmente exige personalizações substanciais, o que resulta em altos custos de implementação e prazos de implantação mais longos.

- Além disso, os desafios de interoperabilidade entre diferentes fornecedores de software e sistemas de saúde podem dificultar a troca de dados sem interrupções.

- A limitada experiência em TI e as restrições orçamentárias em instalações de saúde de menor porte restringem ainda mais a adoção de soluções avançadas de integração.

- Abordar esses desafios por meio de protocolos de dados padronizados, estruturas de cibersegurança aprimoradas e modelos de implantação com boa relação custo-benefício será essencial para o crescimento sustentado do mercado.

Escopo do mercado de soluções de integração de saúde

O mercado está segmentado com base em produto, serviços e aplicação.

• Por produto

Com base no produto, o mercado de Soluções de Integração em Saúde é segmentado em mecanismos de interface, integração de dispositivos médicos e integração de mídia. O segmento de mecanismos de interface dominou a maior participação de mercado em receita, com 44,6% em 2025, impulsionado por seu papel crucial em viabilizar a troca contínua de dados entre diferentes sistemas de informação em saúde. Os mecanismos de interface facilitam a interoperabilidade entre EHR, HIS, LIS e outros sistemas clínicos, garantindo um fluxo de dados eficiente em redes de saúde. A crescente adoção de infraestrutura digital em saúde e sistemas de informação hospitalar impulsiona significativamente a demanda. A ênfase crescente em padrões de interoperabilidade, como HL7 e FHIR, fortalece ainda mais a adoção. A crescente necessidade de troca de dados em tempo real na tomada de decisões clínicas sustenta o crescimento do segmento. A expansão de projetos de digitalização hospitalar em todo o mundo contribui para a ampla implementação. Além disso, o aumento dos investimentos em TI em saúde acelera a adoção de plataformas de integração. A necessidade de reduzir silos de dados e melhorar a eficiência do fluxo de trabalho impulsiona ainda mais o uso. Os avanços tecnológicos em mecanismos de integração baseados em nuvem aprimoram a escalabilidade e o desempenho. O foco crescente em cuidados baseados em valor apoia sistemas de saúde orientados por dados. Esses fatores, em conjunto, garantem o domínio do segmento de mecanismos de interface.

O segmento de integração de dispositivos médicos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,8%, entre 2026 e 2033, impulsionado pelo uso crescente de dispositivos médicos conectados e sistemas de saúde habilitados para IoT. A crescente demanda por monitoramento de pacientes em tempo real em UTIs e unidades de terapia intensiva sustenta a adoção dessa tecnologia. A integração de dispositivos como ventiladores, monitores e bombas de infusão melhora a eficiência clínica. A crescente prevalência de doenças crônicas que exigem monitoramento contínuo impulsiona ainda mais o crescimento. A adoção crescente de infraestrutura hospitalar inteligente acelera a implementação. Os avanços em conectividade sem fio e tecnologias de IoT aprimoram a interoperabilidade dos dispositivos. Além disso, o foco crescente na redução de erros de entrada manual de dados favorece a automação. A expansão dos serviços de telemedicina e monitoramento remoto de pacientes impulsiona ainda mais a demanda. O aumento dos investimentos em saúde em economias emergentes sustenta a expansão do mercado. Esses fatores posicionam a integração de dispositivos médicos como o segmento de produto de crescimento mais rápido.

• Por Serviços

Com base nos serviços oferecidos, o mercado de Soluções de Integração para a Saúde é segmentado em serviços de suporte e manutenção, serviços de implementação e serviços de treinamento. O segmento de serviços de implementação detinha a maior participação na receita do mercado, com 47,3% em 2025, impulsionado pela crescente implantação de sistemas de TI para a saúde em hospitais e clínicas. Os serviços de implementação garantem a instalação, configuração e integração adequadas de soluções complexas de software para a saúde. A crescente adoção de registros eletrônicos de saúde e plataformas de interoperabilidade sustenta a demanda. As crescentes iniciativas de digitalização hospitalar em todo o mundo fortalecem ainda mais o crescimento do segmento. Além disso, a necessidade de soluções de integração personalizadas em sistemas de saúde impulsiona o uso. A expansão da infraestrutura de saúde em mercados emergentes acelera as atividades de implementação. A crescente complexidade dos ecossistemas de TI aumenta a dependência de serviços especializados de implantação. Além disso, a integração de sistemas legados com plataformas modernas impulsiona a demanda. O forte envolvimento dos fornecedores na implantação de ponta a ponta aumenta a penetração no mercado. Esses fatores, em conjunto, garantem a dominância dos serviços de implementação.

O segmento de serviços de suporte e manutenção deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,9%, entre 2026 e 2033, impulsionado pela necessidade de atualizações contínuas de sistemas e suporte técnico em ambientes de TI na área da saúde. A crescente dependência de sistemas integrados exige monitoramento e manutenção constantes. As crescentes preocupações com a segurança cibernética em sistemas de saúde impulsionam ainda mais a demanda por serviços de suporte. A adoção crescente de soluções de saúde baseadas em nuvem aumenta os requisitos de manutenção. Além disso, atualizações frequentes de software e aprimoramentos de sistemas sustentam o crescimento do segmento. A expansão da infraestrutura digital de saúde em hospitais impulsiona contratos de serviço de longo prazo. A crescente complexidade dos sistemas de TI na área da saúde exige suporte técnico especializado. A demanda por minimizar o tempo de inatividade do sistema acelera ainda mais a adoção. O foco crescente na eficiência operacional em instalações de saúde fortalece o crescimento. Esses fatores posicionam os serviços de suporte e manutenção como o segmento de crescimento mais rápido.

• Mediante inscrição

Com base na aplicação, o mercado de Soluções de Integração em Saúde é segmentado em integração hospitalar, integração de dispositivos médicos, integração laboratorial, integração clínica, integração radiológica e outras aplicações. O segmento de integração hospitalar dominou a maior participação de mercado em receita, com 39,8% em 2025, impulsionado pela alta adoção de sistemas integrados de saúde em grandes redes hospitalares. Os hospitais exigem conectividade perfeita entre vários departamentos, incluindo sistemas de radiologia, laboratório e farmácia. O aumento do fluxo de pacientes e os fluxos de trabalho clínicos complexos favorecem a adoção. A crescente demanda por gerenciamento centralizado de dados aumenta a eficiência operacional. A crescente implementação de sistemas EHR e HIS reforça ainda mais as necessidades de integração. Além disso, iniciativas governamentais que promovem hospitais digitais impulsionam o crescimento do mercado. A expansão da infraestrutura hospitalar global contribui para a dominância do segmento. A necessidade de tomada de decisões clínicas em tempo real apoia os sistemas integrados. O foco crescente em modelos de atendimento centrados no paciente acelera a adoção. Esses fatores, em conjunto, garantem a dominância do segmento de integração hospitalar.

O segmento de integração de radiologia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,6%, entre 2026 e 2033, impulsionado pela crescente demanda por gerenciamento avançado de dados de imagem e integração perfeita com o PACS. A crescente adoção da telerradiologia e do diagnóstico remoto também contribui para esse crescimento. O aumento do volume de procedimentos de imagem em instalações de saúde impulsiona ainda mais a demanda. Os avanços tecnológicos em softwares de imagem aprimoram a eficiência da integração. O uso crescente de análises de imagem baseadas em IA acelera a adoção. A expansão de centros de diagnóstico e redes de imagem contribui para o crescimento do segmento. Além disso, a crescente necessidade de laudos diagnósticos mais rápidos favorece a integração do fluxo de trabalho. Os investimentos crescentes em infraestrutura de TI para radiologia fortalecem ainda mais o crescimento. O foco crescente na interoperabilidade entre sistemas de imagem e redes hospitalares aumenta a eficiência. Esses fatores posicionam a integração de radiologia como o segmento de aplicação de crescimento mais rápido.

Análise Regional do Mercado de Soluções de Integração em Saúde

- A América do Norte dominou o mercado de soluções de integração de saúde, com a maior participação na receita, de aproximadamente 43,0% em 2025, caracterizada por infraestrutura de TI avançada em saúde, alta adoção de soluções de interoperabilidade e forte apoio regulatório para sistemas de saúde digitais.

- A região beneficia da forte presença de importantes intervenientes do setor e de um ecossistema consolidado para a digitalização da saúde, permitindo a troca de dados fluida entre hospitais, laboratórios e redes de cuidados de saúde.

- O crescente foco na digitalização hospitalar em larga escala, em plataformas de integração baseadas em nuvem e no compartilhamento de dados clínicos em tempo real está impulsionando ainda mais o crescimento do mercado, à medida que os provedores de saúde priorizam a eficiência, a melhoria dos resultados para os pacientes e a redução da fragmentação operacional entre os sistemas.

Análise do Mercado de Soluções de Integração de Saúde nos EUA

O mercado de soluções de integração de saúde dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção de sistemas de TI em nuvem para a saúde, pelo aumento das iniciativas de digitalização hospitalar e pela forte demanda por plataformas interoperáveis. A crescente necessidade de integrar registros eletrônicos de saúde (EHR), sistemas de imagem e dados laboratoriais em redes de saúde está impulsionando significativamente a expansão do mercado. Além disso, os investimentos contínuos na modernização da TI em saúde e a presença de fornecedores de tecnologia líderes estão acelerando ainda mais o crescimento no país.

Análise do Mercado Europeu de Soluções de Integração de Saúde

Prevê-se que o mercado europeu de soluções de integração na área da saúde cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pela crescente digitalização da saúde, pela demanda cada vez maior por sistemas interoperáveis e por fortes estruturas regulatórias que apoiam a troca padronizada de dados de saúde. A região está testemunhando uma crescente adoção de plataformas integradas de saúde em hospitais e centros de diagnóstico para melhorar a coordenação do atendimento e a eficiência operacional.

Análise do Mercado de Soluções de Integração de Saúde no Reino Unido

Prevê-se que o mercado de soluções de integração de saúde no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento dos investimentos em infraestrutura digital de saúde, pela crescente demanda por sistemas de saúde conectados e por iniciativas governamentais para melhorar a interoperabilidade na área da saúde. A expansão de plataformas de saúde baseadas em nuvem e de modelos de atendimento orientados por dados também contribui para o crescimento do mercado.

Análise do Mercado de Soluções de Integração de Saúde na Alemanha

O mercado alemão de soluções de integração para o setor de saúde deverá expandir a uma taxa composta de crescimento anual (CAGR) considerável durante o período de previsão, impulsionado por uma infraestrutura de saúde robusta, pela crescente adoção de sistemas de TI avançados e pelo foco cada vez maior na troca de dados segura e eficiente. A ênfase do país na privacidade de dados, na confiabilidade dos sistemas e na inovação em saúde está impulsionando a implementação de soluções de integração interoperáveis em diversos ambientes clínicos.

Análise do Mercado de Soluções de Integração de Saúde na Região Ásia-Pacífico

O mercado de soluções de integração de saúde na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, impulsionado pela crescente digitalização da saúde, pelo aumento dos investimentos em infraestrutura de TI na área da saúde, pela expansão das redes hospitalares e por iniciativas governamentais que promovem a adoção da saúde digital. A rápida modernização dos sistemas de saúde e a crescente demanda por soluções eficientes de gerenciamento de dados estão acelerando ainda mais o crescimento do mercado em toda a região.

Análise do Mercado de Soluções de Integração de Saúde no Japão

O mercado de soluções de integração de saúde no Japão está ganhando impulso devido ao sistema de saúde avançado do país, ao forte foco em inovação tecnológica e à crescente adoção de plataformas de saúde digital. O envelhecimento da população e a necessidade cada vez maior de uma gestão eficiente de dados de saúde estão impulsionando a demanda por sistemas de saúde integrados em hospitais e centros de atendimento.

Análise do Mercado de Soluções de Integração de Saúde na China

O mercado de soluções de integração de saúde na China representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à rápida expansão da infraestrutura de saúde, ao crescente apoio governamental a iniciativas de saúde digital e à forte adoção de sistemas avançados de TI para a área da saúde. A grande base de pacientes do país, as redes hospitalares em expansão e a ênfase no desenvolvimento de saúde inteligente são fatores-chave que impulsionam o crescimento do mercado.

Participação de mercado das soluções de integração de saúde

O setor de Soluções de Integração em Saúde é liderado principalmente por empresas consolidadas, incluindo:

- Oracle (EUA)

- Epic Systems Corporation (EUA)

- McKesson Corporation (EUA)

- Allscripts Healthcare Solutions (EUA)

- Corporação InterSystems (EUA)

- IBM Corporation (EUA)

- Oracle Corporation (EUA)

- Siemens Healthineers AG (Alemanha)

- Philips Healthcare (Países Baixos)

- GE HealthCare (EUA)

- Infor (EUA)

- NextGen Healthcare (EUA)

- Athenahealth (EUA)

- eClinicalWorks (EUA)

- Orion Health (Nova Zelândia)

- Interfaceware Inc. (Canadá)

- Lyniato (EUA)

- Fujitsu Limited (Japão)

- Pesquisa KLAS (EUA)

- Veradigm Inc. (EUA)

Últimos desenvolvimentos no mercado global de soluções de integração de saúde

- Em abril de 2021, a Lyniate (na época, Rhapsody Health) adquiriu a divisão de integração da Datica e lançou o Lyniate Envoy para simplificar a interoperabilidade e facilitar a troca de dados entre sistemas de saúde. Essa aquisição fortaleceu as capacidades de integração para provedores de saúde, permitindo conectividade e fluxo de dados mais fáceis entre sistemas clínicos distintos.

- Em janeiro de 2025, a Innovaccer captou US$ 275 milhões em uma rodada de financiamento Série F para expandir suas capacidades de integração e interoperabilidade de dados de saúde baseadas em IA e nuvem, aprimorando sua infraestrutura de dados unificada entre provedores e operadoras de planos de saúde. Esse aporte financeiro possibilitou uma integração mais profunda de dados clínicos, de sinistros e operacionais em larga escala.

- Em junho de 2025, a 1upHealth lançou sua solução 1up Prior Authorization, projetada para simplificar e automatizar os fluxos de trabalho de autorização prévia por meio da troca interoperável de dados de saúde, ajudando as organizações de saúde a atender às demandas modernas de interoperabilidade. Esse lançamento reflete a inovação contínua em plataformas de integração de saúde, com foco na melhoria da eficiência administrativa.

- Em julho de 2025, a Onyx Health lançou a OnyxOS Spring'25 Edition com suporte expandido para os guias de implementação mais recentes de interoperabilidade e acesso de pacientes do CMS, permitindo que as organizações de saúde cumpram melhor os requisitos regulatórios de compartilhamento de dados. Essa atualização fortaleceu a integração e o suporte à API em sistemas de saúde.

- Em dezembro de 2025, a Trivitron Healthcare lançou a Trivitron Digital.AI, uma iniciativa de saúde digital de última geração com o objetivo de acelerar a digitalização hospitalar e a interoperabilidade clínica por meio da integração em nuvem de LIS, Web-PACS, PHR e fluxos de trabalho orientados por IA. Este lançamento representa um passo significativo rumo a ecossistemas de saúde digital interoperáveis e centrados no paciente, especialmente em mercados emergentes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.