Global Healthcare Peripheral Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.80 Billion

USD

37.66 Billion

2025

2033

USD

10.80 Billion

USD

37.66 Billion

2025

2033

| 2026 –2033 | |

| USD 10.80 Billion | |

| USD 37.66 Billion | |

| % | |

|

Global Healthcare Peripheral Devices Market, By Product (Estetoscópios, Otoscópios, Dermascopes, Oftalmoscópios, Sinuscope, Laparscope, ECG e Ultrasom), Aplicação (Telesaúde e Telemedicina), Canal de Distribuição (Vendas Offline e Vendas Online), Usuário Final (Hospitales, Clínicas, Paciente Homecare, Centros Ambulatórios, Centros Cirúrgicos e Outros)- Tendências e Previsão da Indústria para 2033

Dispositivos Periféricos de SaúdeVisão geral do mercado

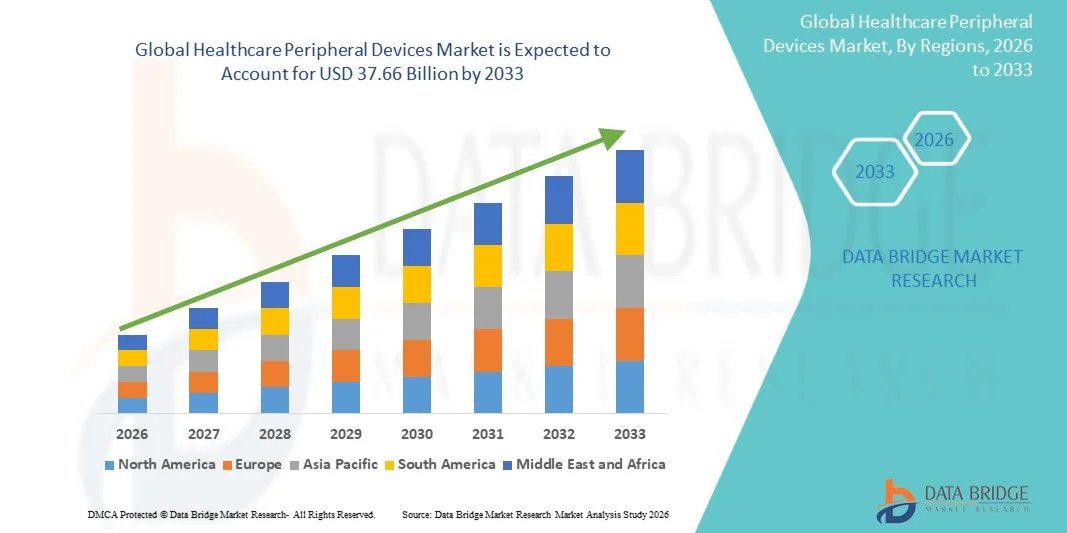

O mercado global de dispositivos periféricos de saúde foi valorizado em10,80 mil milhões de dólares em 2025e é projetado para alcançar37,66 mil milhões de USD até 2033, crescendo emCAGR de 16,9% de 2026 a 2033O mercado está testemunhando um crescimento substancial impulsionado pelo aumento da digitalização na infraestrutura de saúde, pela crescente adoção de dispositivos médicos conectados e pela crescente demanda por sistemas eficientes de monitoramento e suporte diagnóstico de pacientes em hospitais e ambientes de atenção domiciliar.

A crescente prevalência de doenças crônicas, a expansão do uso de plataformas de telessaúde e a crescente integração de tecnologias de saúde habilitadas para IoT estão incentivando os prestadores de cuidados de saúde a implantar dispositivos periféricos avançados para troca de dados e otimização de fluxo de trabalho sem descontinuidades. Dispositivos como impressoras médicas, scanners de código de barras, leitores de RFID, sistemas de entrada e periféricos de conectividade estão se tornando componentes essenciais dos modernos ambientes de saúde, apoiando o gerenciamento de dados precisos, o rastreamento de pacientes em tempo real e a melhoria da eficiência clínica, reduzindo erros operacionais e melhorando os resultados da assistência ao paciente.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado global de dispositivos periféricos de saúde com a maior parcela de receita de 36,42% em 2025, apoiada pela infraestrutura avançada de TI de saúde, adoção generalizada de tecnologias médicas conectadas e investimentos em sistemas digitais de saúde

- O segmento ECG liderou o mercado com uma participação de 29,84% em 2025, impulsionado pelo aumento da prevalência de doenças cardiovasculares e pela crescente demanda por soluções contínuas de monitoramento cardíaco em hospitais, clínicas e ambientes de atenção domiciliar

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 15,1% de 2026 a 2033, alimentado pela digitalização rápida da saúde, ampliação da infraestrutura hospitalar e adoção crescente de soluções de telemedicina na China, Índia e Sudeste Asiático.

- O ultrassom é o tipo de produção de maior crescimento, projetado para registrar um CAGR de 15,8%, refletindo o aumento da demanda por soluções diagnósticas não invasivas e avanços rápidos em tecnologias de ultrassom portáteis.

- O segmento da Telemedicina dominou a categoria de aplicação com uma participação de 58,42% em 2025, liderada pela crescente adoção de consultas virtuais de saúde, diagnósticos remotos e plataformas digitais de engajamento de pacientes em todo o mundo.

- As vendas off-line representaram 64,37% do mercado, preferencialmente por fortes redes de compras hospitalares, parcerias de distribuidores e canais de vendas diretas do fabricante.

- O segmento Telessaúde é a categoria de aplicação de maior crescimento, com um CAGR de 16,1%, impulsionado pelo aumento da popularidade do monitoramento remoto de pacientes e soluções de gerenciamento de cuidados domiciliares.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 10,80 Bilhões

- Valor de mercado esperado (2033): USD 37,66 Bilhões

- Previsões CAGR (2026-2033): 16,9%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Alcance do relatório e GlobalSegmentação de Mercado de Dispositivos Periféricos de Saúde

|

Atributos |

Chave de dispositivos periféricos de saúdePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Koninklijke Philips N. V. (Países Baixos) ·Medtrónica (Irlanda) ·GE HealthCare (U.S.) ·Siemens Healthineers AG(Alemanha) ·CORPORAÇÃO DOS SISTEMAS MÉDICOS DE CÃO(Japão) · FUJIFILM Holdings Corporation (Japão) · Hindustan Seringes & Medical Devices Ltd. (Índia) · Terumo Corporation (Japão) · Baxter (EUA) · Stryker (EUA) · Drägerwerk AG & Co. KGaA (Alemanha) · Masimo Corporation (EUA) · NIHON KOHDEN CORPORATION (Japão) · Omron Healthcare Co., Ltd. (Japão) · Mindray Medical International Limited (China) · Zebra Technologies Corporation (EUA) · Honeywell International Inc. (EUA) · Noccarc Private Limited (índia) · Newtech dispositivos médicos privados limitados (Índia) · Veol Medical Technologies Pvt. Ltd. (Índia) |

|

Oportunidades de Mercado |

· Expansão de programas remotos de monitoramento de pacientes está criando forte demanda por dispositivos periféricos de saúde sem fio · Aumento da adoção de sistemas eletrônicos de registros de saúde (REE) · Aumentar os investimentos em hospitais inteligentes e infra-estruturas de saúde habilitadas por IA |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado de dispositivos periféricos de saúde globais

Tendência: Adoção crescente de periféricos de saúde conectados e sem fio

Os profissionais de saúde estão adotando cada vez mais dispositivos periféricos conectados e sem fio para melhorar o monitoramento do paciente, a eficiência clínica do fluxo de trabalho e a acessibilidade dos dados de saúde em hospitais e ambientes de cuidados remotos. Dispositivos como scanners de código de barras sem fio, leitores de RFID, impressoras médicas e sistemas de entrada de pacientes estão se tornando essenciais nos ecossistemas de saúde modernos, onde a transferência de dados em tempo real e a interoperabilidade são fundamentais. A integração da conectividade em nuvem, plataformas de IoT e gerenciamento de dispositivos habilitados para IA está permitindo uma comunicação perfeita entre dispositivos periféricos e sistemas eletrônicos de registro de saúde, enquanto a expansão da telessaúde está acelerando a implantação de periféricos de saúde portáteis e domiciliares para o engajamento contínuo dos pacientes.

Dinâmica do Mercado de Dispositivos Periféricos de Saúde Global

Motorista do Mercado Chave: Expansão da Infraestrutura Digital de Saúde e Monitoramento Remoto do Paciente

A rápida expansão da infraestrutura de saúde digital e dos programas remotos de monitoramento de pacientes está impulsionando significativamente a demanda por dispositivos periféricos de saúde capazes de apoiar a troca segura de dados médicos em tempo real. Hospitais, laboratórios de diagnóstico e prestadores de cuidados domiciliares estão cada vez mais integrando periféricos conectados em fluxos de trabalho de cuidados aos pacientes para melhorar a eficiência operacional, reduzir erros médicos e melhorar a tomada de decisão clínica. A crescente adoção de registros eletrônicos de saúde (EHR), plataformas de telemedicina e tecnologias hospitalares inteligentes está fortalecendo ainda mais a demanda do mercado por soluções avançadas de conectividade de dispositivos.

Por exemplo, em março de 2024, Koninklijke Philips N.V. expandiu seu ecossistema de monitoramento de pacientes conectados com novas soluções de interoperabilidade projetadas para melhorar a integração entre dispositivos de monitoramento periférico e sistemas de informática hospitalar, apoiando iniciativas mais amplas de transformação digital em saúde.

Restrição/Desafio de Chave: Riscos de Cibersegurança e Complexidades de Integração de Dispositivos

Uma grande restrição no mercado global de dispositivos periféricos de saúde é a crescente preocupação com vulnerabilidades de cibersegurança, riscos de privacidade de dados e desafios de integração associados a dispositivos médicos conectados. As organizações de saúde devem gerenciar requisitos complexos de interoperabilidade em múltiplas plataformas de hardware, sistemas operacionais e redes de informação hospitalar, ao mesmo tempo em que cumprem rigorosos regulamentos de proteção de dados em saúde. As limitações da infra-estrutura do legado e o alto custo da modernização segura das TI complicam ainda mais a implantação em larga escala, em especial para os estabelecimentos de saúde mais pequenos e os fornecedores emergentes do mercado.

O parecer de segurança cibernética de janeiro de 2024 emitido pela Administração de Alimentos e Medicamentos dos EUA sobre vulnerabilidades em determinados dispositivos médicos conectados à rede destacou o crescente foco da indústria no fortalecimento de frameworks de segurança cibernética e protocolos de proteção de dispositivos em ambientes de saúde conectados.

Oportunidade chave do mercado: crescimento de hospitais inteligentes e conectividade de dispositivos habilitados por IA

O crescente desenvolvimento de hospitais inteligentes e ecossistemas de saúde habilitados para IA apresenta uma oportunidade de mercado significativa para os fabricantes de dispositivos periféricos de saúde. Sistemas periféricos integrados com IA podem automatizar a documentação clínica, melhorar a precisão de identificação do paciente, suportar a manutenção preditiva e melhorar a otimização do fluxo de trabalho através da conectividade inteligente do dispositivo. A crescente implantação de plataformas de saúde baseadas em nuvem e infraestrutura médica interoperável também está expandindo oportunidades de soluções periféricas escaláveis em hospitais, centros ambulatoriais e configurações de cuidados domiciliares globalmente.

Por exemplo, em fevereiro de 2025, a Honeywell International Inc. introduziu uma maior mobilidade de saúde e soluções de digitalização projetadas para apoiar o rastreamento de ativos hospitalares guiados por IA e o gerenciamento de dados de pacientes em tempo real, refletindo o aumento da comercialização de periféricos inteligentes conectados.

Alcance de Mercado de Dispositivos Periféricos de Saúde Global

O mercado de dispositivos periféricos de saúde é segmentado com base no produto, aplicação, canal de distribuição e usuário final.

- Por Produto

Com base no produto, o mercado global de dispositivos periféricos de saúde é segmentado em estetoscópios, otoscópios, dermoscópios, oftalmoscópios, sinusoscopia, laparoscopia, ECG e ultra-som. O segmento de ECG dominou o mercado com uma participação de 29,84% em 2025, impulsionada pela crescente prevalência de doenças cardiovasculares e pela crescente demanda por soluções contínuas de monitoramento cardíaco em hospitais, clínicas e ambientes de atenção domiciliar. Os dispositivos de ECG são amplamente utilizados para diagnóstico precoce, monitoramento de emergência e manejo de doenças crônicas devido à sua confiabilidade e rápida capacidade diagnóstica. A crescente adoção de sistemas de ECG portáteis e sem fio está fortalecendo ainda mais a penetração do mercado em ambientes de cuidados remotos e ambulatoriais. Avanços tecnológicos como a interpretação do ECG habilitado para IA e plataformas de monitoramento conectadas à nuvem estão melhorando a eficiência diagnóstica e os resultados do manejo do paciente. Hospitais e centros cardíacos especializados continuam investindo fortemente em infraestrutura avançada de ECG para suportar o aumento dos volumes de pacientes. O segmento também se beneficia da expansão dos serviços de telecardiologia e da crescente conscientização em relação à assistência preventiva à saúde cardíaca em todo o mundo.

O segmento de ultra-som é projetado para testemunhar o crescimento mais rápido em um CAGR de 15,8% de 2026 a 2033, impulsionado pelo aumento da demanda por soluções de diagnóstico por imagem não invasiva e avanços rápidos em tecnologias de ultra-som portáteis. Sistemas de ultra-som portáteis e portáteis estão ganhando forte adoção através de medicina de emergência, cuidados críticos, obstetrícia e aplicações de saúde remotas devido à sua conveniência e capacidade de imagem em tempo real. A integração de análise de imagem assistida por IA e conectividade sem fio está melhorando significativamente a velocidade diagnóstica e a flexibilidade operacional. O aumento dos investimentos em diagnósticos de pontos de cuidado e em serviços de saúde domiciliares está a acelerar ainda mais o crescimento dos segmentos. Os profissionais de saúde estão cada vez mais preferindo sistemas compactos de ultrassom que suportem a tomada de decisão clínica mais rápida, reduzindo a dependência de infraestrutura. A crescente expansão do acesso à saúde nas economias emergentes também está contribuindo para a crescente implantação de dispositivos de ultrassom acessíveis e portáteis.

- Por Aplicação

Com base na aplicação, o mercado global de dispositivos periféricos de saúde é segmentado em telessaúde e telemedicina. O segmento da Telemedicina dominou o mercado com uma participação de 58,42% de receita em 2025 devido à crescente adoção de consultas de saúde virtuais, diagnósticos remotos e plataformas digitais de engajamento de pacientes em todo o mundo. Dispositivos periféricos de saúde, como estetoscópios digitais, monitores de ECG sem fio e periféricos diagnósticos conectados, estão se tornando essenciais para permitir avaliações clínicas remotas precisas. A crescente carga de doenças crônicas e a crescente demanda por serviços de saúde acessíveis estão apoiando significativamente a adoção em mercados desenvolvidos e emergentes. Os profissionais de saúde estão cada vez mais integrando periféricos conectados em ecossistemas de telemedicina para melhorar a eficiência do fluxo de trabalho e a precisão do monitoramento do paciente. Os avanços na infraestrutura de saúde baseada na nuvem e as tecnologias seguras de intercâmbio de dados médicos estão fortalecendo ainda mais o segmento. As iniciativas governamentais que promovem a acessibilidade digital aos cuidados de saúde e os serviços de consulta remotos continuam a impulsionar a procura sustentada de dispositivos periféricos habilitados por telemedicina a nível mundial.

Espera-se que o segmento de Telessaúde registre o crescimento mais rápido em um CAGR de 16,1% durante o período de previsão devido à crescente popularidade do monitoramento remoto de pacientes e soluções de gerenciamento de cuidados domiciliares. O aumento da preferência do consumidor pelo acesso conveniente aos cuidados de saúde e pelo acompanhamento contínuo das doenças está a acelerar a adopção de dispositivos periféricos wearable e conectados em plataformas de telessaúde. Os sistemas de saúde estão cada vez mais alavancando a infraestrutura de telessaúde para reduzir a carga hospitalar e melhorar a eficiência no gerenciamento de pacientes a longo prazo. Sistemas de monitoramento habilitados por IA e periféricos conectados por IoT estão aumentando as capacidades de rastreamento de saúde em tempo real em programas de gerenciamento de doenças crônicas. A crescente expansão da conectividade rural em saúde e de aplicativos de saúde baseados em smartphones está apoiando ainda mais o crescimento do segmento. Os avanços contínuos nas tecnologias de comunicação sem fio e na integração de nuvem também estão melhorando a escalabilidade e acessibilidade dos ecossistemas de telessaúde em todo o mundo.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado global de dispositivos periféricos de saúde é segmentado em vendas offline e vendas online. O segmento Offline Sales dominou o mercado com uma participação de 64,37% em 2025, apoiado por fortes redes de compras hospitalares, parcerias de distribuidores e canais de vendas diretas do fabricante. As instituições de saúde continuam a preferir canais de compra offline para dispositivos periféricos médicos de alto valor devido à necessidade de demonstrações de produtos, consulta técnica e suporte pós-venda. Os acordos de aquisição a granel entre hospitais e fornecedores de dispositivos médicos estão a reforçar ainda mais o domínio da distribuição offline. A verificação da conformidade regulamentar e os serviços de instalação personalizados também contribuem para a preferência por canais de distribuição física. Os grandes serviços de saúde muitas vezes dependem de relações estabelecidas de fornecedores para garantir a qualidade do dispositivo, suporte de treinamento e serviços de manutenção de longo prazo. O segmento continua a beneficiar-se de uma forte expansão da infraestrutura de saúde e de atividades de compras institucionais em mercados desenvolvidos.

O segmento de Vendas Online está previsto para testemunhar o crescimento mais rápido em um CAGR de 16,4% de 2026 a 2033, impulsionado pelo aumento da digitalização da aquisição de dispositivos médicos e pela rápida expansão das plataformas de saúde do comércio eletrônico. Os canais online fornecem aos prestadores de cuidados de saúde e aos consumidores de cuidados domésticos uma comparação conveniente dos produtos, uma maior acessibilidade dos dispositivos e processos de compra mais rápidos. A crescente demanda por periféricos portáteis de saúde e dispositivos de diagnóstico domiciliar está apoiando significativamente a expansão das vendas online. Os fabricantes estão cada vez mais investindo em estratégias de vendas digitais diretas ao cliente e serviços de suporte a produtos baseados em nuvem para fortalecer a presença no mercado online. Os avanços em sistemas de pagamento seguros e infraestrutura logística estão melhorando ainda mais a compra de conveniência para os compradores de saúde globalmente. A crescente adoção de serviços de telessaúde e de soluções de monitoramento domiciliar também está acelerando a demanda em linha por dispositivos periféricos de saúde conectados.

- Por Usuário Final

Com base no usuário final, o mercado global de dispositivos periféricos de saúde é segmentado em hospitais, clínicas, pacientes em casa, centros de atendimento ambulatorial, centros cirúrgicos, entre outros. O segmento Hospitalar dominou o mercado com uma participação de 39,76% de receita em 2025 devido à implantação em larga escala de periféricos diagnósticos conectados, sistemas de monitoramento de pacientes e dispositivos clínicos de gerenciamento de fluxo de trabalho em redes hospitalares. Os hospitais necessitam de infraestrutura periférica avançada para suportar elevados volumes de pacientes, serviços de emergência e sistemas integrados de registros eletrônicos de saúde. O aumento dos investimentos em tecnologias hospitalares inteligentes e a transformação digital em saúde estão impulsionando significativamente a adoção de dispositivos periféricos conectados. Os serviços de saúde estão cada vez mais integrando sistemas de monitoramento sem fio e periféricos diagnósticos assistidos por IA para melhorar a eficiência operacional e a qualidade da assistência ao paciente. O segmento também beneficia de fortes estruturas de reembolso e de modernização contínua da infraestrutura de TI hospitalar. A crescente demanda por gerenciamento centralizado de dados de pacientes e monitoramento clínico em tempo real continua a fortalecer a implantação de dispositivos hospitalares globalmente.

Projeta-se que o segmento Paciente do Cuidado Domiciliar registre o crescimento mais rápido em um CAGR de 16,8% durante o período de previsão, impulsionado pelo crescente deslocamento para o parto remoto e o manejo de doenças crônicas domiciliares. Os pacientes estão adotando cada vez mais periféricos diagnósticos portáteis e dispositivos de monitoramento sem fio para rastreamento contínuo de saúde fora dos cenários clínicos tradicionais. O aumento do envelhecimento populacional e a crescente prevalência de doenças crônicas estão apoiando significativamente a demanda por soluções de saúde domiciliar. Os profissionais de saúde estão promovendo programas de monitoramento remoto de pacientes para reduzir as reinternações hospitalares e melhorar a adesão ao tratamento em longo prazo. Os avanços tecnológicos em periféricos médicos compactos, aplicativos de saúde móvel e sistemas de monitoramento conectados à nuvem estão aumentando a conveniência e acessibilidade do paciente. A expansão da adoção da telessaúde e o aumento da conscientização dos consumidores em relação aos cuidados de saúde preventivos estão acelerando ainda mais o crescimento do segmento do paciente domiciliar em todo o mundo.

Análise Regional do Mercado de Dispositivos Periféricos de Saúde Global

A América do Norte dominou o mercado global de dispositivos periféricos de saúde com a maior parcela de receita de 36,42% em 2025, apoiada pela infraestrutura avançada de TI de saúde, adoção generalizada de tecnologias médicas conectadas e investimentos em sistemas digitais de saúde. A região também se beneficia com a ampla implantação de registros eletrônicos de saúde, o aumento da implantação de sistemas de monitoramento remoto de pacientes e a presença de empresas líderes em tecnologia de saúde. A crescente demanda por serviços de telessaúde, soluções diagnósticas habilitadas para IA e dispositivos de saúde interoperáveis está acelerando ainda mais o crescimento do mercado em hospitais, clínicas e ambientes de cuidados domiciliares. O foco crescente na automação da saúde, eficiência de gerenciamento de dados de pacientes e desenvolvimento hospitalar inteligente continua a fortalecer a posição de liderança da América do Norte no mercado global.

Visão de Mercado de Dispositivos Periféricos de Saúde dos EUA

O mercado de dispositivos periféricos de saúde dos EUA está assistindo a um forte crescimento devido ao aumento dos investimentos em infraestrutura de saúde digital, programas de monitoramento remoto de pacientes e tecnologias médicas conectadas. O ecossistema avançado de saúde do país, juntamente com a adoção crescente de periféricos de diagnóstico habilitados para IA, sistemas de monitoramento sem fio e plataformas de saúde baseadas em nuvem, está impulsionando a demanda em hospitais, clínicas e configurações de cuidados domiciliares. Além disso, a crescente ênfase na melhoria da eficiência do fluxo de trabalho clínico, na redução de erros médicos e no aprimoramento do gerenciamento de dados dos pacientes está acelerando a implantação de dispositivos periféricos de saúde no setor de saúde.

Europe Healthcare Peripheral Devices Market Insight

O mercado europeu de dispositivos periféricos de cuidados de saúde continua a ser um importante contributo para as receitas globais, impulsionado por fortes infra-estruturas de saúde, por um aumento da digitalização dos cuidados de saúde e por uma elevada procura de soluções de diagnóstico ligadas. A implantação generalizada de registros eletrônicos de saúde, serviços de telemedicina e tecnologias hospitalares inteligentes está apoiando a expansão do mercado em toda a região. O aumento dos investimentos em sistemas de cuidados de saúde interoperáveis, juntamente com regras rigorosas de segurança dos dados dos doentes e a adopção crescente de tecnologias de monitorização remota, continuam a reforçar a utilização de dispositivos periféricos de saúde em toda a Europa.

Visão do mercado de dispositivos periféricos de saúde do Reino Unido

O mercado de dispositivos periféricos de saúde do Reino Unido está experimentando crescimento constante, apoiado pela adoção crescente de plataformas de telessaúde, sistemas digitais de gerenciamento de pacientes e tecnologias de saúde habilitadas por IA. O aumento dos investimentos em infraestrutura de saúde conectada e a crescente demanda por soluções de intercâmbio de dados médicos eficientes e seguras estão contribuindo para o crescimento do mercado. Além disso, a integração de sistemas de monitoramento sem fio, conectividade em nuvem e tecnologias de fluxo de trabalho clínico automatizado está melhorando a eficiência operacional e os resultados do cuidado ao paciente, posicionando o Reino Unido como um centro chave de inovação na indústria de dispositivos periféricos de saúde.

Alemanha Healthcare Peripheral Devices Market Insight

O mercado de dispositivos periféricos de saúde da Alemanha está em constante expansão devido à infraestrutura avançada de saúde do país, forte setor de tecnologia médica e crescente adoção de sistemas de saúde conectados. Hospitais, centros de diagnóstico e profissionais de saúde estão cada vez mais utilizando dispositivos periféricos para monitoramento de pacientes, suporte de imagem médica e gerenciamento integrado de fluxo de trabalho clínico. Avanços contínuos em diagnósticos assistidos por IA, dispositivos de saúde habilitados por IoT e soluções seguras de conectividade em saúde, juntamente com forte foco do governo na modernização da saúde e transformação digital, estão impulsionando o crescimento do mercado na Alemanha.

Visão de mercado de dispositivos periféricos de saúde Ásia-Pacífico

Espera-se que o mercado de dispositivos periféricos de saúde Ásia-Pacífico testemunhe um rápido crescimento, impulsionado pela expansão da infraestrutura de saúde, aumento da adoção digital de cuidados de saúde e aumento dos investimentos em telemedicina e monitoramento remoto de pacientes em países como China, Índia e Japão. A crescente sensibilização para a prevenção da saúde, a crescente demanda por tecnologias médicas conectadas e a crescente adoção de soluções de saúde escaláveis e econômicas estão apoiando a expansão regional do mercado. Além disso, a crescente presença de prestadores de TI e o crescente enfoque do governo na acessibilidade à saúde estão acelerando a adoção de dispositivos periféricos de saúde em hospitais e setores de atenção domiciliar.

Visão do mercado de dispositivos periféricos de saúde no Japão

O mercado de dispositivos periféricos de saúde do Japão está testemunhando um crescimento consistente devido ao aumento dos investimentos em tecnologias de saúde inteligentes, sistemas de monitoramento de pacientes conectados e iniciativas de automação de cuidados de saúde. Os profissionais de saúde, instituições de pesquisa e centros de diagnóstico estão adotando cada vez mais dispositivos periféricos avançados para monitoramento em tempo real de pacientes, melhoria da eficiência clínica e integração de dados de saúde. Além disso, a crescente integração de sistemas de saúde habilitados para IA e o foco do país em modelos eficientes de prestação de cuidados de saúde orientados para a tecnologia estão contribuindo ainda mais para o crescimento do mercado.

China Cuidados de saúde Periféricos Dispositivos Visão do mercado

O mercado de dispositivos periféricos de saúde da China está crescendo rapidamente, impulsionado pela expansão da infraestrutura de saúde, aumento do apoio do governo para a transformação digital da saúde e crescente adoção de tecnologias médicas conectadas. A crescente implantação de sistemas de monitoramento habilitados para IA, periféricos de saúde sem fio e plataformas de telessaúde em hospitais e centros comunitários de saúde está aumentando significativamente a demanda do mercado. Além disso, o aumento dos investimentos em infraestrutura de TI em saúde, o aumento da conscientização sobre o gerenciamento remoto de pacientes e o rápido avanço tecnológico estão posicionando a China como um dos mercados de maior crescimento para dispositivos periféricos em saúde em todo o mundo.

Mercado de dispositivos periféricos de saúde global

A indústria de dispositivos periféricos de saúde é liderada principalmente por empresas bem estabelecidas, incluindo:

- Koninklijke Philips N.V. (Países Baixos)

- Medtronic (Irlanda)

- GE HealthCare (EUA)

- Siemens Healthineers AG (Alemanha)

- CORPORAÇÃO DOS SISTEMAS MÉDICOS CANON (Japão)

- FUJIFILM Holdings Corporation (Japão)

- Hindusstan Seringes & Medical Devices Ltd. (Índia)

- Terumo Corporation (Japão)

- Baxter (EUA)

- Stryker (EUA)

- Drägerwerk AG & Co. KGaA (Alemanha)

- Masimo Corporation (EUA)

- NIHON KOHDEN CORPORAÇÃO (Japão)

- Omron Healthcare Co., Ltd. (Japão)

- Mindray Medical International Limited (China)

- Zebra Technologies Corporation (EUA)

- Honeywell International Inc. (EUA)

- Noccarc Private Limited

- Newtech Medical Devices Private Limited (Índia)

- Veol Medical Technologies Pvt. Ltd (Índia)

Mais recentes desenvolvimentos no mercado global de dispositivos periféricos de saúde

- Em fevereiro de 2025, a Koninklijke Philips N.V. expandiu seu portfólio de monitoramento de pacientes conectados com maior interoperabilidade e capacidades de integração remota de saúde projetadas para melhorar o intercâmbio de dados clínicos em tempo real entre hospitais e ambientes de cuidado domiciliar. O desenvolvimento centrou-se no reforço da infra-estrutura de saúde digital através da conectividade periférica compatível com a nuvem e dos fluxos de trabalho de monitoramento assistidos por IA, apoiando a adoção crescente de ecossistemas de saúde inteligentes e soluções remotas de gerenciamento de pacientes

- Em outubro de 2024, a Zebra Technologies Corporation relatou forte crescimento na demanda por suas soluções de computação móvel em saúde e captura de dados, apoiadas pelo aumento da adoção de dispositivos periféricos conectados entre hospitais e serviços de saúde. A empresa destacou a ampliação da implantação de scanners de código de barras de saúde, computadores móveis e tecnologias de otimização de fluxo de trabalho projetadas para melhorar a eficiência operacional, rastreamento de pacientes e acessibilidade de dados clínicos em ambientes de saúde

- Em novembro de 2023, a Zebra Technologies Corporation anunciou o lançamento de seus computadores móveis de qualidade de saúde HC20 e HC50, desenvolvidos especificamente para profissionais de saúde que exigem soluções de fluxo de trabalho clínico seguro e conectado. Os dispositivos possuem conectividade sem fio avançada, sistemas de digitalização amigável ao paciente, funcionalidade de alerta de emergência e construção resistente ao desinfetante de nível de saúde, permitindo aos hospitais melhorar o acesso à informação do paciente em tempo real, eficiência de comunicação e integração de dispositivos periféricos através de configurações de cuidados

- Em setembro de 2023, a Hull University Teaching Hospitals NHS Trust implantou a solução de localização em tempo real da Zebra Technologies para melhorar o rastreamento de equipamentos médicos e a eficiência operacional em campi hospitalares. A implementação aprimorou os fluxos de trabalho de cuidados aos pacientes, melhorou o acesso a equipamentos críticos de saúde e reduziu significativamente o tempo de pessoal gasto na localização de recursos médicos, demonstrando o papel crescente das tecnologias periféricas conectadas na infraestrutura moderna de saúde

- Em maio de 2023, a Zebra Technologies Corporation recebeu reconhecimento no programa MedTech Breakthrough Awards para seus tablets ET4x-HC de nível de saúde projetados para suportar fluxos de trabalho de saúde digitais e ambientes de cuidados de pacientes conectados. Os tablets integraram ferramentas de comunicação seguras, recursos de digitalização incorporados, recursos de suporte à telessaúde e software de mobilidade avançada visando melhorar a produtividade do cuidador, precisão na identificação do paciente e otimização do fluxo de trabalho de saúde

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.