Global Hematologic Malignancies Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

90.89 Billion

USD

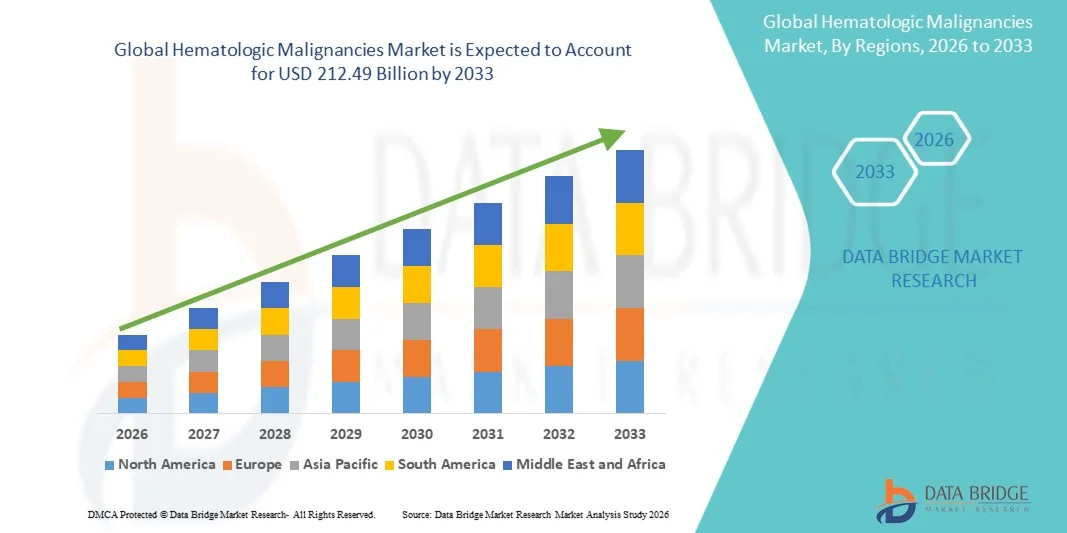

212.49 Billion

2025

2033

USD

90.89 Billion

USD

212.49 Billion

2025

2033

| 2026 –2033 | |

| USD 90.89 Billion | |

| USD 212.49 Billion | |

| % | |

|

Segmentação do Mercado Global de Neoplasias Hematológicas por Tipo (Leucemia, Linfoma e Mieloma), Tipo de Terapia (Quimioterapia, Imunoterapia e Terapia Alvo), Diagnóstico (Exames de Sangue, Biópsia, Exames de Imagem e Outros), Via de Administração (Oral, Parenteral e Outras), Forma Farmacêutica (Comprimidos, Cápsulas, Injetáveis e Outras), Usuários Finais (Hospitais, Clínicas Especializadas, Assistência Domiciliar e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo, Farmácia Online e Outros) - Tendências e Previsões do Setor até 2033

Qual é o tamanho e a taxa de crescimento das neoplasias hematológicas no mercado

- De acordo com Data Bridge Market Research Analysis the as neoplasias hematológicas globais foram avaliadas em90,89 mil milhões de dólares em 2025e espera-se alcançar212,49 mil milhões de USD até 2033, em umaCAGR de 11,20%durante o período de previsão

- O crescimento do mercado é largamente impulsionado pelo aumento da prevalência de cancros do sangue, tais como leucemia, linfoma, emieloma múltiplo, juntamente com avanços significativos emterapias específicas, imunoterapias e abordagens de medicina de precisão, levando a melhores resultados de tratamento

- Além disso, o aumento dos investimentos em pesquisas oncológicas, a ampliação do acesso a diagnósticos avançados e a crescente conscientização sobre a detecção precoce de doenças estão estabelecendo terapêutica inovadora como abordagem terapêutica preferencial. Esses fatores convergentes estão acelerando a adoção de tratamentos hematológicos de malignidade, aumentando significativamente o crescimento da indústria.

Tamanho e previsão do mercado

- Valor de mercado global (2025):90,89 mil milhões de USD

- Valor de mercado previsto (2033):212,49 mil milhões de USD

- Previsões CAGR (2026-2033):11.20%

Análise de Mercado de Malignidades Hematológicas

- Malignidades hematológicas, englobando cânceres do sangue, medula óssea e sistema linfático, tais como leucemia, linfoma e mieloma múltiplo, são áreas de foco crítico dentro da oncologia devido à sua fisiopatologia complexa e à necessidade de abordagens de tratamento avançadas e direcionadas tanto em ambientes hospitalares quanto de cuidados especializados.

- A crescente demanda por tratamentos hematológicos de malignidade é principalmente alimentada pela crescente incidência global de cânceres de sangue, adoção crescente de imunoterapias e medicamentos direcionados, e ênfase crescente na medicina personalizada para melhores resultados dos pacientes

- A América do Norte dominou o mercado de neoplasias hematológicas com a maior parcela de receita de 42,15% em 2025, caracterizada por infraestrutura de saúde avançada, alto gasto em saúde e forte presença de liderançabiofarmacêuticoempresas, com os EUA testemunhando crescimento significativo em novas aprovações de terapia e ensaios clínicos impulsionados pela inovação contínua em pesquisa oncológica

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de doenças malignas hematológicas durante o período de previsão devido à melhoria da infraestrutura de saúde, ao aumento da conscientização e ao aumento do acesso a terapias avançadas contra o câncer

- O segmento de terapia direcionada dominou o mercado de neoplasias hematológicas com uma quota de mercado de 47,6% em 2025, impulsionada por sua maior eficácia, redução dos efeitos colaterais em relação à quimioterapia convencional e aumento da adoção de abordagens de tratamento baseadas em precisão

Relatar Escopo e Malignas Hematológicas Segmentação do Mercado

|

Atributos |

Malignancias hematológicas Visão-chave do mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

|

Qual é a tendência chave no mercado de neoplasias hematológicas

“Avanços em Terapias Meta e Integração com Imunoterapia”

- Uma tendência significativa e acelerada no mercado global de neoplasias hematológicas é a crescente integração de terapias direcionadas e imunoterapias, como anticorpos monoclonais, terapias com células CAR-T e inibidores de controle. Esta convergência de modalidades de tratamento avançadas está a melhorar significativamente os resultados dos doentes e as taxas de sobrevivência

- Por exemplo, terapias com células CAR-T, como Kymriah e Yescarta, têm demonstrado eficácia notável no tratamento de certos tipos de leucemia e linfoma, oferecendo nova esperança para pacientes com doença recidivada ou refratária. Da mesma forma, os anticorpos monoclonais estão sendo cada vez mais incorporados em regimes de tratamento combinados

- A integração da medicina de precisão em neoplasias hematológicas permite a identificação de mutações genéticas específicas e biomarcadores, permitindo aos clínicos adaptar terapias para pacientes individuais. Por exemplo, medicamentos direcionados, como inibidores de BTK, são projetados para bloquear as vias de crescimento do câncer, enquanto diagnósticos avançados orientam estratégias de tratamento ótimas. Além disso, as abordagens de imunoterapia aumentam a resposta imune do organismo para efetivamente reconhecer e eliminar células cancerosas

- A integração perfeita da terapêutica avançada com tecnologias de diagnóstico facilita um ecossistema de tratamento mais personalizado e eficaz. Através do uso coordenado de testes genômicos, medicamentos direcionados e imunoterapias, os profissionais de saúde podem otimizar os planos de tratamento e melhorar o manejo de doenças em populações de pacientes

- Essa tendência para abordagens de tratamento mais precisas, eficazes e centradas no paciente é fundamentalmente reformular os padrões de cuidado na oncologia hematológica. Consequentemente, empresas como Novartis e Gilead Sciences estão desenvolvendo terapias inovadoras com maior eficácia, menor toxicidade e maior aplicabilidade em múltiplas neoplasias hematológicas.

- A demanda por opções de tratamento avançadas e personalizadas está crescendo rapidamente em mercados de saúde desenvolvidos e emergentes, uma vez que pacientes e prestadores priorizam cada vez mais melhores resultados clínicos e gerenciamento de doenças a longo prazo

- A crescente adoção de tecnologias digitais de saúde e de plataformas de evidências no mundo real está apoiando melhor monitoramento e otimização do tratamento dos pacientes, possibilitando abordagens de cuidado mais orientadas por dados e adaptativas na oncologia hematológica

Doenças hematológicas Dinâmica do Mercado

Controlador

“Crescimento da carga de doenças e crescente adoção de terapias avançadas”

- A crescente incidência global de cânceres hematológicos, juntamente com a adoção crescente de modalidades de tratamento avançado, é um fator importante para o aumento da demanda por terapias hematológicas malignas.

- Por exemplo, nos últimos anos, várias aprovações regulatórias para novas terapias, como tratamentos CAR-T e medicamentos direcionados, ampliaram as opções de tratamento e melhoraram o acesso dos pacientes. Tais desenvolvimentos estratégicos por empresas-chave deverão impulsionar o crescimento das doenças malignas hematológicas no mercado no período de previsão

- À medida que a conscientização em relação ao diagnóstico e tratamento precoces continua aumentando, os pacientes estão cada vez mais buscando terapias eficazes que ofereçam melhores taxas de sobrevida e qualidade de vida, criando uma mudança da quimioterapia convencional para tratamentos direcionados e de base imune.

- Além disso, a expansão da infraestrutura de saúde e o aumento dos investimentos em pesquisas em oncologia estão tornando as terapias avançadas mais acessíveis, apoiando a adoção mais ampla em diversas populações de pacientes.

- A disponibilidade de opções de tratamento inovadoras, melhores capacidades diagnósticas e quadros de reembolso de suporte são fatores fundamentais que impulsionam a adoção de terapias hematológicas malignas em regiões desenvolvidas e em desenvolvimento. A crescente participação em ensaios clínicos e os avanços contínuos dos gasodutos contribuem ainda mais para o crescimento do mercado

- O foco crescente em programas de triagem precoce e campanhas de conscientização está impulsionando as taxas de diagnóstico, permitindo uma intervenção oportuna e aumentando a demanda por soluções eficazes de tratamento

- A crescente colaboração entre empresas farmacêuticas, institutos de pesquisa e profissionais de saúde está acelerando o desenvolvimento e comercialização de medicamentos, fortalecendo a expansão do mercado

Restrição/Desafio

“Custos de tratamento elevados e caminhos regulatórios complexos”

- As preocupações em torno do alto custo das terapias avançadas, incluindo tratamentos de CAR-T e biológicos, representam um desafio significativo para a adoção mais ampla do mercado. Como estas terapias envolvem processos complexos de fabricação e administração, muitas vezes resultam em substancial carga financeira para pacientes e sistemas de saúde

- Por exemplo, o alto custo associado às terapias CAR-T e medicamentos direcionados tem acessibilidade limitada em várias regiões de baixa e média renda, criando disparidades na disponibilidade de tratamento

- Enfrentar desafios relacionados aos custos através de estratégias de preços, suporte ao reembolso e modelos de cuidados baseados em valor é crucial para ampliar o acesso do paciente. Empresas como Bristol Myers Squibb e Roche enfatizam programas de assistência ao paciente e parcerias para melhorar a acessibilidade. Além disso, requisitos regulamentares rigorosos e longos prazos de aprovação podem atrasar a introdução de novas terapias, impactando o potencial de crescimento do mercado

- Embora os quadros regulamentares garantam segurança e eficácia, a complexidade dos ensaios clínicos e dos processos de aprovação pode dificultar a comercialização rápida de tratamentos inovadores, particularmente para as empresas de biotecnologia mais pequenas

- Superar esses desafios através da otimização de custos, caminhos regulatórios simplificados e maior colaboração entre as partes interessadas será vital para o crescimento sustentado do mercado

- O acesso limitado à infraestrutura de saúde avançada e centros de tratamento especializados em regiões em desenvolvimento restringe ainda mais a adoção de terapias de ponta, impactando a penetração global do mercado

- Efeitos secundários potenciais e preocupações de segurança associados a novas terapêuticas, incluindo acontecimentos adversos relacionados com a imunidade, podem afectar a aceitação do doente e requerer uma monitorização cuidadosa, o que constitui um desafio adicional para uma adopção generalizada.

Alcance do Mercado das Malignidades Hematológicas

O mercado é segmentado com base no tipo, tipo de terapia, diagnóstico, via de administração, forma de dosagem, usuários finais e canal de distribuição.

- Por Tipo

Com base no tipo, o mercado de neoplasias hematológicas é segmentado em leucemia, linfoma e mieloma. O segmento de leucemia dominou o mercado com a maior quota de receita de mercado em 2025, impulsionada pela sua elevada prevalência global e pela disponibilidade crescente de opções de tratamento avançadas, tais como terapias específicas e terapias com células CAR-T. A incidência crescente de formas agudas e crónicas de leucemia tem contribuído significativamente para a procura de soluções terapêuticas eficazes. Além disso, fortes condutas de pesquisa clínica e aprovação contínua de medicamentos estão aumentando os resultados do tratamento. A disponibilidade de métodos de diagnóstico bem estabelecidos e a crescente sensibilização para a detecção precoce reforçam o crescimento do segmento. Além disso, o aumento do gasto em saúde e o acesso à atenção especializada em oncologia vêm fortalecendo o domínio desse segmento.

O segmento linfoma é esperado para testemunhar a taxa de crescimento mais rápida de 2026 a 2033, alimentado pelo aumento das taxas de diagnóstico e avanços em tratamentos de imunoterapia. A adoção crescente de anticorpos monoclonais e inibidores de controle está melhorando os resultados de sobrevida para pacientes com linfoma. Além disso, o aumento das campanhas de sensibilização e as iniciativas de rastreio estão a levar à detecção e ao início precoce do tratamento. A expansão de ensaios clínicos com foco em terapias inovadoras está acelerando ainda mais o crescimento do segmento. O aumento dos investimentos das empresas farmacêuticas e a introdução de novas terapias combinadas também contribuem para sua rápida expansão.

- Por tipo de terapia

Com base no tipo de terapia, o mercado é segmentado em quimioterapia, imunoterapia e terapia direcionada. O segmento terapêutico alvo dominou o mercado com a maior parcela de receita de 47,6% em 2025, impulsionada pela sua capacidade de atingir precisamente as células cancerígenas, minimizando os danos aos tecidos saudáveis. A adoção crescente de medicamentos de precisão e abordagens de tratamento baseadas em biomarcadores tem impulsionado significativamente o uso de terapias direcionadas. Além disso, a disponibilidade de uma vasta gama de medicamentos específicos aprovados e a inovação contínua neste domínio estão a apoiar o crescimento dos segmentos. Os resultados melhorados dos pacientes e os efeitos colaterais reduzidos em comparação com a quimioterapia tradicional aumentam ainda mais sua preferência entre os profissionais de saúde. As crescentes aprovações regulatórias e fortes oleodutos clínicos estão reforçando a dominância desse segmento

Espera-se que o segmento de imunoterapia testemunhe o CAGR mais rápido de 2026 a 2033, impulsionado pelo rápido avanço das terapias com células CAR-T e inibidores de controle imunológico. Essas terapias têm demonstrado alta eficácia no tratamento de neoplasias hematológicas refratárias e recidivantes. O aumento das atividades de pesquisa e desenvolvimento e o aumento dos investimentos em biológicos estão acelerando a inovação neste segmento. Além disso, a crescente preferência do paciente pelas opções de tratamento avançado e a ampliação das indicações para imunoterapia estão impulsionando sua adoção. Colaborações estratégicas e parcerias entre os principais atores estão apoiando ainda mais a trajetória de crescimento do segmento.

- Por Diagnóstico

Com base no diagnóstico, o mercado é segmentado em exames de sangue, biópsia, exames de imagem, entre outros. O segmento de exames de sangue dominou o mercado com a maior parcela de receita em 2025, impulsionada pelo seu uso generalizado como ferramenta diagnóstica primária e rotineira para detecção de anormalidades hematológicas. Os exames de sangue são custo-efetivos, minimamente invasivos, e fornecem resultados rápidos, tornando-os altamente preferidos em ambientes clínicos. A crescente adoção de tecnologias diagnósticas avançadas, como citometria de fluxo e testes moleculares, está aumentando ainda mais a acurácia diagnóstica. Além disso, exames de saúde de rotina e programas de triagem precoce estão aumentando a demanda de segmentos. A crescente carga de cânceres de sangue também está aumentando a frequência de testes diagnósticos.

Espera-se que o segmento de biópsia testemunhe a taxa de crescimento mais rápida de 2026 a 2033, alimentada pelo seu papel crítico na confirmação do diagnóstico de câncer e na determinação do subtipo da doença. Avanços nas técnicas de biópsia e perfilamento molecular estão melhorando a precisão diagnóstica e possibilitando o planejamento personalizado do tratamento. O aumento da adoção de procedimentos de biópsia minimamente invasivos está aumentando o conforto e a adesão do paciente. Além disso, a crescente demanda por estadiamento e prognóstico precisos está impulsionando a necessidade de diagnósticos baseados em biópsias. A integração de testes genômicos com amostras de biópsia está acelerando ainda mais o crescimento do segmento.

- Por Via de Administração

Com base na via de administração, o mercado é segmentado para oral, parenteral, entre outros. O segmento parenteral dominou o mercado com a maior parcela de receita em 2025, impulsionada pelo uso generalizado de terapias injetáveis, como quimioterapia e biológicos em ambientes hospitalares. A administração parentérica garante uma rápida entrega de medicamentos e maior biodisponibilidade, tornando-a adequada para estágios graves e avançados da doença. O uso crescente de imunoterapias intravenosas e terapias direcionadas está fortalecendo ainda mais esse segmento. Além disso, a preferência pela administração controlada sob supervisão médica contribui para a sua dominância. A expansão da infraestrutura hospitalar e dos centros de oncologia também favorece o crescimento do segmento.

Prevê-se que o segmento oral testemunhe a taxa de crescimento mais rápida de 2026 a 2033, alimentada pela crescente disponibilidade de terapias orais direcionadas e aumento da preferência do paciente por opções de tratamento convenientes. Os medicamentos orais reduzem a necessidade de visitas hospitalares frequentes, melhorando a adesão do paciente e a qualidade de vida. Os avanços na formulação de medicamentos e nas tecnologias de entrega estão aumentando a eficácia das terapias orais. Além disso, o deslocamento para atendimento ambulatorial e tratamento domiciliar vem apoiando a expansão do segmento. Aumentar as aprovações de drogas oncológicas orais está impulsionando o crescimento.

- Por Forma de Dosagem

Com base na forma de dosagem, o mercado é segmentado em comprimidos, cápsulas, injeções e outros. O segmento de injeções dominou o mercado com a maior parcela de receita em 2025, impulsionada pelo uso extensivo de biológicos injetáveis, quimioterápicos e imunoterapias. As injeções fornecem dosagem precisa e efeitos terapêuticos rápidos, tornando-os essenciais para configurações de cuidados críticos. A crescente adoção de terapias biológicas avançadas está impulsionando ainda mais esse segmento. Além disso, forte dependência hospitalar em formulações injetáveis suporta sua dominância contínua. O desenvolvimento de novos sistemas de administração de drogas injetáveis também está contribuindo para o crescimento.

Espera-se que o segmento de comprimidos testemunhe a taxa de crescimento mais rápida de 2026 a 2033, alimentada pelo aumento da demanda por terapias orais e opções de tratamento amigável ao paciente. Os comprimidos oferecem facilidade de administração e melhor adesão dos pacientes, especialmente em esquemas de tratamento de longo prazo. O crescente oleoduto de terapias orais direcionadas está impulsionando a expansão do segmento. Além disso, os avanços nas tecnologias de formulação estão aumentando a estabilidade e eficácia dos fármacos. A mudança para o contexto ambulatorial e de tratamento domiciliar também está apoiando o crescimento.

- Por Usuários Finais

Com base nos usuários finais, o mercado é segmentado em hospitais, clínicas especializadas, cuidados domiciliares, entre outros. O segmento hospitalar dominou o mercado com a maior parcela de receita em 2025, impulsionada pela disponibilidade de instalações avançadas de diagnóstico e tratamento. Os hospitais servem como centros primários para administração de terapias complexas, como quimioterapia e tratamentos com CAR-T. A presença de profissionais de saúde qualificados e de serviços de atenção integral ao paciente fortalece ainda mais esse segmento. Além disso, o aumento do fluxo de pacientes para tratamento do câncer suporta sua dominância. O financiamento público e o desenvolvimento de infra-estruturas também contribuem para o crescimento.

Prevê-se que o segmento de cuidado domiciliar testemunhe a taxa de crescimento mais rápida de 2026 a 2033, alimentada pela crescente preferência pelo tratamento domiciliar e pelo monitoramento. Avanços em dispositivos médicos portáteis e terapias orais estão permitindo um cuidado domiciliar eficaz. Cada vez mais os pacientes preferem o cuidado domiciliar para reduzir as visitas hospitalares e custos associados. Além disso, a expansão de soluções de telemedicina e monitoramento remoto vem apoiando esse segmento. O crescente foco nos modelos de cuidados centrados no paciente está impulsionando o crescimento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo, farmácia on-line, entre outros. O segmento de farmácia hospitalar dominou o mercado com a maior parcela de receita em 2025, impulsionada pelo elevado volume de medicamentos oncológicos dispensados no ambiente hospitalar. As farmácias hospitalares garantem o armazenamento, manuseio e administração adequados de medicamentos especializados. O aumento do número de tratamentos e procedimentos hospitalares apoia ainda mais esse segmento. Além disso, uma forte coordenação entre profissionais de saúde e farmácias aumenta a eficiência do tratamento. A disponibilidade de uma ampla gama de medicamentos oncológicos em farmácias hospitalares reforça sua dominância.

Espera-se que o segmento de farmácia on-line testemunhe a taxa de crescimento mais rápida de 2026 a 2033, alimentada pela adoção crescente de plataformas digitais de saúde e serviços de comércio eletrônico. Farmácias on-line oferecem conveniência, entrega domiciliar e preços competitivos, atraindo um número crescente de pacientes. A crescente penetração dos serviços de Internet e da utilização de smartphones está a apoiar esta tendência. Além disso, a disponibilidade de medicamentos de cuidado crônico por meio de canais online está impulsionando o crescimento. O apoio regulatório e a melhoria da infraestrutura logística também estão contribuindo para a expansão do segmento.

Análise regional do mercado de neoplasias hematológicas

- A América do Norte dominou o mercado de neoplasias hematológicas com a maior parcela de receita de 42,15% em 2025, caracterizada por infraestrutura avançada de saúde, alto gasto em saúde e forte presença de empresas biofarmacêuticos líderes

- Os pacientes da região se beneficiam muito da disponibilidade de terapias avançadas, capacidades diagnósticas precoces e sistemas de saúde integrados que apoiam o cuidado integral ao câncer em hospitais e centros especializados

- Esta adoção generalizada é ainda apoiada por elevados gastos em saúde, forte presença de empresas biofarmacêuticos líderes e um ecossistema de pesquisa clínica bem estabelecido, estabelecendo tratamentos hematológicos avançados como uma solução preferencial para o manejo eficaz da doença em diversas populações de pacientes.

U.S. Hematologic Malignancies Market Insight

O mercado de neoplasias hematológicas dos EUA captou a maior participação de receita na América do Norte em 2025, alimentada pela alta prevalência de câncer de sangue e pela rápida adoção de opções de tratamento avançadas, como imunoterapia e terapias direcionadas. Os pacientes estão cada vez mais priorizando o acesso a tratamentos inovadores e eficazes para o câncer apoiados em forte infraestrutura de saúde. A crescente preferência por abordagens de medicina de precisão, combinadas com robusta atividade de ensaio clínico e capacidades diagnósticas avançadas, impulsiona ainda mais o mercado. Além disso, a crescente integração de testes genômicos e estratégias de tratamento personalizadas está contribuindo significativamente para a expansão do mercado.

Europa Malignancies Hematológicas Visão do Mercado

Prevê-se que o mercado europeu de doenças malignas hematológicas se expanda num CAGR substancial durante todo o período de previsão, impulsionado principalmente pelo aumento da incidência de cancro e pelo forte apoio governamental aos cuidados oncológicos. O aumento do envelhecimento populacional, aliado aos avanços nas tecnologias diagnósticas, vem promovendo a adoção de opções de tratamento inovadoras. Os doentes europeus beneficiam igualmente de um melhor acesso aos serviços de saúde e de quadros de reembolso. A região está experimentando um crescimento significativo em ambientes hospitalares e de cuidados especializados, com terapias avançadas sendo incorporadas tanto aos protocolos de tratamento padrão quanto às iniciativas de pesquisa clínica.

U.K. Hematologic Malignancies Market Insight

O mercado de neoplasias hematológicas do Reino Unido está previsto para crescer em um notável CAGR durante o período de previsão, impulsionado pelo aumento da conscientização sobre o diagnóstico precoce do câncer e avanços nas tecnologias de tratamento. Além disso, o aumento dos investimentos em saúde e iniciativas governamentais de apoio estão incentivando os pacientes a buscar terapias oportunas e eficazes. Espera-se que o forte ambiente de investigação clínica do Reino Unido, juntamente com o seu sistema de saúde bem estabelecido, continue a estimular o crescimento do mercado.

Alemanha Malignidades hematológicas Visão de mercado

Espera-se que o mercado de doenças malignas hematológicas da Alemanha se expanda em um considerável CAGR durante o período de previsão, alimentado pelo aumento da adoção de tratamentos oncológicos avançados e forte ênfase na pesquisa e inovação. A bem desenvolvida infraestrutura de saúde da Alemanha, combinada com o seu foco na medicina de precisão, promove a adoção de tratamentos direcionados e baseados em imunoterapia. A integração dos diagnósticos avançados com o planejamento do tratamento também vem se tornando cada vez mais prevalente, com forte preferência por cuidados oncológicos de alta qualidade e efetivos, alinhados às expectativas dos pacientes.

Visão do Mercado de Malignidades Hematológicas Ásia-Pacífico

O mercado de neoplasias hematológicas da Ásia-Pacífico está pronto para crescer ao mais rápido possível no CAGR durante o período de previsão de 2026 a 2033, impulsionado pelo aumento dos gastos com saúde, aumento da prevalência de câncer e melhoria do acesso a opções avançadas de tratamento em países como China, Japão e Índia. O crescente foco da região no desenvolvimento de infraestrutura de saúde, apoiado por iniciativas governamentais, está impulsionando a adoção de terapias hematológicas para o câncer. Além disso, à medida que a Ásia-Pacífico emerge como uma região chave para ensaios clínicos e fabricação farmacêutica, a acessibilidade e acessibilidade dos tratamentos estão se expandindo para uma população mais ampla de pacientes.

Visão de Mercado de Malignidades Hematológicas do Japão

O mercado de neoplasias hematológicas do Japão está ganhando ímpeto devido ao avançado sistema de saúde do país, envelhecimento populacional e forte foco na inovação no tratamento do câncer. O mercado japonês coloca ênfase significativa no diagnóstico precoce e no manejo eficaz da doença, e a adoção de terapias avançadas é impulsionada pelo aumento das atividades de pesquisa clínica. A integração de novas abordagens de tratamento com diagnósticos avançados está alimentando o crescimento. Além disso, é provável que o envelhecimento da população japonesa estimule a demanda por soluções de cuidados oncológicos eficientes e acessíveis em ambientes hospitalares e especializados.

Índia Malignidades hematológicas Visão de mercado

O mercado de neoplasias hematológicas da Índia representou uma parte significativa do mercado na Ásia Pacífico em 2025, atribuída à crescente carga de câncer do país, à expansão da infraestrutura de saúde e ao aumento da conscientização quanto ao diagnóstico e tratamento precoces. A Índia é um dos mercados de maior crescimento para o tratamento oncológico, e tratamentos de malignidade hematológica estão se tornando cada vez mais acessíveis em áreas urbanas e semiurbanas. O impulso para melhorar o acesso aos cuidados de saúde e a disponibilidade de opções de tratamento eficazes em termos de custos, juntamente com a forte produção farmacêutica doméstica, são factores fundamentais que impulsionam o mercado na Índia.

Quais são as principais empresas no mercado de doenças hematológicas

A indústria de Malignancies Hematológicas é liderada principalmente por empresas bem estabelecidas, incluindo:

- Pfizer Inc. (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- Sanofi (França)

- Bristol Myers Squibb (EUA)

- AbbVie Inc. (EUA)

- Novartis AG (Suíça)

- GSK plc (UK)

- Amgen Inc. (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- AstraZeneca PLC (U.K.)

- Merck & Co., Inc. (EUA)

- Eli Lilly and Company (EUA)

- Ciência de Gileade, Inc. (EUA)

- Regeneron Pharmaceuticals, Inc. (EUA)

- Incyte Corporation (EUA)

- BeiGene, Ltd. (China)

- Bluebird bio, Inc. (EUA)

- Atara Bioterapêutica, Inc. (EUA)

- Celldex Therapeutics, Inc. (EUA)

Quais são os recentes desenvolvimentos no mercado global de neoplasias hematológicas

- Em dezembro de 2025, Bristol Myers Squibb anunciou que o FDA dos EUA aprovou Breyanzi (lisocabtagene maraleucel) para o tratamento de pacientes adultos com linfoma de zona marginal recidivante ou refratário, marcando a primeira terapia CAR-T aprovada para esta indicação. A aprovação baseou-se em resultados clínicos fortes que demonstram elevadas taxas de resposta em doentes fortemente pré-tratados. Este desenvolvimento destaca a contínua expansão das terapias CAR-T em múltiplas neoplasias hematológicas e reforça seu papel como opções transformadoras de tratamento.

- Em dezembro de 2025, pesquisadores apresentaram achados na reunião anual da American Society of Hematology mostrando que a combinação da terapia com células CAR-T com anticorpos biespecíficos e conjugados de anticorpos-fármacos melhora significativamente a sobrevida livre de progressão em pacientes com linfoma. Esta nova abordagem de combinação visa aumentar a durabilidade do tratamento e superar os desafios de recaída. O estudo reflete a tendência crescente de terapias multimodalidade para melhorar os resultados a longo prazo em cânceres hematológicos

- Em junho de 2025, a Administração de Alimentos e Medicamentos dos EUA removeu a exigência de Estratégias de Avaliação e Mitigação de Risco (REMS) para terapias de células CAR-T aprovadas, reduzindo a carga regulatória sobre os prestadores de cuidados de saúde e melhorando o acesso dos pacientes. Essa decisão afeta múltiplas terapias utilizadas no tratamento de leucemia, linfoma e mieloma múltiplo. Espera-se que o movimento agite o tratamento e acelere a adoção de imunoterapias avançadas na prática clínica

- Em novembro de 2024, a Roche anunciou sua aquisição da Poseida Therapeutics por até US$ 1,5 bilhão para fortalecer seu pipeline de terapias alogênicas de CAR-T visando neoplasias hematológicas. O acordo reflete o aumento dos investimentos estratégicos em terapias celulares de próxima geração e destaca o cenário competitivo na inovação no tratamento do câncer de sangue. Espera-se que esta aquisição aumente as capacidades da Roche no desenvolvimento de imunoterapias escaláveis e fora da prateleira

- Em maio de 2024, a U.S. Food and Drug Administration expandiu o uso da terapia de Breyanzi CAR-T em pacientes com linfoma de células do manto recidivante ou refratário, com base em dados clínicos mostrando taxas significativas de resposta ao câncer. Isso marcou uma das múltiplas expansões de rótulo para terapias de CAR-T em cânceres de sangue, demonstrando sua crescente aplicabilidade clínica. A expansão também reflete o aumento da confiança em terapias de base celular como opções de tratamento padrão para neoplasias hematológicas de difícil tratamento

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.