Global Hematology Drugs Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

119.06 Billion

USD

230.35 Billion

2025

2033

USD

119.06 Billion

USD

230.35 Billion

2025

2033

| 2026 –2033 | |

| USD 119.06 Billion | |

| USD 230.35 Billion | |

| % | |

|

Segmentação do Mercado Global de Medicamentos Hematológicos por Classe de Medicamento (Anticoagulantes, Antiplaquetários, Suplementos de Ferro, Globulinas Antitimócitos e Outros), Via de Administração (Oral, Parenteral e Outras), Usuários Finais (Hospitais, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de medicamentos hematológicos

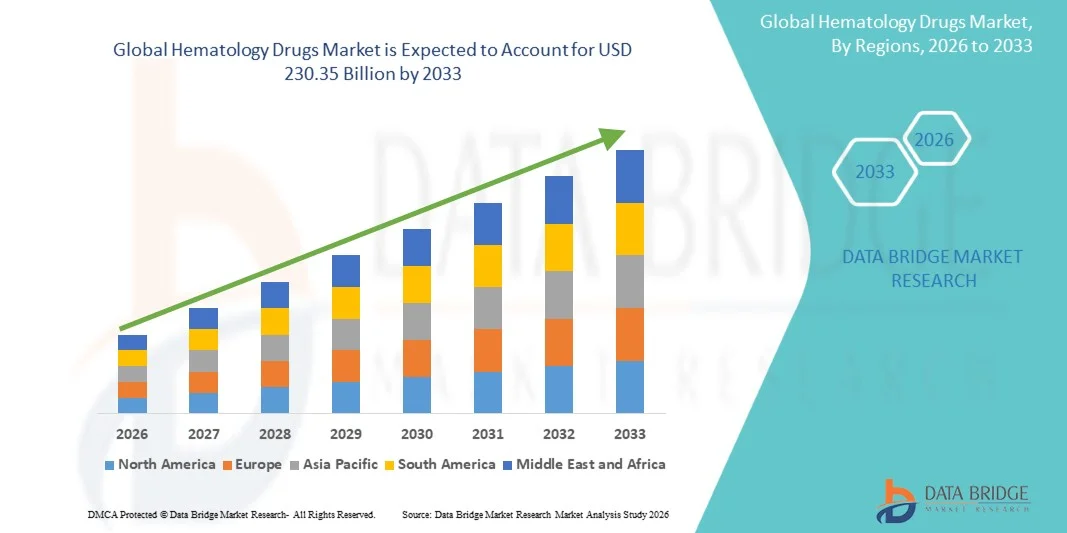

- O mercado global de medicamentos hematológicos foi avaliado em US$ 119,06 bilhões em 2025 e deverá atingir US$ 230,35 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,60% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios sanguíneos, como anemia, hemofilia, leucemia e linfoma, juntamente com a maior conscientização e os avanços nas abordagens de diagnóstico e tratamento, o que leva a uma maior demanda por medicamentos hematológicos eficazes.

- Além disso, o aumento dos investimentos em pesquisa e desenvolvimento, a introdução de novas terapias, incluindo medicamentos direcionados e biológicos, e a expansão do acesso aos serviços de saúde estão acelerando a adoção de soluções em medicamentos hematológicos, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Medicamentos Hematológicos

- Os medicamentos hematológicos, utilizados no tratamento de distúrbios sanguíneos como anemia, leucemia, linfoma e hemofilia, estão se tornando cada vez mais essenciais na assistência médica moderna devido ao seu papel na melhoria das taxas de sobrevivência e na melhoria da qualidade de vida dos pacientes por meio de abordagens terapêuticas avançadas e direcionadas.

- A crescente demanda por medicamentos hematológicos é impulsionada principalmente pelo aumento da carga global de distúrbios sanguíneos, pela maior conscientização e diagnóstico precoce e pelos avanços contínuos em terapias biológicas, terapias genéticas e medicina de precisão.

- A América do Norte dominou o mercado de medicamentos hematológicos com a maior participação na receita, de 43,6% em 2025, impulsionada por uma infraestrutura de saúde robusta, alta adoção de terapias avançadas e a presença de empresas farmacêuticas líderes, com os EUA contribuindo significativamente por meio de pesquisas clínicas robustas e aprovações de medicamentos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de medicamentos hematológicos durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) de 13,8%, impulsionada pelo aumento dos gastos com saúde, pela melhoria do acesso ao tratamento e pela crescente prevalência de distúrbios hematológicos.

- O segmento oral dominou o mercado com uma participação de 55,4% na receita em 2025, impulsionado pela facilidade de administração, conveniência para o paciente e altas taxas de adesão.

Escopo do relatório e segmentação do mercado de medicamentos hematológicos

|

Atributos |

Principais informações sobre o mercado de medicamentos hematológicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de medicamentos hematológicos

“ Avanços em terapias direcionadas e medicina de precisão ”

- Uma tendência significativa e crescente no mercado global de medicamentos hematológicos é o foco cada vez maior em terapias direcionadas e abordagens de medicina de precisão, que estão transformando o cenário do tratamento de distúrbios sanguíneos. Essas inovações possibilitam estratégias de tratamento mais eficazes e individualizadas, melhorando os resultados para os pacientes e reduzindo os efeitos adversos.

- Por exemplo, o desenvolvimento de terapias biológicas direcionadas e inibidores de pequenas moléculas melhorou significativamente o tratamento de doenças como leucemia, linfoma e hemofilia, atuando especificamente nos mecanismos subjacentes da doença. Da mesma forma, os avanços no perfilamento genético estão permitindo que os médicos personalizem as terapias com base nas características individuais de cada paciente.

- The integration of molecular diagnostics with therapeutic decision-making is enhancing treatment accuracy and enabling early intervention, which is crucial in hematological conditions. In addition, ongoing research in gene therapies and cell-based treatments is opening new avenues for long-term and potentially curative solutions

- The growing adoption of personalized treatment regimens across hospitals and specialty clinics is further driving market expansion, as these approaches offer improved efficacy compared to conventional therapies

- This trend toward more precise, effective, and patient-centric treatment solutions is reshaping clinical practices and driving continuous innovation in the hematology drugs market. Consequently, pharmaceutical companies are investing heavily in R&D to develop next-generation therapies with enhanced safety and efficacy profiles

- The demand for advanced and targeted hematology treatments is growing rapidly across both developed and emerging markets, as healthcare systems increasingly prioritize improved patient care and long-term disease management

Hematology Drugs Market Dynamics

Driver

“Rising Prevalence of Hematological Disorders and Increasing Demand for Advanced Therapies”

- The increasing incidence of hematological disorders, including blood cancers and bleeding disorders, is a significant driver for the growth of the hematology drugs market. Growing awareness, improved diagnostic capabilities, and early detection are contributing to higher treatment rates globally

- For instance, in recent years, several pharmaceutical companies have introduced novel therapies and expanded indications for existing drugs to address unmet clinical needs in hematology, thereby accelerating market growth during the forecast period

- As patients and healthcare providers seek more effective treatment options, advanced therapies such as monoclonal antibodies, immunotherapies, and gene-based treatments are gaining widespread adoption due to their improved efficacy and targeted action

- Furthermore, increasing healthcare expenditure and supportive government initiatives are facilitating access to innovative treatments, particularly in developed regions

- The expansion of clinical trials and continuous pipeline development is also contributing to the availability of new and improved therapies for various hematological conditions

- In addition, the growing focus on improving patient quality of life and reducing disease burden is encouraging the adoption of long-term and maintenance therapies, further driving market demand

Restraint/Challenge

“High Treatment Costs and Limited Accessibility in Emerging Regions”

- The high cost associated with advanced hematology drugs remains a major challenge, particularly for patients in low- and middle-income countries. Expensive treatment regimens and long-term therapy requirements can limit patient access and affordability

- For instance, the cost burden of novel biologics and gene therapies can be substantial, creating financial constraints for both patients and healthcare systems, thereby hindering widespread adoption

- In addition, limited healthcare infrastructure and lack of access to specialized treatment centers in certain regions can restrict the availability of advanced therapies

- The complexity of drug development, including stringent regulatory requirements and lengthy approval processes, further increases costs and delays market entry for new treatments

- Pricing pressures and reimbursement challenges also pose barriers, as not all therapies are fully covered under insurance schemes, especially in developing markets

- Addressing these challenges through cost-effective production, expansion of healthcare infrastructure, and improved reimbursement frameworks will be crucial to ensure broader access and sustained growth in the hematology drugs market

Hematology Drugs Market Scope

The market is segmented on the basis of drug class, route of administration, end-users, and distribution channel.

• By Drug Class

On the basis of drug class, the Hematology Drugs market is segmented into Anticoagulants, Antiplatelet, Iron Supplements, Anti-thymocyte Globulins, and Others. The anticoagulants segment dominated the market with a revenue share of 38.6% in 2025, driven by the rising prevalence of thrombotic disorders, cardiovascular diseases, and blood clotting conditions. Hospitals and specialty clinics widely prescribe anticoagulants for preventing strokes, deep vein thrombosis, and pulmonary embolism. The segment benefits from strong clinical guidelines and widespread physician acceptance. Increasing geriatric population and sedentary lifestyles are contributing to higher disease incidence. Pharmaceutical companies are continuously innovating safer and more effective anticoagulant drugs. Favorable reimbursement policies in developed markets are supporting accessibility. The segment is also driven by increasing surgical procedures requiring anticoagulant therapy. Growing awareness about early diagnosis and preventive care is boosting demand. Strong distribution networks ensure drug availability across regions. Continuous monitoring and long-term therapy needs further support growth. The segment remains a major contributor to overall market revenue.

O segmento de suplementos de ferro deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,7%, entre 2026 e 2033, impulsionado pela crescente prevalência de anemia por deficiência de ferro em todo o mundo. O aumento dos casos entre mulheres, crianças e idosos está sustentando a demanda. Governos e organizações de saúde estão promovendo programas de suplementação de ferro, especialmente em regiões em desenvolvimento. A crescente conscientização sobre deficiências nutricionais está contribuindo para o diagnóstico e tratamento precoces. Empresas farmacêuticas estão desenvolvendo formulações avançadas com melhor absorção e menos efeitos colaterais. A expansão do acesso à saúde em mercados emergentes está impulsionando a adoção. O segmento se beneficia da disponibilidade sem receita médica e da facilidade de uso. O foco crescente em saúde preventiva está sustentando a demanda a longo prazo. O aumento das iniciativas de saúde materna também está impulsionando o crescimento. Os avanços tecnológicos nas formulações de suplementos estão melhorando a eficácia. O aumento dos gastos com saúde está contribuindo ainda mais para a expansão. Espera-se que o segmento cresça de forma constante durante o período de previsão.

• Por via administrativa

Com base na via de administração, o mercado é segmentado em Oral, Parenteral e Outras. O segmento oral dominou o mercado com uma participação de 55,4% da receita em 2025, impulsionado pela facilidade de administração, conveniência para o paciente e altas taxas de adesão. Medicamentos hematológicos orais, incluindo suplementos de ferro e certos anticoagulantes, são amplamente prescritos para terapia de longo prazo. Os pacientes preferem medicamentos orais devido à sua natureza não invasiva e facilidade de uso. O segmento se beneficia da ampla disponibilidade em farmácias. As empresas farmacêuticas focam fortemente em formulações orais devido à alta demanda. A crescente prevalência de distúrbios sanguíneos crônicos está impulsionando o uso a longo prazo. O segmento também é impulsionado por formulações de medicamentos aprimoradas que melhoram a absorção e a eficácia. A crescente conscientização sobre o tratamento precoce está impulsionando a adoção. Cadeias de suprimentos robustas garantem a acessibilidade em todas as regiões. Os profissionais de saúde preferem medicamentos orais para atendimento ambulatorial. A relação custo-benefício em comparação com as formas injetáveis é outra vantagem. O segmento continua a dominar o mercado.

O segmento parenteral deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,2%, entre 2026 e 2033, impulsionado pela crescente demanda por tratamentos rápidos e eficazes em condições agudas. Os medicamentos hematológicos injetáveis são amplamente utilizados em hospitais para cuidados intensivos e procedimentos cirúrgicos. O segmento se beneficia da alta biodisponibilidade e da ação terapêutica mais rápida. O crescente número de internações hospitalares e casos de emergência está sustentando a demanda. Os avanços tecnológicos em dispositivos de injeção estão aprimorando a segurança do paciente. O uso crescente de produtos biológicos e terapias especializadas contribui para o crescimento. Os profissionais de saúde preferem a via parenteral para condições graves que exigem intervenção imediata. A expansão da infraestrutura de saúde em mercados emergentes está impulsionando a adoção. O segmento também é favorecido pela crescente prevalência de distúrbios sanguíneos complexos. As empresas farmacêuticas estão focando no desenvolvimento de terapias injetáveis avançadas. A melhoria dos resultados para os pacientes com medicamentos parenterais está impulsionando o crescimento. Espera-se que o segmento se expanda significativamente.

• Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Hospitais, Clínicas Especializadas e Outros. O segmento de hospitais dominou o mercado com uma participação de receita de 51,2% em 2025, impulsionado pelo alto fluxo de pacientes e pela disponibilidade de infraestrutura de saúde avançada. Os hospitais servem como centros primários para diagnóstico e tratamento de distúrbios hematológicos. O segmento se beneficia de profissionais de saúde qualificados e do acesso a ferramentas de diagnóstico avançadas. O número crescente de procedimentos cirúrgicos e casos de emergência está impulsionando a demanda. Os hospitais estão equipados para administrar terapias orais e injetáveis com eficácia. Sistemas robustos de compras e políticas de reembolso também contribuem para o crescimento. Iniciativas governamentais na área da saúde estão aprimorando as capacidades dos hospitais. O segmento também é sustentado por ensaios clínicos e atividades de pesquisa em andamento. A alta confiança dos pacientes no atendimento hospitalar contribui para a dominância do segmento. A integração de tecnologias avançadas melhora os resultados do tratamento. O aumento dos gastos com saúde também impulsiona a demanda. O segmento continua sendo o maior contribuinte.

O segmento de clínicas especializadas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,9%, entre 2026 e 2033, impulsionado pela crescente preferência por atendimento especializado e tratamento ambulatorial. As clínicas especializadas concentram-se em serviços de hematologia e oncologia, oferecendo soluções de tratamento direcionadas. Os pacientes preferem clínicas por seu atendimento personalizado e menor tempo de espera. O segmento se beneficia da crescente conscientização sobre distúrbios sanguíneos. O número crescente de centros de saúde especializados está impulsionando a expansão. As clínicas oferecem tratamento com melhor custo-benefício em comparação aos hospitais. Os avanços tecnológicos estão possibilitando capacidades avançadas de diagnóstico e tratamento. A crescente demanda por atendimento ambulatorial está contribuindo para o crescimento. Iniciativas governamentais para melhorar o acesso a cuidados especializados estão apoiando a adoção. O segmento também é impulsionado pelo aumento da conveniência e acessibilidade para os pacientes. A expansão da infraestrutura de saúde urbana está impulsionando a demanda. Espera-se que o segmento cresça de forma constante durante o período de previsão.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia Varejista e Outros. O segmento de farmácia hospitalar dominou o mercado com uma participação de 49,5% da receita em 2025, impulsionado pela administração direta de medicamentos em ambientes hospitalares. As farmácias hospitalares garantem o armazenamento, manuseio e dispensação adequados de medicamentos hematológicos. O segmento se beneficia de sistemas robustos de cadeia de suprimentos e compras em grande escala. Os profissionais de saúde confiam nas farmácias hospitalares para dosagem precisa e segurança do paciente. O aumento das internações hospitalares e dos tratamentos de doenças crônicas impulsiona a demanda. A cobertura de seguro saúde geralmente está vinculada à distribuição de medicamentos em hospitais. Programas governamentais de saúde fortalecem ainda mais o segmento. Infraestrutura avançada garante a qualidade e a disponibilidade dos medicamentos. Os hospitais desempenham um papel fundamental no início do tratamento. O segmento é sustentado pela alta confiança e credibilidade dos pacientes. A expansão contínua das instalações de saúde contribui para o crescimento. O segmento permanece dominante no mercado.

O segmento de farmácias de varejo deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,5%, entre 2026 e 2033, impulsionado pela crescente demanda por medicamentos acessíveis e convenientes. Os pacientes preferem as farmácias de varejo pela facilidade de acesso a medicamentos orais e suplementos. A crescente prevalência de doenças crônicas que exigem medicação a longo prazo está sustentando a demanda. As farmácias de varejo se beneficiam da ampla presença em áreas urbanas e rurais. A crescente conscientização sobre automedicação e cuidados preventivos está impulsionando o crescimento. As empresas farmacêuticas estão expandindo suas redes de distribuição por meio dos canais de varejo. Preços competitivos e a disponibilidade de medicamentos genéricos estão favorecendo a adoção. O segmento também é impulsionado pela melhoria do acesso à saúde em mercados emergentes. Os avanços tecnológicos na gestão de farmácias estão aumentando a eficiência. A crescente preferência do consumidor por conveniência está contribuindo para a expansão. As regulamentações governamentais que apoiam a venda de medicamentos no varejo também estão auxiliando o crescimento. Espera-se que o segmento cresça significativamente durante o período de previsão.

Análise Regional do Mercado de Medicamentos Hematológicos

- A América do Norte dominou o mercado de medicamentos hematológicos, com a maior participação na receita, de 43,6% em 2025, impulsionada por uma infraestrutura de saúde robusta, alta adoção de terapias avançadas e a presença de empresas farmacêuticas líderes. A região se beneficia de extensas atividades de pesquisa clínica, aprovações regulatórias rápidas e acesso precoce a opções de tratamento inovadoras, com os EUA contribuindo significativamente por meio de sólidos projetos de desenvolvimento de medicamentos e aprovações crescentes para novas terapias hematológicas.

- Os sistemas de saúde da região priorizam o diagnóstico precoce e protocolos de tratamento avançados, o que leva a uma maior adoção de terapias direcionadas, imunoterapias e medicamentos biológicos para doenças como leucemia, linfoma e anemia. A presença de centros de hematologia especializados e profissionais de saúde qualificados aumenta ainda mais o acesso ao tratamento e melhora os resultados para os pacientes.

- Esse crescimento generalizado é ainda mais impulsionado pelos altos gastos com saúde, políticas de reembolso favoráveis e crescente conscientização sobre distúrbios sanguíneos, estabelecendo medicamentos hematológicos avançados como uma opção de tratamento preferencial em hospitais e clínicas especializadas.

Análise do Mercado de Medicamentos Hematológicos nos EUA

The U.S. hematology drugs market captured the largest revenue share in 2025 within North America, driven by strong research and development capabilities and high adoption of innovative therapies. The country’s well-established healthcare ecosystem, combined with the presence of major pharmaceutical companies, continues to accelerate the development and commercialization of advanced hematology drugs. In addition, the rising prevalence of hematological disorders and increasing demand for personalized treatment approaches are significantly contributing to market expansion. Favorable reimbursement structures and ongoing clinical trials further support the growth of the hematology drugs market in the U.S.

Europe Hematology Drugs Market Insight

The Europe hematology drugs market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by increasing prevalence of blood disorders and strong government support for healthcare systems. The region benefits from well-established regulatory frameworks and growing adoption of advanced treatment options, including biologics and targeted therapies. Increasing investments in healthcare infrastructure and research initiatives are facilitating the development and accessibility of innovative drugs. In addition, the rising use of biosimilars is improving affordability and expanding patient access across European countries

U.K. Hematology Drugs Market Insight

The U.K. hematology drugs market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by rising awareness regarding hematological conditions and increasing demand for effective treatment options. The country’s strong healthcare system and government-backed initiatives are enabling better access to advanced therapies. Furthermore, the growing adoption of biosimilars and ongoing clinical research are enhancing treatment availability. The focus on early diagnosis and improved disease management is also contributing to sustained market growth

Germany Hematology Drugs Market Insight

The Germany hematology drugs market is expected to expand at a considerable CAGR during the forecast period, fueled by advanced healthcare infrastructure and increasing investment in medical research. Germany’s emphasis on high-quality healthcare services and innovation supports the adoption of novel hematology treatments. The growing patient population affected by blood disorders is driving demand for effective and long-term therapies. In addition, favorable reimbursement policies and the presence of leading pharmaceutical companies further contribute to market expansion

Asia-Pacific Hematology Drugs Market Insight

The Asia-Pacific hematology drugs market is poised to grow at the fastest CAGR of 13.8% during the forecast period of 2026 to 2033, supported by rising healthcare expenditure, improving access to treatment, and increasing prevalence of hematological disorders. Rapid advancements in healthcare infrastructure, along with growing awareness regarding early diagnosis and treatment, are driving market growth in the region. Government initiatives aimed at expanding healthcare coverage and increasing investment in pharmaceutical manufacturing are further supporting the adoption of advanced therapies. In addition, the increasing availability of cost-effective treatment options is enhancing accessibility across emerging economies

Japan Hematology Drugs Market Insight

The Japan hematology drugs market is gaining momentum due to the country’s advanced healthcare system and strong focus on innovation in medical treatments. The increasing prevalence of hematological disorders, coupled with a growing aging population, is driving demand for effective therapies. Japan’s well-established regulatory environment and high adoption of advanced technologies further support market growth. In addition, ongoing research and collaborations among pharmaceutical companies are contributing to the expansion of hematology drug offerings in the country

China Hematology Drugs Market Insight

The China hematology drugs market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s large patient population and rapidly expanding healthcare sector. Increasing healthcare investments and improvements in diagnostic capabilities are driving the demand for hematology drugs. China is also witnessing significant growth in domestic pharmaceutical manufacturing, which is improving the availability and affordability of treatment options. Furthermore, supportive government policies and rising awareness regarding blood disorders are key factors propelling the market growth in China

Hematology Drugs Market Share

The Hematology Drugs industry is primarily led by well-established companies, including:

- Novartis (Switzerland)

- Roche (Switzerland)

- Pfizer (U.S.)

- Bristol-Myers Squibb (U.S.)

- Johnson & Johnson (U.S.)

- Amgen (U.S.)

- Eli Lilly and Company (U.S.)

- Sanofi (France)

- Takeda Pharmaceutical Company (Japan)

- Bayer (Germany)

- GlaxoSmithKline (U.K.)

- AstraZeneca (U.K.)

- AbbVie (U.S.)

- Teva Pharmaceutical Industries (Israel)

- Astellas Pharma (Japan)

- Daiichi Sankyo (Japan)

- CSL Behring (Australia)

- Grifols (Spain)

- BioMarin Pharmaceutical (U.S.)

- Biogen (U.S.)

Latest Developments in Global Hematology Drugs Market

- In November 2024, the U.S. FDA approved Revuforj (revumenib) developed by Syndax Pharmaceuticals for the treatment of acute leukemia with KMT2A gene translocations, introducing a first-in-class menin inhibitor therapy that targets a key driver of blood cancer progression. This approval marked a significant advancement in precision medicine for hematologic malignancies

- Em julho de 2025, a FDA (Food and Drug Administration) dos EUA aprovou o Lynozyfic, da Regeneron, para o tratamento de mieloma múltiplo em pacientes que já haviam recebido múltiplas terapias anteriores. Essa aprovação proporcionou uma nova opção de tratamento para casos recidivantes ou refratários, atendendo a necessidades não atendidas em cânceres hematológicos avançados.

- Em outubro de 2025, a FDA (Food and Drug Administration) dos EUA aprovou o Blenrep (belantamab mafodotin) da GSK como terapia combinada para mieloma múltiplo recidivado ou refratário, marcando o retorno do medicamento ao mercado após sua retirada anterior. A aprovação foi respaldada por dados clínicos que demonstraram redução significativa no risco de morte e melhora na sobrevida livre de progressão, evidenciando avanços em regimes de combinação para cânceres hematológicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.