Global Hemophilia B Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.21 Billion

USD

6.39 Billion

2025

2033

USD

3.21 Billion

USD

6.39 Billion

2025

2033

| 2026 –2033 | |

| USD 3.21 Billion | |

| USD 6.39 Billion | |

| % | |

|

Segmentação do mercado global de hemofilia B por medicamentos (concentrado de fator de coagulação derivado de plasma, concentrados de fator de coagulação recombinantes, desmopressina e outros), tratamento (sob demanda e profilaxia), via de administração (oral e injetável), usuários finais (hospitais, assistência domiciliar, clínicas especializadas e outros) e canal de distribuição (farmácia hospitalar, farmácia online e farmácia de varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de hemofilia B

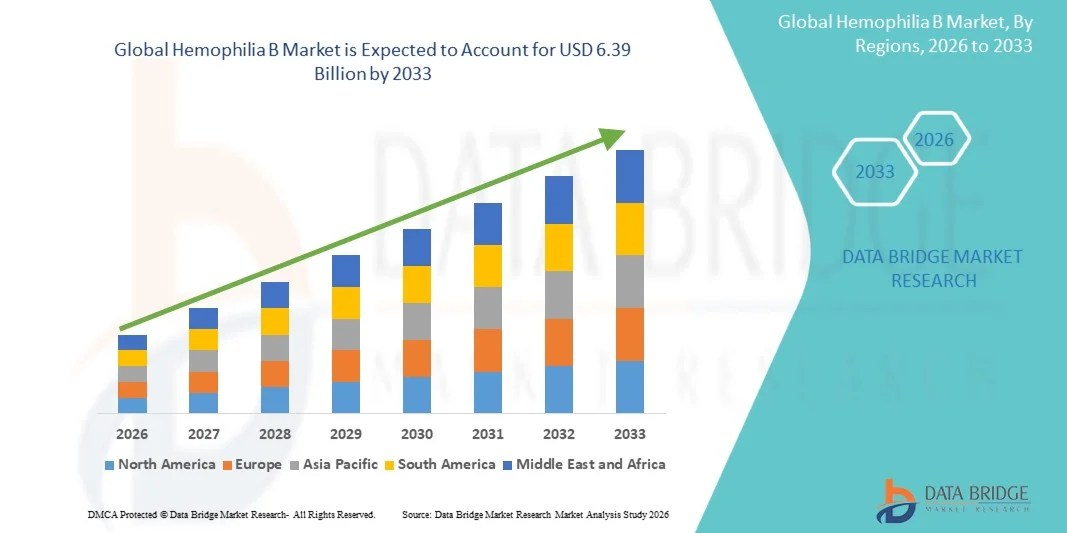

- O mercado global de hemofilia B foi avaliado em US$ 3,21 bilhões em 2025 e espera-se que atinja US$ 6,39 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência da hemofilia B e pelos avanços contínuos nas opções de tratamento, incluindo terapias com fator IX de meia-vida prolongada e terapias genéticas emergentes , que estão melhorando significativamente os resultados para os pacientes e reduzindo o ônus do tratamento.

- Além disso, a crescente conscientização, as taxas de diagnóstico aprimoradas e a demanda cada vez maior por soluções de tratamento eficazes, convenientes e de longo prazo estão posicionando as terapias avançadas como o padrão de atendimento preferencial. Esses fatores combinados estão acelerando a adoção de tratamentos inovadores para hemofilia B, impulsionando substancialmente o crescimento do mercado.

Análise de mercado da hemofilia B

- A hemofilia B, uma doença hemorrágica genética rara causada pela deficiência do fator de coagulação IX, requer acompanhamento vitalício por meio de terapias de reposição e abordagens terapêuticas avançadas, tornando-se um segmento crucial dentro do amplo mercado de terapêutica para doenças raras, tanto em sistemas de saúde desenvolvidos quanto emergentes.

- A crescente demanda por tratamentos para hemofilia B é impulsionada principalmente pelo aumento das taxas de diagnóstico, pela expansão dos programas de conscientização e pelos avanços significativos nas opções de tratamento, como produtos de fator IX com meia-vida prolongada e terapias gênicas inovadoras que visam reduzir a frequência do tratamento e melhorar a qualidade de vida dos pacientes.

- A América do Norte dominou o mercado de hemofilia B com a maior participação na receita, de 40,7% em 2025, caracterizada por infraestrutura de saúde avançada, fortes mecanismos de reembolso e adoção precoce de novas terapias. Os EUA apresentaram crescimento substancial devido à presença de empresas biofarmacêuticas líderes e ao aumento da utilização de terapias gênicas de alto custo.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de hemofilia B durante o período de previsão, devido à melhoria do acesso aos cuidados de saúde, ao aumento da consciencialização sobre doenças hemorrágicas raras e ao crescente número de iniciativas governamentais para apoiar o diagnóstico e o tratamento em países como a China e a Índia.

- O segmento de profilaxia dominou o mercado de hemofilia B com uma participação de 44,2% em 2025, impulsionado por sua eficácia na prevenção de episódios de sangramento, na redução de complicações a longo prazo e por sua crescente adoção como padrão de tratamento em detrimento de abordagens terapêuticas sob demanda.

Escopo do relatório e segmentação do mercado de hemofilia B

|

Atributos |

Principais informações de mercado sobre hemofilia B |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de hemofilia B

“Avanços na terapia genética e tratamentos com meia-vida prolongada”

- Uma tendência significativa e crescente no mercado global de hemofilia B é o rápido avanço da terapia gênica e dos tratamentos com fator IX de meia-vida prolongada, que estão transformando o manejo da doença e melhorando os resultados a longo prazo para os pacientes em todos os sistemas de saúde.

- For instance, therapies such as Hemgenix have demonstrated the potential to provide long-term factor IX expression with a single administration, reducing or eliminating the need for frequent infusions. Similarly, extended half-life products such as Alprolix offer prolonged protection against bleeding episodes

- These innovations enable reduced treatment frequency, improved adherence, and better quality of life for patients. Furthermore, gene therapy approaches aim to address the root cause of Hemophilia B by introducing functional copies of the defective gene, offering the possibility of long-term or permanent therapeutic benefits

- The integration of advanced biologics and genetic technologies into treatment protocols facilitates more personalized and effective disease management. Through specialized treatment centers, patients can access innovative therapies alongside comprehensive care, creating a more optimized and coordinated treatment ecosystem

- This trend towards more effective, durable, and patient-centric therapies is fundamentally reshaping treatment expectations and clinical outcomes. Consequently, companies such as CSL Behring are developing next-generation therapies focused on long-term efficacy and reduced treatment burden

- The demand for advanced Hemophilia B treatments that offer long-lasting efficacy and reduced dosing frequency is growing rapidly across global healthcare systems, as patients and providers increasingly prioritize improved clinical outcomes and convenience

Hemophilia B Market Dynamics

Driver

“Rising Diagnosis Rates and Demand for Advanced Therapeutics”

- The increasing diagnosis rates of rare bleeding disorders, coupled with the growing demand for advanced and long-lasting treatment options, is a significant driver for the heightened demand for Hemophilia B therapies

- For instance, in recent years, World Federation of Hemophilia has expanded global registries and awareness initiatives, leading to improved identification and treatment access for patients. Such strategies by key organizations are expected to drive the Hemophilia B market growth in the forecast period

- As healthcare systems improve screening and diagnostic capabilities, more patients are being identified at earlier stages, increasing the demand for effective prophylactic and curative treatment options

- Furthermore, the growing adoption of gene therapies and extended half-life factor IX products is making advanced therapeutics an integral component of treatment strategies, offering improved efficacy and reduced treatment frequency

- The growing investment in rare disease research and development by major biopharmaceutical companies is significantly accelerating innovation and expanding the pipeline of advanced Hemophilia B therapies

- Furthermore, favorable government policies, orphan drug designations, and regulatory incentives are encouraging the development and commercialization of novel treatments, thereby boosting overall market expansion

- The need for long-term disease management, reduced bleeding episodes, and improved quality of life are key factors propelling the adoption of innovative therapies in both developed and emerging healthcare markets. The trend towards personalized medicine and specialized care centers further contributes to market growth

Restraint/Challenge

“High Treatment Costs and Limited Accessibility in Emerging Regions”

- Concerns surrounding the high cost of advanced therapies, including gene therapy and biologics, pose a significant challenge to broader market penetration. As these treatments require substantial investment, affordability remains a major barrier for many healthcare systems and patients

- For instance, high-cost gene therapies such as Hemgenix have raised concerns regarding reimbursement and accessibility, particularly in low- and middle-income countries

- Addressing these cost-related challenges through pricing strategies, reimbursement frameworks, and government support is crucial for expanding patient access. Companies such as Pfizer emphasize expanding access programs and collaborations to improve treatment availability. In addition, limited diagnostic infrastructure in some regions can delay treatment initiation, further restricting market growth

- While awareness and healthcare investments are increasing, disparities in access to advanced therapies persist, particularly in developing regions where healthcare resources are constrained

- Limited awareness and underdiagnosis of Hemophilia B in low-income regions continue to restrict early intervention and access to appropriate treatment options, hindering market growth potential

- In addition, the complexity of gene therapy administration and the requirement for specialized healthcare infrastructure create logistical and operational challenges for widespread adoption across all regions

- Overcoming these challenges through improved healthcare infrastructure, policy support, and cost-effective treatment innovations will be vital for sustained market growth

Hemophilia B Market Scope

The market is segmented on the basis of drugs, treatment, route of administration, end-users, and distribution channel.

- By Drugs

On the basis of drugs, the Hemophilia B market is segmented into plasma derived coagulation factor concentrate, recombinant coagulation factor concentrates, desmopressin, and others. The recombinant coagulation factor concentrates segment dominated the market with the largest market revenue share in 2025, driven by their superior safety profile, reduced risk of blood-borne infections, and widespread adoption as the standard of care. These products, including extended half-life factor IX therapies, offer improved efficacy and reduced dosing frequency, enhancing patient compliance and treatment outcomes. The growing preference for recombinant therapies over plasma-derived alternatives is further supported by technological advancements and strong regulatory approvals. In addition, increasing investments in biologics and innovations in factor replacement therapies are strengthening the dominance of this segment globally.

The plasma derived coagulation factor concentrate segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing demand in developing regions where cost-effective treatment options are essential. These therapies remain critical in regions with limited access to advanced biologics, ensuring broader patient coverage. Furthermore, improvements in purification technologies and safety measures are enhancing the reliability of plasma-derived products. Government initiatives to expand access to essential medicines and rising awareness about bleeding disorders are also contributing to the growth of this segment.

- By Treatment

On the basis of treatment, the Hemophilia B market is segmented into on-demand and prophylaxis. The prophylaxis segment dominated the market with the largest market revenue share of 44.2% in 2025, driven by its effectiveness in preventing bleeding episodes and long-term complications. Prophylactic therapy is increasingly considered the standard of care, particularly in developed healthcare systems, due to its ability to improve patient quality of life and reduce hospitalizations. The adoption of extended half-life factor IX therapies has further strengthened this segment by reducing injection frequency and improving adherence. In addition, growing clinical evidence supporting early prophylaxis in pediatric patients is boosting its widespread implementation.

The on-demand segment is expected to witness the fastest CAGR from 2026 to 2033, driven by its continued relevance in regions with limited healthcare access and high treatment costs. On-demand therapy provides flexibility for patients who cannot afford continuous prophylactic treatment. Furthermore, increasing awareness and diagnosis in emerging markets are expanding the patient pool relying on this treatment approach. The availability of rapid-acting therapies and improved healthcare infrastructure in developing countries are also contributing to the segment’s growth.

- By Route of Administration

Com base na via de administração, o mercado de hemofilia B é segmentado em oral e injetável. O segmento injetável dominou o mercado com a maior participação na receita em 2025, impulsionado pelo uso generalizado de terapias de reposição de fator IX intravenoso. A administração injetável continua sendo o método mais eficaz e confiável para fornecer fatores de coagulação diretamente na corrente sanguínea, garantindo uma ação terapêutica rápida. O desenvolvimento de injetáveis com meia-vida prolongada aumentou ainda mais a conveniência para o paciente, reduzindo a frequência de administração. Além disso, a disponibilidade de programas de infusão domiciliar e treinamento tem contribuído para a contínua dominância desse segmento.

Prevê-se que o segmento de administração oral apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela pesquisa contínua em alternativas de tratamento não invasivas e terapias orais baseadas em genes. Embora atualmente limitado, espera-se que os avanços nas tecnologias de administração de medicamentos possibilitem opções de administração oral no futuro. A crescente preferência dos pacientes por métodos de tratamento convenientes e indolores também está impulsionando a inovação neste segmento. Além disso, as empresas farmacêuticas estão investindo em novas formulações para melhorar a biodisponibilidade e a eficácia terapêutica.

- Por usuários finais

Com base nos usuários finais, o mercado de hemofilia B é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais dominou o mercado com a maior participação na receita em 2025, impulsionado pela disponibilidade de instalações de tratamento avançadas, profissionais de saúde qualificados e acesso a ferramentas de diagnóstico especializadas. Os hospitais desempenham um papel fundamental no gerenciamento de casos graves, na administração de terapias complexas e no tratamento de complicações associadas à hemofilia B. A presença de equipes multidisciplinares e protocolos de tratamento abrangentes fortalece ainda mais esse segmento. Além disso, políticas de reembolso favoráveis em regiões desenvolvidas apoiam a adoção do tratamento hospitalar.

Espera-se que o segmento de cuidados domiciliares apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2026 a 2033, impulsionado pela crescente preferência dos pacientes pela autoadministração e conveniência. O tratamento em casa reduz as visitas ao hospital, diminui os custos com saúde e melhora a independência do paciente. A crescente disponibilidade de dispositivos de infusão fáceis de usar e programas de treinamento está permitindo que os pacientes gerenciem sua condição de forma eficaz em casa. Além disso, os avanços na telemedicina e no monitoramento remoto estão apoiando a expansão dos serviços de cuidados domiciliares.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de hemofilia B é segmentado em farmácia hospitalar, farmácia online e farmácia de varejo. O segmento de farmácia hospitalar dominou o mercado com a maior participação na receita em 2025, impulsionado pelo fornecimento direto de terapias especializadas e de alto custo por meio de redes hospitalares. Essas farmácias garantem o armazenamento, manuseio e administração adequados de medicamentos biológicos e terapias gênicas, que exigem rigorosa conformidade regulatória. A forte integração das farmácias hospitalares com os centros de tratamento reforça ainda mais sua dominância no mercado. Além disso, os sistemas de reembolso geralmente favorecem os canais de distribuição hospitalares.

Prevê-se que o segmento de farmácias online apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente digitalização e pela adoção cada vez maior do comércio eletrônico na área da saúde. As plataformas online oferecem conveniência, acessibilidade e preços competitivos, tornando-as atraentes para pacientes que necessitam de terapia de longo prazo. A expansão da infraestrutura de saúde digital e a melhoria das redes logísticas também contribuem para esse crescimento. Além disso, a crescente conscientização e aceitação dos serviços farmacêuticos online impulsionam a demanda nesse segmento.

Análise Regional do Mercado de Hemofilia B

- A América do Norte dominou o mercado de hemofilia B com a maior participação na receita, de 40,7% em 2025, caracterizada por infraestrutura de saúde avançada, estruturas de reembolso robustas e adoção precoce de novas terapias.

- Pacientes e profissionais de saúde da região valorizam muito a disponibilidade de tratamentos inovadores, como produtos de fator IX com meia-vida prolongada e terapias genéticas, além de programas de atendimento abrangentes oferecidos por meio de centros de tratamento especializados.

- Essa ampla adoção é ainda mais sustentada por políticas de reembolso favoráveis, altos gastos com saúde e uma forte presença de empresas biofarmacêuticas líderes , estabelecendo as terapias avançadas para hemofilia B como uma abordagem de tratamento preferencial tanto em ambientes hospitalares quanto domiciliares.

Análise do Mercado de Hemofilia B nos EUA

O mercado de hemofilia B nos EUA detinha a maior participação de receita, com 81% em 2025, na América do Norte, impulsionado pela forte presença de infraestrutura de saúde avançada e pela rápida adoção de terapias inovadoras. Pacientes e profissionais de saúde estão priorizando cada vez mais o controle da doença a longo prazo por meio de produtos com fator IX de meia-vida prolongada e terapias gênicas. A crescente preferência por soluções de tratamento domiciliar, combinada com estruturas robustas de reembolso e cobertura de seguro, impulsiona ainda mais o mercado. Além disso, os avanços contínuos na biotecnologia e o aumento das aprovações de novas terapias contribuem significativamente para a expansão do mercado.

Análise do Mercado Europeu de Hemofilia B

Prevê-se que o mercado europeu de hemofilia B cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo forte apoio regulatório e pelo crescente foco no tratamento de doenças raras. O aumento dos programas de conscientização, aliado ao acesso facilitado a terapias avançadas, está fomentando a adoção de tratamentos para hemofilia B. Os sistemas de saúde europeus também estão enfatizando o diagnóstico precoce e os cuidados profiláticos para melhorar os resultados dos pacientes. A região está experimentando um crescimento constante em ambientes hospitalares e de cuidados domiciliares, com terapias inovadoras sendo incorporadas tanto aos protocolos de tratamento existentes quanto a novas iniciativas de saúde.

Análise do Mercado de Hemofilia B no Reino Unido

Prevê-se que o mercado de hemofilia B no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre distúrbios hemorrágicos raros e pela forte ênfase no diagnóstico e tratamento precoces. Além disso, programas de saúde apoiados pelo governo e diretrizes nacionais de tratamento estão incentivando a adoção de soluções terapêuticas avançadas. A infraestrutura de saúde bem estabelecida do país, juntamente com seu foco no atendimento centrado no paciente, deverá continuar a estimular o crescimento do mercado.

Análise do Mercado de Hemofilia B na Alemanha

O mercado alemão de hemofilia B deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente adoção de terapias biológicas avançadas e pelo forte financiamento da saúde. O sistema de saúde bem desenvolvido da Alemanha, aliado à sua ênfase em inovação e pesquisa clínica, promove a adoção de novas terapias, particularmente em centros de tratamento especializados. A integração de protocolos de tratamento avançados e abordagens de medicina personalizada também está se tornando cada vez mais comum, alinhando-se ao foco do país na assistência de alta qualidade ao paciente.

Análise do Mercado de Hemofilia B na Região Ásia-Pacífico

O mercado de hemofilia B na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 24%, durante o período de previsão de 2026 a 2033, impulsionado pela melhoria da infraestrutura de saúde, pelo aumento da conscientização sobre a hemofilia B e pelo crescimento das iniciativas governamentais em países como China, Japão e Índia. O foco crescente da região no manejo de doenças raras, apoiado pela expansão das capacidades de diagnóstico, está impulsionando a adoção de tratamentos para hemofilia B. Além disso, à medida que a região Ásia-Pacífico fortalece seus sistemas de saúde e o acesso a medicamentos biológicos, a disponibilidade do tratamento está se expandindo para uma população de pacientes mais ampla.

Análise do Mercado de Hemofilia B no Japão

The Japan Hemophilia B market is gaining momentum due to the country’s advanced healthcare system, strong research capabilities, and increasing demand for effective long-term treatment solutions. The Japanese market places significant emphasis on quality care, and the adoption of advanced therapies is driven by increasing awareness and diagnosis rates. The integration of innovative biologics and gene therapies into treatment protocols is fueling growth. Moreover, Japan's aging population is likely to spur demand for improved healthcare services and long-term disease management solutions.

India Hemophilia B Market Insight

The India Hemophilia B market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s expanding healthcare access, rising awareness, and increasing diagnosis rates. India stands as one of the key emerging markets for rare disease treatment, and Hemophilia B therapies are becoming increasingly accessible across hospitals and specialty centers. The push towards strengthening healthcare infrastructure and government support programs, alongside the availability of cost-effective treatment options, are key factors propelling the market in India.

Hemophilia B Market Share

The Hemophilia B industry is primarily led by well-established companies, including:

- Pfizer Inc. (U.S.)

- Novo Nordisk A/S (Denmark)

- CSL Behring LLC (U.S.)

- Bayer AG (Germany)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Sanofi (France)

- Takeda Pharmaceutical Company Limited (Japan)

- Grifols, S.A. (Spain)

- Octapharma AG (Switzerland)

- Kedrion S.p.A. (Italy)

- BioMarin Pharmaceutical Inc. (U.S.)

- Swedish Orphan Biovitrum AB (Sweden)

- uniQure N.V. (Netherlands)

- Freeline Therapeutics Holdings plc (U.K.)

- Catalyst Biosciences, Inc. (U.S.)

- Sangamo Therapeutics, Inc. (U.S.)

- Alnylam Pharmaceuticals, Inc. (U.S.)

- GC Biopharma Corp. (South Korea)

- Emergent BioSolutions Inc. (U.S.)

- Bio Products Laboratory Ltd (U.K.)

What are the Recent Developments in Global Hemophilia B Market?

- In December 2025, CSL Behring announced the publication of five-year clinical data for its gene therapy Hemgenix, demonstrating sustained factor IX levels and up to 90% reduction in bleeding rates, confirming long-term durability and effectiveness of one-time treatment for Hemophilia B patients

- In September 2025, Pfizer initiated extended follow-up and dose-escalation studies for its Hemophilia B gene therapy candidates, focusing on long-term safety, efficacy, and optimized dosing strategies to enhance treatment outcomes

- In February 2025, Pfizer announced the discontinuation of its Hemophilia B gene therapy Beqvez commercialization due to low market demand, highlighting challenges in adoption despite recent regulatory approvals

- In January 2025, multiple U.S. healthcare centers reported successful administration of Hemgenix gene therapy to new patients, marking continued real-world adoption of the first approved one-time gene therapy for Hemophilia B and demonstrating its transition from clinical trials to routine clinical use

- In June 2024, the National Institute for Health and Care Excellence approved Hemgenix for use within the NHS in England, enabling patient access to transformative gene therapy and marking a major milestone in public healthcare adoption of advanced Hemophilia B treatments

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.