Global Hemostats Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.55 Billion

USD

6.04 Billion

2025

2033

USD

3.55 Billion

USD

6.04 Billion

2025

2033

| 2026 –2033 | |

| USD 3.55 Billion | |

| USD 6.04 Billion | |

| % | |

|

Segmentação do Mercado Global de Hemostáticos por Tipo de Produto (Hemostáticos à Base de Trombina, Combinados, à Base de Celulose Regenerada Oxidada, à Base de Gelatina e à Base de Colágeno), Formulação (Hemostáticos em Matriz e Gel, Hemostáticos em Folha e Almofada, Hemostáticos em Esponja e Hemostáticos em Pó), Aplicação (Ortopedia, Cirurgia Geral, Neurocirurgia, Cirurgia Cardiovascular, Cirurgia Reconstrutiva e Cirurgia Ginecológica), Indicação (Fechamento de Feridas e Cirurgia), Usuário Final (Hospitais, Clínicas, Centros Ambulatoriais, Serviços de Saúde Comunitários e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de hemostáticos

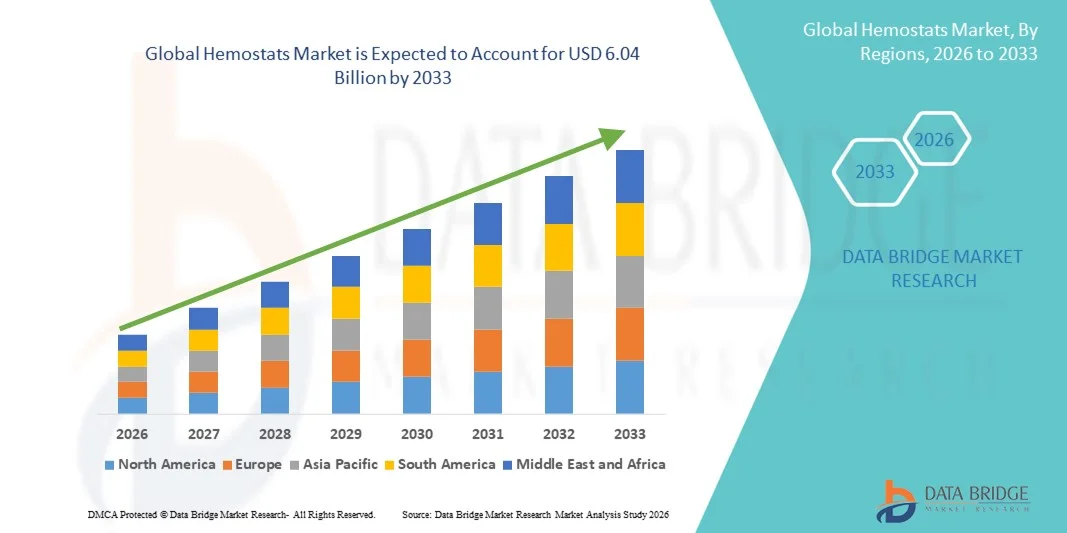

- O mercado global de hemostáticos foi avaliado em US$ 3,55 bilhões em 2025 e espera-se que atinja US$ 6,04 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,85% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da incidência de procedimentos cirúrgicos em todo o mundo e pela crescente necessidade de um controle eficaz da perda sanguínea, especialmente em contextos de trauma e emergência. Os hemostáticos desempenham um papel crucial no aumento da eficiência cirúrgica, oferecendo controle rápido e localizado do sangramento, reduzindo assim as complicações intraoperatórias e melhorando os resultados para os pacientes.

- Além disso, os avanços nas tecnologias hemostáticas — incluindo materiais bioabsorvíveis, agentes à base de trombina e produtos combinados — estão acelerando a adoção de hemostáticos em cirurgias gerais, procedimentos cardiovasculares e intervenções ortopédicas. Essas inovações não apenas melhoram a eficácia, mas também possibilitam uma aplicação mais ampla em cirurgias minimamente invasivas e laparoscópicas, impulsionando significativamente o crescimento do mercado.

Análise de mercado de hemostáticos

- Os hemostáticos, agentes cirúrgicos vitais projetados para controlar o sangramento e facilitar a coagulação durante cirurgias, são cada vez mais indispensáveis no atendimento a traumas, procedimentos ortopédicos, cirurgias cardiovasculares e intervenções minimamente invasivas, devido à sua capacidade de garantir hemostasia rápida e melhorar os resultados cirúrgicos.

- A crescente demanda por hemostáticos é impulsionada principalmente pelo aumento do volume de procedimentos cirúrgicos em todo o mundo, pelo aumento da incidência de traumas e acidentes e pelo crescimento da população idosa, propensa a doenças crônicas que exigem cuidados cirúrgicos.

- A América do Norte dominou o mercado de hemostáticos com a maior participação de receita, de 38,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos volumes de procedimentos cirúrgicos e a forte presença de fabricantes líderes de dispositivos médicos. A região se beneficia da adoção precoce de produtos hemostáticos inovadores, da crescente demanda por cirurgias minimamente invasivas e de estruturas de reembolso favoráveis. Os EUA continuam a testemunhar um crescimento substancial na utilização de hemostáticos em hospitais e centros cirúrgicos ambulatoriais, impulsionado pelo aumento de casos de trauma, cirurgias cardiovasculares e avanços tecnológicos em agentes hemostáticos absorvíveis e combinados. A inovação contínua de produtos e a forte conscientização clínica reforçam ainda mais a liderança regional do mercado.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de hemostáticos durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de aproximadamente 9,3% de 2026 a 2033, impulsionada pela crescente urbanização, expansão da infraestrutura de saúde e aumento da renda disponível. O aumento do volume de cirurgias, o acesso facilitado a tratamentos médicos avançados e a crescente conscientização sobre o controle da perda sanguínea estão acelerando a adoção do produto. Além disso, os investimentos governamentais na modernização da saúde e a expansão das redes de hospitais privados em países como China e Índia estão contribuindo ainda mais para o forte crescimento do mercado regional.

- O segmento de Cirurgia dominou a maior fatia de receita de mercado, com 72,5% em 2025, devido ao uso extensivo de agentes hemostáticos durante procedimentos cirúrgicos em diversas especialidades.

Escopo do relatório e segmentação do mercado de hemostáticos

|

Atributos |

Hemostáticos: Principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de hemostáticos

Crescente demanda por agentes hemostáticos avançados na cirurgia moderna.

- Uma tendência significativa e crescente no mercado global de hemostáticos é a adoção cada vez maior de agentes hemostáticos avançados em diversas áreas cirúrgicas, incluindo ortopedia, cardiovascular, traumatologia e neurocirurgia. A evolução das técnicas cirúrgicas levou a uma maior demanda por soluções confiáveis e de ação rápida para o controle eficiente do sangramento intraoperatório.

- Os hemostáticos modernos, incluindo agentes ativos como trombina e selantes de fibrina, estão ganhando popularidade devido à sua eficácia superior, especialmente em procedimentos complexos ou minimamente invasivos, nos quais os métodos mecânicos tradicionais (como suturas ou ligaduras) não são suficientes.

- Hospitais e centros cirúrgicos ambulatoriais estão cada vez mais optando por hemostáticos combinados que oferecem mecanismos duplos — físico e bioquímico — para controlar o sangramento. Essa mudança reflete uma preferência mais ampla por agentes versáteis que podem ser usados em diversos contextos cirúrgicos e tipos de feridas.

- Além disso, o aumento da população geriátrica em todo o mundo — que é mais propensa a doenças crônicas que requerem cirurgia — influenciou diretamente o aumento do consumo de produtos hemostáticos em cuidados cirúrgicos e na recuperação pós-operatória.

- Os principais fabricantes estão focados no desenvolvimento de hemostáticos de última geração com biocompatibilidade aprimorada, resposta imunogênica mínima e tempos de aplicação mais rápidos, o que está em consonância com a crescente tendência de redução da duração cirúrgica e melhoria dos resultados para os pacientes.

- Com o aumento dos investimentos em infraestrutura de saúde e inovação cirúrgica, principalmente em economias emergentes, o mercado global de hemostáticos está preparado para um crescimento sustentado, impulsionado pela eficácia clínica, segurança do paciente e pela crescente abrangência de procedimentos cirúrgicos que exigem controle preciso da perda sanguínea.

Dinâmica do mercado de hemostáticos

Motorista

Aumento da demanda por controle de perda sanguínea em todas as especialidades cirúrgicas.

- O crescente volume de cirurgias em todo o mundo — particularmente em procedimentos cardiovasculares, ortopédicos, traumatológicos e neurocirúrgicos — está impulsionando significativamente a demanda por agentes hemostáticos eficazes.

- Hospitais e centros cirúrgicos estão priorizando o uso de hemostáticos avançados para controlar sangramentos intraoperatórios e pós-operatórios com mais eficácia, reduzindo assim as taxas de complicações e melhorando os resultados para os pacientes.

- Por exemplo, a crescente adoção de técnicas cirúrgicas minimamente invasivas, onde a visibilidade e a precisão são fundamentais, reforçou a necessidade de agentes hemostáticos tópicos de ação rápida.

- Isso está incentivando os fabricantes a desenvolverem soluções inovadoras que proporcionem coagulação rápida sem interferir no campo operatório.

- Doenças crônicas como diabetes, doenças hepáticas e coagulopatias, que aumentam o risco de sangramento durante cirurgias, estão impulsionando ainda mais a demanda por soluções hemostáticas confiáveis tanto em procedimentos eletivos quanto de emergência.

- O uso de hemostáticos adjuvantes está se tornando prática padrão em muitas cirurgias de alto risco.

Restrição/Desafio

Custos elevados e restrições regulatórias

- Apesar da sua eficácia clínica, o elevado custo associado aos hemostáticos biológicos e ativos avançados, como os produtos à base de trombina ou fibrina, continua a ser um obstáculo importante em contextos de saúde com recursos limitados. Muitos hospitais públicos e pequenos centros cirúrgicos, particularmente em países em desenvolvimento, ainda dependem de métodos mecânicos básicos devido a restrições orçamentais.

- Além disso, o rigoroso quadro regulamentar que rege a aprovação de produtos hemostáticos de origem biológica aumenta a complexidade e o custo de entrada no mercado. Os fabricantes devem investir fortemente em validação clínica e cumprir requisitos de conformidade rigorosos, o que pode retardar a inovação e a acessibilidade.

- Outro desafio reside na compatibilidade e facilidade de uso dos produtos. Alguns agentes hemostáticos exigem armazenamento ou preparo específicos, o que os torna menos convenientes em situações de emergência ou em áreas rurais. Consequentemente, há uma demanda crescente por produtos prontos para uso, com longa vida útil e ampla aplicabilidade em diferentes tipos de procedimentos.

- A falta de conhecimento generalizado sobre os benefícios das pinças hemostáticas avançadas em certos mercados em desenvolvimento limita sua adoção. Cirurgiões e departamentos de compras podem continuar dependendo de técnicas tradicionais devido ao treinamento limitado ou à falta de familiaridade com novas tecnologias.

- Os desafios de reembolso em diversas regiões também restringem o crescimento do mercado. Muitos sistemas de saúde não oferecem reembolso integral para produtos hemostáticos caros, criando um ônus financeiro tanto para os profissionais de saúde quanto para os pacientes.

- Interrupções na cadeia de suprimentos, especialmente durante eventos globais como a pandemia de COVID-19, podem prejudicar a disponibilidade constante de hemostáticos essenciais em hospitais e centros cirúrgicos, afetando protocolos de tratamento e decisões de estoque.

- Recolhimentos de produtos e preocupações relacionadas à segurança ou contaminação podem impactar significativamente a confiança na marca e a sua adoção. Por exemplo, produtos biológicos podem apresentar risco de reação imunogênica ou transmissão viral se não forem manuseados ou processados adequadamente.

- Existe também uma crescente preocupação com o impacto ambiental e a geração de resíduos provenientes de produtos hemostáticos de uso único, o que leva órgãos reguladores e hospitais a buscarem alternativas mais sustentáveis — algo que nem todas as empresas estão atualmente preparadas para oferecer.

Escopo do mercado de hemostáticos

O mercado é segmentado com base no tipo de produto, formulação, aplicação, indicação e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado de hemostáticos é segmentado em hemostáticos à base de trombina, combinados, à base de celulose regenerada oxidada, à base de gelatina e à base de colágeno. O segmento de hemostáticos à base de trombina dominou a maior participação de mercado em receita, com 32,8% em 2025, impulsionado principalmente por seu mecanismo rápido e eficaz na promoção da formação de coágulos durante procedimentos cirúrgicos. Esses produtos são amplamente utilizados em cirurgias cardiovasculares, neurológicas e ortopédicas, onde o controle preciso do sangramento é crucial. Sua alta eficácia no controle de sangramentos moderados a graves reforça sua preferência clínica. O aumento do volume global de cirurgias e a crescente carga de doenças crônicas contribuem ainda mais para a dominância do segmento. Os avanços tecnológicos em formulações de trombina recombinante aumentam a segurança e reduzem os riscos imunogênicos. Os hospitais preferem agentes à base de trombina devido ao desempenho previsível e ao tempo operatório mais rápido. O aumento de casos de trauma e cirurgias de emergência também impulsiona a demanda. A forte familiaridade dos médicos e os resultados clínicos favoráveis apoiam o uso repetido. A expansão de hospitais de atendimento terciário em mercados emergentes sustenta ainda mais o crescimento.

Prevê-se que o segmento de hemostáticos combinados apresente a taxa de crescimento mais rápida, de 8,7% ao ano, entre 2026 e 2033, impulsionado pelo seu mecanismo de dupla ação, que combina hemostasia ativa e mecânica. Esses produtos proporcionam um controle de sangramento aprimorado em cirurgias complexas e de alto risco. Os cirurgiões têm preferido cada vez mais os agentes combinados devido à maior confiabilidade e à redução das complicações cirúrgicas. A crescente preferência por materiais bioabsorvíveis avançados acelera ainda mais a adoção desses produtos. A crescente conscientização sobre a segurança do paciente e o controle da perda sanguínea contribui para a penetração no mercado. O aumento dos investimentos em saúde em economias emergentes cria novas oportunidades. A inovação tecnológica em matrizes multicomponentes aprimora o desempenho dos produtos. Além disso, a expansão das aplicações em cirurgias minimamente invasivas e robóticas impulsiona uma forte demanda futura.

- Por formulação

Com base na formulação, o mercado de hemostáticos é segmentado em hemostáticos matriciais e em gel, hemostáticos em folha e almofada, hemostáticos em esponja e hemostáticos em pó. O segmento de hemostáticos matriciais e em gel detinha a maior participação de mercado em receita, com 36,4% em 2025, devido à sua adaptabilidade superior a superfícies de feridas irregulares e fortes propriedades adesivas. Essas formulações são altamente eficazes no controle de sangramentos em procedimentos minimamente invasivos e laparoscópicos. Sua facilidade de aplicação e rápida capacidade de coagulação os tornam adequados para cirurgias complexas. A crescente demanda por instrumentos cirúrgicos de precisão fortalece a liderança do segmento. Os hospitais preferem hemostáticos em gel para uma administração controlada e redução do desperdício. O aumento de cirurgias cardiovasculares e neurológicas impulsiona ainda mais a demanda. Melhorias contínuas nos produtos aprimoram a biocompatibilidade e as taxas de absorção. A crescente adoção em sistemas de saúde desenvolvidos sustenta a dominância do segmento.

O segmento de hemostáticos em pó deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,1%, entre 2026 e 2033, impulsionado pelo aumento da utilização em atendimento de emergência e no tratamento de traumas. As formulações em pó permitem uma aplicação rápida e prática, especialmente em ambientes pré-hospitalares e em campos de batalha. Os crescentes investimentos em serviços médicos de emergência sustentam a demanda. A maior conscientização sobre o controle de sangramentos em primeiros socorros amplia ainda mais a base de consumidores. A crescente adoção em ambientes ambulatoriais e de atendimento ambulatorial acelera o crescimento. A leveza e a portabilidade dos hemostáticos em pó aumentam a praticidade. A expansão da disponibilidade do produto em mercados emergentes fortalece ainda mais as perspectivas de crescimento futuro.

- Por meio de aplicação

Com base na aplicação, o mercado de hemostáticos é segmentado em Ortopedia, Cirurgia Geral, Neurocirurgia, Cirurgia Cardiovascular, Cirurgia Reconstrutiva e Cirurgia Ginecológica. O segmento de Cirurgia Geral representou a maior participação na receita de mercado, com 29,7% em 2025, impulsionado pelo alto volume de procedimentos abdominais e de tecidos moles em todo o mundo. Os agentes hemostáticos são usados rotineiramente para minimizar a perda de sangue e melhorar a visibilidade cirúrgica. A crescente prevalência de distúrbios gastrointestinais e ressecções tumorais sustenta uma forte demanda. A crescente adoção de cirurgias minimamente invasivas acelera ainda mais o uso. Os hospitais dependem fortemente de hemostáticos para melhorar os resultados dos pacientes e reduzir complicações. O envelhecimento da população e o aumento das intervenções cirúrgicas contribuem para a estabilidade do segmento. Os avanços contínuos nas tecnologias cirúrgicas também aumentam as taxas de utilização.

Prevê-se que o segmento de Cirurgia Cardiovascular apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 8,9%, entre 2026 e 2033, impulsionado pela crescente prevalência de doenças cardiovasculares em todo o mundo. O aumento no número de cirurgias de ponte de safena, substituições de válvulas e procedimentos cardíacos complexos impulsiona a demanda por soluções eficazes para o controle de sangramentos. As pinças hemostáticas são essenciais em cirurgias cardíacas delicadas para garantir a segurança do paciente. Os avanços tecnológicos em materiais bioengenheirados aprimoram ainda mais a eficiência. A expansão do acesso à saúde em economias emergentes também contribui para o crescimento. O aumento dos investimentos em hospitais especializados em cardiologia fortalece ainda mais as perspectivas do segmento.

- Por indicação

Com base na indicação, o mercado de hemostáticos é segmentado em fechamento de feridas e cirurgia. O segmento de cirurgia dominou a maior participação de mercado em receita, com 72,5% em 2025, devido ao uso extensivo de agentes hemostáticos durante procedimentos cirúrgicos em diversas especialidades. O aumento do volume global de cirurgias contribui significativamente para a liderança do segmento. A crescente conscientização sobre o gerenciamento do sangue intraoperatório fortalece a demanda. Os hospitais priorizam hemostáticos avançados para melhorar a precisão e a eficiência cirúrgicas. A crescente incidência de traumas e lesões relacionadas a acidentes também impulsiona o crescimento. A expansão contínua da infraestrutura de saúde sustenta altos volumes de procedimentos. As inovações tecnológicas aprimoram a confiabilidade do produto e a segurança do paciente.

O segmento de Fechamento de Feridas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,4%, entre 2026 e 2033, impulsionado pelo aumento de casos de lesões traumáticas e pela crescente adoção de produtos avançados para tratamento de feridas. A expansão de instalações de tratamento ambulatorial impulsiona a demanda. A crescente conscientização sobre o controle rápido de sangramentos em ambientes de saúde comunitários acelera a adoção desses produtos. O foco crescente em saúde preventiva e preparação para primeiros socorros também contribui para a expansão do segmento. Os avanços tecnológicos em materiais absorvíveis aprimoram a aceitação do produto.

- Por usuário final

Com base no usuário final, o mercado de hemostáticos é segmentado em Hospitais, Clínicas, Centros Ambulatoriais, Serviços de Saúde Comunitários e Outros. O segmento de Hospitais dominou a maior participação na receita de mercado, com 48,9% em 2025, impulsionado pelo alto volume de cirurgias e pela disponibilidade de infraestrutura avançada. Grandes hospitais realizam cirurgias complexas e de alto risco que exigem soluções hemostáticas eficazes. A presença de cirurgiões qualificados e departamentos especializados fortalece ainda mais essa posição dominante. Regimes de reembolso favoráveis incentivam a adoção de produtos premium. O aumento dos investimentos públicos e privados em saúde sustenta o crescimento dos procedimentos. O aumento de casos de trauma e emergência também contribui para a alta utilização do produto.

Prevê-se que o segmento de Centros Ambulatoriais apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 9,5%, entre 2026 e 2033, impulsionado pela crescente preferência por cirurgias ambulatoriais com melhor custo-benefício. Esses centros proporcionam internações hospitalares mais curtas e custos de tratamento reduzidos. O aumento de procedimentos minimamente invasivos contribui significativamente para a demanda. A expansão da infraestrutura de saúde privada em mercados emergentes acelera a adoção. A crescente preferência dos pacientes por procedimentos com alta no mesmo dia fortalece ainda mais o crescimento. Os avanços tecnológicos contínuos em instrumentos cirúrgicos compactos também contribuem para a expansão do uso de hemostáticos em ambientes ambulatoriais.

Análise Regional do Mercado de Hemostáticos

- A América do Norte dominou o mercado de hemostáticos com a maior participação de receita, de 38,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos volumes de procedimentos cirúrgicos e a forte presença de fabricantes líderes de dispositivos médicos.

- A região se beneficia da adoção precoce de produtos hemostáticos inovadores e da crescente demanda por cirurgias minimamente invasivas em diversas especialidades. Regimes de reembolso favoráveis e redes hospitalares bem estabelecidas fortalecem ainda mais a penetração do produto. A crescente prevalência de distúrbios cardiovasculares, condições ortopédicas e casos de trauma continua impulsionando o volume de procedimentos. Os avanços tecnológicos contínuos em agentes hemostáticos absorvíveis e combinados melhoram os resultados clínicos. A forte conscientização dos médicos e a adesão aos protocolos de segurança cirúrgica também contribuem para a demanda sustentada.

- A liderança da região é ainda mais reforçada pelos substanciais gastos com saúde e pelos investimentos contínuos em atividades de pesquisa e desenvolvimento. Hospitais e centros cirúrgicos ambulatoriais estão integrando cada vez mais soluções hemostáticas avançadas para reduzir o tempo cirúrgico e minimizar complicações. A presença de players globais no mercado garante inovação e acessibilidade consistentes aos produtos. O aumento da população idosa e as intervenções cirúrgicas associadas também impulsionam a expansão do mercado na América do Norte.

Análise do Mercado de Hemostáticos nos EUA

O mercado de hemostáticos dos EUA detinha a maior participação de receita na América do Norte em 2025, representando uma parcela significativa do mercado regional, impulsionado pelo alto volume de cirurgias e pela rápida adoção de agentes hemostáticos tecnologicamente avançados. A forte base de fabricação de produtos farmacêuticos e dispositivos médicos do país sustenta a inovação contínua em hemostáticos à base de trombina e em combinações de ambos. O aumento de casos de trauma e cirurgias cardiovasculares contribui significativamente para a utilização do produto. A crescente preferência por procedimentos minimamente invasivos e ambulatoriais está expandindo a demanda em hospitais e centros cirúrgicos ambulatoriais. Políticas de reembolso favoráveis e altos gastos com saúde aceleram ainda mais a adoção. Além disso, a crescente conscientização clínica sobre o manejo eficaz da perda sanguínea aprimora a integração de soluções hemostáticas avançadas. A ênfase do sistema de saúde dos EUA na segurança do paciente e na melhoria da eficiência cirúrgica continua a reforçar o crescimento do mercado.

Análise do Mercado Europeu de Hemostáticos

Prevê-se que o mercado europeu de hemostáticos cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado por sistemas de saúde robustos e pelo crescente foco na eficiência cirúrgica e na segurança do paciente. A prevalência crescente de doenças crônicas e o envelhecimento da população contribuem para taxas mais elevadas de intervenções cirúrgicas. Governos em toda a região estão investindo na modernização da infraestrutura hospitalar e na melhoria do acesso a tecnologias médicas avançadas. Normas regulatórias rigorosas relativas a resultados cirúrgicos e controle de infecções estão incentivando a adoção de produtos hemostáticos de alta qualidade. O aumento do uso de técnicas minimamente invasivas e protocolos de recuperação aprimorados impulsionam ainda mais a demanda. Países como Alemanha, França e Reino Unido estão testemunhando uma crescente utilização de hemostáticos absorvíveis e bioengenheirados em procedimentos complexos.

Análise do Mercado de Hemostáticos no Reino Unido

Prevê-se que o mercado de hemostáticos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento do volume de cirurgias no Serviço Nacional de Saúde (NHS) e em prestadores de serviços de saúde privados. A crescente conscientização sobre estratégias eficazes de gerenciamento de sangue apoia a adoção do produto. Além disso, o número crescente de cirurgias ortopédicas e cardiovasculares está acelerando a demanda por agentes hemostáticos avançados. Iniciativas governamentais destinadas a melhorar a eficiência cirúrgica e reduzir o tempo de internação hospitalar contribuem ainda mais para o crescimento do mercado. A expansão de centros cirúrgicos ambulatoriais e a melhoria do acesso aos serviços de saúde também estão fortalecendo as perspectivas do mercado do Reino Unido.

Análise do Mercado de Hemostáticos na Alemanha

O mercado de hemostáticos na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por uma infraestrutura de saúde bem estabelecida e altos padrões de procedimentos. A forte ênfase da Alemanha na inovação médica e em tecnologias cirúrgicas avançadas sustenta a adoção constante de soluções hemostáticas modernas. O aumento da população idosa e a crescente incidência de doenças cardiovasculares e ortopédicas crônicas são os principais fatores de crescimento. Os hospitais estão adotando cada vez mais hemostáticos combinados e absorvíveis para melhorar os resultados dos pacientes. Os investimentos contínuos em pesquisa e modernização da área da saúde fortalecem ainda mais a posição da Alemanha no mercado europeu.

Análise do Mercado de Hemostáticos na Ásia-Pacífico

O mercado de hemostáticos na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de aproximadamente 9,3%, entre 2026 e 2033, impulsionado pela rápida urbanização, expansão da infraestrutura de saúde e aumento da renda disponível. O crescente volume de cirurgias e o acesso facilitado a tratamentos médicos avançados estão acelerando significativamente a adoção desses produtos. Governos em países como China e Índia estão investindo fortemente na modernização da saúde e na expansão das redes hospitalares. A crescente conscientização sobre o manejo eficaz da perda sanguínea e o aumento da incidência de traumas e doenças crônicas contribuem ainda mais para o crescimento. A expansão de instalações de saúde privadas e o turismo médico na região também sustentam a demanda. Além disso, a melhoria das políticas de reembolso e os avanços tecnológicos estão ampliando o acesso a produtos hemostáticos avançados.

Análise do Mercado de Hemostáticos no Japão

O mercado de hemostáticos no Japão está ganhando impulso devido ao seu sistema de saúde avançado e à alta adoção de tecnologias médicas inovadoras. O envelhecimento da população do país aumenta significativamente a necessidade de intervenções cirúrgicas, particularmente nas especialidades cardiovascular e ortopédica. O forte foco na segurança do paciente e na precisão cirúrgica apoia o uso de hemostáticos absorvíveis avançados. Iniciativas governamentais na área da saúde e melhorias contínuas na infraestrutura hospitalar impulsionam ainda mais o crescimento do mercado. A crescente demanda por procedimentos minimamente invasivos também contribui para a expansão constante no Japão.

Análise do Mercado de Hemostáticos na China

O mercado de hemostáticos na China representou a maior fatia da receita na região Ásia-Pacífico em 2025, devido à rápida expansão da infraestrutura de saúde e ao crescimento da população de pacientes. O aumento de procedimentos cirúrgicos em hospitais urbanos e semiurbanos está impulsionando significativamente a demanda. Iniciativas governamentais voltadas para o fortalecimento dos sistemas públicos de saúde e o aumento do acesso à assistência médica aceleram ainda mais o crescimento do mercado. A expansão de hospitais privados e a capacidade de fabricação de dispositivos médicos no país também contribuem para a acessibilidade e disponibilidade dos produtos. A crescente conscientização sobre soluções avançadas para controle de sangramento e a melhoria dos padrões clínicos continuam a impulsionar o forte crescimento do mercado na China.

participação de mercado de hemostáticos

O setor de hemostáticos é liderado principalmente por empresas consolidadas, incluindo:

- CR Bard, Inc. (EUA)

- B. Braun Melsungen AG (Alemanha)

- Baxter International, Inc. (EUA)

- Integra LifeSciences (EUA)

- Tecnologias de Polímeros Marinhos, Inc. (EUA)

- Teleflex (EUA)

- Ethicon, Inc. (EUA)

- Pfizer, Inc. (EUA)

- Z-Medica LLC (EUA)

- Gelita Medical GmbH (Alemanha)

- Anika Therapeutics, Inc. (EUA)

- Stryker (EUA)

- Corporação Integra LifeSciences (EUA)

Últimos desenvolvimentos no mercado global de hemostáticos

- Em julho de 2021, a Baxter International Inc., líder global no fornecimento de produtos cirúrgicos e de terapia intensiva, anunciou o lançamento do PERCLOT Pó Hemostático Absorvível nos Estados Unidos. Este pó hemostático passivo, pronto para uso, foi desenvolvido para auxiliar cirurgiões no controle rápido de sangramentos leves durante procedimentos cirúrgicos e complementa o amplo portfólio de produtos hemostáticos ativos e passivos da Baxter.

- Em dezembro de 2021, a Becton, Dickinson and Company (BD), uma importante empresa de tecnologia médica, concluiu a aquisição da Tissuemed Ltd., uma desenvolvedora britânica de filmes selantes cirúrgicos autoadesivos. Essa aquisição expandiu o portfólio da BD em selantes cirúrgicos e soluções hemostáticas, fortalecendo sua posição no mercado de controle de sangramento e tratamento de feridas.

- Em abril de 2023, a Baxter International Inc. apresentou seu hemostático fluido Floseal + Recothrom na Conferência e Exposição Global de Cirurgia da Associação de Enfermeiros Perioperatórios (AORN). O produto hemostático combinado integra dois componentes ativos para melhorar o controle do sangramento intraoperatório em uma ampla gama de especialidades cirúrgicas.

- Em novembro de 2023, a Ethicon (subsidiária da Johnson & Johnson) anunciou que seu adesivo hemostático ETHIZIA recebeu a marcação CE na Europa como hemostático adjuvante para o controle de sangramentos internos complexos durante cirurgias. O lançamento do produto na região EMEA estava previsto para o início de 2024, com planos de introdução em outras regiões após as aprovações regulatórias.

- Em julho de 2023, a Teleflex Incorporated recebeu aprovação ampliada da FDA (Food and Drug Administration) dos EUA para o dispositivo hemostático QuikClot Control+, expandindo seu uso aprovado para mais cenários de sangramento interno e externo. Essa aprovação ampliada permite que os médicos utilizem o dispositivo em uma gama maior de ambientes cirúrgicos e de trauma.

- Em abril de 2024, a Baxter International Inc. lançou uma versão aprimorada de seu hemostático selador HEMOPATCH com armazenamento em temperatura ambiente, eliminando a necessidade de refrigeração e aumentando a acessibilidade na sala de cirurgia. Esse desenvolvimento contribui para uma melhor preparação do cirurgião e uma resposta mais rápida no controle de sangramento durante cirurgias abertas e minimamente invasivas.

- Em janeiro de 2025, a Cresilon Inc. anunciou o lançamento do TRAUMAGEL, um novo gel hemostático à base de plantas, nos EUA, desenvolvido para o controle rápido de sangramentos no local de atendimento. O gel, totalmente livre de ingredientes de origem animal, atende à crescente demanda por soluções de coagulação eficientes e de base biológica em ambientes de emergência e atendimento a traumas.

- Em abril de 2025, a Baxter International Inc. anunciou a maior disponibilidade do hemostático Hemopatch Sealing, com armazenamento à temperatura ambiente, em toda a Europa, aumentando a conveniência cirúrgica e elevando os padrões de controle de sangramento em diversas especialidades, incluindo cirurgias gerais, cardiovasculares e minimamente invasivas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.