Global Hot Fill Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

69.04 Billion

USD

96.68 Billion

2024

2032

USD

69.04 Billion

USD

96.68 Billion

2024

2032

| 2025 –2032 | |

| USD 69.04 Billion | |

| USD 96.68 Billion | |

| % | |

|

Mercado global de embalagens de enchimento a quente, por tipo de produto (garrafas, potes, recipientes, bolsas, latas, tampas e fechos e outros), tipo de material (tereftalato de polietileno (PET), vidro, polipropileno, tereftalato de polietileno e outros), camada de embalagem (primária, secundária e terciária), capacidade (até 12 oz, 13 oz-32 oz, 33 oz-64 oz, acima de 64 oz e 13 oz-32 oz), tipo de máquina (manual e automática), usuário final (molhos e pastas, sucos de frutas, sucos de vegetais, geleias, maionese, água saborizada, bebidas prontas para beber, sopas, laticínios, néctares e outros), canal de distribuição (offline e online) - tendências da indústria e previsão para 2032.

Tamanho do mercado de embalagens de enchimento a quente

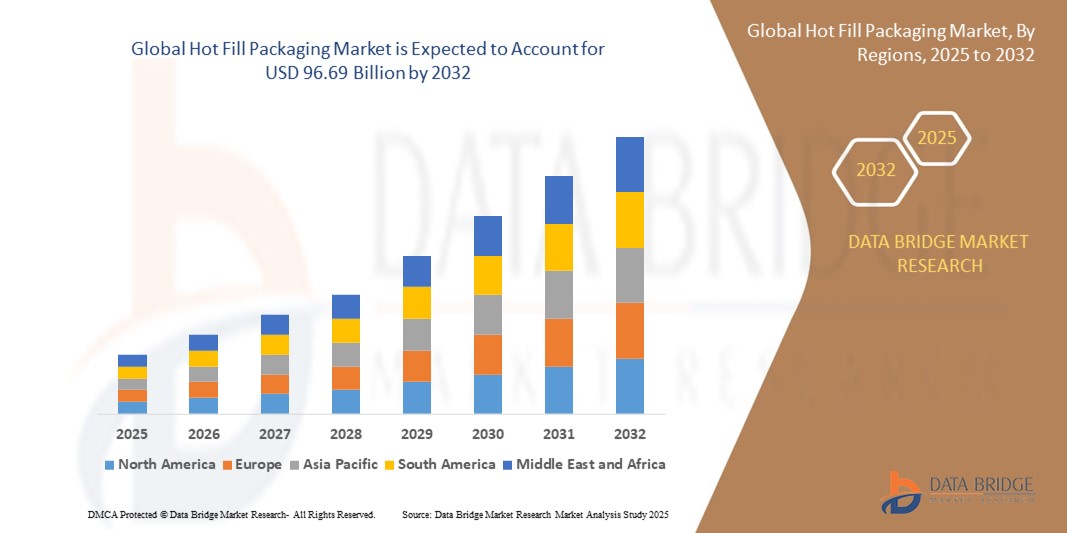

- O tamanho do mercado global de embalagens de enchimento a quente foi avaliado em US$ 69,04 bilhões em 2024 e deve atingir US$ 96,68 bilhões até 2032 , com um CAGR de 4,30% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por produtos alimentícios e bebidas convenientes e estáveis na prateleira, juntamente com avanços nas tecnologias de embalagem que aumentam a segurança e a vida útil do produto.

- A crescente preferência do consumidor por bebidas prontas para beber, molhos e outros produtos perecíveis que exigem processos de envase a quente está impulsionando ainda mais a expansão do mercado, especialmente no setor de alimentos e bebidas

Análise de mercado de embalagens de enchimento a quente

- A embalagem de enchimento a quente, um processo que envolve o enchimento de recipientes com produtos líquidos quentes para garantir a esterilidade e prolongar a vida útil, é uma solução crítica para a indústria de alimentos e bebidas, oferecendo durabilidade, segurança e sustentabilidade.

- A crescente demanda por embalagens de enchimento a quente é alimentada pelo aumento do consumo de bebidas prontas para beber, pela conscientização crescente sobre a segurança alimentar e pela necessidade de soluções de embalagem econômicas que mantenham a qualidade do produto.

- A região Ásia-Pacífico dominou o mercado de embalagens de enchimento a quente com a maior participação na receita de 42,5% em 2024, impulsionada pela rápida urbanização, uma indústria de alimentos e bebidas em expansão e alta demanda por produtos embalados em países como China e Índia.

- Espera-se que a América do Norte seja a região de crescimento mais rápido durante o período previsto, atribuído à crescente demanda do consumidor por alimentos de conveniência, aos avanços tecnológicos em embalagens e à forte presença de importantes participantes do setor.

- O segmento de garrafas dominou a maior fatia de receita de mercado de 32,7% em 2024, impulsionado por seu amplo uso para bebidas quentes, como sucos de frutas, água saborizada e bebidas prontas para beber, devido ao seu design robusto e capacidade de suportar altas temperaturas.

Escopo do Relatório e Segmentação do Mercado de Embalagens de Enchimento a Quente

|

Atributos |

Principais insights de mercado sobre embalagens de enchimento a quente |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de embalagens de enchimento a quente

“Aumento da adoção de materiais sustentáveis e recicláveis”

- O mercado global de embalagens de enchimento a quente está vivenciando uma tendência significativa em direção à adoção de materiais sustentáveis e recicláveis, impulsionado pela demanda do consumidor e pelas pressões regulatórias por soluções de embalagens ecológicas

- Tecnologias como o polietileno tereftalato (PET) e o polipropileno (PP) leves estão sendo priorizadas por sua reciclabilidade e capacidade de suportar altas temperaturas sem comprometer a integridade do produto.

- As empresas estão inovando com plásticos biodegradáveis e de base biológica para reduzir o impacto ambiental, alinhando-se com as metas globais de sustentabilidade e iniciativas de economia circular

- Por exemplo, em abril de 2024, a Amcor lançou uma garrafa PET de um litro feita de 100% de conteúdo reciclado pós-consumo (PCR) para refrigerantes carbonatados, apoiando metas de sustentabilidade e atendendo à demanda do consumidor por embalagens mais ecológicas.

- Essa tendência aumenta o apelo das embalagens de enchimento a quente para consumidores ecologicamente conscientes e fortalece a reputação da marca em mercados competitivos

Dinâmica do mercado de embalagens de enchimento a quente

Motorista

“Crescente demanda por alimentos e bebidas de conveniência”

- A crescente preferência do consumidor por alimentos de conveniência, refeições prontas para consumo e bebidas, como molhos, sucos de frutas, sucos de vegetais e bebidas prontas para beber (RTD), é um grande impulsionador do mercado global de embalagens de enchimento a quente

- A embalagem de enchimento a quente prolonga a vida útil sem conservantes, atendendo à demanda do consumidor por produtos naturais e sem conservantes, especialmente em aplicações como geleias, maionese e néctares

- As regulamentações governamentais que promovem a segurança e a qualidade dos alimentos, especialmente na região da Ásia-Pacífico, que domina o mercado, estão incentivando a adoção de soluções de embalagem de enchimento a quente

- Os avanços nas tecnologias 5G e IoT estão permitindo uma transmissão de dados mais rápida e confiável para sistemas automatizados de embalagem a quente, aumentando a eficiência para usuários finais, como fabricantes de laticínios e sopas.

- Os fabricantes estão cada vez mais oferecendo soluções de embalagem de enchimento a quente, como garrafas e potes, como opções padrão ou personalizáveis para atender às diversas necessidades dos consumidores em canais de distribuição online e offline.

Restrição/Desafio

“Altos custos iniciais e problemas de conformidade regulatória”

- O alto investimento inicial necessário para equipamentos de embalagem de enchimento a quente, como máquinas manuais e automáticas, e a integração de materiais avançados como PET e PP, representam uma barreira significativa, especialmente para fabricantes de pequena escala em mercados emergentes.

- A complexidade e o custo da adaptação das linhas de produção existentes para acomodar os processos de embalagem de enchimento a quente podem impedir a adoção, especialmente para produtos como molhos, pastas e água saborizada.

- Questões de conformidade regulatória, incluindo padrões variados para segurança alimentar e embalagem em diferentes países, criam desafios para os fabricantes que operam globalmente, especialmente para garantir a conformidade das camadas de embalagem primária, secundária e terciária.

- A necessidade de cadeias de suprimentos robustas para dar suporte à produção e distribuição de formatos de embalagem, como bolsas, latas e tampas e fechos, complica ainda mais a expansão do mercado, especialmente em regiões com infraestrutura subdesenvolvida

- Esses fatores podem limitar o crescimento do mercado, especialmente em mercados sensíveis a custos ou regiões com estruturas regulatórias rigorosas.

Escopo do mercado de embalagens de enchimento a quente

O mercado é segmentado com base no tipo de produto, tipo de material, camada de embalagem, capacidade, tipo de máquina, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado global de embalagens de enchimento a quente é segmentado em garrafas, potes, recipientes, bolsas, latas, tampas e fechos, entre outros. O segmento de garrafas dominou a maior fatia de mercado, com 32,7% da receita em 2024, impulsionado por seu amplo uso em bebidas envasadas a quente, como sucos de frutas, água saborizada e bebidas prontas para beber, devido ao seu design robusto e capacidade de suportar altas temperaturas.

Espera-se que o segmento de bolsas testemunhe a maior taxa de crescimento, impulsionado principalmente pela crescente adoção de produtos individuais envasados a quente, como molhos, sopas e alimentos para bebês, oferecendo conveniência, menor uso de material e maior prazo de validade.

- Por tipo de material

Com base no tipo de material, o mercado global de embalagens de enchimento a quente é segmentado em tereftalato de polietileno (PET), vidro, polipropileno, polietileno e outros. Espera-se que o segmento de tereftalato de polietileno (PET) detenha a maior fatia de mercado, principalmente devido às suas excelentes propriedades de barreira, leveza e custo-benefício, tornando-o a escolha preferencial para bebidas e produtos alimentícios envasados a quente.

Espera-se que o segmento de vidro testemunhe um crescimento significativo, impulsionado por seu apelo premium, natureza inerte e reciclabilidade, especialmente para produtos de enchimento a quente de alta qualidade, nos quais a integridade do produto e a vida útil são cruciais.

- Por camada de embalagem

Com base na camada de embalagem, o mercado global de embalagens de enchimento a quente é segmentado em primária, secundária e terciária. Espera-se que o segmento de camada de embalagem primária detenha a maior fatia de mercado, pois contém diretamente o produto envasado a quente e desempenha um papel crucial na manutenção do frescor, segurança e prolongamento da vida útil do produto.

Espera-se que a camada de embalagem secundária experimente um crescimento robusto, impulsionado por sua importância na proteção da embalagem primária durante o transporte e armazenamento, além de fornecer oportunidades de promoção e branding.

- Por Capacidade

Com base na capacidade, o mercado global de embalagens de enchimento a quente é segmentado em até 12 oz, 13 oz-32 oz, 33 oz-64 oz e acima de 64 oz. Espera-se que o segmento de 13 oz-32 oz detenha a maior fatia de receita de mercado, alinhando-se aos tamanhos populares de porções de bebidas e alimentos, oferecendo um equilíbrio entre conveniência para o consumidor e volume de produto.

Espera-se que o segmento acima de 64 Oz testemunhe um crescimento significativo, impulsionado pela crescente demanda por produtos envasados a quente a granel nos setores institucionais e de serviços de alimentação, bem como por produtos domésticos multiporções.

- Por tipo de máquina

Com base no tipo de máquina, o mercado global de embalagens de enchimento a quente é segmentado em manual e automático. Espera-se que o segmento automático detenha a maior fatia de mercado, principalmente devido aos altos volumes de produção de embalagens de enchimento a quente, onde sistemas automatizados oferecem eficiência, precisão e custos de mão de obra reduzidos.

Espera-se que o segmento manual testemunhe crescimento em nichos de mercado ou para operações de menor escala, onde flexibilidade e menor investimento inicial são priorizados.

- Por usuário final

Com base no consumidor final, o mercado global de embalagens de enchimento a quente é segmentado em molhos e pastas, sucos de frutas, sucos de vegetais, geleias, maionese, água saborizada, bebidas prontas para beber, sopas, laticínios, néctares e outros. Espera-se que o segmento de sucos de frutas detenha a maior fatia de mercado, impulsionado pelo amplo consumo global de sucos de frutas e pela necessidade de embalagens de enchimento a quente para preservar o frescor e prolongar a vida útil sem refrigeração.

Espera-se que o segmento de bebidas prontas para beber testemunhe um rápido crescimento, impulsionado pelas mudanças no estilo de vida dos consumidores e pela crescente demanda por opções de bebidas práticas e saudáveis que possam ser envasadas a quente para garantir a segurança e a longevidade do produto.

- Por canal de distribuição

Com base no canal de distribuição, o mercado global de embalagens de enchimento a quente é segmentado em offline e online. Espera-se que o segmento offline detenha a maior fatia da receita de mercado, visto que os canais de varejo tradicionais, como supermercados, hipermercados e lojas de conveniência, continuam sendo os principais pontos de venda de produtos embalados com enchimento a quente.

Espera-se que o segmento on-line testemunhe um crescimento significativo, impulsionado pela crescente penetração do comércio eletrônico e pela conveniência que ele oferece aos consumidores na compra de uma ampla variedade de produtos alimentícios e bebidas embalados.

Análise regional do mercado de embalagens de enchimento a quente

- A região Ásia-Pacífico dominou o mercado de embalagens de enchimento a quente com a maior participação na receita de 42,5% em 2024, impulsionada pela rápida urbanização, uma indústria de alimentos e bebidas em expansão e alta demanda por produtos embalados em países como China e Índia.

- Os consumidores priorizam as embalagens de enchimento a quente para prolongar a vida útil, garantir a segurança do produto e manter a qualidade sem conservantes, principalmente em regiões com alto consumo de bebidas e alimentos processados.

- O crescimento é apoiado por avanços na tecnologia de embalagens, incluindo PET leve e materiais recicláveis, juntamente com a crescente adoção nos segmentos OEM e de reposição.

Visão geral do mercado de embalagens de enchimento a quente dos EUA

Espera-se que o mercado de embalagens de enchimento a quente dos EUA testemunhe um crescimento significativo, impulsionado pela forte demanda por bebidas e molhos prontos para beber no mercado de reposição. A crescente conscientização do consumidor sobre os benefícios da sustentabilidade e da segurança alimentar impulsiona a expansão do mercado. A tendência por embalagens ecológicas e o aumento das regulamentações que promovem materiais recicláveis impulsionam ainda mais o mercado. A integração da tecnologia de enchimento a quente nas linhas de produção pelos fabricantes complementa as vendas no mercado de reposição, criando um ecossistema de produtos diversificado.

Visão geral do mercado de embalagens de enchimento a quente na Europa

Espera-se que o mercado europeu de embalagens de enchimento a quente testemunhe um crescimento significativo, impulsionado pela ênfase regulatória em segurança alimentar e sustentabilidade. Os consumidores buscam embalagens que preservem o frescor do produto e, ao mesmo tempo, ofereçam praticidade. O crescimento é evidente tanto em novas linhas de produção quanto em projetos de retrofit, com países como Alemanha e França apresentando crescimento significativo devido às crescentes preocupações ambientais e à demanda por opções alimentares saudáveis.

Visão geral do mercado de embalagens de enchimento a quente do Reino Unido

Espera-se que o mercado britânico de embalagens de enchimento a quente testemunhe um rápido crescimento, impulsionado pela demanda por soluções práticas para alimentos e bebidas em ambientes urbanos e suburbanos. O crescente interesse por embalagens sustentáveis e a crescente conscientização sobre produtos sem conservantes incentivam a adoção. A evolução das regulamentações de segurança alimentar influencia as escolhas do consumidor, equilibrando a funcionalidade da embalagem com a conformidade.

Visão geral do mercado de embalagens de enchimento a quente na Alemanha

Espera-se que a Alemanha testemunhe um rápido crescimento no setor de embalagens de enchimento a quente, atribuído ao seu avançado setor de fabricação de alimentos e bebidas e ao alto foco do consumidor na qualidade e sustentabilidade do produto. Os consumidores alemães preferem embalagens tecnologicamente avançadas que garantam a segurança do produto e reduzam o impacto ambiental. A integração dessas soluções em produtos premium e opções de reposição apoia o crescimento sustentado do mercado.

Visão do mercado de embalagens de enchimento a quente da Ásia-Pacífico

A região Ásia-Pacífico domina o mercado global de embalagens de enchimento a quente, impulsionada pela expansão da produção de alimentos e bebidas e pelo aumento da renda disponível em países como China, Índia e Japão. A crescente conscientização sobre segurança, conveniência e sustentabilidade dos produtos impulsiona a demanda. Iniciativas governamentais que promovem embalagens ecológicas e a segurança alimentar incentivam ainda mais o uso de soluções avançadas de enchimento a quente.

Visão geral do mercado de embalagens de enchimento a quente no Japão

Espera-se que o mercado de embalagens de enchimento a quente do Japão testemunhe um rápido crescimento devido à forte preferência do consumidor por embalagens de alta qualidade e tecnologicamente avançadas que aumentem a segurança e a conveniência do produto. A presença de grandes fabricantes de alimentos e bebidas e a integração da tecnologia de enchimento a quente na produção aceleram a penetração no mercado. O crescente interesse por soluções sustentáveis para o mercado de reposição também contribui para o crescimento.

Visão geral do mercado de embalagens de enchimento a quente da China

A China detém a maior fatia do mercado de embalagens de enchimento a quente da Ásia-Pacífico, impulsionada pela rápida urbanização, pelo aumento do consumo de alimentos e bebidas e pela crescente demanda por soluções de longa duração. A crescente classe média do país e o foco na conveniência impulsionam a adoção de embalagens de enchimento a quente avançadas. A forte capacidade de fabricação nacional e os preços competitivos aumentam a acessibilidade ao mercado.

Participação no mercado de embalagens de enchimento a quente

O setor de embalagens de enchimento a quente é liderado principalmente por empresas bem estabelecidas, incluindo:

- United States Plastic Corp (EUA)

- Berry Global Inc. (EUA)

- Embalagem Imperial (EUA)

- DS Smith (Reino Unido)

- SAMKIN INDUSTRIES (Índia)

- Smurfit Kappa (Irlanda)

- RESILUX NV (Bélgica)

- MJS Packaging (EUA)

- Gualapack SpA (Itália)

- Hetzner Online GmbH (Alemanha)

- Contêiner Kaufman (EUA)

- Embalagem de Pipeline (EUA)

- Amcor plc (Austrália)

- Graham Packaging Company (EUA)

- Borealis AG (Áustria)

Quais são os desenvolvimentos recentes no mercado global de embalagens de enchimento a quente?

- Em fevereiro de 2024, a Dohler anunciou a expansão de sua fábrica em Cartersville, Geórgia, para impulsionar o desenvolvimento. Este projeto visa dobrar a capacidade e incluir linhas de produção de ponta para xaropes, compostos, aromas líquidos e extrações, demonstrando a dedicação da empresa às Américas. Ele expande a capacidade de envase a quente da empresa e aumenta a capacidade de criação de sabores.

- Em outubro de 2023, o Grupo Sidel adquiriu a PET Engineering, fortalecendo seu portfólio de soluções de embalagem para água, refrigerantes, laticínios líquidos e cerveja. Essa mudança estratégica aprimora a expertise da Sidel em embalagens de enchimento a quente, expandindo suas capacidades em design de recipientes, qualificação e processos de sopro. A PET Engineering, conhecida por seus designs inovadores de embalagens, traz sua expertise premiada para a Sidel, reforçando seu compromisso com soluções de embalagem sustentáveis e eficientes.

- Em agosto de 2023, a Amcor adquiriu a Phoenix Flexibles, expandindo sua capacidade no mercado indiano. A Phoenix Flexibles, localizada em Gujarat, Índia, gera aproximadamente US$ 20 milhões por ano com a venda de embalagens flexíveis para aplicações em alimentos, cuidados domésticos e cuidados pessoais. A aquisição também agrega tecnologia avançada em filmes, permitindo a produção local de uma gama mais ampla de soluções de embalagens mais sustentáveis, e traz recursos que permitem à Amcor expandir sua oferta de produtos em segmentos atraentes de alto valor.

- Em fevereiro de 2023, a Sealed Air (SEE) concluiu a aquisição da Liquibox, sem dívidas e em dinheiro. Este movimento estratégico une dois líderes em embalagens flexíveis, acelerando o crescimento da linha de Fluidos e Líquidos da marca CRYOVAC® da SEE. A Liquibox, conhecida por suas soluções de embalagem sustentável Bag-in-Box, atende aos mercados de alimentos frescos, bebidas, bens de consumo e indústria. A aquisição aprimora os esforços de automação e sustentabilidade da SEE, reforçando seu compromisso com tecnologias inovadoras de embalagem.

- Em setembro de 2021, a UFlex, a Hoffer Plastics e a Mespack firmaram uma parceria para desenvolver uma solução sustentável para a reciclagem de embalagens de enchimento a quente. Sua estrutura monopolímero permite 100% de reciclabilidade, superando os desafios da gestão de resíduos de embalagens. A solução completa integra tampas de bico recicláveis e materiais laminados, garantindo um processamento eficiente dentro dos fluxos de reciclagem de PP existentes. Essa inovação apoia marcas ecoconscientes no alcance de metas de sustentabilidade, mantendo a integridade do produto.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 MERCADOS COBERTOS

2.5 ÂMBITO GEOGRÁFICO

2,6 ANOS CONSIDERADOS PARA O ESTUDO

2.7 METODOLOGIA DE PESQUISA

2.8 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.9 MODELAGEM MULTIVARIADA

2.1 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.11 GRADE DE POSIÇÃO DE MERCADO DBMR

2.12 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.13 MATRIZ DE DESAFIOS DO MERCADO DBMR

2.14 DADOS DE IMPORTAÇÃO E EXPORTAÇÃO

2.15 FONTES SECUNDÁRIAS

2.16 MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE: RESUMO DA PESQUISA

2.17 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

6 INSIGHTS PREMIUM

6.1 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

6.2 FATORES QUE AFETAM A DECISÃO DE COMPRA

6.3 CENÁRIO DE ADOÇÃO DO PRODUTO

6.4 AS CINCO FORÇAS DE PORTER

6.5 COBERTURA REGULAMENTAR

6.6 ANÁLISE DE SOURCING DE MATÉRIA-PRIMA

6.7 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

6.8 CONSIDERAÇÕES TÉCNICAS AO PROJETAR UMA GARRAFA PARA EMBALAGEM DE ENCHIMENTO A QUENTE

6.9 PROPRIEDADES FÍSICAS DAS GARRAFAS PET NECESSÁRIAS PARA EMBALAGEM A QUENTE

6.1 ALTERAÇÕES NAS PROPRIEDADES FÍSICAS DA GARRAFA PET QUANDO MISTURADA/NÃO MISTURADA COM OUTRAS RESINAS

6.11 PERSPECTIVAS FUTURAS DA EMBALAGEM DE ENCHIMENTO A QUENTE V/S EMBALAGEM ASSÉPTICA

6.12 POLIETILENO FURONATO (PEF) PARA EMBALAGEM DE ENCHIMENTO A QUENTE

7 PERSPECTIVAS DA CAPACIDADE DE PRODUÇÃO

8 ÍNDICE DE PREÇOS

9 PERSPECTIVAS DA MARCA

9.1 ANÁLISE COMPARATIVA DE MARCAS

9.2 VISÃO GERAL DO PRODUTO VS MARCA

10 IMPACTOS DA DESACELERAÇÃO ECONÔMICA

10.1 IMPACTO NOS PREÇOS

10.2 IMPACTO NA CADEIA DE SUPRIMENTOS

10.3 IMPACTO NA REMESSA

10.4 IMPACTO NA DEMANDA

10.5 IMPACTO NAS DECISÕES ESTRATÉGICAS

11 ANÁLISE DA CADEIA DE SUPRIMENTOS

11.1 VISÃO GERAL

11.2 CENÁRIO DE CUSTOS LOGÍSTICOS

11.3 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS

12 MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES) (MILHÕES DE UNIDADES)

12.1 VISÃO GERAL

12,2 GARRAFAS

12.2.1 POR TIPO DE PLÁSTICO

12.2.1.1. ANIMAL DE ESTIMAÇÃO

12.2.1.2. PEAD

12.2.1.3. PEBD

12.2.1.4. POLIPROPILENO (PP)

12.2.1.5. OUTROS

12,3 POTES

12.4 CONTÊINERES

12,5 SACOLAS

12,6 latas

12.7 CAPS & FECHAMENTOS

12.8 OUTROS

13º MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE, POR TIPO DE MATERIAL, 2022-2031 (US$ MILHÕES)

13.1 VISÃO GERAL

13.2 TEREFTALATO DE POLIETILENO (PET)

13.3 VIDRO

13.4 POLIPROPILENO

13.5 OUTROS

14º MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE, POR CAMADA DE EMBALAGEM, 2022-2031 (US$ MILHÕES)

14.1 VISÃO GERAL

14.2 PRIMÁRIO

14.3 SECUNDÁRIO

14.4 TERCIÁRIO

15º MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE, POR CAPACIDADE, 2022-2031 (US$ MILHÕES)

15.1 VISÃO GERAL

15,2 até 12 oz

15,3 13 oz - 32 oz

15,4 33 onças – 64 onças

15,5 ACIMA DE 64 OZ

16º MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE, POR TIPO DE MÁQUINA, 2022-2031 (US$ MILHÕES)

16.1 VISÃO GERAL

16.2 MANUAL

16.3 AUTOMÁTICO

17º MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE, POR USO FINAL, 2022-2031 (US$ MILHÕES)

17.1 VISÃO GERAL

17.2 BEBIDAS

17.2.1 BEBIDAS, POR CATEGORIA

17.2.1.1. SUCOS

17.2.1.2. BEBIDAS ESPORTIVAS

17.2.1.3. CHÁS

17.2.1.4. ÁGUAS SABORIZADAS

17.2.1.5. OUTROS

17.2.2 BEBIDAS, POR TIPO DE PRODUTO

17.2.2.1. GARRAFAS

17.2.2.1.1. POTES

17.2.2.1.2. CONTÊINERES

17.2.2.1.3. BOLSAS

17.2.2.1.4. LATAS

17.2.2.1.5. TAMPAS E FECHAMENTOS

17.2.2.1.6. OUTROS

17.3 MOLHOS, MOLHO E CONDIMENTOS

17.3.1 MOLHOS, MOLHO E CONDIMENTOS, POR CATEGORIA

17.3.1.1. MOLHOS

17.3.1.2. ATOLAMENTOS

17.3.1.3. GELÉIAS

17.3.1.4. MAIONESE

17.3.1.5. OUTROS

17.3.2 MOLHOS, MOLHO E CONDIMENTOS, POR TIPO DE PRODUTO

17.3.2.1. GARRAFAS

17.3.2.2. POTES

17.3.2.3. CONTÊINERES

17.3.2.4. SACOS

17.3.2.5. LATAS

17.3.2.6. TAMPAS E FECHAMENTOS

17.3.2.7. OUTROS

17.4 PRODUTOS ALIMENTARES LÍQUIDOS

17.4.1 PRODUTOS ALIMENTARES LÍQUIDOS, POR CATEGORIA

17.4.2 SOPAS

17.4.3 CALDOS

17.4.4 REFEIÇÕES PRONTAS PARA CONSUMO

17.4.4.1. PRODUTOS ALIMENTARES LÍQUIDOS, POR TIPO DE PRODUTO

17.4.4.1.1. GARRAFAS

17.4.4.1.2. POTES

17.4.4.1.3. CONTÊINERES

17.4.4.1.4. SACOS

17.4.4.1.5. LATAS

17.4.4.1.6. TAMPAS E FECHAMENTOS

17.4.4.1.7. OUTROS

17,5 OUTROS

17.5.1 OUTROS, POR TIPO DE PRODUTO

17.5.1.1. GARRAFAS

17.5.1.2. POTES

17.5.1.3. CONTÊINERES

17.5.1.4. SACOS

17.5.1.5. LATAS

17.5.1.6. TAMPAS E FECHAMENTOS

17.5.1.7. OUTROS

18º MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE, POR GEOGRAFIA, 2022-2031 (US$ MILHÕES)

18.1 MERCADO GLOBAL DE EMBALAGENS HOT FILL (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

18.2 AMÉRICA DO NORTE

18.2.1 EUA

18.2.2 CANADÁ

18.2.3 MÉXICO

18.3 EUROPA

18.3.1 ALEMANHA

18.3.2 Reino Unido

18.3.3 ITÁLIA

18.3.4 FRANÇA

18.3.5 ESPANHA

18.3.6 RÚSSIA

18.3.7 SUÍÇA

18.3.8 TURQUIA

18.3.9 BÉLGICA

18.3.10 HOLANDA

18.3.11 LUXEMBURGO

18.3.12 RESTO DA EUROPA

18.4 ÁSIA-PACÍFICO

18.4.1 JAPÃO

18.4.2 CHINA

18.4.3 COREIA DO SUL

18.4.4 ÍNDIA

18.4.5 SINGAPURA

18.4.6 TAILÂNDIA

18.4.7 INDONÉSIA

18.4.8 MALÁSIA

18.4.9 FILIPINAS

18.4.10 AUSTRÁLIA E NOVA ZELÂNDIA

18.4.11 RESTANTE DA ÁSIA-PACÍFICO

18,5 AMÉRICA DO SUL

18.5.1 BRASIL

18.5.2 ARGENTINA

18.5.3 RESTO DA AMÉRICA DO SUL

18.6 ORIENTE MÉDIO E ÁFRICA

18.6.1 ÁFRICA DO SUL

18.6.2 EGITO

18.6.3 ARÁBIA SAUDITA

18.6.4 EMIRADOS ÁRABES UNIDOS

18.6.5 ISRAEL

18.6.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

19 MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE, CENÁRIO DA EMPRESA

19.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

19.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

19.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

19.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

19.5 FUSÕES E AQUISIÇÕES

19.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

19.7 EXPANSÕES

19.8 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

20 ANÁLISE DE PESQUISA DE MERCADO SWOT E DATA BRIDGE

21 MERCADO GLOBAL DE EMBALAGENS DE ENCHIMENTO A QUENTE - PERFIS DE EMPRESAS

21.1 AMCOR PLC

21.1.1 RESUMO DA EMPRESA

21.1.2 ANÁLISE DE RECEITA

21.1.3 PORTFÓLIO DE PRODUTOS

21.1.4 ATUALIZAÇÕES RECENTES

21.2 SIDEL

21.2.1 RESUMO DA EMPRESA

21.2.2 ANÁLISE DE RECEITA

21.2.3 PORTFÓLIO DE PRODUTOS

21.2.4 ATUALIZAÇÕES RECENTES

21.3 GRAHAM PACKAGING COMPANY

21.3.1 RESUMO DA EMPRESA

21.3.2 ANÁLISE DE RECEITA

21.3.3 PORTFÓLIO DE PRODUTOS

21.3.4 ATUALIZAÇÕES RECENTES

21.4 BERRY GLOBAL

21.4.1 RESUMO DA EMPRESA

21.4.2 ANÁLISE DE RECEITA

21.4.3 PORTFÓLIO DE PRODUTOS

21.4.4 ATUALIZAÇÕES RECENTES

21.5 EMBALAGEM IMPERIAL

21.5.1 RESUMO DA EMPRESA

21.5.2 ANÁLISE DE RECEITA

21.5.3 PORTFÓLIO DE PRODUTOS

21.5.4 ATUALIZAÇÕES RECENTES

21.6 DS SMITH

21.6.1 RESUMO DA EMPRESA

21.6.2 ANÁLISE DE RECEITA

21.6.3 PORTFÓLIO DE PRODUTOS

21.6.4 ATUALIZAÇÕES RECENTES

21.7 GRUPO RPC

21.7.1 RESUMO DA EMPRESA

21.7.2 ANÁLISE DE RECEITA

21.7.3 PORTFÓLIO DE PRODUTOS

21.7.4 ATUALIZAÇÕES RECENTES

21.8 SMURFIT KAPPA

21.8.1 RESUMO DA EMPRESA

21.8.2 ANÁLISE DE RECEITA

21.8.3 PORTFÓLIO DE PRODUTOS

21.8.4 ATUALIZAÇÕES RECENTES

21.9 KLÖCKNER PENTAPLAST

21.9.1 RESUMO DA EMPRESA

21.9.2 ANÁLISE DE RECEITA

21.9.3 PORTFÓLIO DE PRODUTOS

21.9.4 ATUALIZAÇÕES RECENTES

21.1 CONTÊINER KAUFMAN

21.10.1 RESUMO DA EMPRESA

21.10.2 ANÁLISE DE RECEITA

21.10.3 PORTFÓLIO DE PRODUTOS

21.10.4 ATUALIZAÇÕES RECENTES

21.11 AISAPACK SA

21.11.1 RESUMO DA EMPRESA

21.11.2 ANÁLISE DE RECEITA

21.11.3 PORTFÓLIO DE PRODUTOS

21.11.4 ATUALIZAÇÕES RECENTES

21.12 SAN MIGUEL YAMAMURA PACKAGING CORPORATION (SMYPC)

21.12.1 RESUMO DA EMPRESA

21.12.2 ANÁLISE DE RECEITA

21.12.3 PORTFÓLIO DE PRODUTOS

21.12.4 ATUALIZAÇÕES RECENTES

21.13 BOREALISAG

21.13.1 RESUMO DA EMPRESA

21.13.2 ANÁLISE DE RECEITA

21.13.3 PORTFÓLIO DE PRODUTOS

21.13.4 ATUALIZAÇÕES RECENTES

21.14 RESILUX NV

21.14.1 RESUMO DA EMPRESA

21.14.2 ANÁLISE DE RECEITA

21.14.3 PORTFÓLIO DE PRODUTOS

21.14.4 ATUALIZAÇÕES RECENTES

21.15 EMBALAGEM MJS

21.15.1 RESUMO DA EMPRESA

21.15.2 ANÁLISE DE RECEITA

21.15.3 PORTFÓLIO DE PRODUTOS

21.15.4 ATUALIZAÇÕES RECENTES

21.16 GUALA PACK SPA

21.16.1 RESUMO DA EMPRESA

21.16.2 ANÁLISE DE RECEITA

21.16.3 PORTFÓLIO DE PRODUTOS

21.16.4 ATUALIZAÇÕES RECENTES

21.17 LOG PLASTIC PRODUCTS COMPANY LTD.

21.17.1 RESUMO DA EMPRESA

21.17.2 ANÁLISE DE RECEITA

21.17.3 PORTFÓLIO DE PRODUTOS

21.17.4 ATUALIZAÇÕES RECENTES

21.18 EMBALAGEM DE PIPELINE

21.18.1 RESUMO DA EMPRESA

21.18.2 ANÁLISE DE RECEITA

21.18.3 PORTFÓLIO DE PRODUTOS

21.18.4 ATUALIZAÇÕES RECENTES

21.19 EMBALAGEM PRETIUM

21.2 NOVOLEX

21.20.1 RESUMO DA EMPRESA

21.20.2 ANÁLISE DE RECEITA

21.20.3 PORTFÓLIO DE PRODUTOS

21.20.4 ATUALIZAÇÕES RECENTES

21.21 COROA

21.21.1 RESUMO DA EMPRESA

21.21.2 ANÁLISE DE RECEITA

21.21.3 PORTFÓLIO DE PRODUTOS

21.21.4 ATUALIZAÇÕES RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

22 RELATÓRIOS RELACIONADOS

23 QUESTIONÁRIO

24 CONCLUSÃO

25 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.