Global Implantable Auditory Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.70 Billion

USD

2.40 Billion

2025

2033

USD

1.70 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 2.40 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos auditivos implantáveis por produto (implantes auditivos ativos e passivos), tipo (implantes cocleares, implantes de orelha média, implantes de condução óssea e implantes auditivos de tronco encefálico), tipo de paciente (adulto e pediátrico) e uso final (hospitais, otorrinolaringologistas e centros cirúrgicos ambulatoriais) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos auditivos implantáveis

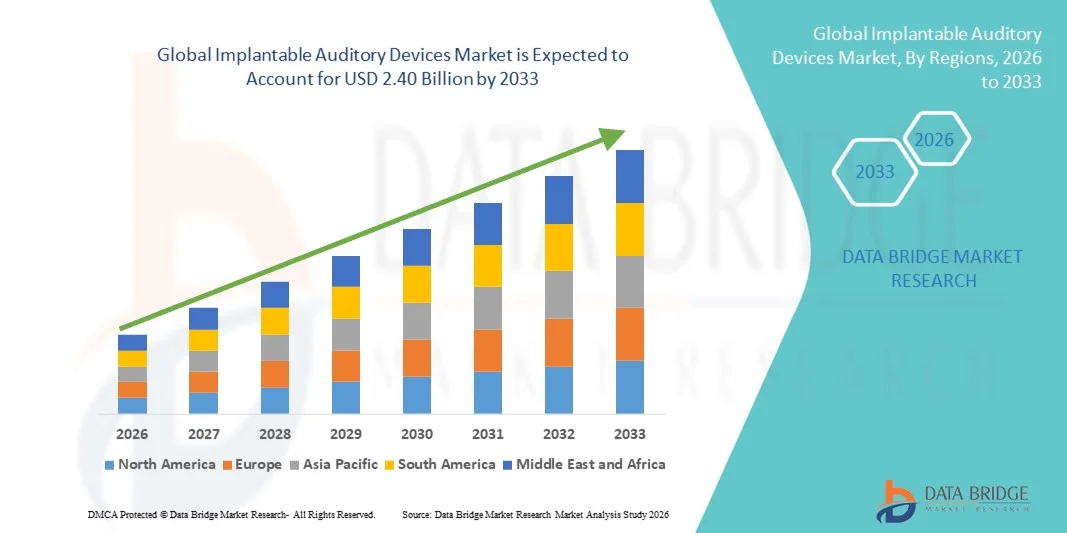

- O mercado global de dispositivos auditivos implantáveis foi avaliado em US$ 1,70 bilhão em 2025 e deverá atingir US$ 2,40 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,42% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios de perda auditiva, pelo aumento da população idosa e pelos contínuos avanços tecnológicos em implantes cocleares e sistemas auditivos ancorados ao osso, resultando em melhores resultados clínicos e maior adesão dos pacientes em todo o mundo.

- Além disso, a crescente conscientização sobre o diagnóstico precoce da perda auditiva, as políticas de reembolso favoráveis em regiões desenvolvidas e a expansão da infraestrutura de saúde em economias emergentes estão posicionando os dispositivos auditivos implantáveis como uma solução preferencial para a restauração auditiva a longo prazo. Esses fatores convergentes estão acelerando a adoção de implantes auditivos avançados, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos auditivos implantáveis

- Os dispositivos auditivos implantáveis, incluindo implantes cocleares, sistemas auditivos ancorados ao osso e implantes de orelha média, são soluções cada vez mais importantes para indivíduos com perda auditiva severa a profunda, oferecendo restauração auditiva a longo prazo e melhor percepção da fala quando os aparelhos auditivos convencionais oferecem benefícios limitados.

- A crescente demanda por dispositivos auditivos implantáveis é impulsionada principalmente pela crescente prevalência global de deficiência auditiva, pelo aumento da população idosa, pela maior conscientização sobre o diagnóstico e intervenção precoces e pelos contínuos avanços tecnológicos que aprimoram o desempenho dos dispositivos e os resultados para os pacientes.

- A América do Norte dominou o mercado de dispositivos auditivos implantáveis, com a maior participação na receita, de 39,5% em 2025. Caracterizada por uma infraestrutura de saúde avançada, regimes de reembolso favoráveis, forte presença de fabricantes líderes e alta adoção de tecnologias inovadoras de implantes cocleares, os EUA registraram volumes significativos de procedimentos, com cobertura de seguro público e privado.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos auditivos implantáveis durante o período de previsão, devido ao aumento dos investimentos em saúde, à melhoria do acesso a serviços especializados de otorrinolaringologia, à crescente conscientização sobre reabilitação auditiva e à expansão do número de pacientes em países densamente povoados.

- O segmento de implantes cocleares dominou o mercado de dispositivos auditivos implantáveis com uma participação de 52,4% em 2025, impulsionado por sua comprovada eficácia clínica no tratamento da perda auditiva severa e por aprimoramentos tecnológicos contínuos, como processadores menores, conectividade sem fio e algoritmos de processamento de som aperfeiçoados.

Escopo do relatório e segmentação do mercado de dispositivos auditivos implantáveis

|

Atributos |

Dispositivos auditivos implantáveis: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos auditivos implantáveis

Avanços tecnológicos e integração da conectividade sem fio

- A significant and accelerating trend in the global implantable auditory devices market is the integration of advanced digital sound processing, wireless connectivity, and smartphone-compatible technologies into cochlear implants and bone-anchored hearing systems. This convergence is significantly enhancing patient experience, customization, and post-implant care management

- For instance, Cochlear Limited’s Nucleus 8 Sound Processor offers direct streaming compatibility with smartphones and smart devices, enabling users to access calls, music, and app-based controls seamlessly. Similarly, MED-EL’s SONNET 2 audio processor integrates wireless connectivity options for improved user convenience and adaptability

- Technological integration in implantable auditory devices enables features such as AI-supported sound processing, improved noise reduction algorithms, and remote programming capabilities for audiologists. For instance, some advanced cochlear implant systems support remote fitting solutions, allowing clinicians to adjust device settings virtually while enhancing speech clarity in diverse listening environments. Furthermore, wireless connectivity offers users greater flexibility in managing device performance through mobile applications

- The seamless integration of implantable auditory devices with digital health platforms and tele-audiology services facilitates continuous monitoring and personalized rehabilitation programs. Through connected interfaces, healthcare providers can track patient progress, optimize device settings, and deliver follow-up care remotely, creating a more coordinated and efficient treatment ecosystem

- This trend toward smarter, more compact, and digitally connected auditory implant systems is fundamentally reshaping patient expectations for hearing restoration. Consequently, companies such as Advanced Bionics are developing next-generation cochlear implant solutions featuring enhanced sound processors, waterproof designs, and expanded connectivity options

- The demand for technologically advanced implantable auditory devices with enhanced connectivity and personalization features is growing rapidly across both developed and emerging healthcare markets, as patients and clinicians increasingly prioritize long-term performance and quality-of-life improvements

Implantable Auditory Devices Market Dynamics

Driver

Rising Prevalence of Hearing Loss and Expanding Access to Early Intervention

- The increasing global prevalence of hearing impairment across pediatric and geriatric populations, coupled with expanding early screening initiatives, is a significant driver for the heightened demand for implantable auditory devices

- For instance, in recent years, several national healthcare systems have strengthened universal newborn hearing screening programs and cochlear implant reimbursement coverage, supporting greater procedural adoption rates. Such strategies by healthcare authorities and device manufacturers are expected to drive the implantable auditory devices market growth in the forecast period

- As awareness regarding untreated hearing loss and its impact on cognitive development and social integration increases, implantable auditory devices offer clinically proven solutions for restoring functional hearing in patients who receive limited benefit from conventional hearing aids

- Furthermore, the growing investment in specialized ENT centers and audiology infrastructure is making implantable hearing solutions more accessible, particularly in emerging economies where large patient populations remain underserved

- The clinical benefits of early implantation, improved speech recognition outcomes, and long-term auditory rehabilitation success are key factors propelling the adoption of cochlear implants and bone-anchored systems in both pediatric and adult patient segments. The trend toward minimally invasive surgical techniques and improved device durability further contributes to market growth

- Government and non-government hearing health initiatives aimed at reducing the burden of disabling hearing loss are further supporting patient identification and referral rates for implant procedures

- The expanding geriatric population, which is more susceptible to age-related sensorineural hearing loss, is creating sustained long-term demand for advanced implantable hearing restoration solutions

Restraint/Challenge

High Procedural Costs and Surgical Complexity Concerns

- Concerns surrounding the high upfront cost of implantable auditory devices, including surgical expenses, device components, and post-operative rehabilitation, pose a significant challenge to broader market penetration, particularly in low- and middle-income countries

- For instance, limited reimbursement coverage in certain regions and lengthy approval processes for implantable medical devices have made some eligible patients hesitant to undergo implantation procedures

- Addressing cost-related and procedural concerns through expanded insurance coverage, government-funded hearing programs, and awareness campaigns is crucial for improving accessibility. Companies such as Cochlear Limited and MED-EL emphasize long-term clinical value and patient support programs to encourage adoption. In addition, the surgical nature of implantation, along with associated risks such as infection or device failure, can deter some patients and caregivers from choosing implantable solutions

- While technological advancements continue to enhance safety and reliability, the perception of surgery-related risks and the requirement for lifelong follow-up care can still limit acceptance, especially among elderly patients or those with comorbid conditions

- Overcoming these challenges through improved reimbursement frameworks, simplified surgical techniques, expanded training for specialists, and cost-optimized device innovations will be vital for sustained market growth

- Limited availability of skilled cochlear implant surgeons and audiologists in certain developing regions can delay diagnosis, implantation, and post-operative rehabilitation services

- Stringent regulatory approval processes and clinical trial requirements for implantable medical devices can extend product launch timelines and increase overall development costs for manufacturers

Implantable Auditory Devices Market Scope

The market is segmented on the basis of product, type, patient type, and end use.

- By Product

On the basis of product, the global implantable auditory devices market is segmented into active hearing implants and passive hearing implants. The active hearing implants segment dominated the market with the largest revenue share in 2025, driven by their advanced electronic components that actively amplify and process sound signals. These devices, including cochlear and bone conduction implants, provide superior sound quality and improved speech recognition compared to passive systems. Their ability to support wireless connectivity, remote programming, and AI-based sound optimization further strengthens adoption. In addition, increasing reimbursement support and continuous technological advancements contribute significantly to the segment’s leadership position.

The passive hearing implants segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by growing demand for cost-effective and surgically simpler implant solutions. Passive systems are increasingly preferred in cases requiring structural support or ossicular chain reconstruction without complex electronic processing. Advancements in biocompatible materials and minimally invasive surgical techniques are enhancing patient outcomes. Rising awareness in emerging markets and expanding ENT surgical capabilities are further supporting growth in this segment.

- By Type

On the basis of type, the market is segmented into cochlear implants, middle ear implants, bone conduction implants, and auditory brainstem implants. The cochlear implants segment dominated the market with the largest revenue share of 52.4% in 2025, owing to their proven effectiveness in treating severe to profound sensorineural hearing loss. These devices directly stimulate the auditory nerve, enabling significant improvements in speech perception and communication ability. Strong clinical evidence, continuous processor upgrades, and expanding pediatric implantation programs contribute to high adoption rates. Furthermore, favorable reimbursement frameworks in developed economies reinforce the dominance of this segment.

The bone conduction implants segment is projected to witness the fastest CAGR from 2026 to 2033, driven by increasing diagnosis of conductive and mixed hearing loss cases. These implants bypass the outer and middle ear to directly stimulate the cochlea via bone vibration, offering an effective alternative for patients unsuitable for traditional hearing aids. Technological enhancements in implant design and sound processors are improving comfort and performance. Growing awareness among ENT specialists and expanding outpatient implantation procedures are accelerating segment growth.

- By Patient Type

On the basis of patient type, the market is segmented into adult and pediatric. The adult segment dominated the market with the largest revenue share in 2025, primarily due to the high prevalence of age-related hearing loss globally. The expanding geriatric population and increasing awareness about the cognitive and social impact of untreated hearing impairment are driving adult implantation rates. Adults are more likely to seek advanced hearing restoration solutions supported by insurance coverage in developed regions. In addition, improved surgical outcomes and reduced complication rates contribute to sustained demand within this group.

The pediatric segment is expected to witness the fastest growth rate from 2026 to 2033, supported by universal newborn hearing screening initiatives and early intervention programs. Early cochlear implantation significantly enhances speech and language development outcomes in children with profound hearing loss. Government-supported pediatric implant programs and charitable funding initiatives are expanding accessibility in emerging economies. Increasing parental awareness and improved long-term clinical data further accelerate growth in this segment.

- By End Use

On the basis of end use, the market is segmented into hospitals, ENT clinics, and ambulatory surgical centers. The hospitals segment dominated the market with the largest revenue share in 2025, as implantable auditory procedures require specialized surgical infrastructure and multidisciplinary teams. Hospitals provide comprehensive pre-operative evaluation, surgical implantation, and post-operative rehabilitation services. Advanced imaging facilities and intensive care capabilities further support complex implantation procedures. The presence of experienced otologic surgeons in hospital settings reinforces segment leadership.

Prevê-se que o segmento de centros cirúrgicos ambulatoriais apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela mudança para procedimentos ambulatoriais minimamente invasivos e com melhor custo-benefício. Os avanços nas técnicas cirúrgicas e nos protocolos de anestesia permitem que determinados procedimentos de implante sejam realizados com segurança em ambiente ambulatorial. Esses centros oferecem menor tempo de internação hospitalar e custos de procedimento reduzidos, atraindo tanto pacientes quanto planos de saúde. A expansão da infraestrutura de saúde e a crescente preferência dos pacientes por tempos de recuperação mais curtos contribuem ainda mais para o rápido crescimento do segmento.

Análise Regional do Mercado de Dispositivos Auditivos Implantáveis

- A América do Norte dominou o mercado de dispositivos auditivos implantáveis, com a maior participação na receita, de 39,5% em 2025, caracterizada por uma infraestrutura de saúde avançada, regimes de reembolso favoráveis, forte presença de fabricantes líderes e alta adoção de tecnologias inovadoras de implante coclear.

- Os pacientes da região valorizam muito a eficácia clínica, os benefícios de restauração auditiva a longo prazo e os recursos tecnológicos avançados oferecidos pelos dispositivos auditivos implantáveis, incluindo conectividade sem fio e capacidade de programação remota.

- Essa ampla adoção é ainda mais reforçada pela presença de fabricantes líderes, cirurgiões otológicos qualificados, planos de saúde favoráveis e crescente conscientização sobre a intervenção auditiva precoce, estabelecendo os dispositivos auditivos implantáveis como uma solução de tratamento preferencial tanto para pacientes adultos quanto pediátricos.

Análise do Mercado de Dispositivos Auditivos Implantáveis nos EUA

O mercado de dispositivos auditivos implantáveis dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela alta prevalência de perda auditiva neurossensorial e pela ampla cobertura de reembolso para procedimentos de implante coclear. Pacientes e profissionais de saúde estão cada vez mais priorizando a intervenção precoce e tecnologias avançadas de restauração auditiva para melhorar o reconhecimento da fala e a qualidade de vida. A crescente presença de fabricantes líderes e centros especializados em implante coclear impulsiona ainda mais o setor. Além disso, a expansão dos programas de triagem auditiva neonatal e as políticas favoráveis de planos de saúde privados e públicos contribuem significativamente para o crescimento do mercado.

Análise do Mercado Europeu de Dispositivos Auditivos Implantáveis

Prevê-se que o mercado europeu de dispositivos auditivos implantáveis cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente por sistemas de saúde bem estabelecidos e estruturas de reembolso favoráveis. O aumento da população idosa, aliado à crescente conscientização sobre a perda auditiva não tratada, está fomentando a adoção desses dispositivos. Os pacientes europeus também são atraídos pela confiabilidade clínica e pelos benefícios a longo prazo que esses implantes oferecem. A região está experimentando um crescimento significativo tanto no segmento adulto quanto no pediátrico, com os procedimentos de implante sendo cada vez mais incorporados aos programas nacionais de saúde auditiva e aos serviços de hospitais públicos.

Análise do Mercado de Dispositivos Auditivos Implantáveis no Reino Unido

Prevê-se que o mercado de dispositivos auditivos implantáveis no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre o diagnóstico precoce da perda auditiva e pelo acesso a programas de implante apoiados pelo Serviço Nacional de Saúde (NHS). Além disso, as preocupações com as dificuldades de comunicação e o declínio cognitivo associados à perda auditiva não tratada estão incentivando a intervenção clínica oportuna. A forte rede de especialistas em otorrinolaringologia e clínicas de audiologia do Reino Unido, juntamente com os fluxos de encaminhamento estruturados, deverá continuar a estimular o crescimento do mercado.

Análise do mercado de dispositivos auditivos implantáveis na Alemanha

O mercado alemão de dispositivos auditivos implantáveis deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo crescente foco em tecnologias médicas avançadas e pelos elevados gastos com saúde. A infraestrutura hospitalar bem desenvolvida da Alemanha, aliada à sua ênfase em pesquisa e inovação clínica, promove a adoção de implantes cocleares e de condução óssea. A integração de processadores de som digitais e soluções de adaptação remota também está se tornando cada vez mais comum, com uma forte preferência por dispositivos médicos de engenharia de precisão e com certificação de qualidade, em consonância com as expectativas dos pacientes locais.

Análise do Mercado de Dispositivos Auditivos Implantáveis na Região Ásia-Pacífico

O mercado de dispositivos auditivos implantáveis na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão de 2026 a 2033, impulsionado pela expansão da infraestrutura de saúde, pelo aumento da renda disponível e pela crescente conscientização sobre a reabilitação auditiva em países como China, Japão e Índia. O foco crescente da região em programas de diagnóstico precoce, apoiado por iniciativas governamentais na área da saúde, está impulsionando a adoção de implantes. Além disso, à medida que a região Ásia-Pacífico se consolida como um importante polo de fabricação e distribuição de dispositivos médicos, a acessibilidade e a viabilidade financeira dos sistemas auditivos implantáveis estão se expandindo para uma população de pacientes mais ampla.

Análise do Mercado Japonês de Dispositivos Auditivos Implantáveis

O mercado japonês de dispositivos auditivos implantáveis está ganhando impulso devido ao envelhecimento da população, ao cenário tecnológico médico avançado e à forte ênfase na qualidade da assistência médica. O mercado japonês atribui grande importância ao diagnóstico precoce e ao tratamento preciso, e a adoção de implantes cocleares é impulsionada pelo aumento dos casos de perda auditiva relacionada à idade. A integração de processadores de som compactos e recursos de conectividade sem fio está impulsionando o crescimento. Além disso, o sistema estruturado de reembolso de saúde do Japão provavelmente estimulará a demanda por soluções confiáveis e de longo prazo para restauração auditiva, tanto em adultos quanto em crianças.

Análise do Mercado de Dispositivos Auditivos Implantáveis na Índia

The India implantable auditory devices market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s large patient pool with untreated hearing impairment, expanding middle class, and improving access to tertiary healthcare facilities. India stands as one of the fastest-growing markets for cochlear implantation, with increasing awareness across urban and semi-urban regions. The push toward early childhood hearing screening and government-supported assistance programs, alongside the presence of global and domestic device suppliers, are key factors propelling the market in India.

Implantable Auditory Devices Market Share

The Implantable Auditory Devices industry is primarily led by well-established companies, including:

- Cochlear Limited (Australia)

- MED-EL Medical Electronics (Austria)

- Advanced Bionics AG (Switzerland)

- Nurotron Biotechnology Co., Ltd. (China)

- Envoy Medical Corporation (U.S.)

- Sonova AG (Switzerland)

- Earlens Corporation (U.S.)

- Oticon Medical AB (Sweden)

- Demant A/S (Denmark)

- GN Hearing A/S (Denmark)

- William Demant Holding A/S (Denmark)

- Sivantos Pte. Ltd. (Singapore)

- Starkey Laboratories, Inc. (U.S.)

- Interacoustics A/S (Denmark)

- HANSATON Akustik GmbH (Germany)

- Audina Hearing Instruments, Inc. (U.S.)

- Platon Medical Ltd. (U.K.)

- AudioBone, Inc. (U.S.)

- MEDICA S.p.A. (Italy)

- Rion Co., Ltd. (Japan)

What are the Recent Developments in Global Implantable Auditory Devices Market?

- In December 2025, MED-EL USA received FDA approval for expanded usage of its cochlear implant system to include children as young as seven months old with bilateral sensorineural hearing loss, making it the only FDA-approved cochlear implant option for infants this young

- In July 2025, Cochlear Limited announced the FDA approval and launch of the Cochlear™ Nucleus® Nexa™ System, the world’s first smart cochlear implant system that supports upgradeable firmware and enhanced internal memory to store personalized hearing settings, enabling recipients to benefit from future innovations and improved user experience

- In November 2024, MED-EL Corporation announced the FDA approval of expanded candidacy indications for its cochlear implant system including the industry’s first formal approval related to hearing preservation outcomes broadening eligibility for more adults with sensorineural hearing loss and supporting residual hearing preservation post-implantation

- In July 2024, Oticon Medical announced FDA clearance and CE marking for its Sentio™ active transcutaneous bone conduction hearing system, offering an implant placed completely beneath the skin and the smallest transcutaneous processor to date, expanding bone-anchored hearing solutions for patients

- In March 2024, MED-EL unveiled a suite of breakthrough cochlear implant care innovations including remote care capabilities (HearCare MED-EL App), wireless streaming accessories (AudioStream Adapter for RONDO 3), and upgraded OTOPLAN surgical planning software designed to personalize and enhance cochlear implant fitting and post-operative outcomes

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.