Global In Flight Entertainment And Connectivity Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.42 Billion

USD

13.31 Billion

2025

2033

USD

7.42 Billion

USD

13.31 Billion

2025

2033

| 2026 –2033 | |

| USD 7.42 Billion | |

| USD 13.31 Billion | |

| % | |

|

Segmentação do mercado global de entretenimento e conectividade a bordo, por tipo de produto (hardware de IFE, conectividade de IFE e conteúdo de IFE), componente (hardware, conectividade e conteúdo), tipo de aeronave (aeronaves de fuselagem estreita (NBA), aeronaves de fuselagem larga (WBA) e aeronaves de grande porte (VLA)), classe (primeira classe, classe executiva, econômica premium e econômica), tipo de oferta (entretenimento a bordo (IFE) e conectividade a bordo (IFC)) e usuário final (OEM e mercado de reposição) - Tendências e previsões do setor até 2033.

Tamanho do mercado de entretenimento e conectividade a bordo

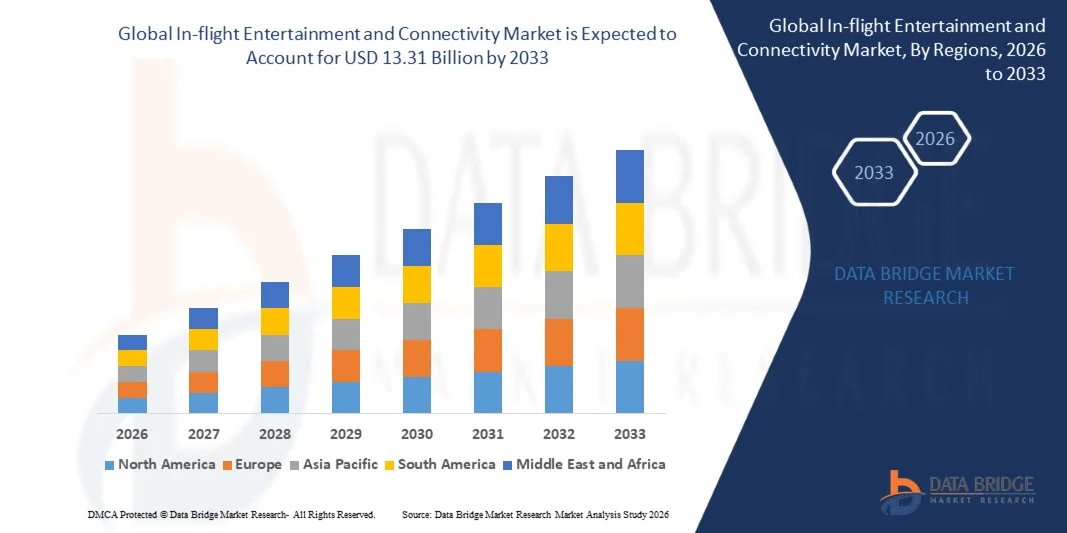

- O mercado global de entretenimento e conectividade a bordo foi avaliado em US$ 7,42 bilhões em 2025 e deverá atingir US$ 13,31 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,58% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por conectividade perfeita a bordo, experiência aprimorada para os passageiros e aumento das viagens aéreas de longa distância.

- O crescente investimento das companhias aéreas em tecnologias avançadas de comunicação via satélite e soluções de banda larga de alta velocidade está acelerando a expansão do mercado.

Análise do mercado de entretenimento e conectividade a bordo

- O mercado está testemunhando um forte crescimento impulsionado pelos avanços tecnológicos contínuos em comunicação via satélite, conectividade sem fio e sistemas de distribuição de conteúdo, visando aprimorar o engajamento do passageiro e a eficiência operacional.

- Além disso, as companhias aéreas estão cada vez mais focadas em diferenciar seus serviços por meio de experiências digitais aprimoradas, monetização da conectividade a bordo e parcerias com provedores de conteúdo para fortalecer seu posicionamento competitivo.

- A América do Norte dominou o mercado de entretenimento e conectividade a bordo, com a maior participação na receita em 2025, impulsionada pela forte presença das principais companhias aéreas, pela rápida adoção de tecnologias avançadas de comunicação via satélite e pela alta demanda dos passageiros por serviços de Wi-Fi a bordo.

- A região da Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de entretenimento e conectividade a bordo , impulsionada pela expansão das redes aéreas, pelo aumento do tráfego de passageiros, pelo crescente investimento em novas aeronaves e pela adoção cada vez maior de tecnologias avançadas de conectividade e streaming sem fio em economias emergentes.

- O segmento de hardware de entretenimento a bordo (IFE) detinha a maior participação na receita de mercado em 2025, impulsionado por programas contínuos de modernização de aeronaves e pela entrega de novas aeronaves que exigem telas nos encostos dos assentos, painéis de controle, servidores e equipamentos de comunicação via satélite. As companhias aéreas estão investindo significativamente em telas de alta definição, equipamentos de cabine leves e servidores de bordo avançados para aprimorar a experiência do passageiro e reduzir o consumo de combustível por meio de um design de sistema otimizado. As atualizações de hardware também suportam a integração com antenas de satélite de última geração e pontos de acesso sem fio para permitir a distribuição contínua de conteúdo. O aumento das iniciativas de modernização de frotas em companhias aéreas globais fortalece ainda mais a demanda por plataformas de hardware duráveis e escaláveis.

Escopo do relatório e segmentação do mercado de entretenimento e conectividade a bordo

|

Atributos |

Entretenimento e conectividade a bordo: principais insights de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Panasonic Corporation (Japão) |

|

Oportunidades de mercado |

• Expansão dos serviços de conectividade via satélite de alta velocidade |

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de entretenimento e conectividade a bordo

“Integração de conectividade digital avançada e experiência personalizada para o passageiro”

O crescente foco na melhoria do envolvimento e da satisfação dos passageiros está moldando significativamente o mercado de entretenimento e conectividade a bordo, à medida que as companhias aéreas buscam oferecer experiências digitais perfeitas por meio de internet de alta velocidade e plataformas interativas. Os sistemas modernos estão ganhando força devido à sua capacidade de fornecer streaming em tempo real, televisão ao vivo, jogos e serviços de comércio eletrônico, fortalecendo a diferenciação competitiva e a fidelidade à marca entre as companhias aéreas.

• As crescentes expectativas dos passageiros por conectividade ininterrupta durante voos de longa e curta duração estão acelerando os investimentos em banda larga via satélite e tecnologias sem fio para cabines. As companhias aéreas estão modernizando os sistemas legados integrados aos encostos das poltronas e introduzindo plataformas "traga seu próprio dispositivo" para atender aos padrões de consumo digital em constante evolução. Essa mudança também está incentivando a colaboração entre provedores de conectividade e empresas de streaming de conteúdo para expandir as bibliotecas de entretenimento a bordo.

• As estratégias de transformação digital estão influenciando as decisões de compras e parcerias, com as companhias aéreas priorizando infraestrutura de conectividade escalável, integração de cibersegurança e personalização orientada por dados. Esses fatores estão ajudando as operadoras a monetizar os serviços de bordo por meio de modelos de assinatura, publicidade direcionada e acesso a conteúdo premium, ao mesmo tempo que melhoram a eficiência operacional e o conhecimento do cliente.

• Por exemplo, em 2024, a Delta Air Lines e a Emirates expandiram o acesso gratuito ao Wi-Fi e aprimoraram os recursos de streaming em algumas aeronaves de suas frotas para fortalecer o engajamento dos passageiros. Essas melhorias foram implementadas para atender à crescente demanda por conectividade de alta velocidade e foram promovidas por meio de programas de fidelidade e campanhas digitais para aumentar a fidelização e a satisfação do cliente.

• Embora a demanda por conectividade a bordo aprimorada continue a crescer, a expansão sustentada do mercado depende de atualizações tecnológicas contínuas, gerenciamento eficiente da largura de banda via satélite e manutenção de uma qualidade de serviço consistente em todas as rotas globais.

Dinâmica do mercado de entretenimento e conectividade a bordo

Motorista

“Crescimento do investimento em conectividade via satélite de alta velocidade e serviços centrados no passageiro”

O crescente investimento das companhias aéreas em tecnologias avançadas de comunicação via satélite é um dos principais impulsionadores do mercado de entretenimento e conectividade a bordo. As empresas aéreas estão adotando cada vez mais soluções de banda larga de última geração para melhorar a experiência do passageiro, permitir a comunicação em tempo real e dar suporte à expansão dos serviços digitais em suas frotas.

A crescente demanda por streaming contínuo, acesso a redes sociais e aplicativos em nuvem durante os voos está influenciando o crescimento do mercado. A conectividade aprimorada ajuda as companhias aéreas a diferenciar suas ofertas de serviços, fortalecer o posicionamento da marca e gerar receita adicional por meio de pacotes de internet premium e serviços digitais a bordo.

• Os intervenientes do setor da aviação estão a promover ativamente ecossistemas de aeronaves conectadas através da modernização da frota, programas de adaptação e alianças estratégicas com operadores de satélite e fornecedores de tecnologia. Estes esforços são apoiados pelo crescente tráfego global de passageiros aéreos e pela dependência cada vez maior de dispositivos eletrónicos pessoais para entretenimento e produtividade.

• Por exemplo, em 2023, a United Airlines e a Qatar Airways relataram a expansão da implantação de soluções de conectividade de alta velocidade em rotas internacionais para atender às expectativas dos passageiros por acesso ininterrupto à internet de banda larga. Ambas as empresas enfatizaram iniciativas de aprimoramento de serviços e inovação digital para aumentar a fidelização de clientes e a vantagem competitiva.

• Embora a crescente demanda por conectividade impulsione o crescimento do mercado, uma adoção mais ampla depende da otimização da largura de banda, do investimento em infraestrutura e da integração eficiente com os sistemas das aeronaves para garantir uma cobertura global consistente.

Restrição/Desafio

“Altos custos de instalação e limitações na infraestrutura de conectividade”

O custo substancial associado à instalação, modernização e manutenção de sistemas de conectividade a bordo continua sendo um desafio crucial, especialmente para companhias aéreas de pequeno e médio porte. Os custos com banda larga via satélite e o tempo de inatividade das aeronaves durante as atualizações contribuem para o aumento dos custos operacionais e impactam o retorno do investimento.

• A conformidade regulamentar e as complexidades da integração técnica também afetam a expansão do mercado. Os sistemas de conectividade devem atender aos padrões de segurança da aviação e às regulamentações internacionais de comunicação, aumentando os prazos de certificação e os custos de implantação.

• Falhas na cobertura da rede e interrupções de sinal em regiões remotas ou oceânicas podem reduzir a confiabilidade do serviço, afetando a satisfação dos passageiros e limitando a adesão em determinadas rotas. As companhias aéreas devem investir em parcerias com satélites multiórbita e tecnologias avançadas de antenas para mitigar esses desafios.

• Por exemplo, em 2024, a Lufthansa e a Air India destacaram os maiores custos de adaptação e as pressões sobre os preços da banda larga ao expandirem os serviços de Wi-Fi a bordo em suas frotas de longa distância. Restrições de infraestrutura e requisitos de certificação foram identificados como barreiras operacionais que afetam os cronogramas de implementação.

• Para enfrentar esses desafios, serão necessárias estratégias de otimização de custos, maior colaboração com provedores de satélite e inovação contínua em sistemas de antenas leves e soluções de integração de rede para garantir o crescimento sustentável do mercado global de entretenimento e conectividade a bordo.

Escopo do mercado de entretenimento e conectividade a bordo

O mercado é segmentado com base no tipo de produto, componente, tipo de aeronave, classe, tipo de oferta e usuário final.

• Por tipo de produto

Com base no tipo de produto, o mercado de entretenimento e conectividade a bordo é segmentado em Hardware IFE, Conectividade IFE e Conteúdo IFE. O segmento de Hardware IFE detinha a maior participação na receita de mercado em 2025, impulsionado por programas contínuos de modernização de aeronaves e novas entregas de aeronaves que exigem telas nos encostos dos assentos, painéis de controle, servidores e equipamentos de comunicação via satélite. As companhias aéreas estão investindo significativamente em telas de alta definição, equipamentos de cabine leves e servidores de bordo avançados para aprimorar a experiência do passageiro e reduzir o consumo de combustível por meio de um design de sistema otimizado. As atualizações de hardware também suportam a integração com antenas de satélite de última geração e pontos de acesso sem fio para permitir a distribuição contínua de conteúdo. O aumento das iniciativas de modernização de frotas em companhias aéreas globais fortalece ainda mais a demanda por plataformas de hardware duráveis e escaláveis.

O segmento de Conectividade de Entretenimento a Bordo (IFE) deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda dos passageiros por acesso à internet de alta velocidade e serviços de streaming em tempo real durante os voos. A adoção cada vez maior de sistemas de banda larga via satélite e tecnologias de comunicação ar-terra está acelerando a implantação em frotas de longo e curto alcance. As companhias aéreas estão aproveitando as soluções de conectividade para introduzir pacotes de Wi-Fi por assinatura, comércio eletrônico a bordo e plataformas de publicidade digital. As melhorias contínuas na capacidade de banda larga e na redução da latência estão aprimorando ainda mais a confiabilidade do serviço e a satisfação dos passageiros.

• Por componente

Com base nos componentes, o mercado é segmentado em Hardware, Conectividade e Conteúdo. O segmento de Hardware representou a maior fatia da receita em 2025 devido ao alto custo de instalação de equipamentos de bordo, incluindo antenas, roteadores, telas individuais nos encostos dos assentos e servidores de mídia. As companhias aéreas priorizam sistemas modernos e energeticamente eficientes para garantir confiabilidade operacional e longa vida útil. Atualizações tecnológicas frequentes e a conformidade com os padrões de segurança da aviação também contribuem para a demanda contínua por hardware. Além disso, a integração de telas sensíveis ao toque e componentes modulares facilita a manutenção e a escalabilidade do sistema.

Prevê-se que o segmento de Conectividade seja o que apresentará o crescimento mais acelerado entre 2026 e 2033, devido ao aumento das parcerias entre companhias aéreas, operadoras de satélite e fornecedores de tecnologia de comunicação. As crescentes oportunidades de monetização por meio de serviços de internet premium, análise de dados e ofertas digitais personalizadas estão impulsionando essa rápida expansão. Constelações de satélites aprimoradas e capacidades multiórbita estão melhorando a cobertura global, incluindo rotas remotas e oceânicas. Esses avanços permitem que as companhias aéreas ofereçam experiências de banda larga consistentes e de alta velocidade para passageiros em todo o mundo.

• Por tipo de aeronave

Com base no tipo de aeronave, o mercado é segmentado em aeronaves de fuselagem estreita (NBA), aeronaves de fuselagem larga (WBA) e aeronaves de grande porte (VLA). O segmento de aeronaves de fuselagem larga detinha a maior participação de mercado em 2025, impulsionado pelo maior volume de passageiros em rotas internacionais de longa distância e pela crescente demanda por serviços de entretenimento premium e conectividade de banda larga. As aeronaves de fuselagem larga normalmente operam voos de longa duração, aumentando a dependência dos passageiros em relação a serviços de streaming, jogos e comunicação a bordo. As companhias aéreas frequentemente equipam essas aeronaves com sistemas avançados de telas nos encostos dos assentos e maior capacidade de banda larga para aprimorar a diferenciação de serviços.

O segmento de aeronaves de fuselagem estreita deverá crescer significativamente entre 2026 e 2033, impulsionado pela expansão das frotas em viagens regionais e domésticas. A crescente integração de plataformas de streaming sem fio e soluções "traga seu próprio dispositivo" (BYOD) em operações de curta distância está impulsionando a adoção dessas tecnologias. As companhias aéreas estão focando em sistemas de conectividade com boa relação custo-benefício que possam ser implementados de forma eficiente em grandes frotas de aeronaves de fuselagem estreita. O aumento da penetração de companhias aéreas de baixo custo contribui ainda mais para a demanda por soluções de entretenimento escaláveis e leves.

• Por turma

Com base na classe, o mercado é segmentado em Primeira Classe, Classe Executiva, Classe Econômica Premium e Classe Econômica. Os segmentos de Classe Econômica Premium e Classe Econômica representaram a maior participação na receita em 2025 devido à grande base de passageiros e à crescente expectativa por serviços acessíveis de entretenimento e conectividade a bordo. As companhias aéreas estão expandindo os recursos de streaming sem fio e introduzindo serviços de mensagens gratuitos para aumentar a satisfação dos passageiros da classe econômica. A integração de plataformas de entretenimento baseadas em dispositivos pessoais está reduzindo a dependência de hardware, mantendo a qualidade do serviço.

Prevê-se que o segmento de Classe Executiva cresça no ritmo mais acelerado entre 2026 e 2033, à medida que as companhias aéreas aprimoram as experiências nas cabines premium com telas maiores, internet de alta velocidade e bibliotecas exclusivas de conteúdo digital. Os viajantes a negócios exigem cada vez mais conectividade ininterrupta para fins de produtividade e comunicação. As companhias aéreas estão respondendo a essa demanda oferecendo pacotes de banda larga gratuitos e acesso prioritário à rede nas cabines premium. Essas melhorias fortalecem a fidelidade à marca e justificam as estratégias de preços premium.

• Por tipo de oferta

Com base no tipo de oferta, o mercado é segmentado em Entretenimento a Bordo (IFE) e Conectividade a Bordo (IFC). O segmento de Entretenimento a Bordo dominou o mercado em 2025, impulsionado por instalações consolidadas nos encostos dos assentos, extensas bibliotecas multimídia e aplicativos interativos. Acordos contínuos de licenciamento de conteúdo com estúdios e provedores de streaming garantem diversas opções de programação em vários idiomas e gêneros. Atualizações tecnológicas, como telas 4K e sistemas de áudio imersivos, estão aprimorando ainda mais o envolvimento dos passageiros.

Prevê-se que o segmento de conectividade a bordo seja o que apresentará o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente dependência dos passageiros em relação a dispositivos eletrônicos pessoais e pela demanda por acesso ininterrupto à internet de banda larga durante todo o voo. As companhias aéreas estão integrando plataformas de conectividade a programas de fidelidade, portais de compras a bordo e atualizações de voo em tempo real. A melhoria da infraestrutura de satélite e os modelos de preços competitivos estão favorecendo uma adoção mais ampla por parte das companhias aéreas tradicionais e de baixo custo.

• Pelo usuário final

Com base no usuário final, o mercado é segmentado em OEM (Fabricante de Equipamento Original) e Aftermarket (mercado de reposição). O segmento de OEM detinha a maior participação de mercado em 2025 devido à integração de sistemas avançados de entretenimento a bordo (IFE) e conectividade em aeronaves recém-fabricadas. Os fabricantes de aeronaves colaboram estreitamente com fornecedores de tecnologia para instalar soluções de fábrica que atendam às crescentes exigências das companhias aéreas. A integração em estágios iniciais garante desempenho otimizado do sistema, eficiência de peso e conformidade regulatória. O aumento das encomendas globais de aeronaves contribui ainda mais para a expansão do segmento.

Prevê-se que o segmento de pós-venda cresça no ritmo mais acelerado entre 2026 e 2033, à medida que as companhias aéreas continuam a modernizar suas frotas existentes com infraestrutura de conectividade atualizada e sistemas de entretenimento modernizados. Os programas de retrofit permitem que as empresas aéreas se mantenham competitivas sem a necessidade de adquirir novas aeronaves. O foco crescente na melhoria da experiência do passageiro e na geração de receitas adicionais está incentivando atualizações frequentes dos sistemas. Técnicas de instalação com boa relação custo-benefício e soluções modulares estão impulsionando uma adoção mais ampla do mercado de pós-venda em frotas globais.

Análise Regional do Mercado de Entretenimento e Conectividade a Bordo

• A América do Norte dominou o mercado de entretenimento e conectividade a bordo, com a maior participação na receita em 2025, impulsionada pela forte presença das principais companhias aéreas, pela rápida adoção de tecnologias avançadas de comunicação via satélite e pela alta demanda dos passageiros por serviços de Wi-Fi a bordo.

• As companhias aéreas da região priorizam a conectividade de banda larga estável, a transmissão ao vivo e a integração de serviços digitais com programas de fidelidade e aplicativos móveis para passageiros.

• Essa ampla adoção é ainda mais sustentada pelo elevado tráfego de passageiros aéreos, pela adoção precoce de tecnologia e por investimentos significativos na modernização da frota, estabelecendo sistemas avançados de entretenimento a bordo (IFE) e conectividade a bordo (IFC) como componentes essenciais de ofertas de serviços aéreos competitivos.

Análise do mercado de entretenimento e conectividade a bordo nos EUA

O mercado de entretenimento e conectividade a bordo dos EUA detinha a maior fatia de receita na América do Norte em 2025, impulsionado por grandes frotas de aeronaves comerciais e pela forte expectativa dos consumidores por acesso ininterrupto à internet durante o voo. As companhias aéreas estão investindo cada vez mais em sistemas de satélite de última geração e redes de banda larga de alta capacidade para aumentar a satisfação dos passageiros. A crescente preferência por streaming em dispositivos eletrônicos pessoais, combinada com a integração da conectividade a bordo com plataformas de pagamento digital e programas de fidelidade, impulsiona ainda mais o crescimento do mercado. Além disso, as parcerias entre companhias aéreas e provedores de serviços de satélite estão acelerando a cobertura de conectividade em todo o país e a confiabilidade do serviço.

Análise do mercado europeu de entretenimento e conectividade a bordo

O mercado europeu de entretenimento e conectividade a bordo deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado principalmente pelo aumento da demanda por viagens aéreas e pelo foco das companhias aéreas em aprimorar a experiência do passageiro. A expansão das viagens internacionais e a crescente concorrência entre as companhias aéreas regionais estão incentivando investimentos em sistemas avançados de entretenimento a bordo e infraestrutura de conectividade de alta velocidade. As companhias aéreas europeias estão modernizando ativamente suas frotas com plataformas de streaming sem fio e serviços de banda larga via satélite. A crescente ênfase na transformação digital e na eficiência operacional contribui ainda mais para a expansão do mercado em toda a região.

Análise do mercado de entretenimento e conectividade a bordo no Reino Unido

O mercado de entretenimento e conectividade a bordo no Reino Unido deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por fortes redes de viagens internacionais e pela demanda por experiências premium a bordo. As companhias aéreas que operam no Reino Unido estão cada vez mais introduzindo serviços de Wi-Fi de alta velocidade e bibliotecas de conteúdo digital personalizadas para diferenciar suas ofertas. A preferência dos passageiros por produtividade durante os voos, incluindo comunicação empresarial e serviços de streaming, está acelerando os investimentos em conectividade. Além disso, programas de modernização de frotas e iniciativas de retrofit estão contribuindo para o desenvolvimento sustentado do mercado.

Análise do mercado de entretenimento e conectividade a bordo na Alemanha

O mercado alemão de entretenimento e conectividade a bordo deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela inovação tecnológica e pela presença de importantes atores do setor da aviação. As companhias aéreas alemãs estão priorizando soluções de conectividade seguras e de alto desempenho para atender às crescentes expectativas dos passageiros. A demanda cada vez maior por experiências digitais perfeitas e sistemas de cabine avançados incentiva a integração de hardware leve e antenas de satélite. O foco do país na excelência em engenharia e na eficiência da aviação também contribui para a adoção dessas tecnologias em frotas de longa distância e regionais.

Análise do Mercado de Entretenimento e Conectividade a Bordo na Região Ásia-Pacífico

O mercado de entretenimento e conectividade a bordo na região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela rápida expansão da aviação comercial, pelo aumento do número de passageiros da classe média e pelos crescentes investimentos em novas aeronaves. As companhias aéreas da região estão aprimorando os serviços digitais a bordo para atrair passageiros antenados em tecnologia que buscam internet de alta velocidade e entretenimento interativo. Iniciativas governamentais de apoio ao desenvolvimento da infraestrutura aeroportuária e à expansão da frota estão acelerando ainda mais a implantação de sistemas avançados de conectividade. A crescente importância da região como um polo de fabricação e manutenção aeronáutica também fortalece o crescimento do mercado.

Análise do mercado de entretenimento e conectividade a bordo no Japão

O mercado japonês de entretenimento e conectividade a bordo deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido ao ecossistema tecnológico avançado do país e à forte demanda por experiências de viagem premium. As companhias aéreas japonesas estão investindo em banda larga via satélite confiável e sistemas de entretenimento de alta definição para manter padrões de serviço competitivos. A preferência dos passageiros por conectividade perfeita, streaming digital e serviços integrados na cabine está impulsionando as atualizações dos sistemas. Além disso, o foco na eficiência operacional e no conforto dos passageiros está sustentando a expansão do mercado a longo prazo.

Análise do Mercado de Entretenimento e Conectividade a Bordo na China

O mercado chinês de entretenimento e conectividade a bordo representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pelo rápido crescimento do setor de aviação, pela expansão de rotas domésticas e internacionais e pela alta adoção de tecnologias digitais. As companhias aéreas chinesas estão equipando cada vez mais suas frotas com sistemas modernos de encosto de assento e soluções de conectividade via satélite para atender às crescentes expectativas dos passageiros. O forte apoio governamental à infraestrutura aeroportuária e o desenvolvimento de aeroportos inteligentes impulsionam ainda mais o crescimento do mercado. A presença de fornecedores de tecnologia nacionais e os programas de aquisição de aeronaves em larga escala continuam a fortalecer a posição da China no mercado regional.

Participação de mercado de entretenimento e conectividade a bordo

O setor de entretenimento e conectividade a bordo é liderado principalmente por empresas consolidadas, incluindo:

• Panasonic Corporation (Japão)

• Gogo LLC (EUA)

• Viasat, Inc. (EUA)

• Thales Group (França)

• Rockwell Automation (EUA)

• Honeywell International Inc. (EUA)

• Zodiac Aerospace (França)

• Anuvu (EUA)

• Inmarsat Global Limited (Reino Unido)

• Stellar Entertainment Group (EUA)

• Lufthansa Systems (Alemanha)

• Safran SA (França)

• Burrana (Austrália)

• EchoStar Corporation (EUA)

• Kymeta Corporation (EUA)

• ThiKom Solutions, Inc. (EUA)

• Iridium Communications Inc. (EUA)

• Astronics Corporation (EUA)

• Kontron (Áustria)

• BAE Systems (Reino Unido)

Novidades no mercado global de entretenimento e conectividade a bordo

- Em agosto de 2024, a Air Canada firmou um acordo de parceria de conteúdo com a Anuvu para expandir significativamente seu catálogo de entretenimento a bordo, aumentando a disponibilidade para mais de 1.000 filmes e 3.500 episódios de séries. Essa iniciativa visa aprimorar o engajamento dos passageiros por meio de opções de entretenimento mais amplas e atualizadas com maior frequência. O objetivo é fortalecer o posicionamento competitivo da Air Canada e contribuir para o aumento da demanda por soluções de integração de conteúdo premium no mercado global de entretenimento a bordo.

- Em setembro de 2024, a Delta Air Lines anunciou uma atualização do sistema de entretenimento de bordo (IFE) de toda a sua frota, com foco na integração de telas de alta definição nos encostos dos assentos e na expansão de seu portfólio de conteúdo digital. O programa de modernização visa aprimorar a satisfação dos passageiros, aumentar a fidelidade à marca e oferecer suporte a recursos interativos avançados. Essa atualização reflete o crescente investimento das companhias aéreas em tecnologias de cabine de última geração, influenciando positivamente a demanda por hardware e conteúdo em todo o mercado.

- Em julho de 2024, a Panasonic Avionics Corporation inaugurou um novo centro de design e desenvolvimento de software em Pune, na Índia, dedicado ao aprimoramento de soluções de entretenimento e conectividade a bordo (IFEC). A expansão fortalece a capacidade de inovação da empresa e acelera o desenvolvimento de plataformas digitais escaláveis para companhias aéreas. Essa iniciativa estratégica reforça a capacidade global de P&D e apoia o avanço tecnológico de longo prazo no setor de IFEC.

- Em abril de 2024, a JetBlue Airways introduziu melhorias em seus sistemas de entretenimento de bordo, incluindo novas parcerias com plataformas de streaming para diversificar a oferta de conteúdo a bordo. A iniciativa visa proporcionar uma experiência de entretenimento mais rica e personalizada para os passageiros. Essas colaborações destacam a crescente integração entre companhias aéreas e provedores de conteúdo digital, impulsionando o crescimento do mercado focado em conteúdo.

- Em agosto de 2022, a Bluebox Aviation Systems firmou uma parceria com o Jetstar Group para implementar sua plataforma de experiência digital para passageiros, a Blueview, em toda a frota de aeronaves Airbus da Jetstar. O acordo abrange a integração dos sistemas de entretenimento da Jetstar, com potencial expansão para outros modelos de aeronaves. Essa implementação aprimora os recursos de streaming sem fio e apoia uma adoção mais ampla de soluções de entretenimento a bordo portáteis e baseadas em dispositivos em frotas de companhias aéreas regionais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.