Global In Vitro Diagnostics Ivd Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

135.73 Billion

USD

200.54 Billion

2025

2033

USD

135.73 Billion

USD

200.54 Billion

2025

2033

| 2026 –2033 | |

| USD 135.73 Billion | |

| USD 200.54 Billion | |

| % | |

|

Segmentação do mercado global de diagnóstico in vitro (IVD), por técnica (imunodiagnóstico, hematologia, diagnóstico molecular, diagnóstico tecidual, diagnóstico in vitro (IVD), outros), aplicação (doenças infecciosas, câncer, doenças cardíacas, distúrbios do sistema imunológico, doenças nefrológicas, doenças gastrointestinais, outros), usuário final (laboratórios independentes, hospitais, instituições acadêmicas e faculdades de medicina, pontos de atendimento, outros), produto e serviço (reagentes, instrumentos, software e serviços) - tendências e previsões do setor até 2033.

O que é In Vitro Diagnostics (IVD) Tamanho do mercado e taxa de crescimento

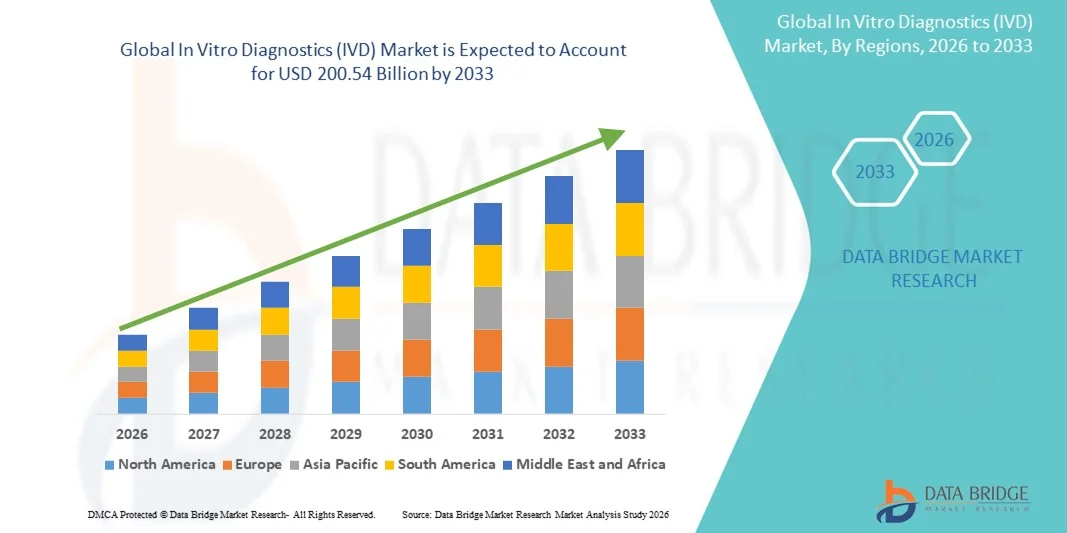

- De acordo com a Data Bridge Market Research Analysis, o tamanho global do mercado In Vitro Diagnostics (IVD) foi avaliado em135,73 mil milhões de dólares em 2025e espera-se alcançar200,54 mil milhões de USD até 2033, em umaCAGR de 5,00%durante o período de previsão

- O crescimento do mercado é em grande medida alimentado pelo aumento da prevalência de doenças crónicas e infecciosas,crescente demanda por detecção precoce e precisa de doenças, e avanços tecnológicos rápidos, como diagnósticos moleculares, testes de ponto de cuidado e automação em laboratórios

- Além disso, a crescente ênfase na medicina personalizada, a ampliação do uso de testes diagnósticos em cuidados preventivos e a adoção crescente de plataformas diagnósticas integradas e orientadas por IA estão solidificando a DIV como um componente crítico da saúde moderna. Estes factores convergentes estão a acelerar a absorção de soluções de diagnóstico avançadas, aumentando assim significativamente o crescimento da indústria

Tamanho do mercado e previsão:

- Tamanho do mercado (2025):135,73 mil milhões de USD

- Tamanho do mercado projectado (2033):200,54 mil milhões de dólares

- CAGR (2026-2033):5.00%

Como os diagnósticos do Vitro (IVD) analisaram o mercado

- Em Vitro Diagnostics (IVD), incluindo testes diagnósticos realizados em sangue, tecidos e outras amostras biológicas, são componentes cada vez mais vitais dos sistemas de saúde modernos devido ao seu papel essencial na detecção de doenças, monitoramento e decisões de tratamento personalizadas em hospitais, laboratórios e ambientes de teste domiciliar

- A crescente demanda por soluções IVD é alimentada principalmente pela crescente prevalência global de doenças crônicas e infecciosas, maior ênfase no diagnóstico precoce e preciso, e avanços tecnológicos rápidos, como diagnósticos moleculares, testes de ponto de cuidado, automação e plataformas aprimoradas por IA que melhoram a velocidade, precisão e resultados clínicos dos testes.

- A América do Norte dominou o mercado In Vitro Diagnostics (IVD) com a maior parcela de receita de 40,8% em 2025, apoiada por infraestrutura avançada de saúde, sistemas de reembolso fortes, alta adoção de tecnologias diagnósticas inovadoras, e a presença de fabricantes globais líderes que continuam a expandir portfólios de testes moleculares e imunoensaios em todos os EUA e Canadá

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado In Vitro Diagnostics (IVD) durante o período de previsão devido ao aumento das despesas com cuidados de saúde, expansão das redes de laboratórios de diagnóstico, aumento da sensibilização para os cuidados de saúde preventivos e crescente procura de testes acessíveis e acessíveis em países densamente povoados, como China e Índia

- O segmento de reagentes dominou o mercado In Vitro Diagnostics (IVD) em 2025, com a maior quota de mercado de 65,50%, impulsionado pela constante demanda recorrente de consumíveis, ampliação do uso de testes moleculares e imunoensaios, e avanços contínuos no desenvolvimento de ensaios que suportam uma ampla gama de aplicações diagnósticas em ambientes clínicos

Como In Vitro Diagnostics (IVD) Mercado Segmentado

|

Atributos |

In Vitro Diagnostics (IVD) Principais Perspectivas do Mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Quais são as tendências do mercado In Vitro Diagnostics (IVD)

Precisão diagnóstica melhorada através da integração de IA e automação

- Uma tendência significativa e acelerada no mercado global In Vitro Diagnostics (IVD) é o aprofundamento da integração deinteligência artificial (IA), automação e análise digital dentro de sistemas de diagnóstico clínico, melhorando substancialmente a precisão, eficiência e gerenciamento de fluxo de trabalho de testes em hospitais e laboratórios

- Por exemplo, analisadores automatizados de imunoensaio da Roche e da Abbott integram algoritmos habilitados para IA para otimizar o processamento, reduzir erros manuais e oferecer tempos de volta mais rápidos para ambientes de diagnóstico de alto volume. Da mesma forma, plataformas como a Siemens Healthineers’ Atellica incorporam automação inteligente para o manuseio preciso de amostras

- A integração de IA em instrumentos IVD permite capacidades como manutenção preditiva, controle automatizado de qualidade e interpretação avançada dos resultados dos testes. Por exemplo, sistemas moleculares baseados em IA podem melhorar a precisão de detecção de patógenos e fornecer alertas inteligentes para padrões de teste incomuns, enquanto fluxos de trabalho automatizados aumentam significativamente a produtividade laboratorial

- A integração perfeita de analisadores IVD com registros eletrônicos de saúde (EHRs) e plataformas digitais de diagnóstico facilita o gerenciamento centralizado de dados, permitindo aos clínicos acessar os resultados dos pacientes ao lado de imagens, histórico de tratamento e ferramentas de apoio à decisão, criando um ecossistema diagnóstico unificado

- Esta tendência para sistemas diagnósticos mais inteligentes, automatizados e interconectados está fundamentalmente reformulando as expectativas de desempenho laboratorial. Consequentemente, empresas como Sysmex e Beckman Coulter estão desenvolvendo analisadores avançados com ferramentas de decisão apoiadas por IA e capacidades de monitoramento em tempo real para melhorar a eficiência operacional

- A demanda por sistemas de IVD que oferecem automação perfeita, análise de IA e conectividade digital integrada está crescendo rapidamente entre laboratórios clínicos e configurações de ponto de cuidado, pois os provedores de saúde priorizam cada vez mais a precisão, velocidade e funcionalidade diagnóstica abrangente

O que é a dinâmica do mercado In Vitro Diagnostics (IVD)

Controlador

Necessidade crescente devido ao aumento da carga de doenças e adoção preventiva da saúde

- A crescente carga global de doenças crônicas e infecciosas, juntamente com a crescente ênfase nas práticas preventivas de saúde, é um motor significativo para o aumento da demanda no mercado In Vitro Diagnostics (IVD)

- Por exemplo, em abril de 2025, Abbott anunciou avanços em suas plataformas de diagnóstico molecular com capacidades de alto rendimento atualizadas para suportar a detecção mais rápida de patógenos. Espera-se que tais desenvolvimentos por parte dos principais intervenientes conduzam ao crescimento da indústria IVD no período previsto

- À medida que os prestadores de cuidados de saúde se tornam mais conscientes do aumento dos riscos de doença e da necessidade de detecção precoce, as soluções de IVD oferecem capacidades avançadas, tais como monitorização em tempo real, rastreio de alta sensibilidade e resultados de diagnóstico rápidos, proporcionando uma vantagem convincente sobre os métodos de testes manuais convencionais

- Além disso, a crescente adoção de sistemas de saúde digitais e redes de diagnóstico integradas está tornando as soluções IVD componentes essenciais da infraestrutura médica moderna, oferecendo interoperabilidade perfeita com registros de saúde eletrônicos e plataformas de decisão clínica

- A conveniência de testes rápidos, capacidades diagnósticas remotas e maior acessibilidade por meio de dispositivos de ponto de cuidado são fatores fundamentais que impulsionam a adoção de tecnologias de IVD em hospitais, clínicas e ambientes de cuidados domiciliares. O aumento dos testes descentralizados e dos dispositivos moleculares e imunoensaios de fácil utilização contribui ainda mais para o crescimento do mercado

Restrição/Desafio

Preocupações de precisão de dados e conformidade regulatória Stringent Hurdle

- Preocupações em torno da precisão de dados, variabilidade analítica e vulnerabilidades de segurança cibernética em sistemas de diagnóstico conectados representam desafios significativos para uma penetração mais ampla no mercado de DIV. Como os analisadores modernos dependem de software, conectividade e automação, eles são suscetíveis a riscos de integridade de dados e violações do sistema

- Por exemplo, relatos de inconsistências em certos kits de testes rápidos e lacunas de segurança cibernética em instrumentos de diagnóstico conectados à rede tornaram alguns serviços de saúde cautelosos quanto à adoção de novas plataformas de IVD digitais

- Enfrentar essas preocupações através de medidas robustas de proteção de dados, mecanismos avançados de controle de qualidade e atualizações de software regulares é essencial para a construção da confiança do usuário. Empresas como a Roche e a Siemens Healthineers destacam seus fortes quadros de conformidade e padrões de segurança para tranquilizar os compradores. Além disso, o custo relativamente elevado dos sistemas avançados de IVD em comparação com os métodos tradicionais de laboratório pode ser uma barreira para os ambientes de saúde limitados pelo orçamento nas regiões em desenvolvimento

- Embora a acessibilidade tenha melhorado através de analisadores compactos e econômicos, tecnologias premium como sequenciamento de próxima geração (NGS), sistemas moleculares de alto rendimento e plataformas automatizadas de imunoensaio ainda permanecem caras para muitas instituições, limitando a adoção generalizada

- Superar estes desafios através do reforço da conformidade regulamentar, do reforço da segurança do sistema e do desenvolvimento de soluções de diagnóstico de elevada precisão mais acessíveis será crucial para uma expansão sustentada do mercado

O que é In Vitro Diagnostics (IVD) Âmbito de mercado

O mercado é segmentado com base na técnica, aplicação, usuário final e produto e serviço.

- Por Técnica

Com base na técnica, o mercado In Vitro Diagnostics (IVD) é segmentado em imunodiagnóstico, hematologia, diagnóstico molecular, diagnóstico tecidual, diagnóstico in vitro (IVD), entre outros. O segmento de imunodiagnóstico dominou o mercado com maior participação de receita em 2025, impulsionado pelo seu uso extensivo na detecção de doenças infecciosas, doenças autoimunes, condições cardiovasculares e doenças crônicas. O segmento se beneficia de alta confiabilidade de teste, compatibilidade de automação e avanços contínuos na quimioluminescência,ELISA,e tecnologias de imunoensaio rápidas. O imunodiagnóstico também permanece preferencial devido à sua escalabilidade tanto em laboratórios de alto volume quanto em configurações descentralizadas. Além disso, a forte demanda por testes baseados em anticorpos e a adoção crescente em ambientes de atendimento reforçam sua liderança dentro da paisagem da DIV. O aumento da prevalência de doenças infecciosas e o aumento dos programas de rastreamento continuam impulsionando a forte contribuição do segmento no mercado.

Prevê-se que o segmento de diagnóstico molecular testemunhe a taxa de crescimento mais rápida de 2026 a 2033, impulsionada pela crescente procura demedicina de precisão, testes baseados em genômica e detecção precoce de doenças. O diagnóstico molecular está se expandindo rapidamente devido à sua alta acurácia na identificação de material genético de patógenos e no apoio à oncologia, testes de doenças infecciosas e seleção de terapia personalizada. Avanços em PCR, ensaios multiplex, plataformas NGS e kits de testes moleculares rápidos estão acelerando sua adoção em todo o mundo. O crescente foco na detecção precoce de câncer e na preparação de surtos está fortalecendo ainda mais esse segmento. Além disso, a mudança para testes descentralizados por meio de dispositivos moleculares portáteis está permitindo uma penetração significativa em ambientes clínicos e não clínicos.

- Por Aplicação

Com base na aplicação, o mercado In Vitro Diagnostics (IVD) é segmentado em doenças infecciosas, câncer, doenças cardíacas, distúrbios do sistema imunológico, doenças nefrológicas, doenças gastrointestinais, entre outros. Adoenças infecciosaso segmento dominou o mercado com a maior parcela de receita em 2025, apoiado por elevados volumes de testes globais para infecções respiratórias, infecções sexualmente transmissíveis e doenças virais. A forte demanda por testes diagnósticos rápidos, ensaios de PCR e kits baseados em antígenos tem reforçado a liderança deste segmento. A crescente incidência de patógenos emergentes e re-emergentes continua a conduzir rotina de rastreamento e atividade diagnóstica em hospitais e laboratórios. Testes infecciosos de doenças também estão se expandindo devido à crescente conscientização, programas de vigilância governamental e crescente disponibilidade de soluções descentralizadas de testes. O segmento beneficia da inovação robusta em tecnologias de teste rápido e sistemas de laboratório automatizados.

Espera-se que o segmento de câncer teste a taxa de crescimento mais rápida de 2026 a 2033, impulsionado pela expansão da adoção de testes genéticos e baseados em biomarcadores para diagnóstico precoce e planejamento de tratamento. O aumento da prevalência de câncer em todo o mundo está fortalecendo a necessidade de ferramentas diagnósticas precisas e sensíveis através das vias de cuidados oncológicos. Biopsias líquidas, testes de marcadores tumorais e plataformas de oncologia molecular estão ganhando forte tração. Avanços no perfil genômico e diagnóstico do companheiro estão permitindo decisões personalizadas de tratamento, acelerando o crescimento do segmento. O aumento dos investimentos em programas de rastreamento do câncer, aliado ao progresso tecnológico em diagnósticos minimamente invasivos, reforça a rápida expansão desse segmento.

- Por Usuário Final

Com base no usuário final, o mercado In Vitro Diagnostics (IVD) é segmentado em laboratórios autônomos, hospitais, escolas acadêmicas e médicas, ponto de cuidado, entre outros. O segmento de laboratório autônomo dominou o mercado com a maior participação de receita em 2025, impulsionado por elevados volumes de testes, forte infraestrutura para diagnósticos complexos e ampla adoção de automação e fluxos de trabalho digitais. Laboratórios autônomos muitas vezes servem como hubs centralizados para testes especializados, permitindo tempos de giro mais rápidos e maior precisão através de equipamentos avançados. Sua capacidade de processar grandes cargas de amostra os posiciona como principais provedores de serviços de diagnóstico nacionais e regionais. Além disso, o aumento das parcerias com os profissionais de saúde e a expansão das redes diagnósticas fortalecem a liderança desse segmento. O crescimento do rastreio preventivo dos cuidados de saúde e da monitorização das doenças crónicas aumenta ainda mais a procura de testes laboratoriais autónomos.

O segmento ponto de cuidado é esperado para testemunhar a taxa de crescimento mais rápida de 2026 a 2033, alimentado pelo aumento da demanda por soluções de testes rápidas, portáteis e descentralizadas em ambientes clínicos e não clínicos. Dispositivos de atenção ao ponto suportam a tomada de decisão em tempo real, permitindo o diagnóstico e início mais rápido do tratamento. O uso crescente de analisadores compactos, testes rápidos de antígenos, dispositivos de monitoramento de glicose e plataformas moleculares de COP está aumentando a adoção. O segmento está se beneficiando de avanços na conectividade e miniaturização, tornando os testes mais acessíveis em ambientes rurais, remotos e domiciliares. A crescente demanda por conveniência, a redução da dependência de laboratórios centralizados e a expansão das aplicações em doenças infecciosas e no manejo do cuidado crônico continuam a impulsionar o crescimento do segmento.

- Por Produto e Serviço

Com base em produto e serviço, o mercado In Vitro Diagnostics (IVD) é segmentado em reagentes, instrumentos e software e serviços. O segmento de reagentes dominou o mercado com a maior parcela de receita de 65,50% em 2025, apoiada pela demanda recorrente de consumíveis utilizados em operações laboratoriais diárias e testes clínicos. Os reagentes formam a espinha dorsal dos processos de IVD, permitindo o uso contínuo em imunoensaios, diagnósticos moleculares, hematologia e bioquímica. O segmento beneficia-se da expansão dos volumes de testes, da crescente prevalência de doenças crônicas e dos ciclos regulares de aquisição por laboratórios e hospitais. Avanços na química de ensaio e adoção crescente de reagentes de alta sensibilidade suportam liderança de mercado consistente. Além disso, os lançamentos frequentes de kits de teste específicos para doenças continuam a reforçar os reagentes como a categoria de produto mais vendida.

Espera-se que o segmento de software e serviços testemunhe a taxa de crescimento mais rápida de 2026 a 2033, impulsionada pela crescente integração de diagnósticos digitais, sistemas de informação de laboratório (LIS) e plataformas de análise de dados. O segmento está se expandindo rapidamente devido à necessidade de maior automação de fluxo de trabalho, melhor interoperabilidade e gerenciamento de dados em tempo real em ambientes de diagnóstico. A adoção crescente de ferramentas de interpretação orientadas por IA e plataformas de diagnóstico conectadas à nuvem reforça ainda mais seu potencial de crescimento. O aumento do foco nos diagnósticos centrados no paciente e no monitoramento remoto também está apoiando a demanda por soluções baseadas em serviços digitais. Além disso, a automação habilitada por software está melhorando a eficiência do laboratório, reduzindo erros e apoiando uma tomada de decisão clínica mais rápida.

Qual região detém a maior parte do mercado de diagnósticos de Vitro (IVD)

A América do Norte dominou o mercado In Vitro Diagnostics (IVD) com a maior parcela de receita de 40,8% em 2025, apoiada por infraestrutura avançada de saúde, sistemas de reembolso fortes, alta adoção de tecnologias diagnósticas inovadoras, e a presença de fabricantes globais líderes que continuam a expandir portfólios de testes moleculares e imunoensaios em todos os EUA e Canadá

- Consumidores e prestadores de cuidados de saúde na região priorizam soluções diagnósticas precisas, rápidas e confiáveis, levando a uma forte demanda por diagnósticos moleculares, imunoensaios e tecnologias de teste ponto de cuidado. A forte ênfase na detecção precoce de doenças, cuidados de saúde preventivos e medicina personalizada continua a reforçar a liderança de mercado da América do Norte

- Essa dominância é ainda apoiada por políticas de reembolso favoráveis, alta conscientização da rotina de rastreamento em saúde e contínua inovação tecnológica, estabelecendo soluções de DIV como ferramentas essenciais para a tomada de decisões clínicas e o manejo de doenças crônicas em ambientes públicos e privados de saúde.

U.S. In Vitro Diagnostics (IVD) Market Insight

O mercado U.S. In Vitro Diagnostics (IVD) capturou a maior parte de receita na América do Norte em 2025, impulsionada por elevados volumes de testes diagnósticos, forte adoção de tecnologias laboratoriais avançadas e uma infraestrutura de saúde bem estabelecida. A crescente demanda do país por detecção precoce de doenças, diagnóstico acompanhante e rastreamento de rotina continua a alimentar a expansão do mercado. A prevalência crescente de doenças crônicas e infecciosas acelerou o uso de diagnósticos moleculares, imunoensaios e dispositivos de ponto de cuidado em ambientes clínicos. A crescente ênfase na medicina personalizada e decisões de tratamento rápido fortalece o papel das soluções de IVD no mercado dos EUA. Além disso, a inovação contínua dos fabricantes nacionais e a integração de plataformas digitais de diagnóstico contribuem significativamente para a trajetória de crescimento do mercado.

Visão do mercado da Europa no Vitro Diagnostics (IVD)

O mercado Europe In Vitro Diagnostics (IVD) está projetado para expandir em um CAGR substancial ao longo do período de previsão, apoiado por normas regulatórias rigorosas, forte consciência diagnóstica e adoção generalizada de métodos de teste tecnologicamente avançados. O aumento das despesas com os cuidados de saúde nas principais economias europeias está a impulsionar a adopção de plataformas de diagnóstico inovadoras em hospitais e laboratórios. O crescente foco da região na prevenção da saúde, juntamente com o aumento da população geriátrica, está aumentando a demanda por testes diagnósticos frequentes. Os consumidores europeus e os prestadores de cuidados de saúde mostram uma forte preferência por sistemas de diagnóstico altamente precisos, automatizados e normalizados. Além disso, o crescimento dos programas de rastreamento de câncer, distúrbios cardiovasculares e doenças infecciosas vem reforçando a adoção da DIV em múltiplos ambientes clínicos.

U.K. In Vitro Diagnostics (IVD) Market Insight

O mercado de Diagnósticos In Vitro (IVD) do Reino Unido está previsto para crescer em um CAGR notável durante o período de previsão, impulsionado pelo aumento das necessidades diagnósticas, aumento da carga de doenças crônicas e expansão da demanda por soluções de testes inovadoras. O forte foco do país na prevenção da saúde e no diagnóstico precoce continua a acelerar a adoção de tecnologias avançadas de DIV. A crescente ênfase na saúde digital e na integração dos sistemas de informação de laboratório estão a aumentar a eficiência do diagnóstico nas instalações médicas. A expansão dos testes moleculares e dos diagnósticos de ponto de cuidado é apoiada por investimentos na modernização da infraestrutura de saúde. Além disso, aumentar a conscientização sobre programas de rastreamento e vigilância de doenças está estimulando ainda mais o crescimento do mercado de DIV no Reino Unido.

Alemanha In Vitro Diagnostics (IVD) Market Insight

O mercado alemão In Vitro Diagnostics (IVD) deverá expandir-se em um considerável CAGR durante o período de previsão, impulsionado por um alto investimento em tecnologia de saúde e forte demanda por sistemas diagnósticos confiáveis. A infraestrutura de laboratório avançada da Alemanha e a ênfase nos testes de precisão continuam a impulsionar a adoção generalizada de plataformas automatizadas e diagnósticos moleculares. O forte foco do país na qualidade, segurança de dados e conformidade regulatória se alinha à crescente necessidade de soluções diagnósticas sofisticadas. O aumento da prevalência das condições crônicas e a crescente demanda por planejamento personalizado do tratamento apoiam a expansão contínua do setor de DIV. A integração de tecnologias inovadoras, incluindo diagnósticos assistidos por IA, também está se tornando mais prevalente nos serviços de saúde na Alemanha.

Diagnósticos In Vitro (IVD) da Ásia-Pacífico

O mercado Asia-Pacific In Vitro Diagnostics (IVD) está pronto para crescer no CAGR mais rápido durante o período de previsão, impulsionado por grandes bases populacionais, urbanização rápida, e aumento da consciência de saúde em países como China, Japão e Índia. O aumento da incidência de doenças infecciosas e doenças crônicas está acelerando significativamente o uso de testes diagnósticos. As iniciativas governamentais que promovem a digitalização da saúde e a ampliação da infraestrutura laboratorial estão aumentando a adoção da DIV em toda a região. Além disso, o papel da APAC como um centro de fabricação global para kits de diagnóstico, reagentes e instrumentos aumenta a acessibilidade e acessibilidade para os consumidores locais. A preferência crescente por testes de ponto de cuidado e diagnósticos rápidos continua a fortalecer a trajetória de alto crescimento da região.

Japão In Vitro Diagnostics (IVD) Market Insight

O mercado Japan In Vitro Diagnostics (IVD) está ganhando ímpeto devido ao ambiente de saúde tecnologicamente avançado do país e à crescente demanda por testes diagnósticos de alta precisão. O envelhecimento da população japonesa está impulsionando forte utilização de soluções diagnósticas para o manejo de doenças crônicas e triagem preventiva. A adoção de diagnósticos moleculares, analisadores automatizados e plataformas baseadas em biomarcadores está se expandindo em hospitais e laboratórios. A integração de sistemas de IVD com ecossistemas de saúde digitais mais amplos, incluindo registos médicos electrónicos e plataformas habilitadas para IA, continua a alimentar o crescimento. Além disso, o foco do país na inovação, eficiência e detecção precoce de doenças reforça a adoção crescente de tecnologias diagnósticas de ponta.

Índia In Vitro Diagnostics (IVD) Market Insight

O mercado India In Vitro Diagnostics (IVD) representou uma das maiores ações de receita de mercado da Ásia Pacífico em 2025, apoiada pela urbanização rápida, ampliação do acesso à saúde e aumento da conscientização sobre diagnósticos preventivos. A crescente população de classe média do país e a crescente carga de doenças infecciosas e crônicas estão impulsionando forte demanda por soluções de testes acessíveis e precisas. A Índia está emergindo como um mercado dinâmico para diagnósticos baseados em laboratório e ponto de cuidado devido ao aumento dos investimentos hospitalares e à expansão de redes de diagnóstico privadas. Iniciativas governamentais como a Missão Digital de Saúde e o aumento dos gastos em saúde estão acelerando ainda mais o crescimento do mercado. A presença de fabricantes domésticos fortes e a disponibilidade de kits de teste econômicos continuam a impulsionar a adoção generalizada de IVD em ambientes urbanos e rurais.

Quais são as principais empresas em No mercado de diagnósticos do Vitro (IVD)

A indústria In Vitro Diagnostics (IVD) é liderada principalmente por empresas bem estabelecidas, incluindo:

- F. Hoffmann-La Roche Ltd (Suíça)

- Abbott (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- Siemens Healthineers AG (Alemanha)

- Danaher (EUA)

- BD. (EUA)

- BIOMÉRIEUX (França)

- Bio-Rad Laboratories (EUA)

- Hologic, Inc. (EUA)

- QIAGEN (Países Baixos)

- PerkinElmer (EUA)

- DiaSorin S. p. A. (Itália)

- Luminex Corporation (EUA)

- QuidelOrtho Corporation (EUA)

- Nova Biomedical Corporation (EUA)

- Diagnóstico da Escala de Meso, LLC (U.S.)

- Diagnóstico Clínico da Ortopedia (EUA)

- Sysmex Corporation (Japão)

- Seegene Inc. (Coreia do Sul)

Quais são os recentes desenvolvimentos no mercado global de diagnósticos de Vitro (IVD)

- Em janeiro de 2024, a Comissão Europeia propôs a prorrogação dos períodos de transição para os fabricantes nos termos do Regulamento In Vitro Diagnostic Medical Devices (IVDR). A atualização visa evitar a escassez de testes diagnósticos críticos, dando às empresas mais tempo para cumprir requisitos regulatórios mais rigorosos. Introduz igualmente uma implantação gradual da base de dados EUDAMED, reforçando a transparência e a vigilância pós-comercialização

- Em abril de 2023, Thermo Fisher Scientific fez parceria com a ALPCO-GeneProof para expandir seu portfólio de testes diagnósticos moleculares CE-IVD. A colaboração introduziu 37 ensaios baseados em PCR, sob o Menu TaqPath, que abrange doenças infecciosas como IST, vírus respiratórios e patógenos gastrointestinais. Isso ampliou significativamente o menu disponível para laboratórios de diagnóstico já usando sistemas de PCR Thermo Fisher

- Em janeiro de 2023, QIAGEN lançou o EZ2 Connect MDx, um sistema automatizado marcado CE-IVD para extração de DNA/RNA. A plataforma pode purificar ácidos nucleicos de até 24 amostras simultaneamente em ~30 minutos, aumentando a eficiência do laboratório. Sua automação reduz o manuseio manual, minimiza os riscos de contaminação e melhora a reprodutibilidade

- Em junho de 2021, Thermo Fisher Scientific lançou o TaqPath COVID-19 Fast PCR Combo Kit 2.0, um ensaio diagnóstico CE-IVD. O kit detecta SARS-CoV-2 diretamente de amostras de saliva cruas, eliminando a necessidade de etapas complexas de extração. Fornece resultados em menos de duas horas, permitindo testes de alta frequência em hospitais, aeroportos e locais de trabalho

- O ensaio utiliza múltiplos alvos genéticos para manter a precisão, mesmo quando novas variantes surgem.

- Em março de 2021, QIAGEN revelou o QIAcube Connect MDx, um autômato marcado CE-IVD para a preparação padronizada da amostra. O instrumento permite que laboratórios de diagnóstico executem uma ampla gama de protocolos aprovados pela IVD com alta consistência. Ele suporta a automação total de fluxos de trabalho de purificação para DNA, RNA e proteínas. Isso reduz a variabilidade entre os técnicos e garante um rigoroso controle de qualidade em ambientes de testes clínicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.