Global In Vitro Diagnostics Ivd Quality Control Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.24 Billion

USD

1.73 Billion

2025

2033

USD

1.24 Billion

USD

1.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.24 Billion | |

| USD 1.73 Billion | |

| % | |

|

Segmentação do mercado global de controle de qualidade para diagnóstico in vitro (IVD), por produto e serviço (produtos de controle de qualidade, soluções de gerenciamento de dados e serviços de garantia da qualidade), aplicação (imunoquímica/imunoensaio, química clínica, hematologia, diagnóstico molecular, coagulação e hemostasia, microbiologia e outros), tipo de fabricante (fabricantes terceirizados de controle e fabricantes de equipamentos originais), usuários finais (hospitais, laboratórios clínicos, instituições acadêmicas e de pesquisa e outros usuários finais) - Tendências e previsões do setor até 2033

Tamanho do mercado de controle de qualidade em diagnóstico in vitro (IVD)

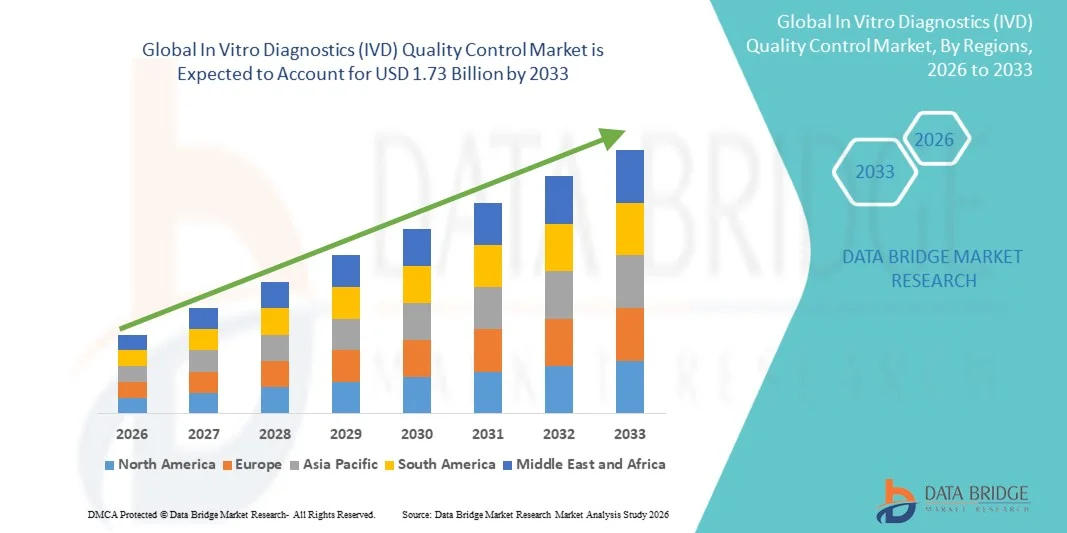

- O mercado global de controle de qualidade para diagnóstico in vitro (IVD) foi avaliado em US$ 1,24 bilhão em 2025 e deverá atingir US$ 1,73 bilhão até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias de diagnóstico avançadas, pela ênfase cada vez maior na segurança do paciente e pela necessidade crescente de testes laboratoriais precisos e confiáveis em ambientes clínicos e de pesquisa.

- Além disso, normas regulamentares rigorosas, aliadas à demanda por resultados de testes padronizados e reproduzíveis, estão impulsionando a adoção de soluções de Controle de Qualidade para Diagnóstico In Vitro (IVD), aumentando significativamente o crescimento do setor.

Análise de mercado de controle de qualidade em diagnósticos in vitro (IVD)

- As soluções de Controle de Qualidade para Diagnóstico In Vitro (IVD), que oferecem sistemas automatizados e com auxílio de IA para laboratórios e hospitais, são componentes cada vez mais vitais dos fluxos de trabalho clínicos e de pesquisa modernos, tanto na área da saúde quanto em ambientes de diagnóstico, devido à sua maior precisão, eficiência e integração perfeita com os sistemas de informação laboratorial.

- A crescente demanda por soluções de Controle de Qualidade para Diagnóstico In Vitro (IVD) é impulsionada principalmente pela ampla adoção de tecnologias de diagnóstico avançadas, pelo aumento das exigências regulatórias e pela preferência cada vez maior por monitoramento de qualidade confiável e em tempo real, além de protocolos de teste padronizados.

- A América do Norte dominou o mercado de controle de qualidade para diagnóstico in vitro (IVD) com a maior participação de receita, de 46,5% em 2025. Essa participação é caracterizada por infraestrutura laboratorial avançada, alta adoção de tecnologias de diagnóstico automatizadas e forte presença de empresas-chave de IVD. Os EUA apresentaram um crescimento substancial na instalação de sistemas de controle de qualidade, principalmente em hospitais, laboratórios clínicos e centros de pesquisa, impulsionado por inovações de empresas consolidadas e emergentes, com foco em automação e recursos de monitoramento baseados em inteligência artificial.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de controle de qualidade para diagnóstico in vitro (IVD) durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 12,3%, impulsionada pelo aumento dos gastos com saúde, pela crescente prevalência de doenças crônicas e infecciosas e pela adoção cada vez maior de sistemas automatizados de controle de qualidade em países como China, Índia e Japão.

- O segmento de fabricantes de equipamentos originais (OEMs) dominou a maior fatia de receita do mercado, com 51,3% em 2025, visto que hospitais e laboratórios preferem produtos de controle de qualidade integrados, projetados especificamente para seus instrumentos de diagnóstico.

Escopo do relatório e segmentação do mercado de controle de qualidade em diagnósticos in vitro (IVD)

|

Atributos |

Principais insights de mercado sobre o controle de qualidade em diagnósticos in vitro (IVD) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Bio-Rad Laboratories (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de controle de qualidade em diagnóstico in vitro (IVD)

“ Avanços em Tecnologias de Diagnóstico e Automação ”

- Uma tendência fundamental no mercado global de controle de qualidade de IVD (diagnóstico in vitro) é a crescente adoção de sistemas automatizados de controle de qualidade e plataformas de diagnóstico de última geração. Os laboratórios estão implementando cada vez mais analisadores automatizados de alto rendimento que reduzem erros humanos, melhoram a eficiência e garantem a consistência dos resultados dos testes.

- Por exemplo, os principais laboratórios de diagnóstico na Europa e na América do Norte estão integrando painéis de controle de qualidade multiplexados que permitem o monitoramento simultâneo de múltiplos ensaios, aumentando a eficiência e garantindo resultados confiáveis em diversos tipos de testes.

- Outra tendência emergente é a integração de software avançado de validação de ensaios que permite o monitoramento em tempo real do desempenho dos testes, auxiliando os laboratórios a cumprir as normas regulamentares e a manter fluxos de trabalho de testes de alta qualidade.

- Além disso, há um foco crescente em protocolos padronizados de controle de qualidade em redes globais de laboratórios. Hospitais e centros de diagnóstico líderes estão implementando painéis de controle de qualidade centralizados para monitorar métricas de desempenho em várias unidades, melhorando a consistência, reduzindo os tempos de resposta e minimizando as ineficiências operacionais.

- A tendência para soluções de controle de qualidade miniaturizadas e portáteis também está ganhando força. Esses dispositivos permitem testes rápidos no local, em clínicas ambulatoriais, serviços de emergência e áreas remotas, garantindo diagnósticos oportunos e precisos sem depender de grandes laboratórios centralizados.

Dinâmica do mercado de controle de qualidade em diagnóstico in vitro (IVD)

Motorista

“Crescente demanda por testes de diagnóstico precisos e rápidos”

- A crescente prevalência de doenças crônicas, doenças infecciosas e condições relacionadas ao estilo de vida está impulsionando a demanda por soluções confiáveis de controle de qualidade para diagnóstico in vitro (IVD). Resultados diagnósticos precisos são essenciais para o planejamento eficaz do tratamento, intervenção precoce e manejo do paciente.

- Por exemplo, em 2025, hospitais e laboratórios clínicos nos EUA, Alemanha e Japão relataram uma maior adoção de sistemas automatizados de controle de qualidade para diagnóstico in vitro (IVD QC) para dar suporte a testes de alto volume durante surtos como os de gripe e dengue, bem como para o monitoramento de rotina de distúrbios metabólicos.

- As crescentes exigências de conformidade regulatória de organizações como a FDA, ISO e CLIA estão impulsionando os laboratórios a implementar procedimentos de controle de qualidade padronizados, garantindo precisão e confiabilidade consistentes nos resultados dos testes.

- A crescente adoção da medicina personalizada e de terapias direcionadas está impulsionando ainda mais o mercado. Os laboratórios necessitam de sistemas de controle de qualidade altamente precisos para validar testes diagnósticos que orientam planos de tratamento individualizados, como painéis de biomarcadores de câncer e imunoensaios.

- Além disso, a crescente colaboração entre fabricantes de diagnósticos e hospitais para otimizar os protocolos de controle de qualidade está aprimorando a eficiência operacional, reduzindo erros nos testes e melhorando o atendimento geral ao paciente.

Restrição/Desafio

“ Custos elevados e infraestrutura limitada em regiões em desenvolvimento ”

- O elevado custo inicial dos sistemas avançados de controle de qualidade para diagnóstico in vitro (IVD), aliado às despesas contínuas de manutenção e calibração, representa um desafio à sua adoção, especialmente para laboratórios e instalações de saúde de menor porte em regiões em desenvolvimento.

- Por exemplo, clínicas no Sudeste Asiático, África e em partes da América Latina ainda dependem de procedimentos manuais de controle de qualidade devido ao custo proibitivo de plataformas automatizadas, infraestrutura limitada e escassez de pessoal de laboratório qualificado.

- Para enfrentar esses desafios, são necessárias soluções economicamente viáveis, como sistemas de controle de qualidade modulares, modelos baseados em assinatura e instalações laboratoriais compartilhadas, que podem proporcionar acesso a diagnósticos de alta qualidade com custos de capital reduzidos.

- Além disso, o fornecimento inconsistente de eletricidade, o acesso limitado a reagentes de alta qualidade e o treinamento técnico inadequado podem prejudicar a confiabilidade e o desempenho dos sistemas de controle de qualidade, especialmente em locais remotos ou com recursos limitados.

- Iniciativas governamentais, programas de financiamento internacional e parcerias com empresas globais de diagnóstico são essenciais para construir infraestrutura, fornecer treinamento e melhorar a acessibilidade dos sistemas de controle de qualidade de IVD (diagnóstico in vitro), apoiando assim o crescimento do mercado a longo prazo.

- Além disso, a percepção da alta complexidade operacional associada aos sistemas automatizados de controle de qualidade pode desencorajar a adoção em clínicas menores. Plataformas simplificadas e fáceis de usar, com suporte técnico robusto, são essenciais para superar essa barreira.

Escopo do mercado de controle de qualidade em diagnósticos in vitro (IVD)

O mercado está segmentado com base em Produto e Serviço, Aplicação, Tipo de Fabricante, Usuários Finais e Canal de Distribuição.

• Por produto e serviço

Com base em produtos e serviços, o mercado de Controle de Qualidade para Diagnóstico In Vitro (IVD) é segmentado em Produtos de Controle de Qualidade, Soluções de Gerenciamento de Dados e Serviços de Garantia da Qualidade. O segmento de Produtos de Controle de Qualidade dominou a maior participação de mercado em receita, com 47,5% em 2025, impulsionado por seu papel essencial em garantir resultados diagnósticos precisos e confiáveis. Hospitais e laboratórios clínicos priorizam produtos de CQ validados para atender aos padrões regulatórios. A adoção é impulsionada pela crescente prevalência de doenças crônicas e infecciosas. Os produtos de CQ ajudam a reduzir erros de diagnóstico e a melhorar a segurança do paciente. A integração com a automação laboratorial aumenta a eficiência do fluxo de trabalho. A qualidade consistente do produto gera confiança entre médicos e técnicos de laboratório. O número crescente de laboratórios de alto rendimento e centros de diagnóstico sustenta a dominância do segmento. Produtos de CQ padronizados reduzem a variabilidade nos resultados dos testes. A liderança de mercado é reforçada por fornecedores globais consolidados. O segmento se beneficia de inovações tecnológicas contínuas na calibração de ensaios. Programas de conformidade regulatória e acreditação fortalecem ainda mais a adoção.

O segmento de Soluções de Gerenciamento de Dados deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,2%, entre 2026 e 2033, impulsionado pela crescente necessidade de monitoramento e análise centralizados de dados laboratoriais. Plataformas de controle de qualidade (CQ) baseadas em nuvem permitem o rastreamento do desempenho em tempo real. Painéis com inteligência artificial (IA) aprimoram a detecção e o relato de erros. A integração com múltiplos instrumentos de diagnóstico aumenta a eficiência do laboratório. Hospitais estão adotando cada vez mais soluções digitais para garantia da qualidade. A crescente demanda por monitoramento remoto impulsiona a expansão do mercado. A integração com sistemas de informação laboratorial garante operações contínuas. Análises avançadas ajudam a identificar tendências e desvios nos resultados do CQ. A telemedicina e os testes descentralizados aumentam a dependência do gerenciamento digital. A expansão de grandes redes de diagnóstico acelera a adoção. Investimentos em cibersegurança e conformidade aumentam a confiança nas soluções digitais.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em Imunoquímica/Imunoensaio, Química Clínica, Hematologia, Diagnóstico Molecular, Coagulação e Hemostasia, Microbiologia e Outros. O segmento de Química Clínica dominou o mercado com uma participação de 42,8% da receita em 2025, devido à sua ampla adoção para testes bioquímicos e de sangue de rotina. A automação em laboratórios de química clínica reduz erros e o tempo de resposta. Hospitais e grandes redes de diagnóstico priorizam o controle de qualidade (CQ) para analisadores de química clínica. A padronização de reagentes aumenta a confiabilidade. A crescente prevalência de distúrbios metabólicos e cardiovasculares impulsiona a demanda. Órgãos reguladores exigem protocolos rigorosos de CQ para química clínica. A integração com softwares de gestão laboratorial melhora a eficiência operacional. Laboratórios urbanos apresentam maior adoção devido à infraestrutura avançada. Inovações contínuas em analisadores fortalecem a liderança do segmento. A disponibilidade de controles prontos para uso aumenta a conveniência. Os químicos clínicos dependem do CQ para manter os padrões de acreditação. A expansão de laboratórios ambulatoriais também contribui para o crescimento.

O segmento de Diagnóstico Molecular deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,5%, entre 2026 e 2033, impulsionado pelo uso crescente de PCR, NGS e outras técnicas moleculares. O aumento dos surtos de doenças infecciosas impulsiona a demanda por testes moleculares. O controle de qualidade (CQ) garante a detecção precisa de patógenos e minimiza resultados falso-positivos/falso-negativos. A integração com fluxos de trabalho automatizados aumenta a eficiência. A expansão dos testes genéticos para doenças hereditárias acelera o crescimento. Soluções avançadas de CQ digital dão suporte a laboratórios moleculares de alto rendimento. O financiamento governamental para o preparo para pandemias fortalece a adoção. Hospitais e laboratórios de pesquisa investem em protocolos robustos de CQ molecular. A crescente conscientização sobre medicina personalizada impulsiona a demanda. O CQ molecular assistido por inteligência artificial (IA) melhora a precisão dos resultados. O aumento da capacidade dos laboratórios moleculares em mercados emergentes apoia a expansão. O monitoramento remoto e a geração de relatórios centralizados aprimoram o controle operacional.

• Por tipo de fabricante

Com base no tipo de fabricante, o mercado é segmentado em Fabricantes de Controle de Terceiros e Fabricantes de Equipamentos Originais (OEMs). O segmento de OEMs dominou a maior participação na receita do mercado, com 51,3% em 2025, visto que hospitais e laboratórios preferem produtos de CQ integrados, projetados especificamente para seus instrumentos de diagnóstico. Os OEMs garantem compatibilidade e desempenho validado. Um forte suporte pós-venda e serviços de garantia impulsionam a adoção. A liderança de mercado é sustentada por relacionamentos de longa data com fabricantes de dispositivos de diagnóstico. A inovação contínua de produtos e o alinhamento com as normas regulatórias fortalecem o posicionamento. A integração com novos analisadores aumenta a precisão. Os OEMs consolidados oferecem redes de distribuição globais. Treinamento e suporte técnico aumentam a confiança do usuário final. Colaborações estratégicas com institutos de pesquisa aceleram a adoção. Os OEMs se beneficiam do reconhecimento e da confiança da marca. Parcerias com sistemas de saúde reforçam ainda mais a dominância de mercado.

Prevê-se que o segmento de fabricantes de controles de terceiros apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 14,8%, entre 2026 e 2033, impulsionado pela flexibilidade, custo-benefício e compatibilidade com múltiplas plataformas. Hospitais e laboratórios adotam cada vez mais o controle de qualidade de terceiros para validação entre instrumentos. Os controles independentes fornecem parâmetros de comparação para múltiplos analisadores. O crescimento é sustentado pela expansão das redes de laboratórios de diagnóstico. Inovações em P&D aprimoram a confiabilidade e a abrangência dos produtos. A compatibilidade com uma ampla gama de ensaios impulsiona a adoção. Os fornecedores estão cada vez mais focados em soluções fáceis de usar para laboratórios menores. As aprovações regulatórias para produtos de controle de qualidade independentes aceleram a expansão do mercado. A economia de custos em comparação com os produtos OEM impulsiona a preferência. Economias emergentes mostram uma adoção crescente devido à acessibilidade. As soluções de controle de qualidade de terceiros se integram aos sistemas de informação laboratorial. Parcerias com distribuidores e plataformas online ampliam o alcance.

• Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Hospitais, Laboratórios Clínicos, Instituições Acadêmicas e de Pesquisa e Outros Usuários Finais. O segmento de Hospitais dominou o mercado com uma participação de 58,7% da receita em 2025, devido à presença de laboratórios multiespecializados, instrumentação avançada e altos volumes de testes. Os hospitais necessitam de controle de qualidade (CQ) para acreditação e conformidade regulatória. Diagnósticos de emergência e alto fluxo de pacientes impulsionam o uso. A integração com sistemas de gerenciamento de informações laboratoriais aprimora a eficiência do fluxo de trabalho. Hospitais urbanos demonstram maiores taxas de adoção. Hospitais públicos recebem financiamento para padronização de CQ. Programas de treinamento e conscientização entre a equipe do laboratório melhoram a utilização. Parcerias com fabricantes de equipamentos originais (OEMs) garantem a consistência do fornecimento. Redes hospitalares adotam protocolos de CQ centralizados para múltiplas unidades. Inovações tecnológicas em CQ melhoram a precisão dos testes. Uma logística robusta garante o fornecimento ininterrupto de produtos de CQ. Atualizações contínuas de produtos fortalecem a confiabilidade dos hospitais.

O segmento de Laboratórios Clínicos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,9%, entre 2026 e 2033, impulsionado por laboratórios independentes que expandem seus portfólios de testes e adotam soluções automatizadas de controle de qualidade (CQ). A crescente prevalência de testes ambulatoriais aumenta a demanda. A integração com plataformas LIS (Sistemas de Informação Laboratorial) aprimora a eficiência do fluxo de trabalho. Laboratórios de pequeno e médio porte se beneficiam de soluções flexíveis de CQ. Painéis digitais e monitoramento baseado em nuvem permitem a supervisão remota. Os requisitos de conformidade regulatória impulsionam a adoção. O crescimento de exames preventivos de saúde sustenta o aumento do uso de CQ. A colaboração com fabricantes terceirizados de CQ aprimora a escalabilidade. Mercados emergentes apresentam alto potencial de crescimento. Análises de CQ baseadas em IA (Inteligência Artificial) melhoram a precisão dos testes e reduzem erros. A expansão de redes de laboratórios e franquias impulsiona a adoção. Kits de diagnóstico domiciliar que integram funcionalidades de CQ também contribuem para o crescimento.

Análise Regional do Mercado de Controle de Qualidade em Diagnóstico In Vitro (IVD)

- A América do Norte dominou o mercado de controle de qualidade para diagnóstico in vitro (IVD), com a maior participação de receita, de 46,5% em 2025 , caracterizada por infraestrutura laboratorial avançada, alta adoção de tecnologias de diagnóstico automatizadas e forte presença de empresas-chave de IVD. Os EUA experimentaram um crescimento substancial nas instalações de sistemas de CQ, particularmente em hospitais, laboratórios clínicos e centros de pesquisa, impulsionado por inovações de empresas consolidadas e emergentes, com foco em automação, precisão e monitoramento de alto rendimento.

- A ampla adoção na região é ainda mais favorecida por robustos investimentos em saúde, estruturas regulatórias bem estabelecidas e uma força de trabalho tecnologicamente capacitada, permitindo que os laboratórios implementem protocolos sofisticados de controle de qualidade e mantenham a conformidade com os padrões internacionais de qualidade.

- Os laboratórios norte-americanos estão cada vez mais utilizando painéis de controle de qualidade de alta capacidade e soluções de monitoramento centralizado para otimizar as operações, reduzir erros humanos e garantir resultados de testes consistentes em várias localidades, fortalecendo ainda mais a demanda do mercado.

Análise do Mercado de Controle de Qualidade em Diagnóstico In Vitro (IVD) nos EUA

O mercado de controle de qualidade para diagnóstico in vitro (IVD) nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela crescente necessidade de diagnósticos precisos e pela expansão de redes hospitalares, centros de pesquisa e laboratórios clínicos especializados. O aumento da prevalência de doenças crônicas e infecciosas acelerou a adoção de sistemas avançados de controle de qualidade para garantir resultados de testes confiáveis. Além disso, a colaboração entre fabricantes de IVD e profissionais de saúde está facilitando a implementação de protocolos de controle de qualidade padronizados e sistemas automatizados em fluxos de trabalho de diagnóstico.

Análise do Mercado Europeu de Controle de Qualidade em Diagnóstico In Vitro (IVD)

Prevê-se que o mercado europeu de controle de qualidade para diagnóstico in vitro (IVD) cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado por requisitos regulatórios rigorosos, investimentos crescentes em saúde e a necessidade de padrões consistentes de qualidade laboratorial. Países como Alemanha, França e Reino Unido estão testemunhando uma rápida adoção de sistemas automatizados de controle de qualidade em laboratórios clínicos e de pesquisa. O foco crescente no diagnóstico precoce de doenças, particularmente câncer e distúrbios cardiovasculares, também está impulsionando o crescimento do mercado.

Análise do Mercado de Controle de Qualidade em Diagnóstico In Vitro (IVD) no Reino Unido

O mercado de controle de qualidade para diagnóstico in vitro (IVD) no Reino Unido deverá crescer de forma constante, impulsionado por iniciativas nacionais para melhorar a eficiência laboratorial e a precisão diagnóstica. O apoio governamental à digitalização da saúde e à modernização dos laboratórios, aliado à crescente prevalência de doenças crônicas, aumentou a demanda por soluções de controle de qualidade automatizadas e padronizadas. Os laboratórios clínicos estão investindo cada vez mais em painéis de controle de qualidade multiplexados e sistemas de alto rendimento para manter a conformidade e melhorar os resultados para os pacientes.

Análise do Mercado de Controle de Qualidade em Diagnóstico In Vitro (IVD) na Alemanha

Prevê-se que o mercado alemão de controle de qualidade para diagnóstico in vitro (IVD) cresça a um ritmo considerável, impulsionado pela sólida infraestrutura de saúde do país, pelas avançadas redes de laboratórios e pela ênfase na inovação tecnológica. Os laboratórios alemães estão adotando cada vez mais plataformas automatizadas de controle de qualidade que permitem o monitoramento em tempo real do desempenho dos testes, reduzem erros operacionais e garantem a conformidade com as normas regulamentares ISO e da UE. A demanda por sistemas de controle de qualidade confiáveis, tanto em ambientes hospitalares quanto em laboratórios privados, continua a aumentar.

Análise do Mercado de Controle de Qualidade em Diagnóstico In Vitro (IVD) na Região Ásia-Pacífico

O mercado de controle de qualidade para diagnóstico in vitro (IVD) na região Ásia-Pacífico deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 12,3% durante o período de previsão. Esse crescimento é impulsionado pelo aumento dos gastos com saúde, pela crescente prevalência de doenças crônicas e infecciosas e pela rápida expansão da infraestrutura hospitalar e de laboratórios de diagnóstico em países como China, Índia e Japão. A crescente conscientização sobre os padrões de qualidade laboratorial e a adoção cada vez maior de sistemas automatizados de controle de qualidade para testes de alto rendimento são fatores significativos que impulsionam o crescimento do mercado.

Análise do Mercado de Controle de Qualidade em Diagnóstico In Vitro (IVD) no Japão

O mercado japonês de controle de qualidade para diagnóstico in vitro (IVD) está ganhando impulso devido ao sistema de saúde avançado do país, à infraestrutura laboratorial de alta qualidade e ao forte foco em saúde preventiva. A demanda por soluções de controle de qualidade confiáveis, rápidas e padronizadas está aumentando, principalmente em laboratórios clínicos que realizam testes diagnósticos de alto volume para doenças cardiovasculares, metabólicas e infecciosas.

Análise do Mercado de Controle de Qualidade em Diagnóstico In Vitro (IVD) na China

O mercado chinês de controle de qualidade para diagnóstico in vitro (IVD) representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pela expansão da infraestrutura de saúde, pela crescente prevalência de doenças crônicas e infecciosas e pelo aumento dos investimentos na modernização de laboratórios. A adoção de plataformas automatizadas de controle de qualidade está crescendo rapidamente em hospitais, laboratórios privados e centros de pesquisa para melhorar a precisão diagnóstica, padronizar os testes e reduzir o tempo de resposta. Iniciativas governamentais que apoiam a digitalização da saúde e a fabricação local de sistemas de controle de qualidade estão impulsionando ainda mais o crescimento do mercado.

Participação de mercado no controle de qualidade de diagnósticos in vitro (IVD)

O setor de Controle de Qualidade para Diagnóstico In Vitro (IVD) é liderado principalmente por empresas consolidadas, incluindo:

• Bio-Rad Laboratories (EUA)

• Siemens Healthineers (Alemanha)

• Abbott (EUA)

• Beckman Coulter (EUA)

• Thermo Fisher Scientific (EUA)

• Randox Laboratories (Reino Unido)

• Cirion (Itália)

• Lonza Group (Suíça)

• Ortho Clinical Diagnostics (EUA)

• Spectrum Chemicals (EUA)

• Instrumentation Laboratory (EUA)

• Roche Diagnostics (Suíça)

• Awareness Technology (Reino Unido)

• Streck, Inc. (EUA)

• Horiba Medical (França)

• Siemens Healthcare Diagnostics (Alemanha)

• LifeAssays (Austrália)

• LGC Group (Reino Unido)

• DiaSys Diagnostic Systems (Alemanha)

• Werfen (Espanha)

Últimos desenvolvimentos no mercado global de controle de qualidade para diagnóstico in vitro (IVD)

- Em abril de 2021, o Grupo LGC lançou o Kit de Material de Referência de Antígeno ACCURUN SARS-CoV-2, uma ferramenta de controle de qualidade projetada para auxiliar os laboratórios na validação do desempenho dos testes de antígeno para COVID-19 durante a pandemia global. Este produto ajudou a padronizar a precisão diagnóstica em um momento de demanda global urgente.

- Em julho de 2023, o Grupo LGC concluiu a aquisição da Kova International, Inc., fabricante de produtos para controle de qualidade em urinálise in vitro e toxicologia. Essa aquisição expandiu a presença e o portfólio de produtos da LGC no segmento de controle de qualidade para laboratórios clínicos, principalmente no mercado americano.

- Em outubro de 2023, a Technopath Clinical Diagnostics expandiu a disponibilidade de suas soluções de software Multichem QC e IAMQC na Austrália, permitindo que os laboratórios implementassem rastreamento e análises unificadas de controle de qualidade em diversos analisadores e tipos de ensaio.

- Em novembro de 2024, a Bio-Techne Corporation obteve a certificação do Regulamento de Diagnóstico In Vitro (IVDR) para seus Controles e Calibradores de Hematologia da R&D Systems, confirmando a conformidade com os rigorosos padrões de diagnóstico da UE e possibilitando uma adoção mais ampla desses produtos de controle de qualidade em laboratórios europeus.

- Em setembro de 2024, a LGC Limited firmou uma parceria com a AccuGenomics, Inc. para inovar em soluções de controle de qualidade molecular para sequenciamento de nova geração (NGS), combinando a expertise em CQ da LGC com as tecnologias da AccuGenomics para atender aos requisitos de medicina de precisão e validação de ensaios oncológicos.

- Em março de 2025, a Siemens Healthineers anunciou uma parceria estratégica com a Randox Laboratories para desenvolver e distribuir em conjunto materiais de controle de qualidade padronizados e soluções de gerenciamento de dados para plataformas de diagnóstico molecular, com o objetivo de harmonizar o controle de qualidade em diferentes sistemas de diagnóstico.

- Em junho de 2025, a Randox Laboratories Ltd. lançou um novo programa RIQAS EQA (Avaliação Externa da Qualidade) para testes de pré-eclâmpsia, ampliando a gama de serviços de controle de qualidade externo e expandindo a participação global em programas de avaliação de proficiência.

- Em junho de 2025, a ZeptoMetrix Corporation lançou o NATtrol Influenza A H5N1 Quantitative Stock, um produto de controle de qualidade para diagnóstico molecular, validado para ensaios em laboratórios que monitoram patógenos da influenza aviária. O produto auxilia os laboratórios a garantir a precisão dos ensaios para testes de doenças infecciosas de alta prioridade.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.