Global Integrated Passive Device Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.01 Billion

USD

4.21 Billion

2025

2033

USD

2.01 Billion

USD

4.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.01 Billion | |

| USD 4.21 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos passivos integrados por material (silício, vidro e outros), dispositivos passivos (baluns, filtros, acopladores, diplexadores, IPDs personalizados e outros), tecnologia sem fio (WLAN, Bluetooth, celular, GPS e outras), aplicação (ESD/EMI, RF IPD, sinais digitais e mistos e outros) e setor de uso final (eletrônicos de consumo, automotivo, comunicação, aeroespacial e defesa, e saúde e ciências da vida) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos passivos integrados

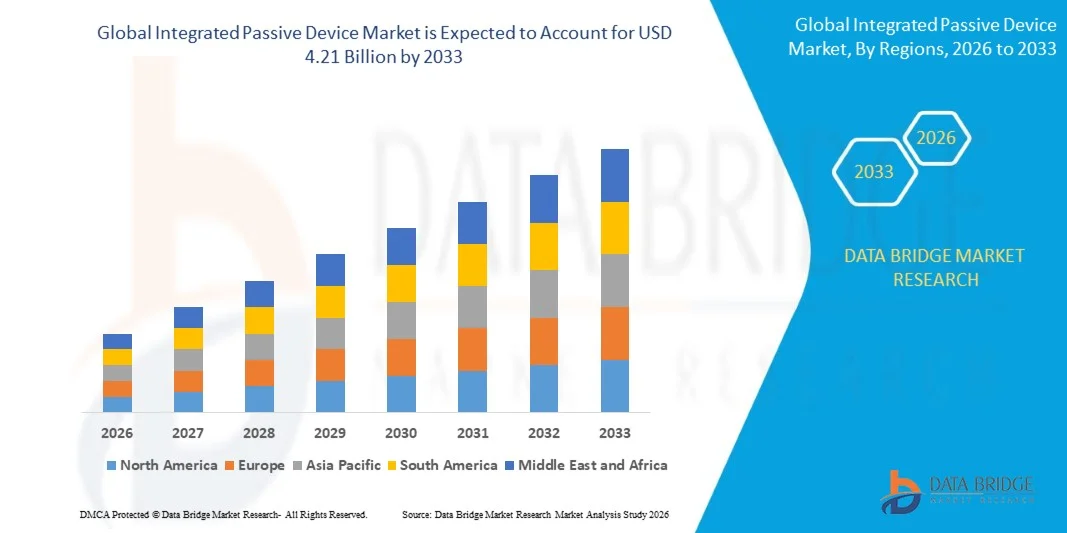

- O mercado global de dispositivos passivos integrados foi avaliado em US$ 2,01 bilhões em 2025 e deverá atingir US$ 4,21 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,65% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de dispositivos conectados, sistemas de IoT e tecnologias de comunicação avançadas, que aumentam a demanda por dispositivos passivos integrados miniaturizados e de alto desempenho nos setores de eletrônicos de consumo, automotivo e de telecomunicações.

- Além disso, as crescentes exigências da indústria por componentes multifuncionais, compactos e com baixo consumo de energia em módulos de radiofrequência, smartphones, dispositivos vestíveis e eletrônicos automotivos estão incentivando os fabricantes a implantar dispositivos passivos integrados, acelerando assim o crescimento do mercado.

Análise do mercado de dispositivos passivos integrados

- Dispositivos passivos integrados são componentes compactos que combinam elementos passivos, como resistores, capacitores, indutores, baluns, filtros e acopladores, em um único encapsulamento, permitindo formatos menores, desempenho aprimorado e projetos de PCB simplificados para dispositivos eletrônicos.

- A crescente demanda por dispositivos passivos integrados é impulsionada principalmente pela proliferação de smartphones, aplicações de IoT, infraestrutura 5G, eletrônica automotiva e outros sistemas de comunicação de alta frequência, que exigem soluções passivas confiáveis, de alta densidade e com boa relação custo-benefício.

- A Europa dominou o mercado de dispositivos passivos integrados com uma participação de 40% em 2025, devido à forte presença de fabricantes de eletrônicos avançados, padrões de qualidade rigorosos e alta adoção de dispositivos conectados em diversos setores.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos passivos integrados durante o período de previsão, devido à rápida urbanização, ao aumento da produção de eletrônicos e à crescente demanda por smartphones, dispositivos IoT e aplicações automotivas em países como China, Japão e Coreia do Sul.

- O segmento de silício dominou o mercado com uma participação de 52,9% em 2025, devido às suas excelentes propriedades elétricas, escalabilidade e custo-benefício na produção em massa. Os IPDs baseados em silício são amplamente adotados em aplicações de alta frequência e alto desempenho devido à sua confiabilidade e facilidade de integração com os processos semicondutores existentes. Os fabricantes também preferem o silício por sua compatibilidade com dispositivos miniaturizados e multifuncionais, possibilitando soluções compactas e eficientes em aplicações de eletrônicos de consumo e automotivas.

Escopo do relatório e segmentação do mercado de dispositivos passivos integrados

|

Atributos |

Principais informações de mercado sobre dispositivos passivos integrados |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de dispositivos passivos integrados

“Adoção crescente de dispositivos eletrônicos miniaturizados e de alta frequência”

- Uma tendência fundamental no mercado de dispositivos passivos integrados (IPD) é a crescente adoção de componentes miniaturizados e de alta frequência que suportam sistemas eletrônicos avançados em diversos setores. A demanda por dispositivos menores, multifuncionais e de alto desempenho está impulsionando os fabricantes a inovar em design, embalagem e integração, possibilitando maior eficiência e integridade de sinal aprimorada em espaços reduzidos.

- Por exemplo, a Murata Manufacturing e a TDK Corporation fornecem capacitores e indutores multicamadas de alta frequência, amplamente utilizados em smartphones, tablets e módulos de comunicação sem fio. Esses componentes oferecem desempenho confiável em altas frequências, ao mesmo tempo que reduzem o tamanho total do dispositivo.

- A expansão das redes 5G está acelerando a necessidade de IPDs compactos e de alta frequência que possam lidar com maior largura de banda e processamento de sinal mais rápido. Tais dispositivos são cruciais para viabilizar conectividade estável e comunicação de baixa latência em infraestruturas de telecomunicações.

- A eletrônica automotiva está integrando cada vez mais dispositivos passivos integrados (IPDs) para veículos elétricos (VEs), sistemas avançados de assistência ao condutor (ADAS) e unidades de infoentretenimento, onde as restrições de espaço e as exigências de desempenho são significativas. Isso está incentivando a adoção de dispositivos passivos miniaturizados de alta densidade que aprimoram a confiabilidade do sistema e a eficiência energética.

- Aplicações de eletrônicos de consumo, incluindo dispositivos vestíveis e para casas inteligentes, estão impulsionando o design de IPDs capazes de suportar multifuncionalidade em espaços limitados. Os fabricantes estão focando no desenvolvimento de componentes que mantenham alto desempenho, reduzindo o consumo de energia e o tamanho.

- O setor industrial está adotando IPDs para automação, robótica e dispositivos IoT, onde componentes compactos e de alta frequência permitem controle preciso e processamento de dados. O mercado está testemunhando um forte crescimento nesses segmentos, à medida que IPDs miniaturizados e confiáveis se tornam essenciais para sistemas inteligentes modernos.

Dinâmica do mercado de dispositivos passivos integrados

Motorista

“Crescente demanda por componentes eletrônicos compactos e com baixo consumo de energia”

- A crescente necessidade de componentes eletrônicos compactos e energeticamente eficientes é um fator importante para o mercado de dispositivos passivos integrados, visto que os usuários finais buscam maior desempenho em formatos menores. Essas exigências estão impulsionando a inovação em componentes passivos multicamadas de alta densidade que reduzem o espaço, melhoram o gerenciamento térmico e aumentam a eficiência energética.

- Por exemplo, a Skyworks Solutions oferece IPDs multicamadas que suportam comunicação sem fio de baixa potência em dispositivos móveis e módulos de IoT. Essas soluções ajudam a reduzir o consumo de energia, mantendo alta integridade do sinal e atendendo às expectativas de desempenho da eletrônica moderna.

- A crescente implantação de dispositivos vestíveis, smartphones e tablets exige IPDs (dispositivos integrados de processamento) que ofereçam integração superior sem comprometer a confiabilidade ou a eficiência. Essa tendência está impulsionando o investimento em pesquisa e desenvolvimento para criar soluções compactas que atendam às necessidades de aplicação em constante evolução.

- A demanda por dispositivos energeticamente eficientes na eletrônica automotiva está incentivando o uso de IPDs (dispositivos integrados de processamento de energia) que contribuem para a otimização geral do consumo de energia do sistema. Esses componentes são essenciais para o gerenciamento do consumo de energia em sistemas de propulsão de veículos elétricos, sistemas de gerenciamento de baterias e eletrônica de infoentretenimento.

- A expansão das redes de comunicação de alta velocidade e da infraestrutura 5G está impulsionando a adoção de IPDs (dispositivos integrados de processamento de sinal) que garantem perda mínima de sinal e desempenho estável em conjuntos eletrônicos densos. Esses dispositivos suportam transmissão de dados mais rápida e eficiente, mantendo baixo consumo de energia em aplicações críticas.

Restrição/Desafio

“Processos de fabricação complexos e limitações de materiais”

- O mercado de dispositivos passivos integrados enfrenta desafios devido à complexidade de fabricação de componentes multicamadas de alta densidade que atendam a padrões de desempenho rigorosos. Materiais avançados, técnicas de fabricação precisas e processos de montagem controlados são necessários, o que aumenta a complexidade e o custo de produção.

- Por exemplo, a Murata Manufacturing emprega técnicas especializadas de processamento cerâmico e deposição de filmes finos para produzir IPDs multicamadas de alto desempenho. Esses processos complexos exigem equipamentos avançados, mão de obra qualificada e rigoroso controle de qualidade, o que eleva os custos de fabricação e os desafios operacionais.

- Manter a confiabilidade e o desempenho em aplicações de alta frequência exige tolerâncias rigorosas e propriedades uniformes dos materiais em todas as camadas do dispositivo. Isso dificulta a ampliação da produção, mantendo baixas as taxas de defeito.

- Restrições no fornecimento de matérias-primas, como cerâmicas de alta pureza e metais condutores, podem afetar os prazos de produção e a estabilidade de custos. Os fabricantes devem equilibrar a seleção de materiais com a viabilidade econômica, garantindo o desempenho do dispositivo.

- O mercado continua a enfrentar desafios na integração de IPDs complexos em sistemas eletrônicos cada vez mais compactos, sem comprometer a funcionalidade. Esses fatores, em conjunto, limitam a flexibilidade de produção e pressionam os fabricantes a otimizar processos e reduzir custos, ao mesmo tempo que atendem à crescente demanda.

Escopo do mercado de dispositivos passivos integrados

O mercado é segmentado com base em material, dispositivos passivos, tecnologia sem fio, aplicação e setor de uso final.

• Por material

Com base no material, o mercado de Dispositivos Passivos Integrados (IPDs) é segmentado em silício, vidro e outros. O segmento de silício dominou a maior participação de mercado em receita, com 52,9% em 2025, impulsionado por suas excelentes propriedades elétricas, escalabilidade e custo-benefício na produção em massa. Os IPDs baseados em silício são amplamente adotados em aplicações de alta frequência e alto desempenho devido à sua confiabilidade e facilidade de integração com os processos semicondutores existentes. Os fabricantes também preferem o silício por sua compatibilidade com dispositivos miniaturizados e multifuncionais, possibilitando soluções compactas e eficientes em aplicações de eletrônicos de consumo e automotivas. A robustez e a estabilidade térmica do material contribuem ainda mais para sua forte presença no mercado e demanda consistente.

Prevê-se que o segmento de vidro apresente a taxa de crescimento mais rápida de 2026 a 2033, impulsionado pela crescente adoção em aplicações de radiofrequência (RF) e micro-ondas de alta frequência. Os IPDs de vidro oferecem isolamento superior, menor perda de sinal e desempenho aprimorado em ambientes hostis, tornando-os atraentes para os setores aeroespacial, de defesa e de sistemas de comunicação avançados. A crescente necessidade de componentes passivos de alta precisão e desempenho em dispositivos sem fio de última geração impulsiona a adoção de IPDs baseados em vidro.

• Por meio de dispositivos passivos

Com base em dispositivos passivos, o mercado é segmentado em baluns, filtros, acopladores, diplexadores, IPDs personalizados e outros. O segmento de filtros dominou a maior participação na receita do mercado em 2025, devido ao seu papel crucial no condicionamento de sinal, redução de ruído e gerenciamento de interferências em sistemas de RF e sem fio. Os filtros são amplamente utilizados em smartphones, dispositivos IoT e módulos de comunicação, proporcionando desempenho confiável e mantendo a integridade do sinal. A ampla gama de designs de filtros e opções ajustáveis fortalece ainda mais sua adoção tanto em eletrônicos de consumo quanto em eletrônicos automotivos.

O segmento de IPDs personalizados deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela crescente demanda por soluções sob medida e otimizadas para aplicações específicas. Por exemplo, a Murata Manufacturing desenvolve IPDs personalizados para sistemas de radar automotivo e 5G de alta frequência, oferecendo vantagens de integração e miniaturização. Os IPDs personalizados proporcionam flexibilidade de projeto, permitindo que os usuários finais alcancem características elétricas precisas e atendam a requisitos complexos de aplicação, impulsionando sua rápida adoção.

• Por meio de tecnologia sem fio

Com base na tecnologia sem fio, o mercado de IPDs é segmentado em WLAN, Bluetooth, celular, GPS e outros. O segmento celular dominou a maior participação na receita do mercado em 2025, devido à proliferação de smartphones, dispositivos de comunicação móvel e infraestrutura 4G/5G. Os IPDs com tecnologia celular garantem filtragem, adaptação e integração robustas de sinais em módulos front-end de RF complexos, tornando-os indispensáveis para as redes móveis modernas. Sua adoção em IoT, telemática automotiva e infraestrutura de comunicação contribui ainda mais para a dominância do mercado.

Prevê-se que o segmento Bluetooth apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção da conectividade sem fio de curto alcance em dispositivos vestíveis, eletrônicos domésticos inteligentes e dispositivos médicos. Os IPDs com Bluetooth integrado oferecem baixo consumo de energia e design compacto, tornando-os ideais para eletrônicos portáteis e comunicação sem fio localizada. Sua integração facilita a simplificação do design, a redução de custos e o desempenho confiável em aplicações industriais e de consumo.

• Mediante inscrição

Com base na aplicação, o mercado de IPDs é segmentado em ESD/EMI, IPDs de RF, sinais digitais e mistos, e outros. O segmento de IPDs de RF dominou a maior participação na receita de mercado em 2025, impulsionado por seu papel essencial na transmissão de sinais de alta frequência, casamento de impedância e supressão de ruído em sistemas de comunicação sem fio. Os IPDs de RF são amplamente utilizados em smartphones, estações base e dispositivos IoT para garantir a estabilidade de desempenho em front-ends de RF complexos. Sua integração reduz a quantidade de componentes, melhora a eficiência e permite projetos miniaturizados, atendendo à crescente demanda por dispositivos compactos e de alto desempenho.

O segmento de sinais digitais e mistos deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de circuitos digitais de alta velocidade e processamento de sinais mistos em eletrônica avançada. Por exemplo, a Analog Devices oferece IPDs (dispositivos integrados de processamento) de sinais mistos para condicionamento e filtragem de sinais em instrumentação de precisão e sistemas de comunicação. Sua capacidade de lidar com sinais analógicos e digitais em formatos compactos impulsiona a demanda nos setores automotivo, de eletrônicos de consumo e em aplicações industriais.

• Por setor de uso final

Com base no setor de uso final, o mercado de IPDs é segmentado em eletrônicos de consumo, automotivo, comunicação, aeroespacial e defesa, e saúde e ciências da vida. O segmento de eletrônicos de consumo dominou a maior participação na receita do mercado em 2025, impulsionado pelo uso generalizado de smartphones, tablets, laptops e wearables que exigem dispositivos passivos compactos e de alto desempenho. Os IPDs em eletrônicos de consumo aumentam a eficiência dos dispositivos, reduzem o tamanho e suportam comunicação multibanda e operação em alta frequência. O segmento se beneficia da inovação constante, das tendências de miniaturização e da crescente adoção de dispositivos inteligentes e conectados.

Prevê-se que o segmento automotivo apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente integração de sistemas avançados de assistência ao condutor (ADAS), sistemas de infoentretenimento e eletrônica para veículos elétricos. Por exemplo, a TDK fornece IPDs para módulos de radar e comunicação automotivos, garantindo alta confiabilidade em condições extremas. A crescente demanda por veículos conectados e autônomos impulsiona a adoção de IPDs de nível automotivo que asseguram compacidade, desempenho e conformidade com rigorosos padrões de segurança e operacionais.

Análise Regional do Mercado de Dispositivos Passivos Integrados

- A Europa dominou o mercado de dispositivos passivos integrados, com a maior participação de receita, de 40% em 2025, impulsionada pela forte presença de fabricantes de eletrônicos avançados, padrões de qualidade rigorosos e alta adoção de dispositivos conectados em diversos setores.

- Os fabricantes da região se beneficiam de ecossistemas consolidados de semicondutores e eletrônica, que dão suporte à produção e integração de IPDs de alto desempenho em aplicações como eletrônicos de consumo, automotivo e sistemas de comunicação.

- A adoção generalizada é ainda mais impulsionada pela inovação tecnológica, pelos elevados investimentos em P&D e pelos incentivos governamentais que promovem a eletrónica avançada e as tecnologias inteligentes, consolidando a Europa como um centro fundamental para a implementação de dispositivos integrados de distribuição (IPD).

Análise do mercado de dispositivos passivos integrados na Alemanha

O mercado alemão de Dispositivos Passivos Integrados (IPD) detinha a maior participação de mercado em receita na Europa em 2025, impulsionado pelos fortes setores automotivo e de eletrônica industrial do país. O foco da Alemanha em componentes eletrônicos confiáveis e de alta qualidade incentiva a adoção de IPDs em módulos de radiofrequência (RF), radares automotivos e dispositivos de alta frequência. A crescente integração de IPDs em eletrônicos de consumo e infraestrutura de comunicação, combinada com as avançadas capacidades de fabricação, fortalece o crescimento do mercado. Além disso, a demanda por componentes miniaturizados e multifuncionais está alinhada com a ênfase do país em inovação e engenharia de precisão.

Análise do mercado de dispositivos passivos integrados na França

Prevê-se que o mercado francês de Dispositivos Passivos Integrados (IPD) cresça a uma taxa composta de crescimento anual (CAGR) significativa durante o período de previsão, impulsionado pela crescente adoção de dispositivos conectados e sistemas inteligentes no país. Os fabricantes franceses de eletrônicos estão integrando cada vez mais IPDs em módulos de radiofrequência (RF), sensores e aplicações de Internet das Coisas (IoT) para aprimorar a eficiência e o desempenho dos dispositivos. O foco em soluções eletrônicas compactas e com baixo consumo de energia, juntamente com o apoio governamental à adoção de tecnologias inteligentes, impulsiona a expansão do mercado.

Análise do Mercado de Dispositivos Passivos Integrados na Região Ásia-Pacífico

O mercado de Dispositivos Passivos Integrados (IPD) na região Ásia-Pacífico está preparado para apresentar o maior crescimento anual composto (CAGR) durante o período de previsão de 2026 a 2033, impulsionado pela rápida urbanização, pelo aumento da produção de eletrônicos e pela crescente demanda por smartphones, dispositivos IoT e aplicações automotivas em países como China, Japão e Coreia do Sul. O status da região como um polo de manufatura garante a produção de IPDs com custo-benefício, possibilitando uma adoção mais ampla em eletrônicos de consumo, dispositivos de comunicação e módulos automotivos. Por exemplo, o crescente ecossistema eletrônico da China, apoiado por fabricantes nacionais e iniciativas governamentais que promovem cidades inteligentes e eletrônicos avançados, está impulsionando a adoção em larga escala de IPDs.

Análise do Mercado de Dispositivos Passivos Integrados na China

O mercado chinês de Dispositivos Passivos Integrados (IPD) representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pelo aumento da produção eletrônica, pela urbanização e pela adoção de alta tecnologia. A disponibilidade de IPDs acessíveis para eletrônicos de consumo e dispositivos de comunicação, aliada à forte capacidade de produção local, está impulsionando a penetração no mercado. A integração de IPDs em eletrônicos automotivos e dispositivos para casas inteligentes contribui ainda mais para a expansão do mercado.

Análise do Mercado Japonês de Dispositivos Passivos Integrados

O mercado japonês de Dispositivos Passivos Integrados (IPD) está ganhando força devido à indústria eletrônica avançada do país, à cultura de alta tecnologia e à demanda por componentes miniaturizados e de alto desempenho. Os fabricantes japoneses estão integrando IPDs em sistemas de radiofrequência (RF), módulos automotivos e eletrônicos vestíveis para melhorar o desempenho e reduzir o tamanho dos dispositivos. Espera-se que o foco em confiabilidade, precisão e dispositivos habilitados para a Internet das Coisas (IoT) impulsione o crescimento sustentado tanto em aplicações de eletrônicos de consumo quanto industriais.

Análise do Mercado de Dispositivos Passivos Integrados na América do Norte

Prevê-se que o mercado de Dispositivos Passivos Integrados (IPD) na América do Norte cresça de forma constante, impulsionado pela adoção em dispositivos de comunicação de alto desempenho, eletrônica automotiva e gadgets de consumo. Os Estados Unidos, como um mercado líder na América do Norte, estão testemunhando uma forte demanda por IPD em smartphones, infraestrutura 5G e sistemas automotivos conectados. Altos investimentos em P&D, infraestrutura robusta de semicondutores e foco crescente em eletrônica de próxima geração e integração com a Internet das Coisas (IoT) são fatores-chave que sustentam o crescimento do mercado.

Análise do Mercado de Dispositivos Passivos Integrados nos EUA

O mercado de Dispositivos Passivos Integrados (IPD) dos EUA detinha a maior participação de receita na América do Norte em 2025, com 78%, impulsionado pela ampla adoção de eletrônicos de consumo avançados, dispositivos 5G e módulos automotivos. A crescente preferência por componentes miniaturizados e multifuncionais, bem como a integração de IPDs em módulos de RF front-end, está impulsionando a demanda. O forte ecossistema de fabricação eletrônica do país, aliado à alta conscientização do consumidor e à adoção de tecnologia, reforça ainda mais a expansão do mercado.

Participação de mercado de dispositivos passivos integrados

O setor de dispositivos passivos integrados é liderado principalmente por empresas consolidadas, incluindo:

- JCET Group Co., Ltd. (China)

- Indústrias de Componentes Semicondutores, LLC (EUA)

- Infineon Technologies AG (Alemanha)

- Texas Instruments Incorporated (EUA)

- STMicroelectronics (Suíça)

- Murata Manufacturing Co., Ltd. (Japão)

- Johanson Technology (EUA)

- OnChip Devices, Inc. (EUA)

- Global Communication Semiconductors, LLC (EUA)

- 3DiS Technologies (EUA)

- AFSC (EUA)

- Qorvo, Inc. (EUA)

- NXP Semicondutores (Países Baixos)

- Broadcom (EUA)

- Taiwan Semiconductor Manufacturing Company Limited (Taiwan)

- MACOM (EUA)

- CTS Corporation (EUA)

Últimos desenvolvimentos no mercado global de dispositivos passivos integrados

- Em julho de 2025, a Samsung Electro-Mechanics expandiu sua capacidade de produção de capacitores cerâmicos multicamadas, refletindo uma medida estratégica para atender à crescente demanda global por dispositivos eletrônicos compactos. Essa expansão fortalece a liderança da Samsung no mercado de dispositivos passivos integrados, aprimorando sua capacidade de atender às crescentes exigências dos clientes e garantindo a confiabilidade da cadeia de suprimentos. A medida destaca uma tendência mais ampla do setor de ampliação da capacidade de produção para suportar a demanda de alto volume em aplicações de eletrônicos de consumo, automotivas e de telecomunicações, posicionando a Samsung para capitalizar a crescente adoção de componentes eletrônicos miniaturizados e multifuncionais.

- Em setembro de 2024, a AVX Corporation lançou uma nova linha de dispositivos passivos integrados, desenvolvida especificamente para aplicações de alta frequência. Este lançamento demonstra a abordagem proativa da AVX no setor de telecomunicações em rápida evolução, especialmente com o crescimento das redes 5G. Ao focar no desempenho em alta frequência, a empresa fortalece sua posição competitiva e atende às crescentes demandas do mercado por componentes de RF avançados. Este desenvolvimento sinaliza uma ênfase estratégica em inovação e capacidade de resposta ao mercado, permitindo que a AVX aproveite as oportunidades emergentes em comunicações sem fio de alto desempenho e aplicações de IoT.

- Em agosto de 2024, a Yageo Corporation concluiu a aquisição de uma fabricante líder de componentes passivos, uma medida que fortalece sua presença no mercado e amplia seu portfólio de produtos. A aquisição permite à Yageo atender à crescente demanda dos clientes por soluções integradas, ao mesmo tempo que aprimora suas capacidades de fabricação. Essa consolidação estratégica reflete uma mudança para um mercado mais competitivo e orientado à escala, onde empresas com ampla gama de produtos e capacidade de produção robusta estão melhor posicionadas para conquistar participação de mercado em dispositivos passivos integrados nos setores de eletrônicos de consumo, automotivo e de comunicação.

- Em junho de 2024, a Johanson Technology apresentou seu novo acoplador direcional de RF SMD de 900 MHz, P/N 0898CP14C0035001T, projetado para diversas aplicações sem fio, incluindo IoT, redes celulares, sistemas LoRa e ISM. O formato compacto EIA 0603 do dispositivo e a conformidade com a RoHS facilitam a integração em placas de circuito impresso (PCBs), atraindo fabricantes que buscam componentes miniaturizados e ecologicamente corretos. Este lançamento fortalece a posição da Johanson Technology no segmento de RF e wireless do mercado de dispositivos passivos integrados, apoiando a crescente adoção de dispositivos conectados e a necessidade de componentes passivos de alto desempenho em aplicações sem fio emergentes.

- Em fevereiro de 2023, a STMicroelectronics lançou nove dispositivos passivos integrados de RF, incluindo baluns de antena, filtros harmônicos e circuitos de adaptação de impedância otimizados para microcontroladores sem fio STM32WL. Esses IPDs permitem um projeto e integração de módulos sem fio mais eficientes, fortalecendo a oferta de mercado da STMicroelectronics para aplicações de IoT e redes de longa distância de baixo consumo. Ao proporcionar desempenho de RF aprimorado e integração simplificada, esse desenvolvimento posiciona a empresa para atender à crescente demanda por soluções sem fio compactas, energeticamente eficientes e de alto desempenho no mercado global de dispositivos passivos integrados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.