Global Interface Ip Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.91 Billion

USD

6.86 Billion

2024

2032

USD

2.91 Billion

USD

6.86 Billion

2024

2032

| 2025 –2032 | |

| USD 2.91 Billion | |

| USD 6.86 Billion | |

| % | |

|

Segmentação do mercado global de IP de interface, por componente (IP do processador e IP de periféricos), função comercial (IP de design, integração e verificação), modo de implantação (local, nuvem e híbrido), tamanho da organização (pequenas e médias empresas e grandes empresas), aplicação (eletrônicos de consumo, automotivo, industrial, redes e outros), usuário final (empresas de semicondutores, fabricantes de dispositivos integrados, fundições e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de IP de interface

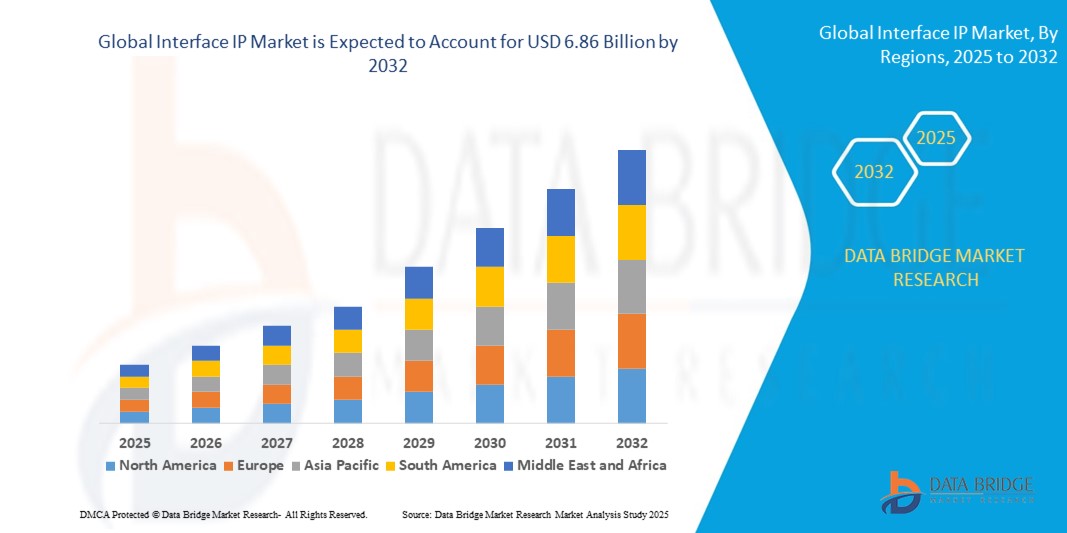

- O tamanho do mercado global de interface IP foi avaliado em US$ 2,91 bilhões em 2024 e deve atingir US$ 6,86 bilhões até 2032 , com um CAGR de 11,30% durante o período previsto.

- O crescimento do mercado de interface IP é amplamente impulsionado pela crescente complexidade dos projetos de sistemas em chip (SoC) que exigem comunicação eficiente e de alta velocidade entre processadores e periféricos, impulsionando a ampla adoção em segmentos de semicondutores

- Além disso, os rápidos avanços em tecnologias como 5G, IA, computação em nuvem e eletrônica automotiva estão acelerando a necessidade de soluções IP de interface robustas e de baixa latência que suportem maior taxa de transferência de dados e flexibilidade de integração, impulsionando a expansão do mercado.

Análise de Mercado de IP de Interface

- A interface IP consiste em blocos de propriedade intelectual pré-projetados e reutilizáveis que permitem protocolos de comunicação e interfaces padronizados dentro de SoCs, facilitando o desenvolvimento de chips mais rápido e econômico para aplicações que abrangem os setores de eletrônicos de consumo, automotivo, industrial e de rede.

- A crescente demanda por IP de interface seguro, escalável e energeticamente eficiente é impulsionada pela crescente digitalização, proliferação de dispositivos conectados e pela mudança em direção à computação de ponta e infraestrutura inteligente, tornando o IP de interface um facilitador crítico da inovação moderna de semicondutores.

- A América do Norte dominou o mercado de IP de interface com uma participação de mais de 35% em 2024, devido a uma forte concentração de empresas de design de semicondutores, investimento avançado em P&D e demanda de mercados finais de alta tecnologia, como data centers, infraestrutura de nuvem e aceleradores de IA

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de IP de interface durante o período previsto devido à crescente atividade de design de semicondutores, ao aumento de empresas locais sem fábrica e às grandes bases de fabricação.

- O segmento de processadores IP dominou o mercado, com uma participação de mercado de 45,4% em 2024, devido ao papel crítico que esses núcleos desempenham no processamento de dados de alto desempenho e eficiência energética em uma ampla gama de dispositivos eletrônicos. O IP do processador é amplamente adotado em SoCs avançados usados em eletrônicos de consumo, eletrônicos automotivos e sistemas de automação industrial, beneficiando-se de melhorias contínuas na arquitetura e nos processos de fabricação. Sua escalabilidade e adaptabilidade para múltiplas aplicações o tornam a escolha preferida por empresas de design e fabricantes de chips que buscam atender a diversos requisitos computacionais em dispositivos modernos.

Âmbito do Relatório e Segmentação do Mercado de IP de Interface

|

Atributos |

Principais insights de mercado da Interface IP |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de IP de interface

Adoção crescente de IP de interface de alta velocidade e otimizado por IA

- O mercado de interface IP está se expandindo rapidamente devido à crescente demanda por soluções de interface IP otimizadas para IA e de alta velocidade, necessárias para conectar processadores avançados, memória e aceleradores em data centers, automotivos, telecomunicações e dispositivos de consumo.

- Por exemplo, o mercado está testemunhando um crescimento robusto a partir da integração de protocolos como PCIe Gen5/6, Ethernet (400G/800G+), CXL, HBM e USB4 em SoCs de ponta, com grandes players do setor, incluindo Synopsys, Cadence e Arm, investindo em IP de interface adaptado para cargas de trabalho de IA, 5G e IoT, enquanto os requisitos de infraestrutura de IA em supercomputadores e servidores de hiperescala amplificam os requisitos de velocidade e eficiência da interface.

- Os avanços na tecnologia de semicondutores estão impulsionando a miniaturização e a eficiência energética, necessitando de designs de IP de interface inovadores que lidem com transmissão de dados de baixa latência e alta largura de banda em chips cada vez mais compactos e complexos.

- O uso crescente de arquiteturas de chiplets e interconexões die-to-die está acelerando a necessidade de IP de interface padronizado e de alta velocidade, capaz de suportar design modular e integração de vários fornecedores em dispositivos de última geração.

- Por exemplo, o mercado tem visto um crescimento notável ano após ano — de 17% em 2023 — impulsionado por IA e aplicações intensivas em dados, e espera-se que acelere ainda mais à medida que a procura por eficiência e fiabilidade de interface cresce na computação avançada.

- A adoção pela indústria de IP de interface ecologicamente correto e com otimização de energia está alinhada às tendências de data centers verdes, à medida que os usuários finais buscam reduzir os custos operacionais e as pegadas de carbono

Dinâmica do Mercado de IP de Interface

Motorista

Adoção crescente de dispositivos IoT e tecnologias conectadas

- A proliferação de dispositivos IoT, aparelhos inteligentes e tecnologias conectadas em setores como automação industrial, automotivo (ADAS, EVs), dispositivos de saúde e eletrônicos de consumo é um importante impulsionador de crescimento para IP de interface

- À medida que os terminais de IoT exigem comunicações seguras, de baixo consumo de energia e baixa latência, os fornecedores de IP de interface estão oferecendo variantes especializadas para transporte seguro de dados e operação em tempo real em todo o ecossistema em expansão.

- As parcerias entre projetistas de núcleos de IP, fundições e OEMs estão impulsionando ciclos rápidos de desenvolvimento e adoção intersetorial, permitindo a implantação em grande escala de produtos inteligentes conectados.

- Os programas de digitalização do governo e as estratégias da Indústria 4.0 estimulam ainda mais a adoção de IP de interface ao incorporar requisitos de conectividade em padrões regulatórios e comerciais

Restrição/Desafio

Complexidade e custo associados à integração e verificação de IP

- A integração de blocos IP de interface complexos em SoCs modernos e pacotes multi-die apresenta desafios significativos de design, verificação e interoperabilidade, aumentando os custos iniciais de desenvolvimento e o tempo de colocação no mercado.

- Por exemplo, a personalização e validação de IP de interface de alta velocidade para chips de IA, automotivos ou IoT envolve conformidade rigorosa com padrões globais em evolução, interoperabilidade multiprotocolo e variações de processo de silício, levando a verificações caras e com uso intensivo de recursos, além de necessidades de suporte contínuo.

- Os cronogramas de retorno sobre o investimento podem ser afetados por atualizações frequentes nos padrões de interface, demandas de compatibilidade com versões anteriores e pelo risco de alterações nas especificações durante os ciclos de design em estágio avançado.

- Os diversos requisitos dos clientes — abrangendo largura de banda, latência, segurança e eficiência energética — aumentam a complexidade do projeto, resultando, às vezes, em engenharia excessiva e custosa ou em gargalos de integração.

- Os compradores de IP enfrentam riscos de dependência de fornecedor ou problemas de compatibilidade ao implantar IP de interface em diversos ambientes de fundição e nó lógico, exigindo investimento adicional em teste, depuração e manutenção de longo prazo

Escopo de mercado de IP de interface

O mercado é segmentado com base no componente, função comercial, modo de implantação, tamanho da organização, aplicação e usuário final.

- Por componente

Com base nos componentes, o mercado de IP de interface é segmentado em IP de processador e IP de periféricos. O segmento de IP de processador dominou a maior fatia de mercado, com 45,4% da receita em 2024, impulsionado pelo papel crítico que esses núcleos desempenham na habilitação de processamento de dados de alto desempenho e eficiência energética em uma ampla gama de dispositivos eletrônicos. O IP de processador é amplamente adotado em SoCs avançados usados em eletrônicos de consumo, eletrônicos automotivos e sistemas de automação industrial, beneficiando-se de melhorias contínuas na arquitetura e nos processos de fabricação. Sua escalabilidade e adaptabilidade para múltiplas aplicações o tornam a escolha preferida por designers e fabricantes de chips que buscam atender a diversos requisitos computacionais em dispositivos modernos.

Espera-se que o segmento de periféricos IP apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente necessidade de conectividade especializada, controle de memória e soluções de interface em sistemas embarcados. À medida que a complexidade dos dispositivos aumenta, a demanda por IPs periféricos de alta velocidade, como USB, PCIe e Ethernet, cresce rapidamente em aplicações industriais e de consumo. A integração desses periféricos em SoCs reduz o tempo de projeto, melhora a interoperabilidade e aprimora as capacidades do produto final, incentivando a adoção generalizada.

- Por função empresarial

Com base na função comercial, o mercado de IP de interface é segmentado em IP de projeto e integração e IP de verificação. O segmento de projeto e integração foi responsável pela maior fatia da receita em 2024, impulsionado pela ampla demanda por integração de IP eficiente e escalável em projetos complexos de semicondutores. Essa função permite a prototipagem rápida e reduz o tempo de lançamento de produtos eletrônicos avançados no mercado, tornando-se vital para empresas em mercados competitivos. Os serviços de projeto e integração também se beneficiam da crescente heterogeneidade dos projetos de chips, onde múltiplos IPs devem funcionar perfeitamente em aplicações de IA, automotivas e 5G.

Prevê-se que o segmento de IP de verificação apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente complexidade dos projetos de chips e pela necessidade de garantir a conformidade com os padrões em evolução. O IP de verificação oferece recursos de simulação, emulação e teste que reduzem erros de projeto, melhoram a segurança funcional e a confiabilidade do desempenho. A crescente adoção em aplicações de missão crítica, como direção autônoma e aeroespacial, acelera ainda mais sua adoção.

- Por modo de implantação

Com base no modo de implantação, o mercado de IP de interface é segmentado em local, nuvem e híbrido. O segmento local dominou o mercado em 2024 devido à forte preferência das empresas de semicondutores por manter controle total sobre o design de IP, a segurança e a confidencialidade dos dados. A implantação local garante alto potencial de personalização e facilita a integração com cadeias de ferramentas proprietárias, tornando-a ideal para organizações que lidam com projetos sensíveis ou proprietários. A demanda é ainda mais impulsionada por setores onde a conformidade regulatória exige um gerenciamento local rigoroso de dados.

O segmento de nuvem deverá registrar a maior taxa de crescimento entre 2025 e 2032, impulsionado pela mudança para ambientes de projeto colaborativos e distribuídos e pela crescente adoção de ferramentas de EDA baseadas em nuvem. A implantação em nuvem oferece escalabilidade, custo-benefício e acesso contínuo a bibliotecas de propriedade intelectual, permitindo iterações mais rápidas e colaboração global entre equipes. Ela também oferece suporte a atualizações de projeto em tempo real e testes automatizados, cada vez mais vitais para projetos de semicondutores com prazos limitados.

- Por tamanho da organização

Com base no porte da organização, o mercado de IP de interface é segmentado em pequenas e médias empresas (PMEs) e grandes empresas. O segmento de grandes empresas detinha a maior participação em 2024, impulsionado por seus orçamentos significativos de P&D, infraestrutura avançada e capacidade de integrar soluções IP complexas em projetos de grande escala. Essas organizações frequentemente lideram na adoção de processadores de ponta e IP periférico para fornecer chips de alto desempenho para aplicações de IA, 5G e veículos autônomos. Sua presença global e profundo conhecimento em engenharia reforçam ainda mais sua posição dominante.

Prevê-se que o segmento de PMEs testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente acessibilidade a soluções de propriedade intelectual (PI) com boa relação custo-benefício e plataformas de design baseadas em nuvem. As PMEs utilizam cada vez mais PI de terceiros para reduzir o tempo de lançamento no mercado e competir em nichos de mercado de semicondutores. Modelos de licenciamento flexíveis e pacotes modulares de PI estão permitindo que empresas menores inovem sem a necessidade de extensos recursos internos de desenvolvimento.

- Por aplicação

Com base na aplicação, o mercado de IP de interface é segmentado em eletrônicos de consumo, automotivo, industrial, redes e outros. O segmento de eletrônicos de consumo dominou o mercado em 2024, impulsionado pela adoção em massa de dispositivos inteligentes, wearables e sistemas multimídia que exigem processadores avançados e IP periférico. Os rápidos ciclos de atualização em smartphones e dispositivos conectados impulsionam a demanda contínua por IPs de alta velocidade e eficiência energética. A integração perfeita com padrões de comunicação sem fio e codecs multimídia fortalece ainda mais sua posição no mercado.

O segmento automotivo deverá apresentar o CAGR mais rápido entre 2025 e 2032, impulsionado pela proliferação de sistemas avançados de assistência ao motorista (ADAS), soluções de infoentretenimento e arquiteturas de veículos elétricos. As aplicações automotivas exigem IPs com alta confiabilidade, baixa latência e conformidade com rigorosos padrões de segurança, estimulando a inovação nos domínios de IPs de processadores e interfaces. A mudança para a mobilidade conectada e autônoma amplifica essa trajetória de crescimento.

- Por usuário final

Com base no usuário final, o mercado de IP de interface é segmentado em empresas de semicondutores, fabricantes de dispositivos integrados (IDMs), fundições e outros. O segmento de empresas de semicondutores dominou a maior fatia da receita em 2024, sustentado por seu papel central no projeto e licenciamento de IP para diversas aplicações. Essas empresas investem fortemente no desenvolvimento de portfólios de IP diferenciados para atender a diversos mercados, desde eletrônicos de consumo até automação industrial, garantindo uma demanda estável.

Prevê-se que o segmento de fundições registre o crescimento mais rápido entre 2025 e 2032, à medida que colaboram cada vez mais com fornecedores de propriedade intelectual para fornecer processos de fabricação otimizados. As fundições se beneficiam da incorporação de propriedade intelectual em kits de projeto de processo (PDKs), permitindo uma produção de chips mais rápida e eficiente para empresas de semicondutores fabless e integradores de sistemas. A tendência para nós avançados e manufatura especializada acelera ainda mais a adoção.

Análise regional do mercado de IP de interface

- A América do Norte dominou o mercado de IP de interface com a maior participação na receita de mais de 35% em 2024, impulsionada por uma forte concentração de empresas de design de semicondutores, investimento avançado em P&D e demanda de mercados finais de alta tecnologia, como data centers, infraestrutura de nuvem e aceleradores de IA

- Clientes e OEMs na região priorizam IP de interface de alto desempenho e baixa latência para oferecer suporte à computação em nuvem, servidores, equipamentos de rede e dispositivos avançados de consumo, aumentando os fluxos de licenças e royalties para fornecedores de IP

- Essa força regional é sustentada por investimentos substanciais em P&D corporativo e de risco, um ecossistema de fornecedores de EDA e IP e uma forte presença de empresas fabless que integram IP de interface em SoCs complexos para IA, 5G e aplicativos de rede de alta velocidade.

Visão do mercado de IP da Interface dos EUA

O mercado de IP de interface dos EUA capturou a maior fatia da receita da América do Norte em 2024, respondendo por uma parcela substancial da demanda da região devido à presença de licenciadores líderes de IP, grandes clientes de nuvem e hiperescaladores e intensa atividade de P&D em IA e computação de alto desempenho. A adoção é impulsionada pelos requisitos de protocolos avançados, como PCIe, Ethernet e SerDes, em plataformas de data center, redes e computação de ponta.

Visão do mercado de IP da Interface Europa

O mercado europeu de IP de interface deverá crescer de forma constante ao longo do período previsto, apoiado por investimentos em automação industrial, eletrificação automotiva e infraestrutura de rede. A ênfase regulatória na soberania de dados e em ecossistemas industriais robustos na Europa Ocidental incentiva a integração local de IP de interface em SoCs automotivos, de telecomunicações e industriais.

Visão do mercado de IP da Interface do Reino Unido

Espera-se que o mercado de IP de interface do Reino Unido se expanda em um ritmo saudável, impulsionado por seu forte cluster de design de telecomunicações e semicondutores, pela crescente adoção de computação de ponta e infraestrutura 5G e pelo crescente interesse de startups e integradores de sistemas que licenciam IP de interface para acelerar o desenvolvimento de produtos.

Visão do mercado de IP da Interface da Alemanha

Espera-se que o mercado de IP de interface da Alemanha registre um crescimento notável, à medida que fabricantes de equipamentos originais (OEMs) automotivos e fornecedores de nível 1 (Tier-1) integram IP de interface de alta velocidade para arquiteturas de ADAS, infoentretenimento e veículos elétricos (VEs). O foco do país na excelência em engenharia e na digitalização industrial sustenta a demanda por soluções de IP de interface confiáveis e em conformidade com os padrões de segurança.

Visão do mercado de IP da interface Ásia-Pacífico

Espera-se que o mercado de IP de interface da Ásia-Pacífico registre o CAGR mais rápido durante o período previsto, impulsionado pelo crescimento da atividade de design de semicondutores, pelo crescimento de empresas locais de fabricação sem fábrica (fabless) e por grandes bases de fabricação na China, Taiwan, Coreia do Sul e Índia. O papel da região como polo global de fabricação e design de semicondutores está expandindo a demanda por IP de interface padrão e de alta velocidade.

Visão do mercado de IP da interface do Japão

O mercado japonês de IP de interface está ganhando impulso devido à fabricação avançada de eletrônicos, a uma forte base de fornecedores automotivos e à demanda por IP confiável e de nível industrial em robótica, automação industrial e aplicações automotivas. A ênfase do Japão em qualidade e longos ciclos de vida dos produtos apoia a adoção sustentada de blocos de IP de interface comprovados.

Visão do mercado de IP da interface da China

O mercado chinês de IP de interface foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, impulsionado por um ecossistema doméstico de semicondutores em rápido crescimento, grandes volumes de eletrônicos de consumo e iniciativas governamentais que aceleram o design e a integração locais de IP. O aumento dos fornecedores nacionais de IP e a demanda de fabricantes de smartphones, eletrônicos de consumo e redes são os principais impulsionadores do crescimento.

Participação de mercado de IP de interface

O setor de IP de interface é liderado principalmente por empresas bem estabelecidas, incluindo:

- Arm Limited (Reino Unido)

- Cadence Design Systems, Inc. (EUA)

- Synopsys, Inc. (EUA)

- Imagination Technologies (Reino Unido)

- Ceva, Inc. (EUA)

- VeriSilicon (China)

- Lattice Semiconductor (EUA)

- Bits analógicos (EUA)

- Xilinx, Inc. (EUA)

- eMemory Technology Inc. (Taiwan)

- Silicon Storage Technology, Inc. (EUA)

- Faraday Technology Corporation (Taiwan)

- Avery Design Systems (EUA)

- Integração de Golfinhos (França)

- Rambus.com (EUA)

- Grupo S3 (Irlanda)

- ARASAN CHIP SYSTEMS INC. (EUA)

- Silicon Creations (EUA)

- Open-Silicon (EUA)

Últimos desenvolvimentos no mercado global de interface IP

- Em março de 2025, a Synopsys lançou sua mais recente atualização do portfólio DesignWare IP, apresentando soluções IP de interface de alta velocidade aprimoradas com eficiência energética aprimorada e suporte estendido para padrões emergentes, como PCIe Gen5 e USB4. Este desenvolvimento permite que os projetistas de chips atendam aos crescentes requisitos de taxa de transferência de dados, minimizando o consumo de energia, crucial para aplicações móveis, de data center e automotivas. A inovação contínua da Synopsys reforça sua liderança de mercado e acelera a adoção em diversos segmentos de semicondutores.

- Em abril de 2025, a Cadence Design Systems lançou novas soluções de verificação de IP personalizadas para aplicações 5G e automotivas, projetadas para otimizar e acelerar os processos de validação de chips. Essas soluções aumentam a confiabilidade do projeto e a conformidade com os padrões da indústria em evolução, ajudando as empresas de semicondutores a reduzir o tempo de lançamento no mercado e a mitigar os riscos associados a projetos de sistemas em chip cada vez mais complexos. Os avanços da Cadence atendem diretamente às necessidades do mercado por uma implantação mais rápida e segura da conectividade de última geração.

- Em maio de 2025, a Arm Ltd. revelou um núcleo IP de processador atualizado e otimizado para dispositivos de ponta com IA, integrando IP de interface avançado para permitir conectividade contínua e de alta largura de banda entre núcleos de processamento e periféricos. Este lançamento fortalece a posição competitiva da Arm nos mercados de IoT e automotivo, em rápido crescimento, onde comunicação com eficiência energética e escalabilidade são essenciais para o desempenho da computação de ponta e a capacidade de resposta em tempo real.

- Em fevereiro de 2025, a Ceragon apresentou o IP-100E, um desenvolvimento que deverá fortalecer sua posição no mercado de interfaces IP, expandindo soluções de conectividade de alto desempenho e eficiência energética. Este lançamento reforça a capacidade da empresa de atender à crescente demanda por infraestrutura de rede avançada, apoiando o crescimento do mercado por meio de maior capacidade, escalabilidade e integração com sistemas de comunicação de última geração.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.