Global Intravascular Optical Coherence Tomography Oct Imaging Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.60 Billion

USD

2.81 Billion

2025

2033

USD

1.60 Billion

USD

2.81 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.81 Billion | |

| % | |

|

Segmentação do mercado global de sistemas de tomografia de coerência óptica intravascular (OCT), por tipo de implante (OCT intravascular no domínio do tempo e OCT no domínio da frequência), usuário final (hospitais, laboratórios de diagnóstico, clínicas oftalmológicas e centros ambulatoriais) - Tendências e previsões do setor até 2033

Tamanho do mercado de sistemas de imagem por tomografia de coerência óptica intravascular (OCT)

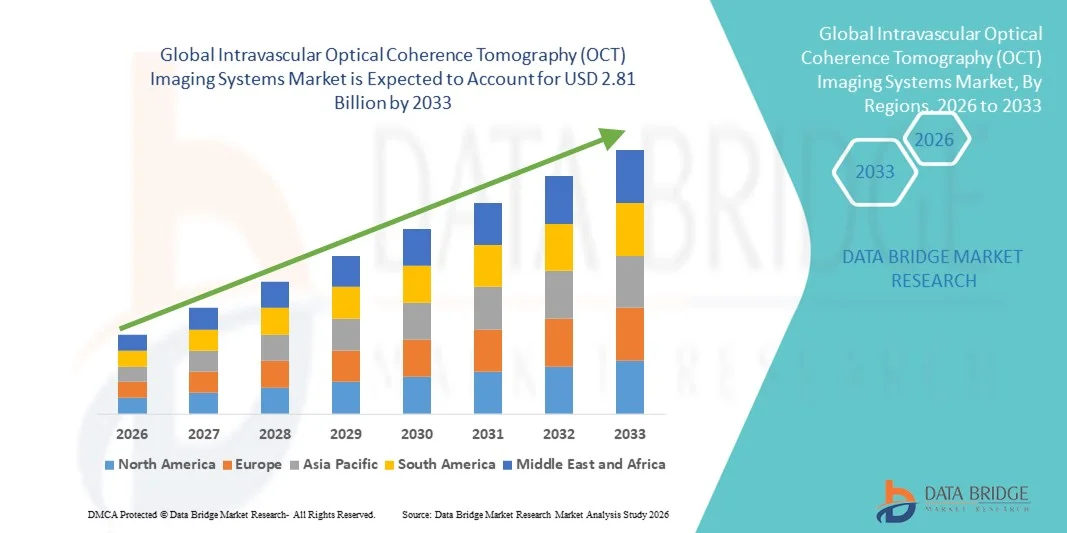

- O mercado global de sistemas de tomografia de coerência óptica intravascular (OCT) foi avaliado em US$ 1,60 bilhão em 2025 e deverá atingir US$ 2,81 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,31% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares e pelos rápidos avanços tecnológicos em tecnologias de imagem intravascular, o que leva a uma maior adoção de procedimentos diagnósticos minimamente invasivos em hospitais e centros de cardiologia, tanto em sistemas de saúde desenvolvidos quanto emergentes.

- Além disso, a crescente demanda dos médicos por visualização vascular em alta resolução e em tempo real, bem como por orientação aprimorada durante os procedimentos, está consolidando os sistemas de tomografia de coerência óptica intravascular (OCT) como a solução preferencial em cardiologia intervencionista. Esses fatores convergentes estão acelerando a adoção dos sistemas de OCT intravascular, impulsionando significativamente o crescimento do setor.

Análise de mercado de sistemas de imagem por tomografia de coerência óptica intravascular (OCT)

- Os sistemas de tomografia de coerência óptica intravascular (OCT), que proporcionam visualização intravascular de alta resolução para avaliação das artérias coronárias e periféricas, são componentes cada vez mais vitais dos procedimentos modernos de cardiologia intervencionista, tanto em hospitais quanto em centros cardíacos especializados, devido à sua precisão de imagem superior, orientação do procedimento em tempo real e capacidade de aprimorar a tomada de decisões clínicas.

- A crescente demanda por sistemas de imagem OCT intravascular é impulsionada principalmente pelo aumento da carga global de doenças cardiovasculares, pela crescente adoção de intervenções cardíacas minimamente invasivas e pela preferência cada vez maior dos médicos por tecnologias de imagem avançadas que aprimoram a precisão dos procedimentos e os resultados para os pacientes.

- A América do Norte dominou o mercado de sistemas de tomografia de coerência óptica intravascular (OCT) com a maior participação na receita, de 39,4% em 2025, caracterizada pela alta adoção de tecnologias avançadas de cardiologia intervencionista, fortes gastos com saúde e presença significativa de fabricantes líderes de dispositivos médicos. Os EUA, em particular, apresentaram um crescimento substancial em procedimentos coronários guiados por OCT, impulsionado por inovações tecnológicas contínuas e estruturas de reembolso favoráveis.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de sistemas de tomografia de coerência óptica intravascular (OCT) durante o período de previsão, devido ao aumento da prevalência de doenças cardiovasculares, à expansão da infraestrutura de saúde e à crescente adoção de tecnologias avançadas de diagnóstico baseadas em cateteres em economias emergentes como a China e a Índia.

- O segmento de OCT no domínio da frequência dominou o mercado, representando a maior participação na receita, cerca de 68,4% em 2025, devido à sua velocidade de aquisição de imagens superior, maior resolução e precisão diagnóstica aprimorada em comparação com os sistemas de domínio do tempo.

Escopo do relatório e segmentação do mercado de sistemas de imagem por tomografia de coerência óptica intravascular (OCT).

|

Atributos |

Principais informações de mercado sobre sistemas de imagem por tomografia de coerência óptica intravascular (OCT) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de sistemas de imagem por tomografia de coerência óptica intravascular (OCT)

Precisão de imagem aprimorada por meio de análise assistida por IA e integração de sistemas

- Uma tendência significativa e crescente no mercado global de sistemas de tomografia de coerência óptica intravascular (OCT) é a integração cada vez maior da inteligência artificial (IA) com plataformas avançadas de imagem intravascular.

- Essa integração está transformando o diagnóstico cardiovascular, permitindo a detecção automatizada de lesões, a caracterização de placas e a interpretação em tempo real de imagens de OCT, melhorando assim a eficiência dos procedimentos e a tomada de decisões clínicas.

- Por exemplo, diversos sistemas OCT de última geração incorporam software baseado em IA capaz de identificar automaticamente a morfologia dos vasos, medir as dimensões do lúmen e auxiliar os médicos na seleção de tamanhos de stent adequados durante intervenções coronárias percutâneas (ICP), reduzindo a variabilidade de interpretação e melhorando os resultados do procedimento.

- A tomografia de coerência óptica (OCT) com inteligência artificial permite análises preditivas, otimização automatizada do fluxo de trabalho e melhor visualização de dados, possibilitando aos cardiologistas interpretar rapidamente conjuntos de dados de imagem complexos. Além disso, a integração com sistemas de informação hospitalar e plataformas de laboratório de cateterismo facilita o armazenamento, a recuperação e a comparação contínuos de dados de imagem ao longo do tratamento do paciente.

- A crescente convergência dos sistemas de imagem OCT com os ecossistemas de saúde digital, incluindo plataformas de análise baseadas na nuvem e redes de telecardiologia, permite o gerenciamento centralizado de dados e o diagnóstico colaborativo em diversas unidades de saúde. Esse ambiente interconectado possibilita uma tomada de decisão clínica mais ágil e aumenta a eficiência geral da assistência cardiovascular.

- À medida que os profissionais de saúde priorizam cada vez mais a medicina de precisão e os procedimentos cardiovasculares minimamente invasivos, os fabricantes estão investindo em plataformas de imagem OCT assistidas por IA que oferecem automação aprimorada, maior precisão de imagem e recursos avançados de orientação de procedimentos.

- A demanda por sistemas de imagem OCT tecnologicamente avançados com recursos analíticos integrados está aumentando em hospitais e centros de especialidades cardíacas em todo o mundo, impulsionada pelo crescente impacto das doenças cardiovasculares e pela necessidade de diagnósticos intravasculares precisos.

Dinâmica do mercado de sistemas de imagem por tomografia de coerência óptica intravascular (OCT)

Motorista

Aumento da carga de doenças cardiovasculares e crescente adoção de procedimentos minimamente invasivos.

- A crescente prevalência global de doenças cardiovasculares, incluindo doença arterial coronariana e distúrbios vasculares periféricos, é um dos principais fatores que impulsionam a adoção cada vez maior de sistemas de imagem OCT intravascular.

- Esses sistemas fornecem imagens transversais de alta resolução dos vasos sanguíneos, permitindo que os médicos detectem características de placas, estreitamento dos vasos e complicações do procedimento com maior precisão em comparação com as técnicas de imagem convencionais.

- Por exemplo, o número crescente de intervenções coronárias percutâneas (ICP) em todo o mundo está incentivando hospitais e centros cardíacos a implantar plataformas de imagem OCT para melhorar a precisão do posicionamento de stents e otimizar os resultados do tratamento, fortalecendo assim a demanda por tecnologias avançadas de imagem intravascular.

- Além disso, a expansão da infraestrutura de saúde em economias emergentes, a crescente disponibilidade de centros cardíacos especializados e os aumentos nos investimentos em tecnologias avançadas para laboratórios de cateterismo estão acelerando ainda mais a adoção de sistemas de imagem OCT em todo o mundo.

- A crescente conscientização dos médicos sobre as vantagens clínicas das intervenções guiadas por OCT, incluindo maior clareza diagnóstica e melhores resultados para os pacientes, continua a impulsionar a expansão do mercado em sistemas de saúde tanto desenvolvidos quanto em desenvolvimento.

Restrição/Desafio

Altos custos de sistema e acessibilidade limitada em ambientes de saúde emergentes

- Os custos relativamente elevados de aquisição e operação associados aos sistemas de imagem OCT intravascular representam um desafio significativo para a sua adoção em larga escala, particularmente em mercados de saúde sensíveis a custos.

- A necessidade de consoles de imagem especializados, cateteres de imagem descartáveis e pessoal clínico treinado aumenta o custo total do procedimento, limitando sua adoção em hospitais menores e instalações de saúde com poucos recursos.

- Por exemplo, muitos profissionais de saúde em regiões em desenvolvimento continuam a depender da angiografia convencional ou do ultrassom intravascular (IVUS) devido aos menores custos dos procedimentos, o que retarda a transição para a imagem baseada em OCT, apesar de sua resolução superior e vantagens diagnósticas.

- Além disso, as limitações de reembolso em certos sistemas de saúde e a necessidade de treinamento adicional para médicos em procedimentos guiados por OCT podem atrasar a adoção em algumas regiões.

- Abordar esses desafios por meio do desenvolvimento de sistemas com boa relação custo-benefício, melhor cobertura de reembolso, programas de treinamento clínico ampliados e aumento da produção nacional de componentes de imagem será fundamental para viabilizar uma adoção global mais ampla das tecnologias de imagem OCT intravascular e sustentar o crescimento do mercado a longo prazo.

Escopo do mercado de sistemas de imagem por tomografia de coerência óptica intravascular (OCT)

O mercado está segmentado com base no tipo de implante e no usuário final.

Por tipo de implante

Com base no tipo de implante, o mercado global de sistemas de tomografia de coerência óptica intravascular (OCT) é segmentado em OCT intravascular no domínio do tempo e OCT no domínio da frequência. O segmento de OCT no domínio da frequência dominou o mercado, representando a maior participação na receita, cerca de 68,4% em 2025, devido à sua velocidade de imagem superior, maior resolução e precisão diagnóstica aprimorada em comparação com os sistemas no domínio do tempo. A OCT no domínio da frequência permite uma retração mais rápida e a visualização em tempo real das artérias coronárias, reduzindo o tempo do procedimento e o uso de contraste. Esses sistemas são amplamente adotados em procedimentos complexos de cardiologia intervencionista, incluindo a caracterização de placas e a otimização de stents. Evidências clínicas robustas que comprovam melhores resultados para os pacientes impulsionam ainda mais a adoção. A compatibilidade avançada com designs modernos de cateteres e softwares de imagem aumenta a eficiência do fluxo de trabalho. A maior preferência dos médicos e a crescente instalação em hospitais terciários sustentam a dominância do segmento. As atualizações tecnológicas contínuas e a forte presença de fabricantes líderes reforçam a liderança de mercado. Como resultado, espera-se que esse segmento mantenha sua posição dominante durante todo o período de previsão.

Prevê-se que o segmento de OCT intravascular no domínio do tempo apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 7,9%, entre 2026 e 2033, impulsionado pelo seu custo relativamente menor e pela crescente adoção em mercados emergentes. Esses sistemas estão ganhando espaço em instalações de saúde com restrições orçamentárias que buscam soluções confiáveis de imagem intravascular. A crescente conscientização sobre diagnósticos baseados em OCT e o desenvolvimento gradual da infraestrutura sustentam o crescimento. A expansão de programas de treinamento e o aumento da familiaridade dos médicos com a tecnologia estão acelerando a adoção. O OCT no domínio do tempo continua sendo adequado para aplicações básicas de imagem coronária. Iniciativas governamentais para melhorar o acesso aos cuidados cardíacos impulsionam ainda mais a demanda. Os aprimoramentos tecnológicos que melhoram o desempenho e a usabilidade também contribuem para esse crescimento. Em conjunto, esses fatores sustentam um forte ritmo de crescimento durante o período previsto.

- Por usuário final

Com base no usuário final, o mercado global de sistemas de tomografia de coerência óptica intravascular (OCT) é segmentado em hospitais, laboratórios de diagnóstico, clínicas oftalmológicas e centros ambulatoriais. O segmento de hospitais dominou o mercado, detendo a maior participação na receita, de aproximadamente 52,6% em 2025, impulsionado pelo alto volume de pacientes e pela disponibilidade de laboratórios avançados de cateterismo cardíaco. Os hospitais são os principais centros para procedimentos de cardiologia intervencionista que requerem imagens de OCT intravascular. A presença de cardiologistas qualificados e o acesso a infraestrutura de imagem avançada sustentam altas taxas de utilização. Os hospitais frequentemente gerenciam casos complexos de doença arterial coronariana, aumentando a demanda por sistemas de imagem precisos. A forte capacidade de investimento de capital permite a adoção de plataformas avançadas de OCT no domínio da frequência. Estruturas de reembolso favoráveis em regiões desenvolvidas também impulsionam o crescimento. Os hospitais também atuam como centros de referência, gerando volumes consistentes de procedimentos. A expansão contínua de hospitais de atendimento terciário sustenta a dominância do segmento.

O segmento de Centros Ambulatoriais deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 8,6% entre 2026 e 2033, impulsionado pela crescente tendência de procedimentos cardíacos minimamente invasivos e realizados em regime ambulatorial. A preferência por ambientes de atendimento com melhor custo-benefício e internações mais curtas está impulsionando a adoção desses serviços. Os avanços tecnológicos que possibilitam sistemas de tomografia de coerência óptica (OCT) compactos e eficientes, adequados para uso ambulatorial, aceleram o crescimento. A expansão global de centros cardíacos ambulatoriais também contribui para a demanda. O aumento do reembolso para intervenções ambulatoriais em diversas regiões impulsiona a adoção. A crescente conscientização dos pacientes e a busca por conveniência aumentam a utilização desses serviços. O aumento dos investimentos privados em infraestrutura para atendimento cardíaco ambulatorial contribui para a expansão. Em conjunto, esses fatores posicionam os centros ambulatoriais como o segmento de usuários finais com o crescimento mais rápido durante o período previsto.

Análise Regional do Mercado de Sistemas de Tomografia de Coerência Óptica (OCT) Intravascular

- A América do Norte dominou o mercado de sistemas de tomografia de coerência óptica intravascular (OCT) com a maior participação de receita, de 39,4% em 2025, impulsionada pela alta adoção de tecnologias avançadas de cardiologia intervencionista, pelos elevados gastos com saúde e pela ampla disponibilidade de laboratórios de cateterismo bem equipados.

- A região beneficia de uma infraestrutura de saúde consolidada, da adoção precoce de procedimentos coronários guiados por OCT e de uma forte presença de fabricantes líderes de dispositivos médicos que introduzem continuamente plataformas de imagem tecnologicamente avançadas.

- Políticas de reembolso favoráveis para procedimentos de imagem intravascular, aliadas à crescente preferência dos médicos por avaliações vasculares de alta resolução, estão reforçando ainda mais a liderança da região no mercado hospitalar e em centros de cardiologia.

Análise do mercado de sistemas de tomografia de coerência óptica (OCT) intravascular nos EUA

O mercado de sistemas de tomografia de coerência óptica (OCT) intravascular dos EUA representou a maior fatia da receita na América do Norte em 2025, impulsionado pelo crescimento substancial das intervenções coronárias guiadas por OCT e pela rápida integração de tecnologias avançadas de imagem na prática clínica de rotina. A presença de fabricantes líderes de sistemas de OCT, inovações contínuas de produtos e fortes investimentos em pesquisa cardiovascular estão contribuindo para a ampla adoção dessa tecnologia. Além disso, regimes de reembolso favoráveis e a crescente conscientização entre cardiologistas intervencionistas sobre os benefícios clínicos da imagem por OCT — como a avaliação precisa de lesões e a otimização do implante de stents — estão acelerando a expansão do mercado nos principais centros de saúde.

Análise do mercado europeu de sistemas de tomografia de coerência óptica intravascular (OCT)

Prevê-se que o mercado europeu de sistemas de tomografia de coerência óptica intravascular (OCT) cresça a uma taxa composta de crescimento anual (CAGR) constante durante todo o período de previsão, impulsionado principalmente pelo aumento da prevalência de doenças cardiovasculares, pela crescente adoção de procedimentos diagnósticos minimamente invasivos e pela forte ênfase em práticas clínicas baseadas em evidências. Os sistemas de saúde bem estabelecidos da região e os crescentes investimentos em tecnologias avançadas de imagem cardiovascular estão a apoiar uma implementação mais ampla dos sistemas de OCT em hospitais públicos e privados. A participação crescente em ensaios clínicos e a adesão a diretrizes de tratamento padronizadas contribuem ainda mais para o crescimento sustentado do mercado.

Análise do mercado de sistemas de tomografia de coerência óptica (OCT) intravascular no Reino Unido

Prevê-se que o mercado de sistemas de tomografia de coerência óptica (OCT) intravascular no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela ampla disponibilidade de centros cardíacos especializados e pela crescente utilização de imagens intravasculares para melhorar os resultados dos pacientes. O forte foco no diagnóstico precoce e em intervenções guiadas por precisão no âmbito do Serviço Nacional de Saúde (NHS), juntamente com a crescente adoção da OCT para casos coronários complexos, está a impulsionar a penetração no mercado. Os investimentos contínuos na modernização dos cuidados de saúde e em programas de formação para médicos estão a fortalecer ainda mais a adoção de sistemas de OCT em todo o país.

Análise do mercado de sistemas de tomografia de coerência óptica intravascular (OCT) na Alemanha

O mercado de sistemas de tomografia de coerência óptica intravascular (OCT) na Alemanha deverá apresentar um crescimento considerável, impulsionado pelos altos gastos com saúde, forte ênfase em inovação tecnológica e ampla disponibilidade de infraestrutura avançada para cardiologia intervencionista. O foco do país em medicina de precisão, aliado à crescente adoção da OCT para avaliação vascular detalhada, está sustentando a demanda em hospitais e instituições de pesquisa. Além disso, o robusto ecossistema de fabricação de dispositivos médicos da Alemanha está facilitando a adoção mais rápida de plataformas de OCT de última geração.

Análise do Mercado de Sistemas de Tomografia de Coerência Óptica (OCT) Intravascular na Região Ásia-Pacífico

A região Ásia-Pacífico deverá apresentar o maior crescimento anual composto (CAGR) no mercado de sistemas de tomografia de coerência óptica intravascular (OCT) durante o período de previsão, impulsionada pela crescente prevalência de doenças cardiovasculares, pela rápida expansão da infraestrutura de saúde e pela adoção cada vez maior de tecnologias avançadas de diagnóstico baseadas em cateteres. O acesso facilitado a cuidados cardíacos especializados, o aumento dos gastos com saúde e a crescente conscientização sobre intervenções guiadas por OCT estão acelerando o crescimento do mercado em economias emergentes. A região também está testemunhando um aumento nos investimentos em laboratórios de cateterismo modernos e programas de treinamento em cardiologia intervencionista.

Análise do Mercado de Sistemas de Tomografia de Coerência Óptica (OCT) Intravascular no Japão

O mercado japonês de sistemas de tomografia de coerência óptica intravascular (OCT) está ganhando força de forma constante devido ao seu sistema de saúde avançado, forte foco na precisão tecnológica e adoção precoce de soluções inovadoras de imagem cardiovascular. A alta utilização de procedimentos minimamente invasivos, combinada com uma população idosa crescente propensa a doenças cardiovasculares, está sustentando uma demanda consistente por diagnósticos guiados por OCT. Os avanços contínuos na precisão da imagem e a integração com os fluxos de trabalho de cardiologia existentes estão fortalecendo ainda mais o crescimento do mercado no Japão.

Análise do Mercado de Sistemas de Tomografia de Coerência Óptica (OCT) Intravascular na China

O mercado de sistemas de tomografia de coerência óptica intravascular (OCT) na China representou uma parcela significativa da receita no mercado da Ásia-Pacífico em 2025, impulsionado pela rápida expansão da infraestrutura hospitalar, pelo aumento da incidência de doenças cardiovasculares e pelos crescentes investimentos em tecnologias avançadas de imagem médica. O número crescente de hospitais terciários, a expansão de centros de cardiologia e a crescente adoção de procedimentos diagnósticos baseados em cateteres estão impulsionando a demanda por sistemas de imagem OCT. Além disso, iniciativas governamentais voltadas para a melhoria do acesso à saúde e a presença de fabricantes nacionais de dispositivos médicos estão aumentando a acessibilidade e acelerando a penetração no mercado em regiões urbanas e semiurbanas.

Participação de mercado dos sistemas de imagem por tomografia de coerência óptica intravascular (OCT)

O setor de sistemas de imagem por tomografia de coerência óptica intravascular (OCT) é liderado principalmente por empresas consolidadas, incluindo:

- Abbott (EUA)

- Boston Scientific Corporation (EUA)

- Corporação Terumo (Japão)

- Philips Healthcare (Países Baixos)

- Canon Medical Systems Corporation (Japão)

- Carl Zeiss Meditec AG (Alemanha)

- Siemens Healthineers (Alemanha)

- Medtronic plc (Irlanda)

- Hamamatsu Photonics (Japão)

- Topcon Corporation (Japão)

- NIDEK Co., Ltd. (Japão)

- Thorlabs, Inc. (EUA)

- Leica Microsystems (Alemanha)

- Agfa HealthCare (Bélgica)

- Bruker Corporation (EUA)

- Santec Corporation (Japão)

- Wasatch Photonics (EUA)

Últimos desenvolvimentos no mercado global de sistemas de imagem por tomografia de coerência óptica intravascular (OCT)

- Em março de 2025, a GE HealthCare expandiu sua colaboração com a NVIDIA na GTC 2025 para impulsionar a inovação em imagens autônomas, incluindo o desenvolvimento de tecnologias de raios X autônomas e aplicações em ultrassonografia. Espera-se que esses aprimoramentos beneficiem a área de imagens forenses, melhorando a automação, a nitidez da imagem e a eficiência do fluxo de trabalho em sistemas de coleta de evidências utilizados por institutos forenses e unidades de investigação.

- Em março de 2025, a Canon Medical anunciou importantes melhorias com inteligência artificial em seus tomógrafos computadorizados Aquilion ONE / INSIGHT Edition, introduzindo a nova matriz PIQE 1024 e expandindo a tecnologia SilverBeam — avanços que aumentam significativamente a qualidade da imagem de alta resolução e o desempenho diagnóstico, cruciais para imagens de tomografia computadorizada forense e aplicações de autópsia virtual.

- Em agosto de 2025, pesquisadores do Kasturba Medical College, em Mangaluru, desenvolveram um novo método de imagem capaz de diferenciar manchas de sangue menstrual de manchas de sangue não menstrual, uma técnica de imagem forense que promete melhorar a precisão da análise de cenas de crime, particularmente em investigações de agressão sexual, aumentando a confiabilidade e o valor probatório dos dados de imagem em contextos legais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.