Global Ischemic Cerebral Stroke Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.26 Billion

USD

9.08 Billion

2025

2033

USD

5.26 Billion

USD

9.08 Billion

2025

2033

| 2026 –2033 | |

| USD 5.26 Billion | |

| USD 9.08 Billion | |

| % | |

|

Segmentação do Mercado Global de Acidente Vascular Cerebral Isquêmico por Classe de Medicamento (Bloqueadores dos Canais de Cálcio, Trombolíticos e Outros), Tratamento (Medicamentos, Cirurgia e Outros), Diagnóstico (Angiotomografia Computadorizada (angioTC) e Tomografia Computadorizada , Ultrassonografia Doppler de Carótidas, Ressonância Magnética (RM), Angiografia por Subtração Digital e Outros), Sintomas (Início Súbito de Hemiparesia, Quadriparesia e Monoparesia, Perda Visual Monocular, Diplopia, Déficits de Campo Visual, Déficits Hemisensoriais, Disartria, Paralisia Facial, Vertigem, Ataxia, Nistagmo, Afasia, Perda de Consciência e Outros), Dosagem (Injeção, Comprimidos e Outros), Via de Administração (Oral, Intravenosa e Outras), Usuários Finais (Clínicas, Hospitais e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) Tendências e Previsões do Setor até 2033

Tamanho do mercado de acidente vascular cerebral isquêmico

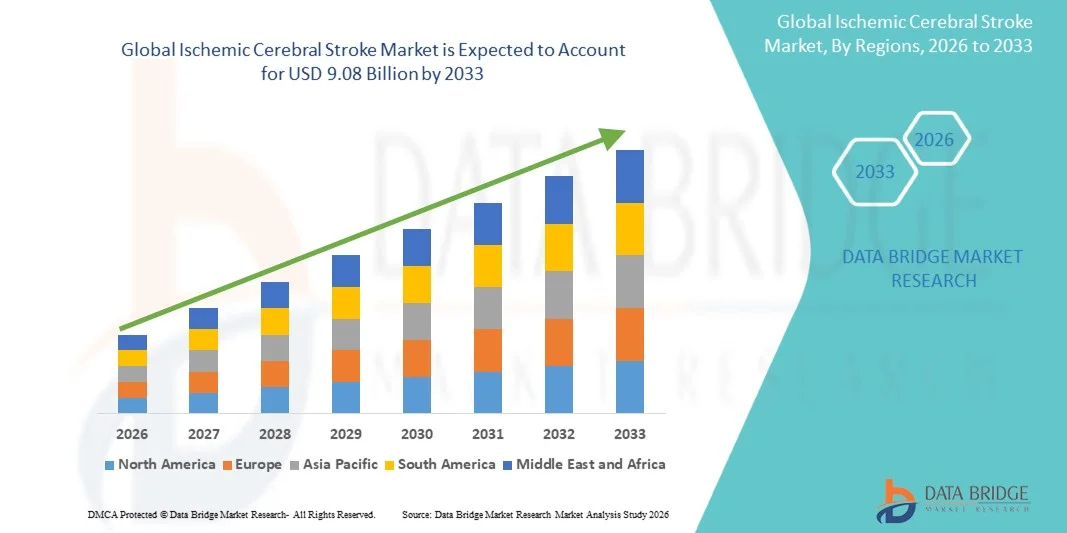

- O mercado global de tratamento de acidente vascular cerebral isquêmico foi avaliado em US$ 5,26 bilhões em 2025 e deverá atingir US$ 9,08 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,07% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência global de acidente vascular cerebral isquêmico, pelo aumento da incidência de doenças cardiovasculares e pela maior conscientização sobre a importância do diagnóstico precoce e da intervenção terapêutica rápida. Os avanços em tecnologias de neuroimagem, terapias trombolíticas e procedimentos endovasculares minimamente invasivos estão contribuindo para melhores resultados clínicos e para a expansão da adoção do tratamento em hospitais e centros especializados em AVC.

- Além disso, o aumento das iniciativas governamentais focadas em programas de conscientização sobre AVC, a expansão da infraestrutura de serviços médicos de emergência e os crescentes investimentos em instalações avançadas de tratamento de AVC estão consolidando as soluções para o tratamento do AVC isquêmico como componentes essenciais do atendimento neurológico agudo. Esses fatores convergentes estão acelerando a adoção de terapias e dispositivos para o AVC isquêmico, impulsionando significativamente o crescimento do setor.

Análise de mercado de acidente vascular cerebral isquêmico

- As soluções para o tratamento do acidente vascular cerebral isquêmico, incluindo medicamentos trombolíticos, dispositivos de trombectomia mecânica e sistemas avançados de neuroimagem, são componentes essenciais do manejo moderno do AVC agudo. Essas soluções permitem o diagnóstico rápido, a remoção oportuna do coágulo, a restauração do fluxo sanguíneo cerebral e o aumento das taxas de sobrevida dos pacientes em departamentos de emergência e centros especializados em AVC.

- A crescente demanda por terapias para acidente vascular cerebral isquêmico é impulsionada principalmente pelo aumento da incidência global de doenças cardiovasculares, pelo crescimento da população idosa, pela maior conscientização sobre os sintomas iniciais do AVC e pelas melhorias nos sistemas de resposta a emergências. Além disso, os avanços em procedimentos endovasculares minimamente invasivos estão aprimorando significativamente a eficácia do tratamento e os resultados da recuperação.

- A América do Norte dominou o mercado de acidente vascular cerebral isquêmico, com a maior participação na receita, de 39,4% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de procedimentos de trombectomia mecânica, políticas de reembolso robustas e a presença de fabricantes líderes de dispositivos médicos. Os EUA experimentaram um crescimento substancial devido à expansão de centros de tratamento de AVC abrangentes e ao aumento da utilização de tecnologias de neuroimagem rápida e remoção de coágulos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de acidente vascular cerebral isquêmico durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 11,8%, impulsionada pelo aumento da prevalência de AVC, pela melhoria do acesso à saúde, pela expansão da infraestrutura hospitalar e pelo aumento das iniciativas governamentais voltadas para o controle de doenças cardiovasculares em países como China, Índia e Japão.

- A via intravenosa dominou o mercado com 63,7% de participação em 2025, refletindo seu papel crucial em tratamentos trombolíticos de emergência.

Escopo do relatório e segmentação do mercado de acidente vascular cerebral isquêmico

|

Atributos |

Principais informações de mercado sobre acidente vascular cerebral isquêmico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Bayer AG (Alemanha) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de acidente vascular cerebral isquêmico

“ Avanços em tecnologias de imagem e tratamento de precisão impulsionadas por IA ”

- Uma tendência significativa e crescente no mercado global de acidente vascular cerebral isquêmico é a integração da inteligência artificial (IA) em neuroimagem, diagnóstico e planejamento de tratamento, permitindo uma tomada de decisão clínica mais rápida e precisa. Essas tecnologias avançadas auxiliam os médicos na identificação de oclusões de grandes vasos, na avaliação do volume do núcleo do infarto e na determinação da elegibilidade do paciente para trombólise ou trombectomia mecânica dentro de janelas de tempo críticas.

- Por exemplo, em maio de 2022, a Viz.ai recebeu aprovação regulatória ampliada para sua plataforma de imagens de AVC com inteligência artificial, projetada para detectar rapidamente suspeitas de oclusão de grandes vasos e alertar especialistas em AVC em tempo real. Da mesma forma, a RapidAI continua a aprimorar sua plataforma RAPID, que oferece suporte à análise automatizada de imagens de perfusão para orientar as decisões de tratamento de AVC agudo.

- A adoção de dispositivos avançados de trombectomia mecânica e de stents de recuperação de última geração está moldando ainda mais os padrões de tratamento. Inovações no design de cateteres e em sistemas de remoção de coágulos estão melhorando as taxas de recanalização e os resultados para os pacientes, principalmente em centros de referência em AVC.

- Além disso, a crescente implementação de redes de telemedicina para AVC e plataformas de imagem baseadas em nuvem está permitindo consultas mais rápidas entre centros de AVC primários e neurologistas, especialmente em regiões remotas e carentes de serviços. Essa transformação digital está reduzindo o tempo entre a chegada do paciente ao hospital e o início do tratamento, além de ampliar o acesso a intervenções oportunas.

- A crescente ênfase na medicina de precisão, na triagem baseada em dados e na otimização do fluxo de trabalho está remodelando fundamentalmente os protocolos de tratamento do AVC agudo em hospitais de todo o mundo.

- A demanda por soluções de diagnóstico e intervenção tecnologicamente avançadas está crescendo rapidamente em sistemas de saúde desenvolvidos e emergentes, à medida que os profissionais priorizam tempos de resposta mais rápidos e melhores resultados de sobrevivência e recuperação.

Dinâmica do mercado de acidente vascular cerebral isquêmico

Motorista

“Aumento da incidência global de AVC e expansão do acesso a cuidados de urgência”

- O aumento da prevalência global de acidente vascular cerebral isquêmico, impulsionado pelo envelhecimento da população, estilo de vida sedentário, hipertensão, diabetes e doenças cardiovasculares, é um dos principais fatores que alimentam o crescimento do mercado. À medida que o impacto das doenças cerebrovasculares aumenta, os sistemas de saúde priorizam o diagnóstico precoce e soluções de intervenção rápida.

- Por exemplo, em janeiro de 2023, a Medtronic anunciou avanços contínuos em seu portfólio neurovascular, incluindo os dispositivos de recuperação de stent Solitaire™ usados em procedimentos de trombectomia mecânica, fortalecendo sua posição na intervenção em acidente vascular cerebral isquêmico agudo. Espera-se que esses desenvolvimentos estratégicos por parte dos principais players do setor acelerem a expansão do mercado durante o período de previsão.

- Iniciativas governamentais e campanhas de conscientização que promovem o reconhecimento precoce do AVC — como o método FAST (Face, Arms, Speech, Time - Rosto, Braços, Fala, Tempo) — estão incentivando internações hospitalares mais rápidas e aumentando a demanda por exames de imagem diagnósticos e terapias intervencionistas.

- A expansão de centros especializados em AVC, a melhoria dos sistemas de reembolso em economias desenvolvidas e os investimentos em infraestrutura avançada de tomografia computadorizada e ressonância magnética estão contribuindo ainda mais para o acesso ao tratamento.

- A crescente disponibilidade de agentes trombolíticos e procedimentos endovasculares, aliada à melhoria dos sistemas de resposta médica de emergência, está aumentando significativamente as taxas de sobrevivência e recuperação funcional, impulsionando assim a demanda sustentada do mercado.

Restrição/Desafio

“ Altos custos de tratamento e acesso limitado em contextos de poucos recursos ”

- O alto custo associado a sistemas avançados de imagem, dispositivos de trombectomia, cuidados intensivos e reabilitação pós-AVC representa uma barreira considerável ao crescimento do mercado, particularmente em países de baixa e média renda. Muitas unidades de saúde não possuem a infraestrutura necessária para fornecer atendimento integral a pacientes com AVC.

- Por exemplo, os procedimentos de trombectomia mecânica exigem salas de neurointervenção especializadas e especialistas treinados, que geralmente estão concentrados em hospitais terciários urbanos, limitando o acesso para pacientes em áreas rurais.

- A apresentação tardia do paciente, fora da janela terapêutica, restringe ainda mais o uso da trombólise e da terapia endovascular, reduzindo as taxas de elegibilidade para o tratamento.

- Complexidades regulatórias, requisitos rigorosos de validação clínica e disparidades de reembolso entre regiões também podem retardar a adoção de novas terapias e dispositivos para AVC.

- Além disso, a falta de conhecimento público adequado em certas regiões sobre os sintomas iniciais de AVC contribui para o atraso no diagnóstico e para piores resultados, limitando indiretamente a procura por soluções de tratamento avançadas.

- Abordar esses desafios por meio de investimentos em infraestrutura de saúde, estratégias de otimização de custos, programas de treinamento profissional e ampliação da cobertura de seguros será essencial para garantir o acesso equitativo e o crescimento sustentável a longo prazo no mercado global de acidente vascular cerebral isquêmico.

Escopo do mercado de acidente vascular cerebral isquêmico

O mercado é segmentado com base na classe do medicamento, tratamento, diagnóstico, sintomas, dosagem, via de administração, usuários finais e canal de distribuição.

• Por classe de medicamento

Com base na classe de medicamentos, o mercado é segmentado em Bloqueadores dos Canais de Cálcio, Trombolíticos e Outros. O segmento de Trombolíticos dominou o mercado com uma participação de 52,3% da receita em 2025, devido ao seu papel crucial na dissolução de coágulos sanguíneos em casos de acidente vascular cerebral isquêmico agudo. Os trombolíticos são amplamente utilizados em hospitais devido à sua eficácia comprovada na redução de danos neuronais. O domínio do segmento é sustentado por protocolos de emergência para AVC que exigem administração rápida. O ativador de plasminogênio tecidual recombinante (rtPA) é a terapia trombolítica mais utilizada globalmente. Os hospitais mantêm kits de emergência bem abastecidos para garantir o tratamento oportuno. A crescente prevalência de AVC e a conscientização sobre a intervenção precoce impulsionam a adoção. Os trombolíticos se beneficiam de esquemas de reembolso favoráveis em mercados desenvolvidos. Evidências clínicas robustas incentivam a ampla aceitação por parte dos médicos. O segmento é adotado tanto em instalações de saúde urbanas quanto semiurbanas. O treinamento avançado para a equipe médica garante ainda mais o uso ideal. Iniciativas governamentais de apoio ao atendimento de AVC agudo reforçam o crescimento. A pesquisa em andamento sobre trombólise com janela terapêutica estendida pode aumentar o número de pacientes e a adesão ao tratamento.

O segmento de bloqueadores dos canais de cálcio deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,2%, entre 2026 e 2033, impulsionado pelo seu uso crescente na prevenção secundária de acidente vascular cerebral isquêmico. A crescente prevalência de hipertensão e comorbidades cardiovasculares aumenta a adoção do segmento. Formulações genéricas tornam a terapia mais acessível. A expansão de programas de saúde preventiva sustenta o crescimento em economias emergentes. Diretrizes clínicas recomendam bloqueadores dos canais de cálcio para o tratamento a longo prazo. Programas de conscientização médica melhoram as taxas de prescrição. Plataformas de telemedicina aprimoram a adesão do paciente. A integração com dispositivos de monitoramento remoto impulsiona ainda mais a adoção. O financiamento governamental para o tratamento de doenças crônicas apoia o uso. Programas de educação do paciente destacam os benefícios para a prevenção de recorrências. O segmento observa uma demanda crescente em ambientes ambulatoriais. Novas formulações de administração de medicamentos aprimoram a adesão e a penetração no mercado.

• Por tratamento

Com base no tratamento, o mercado é segmentado em Medicamentos, Cirurgia e Outros. O segmento de Medicamentos dominou o mercado com uma participação de 58,7% em 2025, impulsionado por intervenções farmacológicas não invasivas, como antiplaquetários, anticoagulantes e trombolíticos. Os medicamentos são preferidos devido à rápida administração durante a fase aguda. Os hospitais garantem altos níveis de estoque para uso emergencial. As diretrizes clínicas recomendam fortemente a administração precoce de medicamentos. Os medicamentos reduzem os custos do tratamento em comparação com as intervenções cirúrgicas. Campanhas de conscientização melhoram a adesão do paciente. A telemedicina e as plataformas digitais permitem prescrições oportunas. O financiamento governamental para medicamentos para AVC apoia o acesso generalizado. O manejo baseado em medicamentos é padrão nos protocolos de emergência para AVC. Formulações avançadas melhoram a eficácia e minimizam os efeitos colaterais. A cobertura de seguro aumenta a acessibilidade. A pesquisa e o desenvolvimento contínuos fortalecem as opções terapêuticas. Os hospitais se beneficiam de cadeias de suprimentos de medicamentos estabelecidas, garantindo disponibilidade constante.

O segmento de Cirurgia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,9%, entre 2026 e 2033, devido aos avanços em procedimentos minimamente invasivos, como a trombectomia mecânica. A crescente disponibilidade de instalações neurointervencionistas impulsiona a adoção desses procedimentos. Casos de AVC graves ou complexos exigem cada vez mais intervenções cirúrgicas. O apoio dos planos de saúde facilita o acesso dos pacientes. Inovações tecnológicas, incluindo cirurgia robótica e assistida por inteligência artificial, melhoram os resultados. A expansão de centros especializados em AVC facilita a adoção dos procedimentos. Programas de reabilitação pós-operatória aumentam as taxas de sucesso. O monitoramento por telemedicina auxilia no acompanhamento pós-operatório. Cirurgias minimamente invasivas reduzem o tempo de internação hospitalar, impulsionando a preferência por esse tipo de procedimento. A maior disponibilidade de neurocirurgiões qualificados também contribui para o crescimento. Campanhas de conscientização dos pacientes destacam a eficácia da cirurgia. O desenvolvimento contínuo de dispositivos cirúrgicos impulsiona a expansão do segmento.

• Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em Angiotomografia Computadorizada (angioTC) e Tomografia Computadorizada (TC), Ultrassonografia Doppler de Carótidas, Ressonância Magnética (RM), Angiografia por Subtração Digital (ASD) e Outros. O segmento de AngioTC e TC dominou o mercado com 49,8% de participação em 2025, devido à detecção rápida e precisa de lesões isquêmicas. Hospitais utilizam a TC para avaliação de AVC em emergências e definição da elegibilidade para tratamento. Os exames de TC são amplamente disponíveis e têm um custo-benefício melhor em comparação com a RM. A integração com sistemas PACS garante um fluxo de trabalho eficiente. Tempos de escaneamento curtos permitem triagem rápida e início imediato do tratamento. Iniciativas governamentais de apoio à infraestrutura de imagem para emergências impulsionam a adoção. Departamentos de emergência priorizam a TC para terapia trombolítica. A TC com auxílio de Inteligência Artificial (IA) melhora a precisão diagnóstica. Avanços tecnológicos contínuos aprimoram a resolução da imagem. O alto fluxo de pacientes sustenta uma demanda constante. Programas de treinamento garantem a interpretação precisa. Hospitais em regiões urbanas e semiurbanas utilizam a TC extensivamente.

O segmento de ressonância magnética (RM) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,7%, entre 2026 e 2033 , devido à sua maior sensibilidade na detecção de alterações isquêmicas precoces e à avaliação tecidual superior. A expansão das instalações de RM em hospitais e clínicas impulsiona esse crescimento. Sequências avançadas, como a imagem ponderada por difusão (DWI), aprimoram a precisão diagnóstica. A crescente disponibilidade de sistemas de RM de alto campo melhora a resolução da imagem e a acurácia diagnóstica. A integração de ferramentas de imagem assistidas por inteligência artificial (IA) permite a detecção mais rápida e a análise automatizada de lesões isquêmicas. A crescente adoção da RM em centros ambulatoriais e de emergência para acidente vascular cerebral (AVC) facilita o diagnóstico precoce. O treinamento contínuo de radiologistas e técnicos melhora a eficiência da utilização e a precisão da interpretação. Investimentos governamentais e privados em infraestrutura de saúde expandem o acesso à RM em regiões semiurbanas e rurais. Inovações tecnológicas, incluindo sistemas de RM portáteis e abertos, aumentam o conforto do paciente e a viabilidade do exame. A colaboração com plataformas de telemedicina permite a revisão remota de exames de RM, aumentando as taxas de intervenção precoce.

• Por sintomas

Com base nos sintomas, o mercado é segmentado em Hemiparesia Súbita, Quadriparesia, Monoparesia, Perda Visual Monocular, Diplopia, Déficits de Campo Visual, Déficits Hemisensoriais, Disartria, Paralisia Facial, Vertigem, Ataxia, Nistagmo, Afasia, Perda de Consciência e Outros. O segmento de Hemiparesia Súbita dominou o mercado com 55,6% de participação em 2025, por ser o indicador precoce mais comum de acidente vascular cerebral isquêmico. O reconhecimento precoce pelas equipes de emergência garante intervenção rápida e reduz a incapacidade a longo prazo. Hospitais e clínicas seguem protocolos diagnósticos rigorosos para a detecção de hemiparesia. Campanhas de conscientização promovidas pelo governo e ONGs incentivam o atendimento oportuno dos pacientes. Exames de imagem, incluindo tomografia computadorizada e ressonância magnética, são realizados rapidamente para confirmação do diagnóstico. Programas de reabilitação priorizam casos de hemiparesia para restaurar a função motora. Equipes multidisciplinares de AVC focam na recuperação funcional e no cuidado coordenado. A disponibilidade de trombolíticos e intervenções cirúrgicas aumenta a eficácia do tratamento. Unidades de emergência para AVC e instalações dedicadas a cuidados neurocríticos reforçam ainda mais a sua adoção. Iniciativas governamentais apoiam programas de cuidados relacionados ao AVC com hemiparesia. Programas de educação do paciente melhoram o reconhecimento dos sintomas iniciais tanto em áreas urbanas quanto rurais. A integração tecnológica em unidades de AVC aprimora o monitoramento e o acompanhamento. O treinamento contínuo da equipe médica garante avaliação e intervenção precisas.

Prevê-se que os segmentos de Vertigem e Ataxia apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 15,1%, entre 2026 e 2033, devido ao melhor reconhecimento de AVCs na circulação posterior e a melhores modalidades de diagnóstico. O aumento do uso de ressonância magnética avançada e imagens baseadas em inteligência artificial facilita a detecção precoce. As ferramentas de telemedicina permitem o monitoramento remoto de pacientes de risco, melhorando a adesão ao tratamento. A expansão de clínicas especializadas em neurologia apoia o manejo ambulatorial desses sintomas. A crescente conscientização sobre sinais sutis de AVC entre pacientes e cuidadores contribui para o diagnóstico precoce. Os protocolos hospitalares incluem cada vez mais a triagem de vertigem para populações de alto risco. Registros digitais de pacientes e o rastreamento de sintomas assistido por inteligência artificial aumentam as taxas de detecção precoce. O crescimento da população geriátrica com comorbidades aumenta a demanda do segmento. Programas de treinamento para clínicos enfatizam a avaliação precisa de déficits de equilíbrio e coordenação. A adoção de tecnologia, incluindo dispositivos de monitoramento vestíveis, melhora o acompanhamento dos resultados funcionais. Intervenções preventivas e terapia oportuna reduzem as complicações e apoiam o crescimento do segmento. Iniciativas governamentais e privadas promovem campanhas de conscientização voltadas para o reconhecimento de sintomas neurológicos.

• Por dosagem

Com base na dosagem, o mercado é segmentado em Injeção, Comprimidos e Outros. O segmento de Injeção dominou com 61,2% de participação de mercado em 2025, principalmente para terapia trombolítica intravenosa em acidente vascular cerebral isquêmico agudo. A rápida administração sistêmica garante efeitos terapêuticos imediatos e minimiza danos cerebrais. Os hospitais mantêm estoques para administração emergencial em unidades de AVC. Protocolos de monitoramento garantem a segurança do paciente durante a administração. Programas de intervenção precoce impulsionam a adoção do segmento em hospitais urbanos e semiurbanos. A cobertura de seguro saúde facilita o acesso a injeções trombolíticas de alto custo. A pesquisa e o desenvolvimento contínuos em formulações injetáveis melhoram a eficácia e reduzem os efeitos colaterais. A disponibilidade em centros de atendimento terciário e departamentos de emergência fortalecem a adoção. O treinamento da equipe médica garante a dosagem correta e reduz complicações. Protocolos de emergência para AVC priorizam a terapia intravenosa para pacientes elegíveis. Programas financiados pelo governo aumentam a acessibilidade em hospitais públicos. A integração com plataformas de telemedicina facilita o acompanhamento e o monitoramento pós-injeção. A expansão das redes de farmácias hospitalares garante fornecimento e disponibilidade consistentes.

O segmento de comprimidos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,5%, entre 2026 e 2033, impulsionado pelo uso prolongado de anticoagulantes e antiplaquetários orais para prevenção secundária. A conveniência para o paciente e o gerenciamento em domicílio aumentam a adesão ao tratamento. O crescimento é sustentado pela crescente conscientização sobre a prevenção da recorrência de AVC. Formulações genéricas melhoram a acessibilidade e a disponibilidade. Clínicas ambulatoriais e farmácias comunitárias facilitam a distribuição de comprimidos. A integração com aplicativos móveis e lembretes aumenta a adesão do paciente. Diretrizes clínicas recomendam terapias orais para o tratamento a longo prazo. A expansão de programas de saúde preventiva impulsiona as taxas de prescrição. Planos de saúde e reembolso aumentam a acessibilidade. Campanhas educativas incentivam a adesão aos regimes diários de comprimidos. O monitoramento por telemedicina auxilia no ajuste e rastreamento de doses. A disponibilidade em farmácias rurais e semiurbanas fortalece a penetração no mercado.

• Por via administrativa

Com base na via de administração, o mercado é segmentado em Oral, Intravenosa e Outras. A via Intravenosa dominou o mercado com 63,7% de participação em 2025, refletindo seu papel crucial em tratamentos trombolíticos de emergência. A administração sistêmica rápida é essencial para a sobrevivência após um AVC e para minimizar danos neuronais. Hospitais priorizam a disponibilidade da terapia intravenosa em departamentos de emergência. Bombas de infusão e protocolos avançados garantem a dosagem precisa. O alto fluxo de pacientes em centros de atendimento terciário reforça a adoção dessa via. Programas governamentais de tratamento de AVC agudo promovem a terapia intravenosa oportuna. O treinamento médico contínuo garante a administração correta. A integração com os registros eletrônicos de saúde hospitalares aprimora o rastreamento do tratamento. Unidades de emergência de AVC mantêm disponibilidade imediata de medicamentos intravenosos. Diretrizes de intervenção precoce reforçam a preferência pela terapia intravenosa. Hospitais urbanos relatam alto uso devido à conscientização e à infraestrutura. Protocolos de monitoramento reduzem as reações adversas durante a terapia. Inovações farmacêuticas melhoram a estabilidade e a eficácia das formulações intravenosas.

A via oral deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,0%, entre 2026 e 2033, impulsionada por terapias preventivas para pacientes de alto risco. Medicamentos orais são amplamente utilizados em ambientes ambulatoriais e domiciliares para anticoagulação de longo prazo e prevenção secundária. Formulações de fácil administração aumentam a adesão e a conveniência. Telemedicina e monitoramento remoto garantem a ingestão e a adesão adequadas. Programas de saúde preventiva incentivam a terapia oral para o controle do risco de AVC recorrente. A expansão de clínicas de atenção primária apoia a adoção da terapia oral. Comprimidos genéricos melhoram a acessibilidade e a disponibilidade. Campanhas de conscientização destacam a importância da terapia preventiva oral. Cobertura e reembolso de planos de saúde facilitam o acesso do paciente. Programas de educação do paciente apoiam o uso correto e consistente. A integração com aplicativos de saúde móvel melhora o monitoramento da adesão. A expansão para áreas rurais e semiurbanas impulsiona a penetração do segmento.

• Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Clínicas, Hospitais e Outros. O segmento hospitalar detinha a maior participação na receita de mercado, com 65,4% em 2025, devido à forte presença de unidades especializadas em tratamento de AVC e infraestrutura avançada de neuroimagem. Os hospitais continuam sendo o primeiro ponto de contato para casos de AVC isquêmico agudo, devido à sua capacidade de resposta a emergências. A disponibilidade de exames de tomografia computadorizada (TC) e ressonância magnética (RM), terapia trombolítica e monitoramento em terapia intensiva reforça a dominância do segmento. Equipes multidisciplinares, incluindo neurologistas, neurocirurgiões e especialistas em terapia intensiva, aprimoram ainda mais os resultados do tratamento. O crescente número de centros de AVC certificados em economias desenvolvidas e emergentes impulsiona o crescimento da receita. Os investimentos governamentais em sistemas de saúde de emergência contribuem significativamente para o aumento das internações. Os hospitais estão mais bem equipados para realizar procedimentos cirúrgicos complexos, como a trombectomia mecânica. A crescente incidência de doenças cardiovasculares em todo o mundo também impulsiona as taxas de hospitalização. Regimes favoráveis de reembolso para o tratamento de AVC em pacientes internados sustentam ainda mais a demanda. A integração de programas de telemedicina para AVC em redes hospitalares aprimora o diagnóstico rápido e a administração de medicamentos. A expansão contínua da infraestrutura e a adoção de sistemas avançados de suporte à vida reforçam a posição de liderança do segmento.

O segmento de clínicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,8%, entre 2026 e 2033, impulsionado pela crescente demanda por reabilitação pós-AVC e cuidados neurológicos de longo prazo. As clínicas desempenham um papel vital em consultas de acompanhamento e programas de prevenção secundária de AVC. A crescente conscientização sobre o manejo precoce dos sintomas está incentivando as consultas ambulatoriais. A expansão de clínicas especializadas em neurologia e reabilitação está acelerando o crescimento do segmento. As clínicas oferecem opções de tratamento com melhor custo-benefício em comparação com internações hospitalares prolongadas. O aumento da população idosa, que necessita de monitoramento de rotina, também contribui para a demanda. O crescimento das iniciativas de saúde preventiva promove a triagem neurológica regular. Os avanços tecnológicos em equipamentos de diagnóstico portáteis permitem que as clínicas gerenciem casos de AVC leve com eficiência. A melhoria da acessibilidade em áreas semiurbanas e rurais amplia o alcance dos pacientes. O aumento das parcerias entre hospitais e centros ambulatoriais fortalece ainda mais a rede de encaminhamento. O foco crescente em terapia de reabilitação personalizada também contribui para a manutenção da CAGR durante o período previsto.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. O segmento de farmácia hospitalar dominou o mercado com uma participação de 48,5% da receita em 2025, principalmente devido à disponibilidade imediata de medicamentos essenciais para o tratamento de AVC dentro das instalações hospitalares. Durante o tratamento de um AVC agudo, a administração rápida de medicamentos é fundamental para minimizar os danos neurológicos. As farmácias hospitalares mantêm estoques especializados de trombolíticos, anticoagulantes e terapias de suporte. Contratos de fornecimento robustos e cadeias de suprimentos centralizadas aumentam a eficiência operacional. O aumento das internações hospitalares para tratamento de AVC de emergência sustenta altos volumes de dispensação. A disponibilidade de farmacêuticos treinados garante a dosagem e o monitoramento adequados de medicamentos de alto risco. A conformidade regulatória rigorosa e os padrões de garantia de qualidade reforçam ainda mais a liderança do segmento. O aumento do financiamento governamental para infraestrutura hospitalar fortalece a capacidade de aquisição de produtos farmacêuticos. A integração de registros médicos eletrônicos agiliza o gerenciamento de prescrições. A expansão de hospitais de atendimento terciário em todo o mundo continua a sustentar a dominância do segmento.

Prevê-se que o segmento de farmácias online apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 20,4%, entre 2026 e 2033, impulsionado pela rápida digitalização dos serviços de saúde. O aumento da penetração da internet e do uso de smartphones está incentivando os pacientes a encomendarem medicamentos online. As plataformas online oferecem conveniência, preços competitivos e serviços de entrega ao domicílio. A crescente preferência pela renovação de medicamentos de uso contínuo por meio de portais digitais sustenta a demanda recorrente. As aprovações regulatórias para farmácias online em diversas regiões aumentam a credibilidade do mercado. Sistemas de pagamento digital seguros e recursos de upload de receitas médicas fortalecem a confiança do consumidor. A expansão das consultas de telemedicina impulsiona ainda mais as vendas de medicamentos online. A crescente conscientização sobre a terapia preventiva de AVC também contribui para o crescimento sustentado. Os crescentes investimentos em infraestrutura de comércio eletrônico na área da saúde aceleram a escalabilidade. O fator conveniência, combinado com a maior disponibilidade de produtos, garante uma forte expansão prevista para este segmento.

Análise Regional do Mercado de Acidente Vascular Cerebral Isquêmico

- A América do Norte dominou o mercado de acidente vascular cerebral isquêmico, com a maior participação na receita, de 39,4% em 2025. Essa liderança é atribuída à infraestrutura de saúde avançada, à alta adoção de procedimentos de trombectomia mecânica, às políticas de reembolso robustas e à presença de fabricantes líderes de dispositivos médicos.

- O mercado apresentou um crescimento substancial devido à expansão de centros especializados em AVC e ao aumento da utilização de tecnologias de neuroimagem rápida e de remoção de coágulos.

- Além disso, serviços médicos de emergência bem estabelecidos e ampla conscientização pública sobre os sintomas de AVC têm facilitado internações hospitalares mais rápidas, apoiando a intervenção precoce e melhores resultados para os pacientes.

Análise do Mercado de Acidente Vascular Cerebral Isquêmico nos EUA

O mercado de acidente vascular cerebral isquêmico nos EUA representou uma parcela significativa da receita da América do Norte, impulsionado pelas altas taxas de adoção de trombectomia mecânica e terapias trombolíticas em hospitais. O crescente número de centros de AVC equipados com instalações avançadas de tomografia computadorizada e ressonância magnética permite o diagnóstico e tratamento oportunos. O aumento do investimento em redes de telemedicina para AVC permite que hospitais menores acessem consultas com especialistas remotamente, aprimorando ainda mais a eficiência do tratamento. A prevalência de fatores de risco cardiovascular, como hipertensão e diabetes, também contribui para uma maior demanda por intervenções em casos de AVC agudo.

Análise do Mercado Europeu de Acidente Vascular Cerebral Isquêmico

Prevê-se que o mercado europeu de tratamento de acidente vascular cerebral isquêmico (AVCI) apresente um crescimento constante, impulsionado por regulamentações rigorosas na área da saúde, aumento do financiamento para o tratamento do AVC e crescente conscientização sobre a prevenção e o manejo do AVC. A urbanização, a melhoria da infraestrutura hospitalar e a maior adoção de dispositivos endovasculares estão impulsionando a expansão do mercado. Países como Alemanha, França e Reino Unido estão investindo em sistemas avançados de neuroimagem e ampliando o acesso a centros com capacidade para realizar trombectomia, garantindo o tratamento oportuno dos pacientes. Além disso, iniciativas para melhorar o conhecimento público sobre o AVC e o reconhecimento precoce dos sintomas estão incentivando internações hospitalares mais rápidas, impactando positivamente o crescimento do mercado.

Análise do Mercado de Acidente Vascular Cerebral Isquêmico no Reino Unido

O mercado de acidente vascular cerebral isquêmico no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável, devido à crescente ênfase na intervenção precoce e no acesso a cuidados avançados para AVC. A expansão de hospitais preparados para o tratamento de AVC e o aprimoramento do treinamento de profissionais de saúde estão melhorando a prestação de tratamentos. Além disso, iniciativas governamentais voltadas para a redução da mortalidade e morbidade relacionadas ao AVC, combinadas com a maior adoção de terapias trombolíticas, devem continuar impulsionando o crescimento do mercado tanto em regiões urbanas quanto semiurbanas.

Análise do Mercado de Acidente Vascular Cerebral Isquêmico na Alemanha

Prevê-se que o mercado alemão de tratamento de acidente vascular cerebral isquêmico apresente um crescimento considerável, impulsionado pela infraestrutura hospitalar bem desenvolvida, pela crescente conscientização sobre os protocolos de tratamento de AVC e pela adoção de dispositivos minimamente invasivos para remoção de coágulos. O investimento em tecnologias avançadas de imagem, como tomografia computadorizada de perfusão e angiorressonância magnética, permite diagnósticos oportunos e precisos, enquanto as iniciativas governamentais para aprimorar os padrões de saúde cardiovascular reforçam ainda mais a expansão do mercado.

Análise do Mercado de Acidente Vascular Cerebral Isquêmico na Região Ásia-Pacífico

O mercado de acidente vascular cerebral isquêmico na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 11,8%, durante o período de previsão. O aumento da prevalência de AVC, a melhoria do acesso aos cuidados de saúde, a expansão da infraestrutura hospitalar e o aumento das iniciativas governamentais focadas na gestão de doenças cardiovasculares estão impulsionando esse crescimento. Países como China, Índia e Japão estão testemunhando uma rápida urbanização e maiores investimentos em hospitais de referência, o que leva a uma maior disponibilidade de procedimentos de trombectomia mecânica e tecnologias avançadas de neuroimagem. Além disso, campanhas de conscientização e programas de rastreio apoiados pelo governo estão melhorando as taxas de detecção precoce, contribuindo ainda mais para a expansão do mercado.

Análise do Mercado de Acidente Vascular Cerebral Isquêmico no Japão

O mercado japonês de tratamento de acidente vascular cerebral isquêmico está ganhando impulso devido ao envelhecimento da população, ao aumento da incidência de AVC e ao forte foco no diagnóstico precoce. Redes hospitalares avançadas, equipadas com unidades de AVC, combinadas com a integração de teleconsultas especializadas em AVC, possibilitam o tratamento rápido, incluindo trombectomia mecânica e trombólise. O crescente gasto com saúde e as iniciativas governamentais voltadas para a melhoria dos resultados cardiovasculares estão acelerando ainda mais o crescimento do mercado.

Análise do Mercado de Acidente Vascular Cerebral Isquêmico na China

O mercado de acidente vascular cerebral isquêmico na China representou a maior fatia da região Ásia-Pacífico em 2025, impulsionado pelo envelhecimento da população, pela crescente prevalência de fatores de risco cardiovascular e pela expansão significativa de hospitais terciários. Iniciativas governamentais que promovem a detecção precoce do AVC, investimentos em tecnologias de neuroimagem e maior conscientização sobre o tratamento do AVC agudo contribuíram para uma maior adoção da terapia trombolítica e da trombectomia mecânica. O número crescente de centros especializados em AVC está ampliando ainda mais o acesso dos pacientes a intervenções rápidas e eficazes.

Participação de mercado no acidente vascular cerebral isquêmico

O setor de tratamento de Acidente Vascular Cerebral Isquêmico é liderado principalmente por empresas consolidadas, incluindo:

• Bayer AG (Alemanha)

• Boehringer Ingelheim International GmbH (Alemanha)

• Pfizer Inc. (EUA)

• Bristol-Myers Squibb Company (EUA)

• Johnson & Johnson (EUA)

• Sanofi (França)

• F. Hoffmann-La Roche Ltd (Suíça)

• Abbott (EUA)

• Medtronic plc (Irlanda)

• Stryker Corporation (EUA)

• Penumbra, Inc. (EUA)

• Terumo Corporation (Japão)

• Boston Scientific Corporation (EUA)

• Siemens Healthineers AG (Alemanha)

• GE HealthCare Technologies Inc. (EUA)

• Merck & Co., Inc. (EUA)

• Amgen Inc. (EUA)

• Daiichi Sankyo Company, Limited (Japão)

• AstraZeneca plc (Reino Unido)

• Novartis AG (Suíça)

Últimos desenvolvimentos no mercado global de acidente vascular cerebral isquêmico

- Em março de 2024, a Medtronic lançou o Solitaire™ X Platinum+ Stent Retriever, um dispositivo avançado de trombectomia com maior flexibilidade e força radial que melhora o sucesso na remoção do coágulo em pacientes com AVC isquêmico agudo, reduzindo o trauma na parede do vaso e proporcionando maiores taxas de recanalização.

- Em outubro de 2024, a Prolong Pharmaceuticals, LLC anunciou que sua terapia experimental PP-007 (carboxiemoglobina bovina pegilada) recebeu a designação de Via Rápida (Fast Track) da FDA para o tratamento de acidente vascular cerebral isquêmico agudo, com o objetivo de melhorar a oxigenação tecidual e os resultados após o início do AVC.

- Em setembro de 2024, a Simcere Pharmaceutical Co. Ltd. anunciou que os comprimidos sublinguais Sanbexin (edaravona e dexborneol) receberam a designação de Terapia Inovadora (Breakthrough Therapy) da FDA para o tratamento de acidente vascular cerebral isquêmico agudo, reconhecendo seu potencial para melhorar os resultados clínicos em comparação com as terapias existentes.

- Em março de 2025, a Genentech recebeu a aprovação da FDA (Food and Drug Administration) dos EUA para o TNKase (tenecteplase) como agente trombolítico para adultos com acidente vascular cerebral isquêmico agudo. Este é o primeiro trombolítico para AVC aprovado pela FDA em décadas e oferece uma opção de administração rápida em dose única para dissolução do coágulo.

- Em maio de 2025, os resultados do estudo randomizado ASSET-IT demonstraram que a adição de tirofiban intravenoso à trombólise sistêmica padrão melhorou significativamente os desfechos funcionais em pacientes tratados dentro de 4,5 horas após o início do acidente vascular cerebral isquêmico agudo, ampliando as evidências para estratégias de tratamento adjuvante.

- Em julho de 2025, empresas inovadoras dos setores farmacêutico e biotecnológico, como a Pharmazz Inc., incluíram o primeiro paciente em um ensaio clínico de Fase III com sovateltida, um novo agonista do receptor de endotelina-B com o objetivo de melhorar a recuperação funcional após um acidente vascular cerebral isquêmico agudo, sinalizando a continuidade do ímpeto em pesquisa e desenvolvimento.

- Em julho de 2025, a Revalesio recebeu a designação de Via Rápida (Fast Track) da FDA para o RNS60, uma terapia salina supersaturada de oxigênio em avaliação por seus efeitos de suporte mitocondrial e anti-inflamatórios no acidente vascular cerebral isquêmico, ressaltando a diversificação das abordagens terapêuticas além da trombólise tradicional.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.