Global Leukapheresis Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

137.19 Million

USD

2,165.24 Million

2025

2033

USD

137.19 Million

USD

2,165.24 Million

2025

2033

| 2026 –2033 | |

| USD 137.19 Million | |

| USD 2,165.24 Million | |

| % | |

|

Segmentação do mercado global de dispositivos de leucaférese por tipo (dispositivos de aférese, colunas de leucaférese, separadores celulares e filtros de leucorredução), aplicação (aplicações de pesquisa e aplicações terapêuticas) e usuário final (fornecedores de componentes sanguíneos e bancos de sangue, instituições acadêmicas e de pesquisa, empresas farmacêuticas e de biotecnologia, hospitais e centros de transfusão) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos de leucaférese

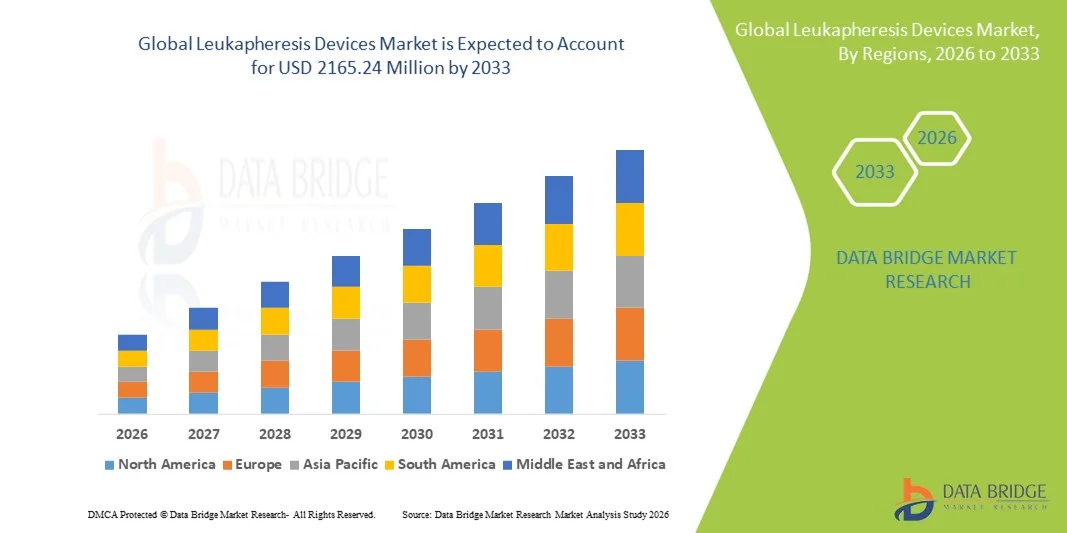

- O mercado global de dispositivos de leucaférese foi avaliado em US$ 137,19 milhões em 2025 e deverá atingir US$ 2.165,24 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 41,18% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de procedimentos terapêuticos avançados e pelos avanços tecnológicos em dispositivos de separação de componentes sanguíneos, o que aumenta a eficiência e a segurança em ambientes hospitalares e clínicos.

- Além disso, a crescente demanda por medicina personalizada, terapias com células-tronco e procedimentos de imunoterapia está acelerando a adoção de dispositivos de leucaférese, impulsionando significativamente o crescimento geral do setor.

Análise do mercado de dispositivos de leucaférese

- Os dispositivos de leucaférese — sistemas médicos utilizados para separar e coletar glóbulos brancos para aplicações terapêuticas e de pesquisa — são cada vez mais vitais no tratamento de distúrbios hematológicos, no suporte a terapias celulares e gênicas e no aprimoramento da pesquisa clínica, devido à inovação tecnológica e à crescente demanda por procedimentos.

- A crescente demanda por dispositivos de leucaférese é impulsionada principalmente pelo aumento da incidência de cânceres sanguíneos e doenças autoimunes, pela crescente adoção de procedimentos terapêuticos avançados e pela expansão do uso de medicina personalizada e plataformas de imunoterapia na área da saúde e pesquisa.

- A América do Norte dominou o mercado de dispositivos de leucaférese, com a maior participação na receita, de aproximadamente 45,20% em 2025, impulsionada por uma infraestrutura de saúde avançada, forte presença de grandes fabricantes de dispositivos médicos, alto volume de procedimentos e apoio regulatório para tecnologias de terapia celular.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos de leucaférese durante o período de previsão, com uma alta taxa de crescimento anual composta impulsionada pela expansão da infraestrutura de saúde, aumento dos investimentos em terapia celular e instalações de tratamento oncológico, e crescente demanda por procedimentos avançados de separação sanguínea.

- O segmento de Aplicações Terapêuticas dominou a maior fatia de receita de mercado, com 53% em 2025, impulsionado pela crescente prevalência de distúrbios hematológicos, doenças autoimunes e terapias contra o câncer que requerem leucaférese.

Escopo do relatório e segmentação do mercado de dispositivos de leucaférese

|

Atributos |

Dispositivos de leucaférese: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos de leucaférese

Crescente demanda por coleta avançada de componentes sanguíneos e aplicações terapêuticas

- A crescente prevalência de distúrbios hematológicos, doenças autoimunes e cânceres está impulsionando a adoção de dispositivos de leucaférese em hospitais, bancos de sangue e instituições de pesquisa. A leucaférese permite a coleta precisa de componentes sanguíneos específicos, melhorando os resultados para os pacientes e a eficácia do tratamento.

- Por exemplo, em 2025, a Terumo BCT lançou um sistema avançado e automatizado de leucaférese capaz de separar múltiplos componentes sanguíneos simultaneamente, aumentando a eficiência da coleta e a segurança do paciente. Essas inovações estão acelerando o crescimento do mercado, aumentando a produtividade dos procedimentos e reduzindo a fadiga do doador.

- O aumento nos transplantes de medula óssea, terapias CAR-T e tratamentos à base de plasma impulsiona ainda mais a demanda por dispositivos de leucaférese de alto desempenho. Hospitais e centros especializados estão priorizando dispositivos que garantam consistência, reprodutibilidade e risco mínimo de contaminação.

- A crescente conscientização sobre os benefícios da terapia direcionada com componentes sanguíneos entre médicos e pacientes está incentivando uma adoção mais ampla. Programas educacionais e workshops de treinamento oferecidos pelos fabricantes ajudam os profissionais de saúde a otimizar a utilização dos dispositivos.

- Os avanços tecnológicos, como softwares integrados para gestão de doadores, monitoramento em tempo real dos parâmetros de coleta e alertas automatizados para ajustes de procedimento, aprimoram a eficiência operacional e a segurança.

- Os países em desenvolvimento estão testemunhando uma adoção gradual devido à melhoria da infraestrutura de saúde, à expansão das redes hospitalares e ao aumento da disponibilidade de pessoal treinado.

- Colaborações estratégicas entre fabricantes e hospitais para estudos piloto e validações clínicas estão impulsionando ainda mais a adoção.

- O aumento global nos procedimentos de plasmaférese terapêutica, particularmente para pacientes com doenças autoimunes, está contribuindo para a crescente necessidade de dispositivos de leucaférese.

- A demanda institucional de centros de oncologia, departamentos de hematologia e unidades de medicina regenerativa está expandindo o alcance do mercado.

- Em geral, a integração de recursos avançados, maior confiabilidade e melhor eficiência processual tornam os dispositivos de leucaférese um componente crítico nas terapias modernas com componentes sanguíneos, impulsionando o crescimento sustentado do mercado.

Dinâmica do mercado de dispositivos de leucaférese

Motorista

Aumento do investimento em infraestrutura de saúde e centros de coleta de sangue.

- A expansão da infraestrutura de saúde em todo o mundo, incluindo centros de coleta de sangue e unidades de transfusão hospitalares, está impulsionando a adoção de dispositivos de leucaférese. O aumento do financiamento permite que as instituições adquiram equipamentos de ponta com recursos avançados de automação e segurança.

- Por exemplo, em 2024, o governo indiano investiu na modernização de diversos bancos de sangue estatais com sistemas automatizados de leucaférese, melhorando a eficiência e a confiabilidade da coleta de plasma. Essas iniciativas ampliam o acesso a componentes sanguíneos seguros e estimulam a demanda por dispositivos.

- Regiões desenvolvidas estão modernizando as instalações existentes para adotar dispositivos de última geração capazes de coleta de alto rendimento e multicomponentes.

- Novos hospitais em mercados emergentes estão incorporando cada vez mais dispositivos automatizados de leucaférese durante a instalação inicial, criando um mercado direto para os fabricantes.

- As parcerias público-privadas na área da saúde estão fornecendo apoio financeiro para a aquisição de equipamentos, manutenção e treinamento de pessoal.

- O crescimento de centros especializados em terapia de aférese, incluindo centros de coleta de células CAR-T e de células-tronco, fortalece ainda mais o potencial de mercado.

- O investimento em pesquisa e ensaios clínicos exige dispositivos modernos e de alta precisão, que deem suporte tanto a aplicações clínicas quanto de pesquisa.

- A modernização dos bancos de sangue, especialmente em áreas urbanas, está aumentando a eficiência operacional e impulsionando a adoção.

- Iniciativas regionais de saúde destinadas a melhorar o acesso dos pacientes a terapias avançadas contribuem diretamente para a expansão do mercado.

- O foco na redução do tempo do procedimento, na minimização do desconforto do doador e na melhoria da pureza dos componentes torna o investimento em sistemas automatizados atraente para hospitais e institutos de pesquisa em todo o mundo.

Restrição/Desafio

Alto investimento inicial e custos operacionais

- O alto custo de aquisição e manutenção de equipamentos avançados de leucaférese limita sua adoção, principalmente em pequenos hospitais e bancos de sangue em regiões em desenvolvimento. O investimento inicial em equipamentos, software e acessórios pode ser significativo.

- Por exemplo, em 2024, diversas clínicas regionais no Sudeste Asiático adiaram a atualização de equipamentos devido a restrições orçamentárias, evidenciando o obstáculo representado pelos altos custos iniciais.

- As despesas operacionais, incluindo kits descartáveis, reagentes e calibração de rotina, contribuem para o custo total de propriedade.

- A necessidade de pessoal treinado para operar dispositivos sofisticados aumenta ainda mais os custos recorrentes.

- Instituições de saúde sensíveis a preços podem optar por aférese manual ou modelos com dispositivos compartilhados, limitando a penetração no mercado.

- Embora os modelos de leasing e assinatura estejam surgindo, eles ainda não são amplamente difundidos, especialmente em regiões de baixa renda.

- A indisponibilidade de equipamentos devido a manutenção ou calibração pode afetar a eficiência operacional, gerando relutância em investir em sistemas de ponta.

- Algumas instituições têm dificuldade em justificar o retorno do investimento em regiões onde o volume de pacientes para procedimentos especializados é menor.

- Garantir a conformidade com as normas internacionais de segurança e obter as certificações necessárias aumenta os custos iniciais.

- Os fabricantes estão a abordar estes desafios oferecendo financiamento flexível, formação e pacotes de serviços integrados, mas o custo continua a ser uma barreira crítica à adoção.

Escopo do mercado de dispositivos de leucaférese

O mercado está segmentado com base no tipo, na aplicação e no usuário final.

- Por tipo

Com base no tipo, o mercado de Dispositivos de Leucaférese é segmentado em Dispositivos de Aférese, Colunas de Leucaférese e Separadores Celulares, e Filtros de Leucorredução. O segmento de Dispositivos de Aférese dominou a maior participação de mercado em receita, com 46,5% em 2025, impulsionado por sua alta eficiência na coleta seletiva de glóbulos brancos para aplicações terapêuticas e de pesquisa. Hospitais, centros de sangue e institutos de pesquisa priorizam esses dispositivos por sua confiabilidade, facilidade de uso e compatibilidade com fluxos de trabalho automatizados. A inovação tecnológica contínua, incluindo softwares aprimorados, redução do tempo de procedimento e recursos de segurança reforçados, apoia a adoção. O segmento também se beneficia da crescente prevalência de distúrbios hematológicos, cânceres e doenças autoimunes que requerem procedimentos de leucaférese. A integração com sistemas de informação clínica e ferramentas de monitoramento digital aumenta a eficiência operacional. Os dispositivos de aférese permitem a coleta reprodutível de células imunes, possibilitando protocolos padronizados em ambientes terapêuticos e de pesquisa. A forte adoção na América do Norte e na Europa é sustentada por infraestrutura de saúde avançada, equipe qualificada e suporte regulatório. Os fabricantes estão constantemente aprimorando kits descartáveis, tubos e colunas para melhorar a eficiência do fluxo de trabalho. Considerações sobre o conforto e a segurança do paciente também influenciam a preferência. A liderança de mercado do segmento é ainda mais fortalecida por investimentos robustos em P&D e redes de fornecedores consolidadas.

O segmento de filtros de leucorredução deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pela crescente demanda por componentes sanguíneos filtrados de alta qualidade para reduzir complicações relacionadas à transfusão. Os filtros são amplamente utilizados em hospitais, bancos de sangue e laboratórios clínicos para melhorar a segurança do paciente e atender aos padrões regulatórios. Os avanços tecnológicos no design dos filtros melhoram a viabilidade celular e a eficiência da filtração. A crescente prevalência de doenças crônicas, o aumento das transfusões de sangue e o uso em populações pediátricas e imunocomprometidas impulsionam a demanda. A compatibilidade com múltiplos sistemas de leucaférese facilita a integração aos fluxos de trabalho existentes. Empresas farmacêuticas e de biotecnologia também utilizam filtros de leucorredução para a fabricação de produtos terapêuticos consistentes. Iniciativas governamentais que promovem transfusões de sangue seguras aceleram a adoção. Os filtros são acessíveis, portáteis e fáceis de usar, o que os torna atraentes em mercados emergentes. A região da Ásia-Pacífico apresenta um crescimento notável devido à expansão da infraestrutura de saúde e ao aumento dos programas de doação de sangue. As melhorias contínuas nos materiais, no design e no desempenho dos filtros suportam a escalabilidade. Campanhas de conscientização sobre segurança transfusional impulsionam ainda mais a sua adoção.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos de leucaférese é segmentado em aplicações para pesquisa e aplicações terapêuticas. O segmento de aplicações terapêuticas dominou a maior participação na receita do mercado, com 53% em 2025, impulsionado pela crescente prevalência de distúrbios hematológicos, doenças autoimunes e terapias oncológicas que requerem leucaférese. Hospitais e centros de transfusão adotam a leucaférese terapêutica para coleta de células-tronco, imunomodulação e outros tratamentos clínicos. Sistemas automatizados avançados melhoram a segurança do paciente, o fluxo de pacientes e a reprodutibilidade, aumentando a adoção clínica. A crescente conscientização entre médicos e pacientes sobre a eficácia do tratamento impulsiona o crescimento. Políticas de reembolso favoráveis na América do Norte e na Europa incentivam ainda mais a adoção. A integração com sistemas de prontuário eletrônico e ferramentas de monitoramento digital otimiza o fluxo de trabalho. Hospitais priorizam dispositivos que reduzem efeitos adversos, economizam tempo de procedimento e melhoram a eficiência operacional. Inovações tecnológicas em kits descartáveis, tubos e colunas aprimoram o fluxo de trabalho e o conforto do paciente. A expansão para mercados emergentes é impulsionada pelo desenvolvimento da infraestrutura de saúde e pelo apoio governamental. Aprovações regulatórias e iniciativas de padronização reforçam a adoção globalmente. A pesquisa e o desenvolvimento contínuos garantem desempenho confiável e vantagem competitiva. A adoção em hospitais acadêmicos e de pesquisa também impulsiona o crescimento.

O segmento de Aplicações em Pesquisa deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,5%, entre 2026 e 2033, impulsionado pela crescente demanda em pesquisa celular, imunoterapia e medicina regenerativa. Instituições de pesquisa e empresas de biotecnologia utilizam dispositivos de leucaférese para isolar glóbulos brancos, células T e outros componentes imunológicos para experimentação e desenvolvimento terapêutico. Os avanços em sistemas automatizados, colunas e filtros melhoram a eficiência e a reprodutibilidade do fluxo de trabalho. Programas de terapia com células-tronco e pesquisas com células CAR-T também contribuem para a adoção dessa tecnologia. A integração com sistemas de gerenciamento de informações laboratoriais (LIMS) agiliza o rastreamento e a geração de relatórios de dados. Mercados emergentes na região Ásia-Pacífico estão demonstrando aumento nos investimentos em pesquisa, especialmente na China e na Índia. Kits descartáveis e dispositivos de alto rendimento facilitam estudos multicêntricos. A colaboração entre os setores acadêmico e de biotecnologia acelera a transferência de tecnologia. As diretrizes regulatórias garantem a conformidade para amostras de grau de pesquisa. Melhorias contínuas em automação, segurança e rendimento aprimoram os resultados da pesquisa.

- Por usuário final

On the basis of end user, the Leukapheresis Devices market is segmented into Blood Component Providers and Blood Centres, Academic and Research Institutes, Pharmaceutical and Biotechnology Companies, and Hospitals and Transfusion Centres. The Blood Component Providers and Blood Centres segment dominated the largest market revenue share of 48% in 2025, driven by the need for safe, high-quality blood and cellular components for transfusions and therapeutic use. Centers prioritize automated leukapheresis devices, columns, and leukoreduction filters to improve efficiency, reproducibility, and patient safety. Regulatory focus on standardized procedures and blood product quality supports adoption. Integration with digital monitoring systems and EMR platforms enhances operational control. Rising prevalence of anemia, leukemia, and immune deficiencies increases demand. Cost-effectiveness, device durability, and procedure efficiency remain key selection criteria. Expansion of donor programs and mobile collection units also drives growth. Adoption is particularly strong in North America and Europe due to advanced infrastructure. Hospitals collaborate with blood centers to ensure supply for clinical procedures. Continuous R&D, technological upgrades, and supply chain networks reinforce market leadership.

The Pharmaceutical and Biotechnology Companies segment is expected to witness the fastest CAGR of 20.2% from 2026 to 2033, driven by growing investment in immunotherapy, CAR-T, and regenerative medicine requiring high-quality leukapheresis products. Biotech companies adopt advanced leukapheresis devices, cell separators, and filters for research and therapeutic development. Automation, standardized protocols, and digital monitoring ensure reproducibility and compliance. Expansion of clinical trials, stem cell therapy pipelines, and precision medicine programs accelerates adoption. Collaboration with hospitals and academic centers facilitates access to patient-derived cells. Disposable kits, advanced columns, and filter technologies support scalable cell processing. Emerging markets in Asia-Pacific show increased biotech activity. Regulatory frameworks for cell therapy manufacturing drive adoption. High-throughput, safe, and reliable systems remain priorities. Integration with digital workflows enhances tracking, compliance, and analytics. Continuous R&D ensures faster adoption of cutting-edge technologies globally.

Leukapheresis Devices Market Regional Analysis

- North America dominated the leukapheresis devices market with the largest revenue share of approximately 45.20% in 2025, supported by advanced healthcare infrastructure, high procedure volumes, strong presence of major medical device manufacturers, and regulatory support for cell therapy technologies

- The market accounted for the majority of the regional share, driven by rising prevalence of hematologic disorders, cancer, and autoimmune diseases that require leukapheresis procedures, along with increasing adoption of automated, high-throughput blood separation systems in hospitals and specialty centers

- Favorable reimbursement policies, strategic partnerships between hospitals and device manufacturers, and growing investment in advanced therapeutic and research applications are further strengthening market growth, establishing North America as the dominant region globally

U.S. Leukapheresis Devices Market Insight

The U.S. leukapheresis devices market captured the largest revenue share within North America in 2025, propelled by the increasing adoption of automated blood component collection systems and the rising prevalence of hematologic and autoimmune conditions. Hospitals and specialized oncology centers are prioritizing efficient, high-throughput devices capable of supporting complex therapeutic procedures. Growing investments in CAR-T therapies, bone marrow transplantation, and plasma exchange programs further boost demand. Strategic partnerships between medical institutions and device manufacturers for training, clinical validation, and research support market expansion. In addition, favorable reimbursement policies and regulatory approvals for advanced devices strengthen market growth in the U.S., solidifying its leading position in the region.

Europe Leukapheresis Devices Market Insight

The Europe leukapheresis devices market is projected to expand at a substantial CAGR during the forecast period, driven by advanced healthcare systems, increasing awareness of blood component therapies, and regulatory support for cellular and immunotherapy procedures. Countries such as Germany, France, and Italy are investing in modernizing blood centers and oncology units with automated leukapheresis systems to meet rising clinical demand. Hospitals are adopting devices with enhanced procedural safety, automated monitoring, and multi-component collection capabilities. Urbanization, rising patient volumes, and strong healthcare infrastructure contribute to robust market growth across Europe, with both clinical and research applications driving adoption.

U.K. Leukapheresis Devices Market Insight

The U.K. leukapheresis devices market is expected to grow at a noteworthy CAGR during the forecast period, fueled by increasing adoption of advanced therapeutic procedures such as stem cell collection, plasma exchange, and immunotherapy. Hospitals and specialized research centers are focusing on automating leukapheresis workflows to improve efficiency and ensure procedural safety. Government initiatives supporting healthcare infrastructure development, clinical research, and cell therapy adoption are further driving market growth. The growing emphasis on precision medicine, patient safety, and operational efficiency positions the U.K. as a key regional contributor to the European market.

Germany Leukapheresis Devices Market Insight

The Germany leukapheresis devices market is anticipated to expand at a considerable CAGR during the forecast period, driven by robust healthcare infrastructure, high patient volumes, and increasing adoption of advanced cell therapy procedures. Hospitals and specialized oncology centers are integrating automated leukapheresis systems to optimize blood component collection and ensure treatment efficacy. Germany’s strong emphasis on research and innovation, along with regulatory support for novel therapeutic devices, supports market expansion. The integration of advanced monitoring systems, multi-component collection capabilities, and safety features further enhances device adoption in both hospital and research applications.

Asia-Pacific Leukapheresis Devices Market Insight

The Asia-Pacific leukapheresis devices market is poised to grow at the fastest CAGR during the forecast period of 2026–2033, driven by expanding healthcare infrastructure, increasing investments in cell therapy and oncology treatment facilities, and rising demand for advanced blood separation procedures. Countries such as China, Japan, India, and South Korea are witnessing rapid hospital modernization, adoption of automated systems, and increased patient volumes for therapeutic and research applications. Government initiatives promoting advanced healthcare technology, along with the availability of skilled clinical personnel, further accelerate market growth. The emergence of APAC as a manufacturing hub for leukapheresis devices enhances affordability and accessibility, broadening adoption across clinical and research centers.

Japan Leukapheresis Devices Market Insight

The Japan leukapheresis devices market is gaining momentum due to increasing healthcare modernization, high procedural volumes, and a growing focus on advanced therapies such as CAR-T and plasma exchange. Hospitals and research centers are adopting high-performance, automated leukapheresis systems to improve patient safety, procedural efficiency, and blood component yield. Japan’s aging population and emphasis on precision medicine further stimulate demand for advanced leukapheresis devices in both hospital and clinical research settings.

China Leukapheresis Devices Market Insight

O mercado chinês de dispositivos de leucaférese representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, pelo aumento do número de pacientes, pela expansão da infraestrutura de saúde e pela crescente adoção de terapias celulares avançadas e procedimentos de plasmaférese terapêutica. Iniciativas governamentais que promovem a modernização da saúde e o investimento em centros de oncologia e hematologia aceleram ainda mais a adoção desses dispositivos. A presença de fabricantes nacionais que fornecem dispositivos de leucaférese de alta qualidade e custo acessível aumenta a disponibilidade em hospitais e centros de pesquisa, consolidando a posição de liderança da China no mercado da região Ásia-Pacífico.

Participação de mercado de dispositivos de leucaférese

O setor de dispositivos para leucaférese é liderado principalmente por empresas consolidadas, incluindo:

- Terumo BCT (Japão)

- Fresenius Kabi (Alemanha)

- Corporação Haemonetics (EUA)

- Asahi Kasei Medical (Japão)

- Macopharma (França)

- Miltenyi Biotec (Alemanha)

- Corporação Kaneka (Japão)

- B. Braun Melsungen AG (Alemanha)

- Fenwal, Inc. (EUA)

- Baxter International Inc. (EUA)

- Soluções de Citaférese (EUA)

- Corporação Nipro (Japão)

- Tecnologias STEMCELL (Canadá)

- Cerus Corporation (EUA)

- Diagnóstico Clínico Ortopédico (EUA)

- Greiner Bio-One (Áustria)

- Immunetics, Inc. (EUA)

- GE Healthcare (EUA)

- BioLife Solutions (EUA)

- Cobe Cardiovascular (EUA)

Últimos desenvolvimentos no mercado global de dispositivos de leucaférese

- Em janeiro de 2023, a Charles River Laboratories International, Inc. lançou o CliniPrime Fresh Leukopak, um produto que fornece materiais celulares iniciais em conformidade com as Boas Práticas de Fabricação (GMP) para apoiar o desenvolvimento de terapias celulares avançadas e acelerar os fluxos de trabalho de pesquisa. Este lançamento fortalece o portfólio da empresa de produtos relacionados à leucaférese utilizados em pesquisas de imunoterapia e oncologia.

- Em abril de 2023, a Fresenius Kabi atualizou seu sistema Amicus Blue ECP com um novo software e um kit descartável flexível de uso único, aprimorando a eficiência e a usabilidade dos procedimentos de leucaférese e fluxos de trabalho relacionados ao processamento de sangue. A atualização melhorou a facilidade de uso e as opções de acesso para os operadores clínicos.

- Em maio de 2023, a Terumo BCT lançou um programa de treinamento especializado com o objetivo de auxiliar fabricantes de terapias celulares e gênicas a otimizar os processos de coleta de leucócitos, melhorando a ampliação da produção e a comercialização de terapias avançadas. Essa iniciativa apoia uma adoção mais ampla da leucaférese na produção de biofármacos.

- Em junho de 2023, a Haemonetics Corporation recebeu a aprovação da FDA para melhorias em seu sistema de coleta de plasma NexSys PCS, que apresenta um novo recipiente de coleta de plasma e a tecnologia Express Plus, projetada para reduzir o tempo do procedimento e melhorar o desempenho em fluxos de trabalho relacionados à leucaférese.

- Em agosto de 2023, a Food and Drug Administration (FDA) dos EUA concedeu autorização para o Sistema Automatizado de Processamento de Sangue Total Reveos, da Terumo Blood and Cell Technologies. Este é o primeiro sistema do gênero nos EUA, capaz de processar sangue total em múltiplos componentes, aumentando a eficiência do processamento de glóbulos brancos e plaquetas.

- Em maio de 2024, a Asahi Kasei Medical lançou seu sistema PLASAUTO Sigma nos mercados europeus, apresentando automação avançada e capacidade de monitoramento em tempo real, projetado para aplicações de leucaférese terapêutica de alto volume. Isso resultou em melhor desempenho do dispositivo e maior produtividade do operador.

- Em julho de 2024, a Haemonetics Corporation firmou uma colaboração estratégica com o Grupo Lonza para desenvolver protocolos de coleta especializados para terapias celulares de próxima geração, com foco na otimização da eficiência da coleta de leucócitos e nas taxas de sucesso de fabricação para terapias celulares emergentes.

- Em setembro de 2024, a Fresenius Kabi recebeu aprovação da FDA para seu sistema de processamento celular COM.TEC, que se integra aos procedimentos de coleta por leucaférese para fornecer recursos automatizados de lavagem e concentração celular. Isso atende à crescente necessidade de processamento celular simplificado na fabricação de terapias celulares.

- Em janeiro de 2025, a Fresenius, por meio de sua empresa operacional Fresenius Kabi, recebeu a aprovação 510(k) da FDA para o Nomograma Adaptativo do Sistema de Plasmaférese Aurora Xi, possibilitando maior eficiência na coleta de plasma com controle algorítmico aprimorado.

- Em agosto de 2025, a Fresenius Kabi liderou um novo consórcio, o EASYGEN, com o objetivo de descentralizar a terapia com células CAR-T e aprimorar os fluxos de trabalho hospitalares, marcando um esforço colaborativo para acelerar a eficiência na administração da terapia celular.

- Em setembro de 2025, inovações adicionais em produtos para leucaférese e sistemas de processamento de sangue foram relatadas como importantes impulsionadoras do setor, com ênfase contínua na automação de dispositivos, segurança e utilização clínica ampliada.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.