Global Light Duty Vehicle Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.60 Billion

USD

2.00 Billion

2024

2032

USD

1.60 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 2.00 Billion | |

| % | |

|

O mercado global de veículos leves está testemunhando um crescimento constante, impulsionado pela crescente demanda por veículos com baixo consumo de combustível, pela expansão da urbanização e pelas exigências regulatórias para a redução das emissões. Com os avanços nas tecnologias elétricas e híbridas e o aumento dos investimentos em materiais leves e mobilidade inteligente, os veículos leves desempenham um papel fundamental na transição para o transporte sustentável. As montadoras também estão respondendo às mudanças nas preferências dos consumidores e às normas ambientais mais rigorosas, aprimorando o desempenho, a segurança e os recursos de conectividade dos veículos em mercados globais.

Tamanho do mercado de veículos leves

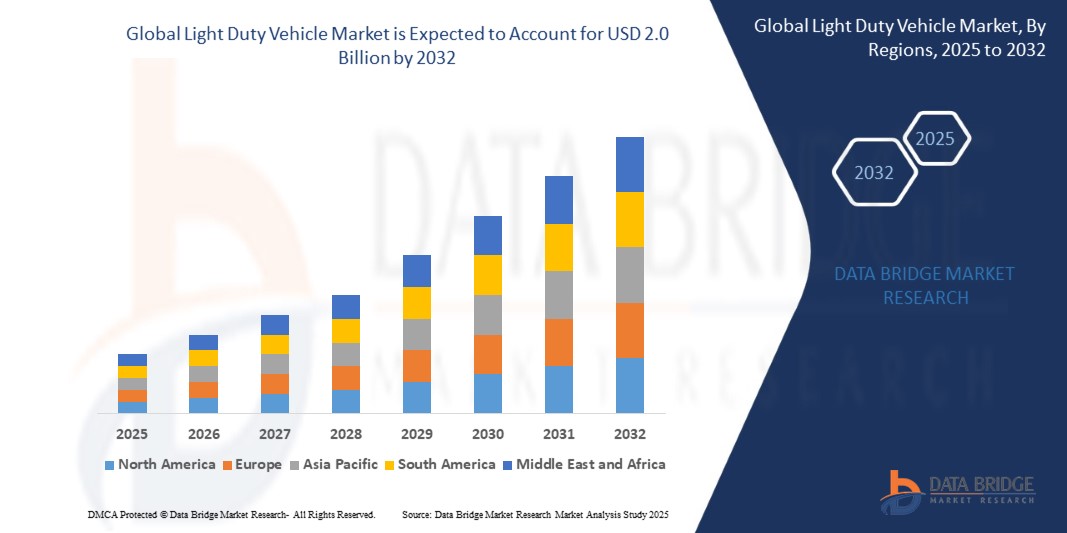

- Prevê-se que o mercado global de veículos leves atinja US$ 1,6 bilhão em 2024 e cresça para aproximadamente US$ 2,0 bilhões até 2032, registrando uma taxa de crescimento anual composta (CAGR) de 1,51% durante o período de previsão de 2025 a 2032.

- Esse crescimento é impulsionado pelo aumento da renda disponível, pela crescente preferência por soluções de mobilidade pessoal e pelo forte apoio governamental aos veículos elétricos (VEs) como parte das políticas climáticas e de redução de emissões. Com a crescente adoção da mobilidade compartilhada, dos sistemas avançados de assistência ao condutor (ADAS) e a mudança em direção ao transporte sustentável, os veículos leves desempenham um papel central no atendimento às demandas em constante evolução dos consumidores e aos padrões regulatórios.

Análise do mercado de veículos leves

- A demanda global por veículos leves está crescendo de forma constante, à medida que consumidores, operadores de frotas e governos pressionam por maior eficiência de combustível, redução de emissões e melhoria da mobilidade urbana. De carros compactos de alto desempenho na América do Norte à expansão das vendas de SUVs e picapes na região Ásia-Pacífico, os veículos leves são essenciais para o transporte pessoal e comercial em todo o mundo.

- Então, o que está impulsionando esse crescimento? Um fator importante é a rápida transição para a eletrificação e hibridização. Governos em diversas regiões — incluindo os EUA, a China e a Europa — estão implementando regulamentações rigorosas de emissões, subsídios para veículos elétricos e metas de veículos com emissão zero. Essas mudanças nas políticas estão levando as montadoras a investir pesadamente em veículos elétricos leves (LEVs), híbridos plug-in e variantes com combustíveis alternativos.

- A urbanização e o aumento da renda disponível nas economias emergentes também estão expandindo a base de clientes para veículos leves de passageiros. Em regiões como o Sudeste Asiático, a América Latina e partes da África, o mercado está testemunhando uma crescente demanda por modelos acessíveis, compactos e eficientes que atendam tanto ao deslocamento diário quanto ao uso comercial em pequena escala.

- Além disso, a adoção de tecnologias avançadas está transformando o design e o desempenho dos veículos. De sistemas avançados de assistência ao condutor (ADAS) e diagnósticos a bordo a sistemas de infoentretenimento conectados, os veículos leves atuais estão sendo projetados para oferecer maior segurança, conveniência e uma experiência de usuário superior. Essa integração tecnológica está tornando os veículos leves mais atraentes para consumidores mais jovens e antenados em tecnologia.

- No âmbito comercial, os setores em expansão do comércio eletrônico e da logística estão aumentando a demanda por veículos comerciais leves (VCLs) para operações de entrega de última milha. As montadoras estão respondendo com vans e minicaminhões elétricos projetados especificamente para esse fim, que oferecem baixas emissões e alta utilidade em ambientes urbanos congestionados.

- Com a inovação contínua na tecnologia de transmissão, o aumento da preferência do consumidor por mobilidade pessoal após a COVID-19 e a corrida global para a descarbonização do transporte, o mercado de veículos leves está posicionado para um crescimento sustentado. Parcerias estratégicas, investimentos em P&D e plataformas de veículos em constante evolução irão remodelar ainda mais o cenário competitivo ao longo do período de previsão.

Escopo do relatório: Segmentação do mercado de veículos leves

|

Atributos |

Principais informações de mercado sobre veículos leves |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

|

Tendências do mercado de veículos leves

Eletrificação, mobilidade urbana e integração tecnológica impulsionam o futuro dos veículos leves.

- Uma das principais tendências que está redefinindo o mercado global de veículos leves é a rápida eletrificação da mobilidade. Governos em todo o mundo estão oferecendo subsídios, isenções fiscais e exigências de emissão zero, incentivando as montadoras a desenvolver veículos leves elétricos (e-LDVs). As principais montadoras estão investindo fortemente em plataformas de veículos elétricos, com novos lançamentos em modelos hatchback, sedãs e SUVs compactos, atendendo tanto a usuários individuais quanto a frotas.

- Nos centros urbanos, a transição para a mobilidade sustentável e compartilhada está se acelerando. As cidades estão adotando políticas de transporte limpo, zonas de baixa emissão e frotas públicas eletrificadas. Isso está impulsionando a demanda por vans elétricas e veículos utilitários compactos projetados para entregas de última milha, compartilhamento de viagens e deslocamentos de curta distância.

- A integração de tecnologia é outra tendência forte. Sistemas avançados de assistência ao condutor (ADAS), sistemas de infoentretenimento conectados e atualizações de software remotas (OTA) estão se tornando padrão até mesmo em veículos comerciais leves de entrada. Os consumidores esperam cada vez mais veículos que ofereçam conveniência, segurança e conectividade em tempo real, o que leva as montadoras a priorizarem a inovação digital.

- A eletrificação de frotas está transformando os setores de logística e serviços. De empresas de entrega expressa a frotas governamentais, há uma crescente preferência por veículos comerciais leves (VCLs) com emissão zero, que ajudam a atingir metas ESG e a reduzir custos operacionais. As montadoras estão respondendo com plataformas modulares, elétricas e projetadas especificamente para veículos leves, otimizadas para carga, passageiros e logística urbana.

- Nos mercados emergentes, o aumento da renda e a urbanização estão impulsionando a aquisição do primeiro veículo, especialmente em segmentos como carros compactos e picapes pequenas. Esses veículos são projetados para serem acessíveis, econômicos em termos de combustível e resistentes, atendendo às diversas necessidades das economias em desenvolvimento e, ao mesmo tempo, abrindo significativas oportunidades de crescimento para fabricantes globais.

Dinâmica do mercado de veículos leves

Motorista

Eletrificação e mobilidade urbana moldam a demanda por veículos da próxima geração.

- Em todo o mundo, a indústria automotiva está passando por uma transformação significativa, à medida que a eletrificação, a urbanização e as políticas de redução de emissões remodelam o cenário dos veículos leves. Os governos estão implementando regulamentações mais rigorosas sobre as emissões de CO₂, oferecendo incentivos para veículos elétricos e investindo em infraestrutura de recarga para esses veículos — tudo isso impulsionando a demanda por veículos leves elétricos e híbridos.

- Os consumidores estão cada vez mais priorizando a eficiência de combustível, a sustentabilidade ambiental e a mobilidade pessoal, especialmente em centros urbanos onde o congestionamento e a qualidade do ar são grandes preocupações. Os veículos elétricos leves — desde carros compactos a vans elétricas — são ideais para esses ambientes, oferecendo menores emissões, custos operacionais reduzidos e elegibilidade para benefícios regulatórios, como descontos fiscais e acesso a zonas de emissão zero.

- Ao mesmo tempo, os avanços na tecnologia de baterias, conectividade e automação veicular estão agregando valor em todo o segmento de veículos leves. As montadoras estão integrando rapidamente recursos como ADAS (Sistemas Avançados de Assistência ao Condutor), sistemas de infoentretenimento inteligentes e atualizações de software OTA (over-the-air), que atraem consumidores antenados em tecnologia e aumentam a utilidade do veículo a longo prazo.

- Além disso, o crescimento do comércio eletrônico e das entregas de última milha elevou o papel dos veículos comerciais leves (VCLs) nas redes logísticas. Os operadores de frotas estão migrando para VCLs elétricos para se alinharem às metas ESG, reduzirem os custos com combustível e cumprirem as regulamentações de entrega urbana em constante evolução. Isso abriu novas oportunidades de crescimento para fabricantes de equipamentos originais (OEMs) e fornecedores focados em plataformas elétricas de veículos leves projetadas especificamente para esse fim.

Restrição/Desafio

Pressões de custos e volatilidade da cadeia de suprimentos em um mercado competitivo

- Embora a perspectiva de longo prazo para o mercado global de veículos leves permaneça sólida, os fabricantes enfrentam desafios persistentes relacionados ao aumento dos custos de produção, à volatilidade dos preços das matérias-primas e às interrupções na cadeia de suprimentos global. A indústria automotiva continua a lidar com a escassez de semicondutores, materiais para baterias e componentes eletrônicos, o que resulta em prazos de entrega mais longos, atrasos nas entregas e inflação de custos.

- A eletrificação, embora essencial, acarreta altos custos de desenvolvimento e infraestrutura. As montadoras precisam investir significativamente em pesquisa e desenvolvimento, reestruturação de fábricas e fornecimento de baterias. Para muitas montadoras tradicionais, equilibrar essas transições de capital intensivo e, ao mesmo tempo, manter a competitividade de preços é um grande desafio — principalmente em mercados sensíveis a custos.

- Além disso, em diversas economias emergentes, a adoção de veículos elétricos ainda é limitada pela infraestrutura de recarga inadequada, pelos altos preços dos veículos e pelo baixo nível de conhecimento do consumidor. Embora existam incentivos, a acessibilidade financeira continua sendo uma barreira para a adoção em massa, especialmente quando comparada à ampla disponibilidade e ao menor custo dos veículos com motor de combustão interna.

- À medida que as tecnologias veiculares se tornam mais complexas e conectadas, a necessidade de cibersegurança, atualizações de software e mão de obra qualificada aumenta. Montadoras e fornecedores precisam não apenas investir em inovação de produtos, mas também fortalecer seus ecossistemas de serviços e suporte para atender às expectativas em constante evolução dos consumidores e aos requisitos regulatórios.

Escopo de Veículos Leves

O mercado está segmentado por tipo de combustível/propulsão, transmissão, sistema de transmissão e aplicação.

- Por tipo de combustível/propulsão

O mercado global de veículos leves é amplamente segmentado pelo tipo de propulsão, visto que a eficiência de combustível, as regulamentações de emissões e o custo de propriedade são fatores-chave a serem considerados na compra.

Os veículos movidos a gasolina continuam a dominar muitos mercados, especialmente em países onde o combustível é acessível e a infraestrutura para veículos elétricos ou híbridos ainda é limitada. Esses veículos oferecem baixos custos iniciais e ampla disponibilidade de serviços.

Os veículos movidos a diesel, embora estejam em declínio em algumas regiões devido a preocupações com as emissões, ainda são preferidos por seu torque superior e economia de combustível, principalmente em veículos comerciais leves (VCLs) usados para logística e deslocamentos rurais.

Os veículos híbridos, que combinam motores de combustão interna com motores elétricos, estão ganhando força globalmente como uma tecnologia de transição. Eles oferecem maior eficiência de combustível e menores emissões sem a necessidade de uma infraestrutura completa para veículos elétricos.

Os veículos elétricos (VEs) são o segmento de crescimento mais rápido, impulsionados por rigorosas normas de emissões, incentivos governamentais e pela crescente disponibilidade de infraestrutura de recarga. Veículos elétricos leves — como sedãs compactos, SUVs e vans — são populares tanto para uso pessoal quanto comercial.

- Por transmissão

A preferência pela transmissão impacta o desempenho do veículo, o custo e a experiência do usuário. As transmissões manuais continuam populares em países em desenvolvimento devido ao seu menor custo, facilidade de manutenção e melhor economia de combustível em determinadas condições de direção. Elas são comumente encontradas em carros de entrada e em áreas rurais. As transmissões automáticas, incluindo as automáticas convencionais, as CVT (Transmissões Continuamente Variáveis) e as DCT (Transmissões de Dupla Embreagem), são cada vez mais preferidas em ambientes urbanos e em modelos de luxo por seu conforto ao dirigir e recursos avançados de controle. O crescimento dos veículos autônomos e elétricos também está acelerando a transição para sistemas totalmente automáticos.

- Por meio do trem de força

A configuração da transmissão afeta a tração, a economia de combustível e o desempenho do veículo em diferentes terrenos. A tração dianteira (FWD) é amplamente utilizada em carros de passeio e veículos compactos devido à sua relação custo-benefício, otimização de espaço e boa economia de combustível. A tração traseira (RWD) oferece melhor distribuição de peso e desempenho, especialmente em sedãs de luxo, carros esportivos e algumas picapes. É ideal para cargas pesadas e condução com foco em desempenho. Os sistemas de tração integral (AWD)/tração nas quatro rodas (4WD) são muito procurados em SUVs, crossovers e veículos comerciais leves off-road. Essas configurações melhoram a tração e a segurança em terrenos acidentados, condições climáticas adversas e ambientes de entrega comercial. O crescimento do segmento de SUVs globalmente está contribuindo para o aumento da adoção de tecnologias AWD.

- Por meio de aplicação

Os veículos leves são utilizados em diversos casos, de acordo com sua utilidade e finalidade. O uso pessoal predomina em áreas urbanas e suburbanas, onde a posse de um veículo individual está associada à conveniência, conforto e independência. Sedãs compactos, hatchbacks e SUVs são os preferidos nessa categoria. O uso comercial inclui vans de carga leves e picapes que dão suporte a empresas, entregas de e-commerce e operações logísticas. A eletrificação de frotas comerciais está se tornando uma grande tendência devido aos benefícios em termos de custos operacionais. O uso industrial/de frotas abrange frotas organizadas de veículos utilizadas nos setores de construção, mineração, petróleo e gás, serviços públicos e serviços em geral. Essas frotas exigem durabilidade, capacidade de carga e custo-benefício, muitas vezes utilizando variantes a diesel ou híbridas.

- Por tamanho do veículo

A classificação do tamanho dos veículos ajuda a segmentar as preferências do consumidor e a atingir as metas regulatórias. Veículos compactos e leves, como hatchbacks e sedãs pequenos, são muito procurados em regiões urbanas densamente povoadas devido ao seu preço acessível, facilidade de estacionamento e menores emissões. Veículos de porte médio oferecem um equilíbrio entre desempenho, espaço e economia de combustível. Eles incluem sedãs e SUVs crossover que atraem famílias e profissionais. Veículos de grande porte, incluindo SUVs grandes, picapes e vans de passageiros, são preferidos na América do Norte e no Oriente Médio por seu espaço, capacidade de reboque e desempenho em terrenos acidentados ou viagens de longa distância.

Análise Regional

- A América do Norte continua sendo um mercado maduro e impulsionado pela inovação para veículos leves, liderado pelos Estados Unidos. A preferência do consumidor continua a favorecer picapes, SUVs e crossovers, com grandes montadoras como Ford, GM e Tesla investindo fortemente em eletrificação. Incentivos regulatórios, como créditos fiscais para veículos elétricos e padrões de eficiência de combustível previstos na Lei de Redução da Inflação, estão acelerando a transição para veículos leves elétricos (e-LDVs). O Canadá também está se alinhando com as metas de emissão zero, apoiando o crescimento por meio de programas de veículos limpos e eletrificação da frota urbana. Sistemas avançados de assistência ao motorista (ADAS), telemática e sistemas de infoentretenimento inteligentes estão amplamente integrados na maioria dos segmentos de veículos.

- A Europa está na vanguarda da mobilidade sustentável, impulsionada por metas rigorosas de emissão de CO₂ e pela política "Fit for 55" da União Europeia. Países como Alemanha, França e Holanda estão expandindo rapidamente a infraestrutura de recarga de veículos elétricos e implementando proibições de motores de combustão interna em zonas urbanas. Montadoras como Volkswagen, Stellantis e Renault estão promovendo carros elétricos compactos e veículos utilitários focados na cidade para atender à demanda. Veículos comerciais leves também estão sendo eletrificados em frotas de entrega de última milha, com o apoio de subsídios para logística urbana e regulamentações de zonas de congestionamento. O foco regional na economia circular e na reciclagem de baterias está influenciando ainda mais o design de veículos e as estratégias de ciclo de vida.

- A região Ásia-Pacífico é o maior e mais dinâmico mercado de veículos leves, liderado pela China, Índia e Japão. A China, como polo global de veículos elétricos, continua a dominar com vendas em grande volume de sedãs, hatches e SUVs compactos elétricos, impulsionada por incentivos governamentais, subsídios e produção local. A Índia está testemunhando um aumento na demanda por carros compactos e econômicos, impulsionado pelo aumento da renda, urbanização e crescimento da classe média. As montadoras japonesas permanecem focadas em tecnologia híbrida e designs de veículos leves, especialmente para os mercados doméstico e do Sudeste Asiático. As economias emergentes da ASEAN estão vendo um aumento nos investimentos em veículos elétricos leves acessíveis e em exportações transfronteiriças de veículos.

- O mercado de veículos leves da América do Sul está se recuperando gradualmente, com Brasil, Argentina e Colômbia como os maiores contribuintes. A demanda se concentra em carros compactos e veículos multiuso adequados para diversas condições de estrada e terreno. Políticas governamentais que promovem biocombustíveis (como o etanol no Brasil) influenciam as escolhas de motorização. Embora a adoção de veículos elétricos ainda esteja em estágio inicial, as taxas de importação estão sendo reduzidas e as frotas de transporte público nas principais cidades estão testando vans e micro-ônibus elétricos. No entanto, a inflação crescente e as restrições de acessibilidade continuam a representar desafios para um crescimento mais rápido da eletrificação de veículos e da adoção de recursos avançados.

- A Arábia Saudita e os Emirados Árabes Unidos dominam o mercado de veículos leves no Oriente Médio devido à sua infraestrutura robusta, populações de alta renda e estratégias nacionais como a Visão 2030 e a Smart Dubai, que promovem a mobilidade inteligente e a preparação para veículos elétricos. Caminhonetes e SUVs continuam sendo as opções preferidas devido ao terreno e ao clima.

- Na África, a África do Sul lidera com um setor automotivo bem estabelecido, seguida pelo Egito e Nigéria, impulsionados pela urbanização e pela demanda por veículos acessíveis e com baixo consumo de combustível. No entanto, a infraestrutura limitada para veículos elétricos e os altos custos dificultam a adoção desses veículos em grande parte da região.

Participação de mercado de veículos leves

O mercado global de veículos comerciais leves é dominado por gigantes automotivos consolidados, com ampla presença global e portfólios de produtos diversificados. Toyota, Volkswagen e General Motors continuam liderando em volume de vendas, impulsionadas por forte fidelidade à marca, ampla variedade de modelos e extensas redes de concessionárias. Essas empresas também estão na vanguarda da transição para veículos híbridos e elétricos, investindo fortemente em plataformas para veículos elétricos e tecnologia de baterias.

- Toyota Motor Corporation (Japão)

- Volkswagen AG (Alemanha)

- General Motors Company (Estados Unidos)

- Ford Motor Company (Estados Unidos)

- Hyundai Motor Company (Coreia do Sul)

- Honda Motor Co., Ltd. (Japão)

- Stellantis NV (Países Baixos)

- Grupo Renault (França)

- Nissan Motor Co., Ltd. (Japão)

- Tesla, Inc. (Estados Unidos)

- BMW AG (Alemanha)

- Daimler AG (Grupo Mercedes-Benz) (Alemanha)

Últimos desenvolvimentos no mercado global de veículos leves

- Em maio de 2025, a Toyota Motor Corporation apresentou sua plataforma de propulsão híbrida de próxima geração, projetada para melhorar a eficiência de combustível em até 15% e reduzir os custos de produção, visando uma adoção ampliada em veículos comerciais leves compactos e médios na Ásia e na Europa.

- Em abril de 2025, o Grupo Volkswagen anunciou a construção de uma nova fábrica de produção de veículos elétricos na Espanha, dedicada a veículos elétricos leves, com uma capacidade anual planejada de mais de 300.000 unidades até 2027 para atender à crescente demanda na região da UE.

- Em março de 2025, a Ford Motor Company lançou a versão totalmente elétrica de sua van comercial leve mais vendida, a Transit Connect, voltada para os segmentos de frotas e entregas de última milha na América do Norte e em mercados europeus selecionados.

- Em fevereiro de 2025, a BYD expandiu sua linha de veículos elétricos leves para a América Latina com o lançamento de dois novos modelos projetados para uso urbano, com o apoio de uma parceria com distribuidores regionais e capacidade de montagem local no Brasil.

- Em janeiro de 2025, a Stellantis NV apresentou sua nova plataforma modular global (STLA Small) para veículos leves compactos de última geração, compatível com motores de combustão interna e totalmente elétricos, que será lançada nos mercados da Europa, Índia e ASEAN.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE VEÍCULOS LEVES

1.4 MOEDA E PREÇOS

1.5 IMPACTO DA PANDEMIA DE COVID-19 NO MERCADO

1.5.1 IMPACTO NO PREÇO

1.5.2 IMPACTO NA DEMANDA

1.5.3 IMPACTO NA CADEIA DE SUPRIMENTOS

1.5.4 CONCLUSÃO

1.6 LIMITAÇÃO

1.7 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE VEÍCULOS LEVES

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 NORMAS DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.10 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE VEÍCULOS LEVES: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

6. IMPACTO DA PANDEMIA DE COVID-19 NO MERCADO

6.1 ANÁLISE DO IMPACTO DA COVID-19 NO MERCADO

6.2 CONSEQUÊNCIAS DA COVID-19 E INICIATIVA GOVERNAMENTAL PARA IMPULSIONAR O MERCADO

6.3 DECISÕES ESTRATÉGICAS PARA FABRICANTES APÓS A COVID-19 PARA GANHAR PARTICIPAÇÃO DE MERCADO COMPETITIVA

6.4 IMPACTO NO PREÇO

6.5 IMPACTO NA DEMANDA

6.6 IMPACTO NA CADEIA DE SUPRIMENTOS

6.7 CONCLUSÃO

7. MERCADO GLOBAL DE VEÍCULOS LEVES, POR TIPO DE VEÍCULO

7.1 VISÃO GERAL

7.2 CARRO DE PASSAGEIROS

7.3 VAN

7.4 VEÍCULO UTILITÁRIO ESPORTIVO (SUV)

7.5 PICK-UP

8. MERCADO GLOBAL DE VEÍCULOS LEVES, POR TIPO DE COMBUSTÍVEL

8.1 VISÃO GERAL

8.2 DIESEL

8.3 GASOLINA

8.4 HÍBRIDO

8,5 ELÉTRICO

9. MERCADO GLOBAL DE VEÍCULOS LEVES, POR TRANSMISSÃO

9.1 VISÃO GERAL

9.2 MANUAL

9.3 AUTOMÁTICO

10 MERCADO GLOBAL DE VEÍCULOS LEVES, POR CILINDRADA DO MOTOR

10.1 VISÃO GERAL

10.2 1.8 LT

10,3 2 LT

10,4 2,4 LT

10,5 2,5 LT

10,6 3,5 LT

10,7 3,6 LT

10,8 6,2 LT

10.9 OUTROS

11. MERCADO GLOBAL DE VEÍCULOS LEVES, POR CAPACIDADE

11.1 VISÃO GERAL

11.2 MENOS DE 60 DE CAPACIDADE

11.3 MAIS DE 60 DE CAPACIDADE

12. MERCADO GLOBAL DE VEÍCULOS LEVES, POR TIPO DE TRANSMISSÃO

12.1 VISÃO GERAL

12.2 TRAÇÃO DIANTEIRA (FWD)

12.3 TRAÇÃO TRASEIRA (RWD)

12.4 TRAÇÃO NAS QUATRO RODAS (4WD)

12.5 ALL-WELL DRIVE (AWD)

13. MERCADO GLOBAL DE VEÍCULOS LEVES, POR NÚMERO DE MARCHAS

13.1 VISÃO GERAL

13.2 4 MARCHAS

13.3 5 MARCHAS

13.4 6 E ENGRENAGENS

14 MERCADO GLOBAL DE VEÍCULOS LEVES, POR CANAL DE VENDAS

14.1 VISÃO GERAL

14.2 OEM

14.3 MERCADO DE REPOSIÇÃO

15 MERCADO GLOBAL DE VEÍCULOS LEVES, POR REGIÃO GEOGRÁFICA

MERCADO GLOBAL DE VEÍCULOS LEVES (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

15.1.1 AMÉRICA DO NORTE

15.1.1.1. EUA

15.1.1.2. CANADÁ

15.1.1.3. MÉXICO

15.1.2 EUROPA

15.1.2.1. ALEMANHA

15.1.2.2. FRANÇA

15.1.2.3. Reino Unido

15.1.2.4. ITÁLIA

15.1.2.5. ESPANHA

15.1.2.6. RÚSSIA

15.1.2.7. TURQUIA

15.1.2.8. BÉLGICA

15.1.2.9. PAÍSES BAIXOS

15.1.2.10. SUÍÇA

15.1.2.11. RESTO DA EUROPA

15.1.3 ÁSIA-PACÍFICO

15.1.3.1. JAPÃO

15.1.3.2. CHINA

15.1.3.3. COREIA DO SUL

15.1.3.4. ÍNDIA

15.1.3.5. AUSTRÁLIA

15.1.3.6. CINGAPURA

15.1.3.7. TAILÂNDIA

15.1.3.8. MALÁSIA

15.1.3.9. INDONÉSIA

15.1.3.10. FILIPINAS

15.1.3.11. RESTO DA ÁSIA-PACÍFICO

15.1.4 AMÉRICA DO SUL

15.1.4.1. BRASIL

15.1.4.2. ARGENTINA

15.1.4.3. COLÔMBIA

15.1.4.4. PERU

15.1.4.5. CHILE

15.1.4.6. VENEZUALA

15.1.4.7. EQUADOR

15.1.4.8. RESTO DA AMÉRICA DO SUL

15.1.5 ORIENTE MÉDIO E ÁFRICA

15.1.5.1. ÁFRICA DO SUL

15.1.5.2. EGITO

15.1.5.3. ARÁBIA SAUDITA

15.1.5.4. Emirados Árabes Unidos

15.1.5.5. ISRAEL

15.1.5.6. RESTO DO ORIENTE MÉDIO E DA ÁFRICA

15.2 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

16 MERCADO GLOBAL DE VEÍCULOS LEVES, PANORAMA DAS EMPRESAS

16.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

16.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

16.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

16.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

16.5 FUSÕES E AQUISIÇÕES

16.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

16.7 EXPANSÕES

16.8 ALTERAÇÕES REGULAMENTARES

16.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

17. MERCADO GLOBAL DE VEÍCULOS LEVES, ANÁLISE SWOT E DBMR

18 MERCADO GLOBAL DE VEÍCULOS LEVES, PERFIL DA EMPRESA

18.1 BMW AG

18.1.1 PERFIL DA EMPRESA

18.1.2 ANÁLISE DE RECEITAS

18.1.3 PRESENÇA GEOGRÁFICA

18.1.4 PORTFÓLIO DE PRODUTOS

18.1.5 DESENVOLVIMENTOS RECENTES

18.2 DAIMLER AG

18.2.1 PERFIL DA EMPRESA

18.2.2 ANÁLISE DE RECEITAS

18.2.3 PRESENÇA GEOGRÁFICA

18.2.4 PORTFÓLIO DE PRODUTOS

18.2.5 DESENVOLVIMENTOS RECENTES

18.3 FIAT CHRYSLER AUTOMOBILES NV

18.3.1 PERFIL DA EMPRESA

18.3.2 ANÁLISE DE RECEITAS

18.3.3 PRESENÇA GEOGRÁFICA

18.3.4 PORTFÓLIO DE PRODUTOS

18.3.5 DESENVOLVIMENTOS RECENTES

18.4 FORD MOTOR COMPANY

18.4.1 PERFIL DA EMPRESA

18.4.2 ANÁLISE DE RECEITAS

18.4.3 PRESENÇA GEOGRÁFICA

18.4.4 PORTFÓLIO DE PRODUTOS

18.4.5 DESENVOLVIMENTOS RECENTES

18.5 GENERAL MOTORS COMPANY

18.5.1 PERFIL DA EMPRESA

18.5.2 ANÁLISE DE RECEITAS

18.5.3 PRESENÇA GEOGRÁFICA

18.5.4 PORTFÓLIO DE PRODUTOS

18.5.5 DESENVOLVIMENTOS RECENTES

18.6 HONDA MOTOR COMPANY, LTD.

18.6.1 PERFIL DA EMPRESA

18.6.2 ANÁLISE DE RECEITAS

18.6.3 PRESENÇA GEOGRÁFICA

18.6.4 PORTFÓLIO DE PRODUTOS

18.6.5 DESENVOLVIMENTOS RECENTES

18.7 HYUNDAI MOTOR COMPANY

18.7.1 PERFIL DA EMPRESA

18.7.2 ANÁLISE DE RECEITAS

18.7.3 PRESENÇA GEOGRÁFICA

18.7.4 PORTFÓLIO DE PRODUTOS

18.7.5 DESENVOLVIMENTOS RECENTES

18.8 NISSAN MOTOR COMPANY, LTD.

18.8.1 PERFIL DA EMPRESA

18.8.2 ANÁLISE DE RECEITAS

18.8.3 PRESENÇA GEOGRÁFICA

18.8.4 PORTFÓLIO DE PRODUTOS

18.8.5 DESENVOLVIMENTOS RECENTES

18.9 SUBARU CORPORATION

18.9.1 PERFIL DA EMPRESA

18.9.2 ANÁLISE DE RECEITAS

18.9.3 PRESENÇA GEOGRÁFICA

18.9.4 PORTFÓLIO DE PRODUTOS

18.9.5 DESENVOLVIMENTOS RECENTES

18.1 TOYOTA MOTOR CORPORATION

18.10.1 PERFIL DA EMPRESA

18.10.2 ANÁLISE DE RECEITAS

18.10.3 PRESENÇA GEOGRÁFICA

18.10.4 PORTFÓLIO DE PRODUTOS

18.10.5 DESENVOLVIMENTOS RECENTES

18.11 VOLVO

18.11.1 PERFIL DA EMPRESA

18.11.2 ANÁLISE DE RECEITAS

18.11.3 PRESENÇA GEOGRÁFICA

18.11.4 PORTFÓLIO DE PRODUTOS

18.11.5 DESENVOLVIMENTOS RECENTES

18.12 NATIONAL ELECTRIC VEHICLE SWEDEN AB

18.12.1 PERFIL DA EMPRESA

18.12.2 ANÁLISE DE RECEITAS

18.12.3 PRESENÇA GEOGRÁFICA

18.12.4 PORTFÓLIO DE PRODUTOS

18.12.5 DESENVOLVIMENTOS RECENTES

18.13 BYD AUTO CO., LTD.

18.13.1 PERFIL DA EMPRESA

18.13.2 ANÁLISE DE RECEITAS

18.13.3 PRESENÇA GEOGRÁFICA

18.13.4 PORTFÓLIO DE PRODUTOS

18.13.5 DESENVOLVIMENTOS RECENTES

18.14 CHRYSLER GROUP LLC

18.14.1 PERFIL DA EMPRESA

18.14.2 ANÁLISE DE RECEITAS

18.14.3 PRESENÇA GEOGRÁFICA

18.14.4 PORTFÓLIO DE PRODUTOS

18.14.5 DESENVOLVIMENTOS RECENTES

18.15 DAIMLER-BENZ AG

18.15.1 PERFIL DA EMPRESA

18.15.2 ANÁLISE DE RECEITAS

18.15.3 PRESENÇA GEOGRÁFICA

18.15.4 PORTFÓLIO DE PRODUTOS

18.15.5 DESENVOLVIMENTOS RECENTES

18.16 GENERAL MOTORS COMPANY

18.16.1 PERFIL DA EMPRESA

18.16.2 ANÁLISE DE RECEITAS

18.16.3 PRESENÇA GEOGRÁFICA

18.16.4 PORTFÓLIO DE PRODUTOS

18.16.5 DESENVOLVIMENTOS RECENTES

18.17 NISSAN MOTOR CO., LTD.

18.17.1 PERFIL DA EMPRESA

18.17.2 ANÁLISE DE RECEITAS

18.17.3 PRESENÇA GEOGRÁFICA

18.17.4 PORTFÓLIO DE PRODUTOS

18.17.5 DESENVOLVIMENTOS RECENTES

18.18 GRUPO MOTOR HYUNDAI

18.18.1 PERFIL DA EMPRESA

18.18.2 ANÁLISE DE RECEITAS

18.18.3 PRESENÇA GEOGRÁFICA

18.18.4 PORTFÓLIO DE PRODUTOS

18.18.5 DESENVOLVIMENTOS RECENTES

18.19 KIA MOTORS CORPORATION

18.19.1 PERFIL DA EMPRESA

18.19.2 ANÁLISE DE RECEITAS

18.19.3 PRESENÇA GEOGRÁFICA

18.19.4 PORTFÓLIO DE PRODUTOS

18.19.5 DESENVOLVIMENTOS RECENTES

18.2 PSA PEUGEOT CITROËN

18.20.1 PERFIL DA EMPRESA

18.20.2 ANÁLISE DE RECEITAS

18.20.3 PRESENÇA GEOGRÁFICA

18.20.4 PORTFÓLIO DE PRODUTOS

18.20.5 DESENVOLVIMENTOS RECENTES

18.21 CHANGAN AUTOMOBILE COMPANY LIMITED

18.21.1 PERFIL DA EMPRESA

18.21.2 ANÁLISE DE RECEITAS

18.21.3 PRESENÇA GEOGRÁFICA

18.21.4 PORTFÓLIO DE PRODUTOS

18.21.5 DESENVOLVIMENTOS RECENTES

18.22 HONDA MOTOR COMPANY, LTD

18.22.1 PERFIL DA EMPRESA

18.22.2 ANÁLISE DE RECEITAS

18.22.3 PRESENÇA GEOGRÁFICA

18.22.4 PORTFÓLIO DE PRODUTOS

18.22.5 DESENVOLVIMENTOS RECENTES

18.23 TATA (JAGAUR LAND ROVER)

18.23.1 PERFIL DA EMPRESA

18.23.2 ANÁLISE DE RECEITAS

18.23.3 PRESENÇA GEOGRÁFICA

18.23.4 PORTFÓLIO DE PRODUTOS

18.23.5 DESENVOLVIMENTOS RECENTES

18.24 MAZDA MOTOR CORPORATION

18.24.1 PERFIL DA EMPRESA

18.24.2 ANÁLISE DE RECEITAS

18.24.3 PRESENÇA GEOGRÁFICA

18.24.4 PORTFÓLIO DE PRODUTOS

18.24.5 DESENVOLVIMENTOS RECENTES

18.25 MITSUBISHI CORPORATION

18.25.1 PERFIL DA EMPRESA

18.25.2 ANÁLISE DE RECEITAS

18.25.3 PRESENÇA GEOGRÁFICA

18.25.4 PORTFÓLIO DE PRODUTOS

18.25.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

19 CONCLUSÃO

20 RELATÓRIOS RELACIONADOS

21 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.