Global Liquid Fungicides Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.16 Billion

USD

16.89 Billion

2024

2032

USD

12.16 Billion

USD

16.89 Billion

2024

2032

| 2025 –2032 | |

| USD 12.16 Billion | |

| USD 16.89 Billion | |

| % | |

|

Segmentação do mercado global de fungicidas líquidos, por tipo (químico e biológico), tipo de cultura (cereais e grãos, oleaginosas e leguminosas, frutas e vegetais e outros tipos de cultura), ação (contato e sistêmica), aplicação (tratamento de sementes, tratamento do solo, pulverização foliar, quimigação e pós-colheita) - Tendências da indústria e previsões até 2032

Tamanho do mercado de fungicidas líquidos

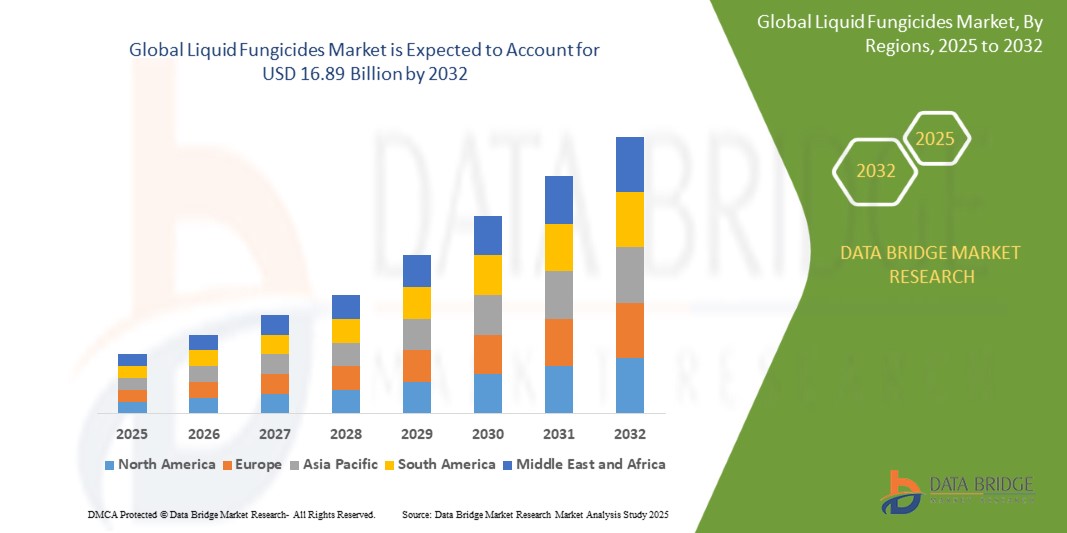

- O tamanho do mercado global de fungicidas líquidos foi avaliado em US$ 12,16 bilhões em 2024 e deve atingir US$ 16,89 bilhões até 2032 , com um CAGR de 4,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por soluções de proteção de cultivos devido ao aumento da incidência de doenças fúngicas, à crescente conscientização entre os agricultores em relação à otimização da produtividade e à expansão das atividades agrícolas globais.

- O mercado também está crescendo devido ao crescente apoio governamental e aos programas de subsídios que promovem o manejo integrado de pragas e o uso de tratamentos fungicidas eficazes para garantir a segurança alimentar e minimizar as perdas nas colheitas.

Análise de Mercado de Fungicidas Líquidos

- O mercado é impulsionado pela crescente necessidade de proteger culturas de alto valor, como frutas, vegetais e cereais, especialmente em regiões vulneráveis a surtos de fungos induzidos pelo clima.

- As formulações líquidas são preferidas às alternativas sólidas devido à sua facilidade de aplicação, melhor cobertura e rápida absorção, o que aumenta sua eficiência no controle de doenças

- A América do Norte dominou o mercado de fungicidas líquidos com a maior participação na receita de 38,27% em 2024, impulsionada pela prevalência de doenças nas plantações, demanda por alta produtividade agrícola e adoção de práticas agrícolas avançadas

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de fungicidas líquidos, impulsionada pela rápida expansão agrícola, crescimento populacional, aumento da demanda por alimentos e aumento do investimento em tecnologias de proteção de cultivos em países como China, Índia e Japão.

- O segmento químico dominou o mercado, com a maior participação de mercado, de 76,4% na receita em 2024, devido à sua ampla atividade de espectro, ação rápida e uso de longa data em sistemas agrícolas intensivos. Os fungicidas químicos são amplamente adotados devido à sua eficácia contra uma variedade de patógenos e à compatibilidade com sistemas de pulverização mecanizados em larga escala. Seus resultados previsíveis e ampla disponibilidade os tornam a escolha preferida entre agricultores convencionais que buscam proteção confiável de culturas.

Escopo do Relatório e Segmentação do Mercado de Fungicidas Líquidos

|

Atributos |

Principais insights do mercado de fungicidas líquidos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de fungicidas líquidos

“Aumento da adoção de estratégias de manejo integrado de pragas (MIP)”

- Os agricultores estão migrando para práticas de MIP, integrando fungicidas líquidos com métodos de controle biológico e rotação de culturas para garantir a proteção sustentável das culturas, ao mesmo tempo que reduzem a dependência química, o que ajuda a manter a saúde do solo e a biodiversidade e reduz o acúmulo de resistência de pragas ao longo do tempo, tornando o manejo de doenças mais eficaz a longo prazo.

- O apoio do governo e o incentivo regulatório estão impulsionando a adoção de programas de MIP, com vários departamentos agrícolas oferecendo treinamento e subsídios para promover o uso equilibrado de fungicidas e reduzir o impacto ambiental, ao mesmo tempo em que incentivam os agricultores a adotar estratégias de proteção de cultivos baseadas em dados, adaptadas aos perfis de doenças locais.

- Os avanços na agricultura de precisão e nas ferramentas de previsão de doenças estão auxiliando a implementação do MIP ao permitir a aplicação oportuna e direcionada de fungicidas, resultando no uso eficiente de recursos e melhores resultados no controle de doenças por meio da melhor identificação de pragas, mapeamento de tratamento e redução do desperdício de produtos químicos em grandes operações agrícolas.

- Por exemplo, nas regiões produtoras de vinho da Argentina, os produtores de vinhedos adotaram protocolos de MIP que combinam pulverizações de fungicidas com manejo de cobertura para controlar com sucesso surtos de oídio, reduzindo a gravidade da doença e o número de aplicações de fungicidas por temporada, ao mesmo tempo em que melhoram a qualidade da uva e minimizam os níveis de resíduos.

- Espera-se que o uso generalizado de estratégias de MIP expanda o mercado de soluções fungicidas líquidas adaptáveis e direcionadas que estejam alinhadas com as tendências da agricultura sustentável, criando oportunidades para as empresas desenvolverem formulações de baixa toxicidade e oferecerem ferramentas de suporte técnico que ajudem a otimizar o controle de doenças, ao mesmo tempo em que atendem aos padrões regulatórios e ambientais em evolução.

Dinâmica do mercado de fungicidas líquidos

Motorista

“Aumento da incidência de doenças fúngicas em culturas em todo o mundo”

- As mudanças nas condições climáticas, como o aumento da umidade e as flutuações de temperatura, estão acelerando o surgimento de doenças fúngicas em categorias importantes de culturas, levando a uma maior dependência de fungicidas para a proteção das culturas, já que a variabilidade climática cria ambientes favoráveis à proliferação de patógenos e expande o alcance geográfico das doenças das culturas.

- As operações agrícolas comerciais em larga escala estão investindo em fungicidas líquidos para combater ameaças significativas à produtividade representadas por patógenos agressivos, especialmente em culturas de alto valor, como bananas, uvas e soja, onde qualidade consistente e alta produção são essenciais para exportação e lucratividade.

- A crescente conscientização entre os agricultores sobre a detecção precoce e o tratamento oportuno está incentivando a adoção de fungicidas de amplo espectro que oferecem ação preventiva e curativa, impulsionando o crescimento geral do mercado por meio de melhor educação, serviços de extensão e acesso a soluções agroquímicas modernas.

- Por exemplo, o setor de soja do Brasil relatou perdas severas devido a infecções por ferrugem nos últimos anos, levando à pulverização preventiva generalizada com fungicidas líquidos durante fases críticas de crescimento para evitar a recorrência e manter os padrões de exportação, aumentando significativamente a demanda do produto nas temporadas de pico.

- A necessidade urgente de proteger a produtividade das culturas e a segurança alimentar está alimentando uma forte demanda por produtos fungicidas líquidos eficazes nos mercados agrícolas emergentes e desenvolvidos, com governos, cooperativas e empresas de tecnologia agrícola trabalhando coletivamente para promover estratégias integradas de aplicação de fungicidas em escala.

Restrição/Desafio

“Estruturas regulatórias rigorosas e crescentes preocupações ambientais”

- O crescente escrutínio ambiental está a levar a regulamentações mais rigorosas sobre formulações de fungicidas sintéticos, com certos ingredientes ativos a serem proibidos ou restringidos devido aos seus riscos toxicológicos e ecológicos, levando os fabricantes a reformular ou retirar produtos dos principais mercados.

- Os agricultores estão sob pressão para reduzir os resíduos químicos nos produtos, à medida que a demanda do consumidor por alimentos orgânicos e sustentáveis aumenta, tornando-os cautelosos quanto ao uso excessivo de fungicidas líquidos tradicionais e encorajando-os a buscar alternativas integradas ou com baixo teor de resíduos.

- A conformidade regulatória e os processos de novo registro estão atrasando os lançamentos de produtos e aumentando os custos de pesquisa e desenvolvimento para os fabricantes, afetando a inovação e a disponibilidade dos produtos, pois as empresas enfrentam prazos mais longos e maiores riscos para entrar no mercado.

- Por exemplo, várias moléculas fungicidas populares enfrentaram restrições sob a reforma regulatória de agroquímicos do Brasil em 2023, resultando em acesso limitado para agricultores de grande escala que dependem desses produtos para o controle de doenças sazonais em culturas básicas, como soja e milho.

- Essas restrições regulatórias e ambientais podem dificultar a expansão do mercado, a menos que as empresas invistam em alternativas de fungicidas mais seguras e ecológicas que atendam aos padrões de eficácia e conformidade, ao mesmo tempo em que se alinham com práticas agrícolas focadas na sustentabilidade em mercados globais.

Escopo de mercado de fungicidas líquidos

O mercado é segmentado com base no tipo, tipo de cultura, ação e aplicação.

• Por tipo

Com base no tipo, o mercado de fungicidas líquidos é segmentado em químicos e biológicos. O segmento químico dominou o mercado, com a maior participação de mercado, de 76,4% em 2024, devido à sua atividade de amplo espectro, ação rápida e uso de longa data em sistemas agrícolas intensivos. Os fungicidas químicos são amplamente adotados devido à sua eficácia contra uma variedade de patógenos e compatibilidade com sistemas de pulverização mecanizados em larga escala. Seus resultados previsíveis e ampla disponibilidade os tornam a escolha preferida entre agricultores convencionais que buscam proteção confiável de culturas.

Espera-se que o segmento biológico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por soluções agrícolas sustentáveis e pelo endurecimento das regulamentações sobre resíduos de pesticidas químicos. Fungicidas biológicos, derivados de fontes naturais, como micróbios benéficos ou extratos de plantas, estão ganhando força por seus perfis ecológicos e compatibilidade com práticas de manejo integrado de pragas. A adoção está aumentando particularmente na agricultura orgânica e na agricultura voltada para a exportação, onde os limites de resíduos são rigorosamente aplicados.

• Por tipo de cultura

Com base no tipo de cultura, o mercado é segmentado em cereais e grãos, oleaginosas e leguminosas, frutas e hortaliças e outros tipos de culturas. O segmento de cereais e grãos representou a maior participação de mercado em 2024, impulsionado pela alta suscetibilidade de culturas básicas, como trigo, arroz e milho, a doenças fúngicas, incluindo ferrugem, requeima e carvões. Essas culturas são essenciais para a segurança alimentar global, o que leva ao uso extensivo de fungicidas para garantir a estabilidade da produtividade e minimizar as perdas pós-colheita.

Espera-se que o segmento de frutas e hortaliças apresente a maior taxa de crescimento entre 2025 e 2032, devido à crescente demanda dos consumidores por produtos de qualidade e à crescente conscientização sobre o impacto econômico da deterioração fúngica em produtos perecíveis. Os produtores estão adotando cada vez mais programas de fungicidas direcionados para melhorar a aparência das culturas, prolongar a vida útil e atender aos rigorosos padrões de qualidade nos mercados nacional e internacional.

• Por Ação

Com base na ação, o mercado é segmentado em fungicidas de contato e sistêmicos. O segmento de fungicidas de contato liderou o mercado em 2024, com a maior participação, devido à sua acessibilidade, ampla cobertura protetora e ação protetora imediata nas superfícies das plantas. Esses fungicidas são frequentemente usados como primeira linha de defesa contra esporos de fungos, especialmente em regiões com chuvas imprevisíveis e alta pressão de doenças.

Espera-se que o segmento de fungicidas sistêmicos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua capacidade de penetrar nos tecidos vegetais e fornecer proteção interna contra patógenos. Os fungicidas sistêmicos oferecem benefícios curativos e preventivos, tornando-os cada vez mais populares na agricultura de precisão e em programas de manejo integrado de pragas, visando reduzir a frequência de aplicações e melhorar a eficácia do controle de doenças.

• Por aplicação

Com base na aplicação, o mercado é segmentado em tratamento de sementes, tratamento do solo, pulverização foliar, quimigação e pós-colheita. O segmento de pulverização foliar dominou o mercado em 2024, apoiado por sua ampla aplicabilidade em vários estágios da cultura e resultados visíveis imediatos. Os agricultores preferem aplicações foliares por sua facilidade de uso e capacidade de combater rapidamente infecções fúngicas acima do solo durante períodos críticos de crescimento da cultura.

Espera-se que o segmento pós-colheita apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente conscientização sobre perdas relacionadas ao armazenamento e pelo aumento do comércio de commodities agrícolas perecíveis. Fungicidas pós-colheita são essenciais para manter a qualidade e reduzir a deterioração de frutas, vegetais e grãos durante o transporte e o armazenamento, especialmente em mercados de exportação com rigorosos requisitos de qualidade.

Análise regional do mercado de fungicidas líquidos

- A América do Norte dominou o mercado de fungicidas líquidos com a maior participação na receita de 38,27% em 2024, impulsionada pela prevalência de doenças nas plantações, demanda por alta produtividade agrícola e adoção de práticas agrícolas avançadas

- Os agricultores da região estão cada vez mais migrando para estratégias preventivas de proteção de cultivos e sistemas integrados de manejo de pragas, aumentando a demanda por formulações de fungicidas líquidos.

- Este domínio é ainda apoiado pela presença de empresas agroquímicas líderes, fortes estruturas regulatórias e investimentos substanciais em pesquisa e desenvolvimento de soluções fungicidas de última geração.

Visão do mercado de fungicidas líquidos dos EUA

O mercado de fungicidas líquidos dos EUA conquistou a maior fatia da receita em 2024 na América do Norte, impulsionado pelo uso generalizado de fungicidas na produção de soja, trigo e milho. O aumento da ocorrência de doenças fúngicas, como ferrugem, requeima e oídio, está estimulando uma maior adoção de formulações líquidas direcionadas. Além disso, os avanços tecnológicos na agricultura de precisão e o crescente foco em práticas agrícolas sustentáveis estão acelerando o mercado. A presença de extensas terras agrícolas, altos níveis de conscientização e a introdução de fungicidas ecológicos impulsionam ainda mais o crescimento do mercado nos EUA.

Visão geral do mercado de fungicidas líquidos na Europa

Espera-se que o mercado europeu de fungicidas líquidos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente necessidade de soluções sustentáveis para a proteção de cultivos e pela adesão a rigorosas normas ambientais e de segurança alimentar. A crescente adoção da agricultura orgânica, aliada à crescente ênfase na redução de resíduos químicos, está impulsionando a preferência por fungicidas líquidos. Países como França, Alemanha e Itália estão testemunhando o uso crescente de soluções fungicidas de origem biológica em vinhedos, horticultura e cereais, contribuindo para a expansão do mercado.

Visão do mercado de fungicidas líquidos na Alemanha

Espera-se que o mercado alemão de fungicidas líquidos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente conscientização sobre a agricultura sustentável e pela demanda por produtos sem resíduos. As rigorosas regulamentações agrícolas e ambientais da Alemanha estão incentivando a mudança para fungicidas líquidos de origem biológica e baixa toxicidade. Além disso, a prevalência de doenças fúngicas em grãos, frutas e vegetais está impulsionando a adoção de tratamentos fungicidas direcionados. O uso de ferramentas agrícolas inteligentes e tecnologias de aplicação de precisão também está aumentando a eficiência e a adoção de fungicidas nas terras agrícolas alemãs.

Visão geral do mercado de fungicidas líquidos no Reino Unido

Espera-se que o mercado de fungicidas líquidos no Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente adoção de práticas agrícolas sustentáveis e pela crescente demanda por produtos agrícolas de alta qualidade. A prevalência de doenças fúngicas, como septoria e fusarium, em trigo e cevada está levando ao aumento das aplicações de fungicidas. Os agricultores estão adotando cada vez mais técnicas de agricultura de precisão e soluções fungicidas ecologicamente corretas para atender aos rigorosos padrões regulatórios. Além disso, o apoio governamental à proteção integrada de cultivos e à agricultura orgânica está contribuindo para o uso crescente de formulações líquidas em diversos segmentos de cultivo.

Visão do mercado de fungicidas líquidos da Ásia-Pacífico

Espera-se que o mercado de fungicidas líquidos na Ásia-Pacífico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento da produção agrícola, pelo crescimento populacional e pela crescente demanda por segurança alimentar em grandes economias, como China, Índia e Japão. A mudança para variedades de culturas de alto rendimento e a maior suscetibilidade a doenças fúngicas estão incentivando a ampla adoção de fungicidas líquidos. Políticas governamentais de apoio, melhor acesso a insumos agrícolas e o crescimento da agricultura comercial estão impulsionando ainda mais a expansão do mercado na região.

Visão do mercado de fungicidas líquidos da China

O mercado chinês de fungicidas líquidos foi responsável pela maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado pela rápida industrialização da agricultura, pela presença de operações agrícolas em larga escala e pela pressão governamental por maior produtividade agrícola. A China enfrenta perdas significativas de produtividade devido a surtos de fungos em arroz, trigo e hortaliças, o que leva a uma maior dependência de fungicidas líquidos. A capacidade de produção nacional, aliada à acessibilidade e à disponibilidade do produto, está impulsionando ainda mais a adoção. O crescimento de práticas agrícolas inteligentes e plataformas de agricultura digital também está apoiando a aplicação precisa de fungicidas em todas as terras agrícolas chinesas.

Visão geral do mercado de fungicidas líquidos no Japão

Espera-se que o mercado japonês de fungicidas líquidos apresente a maior taxa de crescimento entre 2025 e 2032, devido à forte ênfase do país em proteção de cultivos, inovação tecnológica e segurança alimentar. A agricultura japonesa, caracterizada por operações agrícolas pequenas, porém intensivas, é altamente vulnerável a infecções fúngicas, como a brusone do arroz e o oídio, o que aumenta a necessidade de tratamentos fungicidas direcionados. A integração de fungicidas líquidos em sistemas de pulverização automatizados, aliada à demanda do consumidor por produtos sem resíduos, está acelerando a adoção. Além disso, o apoio governamental à agricultura sustentável e o investimento em soluções agrobiotecnológicas estão promovendo o uso de fungicidas líquidos modernos em todo o país.

Participação no mercado de fungicidas líquidos

O setor de fungicidas líquidos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Nufarm (Austrália)

- Dow (EUA)

- ADAMA (Israel)

- Syngenta (Suíça)

- Bayer AG (Alemanha)

- Sumitomo Chemical Co., Ltd. (Japão)

- BASF SE (Alemanha)

- FMC Corporation (EUA)

- NIPPON SODA CO., LTD. (Japão)

- NUTRICHEM CO., LTD. (China)

- ISHIHARA SANGYO KAISHA, LTD. (Japão)

- SEIPASA SA (Espanha)

- Ciências da Vida Verdesianas (EUA)

- BioWorks Inc. (EUA)

- Koppert (Holanda)

Últimos desenvolvimentos no mercado global de fungicidas líquidos

- Em março de 2023, a Bayer lançou o Luna Pro, um fungicida premium desenvolvido para proporcionar amplo controle de doenças foliares e de solo em culturas de batata. Esta solução inovadora aumenta a eficiência do manejo de doenças e a proteção das culturas, contribuindo para o aumento da produtividade e da produtividade agrícola. A versatilidade e o alto desempenho do produto devem fortalecer a posição de mercado da Bayer no segmento de fungicidas.

- Em março de 2023, a Corteva Agriscience lançou o Adavelt Active, um fungicida de última geração com um novo modo de ação para combater uma ampla gama de patógenos fúngicos. Projetado para aumentar a produtividade das culturas e melhorar os resultados dos agricultores, esta solução reflete o foco da Corteva em inovação e agricultura sustentável. Seu lançamento visa expandir a presença da empresa no mercado global de fungicidas.

- Em fevereiro de 2023, a ADAMA inaugurou uma nova unidade fabril multifuncional em Taquari, Brasil, com o objetivo de aumentar a produção de ingredientes ativos essenciais, como o protioconazol. A unidade apoiará o fornecimento de fungicidas à base de protioconazol, essenciais para o controle da ferrugem asiática da soja. Este desenvolvimento fortalece a presença regional da ADAMA e apoia futuros lançamentos de produtos no mercado latino-americano.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.