Global Liver Fibrosis Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

25.24 Billion

USD

59.43 Billion

2025

2033

USD

25.24 Billion

USD

59.43 Billion

2025

2033

| 2026 –2033 | |

| USD 25.24 Billion | |

| USD 59.43 Billion | |

| % | |

|

Mercado Global de Fibrose Fígado, Por Condição (Doenças Hepáticas do Fígado, Hepatite C e Esteatohepatite não-alcoólica), Tratamento (Receptores Peroxissome Proliferadores-ativados (PPAR)-alfa agonista, Inibidores da ECA, Medicamentos Hepatotrópicos, e Outros), Via de Administração (Oral, Parentérica e Outros), Diagnóstico (Teste Noncirúrgico, Elastografia Transiente, Biopsia do Fígado, e Outros), Usuários finais (Hospitais, Clínicas Especiais, Homecare, e Outros), Canal de Distribuição ( Farmácia Hospital, Farmácia Varejista, Farmácia Online, e Outros)- Tendências e Previsão da Indústria para 2033

Mercado da fibrose hepáticaVisão geral

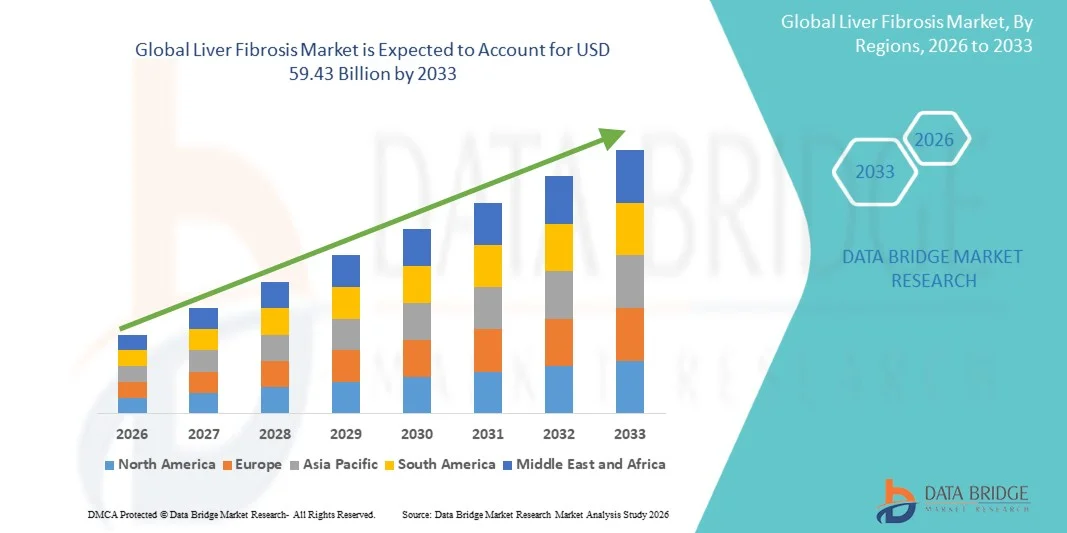

O mercado de fibrose hepática foi avaliado emUSD 25,24 mil milhões em 2025e é projetado para alcançar59,43 mil milhões de USD até 2033, crescendo emCAGR de 11,30% de 2026 a 2033O mercado está a assistir a uma expansão constante, impulsionada pelo aumento da carga global das doenças hepáticas crónicas, pelo aumento da prevalência das infecções por hepatite B e C, pela doença hepática gordurosa não alcoólica (DNAFL) e pelas crescentes doenças hepáticas relacionadas com o álcool. Avanços nas tecnologias diagnósticas não invasivas e maior conscientização sobre a detecção precoce de doenças hepáticas estão apoiando ainda mais o crescimento do mercado.

A crescente demanda por uma avaliação precoce e precisa da fibrose, juntamente com uma mudança de biópsias hepáticas invasivas para métodos diagnósticos baseados em imagens e biomarcadores séricos, está acelerando a adoção em sistemas de saúde. Além disso, a expansão da I&D farmacêutica para terapias antifibróticas e a crescente iniciativa de rastreamento em populações de alto risco estão fortalecendo a penetração no mercado. A integração das soluções de imagem e elastografia habilitadas para IA na prática clínica está aumentando ainda mais a precisão diagnóstica e impulsionando a transição para um manejo mais eficiente da doença hepática.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Fibrose Fígado com a maior parcela de receita de 36,42% em 2025, apoiada por alta prevalência de doenças, infraestrutura diagnóstica avançada e forte adoção de tecnologias de avaliação hepática não invasivas.

- O segmento Doenças Crônicas do Fígado liderou o mercado com uma participação de 44,36% em 2025, impulsionada pela elevada carga global de danos hepáticos de longo prazo causados pelo abuso de álcool, infecções virais e distúrbios metabólicos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 7,6% de 2026 a 2033, alimentado pelo aumento da incidência de infecções por hepatite, crescente conscientização sobre a detecção precoce de doenças hepáticas e a expansão da infraestrutura de saúde na China, Índia e Japão.

- Esteatohepatite não alcoólica é o tipo de condição de crescimento mais rápido, projetada para registrar um CAGR de 8,2%, refletindo o aumento da obesidade, diabetes e sedentarismo em todo o mundo.

- O segmento de Medicamentos Hepatotrópicos dominou a categoria de tratamento com uma participação da receita de 39,62% em 2025, liderada pelo seu uso generalizado no manejo da inflamação hepática, progressão da fibrose e proteção hepatocelular.

- Oral responsável por 57,84% do mercado, preferencialmente por conveniência do paciente, alta adesão e uso generalizado de medicamentos hepatoprotetores e antifibróticos orais

- O segmento de Testes Não Cirúrgicos é a categoria de diagnóstico de maior crescimento, com um CAGR de 8,0%, impulsionado pela crescente demanda por biomarcadores à base de sangue e painéis diagnósticos integrados à IA.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 25,24 Bilhões

- Valor de mercado esperado (2033): USD 59,43

- Previsões CAGR (2026-2033): 11,30%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Relatar Âmbito e Mercado de Fibrose FígadoSegmentação

|

Atributos |

Chave de fibrose hepáticaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Ciências de Gileade, Inc.. (EUA) ·F. Hoffmann- La Roche Ltd.(Suíça) ·Siemens Healthineers AG(Alemanha) ·AbbVie Inc.. (EUA) ·Bristol Myers Squibb Company(EUA) · Pfizer Inc. (EUA) · Novartis AG (Suíça) · Merck & Co., Inc. (EUA) · Eli Lilly and Company (EUA) · AstraZeneca (U.K.) · Johnson & Johnson Services, Inc. (EUA) · Takeda Pharmaceutical Company Limited (Japão) · Boehringer Ingelheim International GmbH (Alemanha) · GE HealthCare (EUA) · FUJIFILM Holdings Corporation (Japão) · Echosens (França) · Intercept Pharmaceuticals, Inc. (EUA) · Madrigal Pharmaceuticals, Inc. (EUA) · Ipsen S.A. (França) · BioVie Inc. (EUA) |

|

Oportunidades de Mercado |

· Expansão de plataformas de teste de fibrose não invasiva · Integração crescente de ferramentas de imagem e patologia digital orientadas por IA · Colaborações farmacêuticas-diagnóstico para desenvolver diagnósticos acompanhantes |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado da fibrose hepática

Tendência: aumento da mudança para tecnologias diagnósticas não invasivas

Os profissionais de saúde estão cada vez mais adotando métodos não invasivos como elastografia transitória, elastografia por ressonância magnética e painéis de biomarcadores séricos para avaliar fibrose hepática, reduzindo a dependência em procedimentos invasivos de biópsia. Essas tecnologias melhoram a adesão do paciente, possibilitam o monitoramento repetitivo da progressão da doença e apoiam a detecção precoce em populações de alto risco. A integração de sistemas de imagem digital e ferramentas de interpretação baseadas em IA está aumentando ainda mais a precisão diagnóstica e a eficiência do fluxo de trabalho em configurações clínicas de hepatologia, melhorando as capacidades de triagem em larga escala em hospitais e centros de diagnóstico. por exemplo, adoção da FibroScan em programas de manejo crônico da hepatite e ferramentas de elastografia assistidas por IA em hospitais terciários.

Dinâmica do Mercado de Fibrose Fígado

Motorista do Mercado-Chave: Prevalência crescente de doenças crônicas do fígado e distúrbios metabólicos

A crescente incidência global de doença hepática gordurosa não alcoólica (NAFLD), infecções por hepatite B e C, doença hepática relacionada com o álcool e síndrome metabólica ligada à obesidade está conduzindo forte demanda por soluções precoces de detecção e monitoramento de fibrose. O aumento da conscientização entre clínicos e pacientes quanto à progressão da doença da fibrose para cirrose e insuficiência hepática está acelerando ainda mais a captação diagnóstica. A expansão dos programas nacionais de triagem e a melhoria do acesso aos testes de função hepática em sistemas de saúde emergentes também estão apoiando o crescimento do mercado. por exemplo, programas nacionais de eliminação da hepatite e iniciativas de triagem hepática ligada à obesidade em hospitais urbanos.

Chave de retenção/desafio:: Alta acessibilidade de sistemas diagnósticos avançados

Um grande desafio no mercado de fibrose hepática é o alto custo de tecnologias diagnósticas avançadas, como elastografia por RM, sistemas ultrassonográficos de ponta e plataformas de imagem integradas com IA, o que limita a adoção em ambientes de saúde de baixa e média renda. A cobertura limitada de reembolso para exames de fibrose não invasiva e a distribuição desigual da infraestrutura de hepatologia especializada restringem ainda mais o uso generalizado. Além disso, a falta de profissionais treinados para operar sistemas avançados de imagem impacta a consistência diagnóstica e escalabilidade. por exemplo, o acesso restrito a sistemas de elastografia em centros de diagnóstico rural e o reembolso limitado de seguros para exames avançados de imagem hepática.

Oportunidade chave do mercado: Expansão de diagnósticos de precisão conduzidos por IA e testes de ponto de cuidado

A integração da inteligência artificial com exames de imagem e diagnósticos baseados em biomarcadores apresenta uma oportunidade significativa para melhorar a detecção precoce, estratificação de risco e monitoramento da doença em pacientes com fibrose hepática. O desenvolvimento de dispositivos portáteis de teste ponto-de-cuidado e plataformas de diagnóstico ligadas a nuvens está permitindo uma avaliação da saúde hepática mais rápida e acessível fora dos hospitais terciários. Cada vez mais colaborações entre empresas de diagnóstico e empresas digitais de saúde estão acelerando a inovação em análises preditivas e modelos personalizados de gerenciamento de doenças. por exemplo, plataformas de estadiamento de fibrose habilitada por IA e dispositivos portáteis de medição da rigidez hepática utilizados em ambulatórios e campos comunitários de saúde.

Âmbito do mercado da fibrose hepática

O mercado de fibrose hepática é segmentado com base na condição, tratamento, via de administração, diagnóstico, usuários finais e canal de distribuição.

- Por Condição

Com base na condição, o Mercado de Fibrose Fígado é segmentado em doenças hepáticas crônicas, hepatite C, e esteatohepatite não alcoólica (NASH). O segmento Doenças Crônicas do Fígado dominou o mercado com uma participação de 44,36% em 2025, impulsionada pela elevada carga global de danos hepáticos de longo prazo causados pelo abuso de álcool, infecções virais e distúrbios metabólicos. Este segmento beneficia-se das exigências contínuas de monitorização dos doentes e dos testes diagnósticos frequentes nos sistemas de saúde. Aumentar as taxas de progressão da fibrose para cirrose reforça ainda mais a demanda por ferramentas de detecção precoce. Expansão de programas de triagem hospitalar e testes de função hepática de rotina também suportam sua dominância. Aumentar a conscientização dos clínicos sobre o estadiamento da doença é melhorar as taxas de diagnóstico. O segmento permanece central devido à sua ampla classificação clínica abrangendo múltiplas causas subjacentes.

Espera-se que o segmento de Steatohepatite Não-alcoólica (NASH) testemunhe o crescimento mais rápido em um CAGR de 8,2% de 2026 a 2033, impulsionado pelo aumento da obesidade, diabetes e sedentarismo globalmente. O NASH é cada vez mais reconhecido como um dos principais precursores da fibrose hepática avançada e cirrose, levando a maiores taxas de rastreamento. A crescente atividade farmacêutica de I&D visando terapias específicas para NASH está acelerando ainda mais a demanda diagnóstica. Uma melhor conscientização entre pacientes e médicos está possibilitando uma intervenção mais precoce. Expandir clínicas de distúrbios metabólicos e programas de saúde hepática estão apoiando a adoção. O aumento do foco nas doenças hepáticas relacionadas com o estilo de vida está aumentando ainda mais o crescimento do segmento.

- Por Tratamento

Com base no tratamento, o mercado é segmentado em agonistas PPAR-alfa, inibidores da ECA, drogas hepatotrópicas, entre outros. O segmento de Medicamentos Hepatotrópicos dominou o mercado com uma participação de 39,62% em 2025, devido ao seu amplo uso no manejo da inflamação hepática, progressão da fibrose e proteção hepatocelular. Esses medicamentos são comumente prescritos em ambientes hospitalares para doenças hepáticas crônicas e agudas. Forte adoção clínica e disponibilidade de múltiplas opções terapêuticas contribuem para a liderança do segmento. A pesquisa contínua em farmacoterapia hepática está expandindo o uso. Os médicos preferem drogas hepatotrópicas como terapia de suporte de primeira linha no manejo da fibrose. O segmento beneficia-se dos protocolos de tratamento estabelecidos no cuidado hepatológico.

Projeta-se que o segmento PPAR-alpha Agonists cresça no CAGR mais rápido de 8,5% de 2026 a 2033, impulsionado pelo aumento da pesquisa sobre mecanismos metabólicos e antifibróticos. Esses fármacos mostram forte potencial na redução do acúmulo de gordura hepática e inflamação na fibrose relacionada ao NASH. Expansão de ensaios clínicos e interesse regulatório em tratamentos metabólicos de doenças hepáticas estão apoiando o crescimento. As empresas farmacêuticas estão investindo fortemente em terapias de receptores nucleares direcionadas. A crescente procura de terapias modificadoras da doença está a acelerar ainda mais a adopção. Espera-se que o segmento se beneficie significativamente de futuras aprovações para indicações específicas do NASH.

- Por Via de Administração

Com base na via de administração, o mercado é segmentado para oral, parenteral, entre outros. O segmento oral dominou o mercado com uma participação de 57,48% em 2025, impulsionada pela conveniência do paciente, alta adesão e uso generalizado de medicamentos hepatoprotetores e antifibróticos orais. Os medicamentos orais são preferidos para o manejo a longo prazo de doenças hepáticas crônicas. Sua facilidade de administração os torna adequados para o atendimento ambulatorial e domiciliar. Forte disponibilidade de formulações orais em todas as classes terapêuticas suporta dominância. Os médicos favorecem a terapia oral para tratamento de manutenção e casos de fibrose em estágio inicial. O segmento beneficia da expansão contínua do gasoduto farmacêutico.

Espera-se que o segmento parenteral registre o crescimento mais rápido em um CAGR de 7,8% de 2026 a 2033, impulsionado pelo aumento do uso de biológicos injetáveis e tratamentos de cuidados agudos hospitalares. A administração parentérica é preferível em casos graves de fibrose e doença hepática avançada que requerem acção terapêutica rápida. O desenvolvimento crescente de agentes anti-fibróticos injetáveis está apoiando ainda mais a demanda. As internações hospitalares por complicações hepáticas estão aumentando globalmente. O aumento do uso de terapias intravenosas em ambientes de cuidados críticos também está contribuindo para o crescimento. O segmento se beneficia dos avanços nos sistemas de liberação biológica de medicamentos.

- Por Diagnóstico

Com base no diagnóstico, o mercado é segmentado em testes não cirúrgicos, elastografia transitória, biópsia hepática, entre outros. O segmento de Elastografia Transiente dominou o mercado com uma participação de 42,91% em 2025, impulsionada por sua natureza não invasiva, acurácia e rápida avaliação da rigidez hepática. É amplamente adotada como alternativa à biópsia hepática na prática clínica de rotina. O aumento da disponibilidade da FibroScan e de tecnologias semelhantes está fortalecendo a adoção. Hospitais e centros de diagnóstico preferem-no para monitorização repetida da progressão da fibrose. Aumentar a consciência da detecção precoce de doenças hepáticas apoia seu uso. O segmento se beneficia de fortes recomendações de validação clínica e diretrizes.

O segmento de Testes Não Cirúrgicos é projetado para crescer no CAGR mais rápido de 8,0% de 2026 a 2033, impulsionado pela crescente demanda por biomarcadores à base de sangue e painéis diagnósticos integrados a IA. Esses testes oferecem alternativas custo-efetivas e minimamente invasivas para triagem em larga escala. A expansão do uso em ambientes de atenção primária está melhorando as taxas de detecção precoce. A inovação contínua na descoberta de biomarcadores está aumentando a precisão diagnóstica. O aumento da adoção em programas de rastreamento de base populacional está acelerando o crescimento. O segmento beneficia de escalabilidade e facilidade de implantação.

- Por Usuários Finais

Com base nos usuários finais, o mercado é segmentado em hospitais, clínicas especializadas, cuidados domiciliares, entre outros. O segmento de Hospitais dominou o mercado com 59,21% de participação em 2025, devido à sua infraestrutura diagnóstica avançada e disponibilidade de departamentos especializados de hepatologia. Os hospitais servem como centros primários de diagnóstico de fibrose e manejo da doença. O alto fluxo de pacientes e o acesso a tecnologias avançadas de imagem fortalecem a dominância. A integração de equipes multidisciplinares de cuidados hepáticos apoia abordagens de tratamento abrangentes. Os hospitais também realizam triagem em larga escala e ensaios clínicos. O segmento beneficia de quadros de reembolso fortes.

Espera-se que o segmento de Clínicas Especiais testemunhe o crescimento mais rápido em um CAGR de 7,9% de 2026 a 2033, impulsionado pelo aumento da preferência pela atenção hepática focada e pelo diagnóstico ambulatorial. Estas clínicas oferecem experiência especializada em hepatologia e doenças metabólicas do fígado. A sensibilização crescente e as tendências de diagnóstico precoce estão a aumentar as consultas aos doentes. Menores custos de tratamento em relação aos hospitais apoiam a adoção. A expansão das infra-estruturas privadas de saúde está a acelerar ainda mais o crescimento. O segmento beneficia de monitoramento personalizado e contínuo do paciente.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo, farmácia on-line, entre outros. O segmento Farmácia Hospitalar dominou o mercado com uma participação de 46,37% em 2025, impulsionada por elevados volumes de prescrição para tratamentos de doenças hepáticas em ambiente hospitalar. A disponibilidade imediata de medicamentos para pacientes internados e ambulatoriais suporta a dominância. A forte integração com fluxos de trabalho de diagnóstico e tratamento hospitalares aumenta a eficiência. Os médicos preferem a dispensação centralizada para melhor controle do tratamento. O segmento beneficia da alta confiança institucional e das cadeias de suprimentos regulamentadas. O aumento das internações por doenças hepáticas crônicas fortalece ainda mais sua posição.

Projeta-se que o segmento Farmácia Online cresça ao máximo de 8,3% no CAGR de 2026 a 2033, impulsionado pelo aumento da adoção digital de saúde e aumento da demanda por entrega domiciliar de medicamentos para doenças crônicas. Pacientes com doenças hepáticas de longo prazo preferem opções de recarga convenientes através de plataformas de e-farmácia. A crescente penetração de smartphones e telemedicina está apoiando a expansão. Descontos e modelos de medicamentos baseados em assinatura estão aumentando a adoção. As melhorias regulamentares nas vendas digitais de medicamentos estão a aumentar ainda mais o crescimento. O segmento se beneficia com a expansão das tendências de digitalização em saúde.

Análise regional do mercado de fibrose hepática

A América do Norte dominou o Mercado de Fibrose Fígado com a maior parcela de receita de 36,42% em 2025, apoiada por alta prevalência de doenças, infraestrutura diagnóstica avançada e forte adoção de tecnologias de avaliação hepática não invasivas. A região também se beneficia de programas de triagem bem estabelecidos, investimentos significativos em I&D em hepatologia e integração precoce de sistemas de imagem e elastografia habilitados para IA na prática clínica. O foco crescente na detecção precoce de doenças, o aumento das doenças hepáticas relacionadas à obesidade e a crescente disponibilidade de ferramentas de diagnóstico avançadas continuam a fortalecer a posição de liderança da América do Norte no mercado global.

U.S. Fibrosis Market Insight

O mercado norte-americano de fibrose hepática está testemunhando forte crescimento devido à alta prevalência de doença hepática gordurosa não alcoólica (NAFLD), infecções por hepatite e distúrbios hepáticos relacionados ao álcool, juntamente com infraestrutura diagnóstica avançada e forte atividade de P&D. O ecossistema de saúde maduro do país, juntamente com a adoção generalizada de tecnologias diagnósticas não invasivas, como elastografia transitória e imagens habilitadas para IA, está impulsionando a demanda em hospitais e clínicas especializadas. Além disso, o crescente foco na detecção precoce de doenças, aumento das taxas de obesidade e crescentes ensaios clínicos para terapias antifibróticas estão acelerando a adoção de mercado em toda a região.

Perspectiva do mercado europeu da fibrose hepática

O mercado europeu de fibrose hepática continua a ser um importante contribuinte para as receitas globais, impulsionado por sistemas de saúde governamentais fortes, programas de rastreio estruturados e uma elevada sensibilização para o tratamento das doenças hepáticas crónicas. O uso generalizado de ferramentas diagnósticas não invasivas em hospitais, juntamente com a adoção crescente de exames avançados de imagem e biomarcadores, está apoiando a expansão do mercado em toda a região. O aumento dos investimentos em investigação em hepatologia, orientações clínicas rigorosas para a monitorização das doenças hepáticas e o aumento da prevalência de distúrbios metabólicos continuam a reforçar a adopção de diagnósticos de fibrose em toda a Europa.

U.K. Fibrosis Market Insight

O mercado de fibrose hepática do Reino Unido está experimentando crescimento constante, apoiado pelo aumento da prevalência de doença hepática relacionada ao álcool e distúrbios metabólicos, juntamente com a adoção crescente de programas de rastreamento diagnóstico precoce. Os investimentos crescentes em iniciativas de doença hepática liderada pela TAN e a expansão da infraestrutura de testes não invasivos estão contribuindo para o crescimento do mercado. Além disso, a integração de ferramentas diagnósticas baseadas em IA, o melhor acesso à elastografia transitória e o crescente foco na assistência preventiva estão fortalecendo a posição do Reino Unido no manejo de doenças hepáticas.

Inquérito sobre o Mercado de Fibrose Fígado da Alemanha

O mercado alemão de fibrose hepática está se expandindo constantemente devido a fortes capacidades de pesquisa clínica, infraestrutura hospitalar avançada e adoção crescente de tecnologias diagnósticas de precisão. Hospitais e centros diagnósticos estão cada vez mais utilizando elastografia e testes baseados em biomarcadores para detecção precoce e estadiamento da doença. A inovação contínua em imagem médica, a forte atividade de pesquisa farmacêutica em hepatologia e o apoio do governo ao gerenciamento de doenças crônicas estão impulsionando o crescimento do mercado na Alemanha.

Visão do mercado de fibrose hepática Ásia-Pacífico

Espera-se que o mercado de fibrose hepática Ásia-Pacífico testemunhe rápido crescimento, impulsionado pelo aumento da incidência de hepatites B e C, aumento dos casos de DHGNA e expansão da infraestrutura de saúde em países como China, Índia e Japão. Aumentar a conscientização em relação ao diagnóstico precoce, melhorar o acesso às tecnologias diagnósticas e aumentar as iniciativas governamentais de rastreamento de doenças hepáticas estão apoiando a expansão regional do mercado. Além disso, o aumento dos investimentos em infraestrutura hospitalar e a adoção crescente de soluções diagnósticas não invasivas estão acelerando o crescimento do mercado em toda a região.

Visão do Mercado de Fibrose do Fígado do Japão

O mercado japonês de fibrose hepática está testemunhando crescimento consistente devido à alta prevalência de distúrbios metabólicos, forte foco em cuidados de saúde preventivos e capacidades diagnósticas avançadas. Hospitais e institutos de pesquisa estão adotando cada vez mais elastografia transitória e sistemas de imagem integrados a IA para avaliação e monitoramento precisos da doença. Além disso, a ênfase do país no diagnóstico precoce, aliada à inovação tecnológica em imagem médica e à forte infraestrutura de saúde, contribui ainda mais para o crescimento do mercado.

China Fibrose Fígado Mercado Visão

O mercado chinês de fibrose hepática está crescendo rapidamente, impulsionado por um alto fardo de infecções por hepatite, aumento das taxas de obesidade e ampliação do acesso à saúde em regiões urbanas e rurais. Programas de triagem de doenças hepáticas liderados pelo governo, adoção crescente de tecnologias diagnósticas não invasivas e crescente investimento em infraestrutura hospitalar estão aumentando significativamente a demanda do mercado. Além disso, os rápidos avanços na imagem médica, o aumento da consciência da doença hepática crônica e a expansão das atividades farmacêuticas de I&D estão posicionando a China como um dos mercados de crescimento mais rápido em todo o mundo.

Mercado de Fibrose Fígado

A indústria de fibrose hepática é liderada principalmente por empresas bem estabelecidas, incluindo:

- Ciência de Gileade, Inc. (EUA)

- Hoffmann-La Roche Ltd (Suíça)

- Siemens Healthineers AG (Alemanha)

- AbbVie Inc. (EUA)

- Bristol Myers Squibb Company (EUA)

- Pfizer Inc. (EUA)

- Novartis AG (Suíça)

- Merck & Co., Inc. (EUA)

- Eli Lilly and Company (EUA)

- AstraZeneca (U.K.)

- Johnson & Johnson Services, Inc. (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- Boehringer Ingelheim International GmbH (Alemanha)

- GE HealthCare (EUA)

- FUJIFILM Holdings Corporation (Japão)

- Echosens (França)

- Intercept Pharmaceuticals, Inc. (EUA)

- Madrigal Pharmaceuticals, Inc. (EUA)

- Ipsen S.A. (França)

- BioVie Inc. (EUA)

Mais recentes desenvolvimentos no mercado de fibrose hepática

- Em março de 2024, a Food and Drug Administration (FDA) dos EUA aprovou o Rezdiffra da Madrigal Pharmaceuticals (resmetirom) para o tratamento da esteatohepatite não cirrótica associada à disfunção metabólica (MASH) com fibrose hepática moderada a avançada, marcando a primeira terapia aprovada diretamente visando a progressão da fibrose nesta população de pacientes. Este marco avançou significativamente o cenário do tratamento da fibrose hepática, validando uma abordagem terapêutica modificadora da doença e acelerando a pesquisa global sobre o desenvolvimento de drogas anti-fibróticas

- Em dezembro de 2023, as principais sociedades de hepatologia global incluindo AASLD e EASL oficialmente substituíram o termo esteatohepatite não alcoólica (NASH) por esteatohepatite associada à disfunção metabólica (MASH), refletindo as origens metabólicas da doença responsável pela progressão da fibrose hepática. Essa reclassificação melhorou o entendimento da doença, a terminologia padronizada do ensaio clínico e o alinhamento regulatório entre os programas de desenvolvimento de medicamentos

- Em junho de 2023, a American Association for the Study of Liver Diseases (AASLD) lançou orientações clínicas atualizadas recomendando ferramentas não invasivas, como a pontuação FIB-4 e a elastografia transitória como abordagens de primeira linha para avaliação da fibrose hepática. Essa atualização reduziu a dependência de procedimentos invasivos de biópsia hepática e reforçou as estratégias de detecção e monitoramento precoce da doença hepática crônica.

- Em Setembro de 2022, a Madrigal Pharmaceuticals anunciou resultados positivos dos ensaios clínicos MAESTRO-NASH de Fase 3 para o resmetirom, demonstrando uma melhoria significativa na fibrose hepática e resolução da esteato-hepatite comparativamente ao placebo. Este avanço clínico desempenhou um papel fundamental no avanço das vias de aprovação regulatória e no fortalecimento da confiança nas terapias modificadoras da doença para a fibrose relacionada ao NASH.

- Em abril de 2021, vários estudos revisados por pares publicados em revistas líderes, incluindo The Lancet Gastroenterology & Hepatology, validaram a eficácia de sistemas de pontuação de fibrose não invasiva, como FIB-4 e escore de fibrose da DHGNA para uso clínico de rotina. Esses achados corroboraram a redução da dependência da biópsia hepática para estadiamento inicial e melhora da acessibilidade da avaliação da fibrose em ambientes de atenção primária e secundária.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE FIBROSE HEPÁTICA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE FIBROSE HEPÁTICA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE FIBROSE HEPÁTICA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 AS 5 FORÇAS DE PORTER

5.3 ANÁLISE DO MERCADO GLOBAL DE FIBROSE HEPÁTICA

6 EPIDEMOLOGIA

6.1 EPIDEMOLOGIA DA FIBROSE HEPÁTICA

7 VISÕES DO SETOR

7.1 TENDÊNCIAS DEMOGRÁFICAS

7.2 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

7.3 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

7.4 ENTREVISTAS COM EMPRESAS FABRICANTES

7.5 OUTROS INSTANTÂNEOS DE KOL

8 QUADRO REGULAMENTAR

9 ANÁLISE DE PIPELINE

9.1 CANDIDATOS DA FASE III

9.2 CANDIDATOS DA FASE II

9.3 CANDIDATOS DA FASE I

9.4 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

10 MERCADO GLOBAL DE FIBROSE HEPÁTICA, POR TIPO DE PRODUTO

10.1 VISÃO GERAL

(NOTA: VALOR DE MERCADO, VOLUME DE MERCADO E ASP SERÃO FORNECIDOS PARA TODOS OS SEGMENTOS E SUBSEGMENTOS)

10.2 DIAGNÓSTICO

10.2.1 TESTES NÃO CIRÚRGICOS

10.2.1.1. ELASTOGRAFIA TRANSITÓRIA

10.2.1.1.1. ELASTOGRAFIA POR ULTRASSOM

10.2.1.1.2. ELASTOGRAFIA POR RESPOSTA À RESPOSTA (ERM),

10.2.1.1.3. PERFUSÃO POR TC

10.2.1.2. EXAMES DE SANGUE

10.2.1.2.1. TESTE DA ENZIMA ALANINA TRANSAMINASE (ALT)

10.2.1.2.2. TESTE DA ENZIMA ASPARTATO TRANSAMINASE (AST)

10.2.1.2.3. PONTUAÇÃO DE NAFLD-FIBROSE

10.2.1.2.4. TESTE DE FIBROSE HEPÁTICA AUMENTADA (ELF)

10.2.1.2.5. FIBRÔMETRO

10.2.1.2.6. FIBROTESTE

10.2.2 BIÓPSIA HEPÁTICA

10.2.3 OUTROS

10.3 TRATAMENTO

10.3.1 INIBIDORES DA ECA

10.3.1.1. BENAZEPRIL

10.3.1.2. LISINOPRIL

10.3.1.3. RAMIPRINA

10.3.2 Esteato-hepatite não alcoólica

10.3.2.1. ÁCIDO OBETICÓLICO

10.3.2.2. ARAMCHOL

10.3.2.3. SAROGLITAZAR

10.3.3 MEDICAMENTO HEPATOTRÓPICO

10.3.3.1. EPCLUSA

10.3.3.2. HARVONI

10.3.3.3. MAYVRET

10.3.4 ANTIFIBRÓTICOS

10.3.4.1. ANTIINFLAMATÓRIOS

10.3.4.1.1. BELAPECTIN

10.3.4.1.2. CENICRIVIROC,

10.3.4.1.3. LIRAGLUTIDA

10.3.4.2. INIBIDORES DE APOPTOSE DE HEPATÓCITOS

10.3.4.2.1. EMRICASAN

10.3.4.2.2. PENTOXIFILINA

10.3.4.2.3. SELONSERTIB

10.3.4.2.4. INIBIDORES DE ESTRESSE OXIDATIVO

10.3.4.2.5. ÁCIDO METILFERÚLICO

10.3.4.2.6. LOSARTANA

10.3.4.3. INIBIDORES DE CÉLULAS ESTELADAS HEPÁTICAS (HSC)

10.3.5 AGONISTA ALFA DOS RECEPTORES ATIVADOS POR PROLIFERADORES DE PEROXISSOMAS (PPAR)

10.3.6 OUTROS

11 MERCADO GLOBAL DE FIBROSE HEPÁTICA, POR ESTÁGIOS

11.1 VISÃO GERAL

11.2 F0

11.3 F1

11.4 F2

11,5 F3

11.6 F4

12 MERCADO GLOBAL DE FIBROSE HEPÁTICA, POR CONDIÇÃO

12.1 VISÃO GERAL

12.2 DOENÇAS CRÔNICAS DO FÍGADO

12.3 HEPATITE C

12.4 Esteato-hepatite não alcoólica

13 MERCADO GLOBAL DE FIBROSE HEPÁTICA, POR VIA DE ADMINISTRAÇÃO

13.1 VISÃO GERAL

13.2 ORAL

13.3 PARENTERAL

13.4 OUTROS

14 MERCADO GLOBAL DE FIBROSE HEPÁTICA, POR GÊNERO

14.1 VISÃO GERAL

14.2 MASCULINO

14.2.1 IDADE ABAIXO DE 40 ANOS

14.2.2 40-55 anos

14.2.3 ACIMA DE 55 ANOS

14.3 FEMININO

14.3.1 IDADE ABAIXO DE 40 ANOS

14.3.2 40-55 anos

14.3.3 ACIMA DE 55 ANOS

15º MERCADO GLOBAL DE FIBROSE HEPÁTICA, POR USUÁRIO FINAL

15.1 VISÃO GERAL

15.2 HOSPITAIS

15.3 CLÍNICAS DE ESPECIALIDADES

15.4 CLÍNICAS

15.5 CENTROS AMBULATORIAIS E DE PESQUISA

15.6 OUTROS

16 MERCADO GLOBAL DE FIBROSE HEPÁTICA, POR CANAL DE DISTRIBUIÇÃO

16.1 VISÃO GERAL

16.2 LICITAÇÃO DIRETA

16.3 VENDAS NO VAREJO

16.3.1 FARMÁCIA HOSPITALAR

16.3.2 FARMÁCIA DE VAREJO

16.3.3 FARMÁCIA ONLINE

17 MERCADO GLOBAL DE FIBROSE HEPÁTICA, POR REGIÃO

17.1 MERCADO GLOBAL DE FIBROSE HEPÁTICA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

17.2 AMÉRICA DO NORTE

17.2.1 EUA

17.2.2 CANADÁ

17.2.3 MÉXICO

17.3 EUROPA

17.3.1 ALEMANHA

17.3.2 Reino Unido

17.3.3 ITÁLIA

17.3.4 FRANÇA

17.3.5 ESPANHA

17.3.6 RÚSSIA

17.3.7 SUÍÇA

17.3.8 TURQUIA

17.3.9 BÉLGICA

17.3.10 HOLANDA

17.3.11 DINAMARCA

17.3.12 SUÉCIA

17.3.13 POLÔNIA

17.3.14 NORUEGA

17.3.15 FINLÂNDIA

17.3.16 RESTO DA EUROPA

17.4 ÁSIA-PACÍFICO

17.4.1 JAPÃO

17.4.2 CHINA

17.4.3 COREIA DO SUL

17.4.4 ÍNDIA

17.4.5 SINGAPURA

17.4.6 TAILÂNDIA

17.4.7 INDONÉSIA

17.4.8 MALÁSIA

17.4.9 FILIPINAS

17.4.10 AUSTRÁLIA

17.4.11 NOVA ZELÂNDIA

17.4.12 VIETNÃ

17.4.13 TAIWAN

17.4.14 RESTO DA ÁSIA-PACÍFICO

17,5 AMÉRICA DO SUL

17.5.1 BRASIL

17.5.2 ARGENTINA

17.5.3 RESTO DA AMÉRICA DO SUL

17.6 ORIENTE MÉDIO E ÁFRICA

17.6.1 ÁFRICA DO SUL

17.6.2 EGITO

17.6.3 BAHREIN

17.6.4 EMIRADOS ÁRABES UNIDOS

17.6.5 KUWAIT

17.6.6 OMÃ

17.6.7 CATAR

17.6.8 ARÁBIA SAUDITA

17.6.9 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

17.7 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

18 MERCADO GLOBAL DE FIBROSE HEPÁTICA, CENÁRIO DA EMPRESA

18.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

18.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

18.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

18.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

18.5 FUSÕES E AQUISIÇÕES

18.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

18.7 EXPANSÕES

18.8 ALTERAÇÕES REGULAMENTARES

18.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

19 MERCADO GLOBAL DE FIBROSE HEPÁTICA, PERFIL DA EMPRESA

19.1 ECHOSENS

19.1.1 VISÃO GERAL DA EMPRESA

19.1.2 ANÁLISE DE RECEITA

19.1.3 PRESENÇA GEOGRÁFICA

19.1.4 PORTFÓLIO DE PRODUTOS

19.1.5 DESENVOLVIMENTOS RECENTES

19.2 SAÚDE

19.2.1 VISÃO GERAL DA EMPRESA

19.2.2 ANÁLISE DE RECEITA

19.2.3 PRESENÇA GEOGRÁFICA

19.2.4 PORTFÓLIO DE PRODUTOS

19.2.5 DESENVOLVIMENTOS RECENTES

19.3 VERTEX PHARMACEUTICALS INCORPORATED

19.3.1 VISÃO GERAL DA EMPRESA

19.3.2 ANÁLISE DE RECEITA

19.3.3 PRESENÇA GEOGRÁFICA

19.3.4 PORTFÓLIO DE PRODUTOS

19.3.5 DESENVOLVIMENTOS RECENTES

19.4 MADRIGAL FARMACÊUTICOS.

19.4.1 VISÃO GERAL DA EMPRESA

19.4.2 ANÁLISE DE RECEITA

19.4.3 PRESENÇA GEOGRÁFICA

19.4.4 PORTFÓLIO DE PRODUTOS

19.4.5 DESENVOLVIMENTOS RECENTES

19.5 HEPION FARMACÊUTICOS

19.5.1 VISÃO GERAL DA EMPRESA

19.5.2 ANÁLISE DE RECEITA

19.5.3 PRESENÇA GEOGRÁFICA

19.5.4 PORTFÓLIO DE PRODUTOS

19.5.5 DESENVOLVIMENTOS RECENTES

19.6 GALECTINA TERAPÊUTICA

19.6.1 VISÃO GERAL DA EMPRESA

19.6.2 ANÁLISE DE RECEITA

19.6.3 PRESENÇA GEOGRÁFICA

19.6.4 PORTFÓLIO DE PRODUTOS

19.6.5 DESENVOLVIMENTOS RECENTES

19.7 COMPANHIA FARMACÊUTICA TAKEDA LIMITADA

19.7.1 VISÃO GERAL DA EMPRESA

19.7.2 ANÁLISE DE RECEITA

19.7.3 PRESENÇA GEOGRÁFICA

19.7.4 PORTFÓLIO DE PRODUTOS

19.7.5 DESENVOLVIMENTOS RECENTES

19.8 GENFIT

19.8.1 VISÃO GERAL DA EMPRESA

19.8.2 ANÁLISE DE RECEITA

19.8.3 PRESENÇA GEOGRÁFICA

19.8.4 PORTFÓLIO DE PRODUTOS

19.8.5 DESENVOLVIMENTOS RECENTES

19.9 CONATUS PHARMACEUTICALS INC.

19.9.1 VISÃO GERAL DA EMPRESA

19.9.2 ANÁLISE DE RECEITA

19.9.3 PRESENÇA GEOGRÁFICA

19.9.4 PORTFÓLIO DE PRODUTOS

19.9.5 DESENVOLVIMENTOS RECENTES

19.1 PHARMA HOLDINGS AS

19.10.1 VISÃO GERAL DA EMPRESA

19.10.2 ANÁLISE DE RECEITA

19.10.3 PRESENÇA GEOGRÁFICA

19.10.4 PORTFÓLIO DE PRODUTOS

19.10.5 DESENVOLVIMENTOS RECENTES

19.11 INTERCEPT PHARMACEUTICALS, INC.

19.11.1 VISÃO GERAL DA EMPRESA

19.11.2 ANÁLISE DE RECEITA

19.11.3 PRESENÇA GEOGRÁFICA

19.11.4 PORTFÓLIO DE PRODUTOS

19.11.5 DESENVOLVIMENTOS RECENTES

19.12 XX

19.12.1 VISÃO GERAL DA EMPRESA

19.12.2 ANÁLISE DE RECEITA

19.12.3 PRESENÇA GEOGRÁFICA

19.12.4 PORTFÓLIO DE PRODUTOS

19.12.5 DESENVOLVIMENTOS RECENTES

19.13 ANIMA BIOTECH INC.

19.13.1 VISÃO GERAL DA EMPRESA

19.13.2 ANÁLISE DE RECEITA

19.13.3 PRESENÇA GEOGRÁFICA

19.13.4 PORTFÓLIO DE PRODUTOS

19.13.5 DESENVOLVIMENTOS RECENTES

19.14 GLYMPSE BIO.

19.14.1 VISÃO GERAL DA EMPRESA

19.14.2 ANÁLISE DE RECEITA

19.14.3 PRESENÇA GEOGRÁFICA

19.14.4 PORTFÓLIO DE PRODUTOS

19.14.5 DESENVOLVIMENTOS RECENTES

19.15 ADALTA LIMITADA

19.15.1 VISÃO GERAL DA EMPRESA

19.15.2 ANÁLISE DE RECEITA

19.15.3 PRESENÇA GEOGRÁFICA

19.15.4 PORTFÓLIO DE PRODUTOS

19.15.5 DESENVOLVIMENTOS RECENTES

19.16 NOVOMEDIX

19.16.1 VISÃO GERAL DA EMPRESA

19.16.2 ANÁLISE DE RECEITA

19.16.3 PRESENÇA GEOGRÁFICA

19.16.4 PORTFÓLIO DE PRODUTOS

19.16.5 DESENVOLVIMENTOS RECENTES

19.17 RECODE TERAPÊUTICA

19.17.1 VISÃO GERAL DA EMPRESA

19.17.2 ANÁLISE DE RECEITA

19.17.3 PRESENÇA GEOGRÁFICA

19.17.4 PORTFÓLIO DE PRODUTOS

19.17.5 DESENVOLVIMENTOS RECENTES

19.18 GALECTO, INC.

19.18.1 VISÃO GERAL DA EMPRESA

19.18.2 ANÁLISE DE RECEITA

19.18.3 PRESENÇA GEOGRÁFICA

19.18.4 PORTFÓLIO DE PRODUTOS

19.18.5 DESENVOLVIMENTOS RECENTES

19.19 PLIANT THERAPEUTICS, INC.

19.19.1 VISÃO GERAL DA EMPRESA

19.19.2 ANÁLISE DE RECEITA

19.19.3 PRESENÇA GEOGRÁFICA

19.19.4 PORTFÓLIO DE PRODUTOS

19.19.5 DESENVOLVIMENTOS RECENTES

19.2 INVERSAGO

19.20.1 VISÃO GERAL DA EMPRESA

19.20.2 ANÁLISE DE RECEITA

19.20.3 PRESENÇA GEOGRÁFICA

19.20.4 PORTFÓLIO DE PRODUTOS

19.20.5 DESENVOLVIMENTOS RECENTES

19.21 F. HOFFMANN-LA ROCHE LTD

19.21.1 VISÃO GERAL DA EMPRESA

19.21.2 ANÁLISE DE RECEITA

19.21.3 PRESENÇA GEOGRÁFICA

19.21.4 PORTFÓLIO DE PRODUTOS

19.21.5 DESENVOLVIMENTOS RECENTES

19.22 ASTRAZENECA

19.22.1 VISÃO GERAL DA EMPRESA

19.22.2 ANÁLISE DE RECEITA

19.22.3 PRESENÇA GEOGRÁFICA

19.22.4 PORTFÓLIO DE PRODUTOS

19.22.5 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

20 CONCLUSÃO

21 QUESTIONÁRIO

22 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.