Global Medical Billing Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

19.30 Billion

USD

47.78 Billion

2025

2033

USD

19.30 Billion

USD

47.78 Billion

2025

2033

| 2026 –2033 | |

| USD 19.30 Billion | |

| USD 47.78 Billion | |

| % | |

|

Global Medical Billing Software Market, Por Tipo (Claims Scrubbing, Código e Encarga Entrada, Acompanhamento de Compliance, Cobrança Profissional e Institucional Billing), Componente (Solução e Serviços), Aplicação (Hospitais, Clínicas e Outros), Opção de Preços (One-Time, Anual, Mensal, e Outros), Implantação (Cloud e On-Premise), Uso Final (Pharma e Médico)- Tendências e Previsão da Indústria para 2033

Mercado de software de faturamento médicoVisão geral

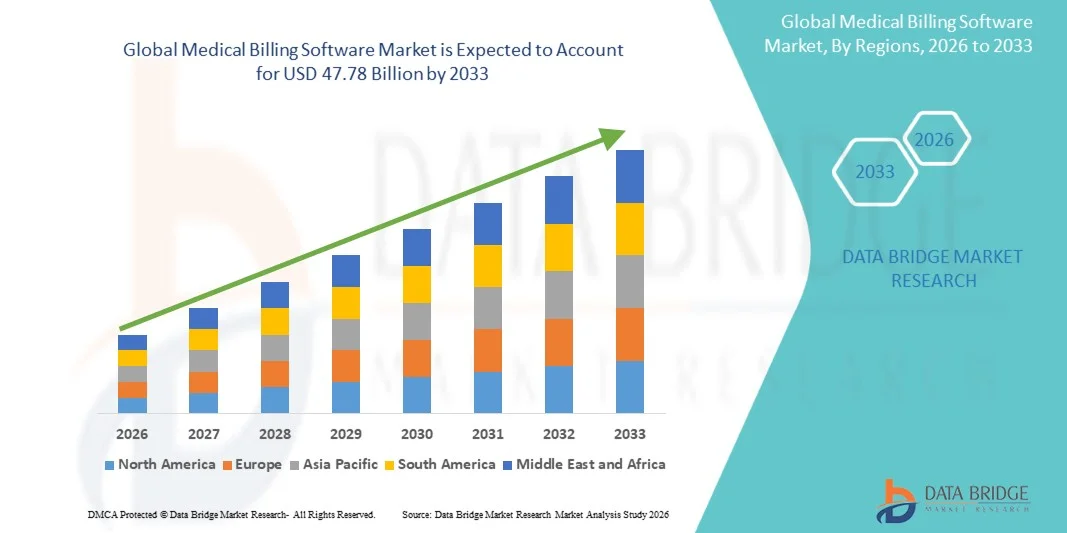

O mercado de software de faturamento médico foi avaliado em19,30 mil milhões de dólares em 2025e é projetado para alcançar47,78 mil milhões de USD até 2033, crescendo emCAGR de 12,00% de 2026 a 2033O mercado está vivendo um crescimento constante impulsionado pelo aumento da digitalização da saúde, aumento da demanda por soluções de gerenciamento de ciclo de receita simplificadas e pela adoção crescente de plataformas de TI de saúde baseadas em nuvem em hospitais, clínicas e centros de diagnóstico.

O aumento da carga de tarefas administrativas de saúde, o aumento da complexidade do processamento de sinistros de seguros e requisitos regulatórios rigorosos relacionados à codificação e reembolso médicos estão incentivando os prestadores de cuidados de saúde a implementar soluções avançadas de software de faturamento. Plataformas de faturamento médico integrado e habilitado para IA estão substituindo cada vez mais sistemas de faturamento manual em muitas organizações de saúde, oferecendo maior precisão de reclamações, ciclos de reembolso mais rápidos, custos operacionais reduzidos e melhor gestão de conformidade.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Software de Cobrança Médica com a maior parcela de receita de 38,46% em 2025, apoiada por infraestrutura avançada de TI em saúde, alto gasto em saúde e adoção generalizada de soluções de gerenciamento de ciclo de receita digital.

- O segmento de Billing Profissional liderou o mercado com uma participação de 36,48% em 2025, impulsionado pelo aumento do número de práticas médicas, ambulatórios e centros de atendimento especializado adotando soluções de faturamento automatizado para eficiente gestão do reembolso.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 13,1% de 2026 a 2033, alimentado pela rápida digitalização da saúde, expansão das redes de saúde privadas e adoção crescente de soluções de TI em saúde na China, Índia e Sudeste Asiático.

- Alegações O Scrubbing é o tipo de crescimento mais rápido, projetado para registrar um CAGR de 13,5%, refletindo o aumento da necessidade de reduzir as negações de reclamação e melhorar a precisão do reembolso.

- O segmento Solução dominou a categoria de componentes com uma participação de 67,82% em 2025, liderada pela crescente demanda por plataformas de faturamento integradas capazes de automatizar processos de codificação, faturamento, acompanhamento de pagamentos e gerenciamento de reclamações.

- Os Preços Anuais representaram 34,76% do mercado, preferido pela sua eficiência de custos, estrutura orçamentária previsível e preferência generalizada entre hospitais e grandes redes de saúde

- O segmento de Serviços é a categoria de componentes de crescimento mais rápido, com CAGR de 12,8%, impulsionado pelo aumento da demanda por serviços de implementação, treinamento, personalização e suporte técnico.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 19,30 Bilhões

- Valor de mercado esperado (2033): USD 47,78 Bilhões

- Previsões CAGR (2026-2033): 12,00%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Alcance de relatório e mercado de software de faturamento médicoSegmentação

|

Atributos |

Software de faturamento médico chavePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Oracle America, Inc.. (EUA) ·athenahealth, Inc.(EUA) ·Veradimm LLC(EUA) ·eClinicalWorks(EUA) ·AdvancedMD, Inc. (EUA) · NextGen Healthcare, Inc. (EUA) · Kareo, Inc. (EUA) · DrChrono Inc. (EUA) · CareCloud, Inc. (EUA) · R1 RCM Inc. (EUA) · Experian Information Solutions, Inc. (Irlanda) · McKesson Corporation (EUA) · GE HealthCare (EUA) · Epic Systems Corporation (EUA) · Practice Fusion, Inc. (EUA) · Waystar, Inc. (EUA) · CureMD Healthcare (EUA) · Advanced Data Systems Corporation (EUA) · MEDHOST of Tennessee, Inc. (EUA) · NXGN Management, LLC (EUA) |

|

Oportunidades de Mercado |

· A adoção crescente de plataformas automatizadas de codificação e gerenciamento de reclamações alimentadas por IA · A rápida expansão da telessaúde e dos serviços de saúde remotos · Aumentar a digitalização da saúde nas economias emergentes |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências de mercado de software de faturamento médico

Tendência: Adoção crescente da automatização do ciclo da receita alimentada por IA

Os profissionais de saúde estão adotando cada vez mais o software de faturamento médico habilitado por IA para automatizar codificação, submissão de reclamações, rastreamento de pagamentos e gerenciamento de negação, reduzindo a carga de trabalho administrativa e os atrasos no reembolso. A integração de análises preditivas e aprendizado de máquina permite a validação de reclamações em tempo real, detecção de fraudes e otimização inteligente do fluxo de trabalho em hospitais, grupos médicos e instalações ambulatoriais. Os provedores de telessaúde e as redes de saúde multilocation estão igualmente alavancando plataformas de faturamento baseadas em nuvem para centralizar as operações financeiras através de módulos de gerenciamento de ciclo de receita padronizados e baseados em dados, enquanto as tecnologias de automação criam ambientes simplificados que suportam de perto processos de reembolso de saúde no mundo real. Por exemplo, em março de 2025, a Oracle Health expandiu suas capacidades de gerenciamento de ciclo de receita de cuidados de saúde orientado por IA para melhorar o processamento automatizado de reclamações e precisão de faturamento para sistemas de saúde integrados.

Dynamics mercado de software de faturamento médico

Motorista do Mercado-Chave: Aumento da demanda por uma gestão eficiente do ciclo da receita em saúde

O rápido crescimento dos volumes de dados de saúde e estruturas de reembolso de seguros cada vez mais complexas tem criado uma demanda substancial por softwares avançados de faturamento médico que podem otimizar o processamento de reclamações, codificação e gerenciamento de fluxo de trabalho financeiro em organizações de saúde. Hospitais, práticas médicas, laboratórios de diagnóstico e fornecedores de TI em saúde estão implantando plataformas de faturamento integradas como um componente central da infraestrutura operacional, reduzindo custos administrativos, acelerando ciclos de reembolso e melhorando o cumprimento das normas de saúde em evolução.

Por exemplo, em janeiro de 2025, a athenahealth introduziu ferramentas de automação aprimoradas dentro de sua plataforma de faturamento médico para simplificar a gestão de reclamações e melhorar a eficiência de reembolso para os prestadores de cuidados de saúde.

Restrição/Desafio de Chave: Custos de Alta Implementação e Integração de Plataformas de Cobrança Avançadas

Uma restrição significativa no mercado de software de faturamento médico é o alto investimento inicial necessário para sistemas avançados de faturamento e gerenciamento de ciclo de receita. As plataformas modernas integram análises habilitadas por IA, motores de codificação automatizados, infraestrutura em nuvem e recursos de interoperabilidade, exigindo gastos substanciais em implantação, personalização, treinamento de funcionários e manutenção contínua do sistema. O custo total de propriedade se estende às assinaturas de software, atualizações de segurança cibernética e atualizações de conformidade regulatórias, dificultando a adoção de clínicas menores, prestadores de cuidados de saúde independentes e organizações de saúde restritas a recursos.

Por exemplo, em setembro de 2024, Veradigm destacou o aumento da complexidade de implementação e os custos de integração associados a projetos de modernização de faturamento e ciclo de receita em saúde em larga escala.

Oportunidade chave do mercado: expansão de soluções de faturamento integradas em nuvem e com IA

A integração da inteligência artificial e da computação em nuvem no software de faturamento médico apresenta uma oportunidade de mercado significativa. Plataformas habilitadas para IA podem automatizar tarefas administrativas repetitivas, melhorar a precisão de reclamações, fornecer análises de reembolso preditivas e suportar gerenciamento financeiro de saúde escalável em diversos ambientes de cuidados. O desenvolvimento de ecossistemas de faturamento baseados em SaaS interoperáveis e modelos de implantação remotos está ampliando ainda mais o acesso a tecnologias avançadas de faturamento de saúde, abrindo oportunidades de crescimento em mercados emergentes de saúde na Ásia-Pacífico, América Latina e Oriente Médio.

Por exemplo, em fevereiro de 2025, a R1 RCM expandiu suas soluções de gerenciamento de ciclo de receita habilitadas para a nuvem para apoiar operações de faturamento de saúde escaláveis para redes de provedores multifacilidade.

Alcance de mercado de software de faturamento médico

O mercado de software de faturamento médico é segmentado com base no tipo, componente, aplicação, opção de preços, implantação e usuário final.

- Por Tipo

Com base no tipo, o Medical Billing Software Market é segmentado em reclamações de limpeza, entrada de código e cobrança, acompanhamento de conformidade, faturamento profissional e faturamento institucional. O segmento de faturamento profissional dominou o mercado com a maior participação de 36,48% em 2025, devido ao crescente número de práticas médicas, ambulatórios e centros de atendimento especializado adotando soluções de faturamento automatizado para eficiente gestão do reembolso. Essas plataformas ajudam os provedores de saúde a simplificar a submissão de reclamações, precisão de codificação e acompanhamento de pagamentos, minimizando a sobrecarga administrativa. Sistemas de faturamento profissionais são amplamente utilizados devido à sua capacidade de suportar fluxos de trabalho multi-especialidade e requisitos de processamento de seguros. O aumento dos volumes de pacientes e a crescente demanda por otimização do ciclo de receita estão fortalecendo ainda mais o crescimento do segmento. A integração contínua da codificação assistida por IA e a gestão automatizada da negação estão melhorando a eficiência operacional entre as organizações de saúde. Sua ampla aplicabilidade em profissionais independentes e configurações de cuidados ambulatoriais continua a apoiar o domínio do mercado globalmente.

O segmento de Esfregamento de Reclamações é projetado para registrar o crescimento mais rápido em um CAGR de 13,5% de 2026 para 2033, impulsionado pela crescente necessidade de reduzir as negações de reclamações e melhorar a precisão do reembolso. Essas soluções identificam automaticamente erros de codificação, documentação incompleta e problemas de conformidade antes da submissão de reclamações, ajudando os profissionais de saúde a minimizar o vazamento de receita. A complexidade crescente das apólices de seguro e das estruturas de reembolso está acelerando a adoção em hospitais e clínicas. A integração de tecnologias de IA e machine learning está melhorando significativamente as capacidades de validação de pedidos e automação de fluxo de trabalho. As organizações de saúde estão cada vez mais priorizando soluções que reduzem o tempo de revisão manual e os custos administrativos. Prevê-se que a ênfase crescente na eficiência financeira e na conformidade regulamentar apoie ainda mais a rápida expansão dos segmentos.

- Por Componente

Com base no componente, o Medical Billing Software Market é segmentado em soluções e serviços. O segmento Solution dominou o mercado com uma participação de 67,82% em 2025, apoiada pela crescente demanda por plataformas de faturamento integradas capazes de automatizar os processos de codificação, faturamento, monitoramento de pagamentos e gerenciamento de reclamações. As organizações de saúde estão cada vez mais investindo em conjuntos de software abrangentes para melhorar a eficiência operacional e reduzir os erros de faturamento. Estas soluções fornecem capacidades de gestão financeira centralizadas e apoiam a interoperabilidade com sistemas de registos de saúde electrónicos. A adoção crescente de infraestrutura de TI em saúde baseada na nuvem está aumentando ainda mais as taxas de implementação. Recursos de análise e automação de fluxo de trabalho habilitados por IA estão aumentando a precisão de faturamento e a velocidade de reembolso. A capacidade de simplificar as operações administrativas e melhorar a transparência financeira continua a reforçar a liderança de mercado deste segmento.

O segmento Serviços é esperado para testemunhar o crescimento mais rápido em um CAGR de 12,8% de 2026 a 2033, impulsionado pelo aumento da demanda por serviços de implementação, treinamento, personalização e suporte técnico. Os prestadores de cuidados de saúde exigem experiência especializada para integrar plataformas de faturamento com infraestrutura de TI e quadros regulatórios existentes. Atualizações contínuas de software e requisitos de segurança cibernética também estão aumentando a necessidade de serviços gerenciados e de consultoria. A adoção crescente de serviços de saúde de pequeno e médio porte está criando demanda por soluções terceirizadas de suporte e manutenção. Os fornecedores estão expandindo as ofertas de serviços para melhorar a retenção de clientes e a eficiência operacional. Espera-se que o foco crescente na otimização do sistema e na gestão da conformidade acelere ainda mais o crescimento do segmento.

- Por Aplicação

Com base na aplicação, o Medical Billing Software Market é segmentado em hospitais, clínicas e outros. O segmento de Hospitais liderou o mercado com a maior parcela de receita de 39,82% em 2025, impulsionada por elevados volumes de pacientes, fluxos de trabalho complexos de reembolso e crescente adoção de sistemas de administração digital de saúde. Os hospitais exigem plataformas de faturamento avançadas para gerenciar o processamento de reclamações em larga escala, verificação de seguros e operações de ciclo de receita de forma eficiente. O aumento das despesas com os cuidados de saúde e a crescente ênfase na automatização operacional apoiam a implementação generalizada. Esses sistemas também ajudam a reduzir as negações de reclamações, melhorar o fluxo de caixa e fortalecer o cumprimento das normas de saúde. A integração com sistemas de informação hospitalar e registros médicos eletrônicos está melhorando a coordenação do fluxo de trabalho. A crescente necessidade de gestão financeira eficiente em hospitais multiespecialidades continua a reforçar a dominância do segmento.

Espera-se que o segmento de Clínicas registre o crescimento mais rápido em um CAGR de 13,2% de 2026 a 2033, alimentado pela rápida digitalização dos serviços de atendimento ambulatorial e pela crescente adoção de soluções de faturamento baseadas em nuvem entre os pequenos prestadores de saúde. As clínicas estão cada vez mais implementando plataformas de software para simplificar faturamento de compromissos, processamento de reclamações de seguros e gerenciamento de pagamentos de pacientes. Modelos de implantação baseados em assinaturas acessíveis estão melhorando a acessibilidade para práticas independentes e centros de diagnóstico. A expansão dos serviços de telessaúde está também a impulsionar a procura de capacidades de gestão de facturação flexíveis e remotas. As tecnologias de automação estão ajudando as clínicas a reduzir a carga de trabalho administrativa e melhorar os prazos de reembolso. Espera-se que o foco crescente na prestação de cuidados de saúde custo-efetiva suporte a expansão contínua do segmento.

- Por Opção de Preços

Com base na opção de preços, o mercado de software de faturamento médico é segmentado em uma única vez, anual, mensal, e outros. O segmento de Preços Anuais dominou o mercado com uma participação de 34,76% em 2025, devido à sua eficiência de custos, estrutura orçamentária previsível e ampla preferência entre hospitais e grandes redes de saúde. Os modelos anuais de assinatura fornecem atualizações contínuas de software, suporte à segurança cibernética e assistência técnica sob acordos de serviço de longo prazo. As organizações de saúde preferem esses planos de escalabilidade e acesso ininterrupto à plataforma em vários departamentos e instalações. Os fornecedores também oferecem serviços de personalização e integração dentro de pacotes anuais, aumentando sua atratividade. O modelo suporta atualizações de conformidade mais fáceis e manutenção do sistema para os profissionais de saúde. A sua capacidade de equilibrar a continuidade operacional e o planeamento financeiro a longo prazo continua a reforçar o domínio do mercado.

O segmento de Preços Mensais é projetado para testemunhar o crescimento mais rápido em um CAGR de 13,0% de 2026 a 2033, impulsionado pelo aumento da demanda por opções de implantação flexíveis e de baixo custo entre clínicas e pequenos prestadores de cuidados de saúde. Modelos mensais de assinatura reduzem os requisitos iniciais de investimento e simplificam a adoção para organizações restritas aos recursos. Essas estruturas de preços são particularmente atraentes para plataformas de faturamento SaaS baseadas em nuvem e empresas de saúde focadas em telessaúde. Os fornecedores estão a introduzir cada vez mais serviços modulares de assinatura adaptados às diferentes necessidades operacionais. A flexibilidade para escalar os serviços de acordo com o volume do paciente está apoiando a adoção mais ampla. Espera-se que a preferência crescente por soluções de TI para cuidados de saúde com remuneração a cada ano acelere ainda mais o crescimento dos segmentos.

- Por Implantação

Com base na implantação, o Medical Billing Software Market é segmentado em nuvem e no local. O segmento Cloud dominou o mercado com uma participação de 61,35% em 2025, impulsionado pelo aumento da demanda por acessibilidade remota, menores custos de infraestrutura e soluções de TI em saúde escaláveis. As plataformas de faturamento baseadas em nuvem permitem que os provedores de saúde gerenciem fluxos de trabalho de processamento, codificação e reembolso de reclamações em vários locais através de sistemas centralizados. Essas soluções também suportam atualizações automáticas de software, gerenciamento de segurança cibernética e sincronização de dados em tempo real. A adopção crescente da telessaúde e da administração remota dos cuidados de saúde reforça ainda mais a procura. A integração com registros eletrônicos de saúde e sistemas de gestão de práticas está melhorando a eficiência operacional. A flexibilidade e a relação custo-efetividade da implantação em nuvem continuam a apoiar a implementação generalizada globalmente.

Espera-se que o segmento On-Premise testemunhe crescimento constante em um CAGR de 10,8% de 2026 a 2033, apoiado por organizações de saúde que necessitam de maior controle sobre dados sensíveis de pacientes e financeiros. Os hospitais de grande porte e as instituições governamentais de saúde preferem muitas vezes a infraestrutura on-premise para melhorar a personalização e a gestão da conformidade regulatória. Esses sistemas oferecem maior controle sobre protocolos de segurança de dados e operações internas de TI. Organizações que lidam com registros de pacientes de alto volume continuam confiando em infraestrutura dedicada para otimização de desempenho. O aumento das preocupações em matéria de segurança cibernética incentiva o investimento seletivo em ambientes de implantação privada. Espera-se que a modernização contínua da infraestrutura de TI hospitalar mantenha a demanda nesse segmento.

- Por Usuário Final

Com base no usuário final, o Medical Billing Software Market é segmentado em medicamentos e médicos. O segmento Médico dominou o mercado com uma participação de 72,44% em 2025, impulsionada pela ampla adoção de software de faturamento em hospitais, clínicas, centros ambulatoriais e laboratórios de diagnóstico. Os profissionais de saúde dependem cada vez mais de plataformas de faturamento automatizadas para melhorar a eficiência de reembolso, reduzir erros de codificação e simplificar o gerenciamento de pagamentos do paciente. O aumento dos volumes de pacientes e os complexos requisitos de processamento de seguros apoiam fortes taxas de implementação. Esses sistemas também reforçam a transparência operacional e o cumprimento das normas de saúde. A crescente integração com plataformas de saúde digital e registros médicos eletrônicos está fortalecendo ainda mais o crescimento do segmento. A contínua expansão da infraestrutura assistencial em todo o mundo continua a reforçar o domínio do segmento médico.

Projeta-se que o segmento farmacêutico registre o crescimento mais rápido em um CAGR de 12,9% de 2026 a 2033, alimentado pelo aumento da demanda por gerenciamento automatizado de reembolso e soluções especializadas de faturamento de medicamentos. As empresas farmacêuticas estão adotando plataformas de faturamento avançadas para gerenciar reivindicações associadas a terapias de alto custo, programas clínicos e coordenação de seguros. A expansão da especialidade farmacêutica e medicina personalizada está criando complexidade administrativa adicional, direcionando adoção de software. A integração de ferramentas de análise e gerenciamento de conformidade está melhorando a transparência financeira e as capacidades de relatórios regulatórios. A crescente colaboração entre empresas farmacêuticas, seguradoras e prestadores de cuidados de saúde também está apoiando a expansão do mercado. Espera-se que a concentração crescente nos fluxos de trabalho de reembolso eficientes para terapias inovadoras acelere ainda mais o crescimento dos segmentos.

Análise regional do mercado de software de faturamento médico

A América do Norte dominou o Mercado de Software de Cobrança Médica com a maior parcela de receita de 38,46% em 2025, apoiada por infraestrutura avançada de TI em saúde, alto gasto em saúde e adoção generalizada de soluções de gerenciamento de ciclo de receita digital. A região também se beneficia de rigorosos regulamentos de conformidade com os cuidados de saúde, crescente integração de plataformas de faturamento habilitadas por IA e nuvem e crescente utilização de sistemas de reembolso automatizados em hospitais, clínicas e unidades de atendimento ambulatorial. O enfoque crescente na eficiência operacional da saúde e na gestão de cuidados baseados em valor continua a fortalecer a posição de liderança da América do Norte no mercado global.

U.S. Medical Billing Software Insight

O mercado de software de faturamento médico dos EUA está presenciando um forte crescimento devido ao aumento dos investimentos em modernização de TI em saúde, automação de ciclos de receita e tecnologias de gerenciamento de reivindicações digitais. A infraestrutura de saúde madura do país, juntamente com a adoção crescente de plataformas de faturamento integradas, baseadas na nuvem e alimentadas por IA, está impulsionando a demanda em hospitais, clínicas e unidades de atendimento ambulatorial. Além disso, a crescente ênfase na redução das negações de reclamações e na melhoria da eficiência de reembolso está acelerando a adoção de softwares de faturamento médico em provedores de saúde e organizações de gestão de seguros.

Europe Medical Billing Software Insight

O mercado europeu de software de facturação médica continua a ser um importante contribuinte para as receitas globais, impulsionado por fortes iniciativas de digitalização dos cuidados de saúde, inovação tecnológica e elevada procura de soluções avançadas de gestão do ciclo de receitas. O uso generalizado de plataformas automáticas de faturamento em hospitais, clínicas especializadas e sistemas públicos de saúde está apoiando a expansão do mercado em toda a região. O aumento dos investimentos em tecnologias de saúde compatíveis com a nuvem, juntamente com requisitos rigorosos de conformidade regulamentar e com uma crescente concentração na eficiência operacional, continua a reforçar a adopção de software de cobrança médica em toda a Europa.

U.K. Medical Billing Software Insight

O mercado de software de faturamento médico do Reino Unido está experimentando crescimento constante, apoiado pela adoção crescente de tecnologias de automação de saúde, sistemas de reembolso digital e plataformas de gerenciamento de práticas baseadas em nuvem. O aumento dos investimentos em infraestrutura de TI em saúde e a crescente demanda por soluções de faturamento eficientes e simplificadas estão contribuindo para o crescimento do mercado. Além disso, a integração de tecnologias de IA, análise e interoperabilidade está melhorando a precisão de faturamento e a eficiência operacional, posicionando o Reino Unido como um centro de inovação chave na indústria de software de faturamento médico.

Alemanha Medicina Billing Software Insight Mercado

O mercado de software de faturamento médico da Alemanha está se expandindo constantemente devido à infraestrutura de saúde avançada do país, fortes iniciativas de saúde digital e crescente adoção de soluções de TI de saúde da próxima geração. Hospitais, centros de diagnóstico e prestadores de serviços de saúde estão cada vez mais utilizando software de faturamento para as atividades de processamento de reclamações, gerenciamento de reembolso e monitoramento de conformidade. Avanços contínuos na computação em nuvem, integração de IA e tecnologias de gerenciamento de dados em saúde, juntamente com forte foco do governo na eficiência da saúde e transformação digital, estão impulsionando o crescimento do mercado na Alemanha.

Asia-Pacific Medical Billing Software Insight Mercado

Espera-se que o mercado de software de faturamento médico Ásia-Pacífico testemunhe um rápido crescimento, impulsionado pelo aumento da digitalização da saúde, ampliação da infraestrutura privada de saúde e aumento dos investimentos em sistemas de TI de saúde em países como China, Índia e Japão. A crescente conscientização sobre a eficiência operacional, a adoção crescente de plataformas de faturamento baseadas em nuvem e a crescente demanda por soluções de administração de saúde escaláveis e econômicas estão apoiando a expansão regional do mercado. Além disso, a presença crescente de hospitais privados e serviços de telessaúde está acelerando a adoção de softwares nos setores de saúde e ambulatorial.

Japão Medicina Billing Software Insight Mercado

O mercado de software de faturamento médico do Japão está testemunhando um crescimento consistente devido ao aumento dos investimentos em tecnologias de automação de saúde, inovação em saúde digital e sistemas de gerenciamento de reembolso médico. Prestadores de saúde, clínicas especializadas e hospitais de pesquisa estão adotando cada vez mais softwares de faturamento avançados para gerenciamento de reclamações, otimização de fluxo de trabalho e fins de administração financeira. Além disso, o aumento da integração de análises orientadas por IA e o foco do país em soluções de prestação de cuidados de saúde eficientes e com tecnologia estão contribuindo ainda mais para o crescimento do mercado.

China Medicina Billing Software Insight Mercado

O mercado de software de faturamento médico da China está crescendo rapidamente, impulsionado pelo aumento da digitalização de cuidados de saúde, ampliação da infraestrutura hospitalar e aumento do foco do governo na eficiência da administração de saúde e modernização da reivindicação de seguros. A adoção crescente de plataformas de faturamento habilitadas por IA e baseadas em nuvem em hospitais, clínicas e redes de saúde está aumentando significativamente a demanda do mercado. Além disso, o aumento dos investimentos em infraestrutura de TI em saúde, o aumento da conscientização sobre a gestão automatizada do ciclo de receita e os rápidos avanços tecnológicos estão posicionando a China como um dos mercados de crescimento mais rápido para o software de faturamento médico globalmente.

Software de faturamento médico Market Share

A indústria de software de faturamento médico é liderada principalmente por empresas bem estabelecidas, incluindo:

- Oracle America, Inc. (EUA)

- athenahealth, Inc. (EUA)

- Veradigm LLC (EUA)

- eClinicalWorks (EUA)

- AdvancedMD, Inc. (EUA)

- NextGen Healthcare, Inc. (EUA)

- Kareo, Inc. (EUA)

- DrChrono Inc. (EUA)

- CareCloud, Inc. (EUA)

- R1 RCM Inc. (EUA)

- Experian Information Solutions, Inc. (Irlanda)

- McKesson Corporation (EUA)

- GE HealthCare (EUA)

- Epic Systems Corporation (EUA)

- Practice Fusion, Inc. (EUA)

- Waystar, Inc. (EUA)

- CureMD Healthcare (EUA)

- Advanced Data Systems Corporation (EUA)

- MEDHOST, de Tennessee, Inc. (EUA)

- NXGN Management, LLC (EUA)

Mais recentes desenvolvimentos no mercado de software de faturamento médico

- Em junho de 2025, FinThrive anunciou o lançamento da FinThrive Fusion, uma plataforma de inteligência de dados de gerenciamento de ciclo de receita da próxima geração projetada para melhorar a eficiência de faturamento de saúde e desempenho financeiro. A plataforma integra análises de IA, automação inteligente e infraestrutura de dados interoperáveis para otimizar o gerenciamento de reclamações, prevenção de negação e fluxos de trabalho de reembolso em organizações de saúde. Este desenvolvimento destaca a crescente adoção de automação orientada por IA no mercado de software de faturamento médico

- Em dezembro de 2024, a athenahealth anunciou a expansão das capacidades de automação de IA dentro de sua plataforma de gerenciamento de ciclo de receita para reduzir em quase 50% a carga de trabalho administrativo para as práticas médicas. A empresa introduziu ferramentas avançadas de automação para faturamento médico, processamento de reclamações e otimização de reembolso para melhorar a eficiência operacional e desempenho financeiro. Essa iniciativa reflete a crescente integração das tecnologias de IA nos sistemas de faturamento e gestão de práticas de saúde

- Em maio de 2024, a athenahealth lançou um novo conjunto de soluções especiais de saúde integradas com sua plataforma athenaOne para apoiar faturamento, gerenciamento de reembolsos e fluxo de trabalho de administração de saúde para prestadores de cuidados especiais. As soluções foram desenvolvidas para melhorar a eficiência operacional e agilizar a gestão do ciclo de receita para o atendimento de urgência e as práticas de saúde da mulher. Este lançamento demonstra a crescente demanda por soluções de software de faturamento médico personalizadas e focadas em especialidades

- Em abril de 2024, a athenahealth anunciou que o ZoomCare selecionou sua plataforma de saúde baseada em nuvem, incluindo soluções de gerenciamento de ciclo de receita e faturamento médico, para melhorar a eficiência operacional e a experiência do paciente em toda sua rede de saúde. A parceria suporta processamento de reclamações escaláveis, automação de faturamento e otimização de fluxo de trabalho financeiro para operações de saúde multilocation. Este desenvolvimento destaca a adoção crescente de software de faturamento baseado em nuvem entre os provedores de saúde

- Em junho de 2023, a Oracle destacou a contínua expansão das soluções de saúde baseadas na nuvem Oracle Health e Cerner, incluindo a gestão de ciclos de receita e recursos de faturamento médico, após a integração das operações da Oracle em seu ecossistema de tecnologia de saúde. A empresa enfatizou investimentos em infraestrutura de nuvem e tecnologias de automação de cuidados de saúde para fortalecer os fluxos de trabalho de gestão financeira em saúde e reembolso. Este desenvolvimento sublinha a importância crescente das plataformas de faturamento médico e de administração de cuidados de saúde habilitados para a nuvem globalmente

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

6 VISÕES DO SETOR

7 CENÁRIO REGULAMENTAR

8 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, POR TIPO

8.1 VISÃO GERAL

8.2 REIVINDICAÇÕES DE LIMPEZA

8.3 ENTRADA DE CÓDIGO E COBRANÇA

8.4 RASTREAMENTO DE CONFORMIDADE

8.5 GERAÇÃO DE NOTAS SEM PAPEL

8.6 OUTROS

9 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, POR MODO DE IMPLANTAÇÃO

9.1 VISÃO GERAL

9.2 MODO DE ENTREGA BASEADO NA WEB

9.2.1 LAVAGEM DE RECLAMAÇÕES

9.2.2 ENTRADA DE CÓDIGO E TAXA

9.2.3 RASTREAMENTO DE CONFORMIDADE

9.2.4 GERAÇÃO DE NOTAS SEM PAPEL

9.2.5 OUTROS

9.3 MODO DE ENTREGA BASEADO EM NUVEM

9.3.1 LAVAGEM DE RECLAMAÇÕES

9.3.2 ENTRADA DE CÓDIGO E TAXA

9.3.3 RASTREAMENTO DE CONFORMIDADE

9.3.4 GERAÇÃO DE NOTAS FISCAIS SEM PAPEL

9.3.5 OUTROS

9.4 MODO DE ENTREGA NO LOCAL

9.4.1 LAVAGEM DE RECLAMAÇÕES

9.4.2 ENTRADA DE CÓDIGO E TAXA

9.4.3 RASTREAMENTO DE CONFORMIDADE

9.4.4 GERAÇÃO DE NOTAS SEM PAPEL

9.4.5 OUTROS

10 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, POR TAMANHO DE EMPRESA

10.1 VISÃO GERAL

10.2 EMPRESA SOLO

10.2.1 LAVAGEM DE RECLAMAÇÕES

10.2.2 ENTRADA DE CÓDIGO E TAXA

10.2.3 RASTREAMENTO DE CONFORMIDADE

10.2.4 GERAÇÃO DE NOTAS SEM PAPEL

10.2.5 OUTROS

10.3 PEQUENO A MÉDIO PORTE

10.3.1 LAVAGEM DE RECLAMAÇÕES

10.3.2 ENTRADA DE CÓDIGO E TAXA

10.3.3 RASTREAMENTO DE CONFORMIDADE

10.3.4 GERAÇÃO DE NOTAS SEM PAPEL

10.3.5 OUTROS

10.4 GRANDE EMPRESA

10.4.1 LAVAGEM DE RECLAMAÇÕES

10.4.2 ENTRADA DE CÓDIGO E COBRANÇA

10.4.3 RASTREAMENTO DE CONFORMIDADE

10.4.4 GERAÇÃO DE NOTAS SEM PAPEL

10.4.5 OUTROS

11 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, POR MODO DE COMPRA

11.1 VISÃO GERAL

11.2 INDIVIDUAL

11.2.1 LAVAGEM DE RECLAMAÇÕES

11.2.2 ENTRADA DE CÓDIGO E TAXA

11.2.3 RASTREAMENTO DE CONFORMIDADE

11.2.4 GERAÇÃO DE NOTAS SEM PAPEL

11.2.5 OUTROS

11.3 COMPRA EM GRUPO

11.3.1 LAVAGEM DE RECLAMAÇÕES

11.3.2 ENTRADA DE CÓDIGO E TAXA

11.3.3 RASTREAMENTO DE CONFORMIDADE

11.3.4 GERAÇÃO DE NOTAS SEM PAPEL

11.3.5 OUTROS

12 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, POR MODO DE PREÇOS

12.1 VISÃO GERAL

12.2 ÚNICA

12.3 ANUAL

12,4 MENSAL

12,5 OUTROS

13 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, POR ESPECIALIDADE

13.1 VISÃO GERAL

13.2 CONSULTA GERAL

13.3 PATOLOGIA

13.4 CIRURGIA

13.5 RADIOLOGIA

13.6 DERMATOLOGIA

13.7 OFTALMOLOGIA

13.8 GINECOLOGIA

13.9 ONCOLOGIA

13.1 NEUROLOGIA

13.11 ORTOPEDIA

13.12 CARDIOLOGIA

13.13 OUTROS

14 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, POR USUÁRIO FINAL

14.1 VISÃO GERAL

14.2 HOSPITAIS

14.2.1 PRIVADO

14.2.2 PÚBLICO

14.3 CLÍNICAS AUTÔNOMAS

14.4 CENTROS CIRÚRGICOS AMBULATORIAIS (CAA)

14.5 CENTROS DE DIAGNÓSTICO

14.6 LABORATÓRIOS

14.7 INSTALAÇÕES DE CUIDADOS PARA IDOSOS

14.8 INSTALAÇÕES DE SAÚDE MENTAL

14.9 INSTALAÇÕES PSIQUIÁTRICAS

14.1 PRESTADORES DE SERVIÇOS PÓS-AGUDOS

14.11 OUTROS

15 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, POR CANAL DE DISTRIBUIÇÃO

15.1 VISÃO GERAL

15.2 LICITAÇÃO DIRETA

15.3 DISTRIBUIDOR TERCEIRIZADO

16 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, POR GEOGRAFIA

MERCADO GLOBAL DE GRÁFICOS DE TRANSMISSÃO (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DO NORTE

16.1.1 EUA

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANHA

16.2.2 FRANÇA

16.2.3 Reino Unido

16.2.4 ITÁLIA

16.2.5 ESPANHA

16.2.6 RÚSSIA

16.2.7 TURQUIA

16.2.8 BÉLGICA

16.2.9 HOLANDA

16.2.10 SUÍÇA

16.2.11 RESTO DA EUROPA

16.3 ÁSIA-PACÍFICO

16.3.1 JAPÃO

16.3.2 CHINA

16.3.3 COREIA DO SUL

16.3.4 ÍNDIA

16.3.5 AUSTRÁLIA

16.3.6 SINGAPURA

16.3.7 TAILÂNDIA

16.3.8 MALÁSIA

16.3.9 INDONÉSIA

16.3.10 FILIPINAS

16.3.11 RESTO DA ÁSIA-PACÍFICO

16.4 AMÉRICA DO SUL

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DA AMÉRICA DO SUL

16.5 ORIENTE MÉDIO E ÁFRICA

16.5.1 ÁFRICA DO SUL

16.5.2 EGITO

16.5.3 ARÁBIA SAUDITA

16.5.4 Emirados Árabes Unidos

16.5.5 ISRAEL

16.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

16.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

17 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, CENÁRIO DA EMPRESA

17.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.2 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

17.3 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17.4 FUSÕES E AQUISIÇÕES

17.5 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

17.6 EXPANSÕES

17.7 ALTERAÇÕES REGULAMENTARES

17.8 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

18 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, ANÁLISE SWOT

19 MERCADO GLOBAL DE SOFTWARE DE FATURAMENTO MÉDICO, PERFIL DA EMPRESA

19.1 SISTEMAS NEXTECH, LLC

19.1.1 VISÃO GERAL DA EMPRESA

19.1.2 ANÁLISE DE RECEITA

19.1.3 PRESENÇA GEOGRÁFICA

19.1.4 PORTFÓLIO DE PRODUTOS

19.1.5 DESENVOLVIMENTOS RECENTES

19.2 MEDITAB

19.2.1 VISÃO GERAL DA EMPRESA

19.2.2 ANÁLISE DE RECEITA

19.2.3 PRESENÇA GEOGRÁFICA

19.2.4 PORTFÓLIO DE PRODUTOS

19.2.5 DESENVOLVIMENTOS RECENTES

19,3 TOTALMD

19.3.1 VISÃO GERAL DA EMPRESA

19.3.2 ANÁLISE DE RECEITA

19.3.3 PRESENÇA GEOGRÁFICA

19.3.4 PORTFÓLIO DE PRODUTOS

19.3.5 DESENVOLVIMENTOS RECENTES

19.4 COLLABORATEMD INC.

19.4.1 VISÃO GERAL DA EMPRESA

19.4.2 ANÁLISE DE RECEITA

19.4.3 PRESENÇA GEOGRÁFICA

19.4.4 PORTFÓLIO DE PRODUTOS

19.4.5 DESENVOLVIMENTOS RECENTES

19.5 PAYSTAND, INC.,

19.5.1 VISÃO GERAL DA EMPRESA

19.5.2 ANÁLISE DE RECEITA

19.5.3 PRESENÇA GEOGRÁFICA

19.5.4 PORTFÓLIO DE PRODUTOS

19.5.5 DESENVOLVIMENTOS RECENTES

19.6 SOFTWARE MÉDICO AMERICANO

19.6.1 VISÃO GERAL DA EMPRESA

19.6.2 ANÁLISE DE RECEITA

19.6.3 PRESENÇA GEOGRÁFICA

19.6.4 PORTFÓLIO DE PRODUTOS

19.6.5 DESENVOLVIMENTOS RECENTES

19.7 ALLEGIANCEMD SOFTWARE, INC.

19.7.1 VISÃO GERAL DA EMPRESA

19.7.2 ANÁLISE DE RECEITA

19.7.3 PRESENÇA GEOGRÁFICA

19.7.4 PORTFÓLIO DE PRODUTOS

19.7.5 DESENVOLVIMENTOS RECENTES

19,8 MGMA

19.8.1 VISÃO GERAL DA EMPRESA

19.8.2 ANÁLISE DE RECEITA

19.8.3 PRESENÇA GEOGRÁFICA

19.8.4 PORTFÓLIO DE PRODUTOS

19.8.5 DESENVOLVIMENTOS RECENTES

19.9 INSTAMÉDICO CUIDADOS

19.9.1 VISÃO GERAL DA EMPRESA

19.9.2 ANÁLISE DE RECEITA

19.9.3 PRESENÇA GEOGRÁFICA

19.9.4 PORTFÓLIO DE PRODUTOS

19.9.5 DESENVOLVIMENTOS RECENTES

19.1 WEBPT, INC.

19.10.1 VISÃO GERAL DA EMPRESA

19.10.2 ANÁLISE DE RECEITA

19.10.3 PRESENÇA GEOGRÁFICA

19.10.4 PORTFÓLIO DE PRODUTOS

19.10.5 DESENVOLVIMENTOS RECENTES

19.11 CUREMD SAÚDE

19.11.1 VISÃO GERAL DA EMPRESA

19.11.2 ANÁLISE DE RECEITA

19.11.3 PRESENÇA GEOGRÁFICA

19.11.4 PORTFÓLIO DE PRODUTOS

19.11.5 DESENVOLVIMENTOS RECENTES

19.12 DRCHRONO

19.12.1 VISÃO GERAL DA EMPRESA

19.12.2 ANÁLISE DE RECEITA

19.12.3 PRESENÇA GEOGRÁFICA

19.12.4 PORTFÓLIO DE PRODUTOS

19.12.5 DESENVOLVIMENTOS RECENTES

19.13 EPIC SYSTEMS CORPORATION

19.13.1 VISÃO GERAL DA EMPRESA

19.13.2 ANÁLISE DE RECEITA

19.13.3 PRESENÇA GEOGRÁFICA

19.13.4 PORTFÓLIO DE PRODUTOS

19.13.5 DESENVOLVIMENTOS RECENTES

19.14 NXGN MANAGEMENT, LLC

19.14.1 VISÃO GERAL DA EMPRESA

19.14.2 ANÁLISE DE RECEITA

19.14.3 PRESENÇA GEOGRÁFICA

19.14.4 PORTFÓLIO DE PRODUTOS

19.14.5 DESENVOLVIMENTOS RECENTES

19.15 WAYSTAR SAÚDE

19.15.1 VISÃO GERAL DA EMPRESA

19.15.2 ANÁLISE DE RECEITA

19.15.3 PRESENÇA GEOGRÁFICA

19.15.4 PORTFÓLIO DE PRODUTOS

19.15.5 DESENVOLVIMENTOS RECENTES

19.16 ADVANCEDMD, INC.

19.16.1 VISÃO GERAL DA EMPRESA

19.16.2 ANÁLISE DE RECEITA

19.16.3 PRESENÇA GEOGRÁFICA

19.16.4 PORTFÓLIO DE PRODUTOS

19.16.5 DESENVOLVIMENTOS RECENTES

19.17 SUÍTE DE PRÁTICA

19.17.1 VISÃO GERAL DA EMPRESA

19.17.2 ANÁLISE DE RECEITA

19.17.3 PRESENÇA GEOGRÁFICA

19.17.4 PORTFÓLIO DE PRODUTOS

19.17.5 DESENVOLVIMENTOS RECENTES

19.18 KAREO, INC.

19.18.1 VISÃO GERAL DA EMPRESA

19.18.2 ANÁLISE DE RECEITA

19.18.3 PRESENÇA GEOGRÁFICA

19.18.4 PORTFÓLIO DE PRODUTOS

19.18.5 DESENVOLVIMENTOS RECENTES

19.19 CERNER CORPORATION

19.19.1 VISÃO GERAL DA EMPRESA

19.19.2 ANÁLISE DE RECEITA

19.19.3 PRESENÇA GEOGRÁFICA

19.19.4 PORTFÓLIO DE PRODUTOS

19.19.5 DESENVOLVIMENTOS RECENTES

19.2 ATENA SAÚDE

19.20.1 VISÃO GERAL DA EMPRESA

19.20.2 ANÁLISE DE RECEITA

19.20.3 PRESENÇA GEOGRÁFICA

19.20.4 PORTFÓLIO DE PRODUTOS

19.20.5 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

20 RELATÓRIOS RELACIONADOS

21 CONCLUSÃO

22 QUESTIONÁRIO

23 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.