Global Medical Imaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

23.72 Billion

USD

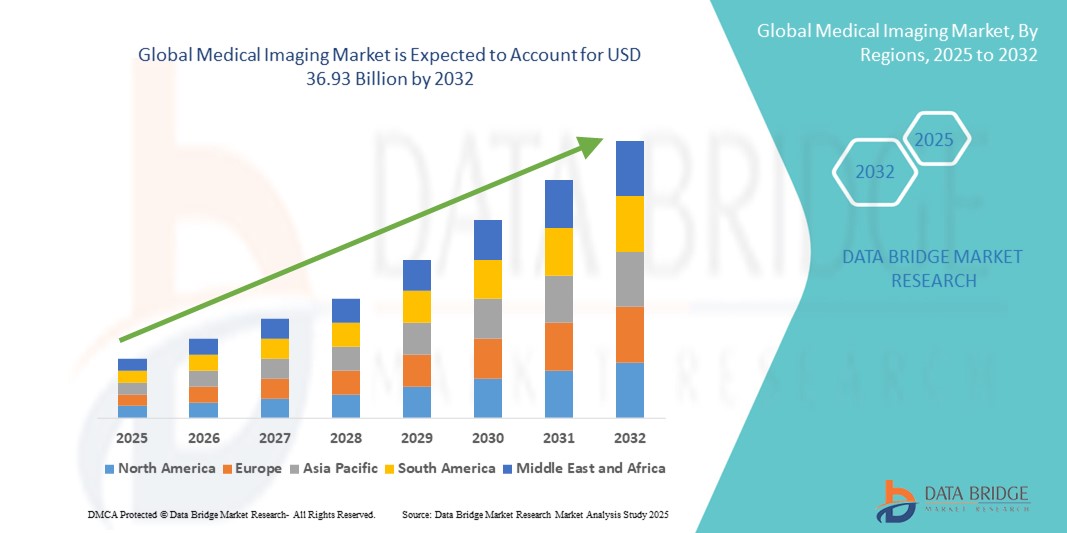

36.93 Billion

2024

2032

USD

23.72 Billion

USD

36.93 Billion

2024

2032

| 2025 –2032 | |

| USD 23.72 Billion | |

| USD 36.93 Billion | |

| % | |

|

Segmentação do mercado global de imagens médicas, por procedimento ( imagem de raio-Xtomografia computadorizada (TC)ressonância magnética (RM) , ultrassom, imagem nuclear (SPECT/PET), mamografia, imagem molecular e outros), tecnologia (radiologia digital direta e radiologia computadorizada), modalidade (estacionária e portátil), idade do paciente (adultos e pediátricos), aplicação (imagem geral, cardiologia torácica, obstetrícia, ortopedia e musculoesquelética, neurologia e coluna, pélvica e abdominal, oncologia, radiografia, fluoroscopia, ginecologia, urologia, musculoesquelética, odontológica e outros), usuários finais (hospitais, centros de diagnóstico, centros de imagem, clínicas especializadas, centros cirúrgicos ambulatoriais , institutos acadêmicos e de pesquisa e outros) - Tendências do setor e previsão para 2032

Tamanho do mercado de imagens médicas

- O tamanho do mercado global de imagens médicas foi avaliado em US$ 23,72 bilhões em 2024 e deve atingir US$ 36,93 bilhões até 2032 , com um CAGR de 5,69% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de tecnologias avançadas de imagem e avanços tecnológicos contínuos em equipamentos de diagnóstico, que estão aumentando a precisão e a eficiência dos diagnósticos médicos em ambientes de saúde.

- Além disso, a crescente demanda por procedimentos diagnósticos não invasivos e a crescente prevalência de doenças crônicas, como câncer, doenças cardiovasculares e neurológicas, estão impulsionando a adoção de soluções sofisticadas de imagem médica em todo o mundo. Esses fatores estão contribuindo significativamente para a expansão do mercado de Imagem Médica.

Análise de Mercado de Imagem Médica

- O mercado de Imagem Médica está testemunhando um crescimento significativo impulsionado por rápidos avanços tecnológicos, aumento da demanda por diagnóstico precoce de doenças e expansão da infraestrutura de saúde em todo o mundo. Modalidades de imagem como ressonância magnética, tomografia computadorizada, ultrassom e sistemas de raios-X estão se tornando ferramentas essenciais na tomada de decisões clínicas em diversas especialidades médicas.

- A crescente procura por ferramentas avançadas de diagnóstico é alimentada principalmente pela crescente prevalência de doenças crônicas, pelo crescimento da população geriátrica e pelo aumento das despesas com saúde em todo o mundo.

- A América do Norte dominou o mercado de imagem médica, com a maior participação na receita, de 39,5% em 2024, apoiada por uma infraestrutura de saúde bem estabelecida, altas taxas de adoção de tecnologias de imagem inovadoras e a presença de importantes players do setor. Os EUA lideram notavelmente a região, com crescimento substancial na instalação de sistemas de imagem de ponta, impulsionados por pesquisas contínuas e integração tecnológica, como diagnósticos aprimorados por IA.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de imagens médicas durante o período previsto, com projeção de registrar um CAGR de cerca de 10,8%, devido à crescente urbanização, à expansão do acesso à saúde, ao aumento da renda disponível e às iniciativas governamentais para melhorar as instalações médicas em economias emergentes, como China, Índia e Japão.

- O segmento de pacientes adultos dominou o mercado, com uma participação substancial de 85% em 2024, principalmente devido à maior incidência de doenças crônicas e relacionadas ao estilo de vida, como doenças cardiovasculares, câncer e condições musculoesqueléticas nesse grupo. A maior conscientização em saúde pública e os programas de triagem impulsionam ainda mais o uso de imagens médicas em populações adultas.

Escopo do Relatório e Segmentação do Mercado de Imagem Médica

|

Atributos |

Principais insights do mercado de imagens médicas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de imagem médica

Avanços que impulsionam capacidades de diagnóstico aprimoradas

- Uma tendência significativa e contínua no mercado global de imagens médicas é o avanço contínuo em tecnologias de imagem, como ressonância magnética de alta resolução, tomografia computadorizada, ultrassom e scanners PET, que estão melhorando substancialmente a precisão do diagnóstico e os resultados dos pacientes.

- Inovações como imagens 3D, técnicas de realce de contraste e sistemas de imagem híbridos estão permitindo que os médicos detectem doenças mais cedo e com maior precisão, facilitando intervenções oportunas.

- A integração de imagens digitais com sistemas de informação hospitalar e registros eletrônicos de saúde (EHR) está simplificando os fluxos de trabalho, melhorando a acessibilidade dos dados e permitindo uma melhor tomada de decisões clínicas em todas as unidades de saúde.

- O aumento do investimento em pesquisa e desenvolvimento por parte dos principais participantes do mercado está fomentando o lançamento de dispositivos de imagem portáteis e no local de atendimento, que expandem o acesso a serviços de imagem médica em áreas remotas e carentes

- A crescente adoção de procedimentos diagnósticos minimamente invasivos apoiados por modalidades avançadas de imagem está impulsionando a demanda por equipamentos sofisticados em hospitais, centros de diagnóstico e instalações ambulatoriais em todo o mundo

- Além disso, a tendência para a medicina personalizada está a aumentar a procura por tecnologias de imagem que possam fornecer informações anatómicas e funcionais detalhadas, melhorando planos de tratamento personalizados e monitorizando a progressão da doença.

Dinâmica do mercado de imagens médicas

Motorista

Necessidade crescente devido à crescente conscientização sobre cuidados de saúde e avanços tecnológicos

- A crescente prevalência de doenças crônicas, o envelhecimento da população e a crescente conscientização sobre cuidados de saúde em todo o mundo são importantes impulsionadores da demanda por tecnologias avançadas de imagem médica.

- Por exemplo, em abril de 2024, a Onity, Inc. (Honeywell International, Inc.) anunciou avanços em soluções de segurança habilitadas para IoT, demonstrando como a integração de tecnologias inovadoras está transformando a infraestrutura de saúde. Espera-se que tais iniciativas estratégicas de empresas líderes impulsionem o crescimento do setor de Imagem Médica durante o período previsto.

- À medida que os provedores de saúde buscam ferramentas de diagnóstico mais precisas, os dispositivos de imagem médica oferecem recursos essenciais, incluindo detecção precoce de doenças, monitoramento em tempo real e melhor gerenciamento de pacientes, impulsionando a ampla adoção em hospitais e centros de diagnóstico.

- Além disso, a crescente ênfase na medicina personalizada e em procedimentos minimamente invasivos está aumentando a dependência de sistemas de imagem sofisticados para orientar tratamentos e avaliar resultados terapêuticos.

- A demanda por equipamentos de imagem portáteis, fáceis de usar e de alta resolução também está aumentando, impulsionada pelos avanços nas tecnologias digitais e pela integração aprimorada de dados com os sistemas de informação hospitalar. Esses fatores, em conjunto, contribuem para a expansão do mercado de Imagem Médica.

Restrição/Desafio

Principais desafios e barreiras à adoção no mercado de imagens médicas

- Apesar do crescimento robusto, preocupações como os altos custos iniciais de investimento em sistemas avançados de imagem e a complexidade da integração dessas tecnologias nos fluxos de trabalho de saúde existentes representam desafios à penetração no mercado, especialmente em regiões em desenvolvimento

- Além disso, garantir a segurança dos dados e a privacidade do paciente ao gerenciar grandes volumes de dados de imagem continua sendo uma preocupação crítica, exigindo medidas rigorosas de segurança cibernética e conformidade com os padrões regulatórios.

- A necessidade de pessoal qualificado para operar equipamentos sofisticados de imagem e interpretar os resultados com precisão é outro fator limitante, destacando a importância do treinamento e da educação contínuos em instalações de saúde.

- Embora os preços de algumas tecnologias de imagem estejam diminuindo gradualmente devido à inovação e às economias de escala, o custo premium associado aos dispositivos de ponta ainda pode ser uma barreira para provedores de saúde menores e instituições preocupadas com o orçamento.

- Enfrentar esses desafios por meio de inovação tecnológica, protocolos de segurança cibernética aprimorados e programas de treinamento direcionados será essencial para o crescimento sustentado e a adoção mais ampla de soluções de imagem médica em todo o mundo.

Escopo do mercado de imagens médicas

O mercado é segmentado com base no procedimento, tecnologia, modalidade, idade do paciente, aplicação e usuários finais.

- Por Procedimento

Com base no procedimento, o mercado é segmentado em imagens de raios-X, tomografia computadorizada (TC), ressonância magnética (RM), ultrassom, imagens nucleares (SPECT/PET), mamografia, imagens moleculares e outros. O segmento de imagens de raios-X deteve a maior fatia de mercado, com aproximadamente 28,5% de receita em 2024, devido ao seu uso consolidado em diagnósticos médicos, custo-benefício e capacidade de geração rápida de imagens, tornando-se uma escolha preferencial tanto em ambientes clínicos de emergência quanto de rotina.

O segmento de tomografia computadorizada deverá testemunhar um forte CAGR de cerca de 8,7% de 2025 a 2032, impulsionado por sua crescente adoção de imagens transversais detalhadas, essenciais em cuidados de trauma, oncologia e diagnósticos cardiovasculares.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em radiologia digital direta e radiologia computadorizada. A radiologia digital direta ocupa uma posição de destaque no mercado, com uma participação de receita estimada em cerca de 60% em 2024. Essa dominância se deve, em grande parte, aos seus recursos avançados, como resolução de imagem superior, tempos de aquisição de imagem mais rápidos e maior eficiência no fluxo de trabalho. Além disso, sua integração perfeita com sistemas de prontuário eletrônico do paciente (PEP) facilita diagnósticos simplificados e melhora o gerenciamento de pacientes.

Por outro lado, espera-se que a Radiologia Computadorizada apresente o CAGR mais rápido entre 2025 e 2032, especialmente em economias emergentes onde a modernização da infraestrutura de saúde está em andamento. Seus requisitos de investimento de capital relativamente baixos e a capacidade de adaptar os sistemas analógicos existentes a tornam uma opção atraente para instalações que buscam modernização sem grandes reformas, apoiando assim a adoção gradual em todo o mundo.

- Por Modalidade

Com base na modalidade, o mercado é segmentado em sistemas de imagem estacionários e portáteis. Os sistemas de imagem estacionários representaram a maior fatia, 75%, em 2024, refletindo sua ampla implantação em hospitais, grandes centros de diagnóstico e instalações médicas especializadas. Esses sistemas são preferidos em ambientes onde alta taxa de pacientes e recursos complexos de imagem são essenciais.

Em contrapartida, espera-se que os dispositivos portáteis de imagem médica apresentem o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de cerca de 10,3% entre 2025 e 2032. Esse crescimento é impulsionado pela crescente demanda por diagnósticos à beira do leito, serviços médicos de emergência e iniciativas de saúde móvel. Sistemas portáteis permitem que os provedores de saúde estendam os serviços de diagnóstico para além dos ambientes clínicos tradicionais, alcançando populações remotas ou carentes e aprimorando a tomada de decisões no ponto de atendimento.

- Por idade do paciente

Com base na idade do paciente, o mercado é segmentado em adultos e pediátricos. O segmento de pacientes adultos dominou o mercado, com uma participação substancial de 85% em 2024, principalmente devido à maior incidência de doenças crônicas e relacionadas ao estilo de vida, como doenças cardiovasculares, câncer e condições musculoesqueléticas nesse grupo. A maior conscientização em saúde pública e os programas de triagem impulsionam ainda mais o uso de imagens médicas em populações adultas.

Enquanto isso, o segmento pediátrico, embora menor em tamanho, vem ganhando importância progressivamente. Os crescentes investimentos em tecnologias de imagem específicas para pediatria, aliados às crescentes preocupações com a exposição à radiação e aos protocolos de segurança para crianças, estão incentivando o desenvolvimento e a adoção de soluções de imagem personalizadas que atendam às necessidades específicas de pacientes mais jovens, fomentando o crescimento constante do mercado nessa categoria.

- Por aplicação

Com base na aplicação, o mercado é segmentado em imagens gerais, cardiologia torácica, obstetrícia, ortopedia e musculoesquelética, neurologia e coluna, pelve e abdômen, oncologia, radiografia, fluoroscopia, ginecologia, urologia, musculoesquelética, odontologia e outros. Imagens gerais são o subsegmento dominante no mercado com base na aplicação, detendo a maior participação em 2024. Essa proeminência decorre de sua ampla utilização em diversas especialidades médicas para fins diagnósticos de rotina, tornando-se um componente fundamental dos serviços de imagem para a saúde em todo o mundo.

Projeta-se que ortopedia e imagem musculoesquelética sejam o subsegmento de crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) robusta de cerca de 9,2% durante o período previsto. Esse crescimento é impulsionado pela crescente prevalência de lesões esportivas, artrite e outras doenças ósseas e articulares, além da crescente demanda por técnicas avançadas de imagem para auxiliar no diagnóstico e no planejamento de tratamento nessas áreas.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, centros de diagnóstico, centros de imagem, clínicas especializadas, centros cirúrgicos ambulatoriais, institutos acadêmicos e de pesquisa, entre outros. Os hospitais dominaram o mercado, com uma participação de receita de aproximadamente 55% em 2024, devido à sua extensa infraestrutura de imagem, serviços multidisciplinares e papel crítico em cuidados agudos e especializados. Espera-se que os centros de diagnóstico testemunhem o CAGR mais rápido entre 2025 e 2032, impulsionados pelas tendências crescentes de terceirização e pelo estabelecimento de instalações dedicadas a diagnóstico por imagem, oferecendo conveniência e serviços especializados. Espera-se que clínicas especializadas e centros cirúrgicos ambulatoriais cresçam de forma constante, apoiados pela crescente preferência por procedimentos minimamente invasivos e modelos de atendimento ambulatorial.

Análise regional do mercado de imagem médica

- A América do Norte dominou o mercado de imagem médica, com a maior participação na receita, de 39,5% em 2024, impulsionada pelo aumento da prevalência de doenças crônicas, pelos crescentes investimentos em infraestrutura avançada de saúde e pela crescente demanda por diagnósticos precoces e precisos. Os altos gastos com saúde e a presença de grandes empresas de imagem médica na região impulsionam ainda mais o crescimento do mercado.

- Os sistemas de saúde tecnologicamente avançados da região, juntamente com a crescente conscientização dos pacientes sobre a detecção precoce de doenças, estão impulsionando a adoção de modalidades sofisticadas de imagem, como ressonância magnética, tomografia computadorizada e ultrassom em hospitais e centros de diagnóstico.

- A ampla disponibilidade de radiologistas treinados e as crescentes iniciativas governamentais para promover serviços avançados de saúde também são fatores que contribuem para o domínio da América do Norte no mercado.

Visão do mercado de imagens médicas dos EUA

O mercado de imagem médica dos EUA dominou a América do Norte em 2024, capturando uma fatia substancial da receita de 56%. Esse crescimento robusto é impulsionado por investimentos significativos em infraestrutura de saúde e um ritmo acelerado de inovação tecnológica. A crescente demanda por procedimentos diagnósticos minimamente invasivos, aliada à ênfase do país em medicina de precisão, está impulsionando a adoção de modalidades avançadas de imagem, como Tomografia por Emissão de Pósitrons (PET), Ressonância Magnética (RM) e Tomografia Computadorizada (TC). A crescente população geriátrica, propensa a doenças crônicas e relacionadas à idade, aumenta ainda mais a necessidade de diagnósticos por imagem precisos e oportunos. Além disso, a integração de tecnologias de inteligência artificial (IA) e aprendizado de máquina (ML) em fluxos de trabalho de imagem está aumentando a precisão diagnóstica, reduzindo os tempos de interpretação e proporcionando melhores resultados para os pacientes, impulsionando assim a expansão do mercado.

Visão do mercado de imagem médica na Europa

O mercado europeu de imagens médicas deverá apresentar um crescimento constante ao longo do período previsto, impulsionado pelo aumento dos gastos com saúde em países-chave. A crescente prevalência de doenças crônicas, como doenças cardiovasculares, câncer e distúrbios neurológicos, está impulsionando intervenções diagnósticas precoces, o que impulsiona a demanda por tecnologias de imagem sofisticadas. A região se beneficia de uma infraestrutura de saúde bem estabelecida e da forte presença de fabricantes líderes em imagens médicas, que oferecem dispositivos inovadores, portáteis e fáceis de usar. Governos em toda a Europa estão aplicando regulamentações rigorosas para promover a detecção precoce de doenças e uma melhor prestação de serviços de saúde, acelerando assim o crescimento do mercado. Além disso, políticas de reembolso favoráveis e um foco crescente em atividades de pesquisa e desenvolvimento estão criando um ambiente propício para avanços contínuos em tecnologias de imagem.

Visão do mercado de imagens médicas do Reino Unido

Espera-se que o mercado de imagem médica do Reino Unido apresente um crescimento notável durante o período previsto, apoiado por diversas iniciativas governamentais de saúde voltadas para o aprimoramento dos serviços de diagnóstico. A crescente conscientização entre profissionais de saúde e pacientes sobre os benefícios dos procedimentos de imagem não invasivos está estimulando a demanda. A crescente incidência de doenças crônicas, como câncer, doenças cardiovasculares e neurológicas, contribui significativamente para a necessidade de sistemas avançados de imagem. Além disso, o sistema público de saúde bem estabelecido do Reino Unido, aliado ao aumento dos investimentos em equipamentos de diagnóstico, está facilitando a adoção mais ampla de tecnologias de imagem de ponta. Isso, por sua vez, está melhorando a precisão diagnóstica e permitindo intervenções médicas oportunas.

Visão do mercado de imagem médica na Alemanha

O mercado de imagem médica da Alemanha deverá expandir-se consideravelmente, impulsionado pela inovação tecnológica contínua e pelo aumento dos gastos com saúde. O compromisso do país com a medicina de precisão e a saúde preventiva está fomentando a adoção de modalidades avançadas de diagnóstico por imagem. A robusta rede alemã de instituições de pesquisa e instalações médicas de alta qualidade fornece uma base sólida para o desenvolvimento e a implantação de tecnologias de imagem de última geração. Além disso, o país está se concentrando cada vez mais na sustentabilidade ambiental no desenvolvimento de tecnologias médicas, incentivando os fabricantes a inovar com dispositivos de imagem ecologicamente corretos e com baixo consumo de energia. Essa ênfase em tecnologia verde não apenas atende às demandas regulatórias, mas também repercute entre os profissionais de saúde que buscam práticas médicas sustentáveis.

Visão do mercado de imagens médicas da Ásia-Pacífico

O mercado de Imagem Médica da Ásia-Pacífico deverá apresentar o crescimento mais rápido globalmente, com um CAGR projetado robusto de 10,8% entre 2025 e 2032. Essa rápida expansão é impulsionada por vários fatores críticos, incluindo a urbanização acelerada, investimentos significativos em infraestrutura de saúde e o aumento constante da renda disponível em países importantes como China, Japão e Índia. A crescente prevalência de doenças crônicas e a crescente conscientização da população sobre a importância do diagnóstico precoce e preciso de doenças estão alimentando a demanda por tecnologias de imagem sofisticadas. Além disso, os governos da região estão apoiando ativamente iniciativas de modernização da saúde, com foco particular na integração de soluções de saúde digital e serviços de telemedicina para aumentar a acessibilidade e a eficiência. Esses esforços estão resultando em uma adoção mais ampla de modalidades avançadas de imagem, como ressonância magnética, tomografia computadorizada, ultrassom e imagem nuclear em instalações de saúde públicas e privadas. A expansão contínua da cobertura de planos de saúde e o desenvolvimento de novos hospitais e centros de diagnóstico também são fatores-chave para o crescimento acelerado do mercado de imagem médica na região.

Visão do mercado de imagens médicas do Japão

O mercado japonês de imagens médicas está ganhando impulso devido ao envelhecimento da população do país, à infraestrutura avançada de saúde e ao foco crescente no diagnóstico precoce e no tratamento de doenças crônicas. A demanda por dispositivos de imagem compactos e portáteis está aumentando, impulsionada pela necessidade de atendimento domiciliar e serviços ambulatoriais. A ênfase do Japão na integração de IA e robótica em imagens médicas também está impulsionando avanços tecnológicos e a expansão do mercado.

Visão do mercado de imagens médicas da China

O mercado chinês de imagens médicas foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, devido à rápida urbanização, à expansão da população de classe média e aos investimentos significativos em infraestrutura de saúde. A crescente prevalência de doenças relacionadas ao estilo de vida no país, o apoio governamental às reformas do sistema de saúde e o crescente número de provedores privados de saúde estão impulsionando a demanda por sistemas avançados de imagem. Além disso, o surgimento de fabricantes nacionais que oferecem soluções econômicas está aumentando a acessibilidade ao mercado em áreas urbanas e rurais.

Participação no mercado de imagens médicas

O setor de imagens médicas é liderado principalmente por empresas bem estabelecidas, incluindo:

- Koninklijke Philips NV (Holanda)

- RamSoft, Inc. (Canadá)

- InHealth Group (Reino Unido)

- Siemens Healthineers AG (Alemanha)

- Sonic Healthcare Limited (Austrália)

- GE HealthCare (EUA)

- Akumin Inc. (EUA)

- Hologic Inc. (EUA)

- Shimadzu Corporation (Japão)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- ZEISS (Alemanha)

- FUJIFILM Corporation (Japão)

- Hitachi, Ltd. (Japão)

- Carestream Health (EUA)

- UNILABS (Suíça)

- ONRAD, Inc. (EUA)

- Narang Medical Limited (Índia)

- Johnson & Johnson e suas afiliadas (EUA)

- BD (EUA)

Últimos desenvolvimentos no mercado global de imagens médicas

- Em abril de 2023, a GE Healthcare anunciou o lançamento de seu tomógrafo computadorizado Revolution Apex de última geração, projetado para fornecer imagens de alta qualidade com tempos de exame mais rápidos e doses de radiação mais baixas. Essa inovação reflete o foco da GE Healthcare em aprimorar a precisão diagnóstica, ao mesmo tempo em que aprimora a segurança do paciente e a eficiência do fluxo de trabalho em instalações médicas em todo o mundo. O produto recebeu avaliações positivas por sua tecnologia de reconstrução de imagens com tecnologia de IA.

- Em março de 2023, a Siemens Healthineers apresentou seu novo sistema de ressonância magnética MAGNETOM Free.Max 0,55T, que oferece recursos avançados de imagem com menor intensidade de campo magnético, tornando-o mais seguro e econômico para uma gama mais ampla de aplicações clínicas. Este sistema visa expandir o acesso a diagnósticos por ressonância magnética em mercados emergentes e em ambientes de saúde menores.

- Em março de 2025, a GE HealthCare anunciou uma colaboração com a NVIDIA para o avanço do diagnóstico por imagem autônomo. Aproveitando a plataforma Isaac for Healthcare da NVIDIA, a parceria visa desenvolver sistemas de raio-X e ultrassom habilitados para IA que possam capturar e analisar imagens médicas de forma autônoma. Esta iniciativa busca reduzir a sobrecarga dos profissionais de saúde e melhorar a eficiência do diagnóstico.

- Em maio de 2025, a Philips revelou uma iniciativa global para fortalecer a capacidade de diagnóstico por imagem. A empresa planeja apoiar hospitais e sistemas de saúde implementando infraestruturas de diagnóstico por imagem, incluindo soluções baseadas em IA, para aprimorar diagnósticos, aumentar a eficiência e lidar com restrições de recursos. Esse esforço está alinhado à resolução da Organização Mundial da Saúde de melhorar o acesso a serviços de diagnóstico por imagem em todo o mundo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.