Global Medical Robotic Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

26.04 Billion

USD

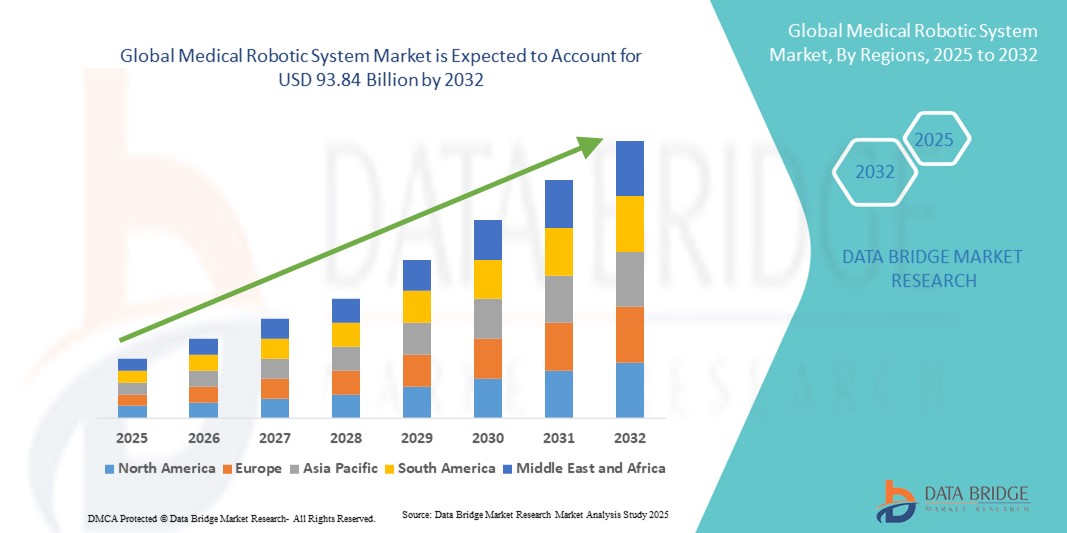

93.84 Billion

2024

2032

USD

26.04 Billion

USD

93.84 Billion

2024

2032

| 2025 –2032 | |

| USD 26.04 Billion | |

| USD 93.84 Billion | |

| % | |

|

Segmentação do mercado global de sistemas robóticos médicos, por tipo (robôs tradicionais e robôs colaborativos), tipo de produto (sistemas robóticos cirúrgicos, sistemas robóticos de reabilitação, robôs de radiocirurgia não invasivos, sistemas robóticos hospitalares e farmacêuticos, robôs de sala limpa, próteses robóticas e exo-robôs), tipo de implantação (local e baseado em nuvem), serviços (instrumentos e acessórios e serviço médico), aplicação (neurologia, cardiologia, ortopedia, urologia, farmácia, reabilitação física, ginecologia, laparoscopia, radioterapia e educação especial), usuários finais (hospitais, centros cirúrgicos ambulatoriais, centros de reabilitação, farmácia e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de sistemas robóticos médicos

- O tamanho do mercado global de sistemas robóticos médicos foi avaliado em US$ 26,04 bilhões em 2024 e deve atingir US$ 93,84 bilhões até 2032 , com um CAGR de 17,38% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de cirurgias minimamente invasivas, avanços tecnológicos em procedimentos assistidos por robótica e crescente integração de IA e aprendizado de máquina em robôs cirúrgicos, melhorando a precisão e os resultados

- Além disso, a crescente demanda por melhores cuidados ao paciente, tempos de recuperação mais curtos e redução de complicações cirúrgicas está posicionando os sistemas robóticos médicos como ferramentas essenciais em instalações de saúde modernas. Esses fatores, em conjunto, estão acelerando a implantação de soluções robóticas, impulsionando significativamente o crescimento do setor.

Análise de mercado de sistemas robóticos médicos

- Os sistemas robóticos médicos, que permitem precisão, automação e intervenções minimamente invasivas, são componentes cada vez mais vitais da prestação de cuidados de saúde modernos em aplicações cirúrgicas e não cirúrgicas devido à sua maior precisão, redução de erros humanos e integração com tecnologias avançadas de imagem e navegação.

- A crescente demanda por sistemas robóticos médicos é alimentada principalmente pela crescente prevalência de doenças crônicas que requerem tratamento cirúrgico, pela preferência crescente por procedimentos minimamente invasivos e pelo rápido progresso tecnológico em plataformas assistidas por robótica.

- A América do Norte dominou o mercado de sistemas robóticos médicos com a maior participação de receita de 42% em 2024, apoiada por infraestrutura avançada de saúde, altos gastos com saúde e forte adoção de robôs cirúrgicos, com os EUA liderando em instalações em hospitais e clínicas especializadas impulsionadas por grandes players pioneiros em soluções robóticas assistidas por IA e guiadas por imagem.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de sistemas robóticos médicos durante o período previsto devido à expansão da infraestrutura de saúde, ao aumento do turismo médico e à crescente demanda por cirurgias avançadas assistidas por robótica.

- O segmento de sistemas robóticos cirúrgicos dominou o mercado de sistemas robóticos médicos com uma participação de mercado de 45,2% em 2024, atribuída aos seus benefícios clínicos comprovados, capacidade de realizar procedimentos complexos com alta precisão e uso crescente em especialidades como urologia, ortopedia e cardiologia

Escopo do relatório e segmentação do mercado de sistemas robóticos médicos

|

Atributos |

Principais insights do mercado de sistemas robóticos médicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de sistemas robóticos médicos

Assistência cirúrgica avançada de precisão e orientada por IA

- Uma tendência significativa e crescente no mercado global de sistemas robóticos médicos é a integração de inteligência artificial (IA), aprendizado de máquina e tecnologias avançadas de imagem em robôs cirúrgicos, melhorando a precisão, a eficiência e os resultados para os pacientes.

- Por exemplo, o Sistema Cirúrgico da Vinci Xi utiliza escalonamento de movimento e redução de tremores orientados por IA para melhorar a precisão durante procedimentos complexos. Da mesma forma, o Sistema Medtronic Hugo RAS integra imagens em tempo real e algoritmos de IA para auxiliar os cirurgiões na tomada de decisões durante cirurgias minimamente invasivas.

- A integração de IA em sistemas robóticos possibilita recursos como análise preditiva para planejamento cirúrgico, feedback em tempo real durante as operações e automação de tarefas repetitivas. Alguns robôs podem aprender com procedimentos anteriores para otimizar a movimentação dos instrumentos, reduzir erros cirúrgicos e melhorar os tempos de recuperação.

- A integração perfeita de robôs médicos com a infraestrutura de TI do hospital permite o monitoramento e a coordenação centralizados em todas as salas cirúrgicas, possibilitando melhor utilização de recursos e eficiência no fluxo de trabalho. Os hospitais podem monitorar os resultados cirúrgicos, o uso de instrumentos e as métricas de recuperação dos pacientes por meio de uma única plataforma.

- Essa tendência em direção a sistemas robóticos inteligentes, adaptáveis e interconectados está remodelando fundamentalmente as expectativas em relação ao desempenho cirúrgico e ao atendimento ao paciente. Consequentemente, empresas como Stryker e Johnson & Johnson estão desenvolvendo plataformas robóticas habilitadas para IA com análises aprimoradas, controle automatizado de instrumentos e suporte à decisão em tempo real.

- A demanda por sistemas robóticos médicos de precisão e orientados por IA está crescendo rapidamente em hospitais e clínicas especializadas, à medida que os provedores de saúde priorizam cada vez mais melhores resultados, complicações cirúrgicas reduzidas e eficiência operacional.

Dinâmica do mercado de sistemas robóticos médicos

Motorista

Aumento da adoção devido à cirurgia minimamente invasiva e aos avanços tecnológicos

- A crescente prevalência de procedimentos minimamente invasivos e a crescente conscientização sobre os benefícios da cirurgia assistida por robótica são os principais impulsionadores da crescente adoção de sistemas robóticos médicos.

- Por exemplo, em março de 2024, a Intuitive Surgical expandiu a plataforma da Vinci Xi para dar suporte a procedimentos urológicos e ginecológicos avançados, demonstrando a evolução tecnológica contínua na cirurgia assistida por robótica.

- Cirurgiões e profissionais de saúde estão cada vez mais escolhendo sistemas robóticos por sua precisão, trauma reduzido, tempos de recuperação mais curtos e menores taxas de complicações em comparação à cirurgia tradicional

- Além disso, os crescentes investimentos em infraestrutura hospitalar, os avanços tecnológicos em IA, robótica e imagem, e a expansão de programas de treinamento para cirurgiões estão promovendo a adoção em mercados desenvolvidos e emergentes.

- A integração da robótica com soluções de telemedicina e cirurgia remota também está aumentando o apelo desses sistemas, permitindo melhor acesso a cuidados cirúrgicos especializados em regiões carentes

Restrição/Desafio

Altos custos e barreiras regulatórias

- O alto custo inicial dos sistemas robóticos médicos, incluindo despesas de aquisição, manutenção e treinamento, representa uma barreira significativa à adoção, especialmente para hospitais pequenos ou com orçamento limitado.

- Por exemplo, os hospitais devem investir em programas de treinamento especializados, manutenção contínua do sistema e modificações na infraestrutura para acomodar suítes robóticas, aumentando o custo total de propriedade.

- A conformidade regulatória e as aprovações para novos dispositivos robóticos também podem atrasar a entrada no mercado, pois os sistemas devem atender a requisitos rigorosos de segurança, desempenho e validação clínica em várias regiões

- Além disso, as preocupações com a curva de aprendizagem dos cirurgiões, potenciais avarias técnicas e cobertura de seguro limitada para procedimentos robóticos podem limitar uma adoção mais ampla

- Superar esses desafios por meio de projetos de sistemas econômicos, modelos de leasing ou assinatura e aprovações regulatórias simplificadas será crucial para o crescimento sustentado do mercado, juntamente com uma maior conscientização sobre os benefícios clínicos entre os provedores de assistência médica.

Escopo de mercado de sistemas robóticos médicos

O mercado é segmentado com base no tipo, tipo de produto, tipo de implantação, serviços, aplicação e usuários finais.

- Por tipo

Com base no tipo, o mercado de sistemas robóticos médicos é segmentado em robôs tradicionais e robôs colaborativos. O segmento de robôs tradicionais dominou o mercado com a maior participação na receita em 2024, impulsionado por sua ampla adoção em procedimentos cirúrgicos complexos que exigem alta precisão e estabilidade. Esses robôs são comumente usados em hospitais e centros cirúrgicos especializados para cirurgias minimamente invasivas, oferecendo benefícios como redução de tremores, dimensionamento de movimento e visualização aprimorada. Os sistemas robóticos tradicionais são amplamente preferidos devido à eficácia clínica comprovada, familiaridade com os cirurgiões e forte suporte dos principais fabricantes de robótica médica. Sua integração com IA, imagens em tempo real e análises fortalece ainda mais a precisão dos procedimentos e a segurança do paciente. Além disso, sua implantação em salas cirúrgicas de grande porte em mercados desenvolvidos garante uma demanda estável, reforçando o domínio.

O segmento de robôs colaborativos (cobots) deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente adoção em reabilitação, fisioterapia e instalações clínicas menores, onde a colaboração entre humanos e robôs aumenta a segurança e a eficiência. Robôs colaborativos são projetados para trabalhar em conjunto com operadores humanos sem gaiolas de segurança, tornando-os ideais para treinamento, procedimentos assistidos e aplicações cirúrgicas de baixo volume. Sua flexibilidade, menor pegada e menor custo em relação aos robôs tradicionais estão acelerando a adoção em mercados emergentes e ambientes de atendimento ambulatorial. Os cobots também podem integrar orientação orientada por IA, sensores de movimento e recursos de teleoperação, aprimorando sua funcionalidade em aplicações especializadas. O foco crescente em cirurgia assistida remotamente, reabilitação específica para o paciente e atendimento personalizado está impulsionando ainda mais a adoção desse segmento globalmente.

- Por tipo de produto

Com base no tipo de produto, o mercado de sistemas robóticos médicos é segmentado em sistemas robóticos cirúrgicos, sistemas robóticos de reabilitação, robôs de radiocirurgia não invasivos, sistemas robóticos hospitalares e farmacêuticos, robôs de sala limpa, próteses robóticas e exo-robôs. O segmento de sistemas robóticos cirúrgicos dominou o mercado com uma participação de 45,2% em 2024, devido aos seus comprovados benefícios clínicos na realização de cirurgias complexas com alta precisão e mínima invasividade. Esses sistemas são amplamente implantados em especialidades como urologia, ginecologia, ortopedia e cardiologia, permitindo tempos de recuperação reduzidos e menores taxas de complicações. A inovação contínua, como a orientação de instrumentos assistida por IA, visualização 3D e feedback tátil, aumenta a precisão do procedimento. Hospitais e centros cirúrgicos especializados continuam a expandir seus conjuntos de robótica cirúrgica para atender à crescente demanda de pacientes. Parcerias entre fabricantes e hospitais para treinamento e serviços de suporte também reforçam o domínio desse segmento.

Espera-se que o segmento de sistemas robóticos de reabilitação registre a maior taxa de crescimento durante o período previsto, impulsionado pela crescente demanda por fisioterapia e reabilitação assistidas por robótica em neurologia, ortopedia e cuidados geriátricos. Robôs de reabilitação, incluindo exoesqueletos e dispositivos de terapia acionados por sensores, fornecem programas de reabilitação consistentes, precisos e personalizados, melhorando a mobilidade e os resultados de recuperação dos pacientes. A crescente incidência de doenças crônicas, derrames e distúrbios musculoesqueléticos, juntamente com o envelhecimento da população, está impulsionando esse crescimento. Os provedores de saúde estão adotando esses sistemas para aumentar a eficiência da terapia e a adesão do paciente. Inovações como adaptação de exercícios orientada por IA e recursos de tele-reabilitação estão acelerando a taxa de adoção. Governos e seguradoras privadas que promovem programas de reabilitação pós-cirúrgica apoiam ainda mais a rápida expansão desse segmento.

- Por tipo de implantação

Com base no tipo de implantação, o mercado de sistemas robóticos médicos é segmentado em sistemas locais e baseados em nuvem. O segmento local dominou o mercado em 2024, já que hospitais e centros cirúrgicos preferem o controle direto sobre dados confidenciais de pacientes, manutenção do sistema e confiabilidade operacional. A implantação local garante a conformidade com as regulamentações de dados de saúde, baixa latência durante cirurgias assistidas por robótica e integração perfeita com a infraestrutura de TI do hospital. Grandes hospitais com salas cirúrgicas avançadas se beneficiam de maior segurança e confiabilidade por meio da implantação local. Os hospitais também ganham flexibilidade operacional, permitindo monitoramento em tempo real e utilização eficiente do sistema. A preferência estabelecida por sistemas locais em mercados desenvolvidos continua a reforçar o domínio deste segmento.

Espera-se que o segmento baseado em nuvem testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente adoção de soluções de saúde conectadas, monitoramento remoto e recursos de telecirurgia. A implantação em nuvem permite o gerenciamento centralizado de sistemas robóticos, análises baseadas em IA e suporte técnico remoto. Os hospitais podem monitorar os resultados cirúrgicos, o uso de instrumentos e os dados de recuperação de pacientes em diversas instalações. A crescente popularidade de modelos baseados em assinatura e SaaS para sistemas robóticos está impulsionando ainda mais a adoção da nuvem. Mercados emergentes com expertise técnica local limitada estão cada vez mais contando com plataformas baseadas em nuvem para uma implantação eficiente. A integração com dispositivos habilitados para IA e IoT aumenta a eficiência operacional, promovendo o rápido crescimento desse segmento globalmente.

- Por serviços

Com base nos serviços, o mercado de sistemas robóticos médicos é segmentado em instrumentos e acessórios e serviços médicos. O segmento de instrumentos e acessórios dominou o mercado em 2024 devido à demanda recorrente por instrumentos de alta precisão, consumíveis e ferramentas especializadas necessárias para procedimentos cirúrgicos e de reabilitação. Os hospitais investem continuamente em instrumentos atualizados para garantir a precisão dos procedimentos, manter os padrões de higiene e expandir o escopo dos procedimentos assistidos por robótica. Os fabricantes oferecem amplos portfólios de instrumentos personalizados para diferentes especialidades, fortalecendo a adoção. A necessidade recorrente de substituições e atualizações contribui para a geração consistente de receita. Instrumentação avançada, incluindo ferramentas cirúrgicas aprimoradas por IA, garante maiores taxas de adoção. A confiabilidade e a longevidade dos instrumentos fornecidos pelos principais fornecedores reforçam o domínio de mercado deste segmento.

Espera-se que o segmento de serviços médicos testemunhe o crescimento mais rápido durante o período previsto, visto que os provedores de saúde dependem cada vez mais de treinamento, manutenção e suporte técnico para a utilização eficaz de sistemas robóticos complexos. As ofertas de serviços incluem suporte técnico no local, solução de problemas remota e programas de treinamento para cirurgiões. À medida que a adoção da robótica se expande em hospitais e centros de reabilitação, a demanda por suporte contínuo aumenta. Atualizações contínuas de software, calibração e serviços de integração são essenciais para o desempenho ideal do sistema. Os hospitais valorizam pacotes de serviços abrangentes que minimizem o tempo de inatividade e maximizem a eficiência. A crescente complexidade dos sistemas robóticos e a crescente implantação em mercados emergentes estão acelerando a expansão global desse segmento.

- Por aplicação

Com base na aplicação, o mercado de sistemas robóticos médicos é segmentado em neurologia, cardiologia, ortopedia, urologia, farmácia, reabilitação física, ginecologia, laparoscopia, radioterapia e educação especial. O segmento de laparoscopia dominou o mercado em 2024 devido à crescente preferência por procedimentos minimamente invasivos que reduzem o tempo de internação hospitalar, diminuem os riscos cirúrgicos e melhoram os resultados da recuperação. Procedimentos laparoscópicos assistidos por robótica são amplamente adotados em ginecologia, urologia e cirurgia geral. Imagens guiadas por IA e visualização 3D aumentam a precisão e reduzem o erro humano. Hospitais investem cada vez mais em sistemas robóticos laparoscópicos para atender à demanda dos pacientes por recuperação mais rápida e procedimentos mais seguros. Inovações tecnológicas contínuas e programas de treinamento apoiam a proficiência do cirurgião. Os benefícios clínicos da cirurgia laparoscópica minimamente invasiva garantem o domínio contínuo deste segmento.

Espera-se que o segmento de reabilitação física registre o crescimento mais rápido durante o período previsto, impulsionado pela crescente prevalência de acidentes vasculares cerebrais (AVC), distúrbios musculoesqueléticos e condições neurológicas. Sistemas de reabilitação robótica, incluindo exo-robôs e dispositivos de terapia acionados por sensores, proporcionam sessões de terapia repetíveis, precisas e personalizadas. Os pacientes apresentam recuperação mais rápida e melhor mobilidade em comparação com a terapia convencional. A expansão da população geriátrica e a crescente conscientização sobre programas de reabilitação pós-lesão estão acelerando a adoção. A tele-reabilitação e a terapia adaptativa habilitada por IA aumentam ainda mais as perspectivas de crescimento. Os provedores de saúde estão adotando cada vez mais sistemas de reabilitação robótica para maior eficiência e melhores resultados para os pacientes, garantindo a rápida expansão do segmento.

- Por usuários finais

Com base nos usuários finais, o mercado de sistemas robóticos médicos é segmentado em hospitais, centros cirúrgicos ambulatoriais, centros de reabilitação, farmácias e outros. O segmento de hospitais dominou o mercado com a maior participação na receita em 2024, visto que os hospitais servem como locais principais para cirurgias avançadas e implantação de sistemas robóticos de ponta. Os hospitais investem pesadamente em sistemas robóticos cirúrgicos e de reabilitação para aumentar a precisão dos procedimentos, reduzir complicações e melhorar a satisfação do paciente. Grandes hospitais multiespecializados se beneficiam de economias de escala na manutenção de sistemas, gerenciamento de instrumentos e treinamento de equipe. Os hospitais também atuam como campos de testes importantes para novas tecnologias robóticas, reforçando o domínio do mercado. A adoção contínua de plataformas robóticas avançadas e assistidas por IA em hospitais sustenta o crescimento da receita para este segmento.

Espera-se que o segmento de centros de reabilitação testemunhe o crescimento mais rápido entre 2025 e 2032, devido à crescente demanda por terapia assistida por robótica para recuperação pós-cirúrgica, reabilitação neurológica e cuidados geriátricos. Dispositivos de reabilitação robótica proporcionam sessões de terapia consistentes, precisas e repetíveis, reduzindo a dependência de intervenção manual. A crescente conscientização sobre os benefícios clínicos dos programas de recuperação assistida por robótica está acelerando sua adoção. Os centros de reabilitação estão investindo em exorrobôs controlados por IA e sistemas de terapia baseados em sensores para melhorar os resultados dos pacientes. O crescimento da população geriátrica e a crescente incidência de doenças crônicas impulsionam ainda mais a demanda. O aumento do apoio governamental e da cobertura de seguros para terapias de reabilitação robótica também contribuem para o rápido crescimento deste segmento.

Análise regional do mercado de sistemas robóticos médicos

- A América do Norte dominou o mercado de sistemas robóticos médicos com a maior participação de receita de 42% em 2024, apoiada por infraestrutura avançada de saúde, altos gastos com saúde e forte adoção de robôs cirúrgicos

- Hospitais e centros cirúrgicos especializados na região estão investindo cada vez mais em sistemas assistidos por robótica para melhorar a precisão dos procedimentos, reduzir complicações cirúrgicas e melhorar os resultados dos pacientes

- A ampla adoção é ainda apoiada por fortes capacidades de P&D, pela presença de importantes participantes do setor, como Intuitive Surgical, Stryker e Medtronic, e por um foco crescente em procedimentos minimamente invasivos em diversas especialidades.

Visão do mercado de sistemas robóticos médicos dos EUA

O mercado de sistemas robóticos médicos dos EUA capturou a maior fatia da receita em 2024 na América do Norte, impulsionado pela adoção precoce de tecnologias cirúrgicas avançadas e altos gastos com saúde. Hospitais e centros cirúrgicos especializados estão investindo cada vez mais em sistemas assistidos por robótica para procedimentos minimamente invasivos em urologia, ginecologia e ortopedia. A crescente conscientização dos pacientes sobre os benefícios das cirurgias assistidas por robótica, como menor tempo de recuperação e menores taxas de complicações, está impulsionando ainda mais a demanda. A tendência crescente de centros cirúrgicos ambulatoriais integrando sistemas robóticos, juntamente com o forte suporte de fabricantes como Intuitive Surgical e Medtronic, está impulsionando o crescimento do mercado. Além disso, políticas de reembolso favoráveis para procedimentos robóticos e iniciativas robustas de P&D contribuem significativamente para a expansão do mercado dos EUA.

Visão geral do mercado de sistemas robóticos médicos na Europa

O mercado europeu de sistemas robóticos médicos deverá crescer a uma CAGR substancial durante o período previsto, impulsionado principalmente pelo aumento dos investimentos em infraestrutura de saúde e pelos rigorosos padrões regulatórios que promovem cuidados cirúrgicos de alta qualidade. A crescente necessidade de precisão em procedimentos complexos, aliada à crescente adoção de cirurgias minimamente invasivas, está impulsionando o crescimento do mercado. Países como França, Alemanha e Itália estão testemunhando uma crescente integração de sistemas robóticos em hospitais públicos e privados. Soluções tecnologicamente avançadas e a adoção de robótica assistida por IA incentivam ainda mais a implantação. Além disso, os provedores de saúde na Europa estão investindo em sistemas robóticos de reabilitação e automação de farmácias, ampliando o mercado para diversas aplicações.

Visão geral do mercado de sistemas robóticos médicos do Reino Unido

O mercado de sistemas robóticos médicos do Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) expressiva, impulsionado pela crescente adoção de cirurgias assistidas por robôs e pelo apoio governamental a tecnologias médicas avançadas. A crescente conscientização sobre precisão cirúrgica, tempos de recuperação mais rápidos e redução de complicações pós-operatórias está incentivando hospitais públicos e privados a adotar soluções robóticas. A robusta infraestrutura de saúde do Reino Unido, juntamente com sólidos programas de treinamento para cirurgiões em plataformas robóticas, está estimulando ainda mais o crescimento do mercado. Além disso, a integração com IA, sistemas de imagem e redes de TI hospitalares aumenta a eficiência dos sistemas robóticos, posicionando-os como ferramentas essenciais na prestação de serviços de saúde modernos.

Visão do mercado de sistemas robóticos médicos na Alemanha

Espera-se que o mercado alemão de sistemas robóticos médicos se expanda a um CAGR considerável, impulsionado pela crescente conscientização sobre procedimentos minimamente invasivos e cirurgias de precisão. A infraestrutura avançada de saúde da Alemanha, a ênfase em inovação tecnológica e o forte foco na segurança do paciente promovem a adoção de sistemas robóticos em hospitais e clínicas especializadas. A integração de soluções robóticas assistidas por IA e guiadas por imagem está se tornando cada vez mais prevalente, particularmente em aplicações cirúrgicas, de reabilitação e de automação farmacêutica. Além disso, a crescente demanda por eficiência hospitalar, redução de erros cirúrgicos e melhores resultados para os pacientes está alinhada às preferências dos provedores de saúde alemães, impulsionando ainda mais o crescimento do mercado.

Visão do mercado de sistemas robóticos médicos da Ásia-Pacífico

O mercado de sistemas robóticos médicos da Ásia-Pacífico deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23%, durante o período previsto de 2025 a 2032, impulsionado pelo aumento dos gastos com saúde, pela expansão da infraestrutura hospitalar e pela crescente conscientização sobre cirurgias minimamente invasivas. Países como China, Japão e Índia estão adotando cada vez mais sistemas cirúrgicos assistidos por robótica e robôs de reabilitação para melhorar os resultados dos pacientes. Iniciativas governamentais de apoio à saúde digital e hospitais inteligentes, juntamente com colaborações com fabricantes globais de robótica médica, estão acelerando a adoção. Além disso, a região da Ásia-Pacífico está emergindo como um polo de fabricação de sistemas e componentes robóticos, melhorando a acessibilidade e o preço para hospitais e centros de reabilitação em toda a região.

Visão do mercado de sistemas robóticos médicos do Japão

O mercado japonês de sistemas robóticos médicos está ganhando força devido à infraestrutura avançada de saúde do país, ao envelhecimento da população e à alta demanda por cirurgias de precisão. A adoção de robôs cirúrgicos e robôs de reabilitação é impulsionada pelo crescente número de hospitais inteligentes e instalações de saúde com tecnologia avançada. A integração com IA, sistemas de imagem e redes de TI hospitalares aumenta a eficiência operacional e o atendimento ao paciente. O foco do Japão no atendimento assistido por robótica para pacientes idosos impulsiona ainda mais o crescimento em aplicações residenciais e clínicas. Além disso, fortes capacidades de P&D e colaborações com os principais fabricantes globais continuam a expandir a disponibilidade de soluções robóticas médicas avançadas.

Visão do mercado de sistemas robóticos médicos da Índia

O mercado indiano de sistemas robóticos médicos foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, devido à expansão da infraestrutura de saúde do país, ao aumento do número de hospitais privados e à crescente conscientização dos pacientes sobre cirurgias assistidas por robôs. A Índia está testemunhando uma crescente adoção de sistemas robóticos cirúrgicos, robôs de reabilitação e soluções de automação de farmácias. Iniciativas governamentais que promovem a saúde digital, hospitais inteligentes e telemedicina estão impulsionando a expansão do mercado. A presença de soluções robóticas com boa relação custo-benefício, aliada a parcerias entre fabricantes nacionais e internacionais, impulsiona ainda mais a adoção. A crescente urbanização, o aumento da renda disponível e a demanda por serviços de saúde de alta qualidade são fatores-chave que aceleram o crescimento na Índia.

Participação no mercado de sistemas robóticos médicos

O setor de sistemas robóticos médicos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Intuitive Surgical Operations, Inc. (EUA)

- Medtronic (EUA)

- Stryker (EUA)

- Zimmer Biomet. (EUA)

- Johnson & Johnson e suas afiliadas (EUA)

- Smith + Nephew (Reino Unido)

- Titan Medical Inc. (Canadá)

- TransEnterix, Inc. (EUA)

- Asensus Surgical, Inc. (EUA)

- Accuray Incorporated (EUA)

- Brainlab AG (Alemanha)

- Medivators Inc. (EUA)

- Mazor Robotics Ltda. (Israel)

- Orthospace Ltda. (Israel)

- ReWalk Robotics Ltda. (Israel)

- Verb Surgical Inc. (EUA)

- Vicarious Surgical Inc. (EUA)

- Virtual Incision Corporation (EUA)

Quais são os desenvolvimentos recentes no mercado global de sistemas robóticos médicos?

- Em julho de 2025, a Olympus Corporation firmou uma parceria estratégica com a Revival Healthcare Capital para cofundar a Swan EndoSurgical, uma empresa dedicada ao desenvolvimento de um sistema robótico endoluminal inovador. Este sistema visa fornecer tratamentos terapêuticos menos invasivos para doenças gastrointestinais (GI). A Olympus assumirá uma participação acionária significativa na Swan EndoSurgical, com um investimento inicial combinado de pelo menos USD 65 milhões.

- Em abril de 2025, a Johnson & Johnson MedTech anunciou a conclusão dos primeiros casos clínicos com seu sistema cirúrgico robótico OTTAVA. Isso marca um passo significativo no desenvolvimento de uma plataforma cirúrgica de última geração projetada para aprimorar a precisão e a flexibilidade cirúrgicas, potencialmente estabelecendo um novo padrão em cirurgias assistidas por robótica.

- Em março de 2025, a Medtronic plc, líder global em tecnologia para a saúde, apresentou seu sistema de cirurgia robótica assistida (RAS) Hugo pela primeira vez na Coreia, no Hospital Universitário Nacional de Seul. Isso representa um marco significativo, pois o sistema agora é adotado no tratamento de pacientes, pesquisa e educação na Coreia. Espera-se que seja amplamente utilizado em diversos procedimentos cirúrgicos no futuro, incluindo cirurgia urológica, cirurgia ginecológica e uma ampla variedade de cirurgias gerais.

- Em março de 2025, a Stryker, líder global em tecnologias médicas, apresenta os mais recentes avanços da Mako SmartRobotics em procedimentos de quadril, joelho, coluna e ombro na Reunião Anual de 2025 da Academia Americana de Cirurgiões Ortopédicos (AAOS), em San Diego. Com mais de 1,5 milhão de procedimentos Mako realizados globalmente em 45 países, a Mako é uma tecnologia líder de mercado em ortopedia.

- Em abril de 2024, a Zimmer Biomet realizou com sucesso a primeira cirurgia de substituição de ombro assistida por robô do mundo, utilizando o Sistema de Ombro ROSA. Este marco demonstra a capacidade do sistema de auxiliar cirurgiões no planejamento e execução de procedimentos complexos de ombro com maior precisão e atendimento personalizado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.