Global Microarray In Agriculture Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

277.83 Million

USD

334.06 Million

2025

2033

USD

277.83 Million

USD

334.06 Million

2025

2033

| 2026 –2033 | |

| USD 277.83 Million | |

| USD 334.06 Million | |

| % | |

|

Segmentação do mercado global de microarrays na agricultura, por tipo (microarrays de DNA oligonucleotídico (oDNA) e microarrays de DNA complementar (cDNA)), aplicação (batata, bovinos, ovinos, arroz e outros) - Tendências e previsões do setor até 2033

Qual é o tamanho e a taxa de crescimento do mercado global de microarrays na agricultura?

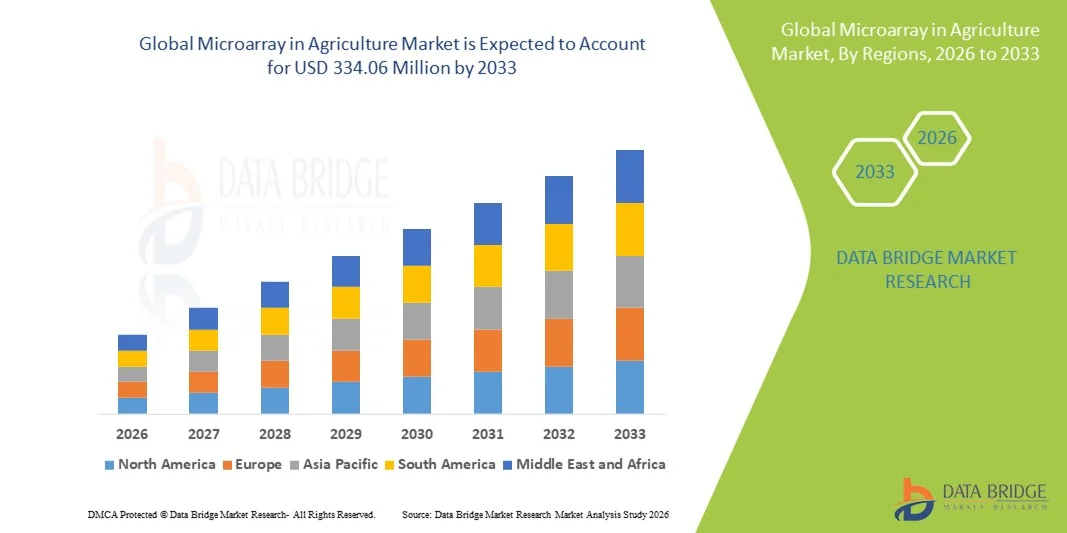

- O mercado global de microarrays na agricultura foi avaliado em US$ 277,83 milhões em 2025 e deverá atingir US$ 334,06 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,90% durante o período de previsão.

- Os principais fatores que devem impulsionar o crescimento do mercado de microarrays na agricultura no período previsto são as vantagens significativas alcançadas em termos de velocidade e precisão nos esforços de melhoramento de plantas por meio da utilização de marcadores moleculares.

Quais são os principais pontos a serem considerados no mercado de microarrays na agricultura?

- O aumento dos custos e os obstáculos logísticos relacionados à tecnologia, que podem dificultar sua aplicação, devem impedir ainda mais o crescimento do mercado de microarrays na agricultura no período analisado.

- Além disso, a ocorrência de diversas padronizações fáceis de usar e a fácil acessibilidade à tecnologia e aos produtos proporcionarão oportunidades adicionais para o crescimento do mercado de microarrays na agricultura nos próximos anos.

- A América do Norte dominou o mercado de microarrays na agricultura, com uma participação de 40,8% na receita em 2025, impulsionada por fortes investimentos em biotecnologia agrícola, pesquisa genômica avançada e tecnologias de agricultura de precisão nos EUA e no Canadá.

- Prevê-se que a região Ásia-Pacífico registre a taxa de crescimento anual composta (CAGR) mais rápida, de 11,02%, entre 2026 e 2033, impulsionada pela crescente demanda por alimentos, pela rápida modernização da agricultura e pela expansão da pesquisa em biotecnologia na China, Japão, Índia, Coreia do Sul e Sudeste Asiático.

- O segmento de microarranjos de DNA oligonucleotídico (oDNA) dominou o mercado com uma participação de 62,4% em 2025, devido à sua alta especificidade, reprodutibilidade e adequação para genotipagem de SNPs em larga escala e perfil de expressão gênica em culturas agrícolas e animais.

Escopo do relatório e segmentação do mercado de microarrays na agricultura.

|

Atributos |

Microarrays na Agricultura: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

What is the Key Trend in the Microarray in Agriculture Market?

Growing Adoption of Genomic-Based Crop Improvement and Precision Agriculture Technologies

- The microarray in agriculture market is witnessing increasing adoption of DNA microarray platforms for crop genotyping, trait mapping, disease resistance identification, and yield optimization programs

- Agricultural biotechnology companies are introducing high-throughput, multi-sample microarray kits with improved sensitivity, faster hybridization processes, and advanced bioinformatics integration

- Rising demand for precision agriculture, climate-resilient crops, and sustainable farming practices is accelerating deployment across research institutes, seed companies, and agri-biotech laboratories

- For instance, companies such as Illumina, Thermo Fisher Scientific, Agilent Technologies, and Merck KGaA have expanded genomic microarray solutions for plant breeding and agricultural research applications

- Increasing focus on reducing crop losses, improving nutritional value, and enhancing resistance to pests and environmental stress is strengthening reliance on molecular diagnostic tools

- As global food demand rises and climate variability intensifies, Microarray in Agriculture technologies will remain essential for advanced crop research, genetic diversity analysis, and sustainable agricultural innovation

What are the Key Drivers of Microarray in Agriculture Market?

- Rising demand for high-throughput genomic analysis tools to support crop improvement, seed quality testing, and agricultural biotechnology research

- For instance, during 2025, leading genomics companies expanded plant-specific microarray panels to support drought tolerance research, hybrid seed validation, and pathogen detection programs

- Growing global population and increasing pressure on food security are driving investments in advanced molecular breeding technologies across the U.S., Europe, and Asia-Pacific

- Advancements in bioinformatics software, automated hybridization systems, and cost-efficient array fabrication have improved data accuracy and reduced processing time

- Expanding adoption of genetically improved crops, precision farming techniques, and agri-genomics research initiatives is accelerating demand for reliable gene expression and SNP analysis platforms

- Supported by government funding for agricultural R&D and rising private-sector investment in biotech-driven farming solutions, the Microarray in Agriculture market is expected to witness sustained long-term growth

Which Factor is Challenging the Growth of the Microarray in Agriculture Market?

- High costs associated with advanced genomic microarray platforms and specialized laboratory infrastructure limit adoption among small-scale agricultural research centers

- During 2024–2025, fluctuations in reagent prices, supply chain disruptions, and increasing raw material costs affected affordability for several regional laboratories

- Complexity in data interpretation, requirement for skilled bioinformatics professionals, and need for advanced laboratory setups create operational challenges

- Limited awareness and technical expertise in developing agricultural economies restrict broader penetration of genomic technologies

- Competition from next-generation sequencing (NGS) technologies and alternative molecular diagnostic tools is creating pricing pressure and shifting research preferences

- To overcome these challenges, companies are focusing on cost-effective array kits, simplified data analysis software, training programs, and collaborative research partnerships to expand global adoption of microarray in agriculture technologies

How is the Microarray in Agriculture Market Segmented?

The market is segmented on the basis of type and application.

- By Type

On the basis of type, the microarray in agriculture market is segmented into Oligonucleotide DNA Microarrays (oDNA) and Complementary DNA Microarrays (cDNA). The Oligonucleotide DNA Microarrays (oDNA) segment dominated the market with a 62.4% share in 2025, owing to their high specificity, reproducibility, and suitability for large-scale SNP genotyping and gene expression profiling in crops and livestock. oDNA arrays are widely used in plant breeding programs, trait mapping, and disease resistance studies due to their ability to detect precise genetic variations. Their standardized probe design, automation compatibility, and integration with bioinformatics platforms further enhance adoption across agricultural research institutes and biotechnology companies.

The Complementary DNA Microarrays (cDNA) segment is projected to grow at the fastest CAGR from 2026 to 2033, driven by increasing demand for cost-effective gene expression analysis in emerging agricultural research markets. Expanding use in functional genomics and stress-response studies is accelerating segment growth.

- By Application

On the basis of application, the market is segmented into Potato, Bovine, Sheep, Rice, and Others. The Rice segment dominated the market with a 34.7% share in 2025, supported by extensive global research focused on improving yield, drought tolerance, pest resistance, and nutritional quality. As rice is a staple food for a large portion of the global population, governments and agricultural research bodies are heavily investing in genomic studies and hybrid seed development programs. Microarrays are widely used for identifying gene markers, studying stress tolerance traits, and enhancing productivity in rice cultivation.

The Bovine segment is expected to grow at the fastest CAGR from 2026 to 2033, driven by rising demand for livestock productivity, disease resistance monitoring, and genetic improvement programs in dairy and meat production. Increasing adoption of genomic selection techniques and precision breeding strategies is accelerating the use of microarray platforms in cattle research and herd management applications.

Which Region Holds the Largest Share of the Microarray in Agriculture Market?

- North America dominated the microarray in agriculture market with a 40.8% revenue share in 2025, driven by strong investments in agricultural biotechnology, advanced genomics research, and precision farming technologies across the U.S. and Canada. Extensive presence of leading genomics companies, well-established research universities, and government-funded agricultural innovation programs continues to fuel market demand

- Leading companies in North America are introducing high-throughput, automated, and bioinformatics-integrated microarray platforms designed for crop improvement, livestock genotyping, and disease resistance analysis. Continuous funding in sustainable agriculture, climate-resilient crops, and food security initiatives strengthens regional technological leadership

- Strong R&D infrastructure, availability of skilled molecular biologists, and collaboration between biotech firms and agricultural institutions further reinforce North America’s dominant market position

U.S. Microarray in Agriculture Market Insight

The U.S. is the largest contributor within North America, supported by extensive agricultural genomics research, large-scale seed production companies, and advanced livestock breeding programs. Rising focus on improving crop yield, pest resistance, and nutritional enhancement is accelerating the adoption of DNA microarray technologies. Government initiatives supporting precision agriculture and biotechnology innovation, along with strong private-sector investment in agri-genomics startups, are driving sustained demand for microarray platforms across research laboratories and commercial agricultural enterprises.

Canada Microarray in Agriculture Market Insight

O Canadá contribui significativamente para o crescimento regional, impulsionado pela expansão de centros de pesquisa agrícola e pela crescente adoção de ferramentas genômicas no melhoramento de culturas e animais. Instituições de pesquisa utilizam ativamente microarrays para estudos genéticos de trigo, canola e gado leiteiro. O financiamento governamental para inovação e o foco em práticas agrícolas sustentáveis promovem ainda mais a expansão do mercado em todo o país.

Mercado de microarrays na agricultura na região Ásia-Pacífico

Prevê-se que a região Ásia-Pacífico registre a taxa de crescimento anual composta (CAGR) mais rápida, de 11,02%, entre 2026 e 2033, impulsionada pela crescente demanda por alimentos, pela rápida modernização da agricultura e pela expansão da pesquisa em biotecnologia na China, Japão, Índia, Coreia do Sul e Sudeste Asiático. Os governos estão investindo cada vez mais em genômica de culturas, desenvolvimento de sementes híbridas e programas de aumento da produtividade pecuária. A crescente conscientização sobre agricultura de precisão e tecnologias de melhoramento molecular está acelerando a adoção de plataformas avançadas de microarrays em instituições de pesquisa regionais e empresas de biotecnologia agrícola.

Análise do Mercado de Microarrays na Agricultura na China

A China é a maior contribuinte na região Ásia-Pacífico devido ao forte apoio governamental à biotecnologia agrícola e aos investimentos em larga escala em pesquisa genômica de culturas. O rápido desenvolvimento de variedades de arroz, milho e soja de alto rendimento impulsiona a demanda por soluções avançadas de microarranjos de DNA. A expansão de empresas de biotecnologia nacionais e as colaborações em pesquisa fortalecem ainda mais o crescimento do mercado.

Análise do Mercado Japonês de Microarrays na Agricultura

O Japão apresenta um crescimento constante, impulsionado por uma infraestrutura avançada de pesquisa agrícola e pelo foco em variedades de culturas de alta qualidade. O aumento das pesquisas em culturas resistentes ao estresse e no melhoramento genético de precisão do gado sustenta a contínua adoção de tecnologias de microarrays.

Análise do Mercado de Microarrays na Agricultura na Índia

A Índia está emergindo como um importante polo de crescimento, impulsionada pelo aumento do investimento em pesquisa e desenvolvimento agrícola, pela expansão de programas de sementes híbridas e por iniciativas governamentais que promovem a agricultura biotecnológica. O foco crescente na melhoria da produtividade do arroz, do trigo e da produção leiteira acelera a penetração no mercado.

Análise do Mercado de Microarrays na Agricultura na Coreia do Sul

A Coreia do Sul contribui significativamente devido ao crescente investimento em pesquisa em agricultura inteligente, melhoramento genético de culturas e programas de produtividade pecuária. O avanço tecnológico, as iniciativas de biotecnologia agrícola apoiadas pelo governo e a expansão das capacidades de pesquisa sustentam o crescimento contínuo do mercado em todo o país.

Quais são as principais empresas no mercado de microarrays para agricultura?

O setor de microarrays na agricultura é liderado principalmente por empresas consolidadas, incluindo:

- Illumina, Inc. (EUA)

- Affymetrix (EUA)

- Agilent Technologies, Inc. (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- PerkinElmer, Inc. (EUA)

- Merck KGaA (Alemanha)

- Companhia Geral Elétrica (EUA)

- Molecular Devices, LLC. (EUA)

- Arrayit Corporation (EUA)

- Microarrays Inc (EUA)

Quais são os desenvolvimentos recentes no mercado global de microarrays na agricultura?

- Em março de 2025, a UNSW Sydney anunciou o lançamento de seu primeiro projeto Applied Biosystems Axiom PangenomiX Array, com o objetivo de genotipar centenas de milhares de variantes genéticas, fortalecendo suas capacidades de pesquisa genômica em larga escala e análise de precisão. Essa iniciativa aprimora as aplicações avançadas de genotipagem e expande a capacidade de pesquisa institucional.

- Em dezembro de 2023, a Spectrum Solutions adquiriu a Alimetrix, Inc. e a Microarrays, Inc. para expandir sua infraestrutura laboratorial e ampliar suas capacidades de serviços de diagnóstico e teste. Essa aquisição estratégica fortalece sua presença no mercado e seu portfólio integrado de testes de microarrays.

- Em outubro de 2023, a Sengenics Corporation LLC lançou a plataforma de descoberta i-ome, uma solução abrangente de microarranjos de proteínas capaz de analisar mais de 1.800 autoantígenos. Este lançamento impulsiona a pesquisa proteômica de alto rendimento e aprimora as capacidades de perfilamento de doenças autoimunes.

- Em julho de 2023, a Arrayjet colaborou com a Chemspace para acelerar sua oferta de serviços de microarranjos de pequenas moléculas (SMM) e aprimorar a eficiência da triagem de compostos. Essa parceria expande as aplicações na descoberta de fármacos e fortalece a inovação em estudos de interação molecular.

- Em maio de 2020, a PEPperPRINT GmbH anunciou a disponibilidade do microarray de proteína Spike pan-coronavírus PEPperCHIP para apoiar iniciativas globais de pesquisa sobre coronavírus. Esse desenvolvimento reforçou a pesquisa rápida de doenças infecciosas e acelerou as capacidades de análise da resposta imune.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.