Global Middle Ear Implants Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

55.35 Million

USD

102.29 Million

2025

2033

USD

55.35 Million

USD

102.29 Million

2025

2033

| 2026 –2033 | |

| USD 55.35 Million | |

| USD 102.29 Million | |

| % | |

|

Segmentação do mercado global de implantes de ouvido médio por modo de transdução (piezoelétrico, eletromagnético e eletromecânico), produto (implantes cocleares, sistemas auditivos ancorados ao osso (BAHS) e implantes auditivos de tronco encefálico), aplicação (perda auditiva neurossensorial, perda auditiva condutiva e perda auditiva mista), uso final (hospitais e clínicas, centros cirúrgicos ambulatoriais (ASCs) e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de implantes de ouvido médio

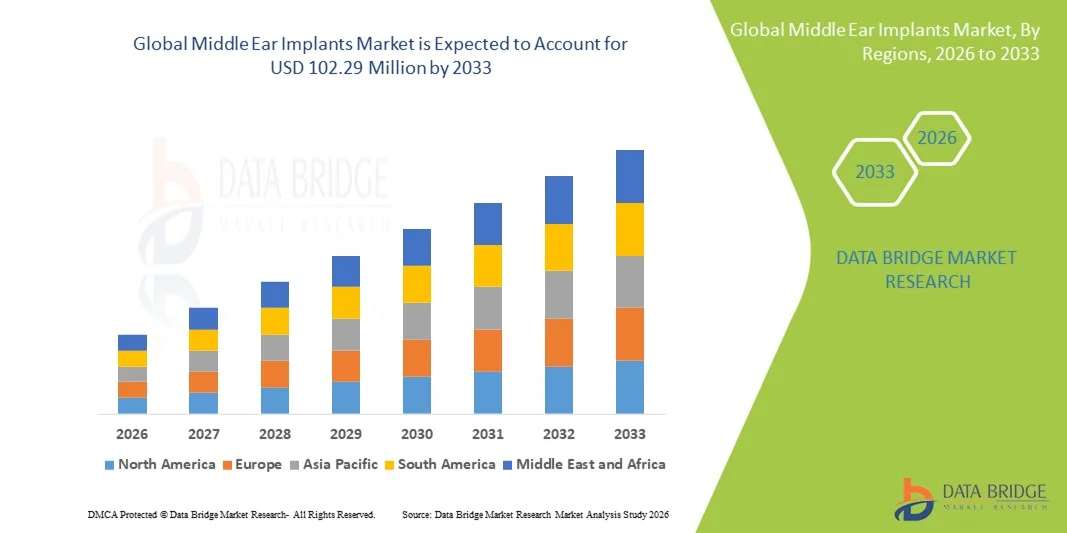

- O mercado global de implantes de ouvido médio foi avaliado em US$ 55,35 milhões em 2025 e deverá atingir US$ 102,29 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,98% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios auditivos e perda auditiva em todo o mundo, especialmente entre a população idosa, juntamente com os contínuos avanços tecnológicos em dispositivos auditivos implantáveis que melhoram a qualidade do som, o conforto e os resultados para os pacientes.

- Além disso, a crescente conscientização sobre soluções auditivas avançadas em comparação com os aparelhos tradicionais, políticas de reembolso favoráveis, expansão da infraestrutura de saúde em economias emergentes e a demanda crescente por implantes minimamente invasivos e conectados digitalmente estão impulsionando a adoção tanto em regiões desenvolvidas quanto em desenvolvimento. Esses fatores convergentes estão acelerando a adoção de soluções de implante de orelha média, impulsionando significativamente o crescimento do setor.

Análise do mercado de implantes de ouvido médio

- Os implantes de orelha média, que oferecem soluções cirúrgicas para restaurar a audição através da estimulação direta dos ossículos ou da cóclea, estão se tornando cada vez mais importantes para pacientes com perda auditiva moderada a severa devido à melhor qualidade sonora, aos procedimentos minimamente invasivos e à compatibilidade com tecnologias avançadas de aparelhos auditivos digitais.

- A crescente demanda por implantes de orelha média é impulsionada principalmente pela prevalência cada vez maior de perda auditiva em todo o mundo, pela crescente conscientização sobre soluções auditivas avançadas em comparação com os aparelhos auditivos convencionais e pelos avanços tecnológicos contínuos que melhoram o conforto do paciente e os resultados auditivos.

- A América do Norte dominou o mercado de implantes de ouvido médio com a maior participação na receita, de 38,9% em 2025, caracterizada por infraestrutura de saúde avançada, alto gasto per capita com saúde e forte presença de fabricantes de implantes importantes. Os EUA apresentaram crescimento substancial em procedimentos de implante, particularmente para implantes cocleares e piezoelétricos, impulsionado por inovações em sistemas totalmente implantáveis e cirurgias minimamente invasivas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de implantes de ouvido médio durante o período de previsão, devido à crescente prevalência de distúrbios auditivos, ao aumento do acesso aos serviços de saúde, à urbanização e ao crescimento da renda disponível em economias emergentes como a China e a Índia.

- Os implantes cocleares dominaram o mercado de implantes de orelha média com uma participação de 45,2% em 2025, impulsionados por sua ampla aplicabilidade clínica para perda auditiva neurossensorial, ampla aceitação por pacientes e contínuas melhorias tecnológicas que aprimoram os resultados auditivos.

Escopo do relatório e segmentação do mercado de implantes de ouvido médio

|

Atributos |

Implantes de ouvido médio: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de implantes de ouvido médio

Avanços em sistemas auditivos totalmente implantáveis e digitais

- Uma tendência significativa e crescente no mercado global de implantes de orelha média é o desenvolvimento de dispositivos totalmente implantáveis e soluções auditivas digitais que aprimoram a qualidade do som, reduzem a manutenção e aumentam o conforto do paciente.

- Por exemplo, o sistema totalmente implantável da Cochlear permite que os pacientes ouçam sem componentes externos, oferecendo restauração auditiva discreta e conveniente. Da mesma forma, o Vibrant Soundbridge da Med-El proporciona integração perfeita com processadores de áudio externos para um melhor desempenho auditivo.

- O processamento digital de sinais em implantes de orelha média possibilita recursos como resposta de frequência adaptativa, redução de ruído e perfis auditivos personalizados, melhorando a satisfação do paciente. Por exemplo, os dispositivos da Oticon Medical podem ajustar automaticamente a amplificação do som com base no ambiente circundante para uma percepção auditiva ideal.

- A integração de implantes de orelha média com aplicativos de smartphone e plataformas de programação remota permite que os fonoaudiólogos monitorem o desempenho do paciente e façam ajustes em tempo real, melhorando a usabilidade e o cuidado pós-operatório.

- Os algoritmos emergentes baseados em IA nos processadores de implantes permitem a adaptação ambiental em tempo real e aprimoramentos auditivos preditivos, proporcionando aos pacientes uma experiência auditiva mais natural. Por exemplo, alguns modelos da Cochlear conseguem detectar a fala em ambientes ruidosos e otimizar automaticamente a amplificação.

- Essa tendência em direção a soluções auditivas inteligentes, personalizáveis e totalmente implantáveis está remodelando as expectativas dos pacientes em relação à reabilitação auditiva. Consequentemente, empresas como a MED-EL e a Cochlear estão aprimorando os sistemas de implantes com conectividade e programabilidade digital otimizadas.

- A demanda por implantes de orelha média que ofereçam soluções totalmente implantáveis e conectadas digitalmente está crescendo rapidamente tanto em adultos quanto em crianças, à medida que os pacientes priorizam cada vez mais a conveniência, a estética e a melhoria dos resultados auditivos.

Dinâmica do mercado de implantes de ouvido médio

Motorista

Aumento da prevalência da perda auditiva e avanços tecnológicos

- O aumento da incidência de perda auditiva neurossensorial e condutiva em todo o mundo, aliado às inovações contínuas em dispositivos auditivos implantáveis, é um fator significativo para a crescente adoção de implantes de orelha média.

- Por exemplo, em março de 2025, a Cochlear lançou um sistema de implante coclear atualizado com processamento de som aprimorado e conectividade sem fio, visando melhorar os resultados e a usabilidade para os pacientes.

- À medida que pacientes e profissionais de saúde se tornam mais conscientes das limitações dos aparelhos auditivos convencionais, os implantes de orelha média oferecem restauração auditiva superior, melhor percepção da fala e benefícios a longo prazo, impulsionando o crescimento do mercado.

- Além disso, o acesso crescente a instalações de saúde avançadas e serviços de audiologia especializados está tornando os implantes de orelha média mais amplamente disponíveis, facilitando a adoção tanto em mercados desenvolvidos quanto emergentes.

- Increasing government initiatives and reimbursement policies supporting advanced hearing solutions are encouraging hospitals and clinics to adopt middle ear implants. For instance, some European healthcare programs now cover implant surgeries for eligible patients

- Continuous R&D by leading manufacturers to improve device reliability, longevity, and patient comfort is expanding the implantable hearing solutions market. For instance, Med-El’s new processor reduces device replacement frequency, attracting more users

- The combination of technological improvements, expanding patient awareness, and increasing affordability is propelling the adoption of middle ear implants across hospitals, clinics, and surgical centers

Restraint/Challenge

Surgical Risks and High Cost of Advanced Devices

- Concerns regarding surgical complexity, potential complications, and the invasive nature of middle ear implant procedures pose a significant challenge to broader market adoption

- For instance, reports of post-operative infection or device failure have made some patients hesitant to opt for implant surgery over conventional hearing aids

- Addressing these concerns through minimally invasive surgical techniques, improved device reliability, and patient education is crucial for building trust and encouraging adoption

- In addition, the high cost of advanced middle ear implants, including fully implantable cochlear and bone-anchored hearing systems, can be a barrier for patients in price-sensitive or developing regions, limiting market penetration

- Lack of trained audiologists and specialized surgeons in emerging markets further restricts the adoption of middle ear implants, as proper implantation and post-operative care are critical for success

- Variations in regulatory approval processes across countries can delay product launches and market entry, affecting global expansion strategies for manufacturers

- Overcoming these challenges through surgical innovation, enhanced patient counseling, and the development of more cost-effective implant solutions will be vital for sustained growth in the middle ear implants market

Middle Ear Implants Market Scope

The market is segmented on the basis of transduction mode, product, application, and end use.

- By Transduction Mode

On the basis of transduction mode, the middle ear implants market is segmented into piezoelectric, electromagnetic, and electromechanical. The Piezoelectric segment dominated the market with the largest revenue share in 2025, driven by its high efficiency in sound transduction, reliability, and precise vibration control. Piezoelectric implants are widely preferred in clinical settings for their long-term stability and compatibility with both cochlear and middle ear implants. Surgeons favor piezoelectric devices for their minimal distortion and improved speech perception in patients with sensorineural hearing loss. The established track record of piezoelectric technology in implantable devices also makes it the preferred choice for hospitals and specialized clinics. In addition, continuous R&D has enhanced the durability and performance of piezoelectric transducers, supporting broader adoption.

The Electromagnetic segment is anticipated to witness the fastest growth from 2026 to 2033, driven by innovations in fully implantable systems and wireless connectivity. Electromagnetic transducers allow for better integration with digital processors and external audio devices, enabling adaptive sound amplification. Their growing use in bone-anchored and semi-implantable devices for diverse patient populations, including pediatric and elderly patients, supports rapid uptake. Electromagnetic implants are also gaining traction due to improvements in energy efficiency, reduced device size, and enhanced patient comfort, making them highly suitable for next-generation middle ear solutions.

- By Product

On the basis of product, the market is segmented into cochlear implants, bone-anchored hearing systems (BAHS), and auditory brainstem implants. The Cochlear Implants segment dominated the market with the largest market share of 45.2% in 2025, as these devices are widely used to treat severe to profound sensorineural hearing loss. Cochlear implants offer superior speech perception, improved auditory outcomes, and compatibility with advanced signal processing technologies. Their broad clinical acceptance, extensive post-operative support programs, and continuous innovation by companies such as Cochlear and MED-EL further drive their adoption. The devices are also preferred for both adults and children, enhancing their market dominance. The ability to integrate with smartphone apps and remote programming platforms adds convenience for patients and audiologists alike.

The Bone-Anchored Hearing Systems (BAHS) segment is expected to witness the fastest growth from 2026 to 2033, fueled by rising awareness of conductive and mixed hearing loss treatments. BAHS devices provide direct bone conduction stimulation, bypassing the middle ear, which is advantageous for patients with chronic otitis media or congenital ear malformations. Technological advancements in implant design, minimally invasive surgical procedures, and improved cosmetic appeal contribute to rapid adoption. In addition, increased reimbursement coverage and expansion into emerging markets are supporting the segment’s growth trajectory.

- By Application

On the basis of application, the market is segmented into sensorineural hearing loss, conductive hearing loss, and mixed hearing loss. The Sensorineural Hearing Loss segment dominated the market with the largest share in 2025, driven by the high global prevalence of sensorineural conditions, particularly among aging populations. Middle ear implants offer effective auditory restoration for patients with damaged hair cells or auditory nerves, improving speech recognition and quality of life. Advanced implantable technologies allow personalized sound mapping, noise reduction, and better speech perception even in noisy environments, enhancing patient satisfaction. Continuous awareness campaigns and government initiatives to support hearing rehabilitation further strengthen the adoption of implants in this patient group.

The Mixed Hearing Loss segment is expected to witness the fastest growth from 2026 to 2033, due to the increasing availability of hybrid implant solutions that can address both conductive and sensorineural deficits. Technological innovations allow simultaneous management of complex hearing impairments, which was previously challenging with conventional devices. Patients increasingly prefer these solutions for their dual functionality, non-invasiveness, and superior auditory outcomes. The growing adoption in pediatric populations with congenital malformations and expanding awareness among audiologists contribute to the rapid growth of this segment.

- By End Use

On the basis of end use, the market is segmented into hospitals & clinics, ambulatory surgical centers (ASCs), and others. The Hospitals & Clinics segment dominated the market with the largest share in 2025, as these facilities provide comprehensive surgical care, post-operative rehabilitation, and specialized audiology services required for middle ear implant procedures. Hospitals often serve as referral centers for complex cases, including cochlear and auditory brainstem implants, and possess the expertise and equipment for advanced implant surgeries. The presence of trained surgeons, rehabilitation support, and follow-up care makes hospitals the preferred choice for both adult and pediatric patients.

The Ambulatory Surgical Centers (ASCs) segment is expected to witness the fastest growth from 2026 to 2033, driven by the increasing trend of outpatient surgeries and minimally invasive implant procedures. ASCs offer cost-effective solutions, shorter recovery times, and convenience for patients, especially in regions with high patient inflow. Technological improvements in implant systems and growing insurance coverage for outpatient procedures further support the segment’s rapid adoption. Expansion of ASCs in emerging markets is also contributing to the growing preference for these facilities over traditional hospitals for implant procedures.

Middle Ear Implants Market Regional Analysis

- North America dominated the middle ear implants market with the largest revenue share of 38.9% in 2025, characterized by advanced healthcare infrastructure, high per capita healthcare spending, and a strong presence of key implant manufacturers

- Patients and healthcare providers in the region highly value the superior auditory outcomes, minimally invasive procedures, and post-operative rehabilitation support offered by middle ear implants, making them the preferred choice over conventional hearing aids

- This widespread adoption is further supported by well-established reimbursement policies, a technologically advanced medical ecosystem, and the presence of leading implant manufacturers, establishing middle ear implants as a standard solution for both adult and pediatric patients in hospitals and specialized clinics

U.S. Middle Ear Implants Market Insight

The U.S. middle ear implants market captured the largest revenue share of 82% in 2025 within North America, driven by advanced healthcare infrastructure, high awareness of hearing loss treatments, and early adoption of innovative implantable hearing devices. Patients increasingly prefer cochlear and piezoelectric implants due to their superior auditory outcomes, minimally invasive procedures, and compatibility with digital audiology platforms. The growing trend of outpatient and ambulatory surgeries, combined with the integration of fully implantable devices and remote programming apps, is further fueling market growth. In addition, government reimbursement programs and insurance coverage for implant procedures are supporting wider adoption. The U.S. continues to benefit from the presence of leading manufacturers such as Cochlear, MED-EL, and Oticon Medical, which actively introduce technological innovations to improve performance and patient comfort.

Europe Middle Ear Implants Market Insight

Prevê-se que o mercado europeu de implantes de orelha média cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente conscientização sobre soluções para perda auditiva, políticas de reembolso favoráveis e padrões rigorosos de qualidade na área da saúde. A crescente prevalência de deficiências auditivas neurossensoriais e condutivas, aliada aos avanços tecnológicos em sistemas de implante, está fomentando a adoção em hospitais e clínicas especializadas. Os pacientes europeus também são atraídos pelas vantagens estéticas e funcionais dos dispositivos auditivos totalmente implantáveis e conectados digitalmente. A região está testemunhando um crescimento significativo em aplicações residenciais, pediátricas e geriátricas, com implantes sendo incorporados tanto em novos protocolos de tratamento quanto em atualizações para usuários de aparelhos auditivos existentes.

Análise do Mercado de Implantes de Ouvido Médio no Reino Unido

Prevê-se que o mercado de implantes de ouvido médio no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre reabilitação auditiva avançada, pelo aumento da prevalência de perda auditiva e pela demanda por serviços de audiologia de alta qualidade. A preocupação com a deterioração auditiva a longo prazo incentiva pacientes adultos e pediátricos a optarem por soluções implantáveis. O sistema de saúde do Reino Unido, a ampla cobertura de seguro e a ênfase na educação do paciente sobre as opções de implante devem continuar a estimular o crescimento do mercado. Além disso, os ensaios clínicos em andamento e as colaborações entre fabricantes de implantes e hospitais do NHS (Serviço Nacional de Saúde) apoiam a introdução de dispositivos de ponta.

Análise do Mercado de Implantes de Ouvido Médio na Alemanha

O mercado de implantes de orelha média na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela inovação tecnológica, pela crescente conscientização sobre soluções auditivas digitais e pelo aumento da população idosa. A infraestrutura de saúde bem desenvolvida da Alemanha, combinada com seu foco em medicina de precisão e reabilitação, promove a adoção de sistemas auditivos cocleares e ancorados ao osso. A integração com plataformas de teleaudiologia e sistemas de programação digital está se tornando cada vez mais comum, com uma forte preferência por soluções confiáveis, minimamente invasivas e centradas no paciente. Iniciativas governamentais que apoiam a intervenção precoce na perda auditiva também contribuem para o crescimento do mercado.

Análise do Mercado de Implantes de Ouvido Médio na Região Ásia-Pacífico

O mercado de implantes de ouvido médio na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 25%, entre 2026 e 2033, impulsionado pela crescente prevalência de distúrbios auditivos, urbanização, aumento da renda disponível e maior acesso a instalações de saúde avançadas em países como China, Japão e Índia. A crescente conscientização da região sobre reabilitação auditiva, juntamente com iniciativas governamentais que promovem a adoção de tecnologias de saúde, está acelerando a adoção de implantes de ouvido médio. Além disso, à medida que a região Ásia-Pacífico se consolida como um polo de consumo e fabricação de dispositivos implantáveis, a acessibilidade e a disponibilidade estão melhorando, ampliando a base de pacientes.

Análise do Mercado de Implantes de Ouvido Médio no Japão

O mercado japonês de implantes de orelha média está ganhando impulso devido ao avançado sistema de saúde do país, ao envelhecimento da população e à demanda por soluções auditivas tecnologicamente sofisticadas. Os pacientes preferem cada vez mais os sistemas cocleares e piezoelétricos totalmente implantáveis, que oferecem maior conveniência, estética e desempenho auditivo. A integração com programação remota e ferramentas de audiologia digital está impulsionando a adoção tanto em ambientes residenciais quanto clínicos. Além disso, programas governamentais de apoio à saúde auditiva para pacientes idosos e colaborações contínuas entre fabricantes de implantes e hospitais estão estimulando ainda mais o crescimento.

Análise do Mercado de Implantes de Ouvido Médio na Índia

O mercado de implantes de ouvido médio na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à crescente conscientização do país sobre soluções para perda auditiva, à rápida urbanização e à expansão da infraestrutura de saúde. A Índia está se consolidando como um mercado significativo para sistemas auditivos cocleares e ancorados ao osso, tanto para adultos quanto para crianças. O incentivo à saúde inteligente, a crescente acessibilidade a dispositivos implantáveis e a presença ativa de fabricantes nacionais e internacionais são fatores-chave que impulsionam a adoção. O aumento das iniciativas governamentais e privadas para aprimorar os serviços de audiologia em áreas urbanas e semiurbanas está impulsionando ainda mais o crescimento do mercado.

Participação de mercado de implantes de ouvido médio

O setor de implantes de ouvido médio é liderado principalmente por empresas consolidadas, incluindo:

- Cochlear Limited (Austrália)

- MED‑EL Eletrônica Médica (Áustria)

- Sonova Holding AG (Suíça)

- Advanced Bionics AG (Suíça)

- Nurotron Biotecnologia (China)

- Oticon Medical (Dinamarca)

- Envoy Medical Corporation (EUA)

- SeboTek Hearing Systems, LLC (EUA)

- Audina Aparelhos Auditivos, Inc. (EUA)

- Ototronix (EUA)

- GN Store Nord (Dinamarca)

- Widex A/S (Dinamarca)

- Listent Medical Co., Ltd. (China)

- Rion Co., Ltd. (Japão)

- HearForm, Inc. (EUA)

- InnerScope Hearing Technologies (EUA)

- Tecnologias de som avançadas (ASTi) (EUA)

- Neurelec (França)

- HHTM (EUA)

- Solução para Auxílios Auditivos (EUA)

Quais são os desenvolvimentos recentes no mercado global de implantes de ouvido médio?

- Em dezembro de 2025, o implante coclear da MED-EL tornou-se a única opção aprovada pelo FDA para crianças a partir de sete meses de idade com perda auditiva neurossensorial bilateral (SNHL), permitindo acesso mais precoce ao som e a períodos críticos de desenvolvimento da fala. Essa ampliação da indicação pediátrica expande significativamente o acesso para bebês que antes não eram elegíveis para o tratamento com implante.

- Em julho de 2025, a Cochlear Limited anunciou o lançamento e a aprovação pela FDA do seu Sistema Nucleus® Nexa™, o primeiro implante coclear com firmware atualizável, permitindo que os usuários acessem melhorias tecnológicas futuras por meio de atualizações do implante, em vez de apenas por meio de processadores externos. O sistema também apresenta um processador de som menor e mais leve, com bateria para o dia todo e memória interna para armazenar as configurações auditivas do paciente, representando uma inovação significativa na tecnologia de implantes.

- Em abril de 2025, a MED-EL USA apresentou seu processador de áudio SONNET 3 na reunião da Associação Americana de Implantes Cocleares, introduzindo conectividade sem fio integrada, processamento de áudio avançado e design à prova d'água IP68. Este lançamento apoia soluções personalizadas para condições como surdez unilateral e fortalece a oferta clínica da empresa.

- Em novembro de 2024, a MED-EL Corporation anunciou que a FDA aprovou a expansão das indicações de elegibilidade para seu sistema de implante coclear, permitindo que adultos com déficits mais amplos de reconhecimento de fala se qualifiquem para o implante e concedendo à empresa a primeira aprovação da FDA relacionada a resultados de preservação da audição, um importante benefício para o paciente que indica menor perda auditiva residual após o implante.

- Em julho de 2024, a Oticon Medical anunciou que seu Sistema Sentio™, um implante auditivo ativo de condução óssea transcutânea, recebeu a aprovação da FDA (Food and Drug Administration) dos EUA e a marcação CE, oferecendo o menor sistema de condução óssea transcutânea disponível. O sistema amplia as opções auditivas para indivíduos com perda auditiva condutiva ou mista, sem pilares salientes, melhorando o conforto e a estética.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.