Global Minimally Invasive And Non Invasive Medical Imaging

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

80.48 Billion

USD

117.82 Billion

2025

2033

USD

80.48 Billion

USD

117.82 Billion

2025

2033

| 2026 –2033 | |

| USD 80.48 Billion | |

| USD 117.82 Billion | |

| % | |

|

Segmentação do mercado global de sistemas de imagem e visualização médica minimamente invasivos e não invasivos, por tipo (ultrassom, tomografia computadorizada , raio-X, ressonância magnética , medicina nuclear, outros), aplicação (neurologia, cardiologia, gastroenterologia, ortopedia, ginecologia, outros), usuários finais (hospitais e clínicas, centros de diagnóstico, instituições acadêmicas e organizações de pesquisa) - Tendências e previsões do setor até 2033

Tamanho do mercado de sistemas de visualização e imagem médica minimamente invasivos e não invasivos

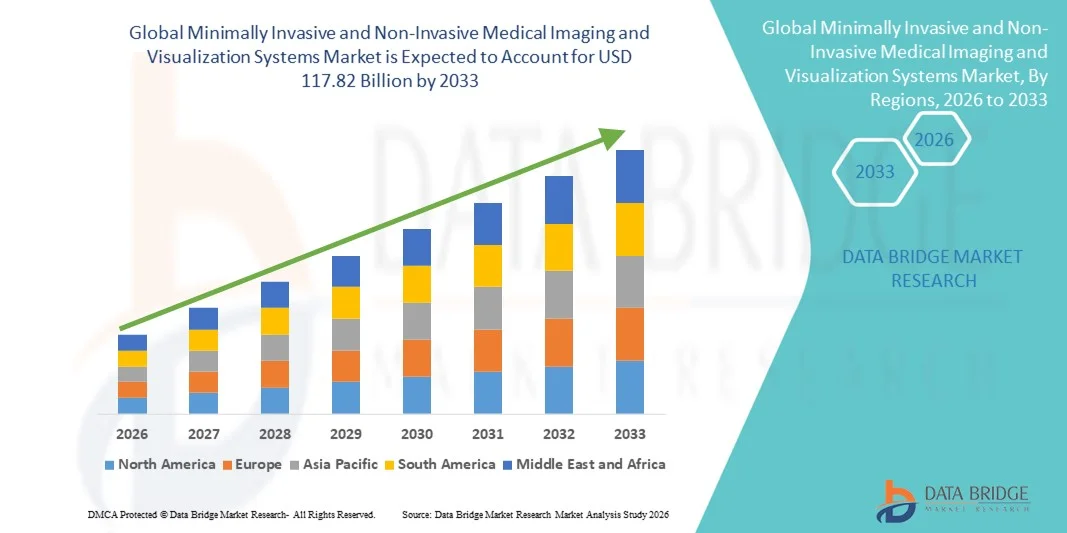

- O mercado global de sistemas de imagem e visualização médica minimamente invasivos e não invasivos foi avaliado em US$ 80,48 bilhões em 2025 e deverá atingir US$ 117,82 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,88% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelos rápidos avanços tecnológicos em sistemas de imagem e visualização médica, juntamente com a crescente adoção de procedimentos diagnósticos e intervencionistas minimamente invasivos e não invasivos, o que leva a uma maior utilização em hospitais, centros de diagnóstico e clínicas especializadas. A inovação contínua em modalidades de imagem, incluindo imagens de alta resolução, visualização em tempo real e análise de imagem assistida por IA, está acelerando a transformação digital nos ambientes de saúde.

- Além disso, a crescente demanda por diagnósticos precoces e precisos de doenças, redução do trauma ao paciente, tempos de recuperação mais curtos e melhores resultados clínicos está consolidando os sistemas de imagem e visualização médica minimamente invasivos e não invasivos como a solução preferencial para a prestação de cuidados de saúde modernos. Esses fatores convergentes estão acelerando a adoção de sistemas de imagem e visualização médica minimamente invasivos e não invasivos, impulsionando significativamente o crescimento geral do mercado.

Análise de mercado de sistemas de visualização e imagem médica minimamente invasivos e não invasivos

- Sistemas de imagem e visualização médica minimamente invasivos e não invasivos, que permitem diagnósticos precisos e visualização em tempo real sem grandes intervenções cirúrgicas, estão se tornando componentes essenciais da assistência médica moderna em hospitais, centros de diagnóstico por imagem e clínicas especializadas. Sua capacidade de aprimorar a precisão diagnóstica, reduzir os riscos para o paciente e dar suporte a procedimentos guiados por imagem está impulsionando sua ampla adoção em todo o mundo.

- A crescente demanda por esses sistemas é impulsionada principalmente pela prevalência cada vez maior de doenças crônicas, pela preferência crescente por procedimentos minimamente invasivos e pelos avanços tecnológicos contínuos, como análise de imagem com inteligência artificial, visualização 3D/4D e plataformas de imagem híbridas. Essas inovações melhoram os resultados clínicos, reduzem o tempo de internação hospitalar e aumentam a eficiência do fluxo de trabalho, tornando-os a escolha preferida dos profissionais de saúde.

- A América do Norte dominou o mercado de sistemas de imagem e visualização médica minimamente invasivos e não invasivos, com a maior participação na receita, de aproximadamente 38,5% em 2025. Esse crescimento foi impulsionado por uma infraestrutura de saúde avançada, alta adoção de tecnologias de imagem de ponta, estruturas de reembolso robustas e a presença de fabricantes líderes de dispositivos médicos. Os EUA representaram a maior participação na região, devido ao alto volume de procedimentos, à adoção precoce de sistemas de imagem integrados à inteligência artificial e aos investimentos contínuos em inovação diagnóstica.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de sistemas de imagem e visualização médica minimamente invasivos e não invasivos durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) projetada de cerca de 9,9%. Esse crescimento é atribuído à expansão da infraestrutura de saúde, ao aumento dos gastos com saúde, à crescente conscientização sobre o diagnóstico precoce de doenças e à crescente adoção de tecnologias avançadas de imagem na China, Índia e países do Sudeste Asiático.

- O segmento de ultrassom dominou o mercado com a maior participação na receita, de aproximadamente 34,6% em 2025, impulsionado por sua natureza não invasiva, custo-benefício e ampla utilização clínica.

Escopo do relatório e segmentação do mercado de sistemas de visualização e imagem médica minimamente invasivos e não invasivos.

|

Atributos |

Sistemas de Imagem e Visualização Médica Minimamente Invasivos e Não Invasivos: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de sistemas de visualização e imagem médica minimamente invasivos e não invasivos

Precisão clínica aprimorada por meio de imagens habilitadas por IA e tecnologias avançadas de visualização.

- Uma tendência significativa e crescente no mercado global de sistemas de visualização e imagem médica minimamente invasivos e não invasivos é a integração cada vez maior de inteligência artificial (IA), processamento de imagem em tempo real e software de visualização avançado para aprimorar a precisão diagnóstica, a eficiência dos procedimentos e a tomada de decisões clínicas em diversas especialidades médicas.

- Por exemplo, em novembro de 2023, a GE HealthCare lançou as atualizações de seu software Precision Ultrasound com inteligência artificial, projetadas para melhorar a nitidez da imagem, automatizar medições e dar suporte a procedimentos diagnósticos minimamente invasivos em cardiologia, obstetrícia e terapia intensiva.

- Os sistemas de imagem com inteligência artificial auxiliam os médicos ao detectar automaticamente estruturas anatômicas, destacar anormalidades e reduzir a variabilidade de interpretação, o que é particularmente valioso em procedimentos minimamente invasivos, como endoscopia, laparoscopia e intervenções guiadas por imagem.

- Plataformas avançadas de visualização, incluindo imagens 3D, realidade aumentada (RA) e sistemas de navegação em tempo real, estão sendo cada vez mais integradas às salas de cirurgia, permitindo que os cirurgiões visualizem detalhes anatômicos complexos durante procedimentos minimamente invasivos com maior segurança.

- Essa mudança em direção a soluções inteligentes de imagem e visualização está remodelando as expectativas dos médicos, impulsionando a demanda por sistemas que não apenas capturem imagens, mas também forneçam informações práticas para melhorar os resultados dos procedimentos e reduzir as taxas de complicações.

- Como resultado, empresas líderes como Siemens Healthineers, Philips Healthcare e Olympus estão investindo fortemente em plataformas de imagem baseadas em IA e atualizações de software para fortalecer seu posicionamento competitivo global.

Dinâmica do mercado de sistemas de visualização e imagem médica minimamente invasivos e não invasivos

Motorista

Crescente demanda por procedimentos minimamente invasivos e detecção precoce de doenças.

- The increasing global preference for minimally invasive and non-invasive diagnostic and therapeutic procedures is a major driver for the growth of advanced medical imaging and visualization systems, as these approaches reduce patient trauma, shorten hospital stays, and lower overall healthcare costs

- For instance, in June 2024, Philips Healthcare announced the expansion of its Azurion image-guided therapy platform, aimed at supporting minimally invasive cardiovascular and neurological procedures by providing high-resolution real-time imaging and improved workflow efficiency

- The growing burden of chronic diseases such as cardiovascular disorders, cancer, and gastrointestinal conditions is fueling the need for early and accurate diagnosis, further increasing adoption of advanced imaging technologies

- Technological advancements in ultrasound, endoscopy, MRI, CT, and hybrid imaging systems are enabling clinicians to perform complex procedures with greater precision while minimizing invasiveness

- In addition, increasing investments in hospital infrastructure modernization and ambulatory surgical centers across both developed and emerging economies are supporting widespread adoption of advanced visualization systems

- Collectively, these factors are driving sustained global demand for minimally invasive and non-invasive medical imaging and visualization systems across diagnostic and interventional applications

Restraint/Challenge

High System Costs and Limited Access in Resource-Constrained Settings

- One of the key challenges facing the global minimally invasive and non-invasive medical imaging and visualization systems market is the high capital cost associated with advanced imaging equipment, including AI-enabled platforms, 3D visualization systems, and image-guided intervention suites

- For instance, in 2022, several public hospitals in low- and middle-income countries reported delays in adopting advanced imaging technologies due to budget constraints and high maintenance costs, limiting access to minimally invasive diagnostic solutions in these regions

- The cost of system installation, regular software upgrades, specialized consumables, and skilled personnel training further adds to the overall financial burden for healthcare providers

- In addition, stringent regulatory approval processes and compliance requirements can slow product commercialization and increase development costs for manufacturers

- Limited availability of trained radiologists, surgeons, and technicians capable of operating advanced imaging and visualization systems also restricts adoption, particularly in rural and underserved areas

- Overcoming these challenges through cost-effective system designs, scalable imaging platforms, training initiatives, and public-private partnerships will be critical to expanding global market penetration and ensuring equitable access to advanced medical imaging technologies

Minimally Invasive and Non-Invasive Medical Imaging and Visualization Systems Market Scope

O mercado está segmentado com base no tipo, na aplicação e nos usuários finais.

- Por tipo

Com base no tipo, o mercado global de sistemas de imagem e visualização médica minimamente invasivos e não invasivos é segmentado em ultrassom, tomografia computadorizada (TC), radiografia, ressonância magnética (RM), medicina nuclear e outros. O segmento de ultrassom dominou o mercado com a maior participação na receita, de aproximadamente 34,6% em 2025, impulsionado por sua natureza não invasiva, custo-benefício e ampla utilização clínica. Os sistemas de ultrassom são amplamente utilizados em cardiologia, obstetrícia, ginecologia e atendimento de emergência. A ausência de radiação ionizante torna o ultrassom uma modalidade preferencial para exames de imagem repetidos. Sistemas de ultrassom portáteis e de ponto de atendimento estão sendo cada vez mais adotados em hospitais e clínicas. Avanços tecnológicos, como imagens 3D/4D e diagnósticos assistidos por inteligência artificial (IA), aprimoram a precisão diagnóstica. A alta demanda em regiões em desenvolvimento, devido à acessibilidade, sustenta a dominância do mercado. O uso crescente em procedimentos minimamente invasivos impulsiona ainda mais a adoção. A ampla disponibilidade em ambientes de saúde fortalece sua posição de liderança.

O segmento de ressonância magnética (RM) deverá apresentar o crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 9,8% entre 2026 e 2033. Esse crescimento é impulsionado pela crescente demanda por imagens de alta resolução e contraste superior de tecidos moles. A RM é cada vez mais utilizada em neurologia, oncologia e diagnósticos musculoesqueléticos. Os avanços em RM de alto campo e tecnologias de escaneamento mais rápidas estão aprimorando a eficiência do fluxo de trabalho. A crescente prevalência de distúrbios neurológicos e crônicos sustenta a demanda. Os investimentos crescentes em infraestrutura diagnóstica avançada impulsionam a adoção. A expansão das aplicações de planejamento cirúrgico minimamente invasivo acelera o crescimento. A crescente conscientização sobre exames de imagem sem radiação fortalece ainda mais a adoção da RM globalmente.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em neurologia, cardiologia, gastroenterologia, ortopedia, ginecologia e outras. O segmento de cardiologia dominou o mercado com uma participação de receita de aproximadamente 29,8% em 2025, impulsionado pelo aumento global das doenças cardiovasculares. Modalidades de imagem como ultrassom, tomografia computadorizada (TC) e ressonância magnética (RM) são essenciais para o diagnóstico cardíaco e o planejamento de intervenções. O envelhecimento da população contribui significativamente para a demanda. A imagem cardíaca não invasiva reduz os riscos dos procedimentos e melhora os resultados para os pacientes. O uso crescente de ecocardiografia e angiotomografia computadorizada (angioTC) sustenta a dominância do segmento. A alta precisão diagnóstica e a capacidade de avaliação rápida aumentam a adoção. A inovação contínua em sistemas de visualização cardíaca fortalece a presença no mercado. A expansão dos centros de atendimento cardíaco impulsiona ainda mais a demanda.

Prevê-se que o segmento de neurologia cresça à taxa mais rápida, com uma taxa de crescimento anual composta (CAGR) de 10,4% entre 2026 e 2033. O crescimento é impulsionado pela crescente prevalência de distúrbios neurológicos, como acidente vascular cerebral (AVC), doença de Alzheimer e doença de Parkinson. A ressonância magnética (RM) e a tomografia computadorizada (TC) desempenham um papel fundamental no diagnóstico cerebral. A crescente demanda por diagnósticos precoces e precisos impulsiona a adoção dessas tecnologias. Os avanços tecnológicos em RM funcional e mapeamento cerebral aumentam o valor clínico. O aumento das pesquisas em neuroimagem acelera o crescimento do mercado. A maior conscientização sobre a saúde neurológica impulsiona a utilização de exames de imagem. O crescimento de procedimentos neurocirúrgicos minimamente invasivos também contribui para o aumento da demanda.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais e clínicas, centros de diagnóstico e instituições acadêmicas e organizações de pesquisa. Hospitais e clínicas dominaram o mercado com a maior participação na receita, de aproximadamente 46,3% em 2025, impulsionados pelo alto volume de pacientes e pelas avançadas capacidades de diagnóstico. Esses ambientes exigem sistemas de imagem abrangentes para diagnóstico, planejamento de tratamento e monitoramento. A disponibilidade de radiologistas qualificados contribui para maiores taxas de utilização. A integração de sistemas de imagem com registros eletrônicos de saúde aumenta a eficiência do fluxo de trabalho. Os hospitais investem fortemente em sistemas avançados de ressonância magnética, tomografia computadorizada e ultrassom. A crescente demanda por procedimentos minimamente invasivos fortalece a adoção. A imagem em emergências e cuidados intensivos contribui ainda mais para a dominância do mercado. As constantes atualizações de infraestrutura sustentam a liderança de mercado.

O segmento de centros de diagnóstico deverá crescer no ritmo mais acelerado, registrando uma taxa de crescimento anual composta (CAGR) de 9,6% entre 2026 e 2033. Esse crescimento é impulsionado pela crescente terceirização de serviços de imagem por hospitais. Os centros de diagnóstico oferecem serviços de imagem especializados e com boa relação custo-benefício. A crescente preferência dos pacientes por instalações de diagnóstico independentes também contribui para o crescimento. A expansão de redes privadas de diagnóstico em mercados emergentes acelera a adoção. Investimentos em equipamentos de imagem avançados melhoram a qualidade do serviço. Tempos de resposta mais rápidos aumentam a satisfação do paciente. A crescente conscientização sobre saúde preventiva impulsiona ainda mais a demanda. O aumento da cobertura de planos de saúde também apoia a expansão dos centros de diagnóstico.

Análise Regional do Mercado de Sistemas de Imagem e Visualização Médica Minimamente Invasivos e Não Invasivos

- A América do Norte dominou o mercado de sistemas de imagem e visualização médica minimamente invasivos e não invasivos, com a maior participação de receita, de aproximadamente 38,5% em 2025. Esse desempenho foi impulsionado por uma infraestrutura de saúde avançada, alta adoção de tecnologias de imagem de ponta, regimes de reembolso favoráveis e forte presença de fabricantes líderes de dispositivos médicos.

- A região se beneficia da ampla utilização de procedimentos diagnósticos e intervencionistas minimamente invasivos, particularmente em cardiologia, oncologia, neurologia e gastroenterologia, impulsionando uma demanda contínua por plataformas avançadas de imagem e visualização.

- Os investimentos contínuos na modernização de hospitais, centros cirúrgicos ambulatoriais e salas de terapia guiada por imagem reforçam ainda mais a posição de liderança da América do Norte no mercado global.

Análise do Mercado de Sistemas de Imagem e Visualização Médica Minimamente Invasivos e Não Invasivos nos EUA

O mercado de sistemas de imagem e visualização médica minimamente invasivos e não invasivos dos EUA representou a maior fatia, com mais de 80% da receita do mercado norte-americano em 2025, impulsionado pelo alto volume de procedimentos, pela adoção precoce de sistemas de imagem e visualização assistidos por IA e pelo forte investimento em inovação diagnóstica. O robusto ecossistema de pesquisa clínica do país, a alta prevalência de doenças crônicas e a rápida adoção de técnicas cirúrgicas minimamente invasivas continuam a impulsionar a demanda por modalidades de imagem avançadas em hospitais e clínicas especializadas.

Análise do Mercado Europeu de Sistemas de Imagem e Visualização Médica Minimamente Invasivos e Não Invasivos

O mercado europeu de sistemas de imagem e visualização médica minimamente invasivos e não invasivos deverá crescer a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado pela crescente adoção de procedimentos minimamente invasivos, pela ênfase cada vez maior na detecção precoce de doenças e pelas iniciativas contínuas de digitalização da saúde em toda a região. Estruturas regulatórias robustas que promovem a segurança do paciente, juntamente com investimentos públicos em saúde, estão impulsionando a demanda por sistemas de imagem e visualização de alta precisão, tanto em contextos diagnósticos quanto intervencionistas. O crescimento é evidente em toda a Europa Ocidental e do Norte, particularmente em países com sistemas de saúde bem estabelecidos e populações em envelhecimento.

Análise do mercado de sistemas de visualização e imagem médica minimamente invasivos e não invasivos no Reino Unido

Prevê-se que o mercado de sistemas de visualização e imagem médica minimamente invasivos e não invasivos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pela crescente adoção de técnicas de diagnóstico minimamente invasivas, pelo aumento da incidência de doenças crônicas e pelos investimentos contínuos do Serviço Nacional de Saúde (NHS) na modernização da infraestrutura de diagnóstico por imagem. A ênfase na redução do tempo de internação hospitalar e na melhoria da eficiência dos procedimentos está acelerando a implantação de sistemas avançados de visualização e imagem em instalações de saúde públicas e privadas.

Análise do mercado alemão de sistemas de visualização e imagem médica minimamente invasivos e não invasivos

O mercado alemão de sistemas de imagem e visualização minimamente invasivos e não invasivos deverá apresentar um crescimento considerável durante o período de previsão, impulsionado por sua infraestrutura de saúde tecnologicamente avançada, forte base de fabricação de dispositivos médicos e alta adoção de tecnologias de imagem de precisão. O foco do país em inovação, precisão clínica e diagnóstico precoce continua a impulsionar a demanda por sistemas avançados de imagem e visualização minimamente invasivos e não invasivos em hospitais e instituições de pesquisa.

Asia-Pacific Minimally Invasive and Non-Invasive Medical Imaging and Visualization Systems Market Insight

- Asia-Pacific is projected to be the fastest-growing regional market, registering a CAGR of approximately 9.9% during the forecast period, driven by expanding healthcare infrastructure, rising healthcare expenditure, and increasing awareness of early disease diagnosis

- Rapid urbanization, improving access to advanced medical technologies, and government initiatives to strengthen healthcare systems are accelerating adoption across China, India, Japan, and Southeast Asian countries

- The growing number of hospitals, diagnostic centers, and ambulatory surgical facilities is further supporting market expansion in the region

Japan Minimally Invasive and Non-Invasive Medical Imaging and Visualization Systems Market Insight

Japan’s minimally invasive and non-invasive medical imaging and visualization systems market is gaining momentum due to its aging population, high demand for minimally invasive diagnostic and therapeutic procedures, and strong emphasis on technological innovation. Advanced imaging systems that enhance procedural precision and reduce patient discomfort are increasingly adopted across hospitals and specialty clinics, supporting steady market growth.

China Minimally Invasive and Non-Invasive Medical Imaging and Visualization Systems Market Insight

China minimally invasive and non-invasive medical imaging and visualization systems market accounted for the largest revenue share within Asia-Pacific in 2025, driven by rapid healthcare infrastructure development, increasing government investment in medical technology, and rising demand for early and accurate diagnosis. The country’s expanding hospital network, growing medical tourism sector, and strong presence of domestic and international imaging system manufacturers are key factors propelling market growth.

Minimally Invasive and Non-Invasive Medical Imaging and Visualization Systems Market Share

The Minimally Invasive and Non-Invasive Medical Imaging and Visualization Systems industry is primarily led by well-established companies, including:

• GE HealthCare (U.S.)

• Siemens Healthineers (Germany)

• Philips Healthcare (Netherlands)

• Canon Medical Systems (Japan)

• FUJIFILM Holdings Corporation (Japan)

• Samsung Medison (South Korea)

• Hitachi Healthcare (Japan)

• Mindray Medical International (China)

• Hologic, Inc. (U.S.)

• Carestream Health (U.S.)

• Shimadzu Corporation (Japan)

• Esaote S.p.A. (Italy)

• Agfa-Gevaert Group (Belgium)

• Koninklijke Philips N.V. (Netherlands)

• Toshiba Medical Systems (Japan)

• Analogic Corporation (U.S.)

• United Imaging Healthcare (China)

• Planmed Oy (Finland)

• Neusoft Medical Systems (China)

• Ziehm Imaging (Germany)

Últimos desenvolvimentos no mercado global de sistemas de imagem e visualização médica minimamente invasivos e não invasivos

- Em novembro de 2022, a Philips apresentou seu portfólio de imagens avançadas e tecnologia de IA para RM SmartSpeed na RSNA 2022, incluindo melhorias em sistemas de RM e TC com o objetivo de aumentar a qualidade da imagem, acelerar os fluxos de trabalho e aprimorar o diagnóstico em oncologia, cardiologia e imagem intervencionista. O anúncio destacou reconstruções por IA e automação de fluxo de trabalho para dar suporte a procedimentos minimamente invasivos.

- Em setembro de 2023, a GE Healthcare firmou uma parceria estratégica para aprimorar sistemas de imagem de fluorescência no infravermelho próximo (NIRF) com algoritmos avançados de IA, projetados para melhorar a velocidade de análise de imagens e a precisão diagnóstica. Isso sinaliza a crescente integração da inteligência artificial em plataformas de imagem não invasivas.

- Em outubro de 2023, a Siemens Healthineers lançou a plataforma de ressonância magnética Magnetom Flow 1.5T, um sistema de ressonância magnética praticamente livre de hélio, projetado para melhorar a sustentabilidade e o desempenho de diagnóstico por imagem, representando uma inovação na tecnologia de ressonância magnética não invasiva.

- Em fevereiro de 2025, a Philips apresentou um conjunto de sistemas de imagem de última geração com inteligência artificial na Arab Health 2025, incluindo a ressonância magnética BlueSeal 1.5T sem hélio com relatório automatizado Smart Reading e a tomografia computadorizada 5300 com IA e reconstrução Precise Image AI, visando maior eficiência no fluxo de trabalho, maior confiança no diagnóstico e menor dose de radiação.

- Em março de 2025, a GE Healthcare e a NVIDIA anunciaram uma colaboração para desenvolver sistemas de raios X e ultrassom com inteligência artificial, utilizando a plataforma Isaac for Healthcare da NVIDIA. Espera-se que essa parceria aprimore significativamente a precisão e a eficiência diagnósticas em aplicações de imagem não invasivas em todo o mundo.

- Em maio de 2025, o mercado global de sistemas de visualização para endoscopia destacou os avanços em tecnologias de imagem 4K e 3D com inteligência artificial, como imagens de banda estreita e visualização por fluorescência, que estão sendo cada vez mais adotadas para melhorar a visualização e a detecção precoce de doenças durante procedimentos minimamente invasivos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.