Global Minimally Invasive Non Invasive Product Service Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

152.80 Million

USD

243.55 Million

2024

2032

USD

152.80 Million

USD

243.55 Million

2024

2032

| 2025 –2032 | |

| USD 152.80 Million | |

| USD 243.55 Million | |

| % | |

|

Segmentação do mercado global de produtos e serviços minimamente invasivos e não invasivos, por produto (dispositivos cirúrgicos, robótica médica, sistemas de monitoramento e visualização, equipamentos eletrocirúrgicos e auxiliares e equipamentos endocirúrgicos), cirurgia (cirurgias cosméticas, gastrointestinais, ginecológicas, urológicas, torácicas, cardíacas, vasculares e ortopédicas), tecnologia (imagem não visual, cirurgia transcateter e cirurgia laparoscópica), usuário final (departamentos cirúrgicos hospitalares, centros cirúrgicos, cirurgiões individuais, escolas médicas e outros) - tendências e previsões do setor até 2032

Tamanho do mercado de produtos e serviços minimamente invasivos e não invasivos

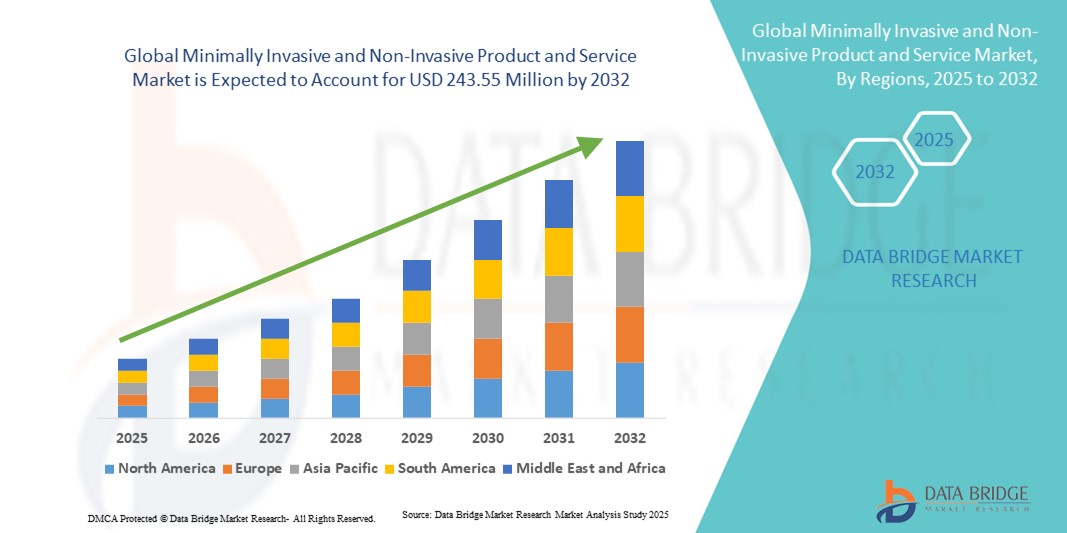

- O tamanho do mercado global de produtos e serviços minimamente invasivos e não invasivos foi avaliado em US$ 152,80 milhões em 2024 e deve atingir US$ 243,55 milhões até 2032 , com um CAGR de 6,00% durante o período previsto.

- A expansão do mercado é fortemente impulsionada pela crescente prevalência de doenças crônicas, pela demanda por procedimentos de recuperação mais rápidos e pela mudança global em direção a opções de tratamento ambulatorial e menos traumáticas, tudo apoiado por inovações tecnológicas em dispositivos médicos e diagnósticos.

- Além disso, a crescente preferência dos pacientes por alternativas seguras, econômicas e eficientes aos métodos cirúrgicos tradicionais está posicionando soluções minimamente invasivas e não invasivas como o padrão de atendimento. Essas dinâmicas convergentes estão acelerando a adoção em todas as unidades de saúde, impulsionando significativamente o crescimento do mercado.

Análise de mercado de produtos e serviços minimamente invasivos e não invasivos

- Produtos e serviços minimamente invasivos e não invasivos, abrangendo ferramentas cirúrgicas avançadas, diagnóstico por imagem e tecnologias terapêuticas, estão se tornando essenciais na prestação de cuidados de saúde modernos devido à redução de traumas, tempos de recuperação mais rápidos e maior segurança do paciente em comparação com abordagens convencionais.

- A crescente demanda por essas soluções é impulsionada principalmente pela crescente carga global de doenças crônicas, pelo envelhecimento da população que exige intervenções frequentes e pela crescente preferência dos pacientes por tratamentos mais seguros, econômicos e ambulatoriais.

- A América do Norte dominou o mercado de produtos e serviços minimamente invasivos e não invasivos com a maior participação de receita de 40,3% em 2024, apoiada por infraestrutura avançada de saúde, rápida adoção de tecnologias médicas inovadoras e forte presença de fabricantes líderes de dispositivos, com os EUA liderando em cirurgias minimamente invasivas e adoção de diagnósticos não invasivos

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de produtos e serviços minimamente invasivos e não invasivos durante o período previsto devido à expansão dos investimentos em saúde, ao aumento da urbanização e à crescente demanda por opções de tratamento acessíveis e eficientes.

- O segmento de dispositivos cirúrgicos dominou o mercado de produtos e serviços minimamente invasivos e não invasivos com uma participação de 43% em 2024, atribuída à sua ampla aplicação em cardiologia, ortopedia e oncologia, combinada com fortes resultados clínicos e alta aceitação por profissionais de saúde e pacientes

Escopo do relatório e segmentação do mercado de produtos e serviços minimamente invasivos e não invasivos

|

Atributos |

Principais insights de mercado sobre produtos e serviços minimamente invasivos e não invasivos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de produtos e serviços minimamente invasivos e não invasivos

Integração crescente de robótica, IA e tecnologias de imagem

- Uma tendência significativa e crescente no mercado global de produtos e serviços minimamente invasivos e não invasivos é a crescente integração de robótica, inteligência artificial ( IA) e tecnologias avançadas de imagem para melhorar a precisão cirúrgica, reduzir riscos e aprimorar os resultados clínicos.

- Por exemplo, os sistemas robóticos da Vinci da Intuitive Surgical utilizam imagens aprimoradas por IA e instrumentos de precisão para permitir que os cirurgiões realizem procedimentos altamente complexos com o mínimo de trauma. Da mesma forma, a plataforma de cirurgia assistida por robótica Hugo da Medtronic fornece análises em tempo real e orientação por imagem para uma melhor tomada de decisão.

- A integração com IA permite análises preditivas para planejamento pré-cirúrgico, visualização em tempo real durante as intervenções e monitoramento pós-procedimento, otimizando assim a segurança do paciente e os resultados da recuperação. Por exemplo, soluções de imagem baseadas em IA estão sendo cada vez mais adotadas para orientar diagnósticos não invasivos, como tomografia computadorizada , ressonância magnética e ultrassom.

- A adoção contínua de robótica e inovações em imagem está transformando salas cirúrgicas em ambientes inteligentes e baseados em dados, onde os médicos podem operar com maior visibilidade e controle. Essa tendência está remodelando a prestação de serviços de saúde, reduzindo internações hospitalares, possibilitando procedimentos ambulatoriais e reduzindo os custos gerais do tratamento.

- Consequentemente, empresas como a Johnson & Johnson (através da sua plataforma robótica Ottawa) e a Siemens Healthineers estão a investir fortemente em sistemas minimamente invasivos e não invasivos com IA, refletindo uma mudança em direção a tecnologias mais inteligentes, conectadas e centradas no paciente.

- A demanda por tais soluções tecnologicamente avançadas está crescendo rapidamente nos mercados desenvolvidos e emergentes, à medida que tanto os provedores quanto os pacientes priorizam cada vez mais a precisão, a segurança e a eficiência nas abordagens de tratamento.

Dinâmica do mercado de produtos e serviços minimamente invasivos e não invasivos

Motorista

Demanda crescente devido ao aumento de doenças crônicas e preferência dos pacientes por alternativas mais seguras

- A crescente prevalência de doenças crônicas, como distúrbios cardiovasculares, câncer e condições ortopédicas, juntamente com a crescente preferência dos pacientes por procedimentos que minimizem o trauma e o tempo de recuperação, é um dos principais impulsionadores desse mercado.

- Por exemplo, em março de 2024, a Boston Scientific expandiu seu portfólio de cardiologia intervencionista minimamente invasiva com o lançamento do sistema de ablação por campo pulsado Farapulse™, atendendo à crescente demanda por tratamento de fibrilação atrial com redução de complicações. Essas inovações destacam o foco do setor em opções de tratamento mais seguras, rápidas e eficazes.

- Os pacientes estão cada vez mais optando por procedimentos que permitem internações hospitalares mais curtas, menos dor e custos mais baixos em comparação com as cirurgias abertas tradicionais. Essa preferência está impulsionando a adoção de dispositivos minimamente invasivos, sistemas de imagem e diagnósticos não invasivos em todo o mundo.

- Além disso, a crescente demanda por procedimentos ambulatoriais, combinada com a expansão dos investimentos em saúde e estruturas de reembolso favoráveis em muitas regiões, acelera ainda mais o crescimento do mercado

- A convergência da inovação tecnológica e da demanda impulsionada pelo paciente está consolidando soluções minimamente invasivas e não invasivas como o novo padrão de atendimento em diversas áreas terapêuticas

Restrição/Desafio

Altos custos de equipamentos e obstáculos à conformidade regulatória

- Apesar das suas vantagens, o elevado custo inicial dos sistemas cirúrgicos robóticos avançados, das modalidades de imagiologia e dos consumíveis especializados continua a ser uma barreira significativa à adopção, particularmente nas economias em desenvolvimento e nas instalações de saúde mais pequenas.

- Por exemplo, os sistemas de cirurgia robótica dos principais fabricantes muitas vezes excedem vários milhões de dólares, com custos adicionais de manutenção e formação, tornando-os menos acessíveis a hospitais com recursos limitados.

- Além disso, requisitos regulatórios rigorosos e prazos longos de aprovação para novos dispositivos criam desafios para a entrada no mercado e retardam a adoção de soluções inovadoras. Variações nas estruturas regulatórias entre regiões complicam ainda mais a comercialização.

- As preocupações com a segurança de dados em plataformas de imagem e robótica integradas à IA também aumentam os desafios de conformidade, exigindo que as empresas invistam pesadamente em medidas de segurança cibernética e proteção de dados.

- Enfrentar esses desafios por meio de projetos de sistemas com boa relação custo-benefício, modelos de financiamento flexíveis, vias de aprovação simplificadas e maior ênfase na segurança cibernética será essencial para impulsionar uma adoção mais ampla e o crescimento do mercado a longo prazo.

Escopo de mercado de produtos e serviços minimamente invasivos e não invasivos

O mercado é segmentado com base no produto, cirurgia, tecnologia e usuário final

- Por produto

Com base no produto, o mercado de produtos e serviços minimamente invasivos e não invasivos é segmentado em dispositivos cirúrgicos, robótica médica, sistemas de monitoramento e visualização, equipamentos eletrocirúrgicos e auxiliares e equipamentos endocirúrgicos. O segmento de dispositivos cirúrgicos dominou o mercado com a maior participação na receita de 43% em 2024, impulsionado por sua ampla aplicação em diversas especialidades, incluindo cardiologia, ginecologia, ortopedia e urologia. Esses dispositivos formam a base dos procedimentos minimamente invasivos, oferecendo maior precisão, menos trauma e tempos de recuperação mais rápidos para o paciente em comparação com os métodos cirúrgicos tradicionais. A crescente adoção de instrumentos laparoscópicos, cateteres e kits cirúrgicos minimamente invasivos está impulsionando a demanda em hospitais e centros cirúrgicos. As fortes evidências clínicas que sustentam melhores resultados para os pacientes, juntamente com a redução de internações e custos hospitalares, posicionam os dispositivos cirúrgicos como a escolha preferida entre os profissionais de saúde. A ampla utilidade e as contínuas inovações de produtos nesta categoria sustentam sua posição de liderança no mercado global.

O segmento de robótica médica deverá apresentar o crescimento mais rápido durante o período previsto, impulsionado pela rápida adoção da cirurgia assistida por robótica, que proporciona precisão, flexibilidade e capacidade incomparáveis de realizar procedimentos complexos. Investimentos crescentes de empresas como Intuitive Surgical, Medtronic e Johnson & Johnson em plataformas robóticas de última geração estão acelerando os avanços tecnológicos. O segmento está ganhando força à medida que hospitais adotam soluções robóticas para cirurgias cardíacas, ortopédicas e ginecológicas, melhorando os resultados e reduzindo a fadiga cirúrgica. A integração com IA e imagens avançadas aprimora ainda mais as capacidades dos sistemas robóticos, tornando-os cada vez mais atraentes tanto para cirurgiões quanto para pacientes. A crescente demanda por técnicas minimamente invasivas em economias emergentes e políticas de reembolso favoráveis devem impulsionar o forte crescimento desse segmento.

- Por cirurgia

Com base na cirurgia, o mercado de produtos e serviços minimamente invasivos e não invasivos é segmentado em cirurgias cosméticas, gastrointestinais, ginecológicas, urológicas, torácicas, cardíacas, vasculares e ortopédicas. As cirurgias gastrointestinais representaram a maior fatia de mercado em 2024, impulsionadas pela alta prevalência de distúrbios gastrointestinais, como câncer colorretal, doença da vesícula biliar e sangramento gastrointestinal. Procedimentos minimamente invasivos, como colecistectomia laparoscópica e cirurgia colorretal, estão sendo cada vez mais adotados devido aos tempos de recuperação mais curtos, complicações pós-operatórias reduzidas e custos mais baixos. Os hospitais estão priorizando procedimentos gastrointestinais minimamente invasivos para melhorar a rotatividade de pacientes e reduzir a carga de internação. O uso crescente de ferramentas endoscópicas e laparoscópicas aumentou ainda mais a precisão e a segurança do paciente. A crescente conscientização sobre a detecção precoce de doenças e a disponibilidade de tecnologias avançadas estão contribuindo para o domínio deste segmento.

Espera-se que as cirurgias cardíacas testemunhem o crescimento mais rápido durante o período previsto, impulsionadas pelo aumento da carga global de doenças cardiovasculares e pela crescente adoção de técnicas minimamente invasivas, como a substituição transcateter da valva aórtica (TAVR). Esses procedimentos reduzem significativamente os tempos de recuperação e os riscos em comparação com cirurgias de coração aberto, tornando-os altamente atraentes para pacientes e profissionais de saúde. O desenvolvimento de tecnologias avançadas de imagem e baseadas em cateter expandiu o escopo das intervenções cardíacas minimamente invasivas. Com o envelhecimento da população mais vulnerável a doenças cardíacas, a demanda por tratamentos mais seguros e menos invasivos está se acelerando. Espera-se que parcerias entre empresas de dispositivos médicos e hospitais para expandir o acesso a cuidados cardíacos minimamente invasivos sustentem um crescimento robusto neste segmento.

- Por Tecnologia

Com base na tecnologia, o mercado de produtos e serviços minimamente invasivos e não invasivos é segmentado em imagens não visuais, cirurgia transcateter e cirurgia laparoscópica. A cirurgia laparoscópica deteve a maior participação de mercado na receita em 2024, devido ao seu amplo uso em uma variedade de procedimentos, incluindo cirurgias ginecológicas, gastrointestinais e ortopédicas. A técnica está bem estabelecida na prática clínica, proporcionando aos cirurgiões melhor visualização, precisão e controle, minimizando o trauma do paciente. As vantagens da cirurgia laparoscópica — como menor tempo de internação hospitalar, recuperação mais rápida e complicações reduzidas — a tornaram o padrão de atendimento em muitas especialidades. A inovação contínua em instrumentos laparoscópicos e tecnologias de imagem fortalece ainda mais o domínio do segmento. A forte preferência dos pacientes por procedimentos laparoscópicos minimamente invasivos e a ampla disponibilidade de cirurgiões qualificados reforçaram sua liderança no mercado global.

Prevê-se que o segmento de cirurgia transcateter cresça com a CAGR mais rápida durante o período previsto, impulsionado pela crescente popularidade de intervenções baseadas em cateter, como TAVR, reparo transcateter da valva mitral e procedimentos vasculares baseados em cateter. Essas técnicas oferecem alternativas que salvam vidas para pacientes que não são candidatos ideais para cirurgia aberta devido à idade ou comorbidades. O aumento das aprovações regulatórias e dos ensaios clínicos que validam a segurança e a eficácia dos procedimentos transcateter estão impulsionando a adoção em todo o mundo. O forte pipeline de dispositivos baseados em cateter de última geração, combinado com estruturas de reembolso de suporte, está acelerando a penetração no mercado. À medida que os profissionais de saúde priorizam cada vez mais soluções cardiovasculares menos invasivas, espera-se que o segmento de cirurgia transcateter testemunhe um crescimento excepcional.

- Por usuário final

Com base no usuário final, o mercado de produtos e serviços minimamente invasivos e não invasivos é segmentado em departamentos cirúrgicos hospitalares, centros cirúrgicos, cirurgiões individuais, escolas médicas e outros. Os departamentos cirúrgicos hospitalares dominaram o mercado em 2024, respondendo pela maior fatia da receita devido à sua infraestrutura avançada, disponibilidade de cirurgiões qualificados e capacidade de lidar com altos volumes de pacientes. Os hospitais são frequentemente as principais instalações para procedimentos minimamente invasivos e não invasivos complexos, apoiados por salas cirúrgicas especializadas e tecnologias avançadas de imagem. A presença de fortes estruturas de reembolso em mercados desenvolvidos impulsiona ainda mais a preferência dos pacientes por cuidados hospitalares. O aumento dos investimentos governamentais e privados em infraestrutura hospitalar, juntamente com treinamento contínuo e adoção de tecnologia, reforça a liderança deste segmento. A capacidade dos hospitais de oferecer cuidados abrangentes — do diagnóstico à cirurgia e recuperação pós-operatória — garante seu papel central no mercado.

Espera-se que os centros cirúrgicos registrem o crescimento mais rápido durante o período previsto, impulsionado pela mudança global para procedimentos ambulatoriais e no mesmo dia. Técnicas minimamente invasivas exigem tempos de recuperação mais curtos, tornando-as adequadas para ambientes ambulatoriais onde custo-efetividade e eficiência são priorizadas. Os pacientes preferem cada vez mais os centros cirúrgicos por sua conveniência, custos reduzidos em comparação com hospitais e tempos de espera mais curtos. Os avanços tecnológicos estão permitindo que os centros cirúrgicos realizem uma gama mais ampla de intervenções minimamente invasivas complexas. Além disso, o apoio regulatório favorável e a cobertura de seguros para cirurgias ambulatoriais estão acelerando a adoção. O surgimento de centros cirúrgicos especializados com foco em ortopedia, cardiologia e gastroenterologia reforça ainda mais o crescimento robusto desse segmento.

Análise regional do mercado de produtos e serviços minimamente invasivos e não invasivos

- A América do Norte dominou o mercado de produtos e serviços minimamente invasivos e não invasivos com a maior participação na receita de 40,3% em 2024, apoiada por infraestrutura avançada de saúde e rápida adoção de tecnologias médicas inovadoras

- Os pacientes da região preferem cada vez mais soluções minimamente invasivas e não invasivas devido aos seus tempos de recuperação mais curtos, riscos reduzidos e custo-efetividade em comparação com os procedimentos tradicionais, tornando-os uma primeira escolha em muitas áreas terapêuticas

- Essa ampla adoção é ainda apoiada por altos gastos com saúde, forte cobertura de seguro e uma comunidade médica com inclinação tecnológica, posicionando produtos minimamente invasivos e não invasivos como componentes essenciais da prestação de cuidados modernos em hospitais e centros ambulatoriais.

Visão do mercado de produtos e serviços minimamente invasivos e não invasivos dos EUA

O mercado de produtos e serviços minimamente invasivos e não invasivos dos EUA capturou a maior fatia da receita, de 82%, em 2024, na América do Norte, impulsionado por infraestrutura avançada de saúde, alta adoção de cirurgias assistidas por robôs e forte foco na redução de internações hospitalares. Os pacientes estão cada vez mais optando por soluções minimamente invasivas e não invasivas devido aos tempos de recuperação mais rápidos e aos riscos menores em comparação com procedimentos abertos. A crescente integração de IA, robótica e imagem em instalações de saúde dos EUA está acelerando ainda mais o crescimento do mercado. Além disso, políticas de reembolso favoráveis e a inovação contínua de empresas como Medtronic, Boston Scientific e Intuitive Surgical estão impulsionando uma adoção significativa em hospitais e centros cirúrgicos.

Visão geral do mercado de produtos e serviços minimamente invasivos e não invasivos na Europa

O mercado europeu de produtos e serviços minimamente invasivos e não invasivos deverá expandir-se a um CAGR substancial ao longo do período previsto, impulsionado principalmente pela crescente demanda por opções de tratamento avançadas, regulamentações rigorosas na área da saúde e pelo crescente impacto das doenças crônicas. A crescente urbanização, aliada a investimentos em infraestrutura de saúde, está fomentando a adoção de tecnologias minimamente invasivas e não invasivas em mercados europeus desenvolvidos e emergentes. A região está experimentando uma notável adesão às cirurgias gastrointestinais, cardíacas e ortopédicas, com adoção apoiada por financiamento governamental favorável e colaborações entre hospitais e empresas de dispositivos médicos.

Visão geral do mercado de produtos e serviços minimamente invasivos e não invasivos do Reino Unido

Prevê-se que o mercado de produtos e serviços minimamente invasivos e não invasivos do Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado por uma forte ênfase na modernização da infraestrutura de saúde e na redução de atrasos cirúrgicos. Pacientes e profissionais de saúde estão cada vez mais atraídos por procedimentos minimamente invasivos por sua segurança, eficiência e menor tempo de recuperação. Além disso, iniciativas governamentais que promovem a saúde digital e tecnologias cirúrgicas avançadas estão criando um ambiente favorável à adoção. Com a crescente demanda tanto em hospitais públicos do NHS quanto em unidades de saúde privadas, o Reino Unido está se tornando um importante polo para soluções minimamente invasivas e não invasivas.

Visão geral do mercado de produtos e serviços minimamente invasivos e não invasivos da Alemanha

Espera-se que o mercado alemão de produtos e serviços minimamente invasivos e não invasivos se expanda a um CAGR considerável durante o período previsto, apoiado pela robusta infraestrutura de saúde do país, foco em inovação e crescentes investimentos em tecnologias robóticas e de imagem. A preferência da Alemanha por soluções médicas ecologicamente corretas e baseadas em precisão está alimentando a demanda por dispositivos minimamente invasivos em hospitais e clínicas especializadas. A integração de plataformas robóticas e sistemas avançados de visualização em fluxos de trabalho cirúrgicos está se tornando cada vez mais comum. Além disso, a forte base industrial da Alemanha e a ênfase em tecnologias médicas de alta qualidade a posicionam como líder no mercado europeu.

Mercado de produtos e serviços minimamente invasivos e não invasivos da Ásia-Pacífico

O mercado de produtos e serviços minimamente invasivos e não invasivos da Ásia-Pacífico deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23%, durante o período previsto de 2025 a 2032, impulsionado pela rápida urbanização, pelo aumento da renda disponível e pela expansão da infraestrutura de saúde em países como China, Japão e Índia. Iniciativas governamentais que promovem a digitalização e a saúde inteligente estão acelerando a adoção de tecnologias minimamente invasivas. O papel da região como um importante polo de fabricação de dispositivos cirúrgicos e robótica médica está impulsionando ainda mais a acessibilidade e o preço acessível. O crescente turismo médico, especialmente em países como Índia e Tailândia, também está contribuindo para a rápida adoção dessas soluções avançadas.

Visão geral do mercado de produtos e serviços minimamente invasivos e não invasivos do Japão

O mercado japonês de produtos e serviços minimamente invasivos e não invasivos está ganhando força devido à sua forte cultura de inovação tecnológica, à rápida urbanização e à crescente demanda por soluções de saúde eficientes. A adoção de procedimentos minimamente invasivos e não invasivos é impulsionada pelo envelhecimento da população japonesa, que exige soluções de recuperação mais seguras e rápidas. A integração de plataformas robóticas, imagens avançadas e diagnósticos baseados em IA está impulsionando o crescimento, à medida que os hospitais buscam melhorar a precisão e os resultados dos pacientes. Além disso, o apoio governamental à modernização da saúde e o ecossistema tecnológico consolidado do país estão criando fortes oportunidades de crescimento.

Visão do mercado de produtos e serviços minimamente invasivos e não invasivos da Índia

O mercado indiano de produtos e serviços minimamente invasivos e não invasivos foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, impulsionado pela crescente população de classe média do país, pela alta demanda por cuidados de saúde acessíveis e pela rápida adoção de tecnologias médicas avançadas. A Índia está emergindo como um destino líder para o turismo médico, com pacientes buscando tratamentos minimamente invasivos e não invasivos com boa relação custo-benefício. Iniciativas governamentais que promovem cidades inteligentes e melhorias na infraestrutura de saúde estão impulsionando ainda mais a adoção. Além disso, a crescente presença de fabricantes nacionais e parcerias com empresas globais de dispositivos estão tornando os tratamentos avançados mais acessíveis, impulsionando a forte expansão do mercado em regiões urbanas e semiurbanas.

Participação de mercado de produtos e serviços minimamente invasivos e não invasivos

O setor de produtos e serviços minimamente invasivos e não invasivos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- Johnson & Johnson e suas afiliadas (EUA)

- Stryker (EUA)

- Boston Scientific Corporation (EUA)

- Abbott (EUA)

- Zimmer Biomet. (EUA)

- Intuitive Surgical, Inc. (EUA)

- Smith + Nephew (Reino Unido)

- B. Braun SE (Alemanha)

- FUJIFILM Holdings Corporation (Japão)

- Olympus Corporation (Japão)

- Siemens Healthineers AG (Alemanha)

- GE HealthCare. (EUA)

- Koninklijke Philips NV, (Holanda)

- Hologic, Inc. (EUA)

- Corporação Terumo (Japão)

- Edwards Lifesciences Corporation (EUA)

- Varian Medical Systems, Inc. (EUA)

- LivaNova PLC (Reino Unido)

Quais são os desenvolvimentos recentes no mercado global de produtos e serviços minimamente invasivos e não invasivos?

- Em abril de 2025, a BVI recebeu a aprovação 510(k) da FDA para seu sistema de endoscopia a laser Leos, marcando um avanço significativo na cirurgia minimamente invasiva de glaucoma. Este sistema é o primeiro e único laser aprovado pela FDA com visualização endoscópica digital avançada para redução da pressão intraocular ab interno, oferecendo um novo padrão no tratamento do glaucoma.

- Em abril de 2025, a Sight Sciences apresentou seu Sistema Cirúrgico OMNI Edge no encontro da Sociedade Americana de Cirurgia de Catarata e Refrativa (ASCRS), em Los Angeles. Este sistema representa uma inovação significativa na cirurgia minimamente invasiva do glaucoma, combinando tecnologia avançada com design centrado no usuário para aprimorar os resultados cirúrgicos.

- Em outubro de 2024, a Food and Drug Administration (FDA) dos EUA liberou o Sistema Cirúrgico Versius da CMR Surgical para uso em procedimentos de remoção da vesícula biliar. Este sistema robótico portátil oferece maior precisão e flexibilidade para cirurgias minimamente invasivas, marcando um avanço significativo na robótica cirúrgica. A aprovação facilita o acesso mais amplo a cirurgias assistidas por robótica, potencialmente melhorando os resultados dos pacientes e reduzindo o tempo de recuperação.

- Em fevereiro de 2024, a Philips lançou o LumiGuide, um sistema GPS humano 3D alimentado por luz, projetado para facilitar cirurgias minimamente invasivas sem radiação. Essa tecnologia inovadora aprimora a precisão cirúrgica ao fornecer orientação em tempo real e sem radiação, melhorando assim a segurança do paciente e reduzindo a exposição à radiação nociva.

- Em novembro de 2023, a Cleveland Clinic tornou-se a primeira nos Estados Unidos a realizar cirurgia bariátrica utilizando um sistema robótico aprimorado com tecnologia magnética. Esse avanço na cirurgia assistida por robô oferece maior precisão e controle, resultando em melhores resultados para os pacientes e tempos de recuperação reduzidos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.