Global Monopolar Electrosurgery Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.16 Billion

USD

2.87 Billion

2025

2033

USD

2.16 Billion

USD

2.87 Billion

2025

2033

| 2026 –2033 | |

| USD 2.16 Billion | |

| USD 2.87 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos de eletrocirurgia monopolar por produto (geradores de eletrocirurgia, instrumentos e acessórios de eletrocirurgia, sistemas de gerenciamento de argônio e fumaça) e por aplicação (cirurgia geral, cirurgia ginecológica, cirurgia urológica, cirurgia ortopédica, cirurgia cardiovascular, cirurgia estética , neurocirurgia e outras) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos de eletrocirurgia monopolar

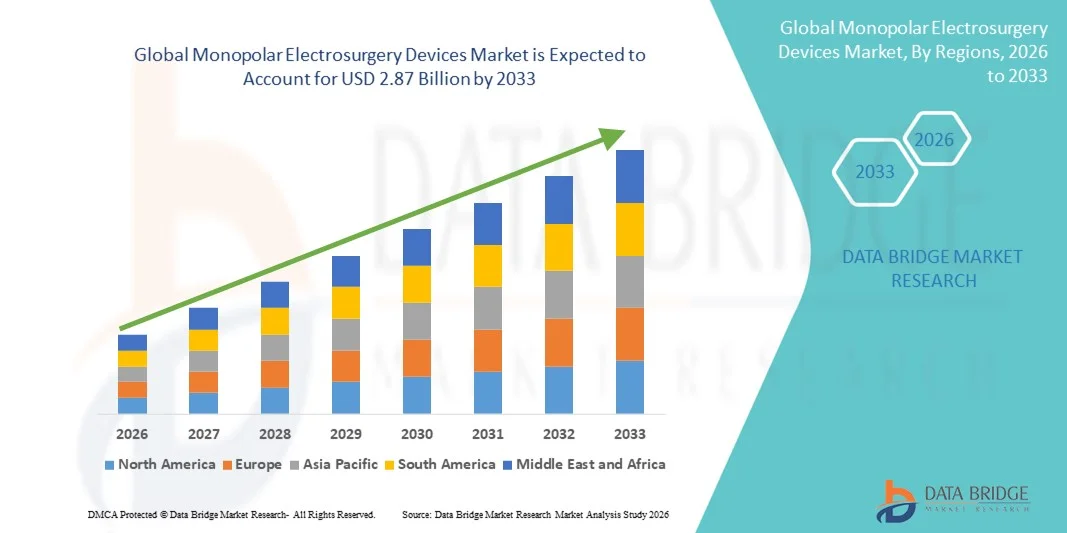

- O mercado global de dispositivos de eletrocirurgia monopolares foi avaliado em US$ 2,16 bilhões em 2025 e deverá atingir US$ 2,87 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,66% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias eletrocirúrgicas avançadas e pelo aumento do volume de procedimentos cirúrgicos, o que leva a uma maior utilização de dispositivos de eletrocirurgia monopolar em hospitais e centros cirúrgicos ambulatoriais.

- Além disso, a crescente demanda de cirurgiões e instituições de saúde por soluções de corte e coagulação cirúrgicas precisas, eficientes e com boa relação custo-benefício está consolidando os dispositivos de eletrocirurgia monopolar como a opção preferencial em uma ampla gama de cirurgias gerais, ginecológicas, ortopédicas e minimamente invasivas. Esses fatores convergentes estão acelerando a adoção dos dispositivos de eletrocirurgia monopolar, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos de eletrocirurgia monopolar

- Os dispositivos de eletrocirurgia monopolar, que utilizam corrente elétrica de alta frequência para corte e coagulação de tecidos, são cada vez mais essenciais em procedimentos cirúrgicos modernos devido à sua versatilidade, eficiência e ampla aplicabilidade em cirurgias abertas e minimamente invasivas, tanto em ambiente hospitalar quanto ambulatorial.

- A crescente demanda por dispositivos de eletrocirurgia monopolar é impulsionada principalmente pelo aumento do volume de procedimentos cirúrgicos, pela adoção cada vez maior de técnicas minimamente invasivas e pela preferência crescente por soluções eletrocirúrgicas de baixo custo que ofereçam controle preciso dos tecidos e hemostasia eficaz.

- A América do Norte dominou o mercado monopolista de dispositivos de eletrocirurgia, com a maior participação na receita, de 43,1% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos volumes de procedimentos cirúrgicos, forte presença de fabricantes líderes de dispositivos médicos e ampla adoção de tecnologias eletrocirúrgicas em hospitais e centros cirúrgicos nos EUA e no Canadá.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos de eletrocirurgia monopolar durante o período de previsão, impulsionada pela expansão da infraestrutura de saúde, aumento do volume de cirurgias, crescente investimento na modernização hospitalar e adoção cada vez maior de tecnologias cirúrgicas avançadas em economias emergentes.

- O segmento de geradores para eletrocirurgia dominou a maior fatia de mercado em receita, com 46,8% em 2025, impulsionado por seu papel fundamental no fornecimento de energia monopolar controlada durante procedimentos cirúrgicos.

Escopo do relatório e segmentação do mercado de dispositivos de eletrocirurgia monopolar

|

Atributos |

Dispositivos de eletrocirurgia monopolar: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Medtronic (Irlanda) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos de eletrocirurgia monopolar

Avanços tecnológicos e adoção da cirurgia minimamente invasiva

- Uma tendência significativa e crescente no mercado global de dispositivos de eletrocirurgia monopolar é o avanço contínuo das tecnologias eletrocirúrgicas, juntamente com a adoção cada vez maior de procedimentos cirúrgicos minimamente invasivos em hospitais e centros cirúrgicos ambulatoriais.

- Esses dispositivos são cada vez mais preferidos devido à sua precisão no corte e coagulação de tecidos, menor perda de sangue e maior eficiência cirúrgica.

- Por exemplo, fabricantes líderes como a Medtronic e a B. Braun lançaram geradores eletrocirúrgicos monopolares avançados com modulação de potência aprimorada e recursos de monitoramento de segurança para melhorar os resultados cirúrgicos em cirurgia geral, ginecologia e procedimentos ortopédicos.

- Os avanços tecnológicos em dispositivos de eletrocirurgia monopolar permitem um melhor controle da energia aplicada, redução dos danos térmicos aos tecidos circundantes e melhoria da ergonomia para o cirurgião. Essas inovações ajudam a minimizar as complicações pós-operatórias e a reduzir o tempo de recuperação do paciente, tornando-os adequados para uma ampla gama de aplicações clínicas.

- A crescente integração de dispositivos de eletrocirurgia monopolar com plataformas cirúrgicas avançadas e equipamentos de sala de cirurgia proporciona fluxos de trabalho otimizados e maior eficiência nos procedimentos. Isso permite que os cirurgiões realizem procedimentos complexos com maior precisão e consistência.

- Essa tendência em direção a soluções eletrocirúrgicas mais eficientes, confiáveis e clinicamente versáteis está remodelando as expectativas nos ambientes cirúrgicos modernos. Como resultado, as empresas estão se concentrando no desenvolvimento de sistemas monopolares compactos e de alto desempenho, com mecanismos de segurança aprimorados e interfaces de usuário otimizadas.

- A crescente demanda por dispositivos de eletrocirurgia monopolar tecnologicamente avançados é evidente tanto em mercados de saúde desenvolvidos quanto emergentes, impulsionada pelo aumento do volume de cirurgias e pela mudança para abordagens de tratamento minimamente invasivas.

Dinâmica do mercado de dispositivos de eletrocirurgia monopolar

Motorista

Aumento dos procedimentos cirúrgicos e crescente demanda por instrumentos cirúrgicos com boa relação custo-benefício.

- O crescente número de procedimentos cirúrgicos em todo o mundo, impulsionado pelo envelhecimento da população e pela prevalência cada vez maior de doenças crônicas, é um dos principais fatores que alimentam a demanda por dispositivos de eletrocirurgia monopolar. Esses dispositivos oferecem soluções versáteis e com boa relação custo-benefício para corte e coagulação de tecidos em diversas especialidades cirúrgicas.

- Por exemplo, em março de 2024, a Medtronic expandiu seu portfólio de eletrocirurgia Valleylab™, enfatizando recursos de segurança aprimorados e controle de energia para suportar ambientes cirúrgicos de alto volume. Espera-se que esses desenvolvimentos por importantes players do mercado impulsionem o crescimento do mercado de dispositivos de eletrocirurgia monopolar durante o período de previsão.

- Os profissionais de saúde preferem os dispositivos de eletrocirurgia monopolar devido à sua ampla aplicabilidade, custos de capital mais baixos em comparação com dispositivos baseados em outras fontes de energia e facilidade de integração em configurações de salas de cirurgia já existentes.

- Além disso, a expansão da infraestrutura de saúde, particularmente em economias emergentes, e o número crescente de centros cirúrgicos ambulatoriais e de atendimento externo estão impulsionando a demanda por sistemas eletrocirúrgicos monopolares confiáveis e eficientes.

- A capacidade dos dispositivos de eletrocirurgia monopolar de suportar uma ampla gama de procedimentos, incluindo cirurgia geral, urologia, ginecologia e cirurgias cardiovasculares, continua a fortalecer sua adoção em hospitais e clínicas cirúrgicas.

Restrição/Desafio

Risco de lesões térmicas e desafios de conformidade regulamentar

- As preocupações relacionadas ao risco de lesões térmicas acidentais e queimaduras elétricas associadas a dispositivos de eletrocirurgia monopolar representam um desafio significativo para o crescimento do mercado. Aterramento inadequado ou configurações de energia incorretas podem levar a problemas de segurança do paciente, aumentando as preocupações entre os profissionais de saúde.

- Por exemplo, relatos de casos de queimaduras em sítios cirúrgicos e lesões por corrente elétrica dispersa aumentaram a conscientização sobre a necessidade de treinamento adequado e adesão aos protocolos de segurança durante procedimentos eletrocirúrgicos.

- Para enfrentar esses desafios, é necessário inovar continuamente os produtos, aprimorar os mecanismos de segurança e implementar programas de treinamento abrangentes para a equipe cirúrgica. Fabricantes como B. Braun e Olympus priorizam tecnologias de isolamento aprimoradas, sistemas de monitoramento avançados e a conformidade com as normas internacionais de segurança para mitigar esses riscos.

- Além disso, os rigorosos requisitos regulamentares e os longos processos de aprovação de novos dispositivos eletrocirúrgicos podem atrasar o lançamento de produtos e aumentar os custos de desenvolvimento para os fabricantes.

- Superar esses desafios por meio de um design de dispositivo aprimorado, estratégias de conformidade regulatória mais robustas e maior foco no treinamento do usuário será essencial para sustentar o crescimento a longo prazo no mercado de dispositivos de eletrocirurgia monopolar.

Escopo do mercado de dispositivos de eletrocirurgia monopolar

O mercado está segmentado com base no produto e na aplicação.

- Por produto

Com base no produto, o mercado de dispositivos de eletrocirurgia monopolar é segmentado em geradores de eletrocirurgia, instrumentos e acessórios de eletrocirurgia e sistemas de gerenciamento de argônio e fumaça. O segmento de geradores de eletrocirurgia dominou a maior participação de mercado em receita, com 46,8% em 2025, impulsionado por seu papel fundamental no fornecimento de energia monopolar controlada durante procedimentos cirúrgicos. Esses geradores são amplamente utilizados em cirurgia geral, ginecologia, urologia e procedimentos cardiovasculares devido à sua confiabilidade, precisão e compatibilidade com uma ampla gama de instrumentos monopolares. Os avanços tecnológicos contínuos, como modulação de potência aprimorada, alarmes de segurança e integração com sistemas cirúrgicos avançados, aumentaram a adoção. O alto volume de procedimentos em hospitais e centros cirúrgicos ambulatoriais também impulsiona a demanda. Além disso, a substituição de sistemas legados por geradores avançados em mercados de saúde desenvolvidos contribui significativamente para a dominância da receita.

O segmento de instrumentos e acessórios para eletrocirurgia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,9%, entre 2026 e 2033, impulsionado pelo aumento do volume de cirurgias em todo o mundo e pela crescente preferência por acessórios descartáveis e de uso único para minimizar o risco de infecção. A crescente adoção de cirurgias minimamente invasivas e laparoscópicas está impulsionando a demanda por eletrodos monopolares, fórceps e peças de mão. Os avanços tecnológicos que aprimoram a precisão de corte e o controle térmico também contribuem para o crescimento. A expansão dos serviços cirúrgicos em economias emergentes e o aumento dos procedimentos ambulatoriais também contribuem para o rápido crescimento desse segmento.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos de eletrocirurgia monopolar é segmentado em cirurgia geral, cirurgia ginecológica, cirurgia urológica, cirurgia ortopédica, cirurgia cardiovascular, cirurgia estética, neurocirurgia e outras. O segmento de cirurgia geral representou a maior participação na receita do mercado, com 38,5% em 2025, impulsionado pelo uso extensivo de dispositivos de eletrocirurgia monopolar em procedimentos cirúrgicos de rotina e complexos. Os dispositivos monopolares são amplamente preferidos em cirurgia geral devido à sua versatilidade, eficiência no corte e coagulação de tecidos e custo-benefício. O alto volume global de procedimentos como apendicectomias, colecistectomias e cirurgias colorretais sustenta uma forte demanda. A ampla disponibilidade de cirurgiões treinados e o uso padronizado da eletrocirurgia em salas de cirurgia fortalecem ainda mais a posição dominante do mercado. Os hospitais continuam sendo os principais usuários finais, contribuindo significativamente para a geração de receita.

O segmento de cirurgia estética deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,6%, entre 2026 e 2033, impulsionado pela crescente demanda por procedimentos estéticos e minimamente invasivos em todo o mundo. A crescente conscientização sobre aprimoramentos estéticos, o aumento da renda disponível e a expansão do turismo médico são os principais fatores de crescimento. Os dispositivos de eletrocirurgia monopolar são cada vez mais utilizados em procedimentos como rejuvenescimento da pele, contorno corporal e cirurgias faciais devido à sua precisão e menor tempo operatório. Os avanços tecnológicos que permitem um melhor controle térmico e menor dano aos tecidos impulsionam ainda mais a sua adoção. O crescimento de clínicas estéticas ambulatoriais também acelera a expansão desse segmento.

Análise Regional do Mercado de Dispositivos de Eletrocirurgia Monopolar

- A América do Norte dominou o mercado monopolista de dispositivos de eletrocirurgia, com a maior participação de receita, de 43,1% em 2025 , impulsionada por uma infraestrutura de saúde avançada, altos volumes de procedimentos cirúrgicos, forte presença de fabricantes líderes de dispositivos médicos e ampla adoção de tecnologias eletrocirúrgicas em hospitais e centros cirúrgicos nos EUA e Canadá.

- A região beneficia-se de elevados gastos com saúde, estruturas de reembolso bem estabelecidas e atualizações contínuas de equipamentos de sala de cirurgia.

- Além disso, a alta demanda por procedimentos minimamente invasivos e a crescente adoção de geradores e acessórios avançados para eletrocirurgia estão impulsionando ainda mais o mercado.

Panorama do Mercado de Dispositivos de Eletrocirurgia Monopolar nos EUA:

O mercado de dispositivos de eletrocirurgia monopolar nos EUA detinha a maior participação de receita na América do Norte em 2025 , impulsionado pelo elevado número de procedimentos cirúrgicos, pela rápida adoção de tecnologia e pela forte presença de grandes empresas de dispositivos médicos. Hospitais e centros cirúrgicos ambulatoriais estão investindo fortemente em geradores eletrocirúrgicos modernos, instrumentos e sistemas de evacuação de fumaça. A crescente preferência por cirurgias minimamente invasivas, aliada ao foco cada vez maior na redução do tempo operatório e na melhoria dos resultados para os pacientes, está impulsionando uma forte demanda. Além disso, os avanços contínuos em recursos de segurança de geradores, como modulação avançada e ajuste automático de potência, estão incentivando os hospitais a atualizarem seus sistemas existentes.

Análise do Mercado Europeu de Dispositivos de Eletrocirurgia Monopolar:

O mercado europeu de dispositivos de eletrocirurgia monopolar deverá crescer a uma taxa composta de crescimento anual (CAGR) significativa durante o período de previsão, impulsionado pelo aumento dos gastos com saúde, pelo crescente volume de cirurgias e pela adoção cada vez maior de sistemas eletrocirúrgicos avançados. Alemanha, Reino Unido, França e Itália são mercados-chave devido à sua sólida infraestrutura hospitalar, ao grande foco na modernização cirúrgica e aos crescentes investimentos em equipamentos avançados para salas de cirurgia.

Análise do Mercado de Dispositivos de Eletrocirurgia Monopolar no Reino Unido : Prevê-se que

o mercado de dispositivos de eletrocirurgia monopolar

no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pelo aumento de procedimentos cirúrgicos, pelas fortes iniciativas do NHS (Serviço Nacional de Saúde do Reino Unido) para modernização hospitalar e pela crescente adoção de tecnologias eletrocirúrgicas em grandes hospitais e centros cirúrgicos.

A crescente demanda por cirurgias minimamente invasivas e os aumentos nos investimentos hospitalares em modernização de salas cirúrgicas devem impulsionar o crescimento do mercado.

O mercado de dispositivos de eletrocirurgia monopolar na Alemanha

deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, devido à forte infraestrutura de saúde, à alta adoção de tecnologias cirúrgicas avançadas e ao grande número de procedimentos cirúrgicos.

O aumento dos investimentos na modernização hospitalar e a crescente demanda por geradores e instrumentos de eletrocirurgia avançados são os principais impulsionadores desse crescimento.

Análise do Mercado de Dispositivos de Eletrocirurgia Monopolar na Ásia-Pacífico: O mercado de dispositivos de eletrocirurgia monopolar

na Ásia-Pacífico deverá apresentar o maior crescimento anual composto (CAGR) durante o período de previsão , impulsionado pela expansão da infraestrutura de saúde, aumento do volume de cirurgias, investimentos crescentes na modernização hospitalar e adoção cada vez maior de tecnologias cirúrgicas avançadas em economias emergentes.

Países como China, Índia, Japão e Coreia do Sul estão impulsionando a demanda devido ao aumento dos gastos com saúde e ao crescente número de hospitais e centros cirúrgicos.

Panorama do Mercado de Dispositivos de Eletrocirurgia Monopolar no Japão:

O mercado de dispositivos de eletrocirurgia monopolar no Japão está ganhando impulso devido à alta adoção de tecnologias na área da saúde, ao aumento do volume de cirurgias e à sólida infraestrutura hospitalar.

O crescente foco em equipamentos cirúrgicos avançados e a demanda cada vez maior por procedimentos minimamente invasivos estão impulsionando o crescimento do mercado.

Panorama do Mercado de Dispositivos de Eletrocirurgia Monopolar na China:

O mercado chinês de dispositivos de eletrocirurgia monopolar representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pelo aumento dos gastos com saúde, pelo crescente número de procedimentos cirúrgicos e pela expansão da infraestrutura hospitalar.

Iniciativas governamentais para melhorar o acesso à saúde e modernizar hospitais também estão impulsionando a demanda por dispositivos eletrocirúrgicos avançados.

Participação de mercado de dispositivos de eletrocirurgia monopolar

O setor de dispositivos de eletrocirurgia monopolar é liderado principalmente por empresas consolidadas, incluindo:

• Medtronic (Irlanda)

• Johnson & Johnson (EUA)

• Olympus Corporation (Japão)

• CONMED Corporation (EUA)

• Stryker Corporation (EUA)

• Smith & Nephew (Reino Unido)

• Erbe Elektromedizin (Alemanha)

• Karl Storz (Alemanha)

• Bovie Medical (EUA)

• Apyx Medical (EUA)

• Symmetry Surgical (EUA)

• Gyrus ACMI (EUA)

• Richard Wolf GmbH (Alemanha)

• Hologic (EUA)

• Fujifilm Holdings Corporation (Japão)

• Vascular Solutions (EUA)

• Cook Medical (EUA)

• Teleflex (EUA)

Últimos desenvolvimentos no mercado global de dispositivos de eletrocirurgia monopolar

- Em junho de 2023, a Olympus Corporation anunciou o lançamento do Gerador Eletrocirúrgico ESG-410, uma plataforma de energia de última geração projetada para suportar eletrocirurgia monopolar e bipolar convencional, bem como modos avançados de energia híbrida e ultrassônica, melhorando a eficiência cirúrgica e ampliando a aplicação em cirurgia geral e urologia.

- Em janeiro de 2024, a Olympus Corporation disponibilizou comercialmente a plataforma de energia cirúrgica ESG-410, apresentando o sistema na reunião anual da Society of Thoracic Surgeons (STS), destacando suas capacidades multimodais para procedimentos abertos, laparoscópicos e endoscópicos.

- Em março de 2025, a Johnson & Johnson MedTech lançou o DUALTO™ Energy System, uma nova plataforma eletrocirúrgica integrada que combina modalidades de energia monopolar, bipolar, ultrassônica e avançada em um sistema compacto e modular, projetado para cirurgias abertas e minimamente invasivas.

- Em outubro de 2025, a Medtronic lançou na Índia o Gerador Eletrocirúrgico Valleylab FT10 e o Gerador de Selagem Vascular Valleylab FT10, incorporando a tecnologia proprietária de sensores TissueFect para ajustar automaticamente a energia fornecida com base nas características do tecido e melhorar a segurança e a eficiência do procedimento.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.