Global Ocular Pain Intracameral Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

22.33 Million

USD

36.15 Million

2024

2032

USD

22.33 Million

USD

36.15 Million

2024

2032

| 2025 –2032 | |

| USD 22.33 Million | |

| USD 36.15 Million | |

| % | |

|

Segmentação do Mercado de Tratamento Intracameral Ocular Global de Dor Intracameral, por Classe de Medicamentos (AINEs, Corticosteróides, anestésicos locais, antibióticos, combinações analgésicas e implantes de liberação prolongada), Indicação Clínica (dor ocular pós-operatória, condição inflamatória, abrasão da córnea, dor infecciosa e dor ocular neuropática), Entrega (moldagens de uso único, seringas pré-cheias, implantes/depósitos biodegradáveis e nanoformulações), Usuário final (Hospitais, Centros de Cirurgia Ambulatória, Clínicas Oculares Especiais e Cirurgiões Oftalmológicos baseados em escritórios) Canal de Distribuição (Adquirição hospitalar, farmácia de varejo, Vendas diretas a instituições e online)- Tendências e Previsão para 2032

Tamanho do mercado do tratamento intracameral da dor ocular

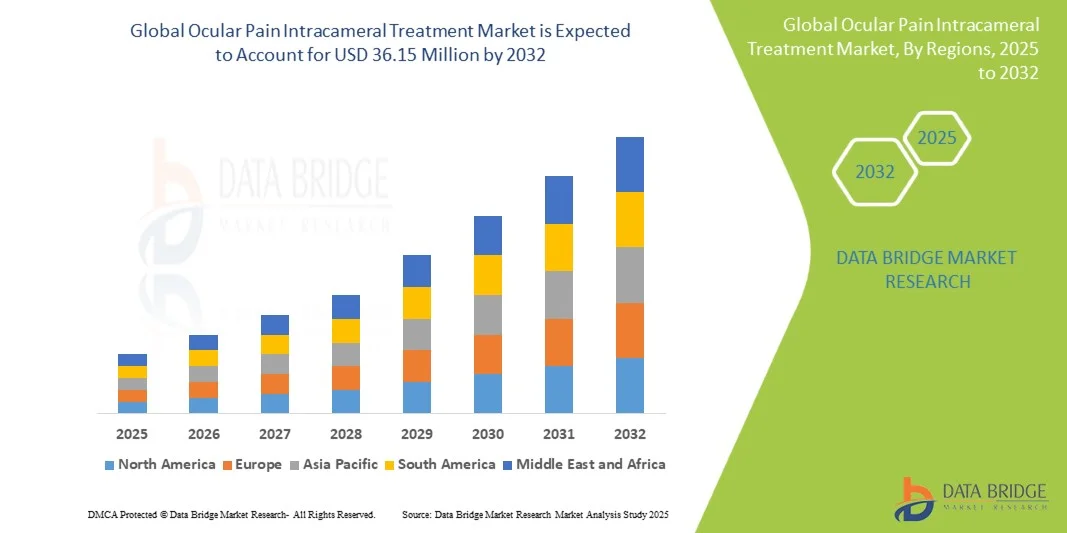

- O tamanho global do mercado de tratamento intracameral foi avaliado em22,33 milhões de USD em 2024e espera-se alcançar36,15 milhões de USD em 2032, em umaCAGR de 6,21%durante o período de previsão

- O crescimento do mercado é impulsionado em grande parte pelo aumento do volume de cirurgias oftálmicas, particularmente procedimentos de catarata, juntamente com a adoção crescente de formulações intracameral que proporcionam alívio da dor direcionado e sustentado com menos efeitos colaterais sistêmicos

- Além disso, a crescente demanda por soluções mais seguras, eficazes e compatíveis com o paciente está posicionando as terapias intracameral como uma escolha preferencial no manejo da dor ocular pós-operatória. Estes factores, em conjunto, estão a acelerar a adopção da oferta de droga ocular avançada, aumentando significativamente a expansão do mercado.

Análise do Mercado de Tratamento Intracameral de Dor Ocular

- Tratamentos intracamerales, entregando medicamentos diretamente na câmara anterior do olho, estão se tornando cada vez mais importantes no manejo da dor ocular pós-operatória devido à sua eficácia direcionada, efeitos colaterais sistêmicos reduzidos e capacidade de melhorar o conforto do paciente após procedimentos oftálmicos, como a cirurgia de catarata.

- A crescente demanda por essas terapias é impulsionada principalmente pelo aumento global dos volumes cirúrgicos, pela crescente preferência por soluções minimamente invasivas de manejo da dor e avanços em formulações de liberação sustentada projetadas para maior efeito terapêutico e menos intervenções de seguimento.

- A América do Norte dominou o mercado de tratamento de dor ocular intracameral com a maior parcela de receita de 40,3% em 2024, apoiada por altas taxas de cirurgia de catarata, estruturas de reembolso favoráveis e presença de empresas farmacêuticas e de dispositivos oftalmológicos líderes, com forte captação das formulações intracameral aprovadas pelo FDA nos EUA.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de tratamento intracameral de dor ocular durante o período de previsão, alimentada pela expansão da infraestrutura de saúde, pelo envelhecimento rápido da população e pelo aumento da acessibilidade de cuidados oftálmicos avançados em países como China e Índia

- O segmento de corticosteroides dominou o mercado com uma parcela de 42% em 2024, impulsionada pela comprovada eficácia anti-inflamatória e analgésica no pós-operatório, juntamente com a crescente preferência do cirurgião pela administração controlada de dose única durante a cirurgia ocular.

Relatar Escopo e Dor Ocular Segmentação do Mercado de Tratamento Intracameral

| Atributos | Dor Ocular Tratamento Intracameral Visão Importante do Mercado |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Tendências do mercado do tratamento intracameral

Avanço na liberação sustentada e entrega de drogas direcionada

- Uma tendência significativa e acelerada no mercado global de tratamento intracameral de dor ocular é o desenvolvimento de sistemas de liberação sustentada e de liberação intracameral de próxima geração, projetados para melhorar a adesão do paciente, eficiência cirúrgica e resultados terapêuticos a longo prazo.

- Por exemplo, o DEXTENZA (Ocular Therapeutix) fornece uma inserção intracanalicular biorreabsorvível que fornece dexametasona por até 30 dias, eliminando a necessidade de frequentes colírios pós-operatórios. Da mesma forma, formulações emergentes de nanopartículas e lipossomas à base de intracameral estão sendo desenvolvidas para aumentar a penetração e durabilidade de fármacos.

- Esses sistemas de entrega inovadores não só melhoram a eficácia, mas também minimizam os riscos de erros de dosagem e reduzem a dependência da adesão do paciente aos esquemas de queda tópica, o que há muito tem sido um desafio no manejo da dor ocular pós-cirúrgica.

- Tecnologias de liberação mantida também estão permitindo terapias combinadas, como misturas corticosteroide-antibiótico, que simplificam protocolos de tratamento e diminuem o risco de infecção ou inflamação após catarata e cirurgias refrativas

- Essa tendência a soluções intracamerais mais controladas, de longa duração e amigáveis ao paciente está reformulando as expectativas de cuidados pós-operatórios em oftalmologia. Consequentemente, os principais atores estão investindo em implantes biodegradáveis, injeções de depósito e pesquisa de formulação assistida por IA para melhorar a tomada de decisão clínica e estratégias de tratamento personalizadas

- A demanda por tratamentos intracameral avançados que reduzam o acompanhamento e proporcionem resultados superiores aos dos pacientes está crescendo rapidamente entre hospitais, centros de cirurgia ambulatorial e clínicas especializadas, impulsionando forte inovação e adoção no mercado

Dinâmica do Mercado de Tratamento Intracameral de Dor Ocular

Controlador

Aumento dos volumes cirúrgicos oftálmicos e mudança para cuidados pós-operativos unidos

- A crescente prevalência de cataratas e outras doenças oculares relacionadas com a idade, aliada ao aumento do número de intervenções cirúrgicas em todo o mundo, é uma grande demanda de combustível para tratamentos de dor intracameral.

- Por exemplo, as cirurgias de catarata são projetadas para superar 30 milhões anualmente em todo o mundo até 2030, criando oportunidades substanciais para soluções intracameral de dose única que ofereçam analgesia controlada e benefícios anti-inflamatórios

- As terapias intracamerais se alinham com a crescente preferência clínica pela redução da dependência de gotas tópicas pós-operatórias, oferecendo aos cirurgiões uma opção confiável e eficiente no tempo, que garante o fornecimento consistente de medicamentos no momento do cuidado

- Além disso, caminhos regulatórios de apoio, juntamente com reembolso favorável em mercados desenvolvidos, como os EUA e a Europa, estão reforçando a adoção e incentivando investimentos em novas formulações.

- A conveniência da administração única durante a cirurgia, a melhora da adesão do paciente e melhores desfechos clínicos são fatores fundamentais que impulsionam a adoção de terapias intracameral em oftalmologia em todo o mundo.

Restrição/Desafio

Altos Custos de Desenvolvimento e Aprovação Regulatória Stringent

- Um desafio significativo para o mercado de tratamento da dor ocular intracameral reside no alto custo da pesquisa, ensaios clínicos e cumprimento de normas regulatórias rigorosas que regem as terapias intraoculares.

- Por exemplo, ganhar a aprovação da FDA ou EMA para o fornecimento de drogas intracameral requer dados de segurança e eficácia extensivos devido à administração direta no olho, elevando barreiras de entrada para empresas menores

- Além disso, o preço de prémio dos implantes de libertação prolongada avançada e dos novos produtos intracamerais em comparação com as quedas tópicas tradicionais pode limitar a captação, particularmente em regiões sensíveis aos preços, onde os orçamentos de cuidados de saúde são limitados

- A adoção é ainda contestada pelos requisitos de treinamento do cirurgião e possíveis preocupações com complicações intraoculares se os produtos não forem administrados corretamente

- Superar essas barreiras através de inovações econômicas, educação mais ampla de profissionais oftálmicos e demonstrar economia de custos a longo prazo através de cuidados de acompanhamento reduzidos e melhor adesão dos pacientes será vital para o crescimento sustentado do mercado

Dor Ocular Escopo do Mercado de Tratamento Intracameral

O mercado é segmentado com base na classe de medicamentos, indicação clínica, entrega, usuário final e canal de distribuição.

- Por Classe de Drogas

Com base na classe de medicamentos, o mercado é segmentado em AINEs, corticosteroides, anestésicos locais, antibióticos, combinações analgésicas e implantes de liberação sustentada. Os corticosteroides dominaram o mercado em 2024 com a maior parcela de receita de 42%, impulsionada por suas poderosas propriedades anti-inflamatórias e analgésicas que os tornam altamente eficazes no manejo da dor ocular pós-operatória. Sua capacidade de reduzir inchaço, vermelhidão e desconforto após catarata e outras cirurgias oculares tem feito deles uma opção de tratamento intracameral preferida em todo o mundo. O aumento das aprovações de novas formulações de corticosteroides, incluindo formatos de entrega sem conservantes e pré-cheias, reforça a sua adoção. Hospitais e centros de cirurgia ambulatorial dependem fortemente dos corticosteroides como padrão de cuidado devido à sua eficácia previsível e resultados clínicos favoráveis. Além disso, sua ampla disponibilidade e inclusão estabelecida em protocolos cirúrgicos oftálmicos solidificam sua liderança nesse segmento.

Espera-se que os implantes de liberação sustentada testemunhem o CAGR mais rápido durante o período de previsão, alimentado pela crescente demanda por soluções de controle de dor de longa duração e minimamente invasivas. Esses implantes reduzem a necessidade de administrações repetidas, melhorando a adesão do paciente e os resultados do tratamento. Seus mecanismos inovadores de liberação de medicamentos estão sendo apoiados pelo aumento do investimento em P&D, tornando-os atrativos para indicações de dor crônica, como recuperação pós-cirúrgica e dor ocular neuropática. O potencial para perfis de lançamento personalizados também dá a este segmento uma forte trajetória de crescimento.

- Por indicação clínica

Com base na indicação clínica, o mercado é segmentado em dor ocular pós-operatória, condição inflamatória, abrasão corneana, dor infecciosa e dor ocular neuropática. A dor ocular pós-operatória representou a maior participação de mercado em 2024, uma vez que as cirurgias de catarata e refrativa continuam sendo os procedimentos oftálmicos mais comuns em todo o mundo. O aumento dos volumes cirúrgicos em todo o mundo, especialmente entre a população em envelhecimento, impulsiona diretamente a demanda por soluções eficazes de alívio da dor intracameral. Os tratamentos intracameral são preferidos por proporcionar alívio localizado e direcionado, minimizando assim os efeitos colaterais sistêmicos. A adoção crescente em centros cirúrgicos ambulatoriais ainda apoia a dominância desse segmento.

A dor ocular neuropática é projetada para crescer no ritmo mais rápido durante o período de previsão, impulsionada pelo aumento do reconhecimento e diagnóstico de síndromes complexas de dor ocular. Terapias tópicas tradicionais muitas vezes não abordam as origens neuropáticas, criando forte demanda por abordagens intracameral direcionadas. O surgimento de formulações avançadas de medicamentos, juntamente com ensaios clínicos em andamento avaliando novas terapias, está expandindo oportunidades nesta área. Aumentar a consciência entre os oftalmologistas sobre as condições neuropáticas crônicas aumenta a dinâmica desse crescimento.

- Pela entrega

Com base na entrega, o mercado é segmentado em frascos de uso único, seringas pré-cheias, implantes/depósitos biodegradáveis e nanoformulações. As seringas pré-cheias dominaram a quota de mercado em 2024 devido à sua conveniência, risco reduzido de contaminação e benefícios de dosagem precisos. Os oftalmologistas os preferem cada vez mais para procedimentos cirúrgicos, pois economizam tempo na sala de cirurgia e melhoram a segurança do paciente. A adoção generalizada em hospitais e centros oftalmológicos especializados, juntamente com compatibilidade com AINEs e corticosteroides, reforça sua posição de líder no mercado. Além disso, as aprovações regulatórias para múltiplas formulações pré-cheias ampliaram sua disponibilidade clínica.

Espera-se que as nanoformulações sejam o método de entrega mais rápido durante o período de previsão, apoiado por avanços nananotecnologiae biodisponibilidade do fármaco. Nanotransportadores permitem maior penetração de drogas nos tecidos oculares, garantindo liberação sustentada e melhores resultados terapêuticos. Seu potencial para reduzir a frequência de dosagem e minimizar os efeitos colaterais os torna altamente atraentes para o manejo da dor ocular a longo prazo. As crescentes parcerias de P&D entre empresas farmacêuticas e startups da nanotecnologia estão acelerando a comercialização neste segmento.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, centros de cirurgia ambulatorial, clínicas oftalmológicas especiais e cirurgiões oftálmicos de escritório. Os hospitais ocuparam o maior market share em 2024, dado o seu papel como centros primários para cirurgias oftálmicas, como catarata e glaucoma. A disponibilidade de infraestrutura avançada, cirurgiões oftálmicos qualificados e recursos de aquisição a granel impulsionam o domínio do segmento. Os hospitais também servem como centros-chave para ensaios clínicos, o que aumenta ainda mais o acesso a tratamentos intracameral inovadores. Seus quadros de reembolso estabelecidos contribuem significativamente para a adoção do paciente e demanda global.

Os Centros de Cirurgia Ambulatória (CAA) são projetados para registrar o CAGR mais rápido durante o período de previsão, devido ao deslocamento global para o atendimento cirúrgico ambulatorial. As CSAP oferecem intervenções cirúrgicas de alta qualidade e custo-efetivas e estão sendo cada vez mais equipadas com ferramentas cirúrgicas oculares avançadas. Sua crescente preferência entre os pacientes para recuperação rápida e custos mais baixos faz deles um forte motor de crescimento. A expansão dos volumes de procedimentos oftálmicos em CSA, particularmente na América do Norte e Ásia-Pacífico, reforça ainda mais seu potencial futuro.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em compras hospitalares, farmácia de varejo, vendas diretas para instituições e online. A aquisição hospitalar dominou o mercado em 2024, impulsionado pela compra a granel de tratamentos intracameralizados para uso cirúrgico. Os hospitais preferem a aquisição centralizada para garantir o fornecimento consistente de procedimentos de alto volume, como cirurgias de catarata. Fortes parcerias entre fornecedores e hospitais e acordos de preços favoráveis também apoiam a posição de liderança desse segmento. Além disso, os hospitais atuam como gatekeepers para a introdução de novas formulações de medicamentos, garantindo a rápida adoção de tratamentos inovadores.

Prevê-se que a distribuição online cresça ao ritmo mais rápido durante o período de previsão, impulsionada pela digitalização da aquisição de cuidados de saúde e pelo aumento do conforto com plataformas de e-farmácia. Os canais online oferecem acessibilidade, transparência em preços e entrega eficiente de formulações especializadas. Esta tendência é particularmente evidente nas economias emergentes, onde os prestadores de cuidados de saúde e as clínicas dependem de plataformas digitais para fornecer tratamentos oftálmicos avançados. Os quadros regulamentares de apoio às vendas em linha de medicamentos aceleram ainda mais este crescimento.

Análise Regional do Mercado de Tratamento Intracameral da Dor Ocular

- A América do Norte dominou o mercado de tratamento de dor ocular intracameral com a maior parcela de receita de 40,3% em 2024, apoiada por altas taxas de cirurgia de catarata, estruturas de reembolso favoráveis e presença de empresas farmacêuticas e de dispositivos oftalmológicos líderes, com forte captação das formulações intracameral aprovadas pelo FDA nos EUA.

- Pacientes e profissionais de saúde da região valorizam a eficácia, precisão e segurança dos corticosteroides intracameral e AINEs, que oferecem tratamento superior da dor e inflamação pós-operatórias em comparação com as gotas tópicas convencionais

- Essa adoção é ainda apoiada pela presença de inovadores farmacêuticos líderes, redes de cirurgia oftálmica estabelecidas e crescente demanda por formulações de uso único, sem conservantes e de liberação sustentada.

U.S. Ocular Dor Intracameral Tratamento Mercado Visão

O mercado de tratamento intracameral de dor ocular dos EUA captou a maior parcela de receita de 79% em 2024 na América do Norte, alimentada pelo elevado número de cirurgias de catarata realizadas anualmente e pela crescente mudança para corticosteroides intracameral e AINEs para alívio da dor pós-operatória. Cirurgiões e pacientes favorecem cada vez mais soluções de dose única, livres de conservantes, que reduzem a dependência de múltiplas gotas tópicas, melhorando a adesão e os resultados. As aprovações robustas da FDA e os oleodutos fortes de P&D das principais empresas oftálmicas fortalecem ainda mais a posição dos EUA. Além disso, a crescente população idosa, juntamente com quadros de reembolso estabelecidos, continua a impulsionar o crescimento do mercado.

Europe Ocular Pain Intracameral Treatment Market Insight

Prevê-se que o mercado europeu de tratamento da dor ocular intracameral se expanda num CAGR substancial durante o período de previsão, impulsionado principalmente por normas de saúde rigorosas, forte infra-estrutura cirúrgica e pela crescente procura de cuidados pós-operatórios eficientes. Pacientes e médicos europeus são cada vez mais atraídos para terapias de liberação sustentada e combinação que proporcionam alívio duradouro da dor ocular e inflamação. Com os procedimentos de catarata sendo totalmente cobertos por muitos sistemas públicos de saúde, a adoção de tratamentos intracameral está aumentando constantemente. Além disso, os ensaios clínicos em curso e a harmonização regulamentar em toda a UE estão a promover uma maior inovação e aceitação.

U.K. Ocular Dor Intracameral Tratamento Mercado Insight

O mercado de tratamento intracameral de dor ocular do Reino Unido é esperado para crescer em um CAGR notável durante o período de previsão, impulsionado pelo Serviço Nacional de Saúde (NSH) foco em otimizar a eficiência cirúrgica e reduzir as complicações pós-operatórias. Preocupações crescentes com a adesão medicamentosa têm incentivado os cirurgiões a mudar para terapias intracameral de dose única que simplificam a recuperação pós-cirúrgica. Além disso, a ênfase do país na inovação em oftalmologia, juntamente com a demanda do paciente por recuperação mais rápida e redução da carga de queda, suporta a expansão contínua desse segmento.

Alemanha Dor Ocular Intracameral Treatment Market Insight

Espera-se que o mercado de tratamento intracameral da dor ocular na Alemanha se expanda em um considerável CAGR durante o período de previsão, alimentado pela alta conscientização da saúde ocular, infraestrutura cirúrgica avançada e forte adoção de tratamentos oftálmicos de ponta. Hospitais alemães e clínicas oculares especializadas estão cada vez mais abraçando corticosteroides intracameral e depósitos de liberação sustentada para sua comprovada eficácia no manejo da dor pós-cirurgia de catarata. O forte ecossistema de pesquisa farmacêutica do país e a ênfase em padrões de qualidade também incentivam a integração de soluções inovadoras e ecoconscientes de entrega de medicamentos que se alinham às expectativas de segurança e sustentabilidade do paciente.

Visão do Mercado de Tratamento Intracameral da Dor Ocular Ásia-Pacífico

O mercado de tratamento intracameral de dor ocular Ásia-Pacífico está preparado para crescer no CAGR mais rápido de 23,5% durante o período de previsão de 2025 a 2032, impulsionado pela onda de catarata e cirurgias refrativas em toda a China, Índia e Japão. Aumentar as despesas com os cuidados de saúde, as iniciativas governamentais para melhorar o acesso aos cuidados de olho e aumentar a sensibilização para as terapias modernas de dor ocular estão a impulsionar a adopção. Além disso, a região está emergindo como um centro para ensaios clínicos e fabricação custo-efetiva de formulações intracameral, o que aumenta a acessibilidade e a acessibilidade para uma base de pacientes mais ampla. A combinação de crescimento demográfico e demanda cirúrgica torna o APAC uma fronteira de crescimento crítica.

Japão Ocular Dor Intracameral Tratamento Introdução ao Mercado

O mercado de tratamento intracameral de dor ocular do Japão está ganhando ímpeto devido ao rápido envelhecimento da população do país e ao ecossistema avançado de tecnologia médica. Cirurgiões japoneses são os primeiros adotadores de implantes de corticosteroides de liberação sustentada e entrega de drogas de nanoformulação, o que melhora a adesão do paciente e reduz as complicações. A ênfase cultural na medicina de precisão e integração de novas terapias em fluxos de trabalho cirúrgicos existentes suporta forte adoção. Além disso, a demanda por alívio da dor ocular minimamente invasivo e altamente eficaz se alinha com o impulso do Japão para soluções oftalmológicas inovadoras.

Índia Ocular Dor Intracameral Tratamento Mercado Visão

O mercado de tratamento intracameral da dor ocular da Índia representou a maior participação de receita de mercado na Ásia Pacífico em 2024, atribuída ao alto peso da catarata do país, à expansão da população de classe média e ao crescente acesso a cuidados oculares acessíveis. A Índia está testemunhando um aumento significativo nos volumes de cirurgia de catarata através de campanhas de saúde pública e cadeias oftálmicas privadas, impulsionando a adoção de soluções de manejo da dor intracameral. A disponibilidade de formulações econômicas, capacidades de fabricação doméstica e iniciativas de cuidados de visão lideradas pelo governo estão acelerando o crescimento. Além disso, aumentar a conscientização entre cirurgiões e pacientes sobre as vantagens do uso único e opções de liberação sustentada está aumentando a penetração no mercado.

Dor Ocular Mercado de Tratamento Intracameral

A indústria de Tratamento Intracameral da Dor Ocular é liderada principalmente por empresas bem estabelecidas, incluindo:

- Novartis AG (Suíça)

- Alcon Inc. (Suíça)

- Bausch & Lomb (Canadá)

- Santen Pharmaceutical Co., Ltd (Japão)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Ocular Therapeutix, Inc. (EUA)

- EyePoint Pharmaceuticals, Inc. (EUA)

- Aerie Pharmaceuticals, Inc. (EUA)

- Clearside Biomedical (EUA)

- Nicox (França)

- Harrow, Inc. (EUA)

- Laboratoires Théa (França)

- Kowa Company, Ltd. (Japão)

- Mitotech S.A. (Luxemburgo)

- Graybug Vision, Inc. (EUA)

- Kala Pharmaceuticals, Inc. (EUA)

- Formosa Pharmaceuticals, Inc. (Taiwan)

- IVERIC bio, Inc. (EUA)

Quais são os Desenvolvimentos Recentes no Mercado de Tratamento Intracameral de Dor Ocular?

- Em abril de 2025, o FDA expandiu a aprovação de Dextenza (insert oftálmico de dexametasona) para incluir pacientes pediátricos para o tratamento da dor ocular e inflamação após cirurgia oftálmica. Isto marca a primeira vez que a inserção foi aprovada para crianças, proporcionando uma opção de corticosteróide de libertação sustentada que reduz a dependência em colírios tópicos

- Em janeiro de 2025, a Glaukos Corporation anunciou os preparativos de lançamento comercial para o iDose® TR, seu implante intracameral de longa duração que fornece travoprost para terapia contínua. O implante, projetado para liberação sustentada, representa uma inovação fundamental no fornecimento de medicamentos oculares para condições que requerem tratamento de longo prazo, incluindo sobreposição do manejo da dor pós-operatória em alguns casos

- Em setembro de 2024, a CRSToday destacou a adoção crescente de antibióticos intracameral em cirurgias de catarata de alto volume para reduzir os riscos de infecção pós-operatória. O relatório enfatiza a eficiência operacional e o crescente consenso clínico que apoia o fornecimento de drogas intracameral para resultados cirúrgicos mais seguros, com implicações para estratégias de manejo da dor ocular.

- Em dezembro de 2023, o EuroTimes relatou uma “nova era” de entrega de medicamentos oftálmicos, com inovações como AINEs intracamerales, corticosteroides e implantes de liberação sustentada transformando a dor e o manejo da cirurgia de catarata. O artigo observou o aumento da adoção clínica de terapias intracameral para substituir múltiplas gotas tópicas pós-operatórias, melhorando a adesão e os resultados do paciente.

- Em outubro de 2021, o FDA aprovou uma indicação suplementar de Dextenza para tratar prurido ocular associado à conjuntivite alérgica, ampliando seu uso para além da dor e inflamação pós-cirúrgica. Esta aprovação reforçou o papel das pastilhas de corticosteróide intracameral de libertação sustentada como ferramentas versáteis no tratamento da dor ocular e alergia

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.