Global Oled Deposition Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.80 Billion

USD

32.40 Billion

2025

2033

USD

11.80 Billion

USD

32.40 Billion

2025

2033

| 2026 –2033 | |

| USD 11.80 Billion | |

| USD 32.40 Billion | |

| % | |

|

Segmentação do mercado de equipamentos de deposição OLED global, por tipo de equipamento (VTE), deposição em fase de vapor orgânico (OVPD), equipamentos de impressão de jato de tinta, deposição de camada atômica (ALD) e outros), aplicação (Smartphones, Televisions, Wearables, Automotive Displays, IT Displays, e outros), tipo de substrato (Glass, Flexible Plastic, Metal, e outros), usuário final (Consumer Electronics, Automotive, Healthcare, Industrial, e outros) – Visão geral da indústria e previsão para 2033

Tamanho do mercado do equipamento de deposição OLED

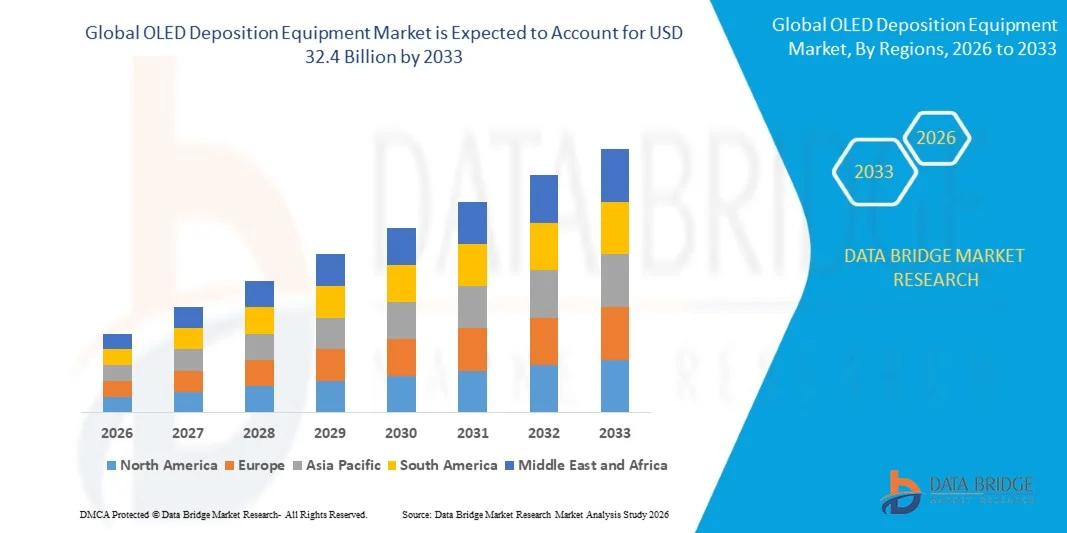

- A dimensão global do mercado de equipamentos de deposição OLED foi avaliada em11 800 milhões de USDem 2025 e espera-se alcançar32 400 milhões de USDaté 2033, num CAGR de13.4%durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela indústria global de exibição OLED em rápida expansão, acelerando a adoção de monitores de smartphones dobráveis e flexíveis, aumentando a demanda por painéis OLED de alta resolução em televisores e aplicações automotivas, e investimento de capital contínuo por fabricantes líderes de painéis em infraestrutura de deposição de última geração.

- Além disso, os avanços tecnológicos em curso na impressão de jato de tinta e técnicas de deposição baseadas em ALD, a mudança para maiores Gen 8+ Linhas de fabricação OLED, expansão agressiva do painel OLED doméstico da China e crescente preferência do consumidor por experiências de exibição premium em várias categorias de dispositivos estão apoiando ainda mais a expansão robusta do mercado global.

Análise do mercado de equipamentos de deposição OLED

- O equipamento de deposição OLED engloba os sistemas críticos de fabricação utilizados para depositar camadas orgânicas e inorgânicas ultrafinas em substratos durante a exibição e fabricação de iluminação OLED, incluindo câmaras de evaporação térmica de vácuo, plataformas de impressão de jato de tinta, reatores orgânicos de deposição em fase de vapor e ferramentas de deposição de camada atômica que determinam coletivamente o rendimento, qualidade e economia de produção de painéis.

- A crescente demanda de equipamentos de deposição OLED é alimentada pela penetração acelerada de monitores OLED em smartphones premium, a expansão da produção de televisão OLED de grande área, o rápido crescimento de monitores OLED automotivos para cabines e iluminação interior, e o surgimento de fatores de forma de exibição dobrável e rollable que exigem recursos avançados de deposição de substrato flexível.

- A Ásia-Pacífico dominou o mercado de equipamentos de deposição OLED com uma participação de aproximadamente 68,2% em 2025, impulsionada pela presença concentrada dos principais fabricantes mundiais de painéis OLED na Coreia do Sul, China e Japão, incluindo Samsung Display, LG Display, BOE Technology, CSOT e Japão Display, que ancoram coletivamente o maior ecossistema de fabricação OLED do mundo.

- Espera-se que a América do Norte seja a região de crescimento mais rápido com um CAGR de 15,1%, impulsionado pelo aumento dos investimentos em I&D de exibição avançada, pela rápida adoção da tecnologia OLED em programas OEM automotivos, pela crescente demanda de fabricantes de dispositivos AR/VR e wearable e pela expansão das capacidades de fabricação de equipamentos semicondutores em toda a região.

- O segmento Vacuum Thermal Evaporation (VTE) dominou o mercado com uma participação de aproximadamente 52,6% em 2025, impulsionado pelo seu status como a técnica de deposição padrão da indústria estabelecida para a produção de RGB OLED, sua confiabilidade demonstrada na fabricação de alto volume, e forte apoio da posição quase dominante da Canon Tokki no fornecimento de sistemas avançados de evaporação de metal fino (FMM) para os principais produtores de painéis globalmente.

Segmentação do mercado de equipamentos de deposição OLED

|

Atributos |

OLED Deposition Equipment Key Market Insights |

|

Segmentos Cobertos |

Por Tipo de Equipamento: Evaporação térmica a vácuo (VTE), deposição em fase de vapor orgânico (OVPD), equipamento de impressão a jato de tinta, deposição em camada atômica (ALD), outros Por Aplicação: Smartphones, Televisions, Wearables, Automotive Displays, Displays de TI, Outros Por tipo de substrato: Vidro, plástico flexível, metal, outros Por Usuário Final:Electrónica do Consumidor, Automotivo, Saúde, Industrial, Outros |

|

Países abrangidos |

América do Norte: • U.S. • Canadá • México Europa: • Alemanha • França • U. K. • Países Baixos • Suíça • Bélgica • Rússia • Itália • Espanha • Turquia • Resto da Europa Ásia- Pacífico: • China • Japão • Índia • Coreia do Sul • Singapura • Malásia • Austrália • Tailândia • Indonésia • Filipinas • Resto da Ásia-Pacífico Médio Oriente e África: • Arábia Saudita • U.A.E. • África do Sul • Egipto • Israel • Resto do Oriente Médio e África América do Sul: • Brasil • Argentina • Resto da América do Sul |

|

Jogadores do mercado chave |

• Canon Tokki Corporation (Japão), • Materiais Aplicados, Inc. (EUA), • ULVAC, Inc. (Japão), • Tokyo Electron Limited (Japão), • SFA Engineering Corporation (Coreia do Sul), • Sunic System Ltd. (Coreia do Sul), • Veeco Instruments Inc. (EUA), • AIXTRON SE (Alemanha), • Kurt J. Lesker Company (EUA), • Wonik IPS Co., Ltd. (Coreia do Sul), • Korea Vacuum Tech Co., Ltd. (Coreia do Sul), • SNU Precision Co., Ltd. (Coreia do Sul) |

|

Oportunidades de Mercado |

• A rápida expansão das linhas de fabricação de TV OLED de grande área Gen 8+ por fabricantes de painéis chineses está criando uma demanda significativa por equipamentos avançados de deposição de grandes substratos. • A crescente comercialização da tecnologia OLED impressa a jato de tinta oferece oportunidades para os fornecedores de equipamentos introduzirem plataformas de deposição sem máscaras e econômicas. • Os crescentes programas de exibição OLED automotivo em OEMs globais estão impulsionando a demanda por equipamentos de deposição de alta confiabilidade certificados para ambientes de produção automotivos. |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de equipamentos de deposição OLED

"Avanços em OLED impresso por jato de tinta e tecnologias de deposição de próxima geração criando oportunidades de crescimento"

- A mudança progressiva da evaporação térmica a vácuo para a deposição OLED impressa a jato de tinta está emergindo como a tendência estrutural mais transformadora no mercado de equipamentos, oferecendo o potencial de eliminar máscaras de metal fino caras, reduzir significativamente o desperdício de material orgânico, permitir processamento de substrato maior e custos de fabricação de painéis drasticamente menores, especialmente para aplicações de TV de grande área e TI OLED.

- Os principais fabricantes de painéis, incluindo Samsung Display, LG Display e BOE Technology, estão acelerando os investimentos piloto em equipamentos de impressão de jato de tinta, com produção OLED impressa em escala comercial cada vez mais visível no roteiro da indústria, criando um gasoduto de equipamentos crescente para fornecedores especializados de sistemas de deposição de jato de tinta.

- A posição quase dominante da Canon Tokki em sistemas de evaporação térmica a vácuo, supostamente fornecendo equipamentos usados em aproximadamente 90% das linhas de produção OLED RGB globalmente, é uma dinâmica competitiva definidora que molda tanto os preços de equipamentos, os tempos de fornecimento, quanto o cálculo estratégico de fabricantes de painéis que buscam diversificação da cadeia de suprimentos.

- O rápido escalonamento das linhas de fabricação Gen 8.5 e Gen 8.7 OLED na China, impulsionadas pela tecnologia BOE, CSOT, Tianma e Visionox investindo agressivamente sob programas governamentais de suporte à exibição de semicondutores, está criando demanda sustentada por equipamentos de deposição de grandes áreas em várias categorias de equipamentos.

- A integração de sensores de monitoramento de espessura em tempo real, algoritmos de otimização de processos guiados por IA e metrologia in situ avançada dentro de equipamentos de deposição é cada vez mais padrão, permitindo melhorias de rendimento, reduzindo taxas de defeitos e reduzindo o custo de produção de painéis em aplicações de grande e pequeno formato.

- A crescente demanda por monitores OLED flexíveis e dobráveis que requerem deposição de substrato de poliimida está impulsionando a inovação do equipamento para processos de deposição de baixa temperatura e sistemas avançados de manuseio da web capazes de manter a uniformidade do filme de nível de nanômetro durante a produção de painéis flexíveis de rolo a rolo contínuo ou substrato a substrato.

- A expansão de programas de exibição OLED automotivos em OEMs de veículos premium está levando os fabricantes de equipamentos de deposição a desenvolver sistemas certificados de alta confiabilidade com documentação de consistência de processo aprimorada necessária para a qualificação automotiva e padrões de segurança funcional.

- No geral, o mercado de equipamentos de deposição OLED está passando de um único paradigma tecnológico dominante para uma paisagem multi-tecnologia, com impressão de jato de tinta, OVPD e ALD ganhando terreno ao lado de plataformas de TEV estabelecidas à medida que a indústria OLED amadurece em diversos segmentos de aplicação.

Dinâmica do mercado de equipamentos de deposição OLED

Controlador

"Exigência de condução da adoção de OLED crescente para equipamentos avançados de deposição"

- A mudança irreversível global dos smartphones premium e mid-range para os displays OLED, acelerada pela transição completa da linha de iPhone OLED da Apple e pela adoção ampla de painéis AMOLED pelos OEMs Android, está criando o driver de demanda mais substancial e sustentado para equipamentos de deposição OLED durante todo o período de previsão.

- Painéis de televisão OLED de grande área estão penetrando em uma faixa de preço cada vez mais ampla, com LG Display e Samsung Display expandindo a capacidade de produção WOLED e QD-OLED respectivamente, e fabricantes de painéis chineses investindo em Gen 8+ linhas visando economia de TV OLED de mercado de massa que exigem investimento contínuo de equipamentos.

- Proliferação rápida de monitores OLED em cockpits automotivos, consoles centrais, clusters de instrumentos e iluminação interior ambiente em plataformas de veículos globais está criando um segmento de alta confiabilidade e alto crescimento para equipamentos de deposição OLED que comanda preços premium e relações de fornecimento a longo prazo.

- O mercado de smartphones dobrável, expandindo-se rapidamente através de marcas OEM da Samsung, Huawei, Motorola e emergentes chinesas, requer produção flexível especializada de painéis OLED com equipamentos avançados de deposição capazes de alcançar uniformidade precisa de nível de nanômetro em substratos de vidro poliimida e ultrafina.

- A crescente demanda por microdisplays OLED em fones de ouvido de realidade aumentada, sistemas de realidade virtual e wearables empresariais está abrindo uma oportunidade de equipamentos de deposição distinta com economia premium por unidade e altas barreiras técnicas, favorecendo fabricantes de equipamentos de deposição de precisão estabelecidos.

- O crescente investimento em painéis de exibição OLED IT para laptops, monitores e tablets, impulsionados pelas transições do MacBook Pro e iPad Pro OLED da Apple e apresentações concorrentes do OEM OLED notebook, está gerando demanda adicional de equipamentos de deposição além dos aplicativos tradicionais de smartphones e TV.

- Os programas nacionais de apoio à indústria de exibição de semicondutores da China, incluindo subsídios diretos, financiamento preferencial e incentivos à contratação nacional para fabricantes de painéis, estão alimentando uma onda acelerada de construção fab OLED que cria demanda multibilionária de aquisição de equipamentos em toda a cadeia de valor de equipamentos de deposição.

Restrição / Desafio

"Concentração da Cadeia de Abastecimento e Longos Ciclos de Qualificação Limitando a Expansão do Mercado"

- O controle quase monopolista da Canon Tokki sobre sistemas avançados de evaporação térmica por vácuo de máscara de metal fino, fornecendo uma estimativa de 90% das linhas de produção RGB OLED globalmente, cria sérios gargalos de fornecimento, pois os fabricantes de painéis competem por alocação de equipamentos anuais limitados, restringindo o ritmo em que a nova capacidade de produção OLED pode ser lançada online.

- O custo de aquisição de sistemas avançados de deposição OLED varia de USD 5 milhões a mais de USD 100 milhões por unidade para plataformas GN 8+ de grande área, com uma linha de produção completa OLED que requer múltiplos sistemas de deposição, criando enormes barreiras de capital que limitam novos fabricantes de painéis de entrada e concentram a construção fab entre operadores históricos bem capitalizados.

- Longas linhas de tempo de qualificação de equipamentos, muitas vezes variando de 12 a 24 meses para novas ferramentas de deposição para alcançar a aceitação de rendimento de qualidade de produção em fabricantes de painéis líderes, criar atrasos significativos entre ordens de equipamentos e realização de receita para fornecedores de equipamentos e disponibilidade de capacidade para fabricantes de painéis.

- A transição da evaporação térmica a vácuo para o OLED impresso a jato de tinta enfrenta desafios técnicos não resolvidos, incluindo o gerenciamento de solventes em ambientes ultralimpos, uniformidade de pixels em escala e compatibilidade de filtros de cor, retardando a viabilidade comercial da deposição de OLED a jato de tinta e a oportunidade de mercado de equipamentos associados.

- A concorrência intensa de tecnologias de visualização alternativas, incluindo mini-LED, microLED e QD-LCD em segmentos de mercado sensíveis aos preços, cria incerteza sobre a trajetória de demanda de painéis OLED de longo prazo, particularmente em aplicações de televisão de grande área, onde a desvantagem de custos da OLED continua a ser um desafio comercial.

- As tensões geopolíticas e os riscos de controle de exportação de tecnologia, particularmente no que diz respeito às restrições de equipamentos semicondutores EUA-China, criam incerteza para os fornecedores de equipamentos de deposição que servem fabricantes de painéis chineses, potencialmente perturbam as cadeias de suprimentos de equipamentos estabelecidas e criam complexidade de conformidade.

- Esses fatores combinados criam desafios estruturais significativos em torno da concentração de acesso de equipamentos, intensidade de capital, incerteza de transição tecnológica e risco geopolítico que exigem planejamento estratégico sofisticado em toda a cadeia de valor do equipamento de deposição OLED.

Âmbito do mercado dos equipamentos de deposição OLED

O mercado é segmentado com base no tipo de equipamento, aplicação, tipo de substrato e usuário final.

Por Tipo de Equipamento

Com base no tipo de equipamento, o mercado global de equipamentos de deposição OLED é segmentado em evaporação térmica a vácuo (VTE), deposição de fase de vapor orgânico (OVPD), equipamentos de impressão de jato de tinta, deposição de camada atômica (ALD) e outros.

O segmento Vacuum Thermal Evaporation (VTE) dominou o mercado com a maior participação de receita de aproximadamente 52,6% em 2025, impulsionada pela sua posição entrincheirada como técnica padrão da indústria estabelecida para deposição de pequenas moléculas RGB OLED de alto volume. Os sistemas de VTE, liderados pelas plataformas de evaporação de precisão da Canon Tokki, estão profundamente integrados nas linhas de produção OLED da Samsung Display e LG Display, e sua capacidade de obter controle de espessura de camada de subnanômetro com alta repetibilidade de processo, torna-os a escolha preferida para a produção premium de smartphones e painéis de TV OLED, apesar dos altos custos de utilização de capital e material.

O segmento Inkjet Printing Equipment deverá testemunhar o crescimento mais rápido de aproximadamente 19,3% durante o período de previsão, alimentado pelo impulso estratégico da indústria para superar o desperdício de material inerente ao TEV (até 95% do material orgânico é perdido durante a deposição de TEV), eliminar máscaras finas de metal caro e desbloquear a economia de produção necessária para a fabricação comercialmente viável de TV OLED de grande área e painel de TI. O aumento do investimento em P&D de fabricantes de painéis e empresas de equipamentos em sistemas OLED de jato de tinta de última geração, combinado com melhorias significativas na eficiência no gerenciamento de solventes e precisão de jato, está progressivamente avançando a tecnologia para implantação em escala comercial.

Por Aplicação

Com base na aplicação, o mercado global de equipamentos de deposição OLED é segmentado em Smartphones, Televisãos, Wearables, Exibições Automotivas, Displays de TI e Outros.

O segmento Smartphones dominou o mercado com uma participação de aproximadamente 48,3% em 2025, impulsionado pela adoção quase completa da OLED pela indústria global de smartphones em todos os segmentos de preços premium e em rápida expansão. A expansão contínua da capacidade de produção do painel de smartphones OLED pela Samsung Display, LG Display, BOE Technology e CSOT, combinada com a transição completa do iPhone da Apple para a adoção ampla de painéis AMOLED pelos OEMs OLED e Android, sustenta a posição dominante do segmento de smartphones na condução de volumes de demanda de equipamentos de deposição.

Espera-se que o segmento Automotive Displays testemunhe o crescimento mais rápido de aproximadamente 18,7% durante o período de previsão, alimentado pela rápida proliferação da tecnologia de display OLED em programas de digitalização de cockpit de veículos, incluindo clusters de instrumentos curvos, displays de centro de formato amplo, displays de painel pilar a pilar e sistemas de iluminação OLED interior ambiente. As montadoras Premium, incluindo Mercedes-Benz, BMW, Audi e uma ampla gama de OEMs EV, estão integrando os monitores OLED como uma característica definidora de interiores de veículos de próxima geração, conduzindo investimentos sustentados em equipamentos de deposição OLED de nível automotivo.

Por tipo de substrato

Com base no tipo de substrato, o mercado global de equipamentos de deposição OLED é segmentado em vidro, plástico flexível, metal e outros.

O segmento de substrato de vidro dominou o mercado com uma participação de aproximadamente 54,1% em 2025, impulsionado pelo amplo uso de substratos de vidro rígido em TVs OLED, smartphones convencionais, monitores de TI e aplicações industriais onde rigidez estrutural, estabilidade dimensional e compatibilidade de processamento estabelecida fazem do vidro o material de fundação preferido. A produção de OLED à base de vidro beneficia de décadas de know-how de fabricação otimizada, densidades de defeitos inferiores e hermeticidade superior em comparação com alternativas flexíveis.

Espera-se que o segmento de substrato de plástico flexível testemunhe o crescimento mais rápido de aproximadamente 16,2% durante o período de previsão, alimentado pelo mercado de smartphones dobrável em rápida expansão, pela crescente demanda por displays automotivos curvos e conformados e pela proliferação de dispositivos OLED wearable flexíveis. Os substratos flexíveis baseados em poliimida requerem processos especializados de deposição de baixa temperatura e sistemas precisos de encapsulamento de filmes finos, criando oportunidades de demanda de equipamentos premium à medida que o mercado de exibição flexível passa de nicho para volumes de produção tradicionais.

Por Usuário Final

Com base no Usuário Final, o mercado global de equipamentos de deposição OLED é segmentado em Eletrônicos de Consumo, Automotivo, Saúde, Industrial e Outros.

O segmento Consumer Electronics dominou o mercado com uma participação de aproximadamente 62,4% em 2025, impulsionado pela adoção generalizada de monitores OLED em smartphones, tablets, Smart TVs, laptops, smartwatches e consoles de jogos, que representam coletivamente a base de aplicativos de maior volume para a produção de painéis OLED e, consequentemente, para os investimentos de equipamentos de deposição que o permitem. A crescente demanda por monitores OLED em várias categorias de dispositivos de consumo e a contínua premiação da eletrônica de consumo globalmente sustentam a posição dominante da receita do segmento.

Espera-se que o segmento automotivo testemunhe o crescimento mais rápido de aproximadamente 17,9% durante o período de previsão, alimentado pela rápida transição global para veículos eletrificados, onde os monitores OLED estão emergindo como um elemento de projeto definidor para interiores de veículos de próxima geração, e pela rápida expansão de programas de certificação de display OLED automotivos em cadeias de suprimentos OEM globais. Requisitos crescentes para painéis OLED de alta luminosidade e ampla gama de temperatura com documentação de confiabilidade automotiva estão impulsionando investimentos dedicados de equipamentos em deposição OLED para ambientes de produção automotiva.

Análise regional do mercado de equipamentos de deposição OLED

- A Ásia-Pacífico dominou o mercado de equipamentos de deposição OLED com a maior parte de receita de aproximadamente 68,2% em 2025, refletindo a esmagadora concentração geográfica da fabricação global de painéis OLED na Coreia do Sul, China, Japão e Taiwan. Coreia do Sul, ancorada pela Samsung Display e LG Display, representa o ecossistema de fabricação OLED mais avançado tecnologicamente, abrigando a maior concentração de Gen 8+ Linhas de fabricação OLED e a base mais profunda instalada de equipamentos avançados de deposição de TEV e ALD. A China está rapidamente expandindo seu papel como um segundo grande centro de manufatura OLED, com a BOE Technology, CSOT, Tianma e Visionox investindo coletivamente dezenas de bilhões de dólares em novas capacidades OLED apoiadas pela política industrial estatal.

- As indústrias em toda a região se beneficiam da integração profunda da cadeia de suprimentos entre fabricantes de painéis, fabricantes de equipamentos, fornecedores de materiais e OEMs de dispositivos, criando um ecossistema de exibição OLED altamente eficiente e de rápida utilização. A proximidade dos principais fabricantes de equipamentos de deposição, incluindo Canon Tokki, ULVAC, SFA Engineering e Sunic System, aos seus principais clientes na Coreia do Sul e Japão reforça ainda mais a posição dominante da Ásia-Pacífico no mercado de equipamentos de deposição OLED.

- Esta liderança de mercado é ainda apoiada por generosos subsídios de exibição de semicondutores do governo na China e Coreia do Sul, grandes mercados de eletrônicos de consumo nacionais impulsionando a demanda de painel, fortes ecossistemas de talentos técnicos e conhecimento de fabricação estabelecido que cria vantagens competitivas para a indústria OLED Ásia-Pacífico até 2033.

South Korea Silicon Wafer Market Insight

A Coreia do Sul ocupa uma posição crítica global no mercado de equipamentos de deposição OLED como sede da Samsung Display e da LG Display, os dois maiores fabricantes de painéis OLED do mundo, que dirigem coletivamente a maior demanda de um país para equipamentos avançados de deposição de VTE, ALD e encapsulamento. A indústria OLED da Coreia do Sul lidera a fronteira tecnológica global em pilhas OLED em conjunto, painéis QD-OLED e inovação de display flexível, exigindo continuamente atualizações de equipamentos de deposição de próxima geração. Forte apoio do governo através da iniciativa K-Display e os programas de investimento anual fab multibilionário da Samsung e da LG sustentam o papel dominante da Coreia do Sul na definição da demanda global de equipamentos de deposição OLED.

China OLED Deposition Equipment Market Insight

O mercado China OLED Deposition Equipment está experimentando o crescimento absoluto mais rápido, impulsionado pelo investimento maciço apoiado pelo Estado na fabricação de painéis OLED domésticos sob o "Made in China 2025" e programas de exibição de semicondutores subsequentes. A BOE Technology, CSOT, Visionox e Tianma estão escalando agressivamente linhas de fabricação Gen 6 e Gen 8.5 OLED, criando uma demanda anual de compras de bilhões de dólares para equipamentos avançados de deposição. O impulso da China para a auto-suficiência de equipamentos domésticos também está alimentando o investimento em fabricantes locais de equipamentos de deposição OLED, incluindo Hefei Laide e Pequim Sineva, buscando reduzir a dependência de fornecedores de equipamentos japoneses e coreanos.

Japão OLED Deposition Equipment Market Insight

O Japão tem uma posição crucial no mercado global de equipamentos de deposição OLED como sede da Canon Tokki, cujos sistemas de evaporação térmica a vácuo são usados em um valor estimado de 90% das linhas de produção OLED RGB globalmente, tornando o Japão o país fornecedor de equipamentos mais importante estrategicamente em toda a cadeia de fornecimento de display OLED. O portfólio de equipamentos complementares de deposição da ULVAC, a expertise em tecnologia de processo da Tokyo Electron e o ecossistema de fabricação de materiais avançados e precisão do Japão reforçam o papel crítico e insubstituível do país. A recuperação contínua da Japan Display e os programas de exibição OLED contínuos da Sony sustentam a demanda de painel doméstico ao lado da liderança de exportação de equipamentos.

U.S. OLED Deposition Equipment Market Insight

O mercado de equipamentos de deposição OLED dos EUA está experimentando um crescimento acelerado, impulsionado pelo aumento do investimento em tecnologia de display OLED para aplicações de defesa, aeroespacial, médica e AR/VR, pela rápida expansão de programas automotivos OLED nos EUA e OEMs internacionais, e pela inovação contínua dos Materiais Aplicados e da Veeco Instruments em plataformas avançadas de deposição. O crescente interesse do governo e do setor privado dos EUA em garantir cadeias domésticas de suprimentos de tecnologia de exibição, combinadas com o aumento da adoção de OLED em produtos Apple e a expansão dos investimentos em AR/VR da Meta, Microsoft e Apple, está apoiando o crescente investimento de equipamentos em toda a região.

Europe OLED Deposition Equipment Market Insight

O mercado europeu de equipamentos de deposição OLED está testemunhando um crescimento constante, impulsionado pela forte demanda do setor automotivo de OEMs premium alemães, incluindo Mercedes-Benz, BMW e Audi incorporando monitores OLED em novas plataformas de veículos, a inovação de equipamentos de deposição europeus da AIXTRON SE e a crescente adoção de iluminação OLED em aplicações arquitetônicas e comerciais. O foco estratégico da UE na segurança das cadeias de abastecimento de semicondutores e de tecnologia de visualização através da European Chips Act e dos programas de investimento da indústria de exibição está gradualmente a expandir as capacidades de fabrico da OLED europeia e a criar uma procura incremental de equipamentos de deposição.

OLED Deposition Equipment Market Share

A indústria de equipamentos de deposição OLED é liderada principalmente por empresas bem estabelecidas, incluindo:

- Canon Tokki Corporation (Japão)

- Materiais Aplicados, Inc. (EUA)

- ULVAC, Inc. (Japão)

- Tokyo Electron Limited (Japão)

- SFA Engineering Corporation (Coreia do Sul)

- Sunic System Ltd. (Coreia do Sul)

- Veeco Instruments Inc. (EUA)

- AIXTRON SE (Alemanha)

- Kurt J. Lesker Company (EUA)

- Wonik IPS Co., Ltd. (Coreia do Sul)

- Coreia Vacuum Tech Co., Ltd. (Coreia do Sul)

- SNU Precision Co., Ltd. (Coreia do Sul)

Mais recentes desenvolvimentos no mercado global de equipamentos de deposição OLED

- No início de 2026, a Canon Tokki anunciou expansão de capacidade em sua instalação de fabricação de Utsunomiya para lidar com atrasos crescentes para seus sistemas de evaporação térmica a vácuo Gen 8.7 encomendados pela Samsung Display e BOE Technology para a próxima geração de TV OLED e linhas de produção de painéis de TI de grande formato.

- Em 2025-2026, a BOE Technology avançou sua linha piloto OLED impressa a jato de tinta em Chengdu, China, alcançando métricas de uniformidade de pixels melhoradas que representam progresso significativo para a produção de jato de tinta OLED em escala comercial, refletindo a crescente maturidade das plataformas de equipamentos de deposição OLED Kateeva e outras plataformas de jato de tinta OLED implantadas na linha.

- Em 2025, a Applied Materials expandiu seu portfólio de equipamentos de deposição OLED com novos sistemas de encapsulamento de filmes finos baseados em ALD visando a produção flexível de painéis OLED, atendendo aos requisitos críticos de vida útil e desempenho de barreira de aplicações dobrável de última geração de smartphones e automotivos OLED.

- No final de 2025, a SFA Engineering assegurou vários novos contratos de equipamentos de deposição OLED de fabricantes de painéis chineses que procuram diversificar sua base de fornecedores de equipamentos além da Canon Tokki, refletindo a crescente demanda por fornecedores de sistemas de TEV alternativos dentro do ecossistema de fabricação OLED chinês em rápida expansão.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.