Global Optical Biometry Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

351.01 Billion

USD

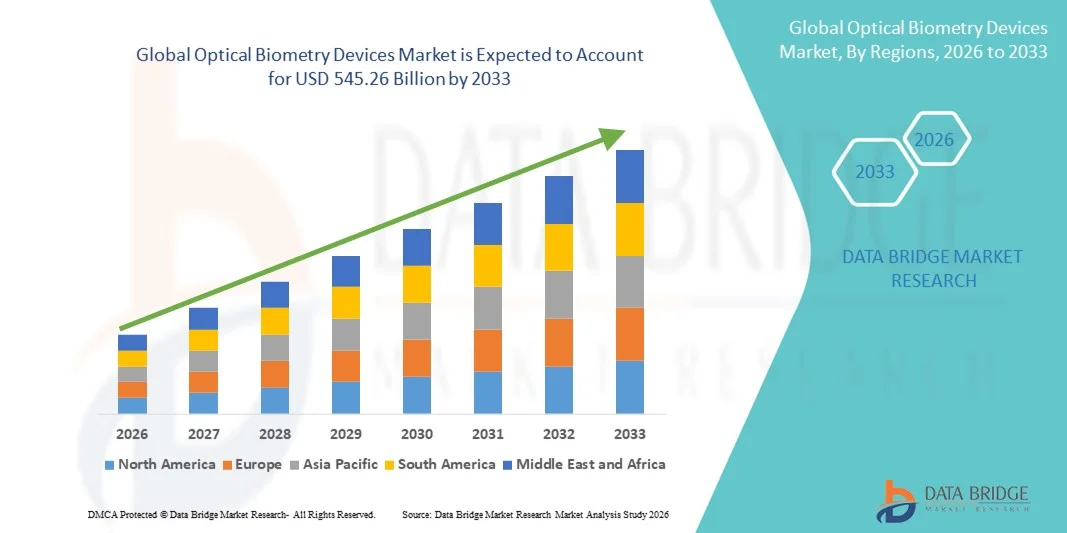

545.26 Billion

2025

2033

USD

351.01 Billion

USD

545.26 Billion

2025

2033

| 2026 –2033 | |

| USD 351.01 Billion | |

| USD 545.26 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos de biometria óptica por tipo (tomografia de coerência óptica de varredura de fonte, reflectometria óptica de baixa coerência e interferometria de coerência parcial), produto (tipo de contato e tipo sem contato), aplicação (posicionamento de lentes intraoculares e cálculo da potência de lentes intraoculares) e usuário final (hospitais, clínicas oftalmológicas, centros cirúrgicos ambulatoriais e outros) - Tendências e previsões do setor até 2033.

O que é o tamanho e a taxa de crescimento do mercado dos dispositivos de biometria óptica

- De acordo com Data Bridge Market Research Analysis the os dispositivos de biometria óptica global foram avaliados noUSD 351,01 mil milhões em 2025e espera-se alcançarUSD 545,26 mil milhões até 2033, em umaCAGR de 5,66%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de tecnologias avançadas de diagnóstico oftálmico e avanços tecnológicos contínuos em dispositivos de biometria óptica, levando a uma melhor precisão e eficiência em medições oculares em hospitais e clínicas de cuidados oftalmológicos

- Além disso, a crescente demanda de avaliação pré-operatória precisa para cirurgias de catarata e refrativa, juntamente com a crescente prevalência de doenças oculares relacionadas à idade e miopia, está estabelecendo dispositivos de biometria óptica como ferramentas essenciais na oftalmologia moderna. Estes factores convergentes estão a acelerar a absorção de soluções de dispositivos de biometria óptica, aumentando assim significativamente o crescimento global do mercado

Tamanho e previsão do mercado

- Valor de mercado global (2025):351,01 mil milhões de USD

- Valor de mercado previsto (2033):545,26 mil milhões de USD

- Previsões CAGR (2026-2033):5.66%

Análise de Mercado de Dispositivos de Biometria Óptica

- Os dispositivos ópticos de biometria, que fornecem medições oculares sem contato e altamente precisas, são componentes cada vez mais vitais dos diagnósticos oftálmicos modernos em hospitais, clínicas oculares e centros cirúrgicos ambulatoriais, devido à sua precisão, velocidade e maior conforto do paciente em comparação com os métodos baseados em ultrassom.

- A crescente demanda por dispositivos ópticos de biometria é impulsionada principalmente pelo aumento do volume de cirurgias de catarata e refração, aumento da prevalência de distúrbios oculares relacionados à idade e avanços tecnológicos contínuos, como OCT de origem varrida e plataformas de medição habilitadas para IA

- A América do Norte dominou o mercado de dispositivos de biometria óptica com a maior parcela de receita de aproximadamente 41,3% em 2025, apoiada por infraestrutura de saúde avançada, alta adoção de tecnologias oftálmicas de ponta, fortes quadros de reembolso e presença de fabricantes líderes de dispositivos, com os EUA representando uma parcela significativa da demanda regional.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos de biometria óptica durante o período de previsão, registrando um CAGR de 19,8%, impulsionado por uma população em rápido envelhecimento, aumentando os volumes de cirurgia de catarata, ampliando o acesso aos serviços de assistência ocular e aumentando os investimentos em infraestrutura de saúde em economias emergentes

- O segmento do tipo sem contato dominou a maior parcela de receita de mercado de 58,7% em 2025, impulsionada pelo conforto superior do paciente e redução do risco de infecção.

Denunciar Escopo e Dispositivos de Biometria Óptica Segmentação de Mercado

|

Atributos |

Dispositivos de Biometria Óptica Principais Insights do Mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Qual é a tendência chave no mercado de dispositivos de biometria óptica

Adoção crescente de tecnologias diagnósticas ópticas avançadas

- Uma tendência significativa e acelerada no mercado global de dispositivos de biometria óptica é a crescente adoção de tecnologias avançadas de medição óptica sem contato para diagnósticos oculares precisos. Estes dispositivos permitem a medição precisa do comprimento axial, curvatura da córnea, profundidade da câmara anterior e espessura da lente, que são fundamentais para o planejamento da cirurgia de catarata e procedimentos de refração.

- Por exemplo, os modernos sistemas ópticos de biometria estão substituindo cada vez mais os métodos tradicionais baseados em ultrassom devido à sua maior precisão, capacidade de medição mais rápida e melhor conforto do paciente. Sua natureza não invasiva minimiza o tempo de exame, melhorando a eficiência clínica do fluxo de trabalho

- Os dispositivos de biometria óptica suportam melhores resultados cirúrgicos, possibilitando cálculos de potência intraocular mais precisos, reduzindo erros de refração pós-operatória. Isso levou à adoção crescente em clínicas de oftalmologia, centros cirúrgicos ambulatoriais e hospitais em todo o mundo.

- A integração de dispositivos de biometria óptica em plataformas abrangentes de diagnóstico oftálmico permite que os clínicos simplifiquem as avaliações pré-operatórias e melhorem a consistência diagnóstica. Essa abordagem centralizada potencializa a tomada de decisão clínica e suporta volumes processuais mais elevados

- Essa tendência para diagnósticos oftálmicos precisos, amigáveis ao paciente e tecnologicamente avançados está reformulando as expectativas para o atendimento ocular. Como resultado, os fabricantes estão focando em aumentar a precisão de medição, confiabilidade do dispositivo e facilidade de uso

- A procura de dispositivos ópticos de biometria continua a aumentar nos mercados de saúde desenvolvidos e emergentes, impulsionados pelo aumento dos volumes cirúrgicos e pela ênfase crescente no cuidado oftálmico de alta qualidade

Dispositivos de Biometria Óptica Dinâmica de Mercado

Controlador

Prevalência crescente de cataratas e crescente demanda por cirurgias refrativas

- A crescente prevalência de cataratas e distúrbios refrativos, particularmente entre a população global em envelhecimento, é uma grande demanda de combustível para dispositivos de biometria óptica. Medições oculares precisas são essenciais para cirurgias de catarata e refração bem sucedidas, tornando a biometria óptica uma ferramenta diagnóstica crítica

- Por exemplo, o crescente número de cirurgias de catarata realizadas anualmente em todo o mundo está levando os profissionais de saúde a adotar dispositivos avançados de biometria óptica para melhorar a precisão cirúrgica e o resultado do paciente.

- Aumentar a consciência dos procedimentos de correção da visão e melhorias nas técnicas cirúrgicas estão acelerando ainda mais a adoção de dispositivos de biometria óptica em ambientes de cuidados oftálmicos

- Além disso, ampliar o acesso aos serviços de oftalmologia, aumentar o gasto em saúde e o crescimento de hospitais e clínicas oftalmológicas especializados estão apoiando a expansão do mercado

- A demanda por diagnósticos mais rápidos, melhoria da eficiência do fluxo de trabalho e maior experiência do paciente continua impulsionando a adoção de dispositivos de biometria óptica em serviços de saúde públicos e privados

Restrição/Desafio

Custos elevados de equipamento e acessibilidade limitada em regiões em desenvolvimento

- O alto custo dos dispositivos avançados de biometria óptica continua a ser uma restrição significativa, particularmente para pequenas clínicas e serviços de saúde com orçamentos de capital limitados

- Por exemplo, os sistemas de biometria óptica premium exigem um investimento prévio substancial, o que pode impedir a adopção de práticas oftalmológicas independentes em regiões de baixa e média renda

- Além disso, a necessidade de técnicos oftálmicos qualificados para operar e interpretar saídas de dispositivos pode limitar o uso. Por exemplo, instalações sem pessoal treinado pode continuar a confiar em métodos tradicionais de biometria ultrassonográfica, apesar de sua menor precisão

- Os custos contínuos relacionados com a manutenção de dispositivos, calibração e atualizações de software podem restringir ainda mais a adoção, especialmente quando as políticas de reembolso para diagnósticos avançados são limitadas

- Superar esses desafios através do desenvolvimento de dispositivos econômicos, programas de treinamento e mecanismos de financiamento à saúde serão cruciais para o crescimento sustentado do mercado de dispositivos ópticos de biometria

Dispositivos de Biometria Óptica Área de Mercado

O mercado é segmentado com base no tipo, produto, aplicação e usuário final.

- Por Tipo

Com base no tipo, o mercado Global Optical Biometry Devices é segmentado em fonte varridatomografia de coerência óptica, reflectometria óptica de baixa coerência e interferometria de coerência parcial. O segmento de tomografia de coerência óptica de fonte varrida dominou a maior parcela de receita de mercado de 46,3% em 2025, impulsionada pela sua profundidade de imagem superior e alta precisão de medição. Esta tecnologia permite uma aquisição mais rápida de dados e uma melhor visualização das estruturas oculares. Os oftalmologistas preferem sistemas varridos devido ao melhor desempenho em cataratas densas. A capacidade de fornecer medições precisas do comprimento axial suporta cálculos precisos da lente intraocular. O aumento da adoção de práticas oftalmológicas avançadas fortalece a dominância. Os avanços tecnológicos contínuos aumentam ainda mais a confiabilidade clínica. Alta compatibilidade com fluxos de trabalho diagnósticos modernos suporta integração. A crescente demanda por soluções de cirurgia de catarata premium impulsiona a adoção. Hospitais e clínicas especializadas investem cada vez mais em dispositivos varridos. Maior aceitação de reembolso também apoia a liderança do mercado. Como resultado, a OCT de origem varrida continua a ser o segmento dominante.

Prevê-se que o segmento óptico de reflectometria de baixa coerência testemunhe a taxa de crescimento mais rápida em um CAGR de 21,6% de 2026 a 2033, alimentado pela sua relação custo-efetividade e precisão de medição confiável. Essa tecnologia é amplamente adotada em clínicas de oftalmologia de médio alcance. A facilidade de uso e as curvas de aprendizado mais curtas suportam a adoção. O aumento dos volumes da cirurgia de catarata aumenta a demanda. A melhor portabilidade do dispositivo acelera ainda mais a captação. A expansão da infra-estrutura oftálmica nos mercados emergentes apoia o crescimento. Maior preferência para a expansão eficiente de unidades de ferramentas de diagnóstico. Avanços no processamento de sinal aumentam a precisão. Aumentar o foco no diagnóstico precoce aumenta o uso. Menores custos de manutenção atraem clínicas. O aumento dos investimentos dos fabricantes apoia a inovação. Em geral, espera-se que a reflectometria óptica de baixa coerência cresça rapidamente.

- Por Produto

Com base no produto, o mercado Global Optical Biometry Devices é segmentado em tipo de contato e sem contato. O segmento do tipo sem contato dominou a maior parcela de receita de mercado de 58,7% em 2025, impulsionada pelo conforto superior do paciente e redução do risco de infecção. Dispositivos sem contato eliminam o contato corneano, melhorando a segurança e a higiene. Os oftalmologistas preferem sistemas sem contato para um rendimento mais rápido do paciente. Redução da ansiedade do paciente ainda suporta a adoção. Alta precisão nas medidas biométricas melhora os resultados clínicos. Esses dispositivos são amplamente utilizados em centros cirúrgicos de alto volume. O aumento da demanda por diagnósticos indolors reforça a dominância. A compatibilidade com tecnologias avançadas de imagem suporta o crescimento. Sistemas sem contato reduzem a variabilidade processual. Maior adesão do paciente melhora a eficiência. A inovação contínua do produto sustenta a liderança. Assim, os dispositivos sem contato permanecem o segmento dominante do produto.

Espera-se que o segmento tipo contato testemunhe o CAGR mais rápido de 20,9% de 2026 a 2033, impulsionado pela sua acessibilidade e disponibilidade em mercados sensíveis aos custos. Os dispositivos de contato são amplamente utilizados em clínicas menores e ambientes de saúde rurais. Menores custos de aquisição apoiam a adoção. O design melhorado da sonda aumenta a segurança do paciente. A expansão crescente do serviço oftálmico aumenta a demanda. A familiaridade de treinamento entre clínicos apoia o uso continuado. Aumentando a prevalência de catarata impulsiona os volumes de teste. O aumento dos programas de divulgação apoia a implantação. Os fabricantes estão melhorando as características de esterilização. A ampliação do acesso à saúde impulsiona a adoção. Os dispositivos de contacto continuam a ser relevantes nas regiões em desenvolvimento. Globalmente, o segmento do tipo de contacto está preparado para um crescimento rápido constante.

- Por Aplicação

Com base na aplicação, o mercado Global Optical Biometry Devices é segmentado para colocação de lentes intraoculares e cálculo da potência da lente intraocular. O segmento de cálculo da potência da lente intraocular dominou a maior parcela de receita de mercado de 52,4% em 2025, impulsionada pelo papel crítico das medidas precisas nos resultados da cirurgia de catarata. O cálculo preciso da potência da IOL reduz erros de refração pós-cirúrgica. O aumento dos volumes de cirurgia de catarata globalmente suporta a dominância. Cirurgiões dependem fortemente de biometria óptica para cálculos confiáveis. Os avanços tecnológicos melhoram a precisão preditiva. Aumentar a demanda do paciente para as necessidades de testes de drives de lentes premium. A integração com o software de planejamento cirúrgico melhora a adoção. Maior foco na correção de visão personalizada suporta o uso. Os hospitais priorizam dispositivos que minimizem as cirurgias de revisão. Forte validação clínica reforça a confiança. Aumentar o envelhecimento populacional aumenta a demanda de procedimentos. Por conseguinte, o cálculo da potência da IOL continua a ser a aplicação dominante.

O segmento de colocação de lentes intraoculares é esperado para testemunhar a taxa de crescimento mais rápida em um CAGR de 22,3% de 2026 a 2033, impulsionado pela adoção crescente de sistemas cirúrgicos guiados por imagens. O alinhamento preciso das lentes melhora os resultados visuais. O uso crescente de lentes tóricas e multifocais suporta a demanda. Ferramentas avançadas de planejamento cirúrgico aumentam a precisão de colocação. Crescer cirurgia de catarata premium impulsiona o crescimento do mercado. Os cirurgiões buscam ferramentas que reduzam os erros intraoperatórios. Tecnologias de imagem melhoradas suportam a adoção. Expansão de centros cirúrgicos ambulatoriais impulsiona o uso. O aumento das expectativas dos pacientes acelera a adoção. A integração contínua do fluxo de trabalho suporta a eficiência. A inovação tecnológica aumenta a confiança do cirurgião. Como resultado, espera-se que as aplicações de colocação de IOL cresçam rapidamente.

- Por Usuário Final

Com base no usuário final, o mercado Global Optical Biometry Devices é segmentado em hospitais, clínicas de oftalmologia, centros cirúrgicos ambulatoriais, entre outros. O segmento hospitalar representou a maior parcela de receita de mercado de 40,8% em 2025, impulsionada por altos volumes de pacientes e infraestrutura diagnóstica avançada. Os hospitais realizam um grande número de cirurgias de catarata e refração. A disponibilidade de oftalmologistas qualificados apoia a adoção. Orçamentos mais elevados permitem investimento em sistemas avançados de biometria. A integração com sistemas de informação hospitalar melhora o fluxo de trabalho. Forte suporte de reembolso aumenta o uso. Os hospitais servem como centros de referência para casos complexos. O aumento da capacidade cirúrgica suporta o crescimento. Programas avançados de treinamento incentivam a adoção. Aumentar a prevalência de distúrbios da visão aumenta a demanda. As configurações multidisciplinares de cuidados suportam a dominância. Assim, os hospitais continuam sendo o principal segmento de usuários finais.

Espera-se que o segmento de clínicas de oftalmologia testemunhe o CAGR mais rápido de 23,1%, de 2026 a 2033, impulsionado pela rápida expansão dos centros de cuidados oftalmológicos especializados. As clínicas adotam cada vez mais dispositivos de biometria óptica para melhorar a eficiência diagnóstica. Cirurgias ambulatoriais crescentes de catarata apoiam o crescimento. Menores custos de instalação incentivam a adoção da clínica. A preferência crescente por cuidados especializados impulsiona a entrada do paciente. Os avanços tecnológicos tornam os dispositivos amigáveis à clínica. A melhor acessibilidade suporta práticas menores. A expansão em áreas urbanas e semiurbanas aumenta a demanda. As clínicas enfatizam o conforto e a velocidade do paciente. O aumento da consciência do diagnóstico ocular precoce suporta o crescimento. Forte investimento privado acelera a expansão. Como resultado, as clínicas de oftalmologia são o segmento de usuário final de crescimento mais rápido.

Dispositivos de Biometria Óptica Análise Regional do Mercado

- A América do Norte dominou o mercado de dispositivos de biometria óptica com a maior parcela de receita de aproximadamente 41,3% em 2025, apoiada pela infraestrutura de saúde avançada, alta adoção de tecnologias de diagnóstico oftálmico de ponta, fortes quadros de reembolso e a presença de fabricantes líderes de dispositivos médicos

- A região se beneficia com a adoção generalizada de sistemas de biometria óptica sem contato em hospitais, centros cirúrgicos ambulatoriais e clínicas oculares especializadas, impulsionados pela necessidade de medições pré-operatórias altamente precisas para cirurgias de catarata e refração.

- Alta consciência entre os oftalmologistas sobre as vantagens clínicas da biometria óptica – como a melhoria da precisão do cálculo de potência da lente intraocular (IOL) e a redução da variabilidade do exame – tem reforçado ainda mais a penetração no mercado

U.S. Optical Biometry Devices Market Insight

O mercado de dispositivos ópticos de biometria dos EUA representou a maior parcela de aproximadamente 81% da receita norte-americana em 2025, impulsionada pelo alto volume cirúrgico de catarata do país, forte presença de hospitais focados em oftalmologia e rápida adoção de tecnologias avançadas de diagnóstico. As práticas oftálmicas nos Estados Unidos priorizam cada vez mais a biometria óptica para o planejamento pré-operatório devido à sua natureza não invasiva, acurácia superior e capacidade de melhorar os resultados visuais pós-operatórios. A crescente preferência por lentes intraoculares premium e tônicas amplia ainda mais a demanda, pois esses procedimentos requerem medidas oculares precisas. Além disso, a presença de grandes fabricantes, atualizações contínuas de produtos, e um forte foco em resultados clínicos e segurança do paciente continuam a impulsionar o crescimento do mercado nos EUA.

Europe Optical Biometry Devices Market Insight

Espera-se que o mercado europeu de dispositivos de biometria óptica se expanda em um CAGR constante durante o período de previsão, impulsionado pelo aumento da prevalência de catarata, envelhecimento demográfico e adoção crescente de diagnósticos oftálmicos avançados. Os sistemas europeus de saúde enfatizam as tecnologias de diagnóstico orientadas para a precisão e não invasivas, apoiando a transição da biometria ultrassonográfica para a biometria óptica, tanto em serviços de saúde públicos como privados. O crescimento é ainda apoiado por investimentos contínuos em departamentos de oftalmologia, modernização tecnológica de hospitais e crescente utilização de sistemas de biometria óptica em avaliações de catarata pré-operatória de rotina em toda a região.

U.K. Biometry Optical Devices Market Insight

O mercado de dispositivos ópticos de biometria do Reino Unido está previsto para crescer em um CAGR notável, apoiado pelo aumento da demanda por cirurgias de catarata e pelo foco do Serviço Nacional de Saúde (NSH) em melhorar a precisão cirúrgica e os resultados dos pacientes. A crescente adoção de cirurgias de catarata na creche e a expansão de clínicas privadas de oftalmologia estão aumentando a demanda por soluções diagnósticas rápidas, confiáveis e sem contato, como dispositivos ópticos de biometria. Além disso, o aumento da conscientização entre os clínicos quanto à acurácia de refração e qualidade visual pós-operatória está reforçando a captação de sistemas avançados de medição óptica em todo o Reino Unido.

Germany Optical Biometry Devices Market Insight

O mercado de dispositivos de biometria óptica da Alemanha está projetado para crescer em um considerável CAGR, impulsionado pelo forte ecossistema de tecnologia médica do país, ênfase na precisão diagnóstica e infraestrutura de saúde bem desenvolvida. Os centros de oftalmologia alemães são os primeiros adotadores de ferramentas diagnósticas tecnologicamente avançadas, incluindo sistemas de biometria óptica, para suportar altos padrões cirúrgicos e melhorar os resultados dos pacientes. O crescente foco na prestação de cuidados de saúde de qualidade, combinado com crescentes volumes de cirurgia de catarata, continua a apoiar a expansão do mercado na Alemanha.

Visão de Mercado de Dispositivos Ópticos de Biometria Ásia-Pacífico

Espera-se que a região Ásia-Pacífico seja o mercado de dispositivos de biometria óptica de crescimento mais rápido durante o período de previsão, registrando um CAGR de aproximadamente 19,8%, impulsionado por uma população em rápido envelhecimento, aumentando os volumes de cirurgia de catarata e ampliando o acesso aos serviços de assistência ocular. Aumentar os investimentos em saúde, aumentar a sensibilização para os diagnósticos oftálmicos avançados e melhorar a disponibilidade de hospitais oftalmológicos especializados nas economias emergentes contribuem significativamente para o crescimento do mercado. Países como China, Japão e Índia estão assistindo ao aumento da adoção de sistemas de biometria óptica à medida que os profissionais de saúde mudam para soluções diagnósticas sem contato e de alta precisão para o planejamento da cirurgia de catarata e refrativa.

Japan Optical Biometry Devices Market Insight

O mercado de dispositivos de biometria óptica do Japão está experimentando crescimento constante, apoiado pela infraestrutura avançada de saúde do país, alta adoção de tecnologias médicas e rápido envelhecimento populacional. O Japão coloca forte ênfase nos diagnósticos de precisão e procedimentos minimamente invasivos, tornando a biometria óptica uma escolha preferencial para avaliação ocular pré-operatória. A crescente demanda por cirurgias de catarata em pacientes idosos e o foco em melhorar a acurácia cirúrgica são fatores fundamentais para a adoção tanto no ambiente hospitalar quanto na clínica oftalmológica especializada.

China Biometria óptica dispositivos de mercado

O mercado de dispositivos de biometria óptica da China representou a maior participação de receita na Ásia-Pacífico em 2025, impulsionada pela urbanização rápida, ampliação da infraestrutura de saúde e aumento da prevalência de doenças oculares relacionadas à idade. A crescente rede de hospitais de oftalmologia e centros de visão da China está acelerando a adoção de dispositivos de biometria óptica para atender à crescente demanda de cirurgia de catarata. Além disso, o aumento dos investimentos governamentais na modernização da saúde e a presença de fabricantes nacionais e internacionais de dispositivos médicos estão melhorando a acessibilidade e a acessibilidade de sistemas de biometria óptica em todo o país.

Quais são as principais empresas no mercado de dispositivos de biometria óptica

A indústria de dispositivos de biometria óptica é liderada principalmente por empresas bem estabelecidas, incluindo:

- Carl Zeiss Meditec (Alemanha)

- Grupo Haag-Streit (Suíça)

- Nidek Co., Ltd. (Japão)

- Topcon Corporation (Japão)

- Alcon (Suíça)

- Johnson & Johnson Vision (EUA)

- Bausch + Lomb (EUA)

- Sistemas Médicos Canon (Japão)

- Optovue (EUA)

- Quantel Medical (França)

- Reichert Technologies (EUA)

- Sistemas Oftalmológicos Ziemer (Suíça)

- Heidelberg Engineering (Alemanha)

- Oculus Optikgeräte (Alemanha)

- Meda Co., Ltd. (China)

- CSO – Costruzione Strumenti Oftalmici (Itália)

- Tecnologia eletrônica Suoer (China)

- EssilorLuxottica (França)

Mais recentes desenvolvimentos no mercado global de dispositivos de biometria óptica

- Em fevereiro de 2023, a NIDEK Co., Ltd. anunciou o lançamento do Biômetro Óptico AL-Scan M, juntamente com o software MV-1 Myopia Viewer, projetado para suportar a medição do comprimento axial e análise da progressão da miopia. O sistema integra dados biométricos com análises preditivas para melhorar o diagnóstico precoce e monitoramento longitudinal de alterações de refração. Este lançamento refletiu o foco estratégico da Nidek na oftalmologia pediátrica e cuidados oculares preventivos. O AL-Scan M foi promovido globalmente através de congressos oftálmicos e redes distribuidoras, fortalecendo a pegada do NIDEK na inovação em biometria óptica

- Em março de 2023, Haag-Streit introduziu uma solução óptica portátil de biometria destinada a ambientes de saúde rurais e limitados por recursos, particularmente na Ásia e África. O dispositivo possibilitou medições biométricas confiáveis em programas de extensão e clínicas menores com infraestrutura limitada. Este lançamento apoiou iniciativas globais de acessibilidade oftalmológica e a adoção de biometria óptica ampliada além de hospitais terciários. Portabilidade e robustez foram os principais diferenciais

- Em outubro de 2023, Bausch + Lomb anunciou uma parceria estratégica com Ziemer Oftalmic Systems para integrar plataformas de diagnóstico e biometria Galilei em fluxos de trabalho de cirurgia de catarata. A colaboração teve como foco melhorar a acurácia do planejamento pré-operatório e os resultados cirúrgicos. Esta parceria refletiu tendências crescentes da indústria para ecossistemas integrados de oftalmologia digital. Fortaleceu as ofertas combinadas para cirurgiões de refração e catarata

- Em junho de 2024, Carl Zeiss Meditec apresentou oficialmente o IOLMaster 800 com tecnologia avançada de origem varrida OCT para mercados globais, após implantações regionais anteriores. O dispositivo oferece velocidades de aquisição mais rápidas, penetração mais profunda do tecido e maior precisão de medição para o cálculo de potência da lente intraocular (IOL). O lançamento visava cirurgiões de catarata buscando resultados refrativos aprimorados. A IOLMaster 800 reforçou a liderança da ZEISS em soluções de biometria óptica premium e sistemas avançados de planejamento cirúrgico

- Em maio de 2024, a Haag-Streit anunciou a expansão de sua fábrica em Köniz, Suíça, para aumentar a capacidade de produção de dispositivos de biometria óptica Lenstar. A atualização da instalação teve como objetivo apoiar a crescente demanda global de diagnósticos oftálmicos de alta precisão. Esse desenvolvimento permitiu melhorar a eficiência da cadeia de suprimentos e o cumprimento mais rápido da ordem para hospitais e clínicas de oftalmologia em todo o mundo. O investimento destacou o compromisso a longo prazo da Haag-Streit em escalar a produção de biometria óptica

- Em agosto de 2024, a Topcon Corporation recebeu autorização da FDA 510 (k) para o seu biômetro óptico Aladdin-M, permitindo vendas comerciais em todos os Estados Unidos. O Aladdin-M combina a biometria óptica com a topografia corneana, possibilitando uma avaliação abrangente da catarata pré-operatória. A aprovação da FDA reforçou significativamente a posição competitiva da Topcon no mercado de biometria óptica norte-americana. Este marco regulatório expandiu as oportunidades de adoção clínica em ambientes de saúde de alto valor

- Em junho de 2024, a Optovue (uma empresa Vision Source) lançou o Módulo de Biometria Solix para sua plataforma OCT de origem varrida, permitindo imagens oculares integradas e medições biométricas em um único dispositivo. O módulo suporta comprimento axial, profundidade da câmara anterior e avaliação da espessura da lente. Esse desenvolvimento abordou a crescente demanda por plataformas diagnósticas multifuncionais em clínicas de oftalmologia. Também reduziu a complexidade do fluxo de trabalho consolidando funções de imagem e biometria

- Em setembro de 2024, a Tomey Corporation anunciou o lançamento comercial europeu do seu OA-2000 Optical Biômetro, com tecnologia de medição multi-ondas. O dispositivo foi projetado para melhorar a precisão de cálculo da LIO e reduzir a variabilidade de medição em cataratas densas. O lançamento ampliou a presença de Tomey em toda a Europa e reforçou a concorrência em sistemas de biometria de médio alcance. A OA-2000 ganhou tração entre clínicas buscando ferramentas de precisão econômicas

- Em abril de 2024, Carl Zeiss Meditec AG completou a aquisição do Centro de Pesquisa Oftalmológica Holandês (D.O.R.C.), expandindo seu portfólio de cirurgia oftálmica e diagnósticos. Enquanto o D.O.R.C. se concentra principalmente na cirurgia vitreorretinal, a aquisição fortaleceu a estratégia de fluxo de trabalho integrado da ZEISS, apoiando indiretamente a adoção da biometria óptica. O acordo reforçou o compromisso a longo prazo da ZEISS com ecossistemas oftálmicos ligados

- Em novembro de 2024, vários relatórios da indústria destacaram o aumento da atividade de fusão e aquisição no setor de biometria óptica e diagnóstico oftálmico, impulsionado pela demanda por plataformas de imagem-biometria híbrida e habilitadas para IA. Jogadores maiores procuraram ativamente inovadores de nicho para melhorar as capacidades tecnológicas e o alcance geográfico. Esta tendência de consolidação apoiou ciclos de inovação mais rápidos e carteiras de produtos mais amplas

- Em março de 2025, a Haag-Streit lançou um recurso avançado de mapeamento corneano para o biômetro óptico Lenstar 900, melhorando a análise do segmento anterior para seleção de tórica e IOL premium. A atualização do software permitiu uma avaliação mais abrangente da curvatura da córnea a partir de uma única varredura. Este desenvolvimento melhorou a profundidade diagnóstica sem investimento adicional em hardware. Os usuários Lenstar existentes poderiam acessar o recurso através de atualizações de software

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.