Global Pacs And Ris Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.36 Billion

USD

8.94 Billion

2025

2033

USD

5.36 Billion

USD

8.94 Billion

2025

2033

| 2026 –2033 | |

| USD 5.36 Billion | |

| USD 8.94 Billion | |

| % | |

|

Segmentação do mercado global de PACS e RIS por produto (Sistema de Arquivamento e Comunicação de Imagens (PACS), Sistema de Informação Radiológica (RIS)), componente (hardware, software e serviços), implantação (baseada na web, baseada em nuvem e local), usuários finais (hospitais, centros de diagnóstico, institutos de pesquisa e acadêmicos e centros cirúrgicos ambulatoriais) - Tendências e previsões do setor até 2033

O que é o tamanho e visão geral do mercado ACS e RIS

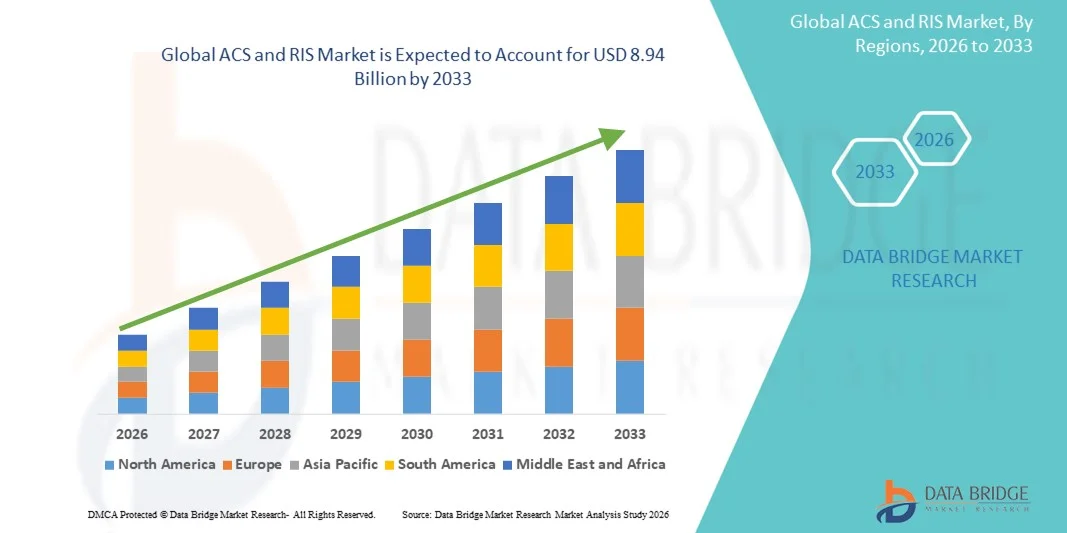

- De acordo com Data Bridge Market Research Analysis theGa dimensão do mercado lobal ACS e RIS foi avaliada emUSD 5,36 mil milhões em 2025e espera-se alcançarUSD 8,94 mil milhões até 2033, em umaCAGR de 6,61%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de infraestrutura avançada de TI em saúde e rápido progresso tecnológico nos fluxos de trabalho de diagnóstico por imagem e radiologia, levando a uma maior digitalização e automação em hospitais, centros de diagnóstico e instalações de imagem

- Além disso, a crescente demanda por gerenciamento eficiente de dados do paciente, fluxos de trabalho de imagem simplificados, melhor precisão diagnóstica e integração perfeita com sistemas de informação hospitalar está estabelecendo soluções de SCA e RIS como componentes críticos da prestação moderna de cuidados de saúde. Estes factores convergentes estão a acelerar a absorção de soluções ACS e RIS, aumentando significativamente o crescimento da indústria

Tamanho e previsão do mercado

- Valor de mercado global (2025): USD 5,36 Bilhões

- Valor de mercado previsto (2033): USD 8,94 Bilhões

- Previsões CAGR (2026-2033): 6.61%

ACS e Análise de Mercado RIS

- A ACS e RIS, que permitem arquivamento automatizado de imagens, gerenciamento de fluxo de trabalho, relatórios e intercâmbio de dados contínuo entre os departamentos de radiologia, são componentes cada vez mais vitais da moderna infraestrutura de TI em saúde em hospitais e centros de diagnóstico, devido à sua capacidade de melhorar a eficiência operacional, precisão diagnóstica e coordenação da assistência ao paciente

- A crescente demanda por soluções de ACS e RIS é alimentada principalmente pelo aumento do volume de procedimentos de imagem médica, crescente adoção de radiologia digital, crescente foco na otimização do fluxo de trabalho e a necessidade de sistemas integrados que suportem a interoperabilidade com plataformas HIS, EMR e PACS

- A América do Norte dominou o mercado de ACS e RIS com a maior parcela de receita de aproximadamente 38,6% em 2025, apoiada por infraestrutura de saúde avançada, alta adoção deimagens digitaistecnologias, forte presença dos principais fornecedores de TI em saúde e implementação generalizada de sistemas integrados de informação radiológica em hospitais e redes de imagem nos EUA e Canadá

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado ACS e RIS durante o período previsto, registrando um CAGR forte de cerca de 9,8%, impulsionado pela expansão da infraestrutura de saúde, aumento dos volumes de diagnóstico por imagem, aumento dos investimentos em TI em saúde e rápida adoção de soluções de saúde digitais em países como China, Índia e Sudeste Asiático

- O segmento PACS dominou a maior parcela de receita de mercado de aproximadamente 61,4% em 2025, impulsionada pela rápida digitalização da imagem médica e pelo aumento do volume de procedimentos de diagnóstico por imagem em todo o mundo

Âmbito do relatório e ACS e Segmentação do Mercado RIS

|

Atributos |

ACS e RIS Principais Perspectivas do Mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Qual é a tendência chave no mercado ACS e RIS

Expansão da infraestrutura de segurança integrada e em rede

- Uma tendência significativa e acelerada no mercado global de ACS e RIS é a crescente implantação de sistemas integrados de controle de acesso e soluções de intercomunicação de rádio em ambientes residenciais, comerciais, industriais e de infraestrutura pública para melhorar a segurança do perímetro, monitoramento e acesso controlado

- Por exemplo, complexos comerciais de grande escala, centros de transporte e desenvolvimentos residenciais multilocatários em toda a América do Norte, Europa e Ásia-Pacífico estão adotando plataformas integradas ACS e RIS para gerenciar pontos de entrada, comunicação de visitantes e operações de segurança centralizadas de forma mais eficiente

- A convergência dos ACS e RIS com sistemas de gestão de edifícios e plataformas de vigilância está permitindo que as organizações agitem as permissões de acesso, melhorem a conscientização situacional e reduzam as intervenções manuais de segurança

- A adoção crescente de soluções de ACS e RIS baseadas em rede e habilitados para IP permite uma gestão centralizada em vários locais, apoiando a escalabilidade para empresas com instalações distribuídas geograficamente

- Essa mudança para a infraestrutura de segurança interoperável e centralizada está reformulando as expectativas em torno da segurança das instalações, eficiência operacional e conformidade regulatória. Consequentemente, os fornecedores globais de soluções de segurança estão expandindo suas carteiras ACS e RIS para apoiar a implantação multi-sítio, interoperabilidade do sistema e modernização de infraestrutura de longo prazo

- A demanda por soluções confiáveis, escaláveis e integradas de ACS e RIS está aumentando constantemente em setores públicos e privados, pois as organizações priorizam a gestão robusta do acesso e as capacidades de comunicação em tempo real

Dinâmicas do Mercado ACS e RIS

Controlador

Aumento da demanda por maior segurança e modernização de infraestrutura

- A necessidade crescente de garantir infra-estruturas críticas, instalações comerciais, complexos residenciais e edifícios governamentais é uma das principais necessidades de abastecimento de combustível para soluções ACS e RIS em todo o mundo

- Por exemplo, em 2024, várias autoridades aeroportuárias e operadores de trânsito público em toda a Europa e Ásia anunciaram melhorias nos seus sistemas de controlo de acesso e de intercomunicação para reforçar os protocolos de segurança e melhorar a segurança dos passageiros, apoiando o crescimento do mercado

- A urbanização crescente, o aumento da construção de edifícios comerciais inteligentes e a expansão de instalações industriais estão a acelerar ainda mais a adopção de sistemas ACS e RIS

- Governos e órgãos reguladores em todas as regiões estão aplicando normas mais rigorosas de segurança e acesso à conformidade, levando as organizações a investir em sistemas modernos de controle de acesso e comunicação

- Além disso, a necessidade de acesso controlado, gestão de visitantes e comunicação interna segura em instalações de saúde, instituições de ensino e campus corporativo continua a impulsionar a expansão global do mercado de ACS e RIS

Restrição/Desafio

Altos Custos de Implementação e Complexidade de Integração do Sistema

- O alto custo inicial associado à implantação de soluções abrangentes de ACS e RIS, incluindo instalação de hardware, integração do sistema e manutenção, continua a ser um desafio fundamental para a adoção mais ampla do mercado

- Por exemplo, as pequenas e médias empresas das economias emergentes atrasam frequentemente a implementação de sistemas avançados ACS e RIS devido a restrições orçamentais e acesso limitado a serviços de instalação qualificados

- Requisitos complexos de integração com a infraestrutura de segurança existente e sistemas legados podem aumentar o tempo de implantação e as interrupções operacionais, desencorajando a adoção rápida

- Custos de manutenção contínuos, upgrades do sistema e necessidade de pessoal treinado para gerenciar e operar plataformas ACS e RIS acrescentam ainda o custo total de propriedade

- Superar esses desafios através de projetos de sistemas modulares, modelos de implantação eficientes em termos de custos, melhor compatibilidade do sistema e maior conscientização dos benefícios de segurança a longo prazo será fundamental para o crescimento sustentado do mercado global de ACS e RIS

ACS e RIS Âmbito do mercado

O mercado é segmentado com base em produto, componente, implantação e usuário final.

- Por Produto

Com base no produto, o mercado PACS e RIS está segmentado em Sistema de Arquivamento e Comunicação de Imagens (PACS) e Sistema de Informação de Radiologia (RIS). O segmento PACS dominou a maior parcela de receita de mercado de aproximadamente 61,4% em 2025, impulsionada pela rápida digitalização da imagem médica e pelo crescente volume de procedimentos de diagnóstico por imagem em todo o mundo. O PACS permite armazenamento, recuperação e compartilhamento eficientes de imagens médicas em redes de saúde, melhorando a eficiência do fluxo de trabalho e a colaboração clínica. Os hospitais dependem cada vez mais do PACS para gerenciar grandes conjuntos de dados de imagem de modalidades como TC, RM, raio-X e ultrassom. A integração com registros eletrônicos de saúde e ferramentas avançadas de visualização fortalece ainda mais a adoção do PACS. A crescente prevalência de doenças crônicas e de envelhecimento populacional tem aumentado a demanda por imagem, reforçando a dominância da PACS. Além disso, mandatos regulatórios para a manutenção de registros digitais e arquivamento de imagens suportam a implantação generalizada. Grandes hospitais e centros de diagnóstico preferem PACS devido à escalabilidade e interoperabilidade. Atualizações contínuas, incluindo análise de imagem habilitada por IA e visualização avançada, também contribuem para uma liderança de mercado sustentada.

Espera-se que o segmento RIS testemunhe o CAGR mais rápido de cerca de 11,9% de 2026 a 2033, impulsionado pela crescente necessidade de gerenciamento de fluxo de trabalho de radiologia simplificada e sistemas de agendamento de pacientes. RIS melhora a eficiência operacional automatizando o registro do paciente, agendamento de consultas, relatórios, faturamento e análise de dados. O aumento dos volumes de imagem requer uma melhor coordenação entre radiologistas, técnicos e médicos de referência, acelerando a adoção de RIS. A mudança para modelos de atenção à saúde baseados em valores enfatiza a otimização do fluxo de trabalho e redução de erros, favorecendo a implementação do RIS. A integração de RIS com PACS e sistemas de informação hospitalar (SHI) aumenta a sua proposta de valor. As soluções de RIS baseadas em nuvem estão ganhando tração entre centros diagnósticos de pequeno e médio porte. O aumento dos investimentos em infraestrutura de radiologia digital nas economias emergentes apoia ainda mais o rápido crescimento. A conformidade regulatória e a precisão dos relatórios também impulsionam a adoção.

- Por Componente

Com base no componente, o mercado PACS e RIS é segmentado em Hardware, Software e Serviços. O segmento de Software dominou o mercado com uma quota de receita de quase 54,6% em 2025, impulsionada pelo papel central do software de imagem na gestão de imagens, relatórios, análises e integração do sistema. As plataformas de software PACS e RIS permitem automação de fluxo de trabalho sem descontinuidades, acesso à imagem em tempo real e interoperabilidade entre departamentos. Funcionalidades avançadas de software, como diagnósticos assistidos por IA, visualização 3D e relatórios automatizados, aumentam a eficiência clínica e a precisão diagnóstica. Os hospitais priorizam cada vez mais atualizações de software para apoiar iniciativas de transformação digital. A mudança para soluções de software baseadas na nuvem e na web acelera ainda mais a adoção. Atualizações contínuas, recursos de segurança cibernética e requisitos de conformidade também sustentam a demanda. A escalabilidade do software o torna adequado tanto para hospitais de grande porte quanto para centros de diagnóstico menores. A inovação do fornecedor e os modelos de licenciamento baseados em assinaturas reforçam ainda mais o domínio do software.

O segmento Serviços está previsto para registrar o CAGR mais rápido de aproximadamente 12,7% de 2026 a 2033, alimentado pelo aumento da demanda por instalação, manutenção, integração do sistema, treinamento e serviços gerenciados. Os prestadores de cuidados de saúde procuram conhecimentos especializados de terceiros para gerir eficazmente as complexas infra-estruturas PACS e RIS. Os serviços de terceirização reduzem a carga operacional e garantem o tempo de funcionamento do sistema e a conformidade regulamentar. A adoção crescente de implantações baseadas em nuvem aumenta a dependência de serviços gerenciados por fornecedores. A migração de dados, o gerenciamento de segurança cibernética e a interoperabilidade suportam maior demanda de serviços. Os mercados emergentes dependem cada vez mais dos prestadores de serviços, devido à limitada experiência em TI interna. Os contratos de serviços a longo prazo e os modelos de receitas recorrentes contribuem para um crescimento sustentado. O aumento de IA e análise avançada também aumenta a complexidade do serviço, aumentando a demanda.

- Por Implantação

Com base na implantação, o mercado PACS e RIS é segmentado em soluções Web-Based, Cloud-Based e On-Premise. O segmento On-Premise dominou o mercado com uma quota de receita de cerca de 48,9% em 2025, impulsionada por fortes requisitos de segurança de dados e controle total sobre a infraestrutura de imagem. Grandes hospitais e centros médicos acadêmicos preferem sistemas on-premise para gerenciar elevados volumes de imagem com latência mínima. As preocupações regulamentares relacionadas com a privacidade dos dados do paciente incentivam o armazenamento de dados no local. Os investimentos em infra-estruturas já existentes apoiam igualmente a continuação do domínio. As soluções on-premise permitem personalização e integração perfeita com sistemas de TI internos. Instalações com orçamentos estáveis favorecem a propriedade a longo prazo sobre modelos de assinatura. Alto desempenho e confiabilidade tornam as implantações on-premise adequadas para ambientes de imagem de missão crítica. Esses fatores mantêm coletivamente a liderança do segmento.

Espera-se que o segmento baseado na nuvem testemunhe o CAGR mais rápido de cerca de 14,3% de 2026 a 2033, impulsionado pela flexibilidade, escalabilidade e eficiência de custos. As soluções Cloud reduzem a despesa inicial de capital e permitem uma rápida implantação. O acesso remoto a dados de imagem suporta tele-radiologia e colaboração multi-site. Os centros de diagnóstico de pequeno e médio porte adotam cada vez mais PACS e RIS baseados em nuvem devido aos menores requisitos de manutenção. Avanços nas certificações de segurança cibernética e conformidade melhoram a confiança nas implantações em nuvem. A adoção crescente de IA e análise de big data também suporta escalabilidade na nuvem. Mercados emergentes favorecem soluções de nuvem para superar limitações de infraestrutura. Essas vantagens aceleram a adoção global da nuvem.

- Por Usuários Finais

Com base nos usuários finais, o mercado PACS e RIS é segmentado em Hospitais, Centros de Diagnóstico, Institutos de Pesquisa e Acadêmicos e Centros Cirúrgicos Ambulatórios. O segmento de Hospitais foi responsável pela maior parcela de receita de mercado de aproximadamente 52,1% em 2025, impulsionada por elevados volumes de imagem e por amplos departamentos de radiologia. Os hospitais contam com PACS e RIS para gerenciar fluxos de trabalho complexos de imagem em várias especialidades. A integração com EHRs, HIS e sistemas de laboratório aumenta a eficiência operacional. A elevação das internações e a prevalência de doenças crônicas aumentam a demanda diagnóstica por imagem. Grandes hospitais possuem orçamentos de TI mais elevados, apoiando implantações de sistemas avançados. Os hospitais de ensino e os centros terciários contribuem ainda mais para o domínio. Os requisitos de conformidade regulamentar e de garantia da qualidade reforçam a adoção do sistema. Atualizações contínuas de tecnologia mantêm a liderança.

O segmento de Centros Diagnósticos é projetado para crescer no CAGR mais rápido de quase 13,6% de 2026 a 2033, impulsionado pela expansão de instalações de imagem independentes em todo o mundo. A crescente demanda por serviços de diagnóstico ambulatorial apoia o crescimento. Os centros de diagnóstico priorizam eficiência, relatórios rápidos e otimização de custos, favorecendo a adoção de PACS e RIS. As soluções baseadas em nuvem permitem operações multilocation e escalabilidade rápida. O aumento dos programas de triagem preventiva aumenta os volumes de imagem. Os avanços tecnológicos permitem que centros menores acessem sistemas de nível empresarial. O crescimento das economias emergentes acelera ainda mais a procura. Esses fatores posicionam coletivamente os centros diagnósticos como segmento de usuário final de crescimento mais rápido.

Análise Regional do Mercado ACS e RIS

- A América do Norte dominou o mercado de ACS e RIS com a maior parcela de receita de aproximadamente 38,6% em 2025, apoiada por infraestrutura de saúde avançada, alta adoção de tecnologias digitais de imagem, e a forte presença de fornecedores líderes de TI em saúde

- A região testemunhou ampla implementação de sistemas integrados de comunicação de arquivos e sistemas de informação radiológica em hospitais, centros de diagnóstico por imagem e grandes redes de saúde

- Aumentar os volumes de diagnóstico por imagem, ênfase crescente na otimização do fluxo de trabalho e suporte regulatório para a digitalização de cuidados de saúde estão impulsionando ainda mais a adoção de soluções ACS e RIS nos EUA e Canadá

ACS dos EUA e RIS Market Insight

O mercado norte-americano ACS e RIS capturou a maior participação de receita na América do Norte em 2025, impulsionada pela adoção precoce de soluções avançadas de TI por imagem médica e pela forte penetração de sistemas de informação radiológica em toda a empresa. Hospitais e redes de imagem nos EUA estão cada vez mais integrando SCA e RIS com registros eletrônicos de saúde (EHRs), sistemas de arquivamento de imagens e comunicação (PACS) e ferramentas diagnósticas habilitadas por IA para melhorar a eficiência operacional e os resultados clínicos. Os investimentos contínuos na modernização da TI em saúde, juntamente com a crescente demanda por soluções de imagem interoperáveis e baseadas em nuvem, estão apoiando ainda mais o crescimento do mercado.

Europe ACS e RIS Market Insight

Prevê-se que o mercado europeu de ACS e RIS se expanda num CAGR estável durante o período previsto, impulsionado principalmente pelo aumento das iniciativas de digitalização dos cuidados de saúde e pela crescente procura de uma gestão eficaz dos dados de imagem médica. Os prestadores europeus de cuidados de saúde estão a melhorar activamente os sistemas de radiologia legados para plataformas integradas de ACS e RIS, a fim de melhorar a precisão do diagnóstico, reduzir os prazos de comunicação e melhorar a acessibilidade dos dados dos doentes. O crescimento está sendo observado em hospitais públicos, centros de diagnóstico privados e instituições acadêmicas, apoiados por políticas governamentais favoráveis que promovam a adoção digital da saúde.

Reino Unido ACS e RIS Market Insight

Prevê-se que o mercado de ACS e RIS do Reino Unido cresça em um notável CAGR durante o período de previsão, apoiado por iniciativas de transformação digital lideradas pelo National Health Service (NHS) e aumento dos investimentos em infraestrutura de diagnóstico por imagem. A adoção de sistemas centralizados de informação radiológica e de plataformas empresariais de imagem está melhorando o compartilhamento de dados entre os serviços de saúde e reduzindo as ineficiências operacionais. O aumento das cargas de trabalho de imagem, aliado à necessidade de soluções radiológicas padronizadas e interoperáveis, está acelerando ainda mais a implantação de sistemas ACS e RIS em todo o país.

Alemanha ACS e RIS Market Insight

Espera-se que o mercado da Alemanha ACS e RIS se expanda em um considerável CAGR durante o período previsto, alimentado por forte apoio do governo à modernização da TI em saúde e pela ênfase do país em diagnósticos de precisão. Os profissionais de saúde alemães estão adotando cada vez mais sistemas avançados de informação radiológica para suportar volumes de imagem elevados e fluxos de trabalho clínicos complexos. A integração de ACS e RIS com sistemas de informação hospitalar e ferramentas de diagnóstico orientadas por IA está ganhando força, alinhando-se com o foco da Alemanha na inovação, segurança de dados e cuidados com pacientes de alta qualidade.

ACS Ásia-Pacífico e RIS Market Insight

Prevê-se que o mercado Asia-Pacific ACS e RIS seja a região de crescimento mais rápido durante o período de previsão, registando um forte CAGR de cerca de9.8%, impulsionado pela rápida expansão da infraestrutura de saúde e aumento dos volumes de diagnóstico por imagem. Aumentar os investimentos em TI em saúde, aumentar a conscientização sobre soluções de imagem digital e iniciativas governamentais que promovem a digitalização da saúde estão acelerando a adoção de sistemas ACS e RIS em hospitais e centros de diagnóstico. Países como China, Índia e países do Sudeste Asiático estão presenciando forte demanda por sistemas de informação radiológica escaláveis e econômicos.

Japão ACS e RIS Market Insight

O mercado japonês de ACS e RIS está ganhando ímpeto constante devido ao avançado sistema de saúde do país e à alta utilização de procedimentos de diagnóstico por imagem. Os prestadores de cuidados de saúde japoneses estão cada vez mais adotando plataformas integradas de ACS e RIS para melhorar a eficiência do fluxo de trabalho, melhorar a precisão diagnóstica e apoiar as necessidades da população em envelhecimento. A ênfase na interoperabilidade, precisão de dados e integração com modalidades avançadas de imagem está conduzindo adoção sustentada em hospitais e clínicas especializadas.

China ACS e RIS Market Insight

O mercado da China ACS e RIS representou a maior parte de receitas da Ásia-Pacífico em 2025, apoiada pela rápida expansão da infraestrutura de saúde e pela crescente implantação de tecnologias digitais de imagem. O crescente número de hospitais e centros de diagnóstico do país, aliado ao aumento dos volumes de imagem, está impulsionando a demanda por robustos sistemas de comunicação de arquivos e de informação radiológica. Programas de modernização da saúde liderados pelo governo e investimentos crescentes por fornecedores domésticos de TI estão impulsionando o crescimento do mercado na China.

Quais são as principais empresas no mercado ACS e RIS

A indústria ACS e RIS é liderada principalmente por empresas bem estabelecidas, incluindo:

- GE HealthCare(EUA)

- Siemens Healthineers (Alemanha)

- Philips Healthcare(Países Baixos)

- Fujifilm Holdings Corporation (Japão)

- Grupo Agfa-Gevaert (Bélgica)

- Canon Medical Systems Corporation (Japão)

- Carestream Health(EUA)

- Sectra AB (Suécia)

- McKesson Corporation (EUA)

- Mudar de Saúde (EUA)

- IBM Watson Health (EUA)

- Cerner Corporation (EUA)

- Epic Systems Corporation (EUA)

- Allscripts Soluções de Saúde (EUA)

- INFINITT Healthcare (Coreia do Sul)

- Novarad Corporation (EUA)

- RamSoft Inc. (Canadá)

- MedInformatix (EUA)

- Visualização (Austrália)

Mais recentes desenvolvimentos no mercado global de ACS e RIS

- Em agosto de 2021, a GE HealthCare, uma empresa líder em tecnologia médica global, lançou o Edison True PACS, um sistema de arquivamento e comunicação de imagens de última geração projetado para apoiar soluções abrangentes de fluxo de trabalho de diagnóstico e radiologia no mercado dos EUA. Este lançamento marcou uma importante expansão na tecnologia de automação digital de imagem e fluxo de trabalho, ajudando os radiologistas a simplificar o armazenamento, recuperação e interpretação de imagens em grandes sistemas hospitalares. A solução enfatizou as capacidades de integração com os sistemas de informação hospitalares existentes e foi posicionada para melhorar a eficiência e precisão diagnósticas.

- Em julho de 2021, a RamSoft, uma empresa de TI em saúde, adquiriu uma participação majoritária na Meddiff Technologies, fornecedora de soluções avançadas de imagem médica (incluindo PACS), para expandir seu portfólio de produtos e acelerar a inovação em plataformas integradas de imagem. Esta aquisição estratégica teve como objetivo aumentar as capacidades da RamSoft em ofertas de PACS e RIS baseadas em nuvem, permitindo suporte mais amplo para telerradiologia e fluxos de trabalho de diagnóstico remoto

- Em março de 2024, a Konica Minolta Healthcare Americas anunciou a integração de sua Plataforma Exa com a Amazon Web Services (AWS) HealthImaging, criando uma solução de imagem corporativa, PACS, RIS e faturamento com suporte avançado à infraestrutura de nuvem. A integração enfatiza a escalabilidade nativa da nuvem, a melhor acessibilidade dos dados e o diagnóstico de visualizadores de zero pés, refletindo o movimento da indústria para soluções de radiologia habilitadas para a nuvem

- Em maio de 2024, a Siemens Healthineers anunciou uma parceria estratégica com Qure.ai para integrar as ferramentas de fluxo de trabalho de radiologia alimentadas por IA em seu ecossistema PACS/RIS em vários hospitais europeus, visando acelerar a triagem de casos, consistência diagnóstica e relatórios simplificados através de recursos de análise de imagens assistida por máquina. Esta colaboração destacou como a integração de IA continua moldando o futuro da interpretação de imagens e eficiência de fluxo de trabalho

- Em junho de 2024, a Fujifilm lançou sua plataforma de PACS habilitados para IA Synapse, com leitura avançada assistida por IA e arquivamento pronto para nuvem para redes hospitalares em todo o mundo. Este lançamento do produto sublinhou o foco da Fujifilm em combinar inteligência artificial com PACS para uma interpretação mais rápida da imagem e melhores fluxos de trabalho de diagnóstico

- Em outubro de 2024, a Siemens Healthineers garantiu um contrato multi-ano de imagem empresarial com um grande sistema hospitalar dos EUA para substituir o legado RIS/PACS por uma plataforma unificada, pronta para a nuvem, melhorando o acesso ao site, a interoperabilidade e a eficiência operacional. O acordo refletiu os compromissos dos grandes sistemas de saúde na modernização da infraestrutura radiológica para apoiar a transformação digital

- Em fevereiro de 2025, o Grupo Agfa-Gevaert lançou um novo módulo do Sistema de Informação de Radiologia (RIS) que introduziu ferramentas avançadas de programação, automação de relatórios e análise para o gerenciamento otimizado do fluxo de trabalho de radiologia, visando reduzir os encargos administrativos e melhorar o suporte à decisão orientada por dados em ambientes clínicos

- Em maio de 2025, a Philips Healthcare anunciou uma parceria com os Parceiros de Radiologia para implantar o IntelliSpace Enterprise em uma rede de radiologia nacional, permitindo fluxos de trabalho unificados do RIS/PACS e análises habilitados para nuvem para apoiar operações de imagem distribuídas e colaboração telerradiológica

- Em junho de 2025, a GE Healthcare lançou uma plataforma de PACS baseada em nuvem de última geração com recursos de IA incorporados para análise e relatórios de imagens automatizados, projetados para suportar precisão diagnóstica e eficiência de fluxo de trabalho em sistemas de saúde multifacilidade. Este lançamento de tecnologia refletiu o aumento da digitalização e captação de IA nos departamentos de radiologia.

- Em agosto de 2025, o Instituto de Ciências Médicas da Universidade Hindu de Banaras (IMS-BHU) na Índia encomendou um PACS desenvolvido a nível indígena integrado com um Sistema de Gestão de Informações Hospitalares (HIMS) em seu centro de trauma, permitindo fluxos de trabalho de imagem totalmente digitais, registros de filme zero e serviços gratuitos de raios-X via WhatsApp para pacientes. Isso marcou uma adoção local significativa da tecnologia PACS em saúde pública com soluções de radiologia digital de custo-eficiente

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.