Global Pain Management And Surgical Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.10 Billion

USD

11.75 Billion

2025

2033

USD

7.10 Billion

USD

11.75 Billion

2025

2033

| 2026 –2033 | |

| USD 7.10 Billion | |

| USD 11.75 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos cirúrgicos e para tratamento da dor, por dispositivos para tratamento da dor (dispositivos de neuromodulação, dispositivos de ablação e bombas de infusão analgésica), dispositivos cirúrgicos (suturas e grampeadores, instrumentos cirúrgicos manuais, dispositivos eletrocirúrgicos e outros) e usuário final (empresas de fabricação de dispositivos médicos e organizações acadêmicas e de pesquisa) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos cirúrgicos e para controle da dor

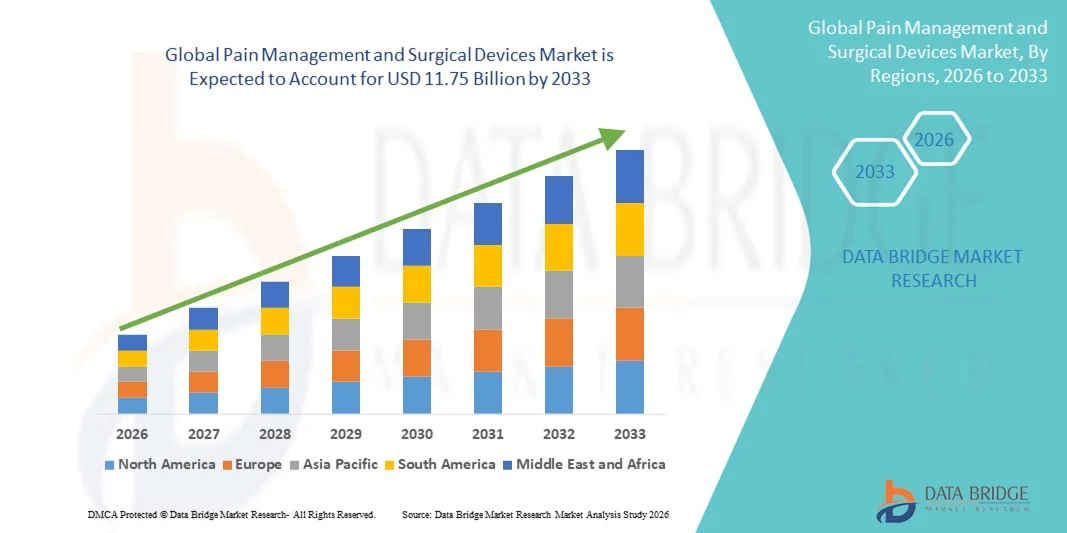

- O mercado global de dispositivos cirúrgicos e para tratamento da dor foi avaliado em US$ 7,10 bilhões em 2025 e deverá atingir US$ 11,75 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,51% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de condições de dor crônica e pelo aumento do volume de procedimentos cirúrgicos em todo o mundo, apoiados por avanços tecnológicos contínuos no tratamento da dor e em dispositivos cirúrgicos que aprimoram a precisão, a segurança e os resultados para os pacientes em todos os ambientes de saúde.

- Além disso, a crescente demanda por procedimentos minimamente invasivos, melhor controle da dor pós-operatória e abordagens de tratamento centradas no paciente está posicionando o gerenciamento da dor e os dispositivos cirúrgicos como componentes essenciais da assistência médica moderna, acelerando significativamente a adoção de soluções para gerenciamento da dor e dispositivos cirúrgicos e impulsionando o crescimento geral do mercado.

Análise de mercado de dispositivos cirúrgicos e para controle da dor

- O controle da dor e os dispositivos cirúrgicos, incluindo dispositivos implantáveis, sistemas de estimulação, bombas de infusão e instrumentos cirúrgicos avançados, são cada vez mais importantes na área da saúde moderna devido ao seu papel na melhoria do controle da dor, da precisão cirúrgica e dos resultados gerais para os pacientes em hospitais e clínicas especializadas.

- A crescente demanda por esses dispositivos é impulsionada principalmente pela prevalência cada vez maior de distúrbios de dor crônica, pelo aumento do número de procedimentos cirúrgicos e pela forte preferência por opções de tratamento minimamente invasivas e tecnologicamente avançadas que reduzem o tempo de recuperação e a internação hospitalar.

- A América do Norte dominou o mercado de dispositivos cirúrgicos e para o tratamento da dor, com a maior participação na receita, de aproximadamente 38,5% em 2025. Esse crescimento foi impulsionado pelos altos gastos com saúde, infraestrutura médica avançada, políticas de reembolso favoráveis e forte presença de fabricantes líderes de dispositivos médicos. Os Estados Unidos, em particular, responderam pela maior parte da demanda regional devido à rápida adoção de tecnologias inovadoras para o tratamento da dor.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos cirúrgicos e para o tratamento da dor durante o período de previsão, impulsionada pela expansão da infraestrutura de saúde, crescente conscientização sobre soluções para o tratamento da dor, aumento do volume de cirurgias e investimentos crescentes em sistemas de saúde em países como China e Índia.

- O segmento de Dispositivos de Neuromodulação dominou o mercado com a maior participação na receita, de aproximadamente 39,2% em 2025, impulsionado pela crescente prevalência de condições de dor crônica, como dor neuropática, dor relacionada ao câncer e distúrbios da coluna vertebral.

Escopo do relatório e segmentação do mercado de dispositivos cirúrgicos e para o tratamento da dor.

|

Atributos |

Gestão da Dor e Dispositivos Cirúrgicos: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos cirúrgicos e para o tratamento da dor

Avanços tecnológicos e integração de soluções minimamente invasivas

- Uma tendência importante e crescente no mercado global de dispositivos cirúrgicos e para o tratamento da dor é a adoção cada vez maior de soluções terapêuticas minimamente invasivas e baseadas em tecnologia, com o objetivo de melhorar os resultados para os pacientes e, ao mesmo tempo, reduzir o trauma cirúrgico, o tempo de recuperação e a duração da internação hospitalar.

- Por exemplo, o uso crescente de dispositivos de ablação por radiofrequência (RFA), estimuladores da medula espinhal e sistemas de neuromodulação está transformando o tratamento da dor crônica, permitindo o alívio direcionado da dor com menos complicações em comparação com as cirurgias abertas convencionais.

- Os avanços contínuos em sistemas cirúrgicos guiados por imagem e dispositivos de controle preciso da dor permitem que os médicos realizem procedimentos com maior exatidão, minimizando assim os danos aos tecidos e melhorando as taxas de sucesso dos procedimentos.

- A integração de recursos de monitoramento digital em dispositivos implantáveis para controle da dor permite que os médicos acompanhem a eficácia do tratamento, ajustem os parâmetros da terapia e melhorem os resultados do controle da dor a longo prazo.

- Essa mudança em direção a soluções de controle da dor menos invasivas e centradas no paciente está remodelando os padrões da prática clínica e impulsionando a adoção de dispositivos cirúrgicos e intervencionistas avançados para o tratamento da dor em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas.

- Como resultado, fabricantes líderes como Medtronic, Boston Scientific e Abbott continuam investindo em sistemas de gerenciamento da dor de última geração que priorizam precisão, segurança e eficácia terapêutica a longo prazo.

Dinâmica do mercado de dispositivos cirúrgicos e para o tratamento da dor

Motorista

Aumento da prevalência de dor crônica e crescente número de procedimentos cirúrgicos.

- O crescente impacto global das doenças crônicas, incluindo artrite, dor neuropática, dor lombar e dor relacionada ao câncer, é um dos principais fatores que impulsionam a demanda por dispositivos cirúrgicos e para o controle da dor.

- Por exemplo, o número crescente de procedimentos cirúrgicos ortopédicos, neurológicos e minimamente invasivos em todo o mundo aumentou significativamente a utilização de dispositivos de controle da dor durante e após a cirurgia.

- O envelhecimento da população, particularmente na América do Norte, Europa e em partes da Ásia-Pacífico, torna-a mais suscetível a dores crônicas e doenças degenerativas, acelerando ainda mais o crescimento do mercado.

- Além disso, o acesso facilitado à infraestrutura de saúde e a crescente conscientização sobre terapias avançadas para o controle da dor estão incentivando pacientes e profissionais de saúde a adotarem soluções para alívio da dor baseadas em dispositivos, em vez de tratamentos farmacológicos de longo prazo.

- A tendência para procedimentos cirúrgicos ambulatoriais e de curta duração também impulsiona a demanda por dispositivos eficazes para o controle da dor, que permitem uma recuperação mais rápida e maior satisfação do paciente.

Restrição/Desafio

Altos custos de dispositivos e requisitos regulamentares rigorosos

- Um dos principais desafios no mercado de dispositivos cirúrgicos e para o tratamento da dor é o alto custo associado a dispositivos avançados, particularmente sistemas implantáveis de neuromodulação, bombas de infusão e plataformas cirúrgicas minimamente invasivas, que podem aumentar significativamente as despesas gerais do tratamento para profissionais de saúde e pacientes.

- Por exemplo, os sistemas implantáveis de estimulação da medula espinhal (SCS) geralmente envolvem altos custos iniciais, que incluem o próprio dispositivo, o implante cirúrgico e a programação pós-operatória, o que pode limitar a adoção em mercados sensíveis a preços e em instalações de saúde menores, especialmente em países de baixa e média renda.

- Além disso, os rigorosos processos de aprovação regulamentar impostos por autoridades como a Food and Drug Administration (FDA) dos EUA e a Agência Europeia de Medicamentos (EMA) aumentam os prazos de desenvolvimento e os custos de conformidade para os fabricantes, atrasando a comercialização dos produtos.

- A variabilidade e a incerteza nas políticas de reembolso entre as regiões restringem ainda mais a penetração no mercado, uma vez que nem todos os procedimentos ou dispositivos para o tratamento da dor são totalmente cobertos por seguradoras públicas ou privadas.

- Superar essas barreiras por meio de estratégias de otimização de custos, evidências clínicas ampliadas e estruturas de reembolso favoráveis será fundamental para melhorar a acessibilidade e sustentar o crescimento no mercado de dispositivos cirúrgicos e para o tratamento da dor.

Escopo do mercado de dispositivos cirúrgicos e para o tratamento da dor

O mercado está segmentado com base em dispositivos para controle da dor, dispositivos cirúrgicos e usuário final.

- Por meio de dispositivos para controle da dor

Com base nos dispositivos para controle da dor, o mercado é segmentado em Dispositivos de Neuromodulação, Dispositivos de Ablação e Bombas de Infusão Analgésica. O segmento de Dispositivos de Neuromodulação dominou o mercado com a maior participação na receita, de aproximadamente 39,2% em 2025, impulsionado pela crescente prevalência de condições de dor crônica, como dor neuropática, dor relacionada ao câncer e distúrbios da coluna vertebral. Esses dispositivos são amplamente adotados devido à sua capacidade de proporcionar alívio da dor a longo prazo com procedimentos minimamente invasivos. A crescente aceitação clínica das terapias de estimulação da medula espinhal e estimulação cerebral profunda está reforçando ainda mais a dominância do segmento. Os avanços tecnológicos que permitem a neuromodulação programável e direcionada estão melhorando os resultados do tratamento. A crescente ênfase na redução da dependência de opioides também está impulsionando a demanda. Regiões de reembolso favoráveis em regiões desenvolvidas fortalecem ainda mais a posição de liderança deste segmento.

O segmento de Dispositivos de Ablação deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 10,6% entre 2026 e 2033, impulsionado pela crescente adoção de procedimentos minimamente invasivos para o controle da dor. As técnicas de ablação estão ganhando popularidade devido a benefícios como menor tempo de recuperação, menor risco de complicações e maior conforto para o paciente. O uso crescente de tecnologias de ablação por radiofrequência e micro-ondas está aprimorando a precisão dos procedimentos. A expansão das aplicações no tratamento da dor oncológica e de distúrbios musculoesqueléticos está acelerando ainda mais o crescimento. A crescente disponibilidade de procedimentos de ablação em ambientes ambulatoriais também contribui para a rápida expansão. O foco crescente do setor de saúde em soluções de controle da dor com boa relação custo-benefício continua a impulsionar a demanda.

- Por meio de dispositivos cirúrgicos

Com base nos dispositivos cirúrgicos, o mercado é segmentado em Suturas e Grampeadores, Instrumentos Cirúrgicos Manuais, Dispositivos Eletrocirúrgicos e Outros. O segmento de Suturas e Grampeadores representou a maior participação na receita, com 34,7% em 2025, impulsionado pelo seu uso extensivo em uma ampla gama de procedimentos cirúrgicos. O crescente volume de cirurgias gerais, ortopédicas e cardiovasculares sustenta uma forte demanda. Os avanços em suturas absorvíveis e sistemas de grampeamento automatizados estão aprimorando a eficiência e os resultados cirúrgicos. A alta confiabilidade dos procedimentos e a relação custo-benefício contribuem ainda mais para a dominância do segmento. A crescente adoção em ambientes cirúrgicos hospitalares e ambulatoriais reforça a liderança de mercado. A inovação contínua de produtos também sustenta a demanda.

Prevê-se que o segmento de Dispositivos Eletrocirúrgicos apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,4% entre 2026 e 2033, impulsionado pela crescente demanda por procedimentos cirúrgicos de precisão. Esses dispositivos permitem o corte e a coagulação controlados de tecidos, reduzindo a perda sanguínea e o tempo cirúrgico. A crescente adoção em cirurgias minimamente invasivas e laparoscópicas está acelerando o crescimento. Os avanços tecnológicos que aprimoram a segurança e o controle de energia estão aumentando a preferência dos cirurgiões. A expansão do uso em oncologia e cirurgias especializadas também contribui para o crescimento. Os crescentes investimentos em infraestrutura cirúrgica avançada em todo o mundo também contribuem para a rápida expansão desse segmento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Empresas de Fabricação de Dispositivos Médicos e Organizações Acadêmicas e de Pesquisa. O segmento de Empresas de Fabricação de Dispositivos Médicos dominou o mercado com uma participação de 61,8% da receita em 2025, impulsionado por fortes capacidades de produção e inovação contínua. Essas empresas investem fortemente em pesquisa e desenvolvimento para aprimorar o desempenho, a segurança e a conformidade regulatória dos dispositivos. Colaborações estratégicas com profissionais de saúde apoiam a ampla comercialização. A crescente demanda global por dispositivos cirúrgicos e para o tratamento avançado da dor garante um crescimento consistente da receita. Redes de distribuição robustas fortalecem ainda mais a dominância desse segmento. O aumento das aprovações para dispositivos inovadores continua a consolidar sua liderança.

O segmento de Organizações Acadêmicas e de Pesquisa deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,2%, entre 2026 e 2033, impulsionado pelo aumento dos investimentos em pesquisa médica e ensaios clínicos. Essas organizações desempenham um papel fundamental no desenvolvimento de tecnologias cirúrgicas e de tratamento da dor de última geração. O financiamento governamental e as parcerias público-privadas estão acelerando a inovação. O foco crescente em pesquisa translacional está permitindo uma transição mais rápida do desenvolvimento para a comercialização. A expansão da infraestrutura de pesquisa em economias emergentes também contribui para o crescimento. A crescente importância da validação de dispositivos baseada em evidências continua a impulsionar a demanda nesse segmento.

Análise Regional do Mercado de Dispositivos Cirúrgicos e para o Controle da Dor

- A América do Norte dominou o mercado de dispositivos cirúrgicos e para o tratamento da dor, com a maior participação na receita, de aproximadamente 38,5% em 2025, impulsionada por altos gastos com saúde, infraestrutura médica avançada, políticas de reembolso favoráveis e forte presença de fabricantes líderes de dispositivos médicos.

- A região se beneficia da adoção precoce de tecnologias inovadoras para o controle da dor, incluindo sistemas de neuromodulação, dispositivos cirúrgicos minimamente invasivos e soluções avançadas de administração de analgésicos.

- A crescente prevalência de condições de dor crônica, distúrbios musculoesqueléticos e doenças relacionadas à idade impulsiona ainda mais o crescimento do mercado.

Análise do Mercado de Dispositivos Cirúrgicos e para Controle da Dor nos EUA

O mercado de dispositivos cirúrgicos e para tratamento da dor nos EUA representou a maior fatia do mercado norte-americano em 2025, impulsionado por robustos gastos com saúde e pela rápida adoção de soluções avançadas para o controle da dor. O país se beneficia de um alto volume de procedimentos cirúrgicos, da crescente demanda por intervenções minimamente invasivas e da ampla cobertura de reembolso para terapias da dor. A ampla aceitação clínica de dispositivos de neuromodulação e tecnologias de ablação está acelerando a expansão do mercado. Além disso, a forte presença de fabricantes líderes e as contínuas aprovações do FDA para dispositivos inovadores reforçam ainda mais a liderança do mercado. A crescente conscientização sobre soluções não opioides para o controle da dor também desempenha um papel fundamental no aumento da demanda em hospitais e clínicas especializadas.

Análise do Mercado Europeu de Dispositivos Cirúrgicos e para o Tratamento da Dor

Prevê-se que o mercado europeu de dispositivos cirúrgicos e para o tratamento da dor cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado pelo aumento dos investimentos em saúde e pela crescente adoção de tecnologias cirúrgicas avançadas. A região beneficia-se de sistemas de saúde pública robustos e de uma ênfase crescente em estratégias eficazes de controle da dor. A prevalência crescente de distúrbios de dor crônica e condições ortopédicas está impulsionando a demanda por dispositivos cirúrgicos e para o tratamento da dor. Os avanços tecnológicos e a transição para procedimentos minimamente invasivos também contribuem para o crescimento do mercado. Regulações regulatórias favoráveis e o acesso cada vez maior a tratamentos médicos avançados contribuem para a expansão regional sustentada.

Análise do Mercado de Dispositivos Cirúrgicos e para Tratamento da Dor no Reino Unido

O mercado de dispositivos cirúrgicos e para o controle da dor no Reino Unido deverá registrar um crescimento notável durante o período de previsão, impulsionado pelo aumento do volume de cirurgias e pela crescente conscientização sobre soluções para o controle da dor. O foco do Serviço Nacional de Saúde (NHS) na melhoria dos resultados para os pacientes e na redução do tempo de internação hospitalar está incentivando a adoção de dispositivos cirúrgicos e para o controle da dor avançados. A crescente demanda por procedimentos minimamente invasivos e soluções para o controle da dor pós-operatória impulsiona ainda mais o crescimento do mercado. O aumento do financiamento para infraestrutura de saúde e pesquisa médica também contribui para a adoção. Os avanços tecnológicos contínuos e a inovação clínica fortalecem as perspectivas de mercado no Reino Unido.

Análise do Mercado Alemão de Dispositivos Cirúrgicos e para Controle da Dor

Prevê-se que o mercado alemão de dispositivos cirúrgicos e para o tratamento da dor cresça a uma taxa composta de crescimento anual (CAGR) considerável, impulsionado pela infraestrutura de saúde bem estabelecida do país e pelo forte foco em inovação em tecnologia médica. O envelhecimento da população alemã e a alta incidência de condições de dor crônica contribuem para o aumento da demanda por dispositivos para o tratamento da dor. A crescente adoção de instrumentos cirúrgicos avançados e dispositivos eletrocirúrgicos promove a eficiência dos procedimentos e a segurança do paciente. Padrões clínicos rigorosos e a alta aceitação de tratamentos inovadores por parte dos médicos impulsionam ainda mais o crescimento do mercado. Os investimentos contínuos na modernização hospitalar e em soluções digitais para a saúde também contribuem para o aumento das taxas de adoção.

Análise do Mercado de Dispositivos Cirúrgicos e para o Tratamento da Dor na Região Ásia-Pacífico

O mercado de dispositivos cirúrgicos e para o controle da dor na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, impulsionado pela expansão da infraestrutura de saúde e pela crescente conscientização sobre soluções para o controle da dor. O aumento do volume de cirurgias, o acesso facilitado a cuidados médicos avançados e os crescentes investimentos em saúde nas economias emergentes são os principais fatores de crescimento. A rápida urbanização e o aumento da incidência de doenças crônicas também contribuem para a demanda. Iniciativas governamentais voltadas para o fortalecimento dos sistemas de saúde e a melhoria dos resultados cirúrgicos estão acelerando a adoção do mercado. A grande quantidade de pacientes na região representa oportunidades significativas de crescimento tanto para fabricantes de dispositivos cirúrgicos quanto para o controle da dor.

Análise do Mercado Japonês de Dispositivos Cirúrgicos e para Tratamento da Dor

O mercado japonês de dispositivos cirúrgicos e para o tratamento da dor apresenta um crescimento constante, impulsionado pelo avançado sistema de saúde do país e pela forte ênfase na segurança do paciente. O envelhecimento da população japonesa é um dos principais fatores que impulsionam a demanda por soluções para o tratamento da dor e intervenções cirúrgicas. A crescente adoção de procedimentos minimamente invasivos e tecnologias cirúrgicas avançadas está aprimorando a eficiência do tratamento. Uma rigorosa supervisão regulatória garante a adoção de dispositivos de alta qualidade em todas as unidades de saúde. A inovação contínua e o uso crescente de dispositivos de neuromodulação e cirurgia de precisão contribuem ainda mais para o crescimento do mercado.

Análise do Mercado Chinês de Dispositivos Cirúrgicos e para Tratamento da Dor

O mercado chinês de dispositivos cirúrgicos e para tratamento da dor detinha a maior participação de receita na região Ásia-Pacífico em 2025, impulsionado pela rápida expansão da infraestrutura de saúde e pelo aumento dos gastos com saúde. O crescente volume de cirurgias e a maior conscientização sobre terapias avançadas para o tratamento da dor são fatores-chave para o crescimento do mercado. Iniciativas governamentais para modernizar hospitais e ampliar o acesso à assistência médica também contribuem para a adoção dessas terapias. A presença de uma grande população de pacientes e a crescente prevalência de condições de dor crônica fortalecem a demanda. Além disso, o crescimento da fabricação nacional de dispositivos médicos e a maior disponibilidade de soluções com boa relação custo-benefício estão acelerando a expansão do mercado na China.

Participação de mercado em dispositivos cirúrgicos e para controle da dor

O setor de dispositivos cirúrgicos e para tratamento da dor é liderado principalmente por empresas consolidadas, incluindo:

• Medtronic (Irlanda)

• Abbott (EUA)

• Boston Scientific Corporation (EUA)

• Johnson & Johnson (EUA)

• Stryker (EUA)

• B. Braun SE (Alemanha)

• Smith & Nephew plc (Reino Unido)

• Zimmer Biomet Holdings, Inc. (EUA)

• Becton, Dickinson and Company (EUA)

• Teleflex Incorporated (EUA)

• ConMed Corporation (EUA)

• Nevro Corp. (EUA)

• Merit Medical Systems, Inc. (EUA)

• Olympus Corporation (Japão)

• Cook Medical (EUA)

Novidades no mercado global de dispositivos cirúrgicos e para o tratamento da dor

- Em setembro de 2023, a Zynex Inc. recebeu a aprovação da FDA para o TensWave, um dispositivo portátil de Estimulação Elétrica Nervosa Transcutânea (TENS) disponível apenas sob prescrição médica, projetado para o tratamento de dores agudas e crônicas, ampliando as opções não farmacológicas de alívio da dor disponíveis para médicos e pacientes.

- Em abril de 2024, a Medtronic recebeu a aprovação da FDA para o Inceptiv, um estimulador da medula espinhal de circuito fechado, um sistema de neuromodulação totalmente implantável que ajusta automaticamente a estimulação em tempo real para melhor tratar a dor crônica e melhorar a resposta à terapia.

- Em janeiro de 2025, a Saluda Medical concluiu uma rodada de financiamento de US$ 100 milhões para acelerar a comercialização de seu sistema de neuromodulação de circuito fechado Evoke SmartLoop, apoiando um acesso mais amplo e a expansão de tecnologias de gerenciamento da dor de última geração.

- Em março de 2025, a Nervonik anunciou uma rodada de financiamento Série A de US$ 13 milhões para apoiar ensaios clínicos, aprovações regulatórias e a comercialização de suas plataformas terapêuticas inovadoras para o tratamento da dor crônica, demonstrando o crescente interesse de investidores em novas inovações para o controle da dor.

- Em abril de 2025, a ICU Medical Inc. anunciou a aprovação 510(k) da FDA (Food and Drug Administration) dos EUA para a bomba de infusão de precisão Plum Solo, um dispositivo de canal único projetado para melhorar a precisão e o controle na administração de medicamentos em ambientes de tratamento pós-operatório e de dor aguda.

- Em julho de 2025, a Neuros Medical, Inc. anunciou o primeiro implante comercial do seu Sistema de Estimulação Elétrica Nervosa Direta Altius nos Estados Unidos, oferecendo um novo dispositivo não opioide para o tratamento da dor crônica pós-amputação com estimulação controlada pelo paciente.

- Em setembro de 2025, a Nalu Medical, Inc. garantiu até US$ 50 milhões em financiamento da Trinity Capital Inc. para expandir a comercialização de suas soluções de neuroestimulação para dor neuropática crônica intratável, sinalizando forte confiança do mercado em dispositivos terapêuticos avançados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.