Global Patient Management Software And Services Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

30.60 Billion

USD

59.20 Billion

2025

2033

USD

30.60 Billion

USD

59.20 Billion

2025

2033

| 2026 –2033 | |

| USD 30.60 Billion | |

| USD 59.20 Billion | |

| % | |

|

Global Patient Management Software and Services Market Segmentation, By Component (Hardware, Software, and Services), Delivery Mode (On-Premise Solutions, Cloud-Based Solutions, and Web based), Size (Large Enterprises, and Small and Medium-size Enterprises), End User (Providers, Payers, Individual Users, and Others), Application (Health Management, Home Health Management, Social and Behavioural Management, and Financial Health Management), Therapeutic Area (Chronic Diseases, Women’s Health, Fitness, and Others) - Tendências e Previsão para 2033

Mercado de Software e Serviços de Gestão de PacientesVisão geral

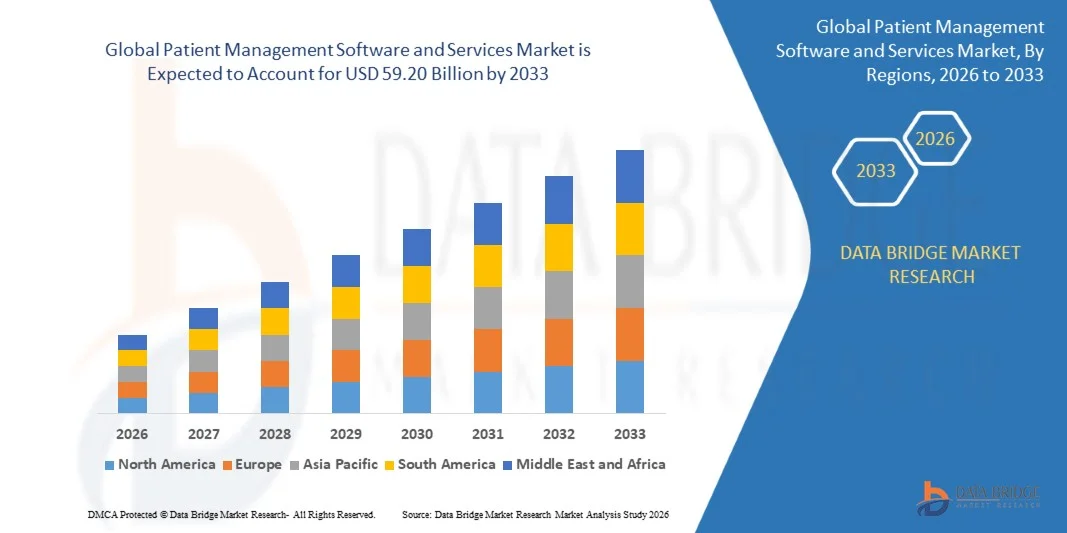

O mercado de software e serviços de gestão de pacientes foi avaliado emUSD 30,60 mil milhões em 2025e é projetado para alcançar59,20 mil milhões de USD até 2033, crescendo emCAGR de 8,60% de 2026 a 2033O mercado está experimentando um forte crescimento impulsionado pelo aumento da digitalização dos sistemas de saúde, aumento da demanda por gerenciamento eficiente dos dados dos pacientes e adoção crescente de soluções de TI baseadas em nuvem em hospitais, clínicas e centros de atendimento ambulatorial.

A necessidade crescente de melhorar a eficiência operacional dos cuidados de saúde, reduzir a carga administrativa e aumentar o envolvimento dos doentes está a encorajar os prestadores de cuidados de saúde a adoptar plataformas avançadas de gestão dos doentes. A integração de registros eletrônicos de saúde, agendamento de consultas, sistemas de faturamento e serviços de telessaúde em plataformas digitais unificadas está transformando a prestação de cuidados de saúde, melhorando a coordenação de cuidados e possibilitando a tomada de decisões clínicas orientadas por dados em ecossistemas de saúde globais.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de softwares e serviços de gestão de pacientes com a maior parcela de receita de aproximadamente 42,6% em 2025, apoiada por forte infraestrutura de TI em saúde, adoção generalizada de registros eletrônicos de saúde e crescente demanda por soluções integradas de saúde digital.

- O mercado de softwares e serviços de gestão de pacientes Ásia-Pacífico deverá testemunhar a taxa de crescimento mais rápida de 2026 para 2033, apoiada pela digitalização rápida da saúde, aumento da população e aumento dos investimentos em infraestrutura de saúde em países como China, Índia e Japão.

- O segmento de Software detinha o maior percentual de receita de mercado de aproximadamente 52,4% em 2025, impulsionado pela crescente adoção de registros eletrônicos de saúde, sistemas de informação hospitalar integrados e plataformas de gerenciamento de pacientes baseadas em nuvem. Os provedores de saúde estão cada vez mais confiando em soluções de software para agilizar fluxos de trabalho clínicos, automatizar o agendamento e melhorar o gerenciamento de dados do paciente em várias configurações de cuidados.

- O segmento Serviços é projetado para registrar o crescimento mais rápido em um CAGR de 9,8% de 2026 para 2033, impulsionado pelo aumento da demanda por serviços de implementação, manutenção, consultoria e integração de sistemas. A crescente complexidade dos sistemas de TI em saúde e a crescente necessidade de suporte técnico contínuo estão acelerando a adoção de serviços em hospitais e clínicas.

- O segmento Cloud-Based Solutions teve a maior quota de receita de mercado de aproximadamente 48,7% em 2025, impulsionada pelo aumento da demanda por sistemas de TI escaláveis, econômicos e remotamente acessíveis. As plataformas em nuvem permitem acesso, interoperabilidade e integração de dados em tempo real com serviços de telessaúde, tornando-os altamente preferidos em instituições de saúde.

- O segmento Cloud-Based Solutions é projetado para registrar o crescimento mais rápido em um CAGR de 11,2% de 2026 a 2033, impulsionado pela rápida transformação digital em saúde e pela crescente adoção de modelos baseados em SaaS. Expandir o uso de telemedicina e sistemas remotos de monitoramento de pacientes estão apoiando ainda mais a implantação de nuvem em redes globais de saúde.

- O segmento das Grandes Empresas detinha o maior percentual de receita de mercado de aproximadamente 61,3% em 2025, impulsionado pela adoção generalizada de infraestrutura avançada de TI em saúde em hospitais multiespecialidades e grandes redes de saúde. Essas organizações investem fortemente em sistemas integrados de gestão de pacientes para melhorar a eficiência operacional e a coordenação do cuidado.

- O segmento Pequenas e Médias Empresas é projetado para crescer em um CAGR de 10,5% de 2026 a 2033, impulsionado pelo aumento da disponibilidade de soluções baseadas em nuvem acessíveis e pela crescente digitalização de clínicas menores, centros de diagnóstico e ambulatórios.

- O segmento Providers teve o maior percentual de receita de mercado de aproximadamente 55,9% em 2025, impulsionado pelo aumento da adoção de sistemas digitais de gestão de pacientes em hospitais, clínicas e centros de atendimento ambulatorial. Os provedores dependem fortemente de plataformas integradas para agendamento de pacientes, documentação clínica e otimização de fluxo de trabalho.

- O segmento Usuários Individuais é projetado para registrar o crescimento mais rápido em um CAGR de 12,1% de 2026 a 2033, impulsionado pelo aumento da adoção de aplicativos de rastreamento de saúde pessoal, plataformas de telessaúde e ferramentas de monitoramento remoto para o gerenciamento de doenças crônicas e rastreamento de bem-estar.

- O segmento de Gestão em Saúde teve a maior parcela de receita de mercado de aproximadamente 46,8% em 2025, impulsionada pela forte adoção de sistemas de gestão clínica para registros de pacientes, diagnósticos e planejamento de tratamento em hospitais e instituições de saúde.

- Projeta-se que o segmento de Gestão de Saúde Domiciliar registre o crescimento mais rápido em um CAGR de 11,6% de 2026 a 2033, impulsionado pelo aumento da demanda por serviços de assistência remoto, envelhecimento da população e expansão de soluções de monitoramento de telessaúde e domiciliar.

- O segmento de Doenças Crônicas teve a maior parcela de receita de mercado de aproximadamente 49,2% em 2025, impulsionada pela alta prevalência de diabetes, doenças cardiovasculares e distúrbios respiratórios, exigindo acompanhamento contínuo do paciente e soluções de gerenciamento de cuidados de longo prazo.

- O segmento Fitness é projetado para registrar o crescimento mais rápido em um CAGR de 10,9% de 2026 a 2033, impulsionado pelo aumento da adoção de plataformas digitais de bem-estar, dispositivos wearable e soluções preventivas de saúde focadas em gerenciamento de estilo de vida e rastreamento de fitness.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 30,60 Bilhões

- Valor de Mercado esperado (2033): USD 59,20 Bilhões

- Previsões CAGR (2026-2033): 8,60%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eGestão de Pacientes Software e Serviços Segmentação de Mercado

|

Atributos |

Software e Serviços de Gestão de PacientesPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

•GetWellNetwork(EUA) |

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Mercado de Software e Serviços de Gestão de PacientesTendências

Tendência: Crescimento na digitalização de saúde baseada em nuvem e sistemas de gerenciamento de pacientes alimentados por IA

O aumento da demanda por serviços de saúde eficientes, conectados e impulsionados por dados está impulsionando a rápida adoção de software e serviços de gerenciamento de pacientes em hospitais, clínicas e centros de atendimento ambulatorial. Sistemas tradicionais de registro manual e fragmentado de pacientes estão criando ineficiências na coordenação do cuidado, faturamento e agendamento de consultas, incentivando os profissionais de saúde a se deslocarem para plataformas digitais integradas.

Nos modernos sistemas de saúde, os provedores estão cada vez mais implementando soluções de gerenciamento de pacientes baseadas em nuvem, por exemplo, em hospitais multiespecialidades e redes de telessaúde, para simplificar registros eletrônicos de saúde, automatizar agendamento de consultas e melhorar o monitoramento de pacientes em tempo real. Grandes redes de saúde nos EUA e na Europa estão expandindo plataformas baseadas em SaaS para reduzir a carga de trabalho administrativa e melhorar a interoperabilidade entre departamentos e prestadores de cuidados externos.

A rápida expansão da telemedicina e do monitoramento remoto do paciente está acelerando ainda mais a demanda por sistemas centralizados de gerenciamento de pacientes capazes de lidar com grandes volumes de dados clínicos em tempo real. Além disso, a integração da inteligência artificial nos fluxos de trabalho em saúde está permitindo análises preditivas para avaliação de risco do paciente e otimização do tratamento. Implementações industriais em 2025 em toda a Índia e nos EUA têm mostrado até 20-30% de melhoria na eficiência de agendamento de pacientes e redução de atrasos administrativos através de plataformas de gerenciamento de pacientes via IA

Software e serviços de gerenciamento de pacientes Dinâmica de mercado

Motorista do mercado chave: adoção crescente de infraestrutura de saúde digital e sistemas de saúde interoperáveis

Os sistemas de saúde em todo o mundo estão sob pressão crescente para melhorar a eficiência operacional, reduzir custos e melhorar a qualidade da assistência ao paciente, impulsionando forte demanda por soluções avançadas de software de gerenciamento de pacientes. Hospitais e clínicas estão passando de registros baseados em papel para plataformas digitais integradas que unificam dados de pacientes entre departamentos e prestadores de cuidados.

As organizações de saúde estão adotando ativamente sistemas de gestão de pacientes integrados ao registro eletrônico de saúde, por exemplo em redes hospitalares e centros de atendimento ambulatorial, para melhorar a tomada de decisão clínica, reduzir a duplicação de exames e melhorar a coordenação do cuidado. Governos em regiões como a América do Norte e a Europa também estão promovendo iniciativas de saúde digital e padrões de interoperabilidade para apoiar ecossistemas de saúde unificados.

Da mesma forma, o aumento da digitalização da saúde em economias emergentes está acelerando a adoção de plataformas baseadas em nuvem, permitindo que clínicas e centros de diagnóstico menores acessem soluções de gerenciamento de pacientes acessíveis e escaláveis. Relatórios da indústria de 2024 indicam que a adoção de TI em saúde aumentou em quase 18-25% globalmente, impulsionada pela crescente demanda por eficiência operacional e melhores resultados dos pacientes

Restrição/Desafio chave: Preocupações de privacidade de dados e alta complexidade de implementação

A implantação de software de gerenciamento de pacientes requer o cumprimento rigoroso das normas de privacidade de dados de saúde, como HIPAA nos EUA e GDPR na Europa, criando complexidade regulatória significativa para fornecedores e prestadores de cuidados de saúde. Preocupações com violações de dados, ameaças de segurança cibernética e acesso não autorizado a informações sensíveis do paciente continuam dificultando a adoção digital em escala completa em algumas regiões.

Além disso, altos custos iniciais de implementação, desafios de integração com sistemas hospitalares legados e exigência de pessoal de TI qualificado aumentam a carga sobre os serviços de saúde de pequeno e médio porte. Os problemas de interoperabilidade entre diferentes sistemas de software de saúde complicam ainda mais o intercâmbio de dados entre os fornecedores.

As avaliações da indústria indicam que as organizações de saúde podem gastar tempo e recursos significativos, por exemplo, vários meses a mais de um ano, em integrar plenamente as plataformas de gestão de pacientes com os sistemas de informação hospitalares existentes, aumentando a complexidade de implantação e atrasando a realização de ROI

Oportunidade-chave do mercado: expansão da IA viabilizou a Telessaúde e personalizou plataformas de cuidados ao paciente

A crescente demanda por serviços personalizados de saúde, monitoramento remoto e telemedicina está criando oportunidades significativas para provedores de software de gerenciamento de pacientes. Os profissionais de saúde estão cada vez mais focados em plataformas digitais que permitem o engajamento do paciente em tempo real, diagnósticos preditivos e planejamento personalizado do tratamento.

Hospitais e startups de saúde estão integrando sistemas de gerenciamento de pacientes alimentados por IA, por exemplo, em consultas virtuais, gerenciamento de doenças crônicas e monitoramento pós-tratamento, para melhorar os resultados dos pacientes e reduzir as taxas de readmissão hospitalar. O aumento da adoção de dispositivos de saúde wearable e sistemas de monitoramento de IoT habilitados está ampliando ainda mais o escopo da integração de dados em tempo real do paciente.

Além disso, avanços na computação em nuvem, aprendizado de máquina e análise de saúde estão permitindo a implantação escalável e econômica de soluções de gerenciamento de pacientes de próxima geração. Implementações de mercado em 2025 em toda a Coreia do Sul e Alemanha relataram até 25% de melhoria na eficiência de engajamento do paciente e tempos de resposta clínica mais rápidos através de plataformas de saúde orientadas por IA.

Software e serviços de gestão de pacientes Âmbito de mercado

O mercado é segmentado com base em componentes, modo de entrega, tamanho, usuário final, aplicação e área terapêutica.

• Por Componente

Com base no componente, o mercado de software e serviços de gerenciamento de pacientes é segmentado em hardware, software e serviços. O segmento de Software detinha o maior percentual de receita de mercado de aproximadamente 52,4% em 2025, impulsionado pela crescente adoção de registros eletrônicos de saúde, sistemas de informação hospitalar integrados e plataformas de gerenciamento de pacientes baseadas em nuvem. Os provedores de saúde estão cada vez mais confiando em soluções de software para agilizar fluxos de trabalho clínicos, automatizar o agendamento e melhorar o gerenciamento de dados do paciente em várias configurações de cuidados.

O segmento Serviços é projetado para registrar o crescimento mais rápido em um CAGR de 9,8% de 2026 para 2033, impulsionado pelo aumento da demanda por serviços de implementação, manutenção, consultoria e integração de sistemas. A crescente complexidade dos sistemas de TI em saúde e a crescente necessidade de suporte técnico contínuo estão acelerando a adoção de serviços em hospitais e clínicas.

• Pelo modo de entrega

Com base no modo de entrega, o mercado é segmentado em soluções On-Premise, soluções baseadas na nuvem e plataformas baseadas na Web. O segmento Cloud-Based Solutions teve a maior quota de receita de mercado de aproximadamente 48,7% em 2025, impulsionada pelo aumento da demanda por sistemas de TI escaláveis, econômicos e remotamente acessíveis. As plataformas em nuvem permitem acesso, interoperabilidade e integração de dados em tempo real com serviços de telessaúde, tornando-os altamente preferidos em instituições de saúde.

O segmento Cloud-Based Solutions é projetado para registrar o crescimento mais rápido em um CAGR de 11,2% de 2026 a 2033, impulsionado pela rápida transformação digital em saúde e pela crescente adoção de modelos baseados em SaaS. Expandir o uso de telemedicina e sistemas remotos de monitoramento de pacientes estão apoiando ainda mais a implantação de nuvem em redes globais de saúde.

• Por Tamanho

Com base na dimensão, o mercado é segmentado em Grandes Empresas e Pequenas e Médias Empresas. O segmento das Grandes Empresas detinha o maior percentual de receita de mercado de aproximadamente 61,3% em 2025, impulsionado pela adoção generalizada de infraestrutura avançada de TI em saúde em hospitais multiespecialidades e grandes redes de saúde. Essas organizações investem fortemente em sistemas integrados de gestão de pacientes para melhorar a eficiência operacional e a coordenação do cuidado.

O segmento Pequenas e Médias Empresas é projetado para crescer em um CAGR de 10,5% de 2026 a 2033, impulsionado pelo aumento da disponibilidade de soluções baseadas em nuvem acessíveis e pela crescente digitalização de clínicas menores, centros de diagnóstico e ambulatórios.

• Por Usuário Final

Com base no usuário final, o mercado é segmentado em provedores, pagadores, usuários individuais e outros. O segmento Providers teve o maior percentual de receita de mercado de aproximadamente 55,9% em 2025, impulsionado pelo aumento da adoção de sistemas digitais de gestão de pacientes em hospitais, clínicas e centros de atendimento ambulatorial. Os provedores dependem fortemente de plataformas integradas para agendamento de pacientes, documentação clínica e otimização de fluxo de trabalho.

O segmento Usuários Individuais é projetado para registrar o crescimento mais rápido em um CAGR de 12,1% de 2026 a 2033, impulsionado pelo aumento da adoção de aplicativos de rastreamento de saúde pessoal, plataformas de telessaúde e ferramentas de monitoramento remoto para o gerenciamento de doenças crônicas e rastreamento de bem-estar.

• Por Aplicação

Com base na aplicação, o mercado está segmentado em Gestão em Saúde, Gestão Domiciliar em Saúde, Gestão Social e Comportamental e Gestão Financeira em Saúde. O segmento de Gestão em Saúde teve a maior parcela de receita de mercado de aproximadamente 46,8% em 2025, impulsionada pela forte adoção de sistemas de gestão clínica para registros de pacientes, diagnósticos e planejamento de tratamento em hospitais e instituições de saúde.

Projeta-se que o segmento de Gestão de Saúde Domiciliar registre o crescimento mais rápido em um CAGR de 11,6% de 2026 a 2033, impulsionado pelo aumento da demanda por serviços de assistência remoto, envelhecimento da população e expansão de soluções de monitoramento de telessaúde e domiciliar.

• Por Área Terapêutica

Com base na área terapêutica, o mercado é segmentado em Doenças Crônicas, Saúde da Mulher, Fitness e Outros. O segmento de Doenças Crônicas teve a maior parcela de receita de mercado de aproximadamente 49,2% em 2025, impulsionada pela alta prevalência de diabetes, doenças cardiovasculares e distúrbios respiratórios, exigindo acompanhamento contínuo do paciente e soluções de gerenciamento de cuidados de longo prazo.

O segmento Fitness é projetado para registrar o crescimento mais rápido em um CAGR de 10,9% de 2026 a 2033, impulsionado pelo aumento da adoção de plataformas digitais de bem-estar, dispositivos wearable e soluções preventivas de saúde focadas em gerenciamento de estilo de vida e rastreamento de fitness.

Mercado de Software e Serviços de Gestão de PacientesAnálise regional

América do Norte Patient Management Software and Services Market Insight

A América do Norte dominou o mercado de softwares e serviços de gestão de pacientes com a maior parcela de receita de aproximadamente 42,6% em 2025, apoiada por forte infraestrutura de TI em saúde, adoção generalizada de registros eletrônicos de saúde e crescente demanda por soluções integradas de saúde digital. Os profissionais de saúde da região estão altamente focados em melhorar a eficiência operacional, melhorar o engajamento dos pacientes e reduzir a carga de trabalho administrativo através de plataformas avançadas de gerenciamento de pacientes. Essa adoção generalizada é ainda apoiada por elevados gastos com saúde, forte presença de fornecedores líderes de TI e crescente preferência por soluções de saúde baseadas em nuvem, estabelecendo sistemas de gestão de pacientes como um componente crítico da prestação moderna de cuidados de saúde.

U.S. Patient Management Software and Services Market Insight

O mercado de softwares e serviços de gerenciamento de pacientes dos EUA capturou a maior participação de receita em 2025 na América do Norte, alimentada por rápida transformação digital em instalações de saúde e forte adoção de sistemas de TI interoperáveis. Os profissionais de saúde estão cada vez mais priorizando o gerenciamento unificado dos dados dos pacientes, a integração com a telessaúde e os fluxos de trabalho clínicos impulsionados pela IA para melhorar o atendimento. A crescente procura de cuidados de saúde baseados no valor, combinada com um forte apoio regulamentar, como os quadros de conformidade HIPAA, está a acelerar ainda mais a expansão do mercado. Além disso, a integração generalizada de aplicações móveis de saúde e sistemas de RHE baseados em nuvem está contribuindo significativamente para o crescimento do mercado.

Europe Patient Management Software and Services Market Insight

Prevê-se que o mercado europeu de software e serviços de gestão de doentes testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada principalmente por regulamentações rigorosas em matéria de dados de saúde, pela crescente digitalização dos sistemas de saúde e pela crescente procura de uma coordenação eficaz dos cuidados de saúde. Os prestadores de cuidados de saúde em toda a região estão adotando rapidamente plataformas de software integradas para melhorar a interoperabilidade entre hospitais, clínicas e centros de diagnóstico. A expansão dos serviços de telemedicina e o crescente enfoque na redução dos custos em saúde estão apoiando ainda mais a adoção. Além disso, iniciativas governamentais que promovem a transformação digital da saúde estão acelerando a implantação em sistemas públicos e privados de saúde.

U.K. Software e Serviços de Gestão de Pacientes

Espera-se que o mercado de softwares e serviços de gestão de pacientes do Reino Unido testemunhe um forte crescimento de 2026 para 2033, impulsionado pelo aumento da adoção de iniciativas de transformação digital do NHS e pela crescente demanda por serviços de saúde eficientes. Os profissionais de saúde estão cada vez mais implementando sistemas integrados de gerenciamento de pacientes para simplificar o agendamento de consultas, registros eletrônicos e consultas remotas. Aumentar a ênfase na redução do tempo de espera do paciente e melhorar a coordenação dos cuidados é mais encorajador da adoção. Além disso, a expansão dos serviços de telessaúde e a forte penetração das plataformas de saúde baseadas em nuvem estão apoiando o crescimento do mercado em hospitais e clínicas.

Alemanha Gestão de Pacientes Software e Serviços Market Insight

Espera-se que o mercado de softwares e serviços de gestão de pacientes da Alemanha testemunhe um forte crescimento de 2026 para 2033, apoiado pelo aumento do foco na digitalização de cuidados de saúde, segurança de dados e padrões de interoperabilidade. As instituições de saúde na Alemanha estão adotando plataformas avançadas de gerenciamento de pacientes para melhorar a eficiência clínica e garantir o cumprimento de rigorosas normas de proteção de dados, como o GDPR. O aumento do investimento em infra-estruturas de TI hospitalares e a crescente procura de sistemas de saúde ligados estão a impulsionar ainda mais a adopção. Além disso, a integração da análise baseada em IA no gerenciamento de pacientes está aumentando a precisão diagnóstica e a eficiência operacional em todos os serviços de saúde.

Asia-Pacific Patient Management Software and Services Market Insight

Espera-se que o mercado de softwares e serviços de gestão de pacientes da Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 para 2033, apoiada pela digitalização rápida da saúde, aumento da população e aumento dos investimentos em infraestrutura de saúde em países como China, Índia e Japão. A região está experimentando forte adoção de plataformas de saúde baseadas em nuvem devido à sua acessibilidade e escalabilidade. As iniciativas governamentais que promovem os ecossistemas de saúde digital e a expansão da telemedicina estão a acelerar ainda mais a penetração no mercado. Além disso, a presença crescente de startups de TI em saúde doméstica está melhorando a acessibilidade e impulsionando a inovação em toda a região.

Japão Software e Serviços de Gestão de Pacientes

Espera-se que o mercado de software e serviços de gestão de pacientes no Japão cresça constantemente de 2026 para 2033 devido à infraestrutura avançada de saúde do país, ao envelhecimento da população e ao forte foco na prestação de serviços de saúde impulsionada por tecnologia. Hospitais e clínicas estão cada vez mais adotando sistemas digitais de gerenciamento de pacientes para melhorar a coordenação do cuidado ao idoso e reduzir a sobrecarga administrativa. A integração de plataformas de saúde habilitadas para IA e sistemas de monitoramento baseados em IoT está aumentando ainda mais a eficiência. Além disso, a ênfase do Japão em cuidados de saúde de precisão e iniciativas hospitalares inteligentes está impulsionando a adoção de soluções avançadas de gerenciamento de pacientes em instituições médicas.

China Software de gestão de pacientes e serviços Insight mercado

O mercado de software e serviços de gestão de pacientes da China representou a maior participação de receita na Ásia-Pacífico em 2025, atribuída à rápida digitalização da saúde, à expansão da infraestrutura hospitalar e ao forte apoio do governo às iniciativas de saúde digital. A grande base de pacientes da China e a crescente demanda por sistemas de prestação de cuidados de saúde eficientes estão impulsionando a adoção generalizada de plataformas integradas de gerenciamento de pacientes. Os hospitais estão cada vez mais investindo em sistemas de TI baseados em nuvem e com tecnologia de IA para melhorar a eficiência operacional e os resultados da assistência ao paciente. Além disso, o crescimento das empresas de tecnologia de saúde doméstica está acelerando a inovação e expandindo a acessibilidade ao mercado em instalações de saúde urbanas e rurais.

Software e Serviços de Gestão de Pacientes Market Share

A indústria de Software e Serviços de Gestão de Pacientes é liderada principalmente por empresas bem estabelecidas, incluindo:

• GetWellNetwork, Inc. (EUA)

• Lincor (Irlanda)

• MEDHOST (EUA)

• Elsevier (Países Baixos)

• Obter Saúde Real (EUA)

• Saúde em Oneview (Irlanda)

• Siemens (Alemanha)

• Oráculo (EUA)

• Siilo (Países Baixos)

• Ieso Digital Health Ltd. (U.K.)

• McKesson Corporation (EUA)

• Allscripts Healthcare, LLC (EUA)

• IBM (EUA)

• athenahealth (EUA)

• Grupo de Empresas da Orion Health (Nova Zelândia)

• Cerner Corporation (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.