Global Pediatric Medical Device Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

33.74 Billion

USD

60.84 Billion

2025

2033

USD

33.74 Billion

USD

60.84 Billion

2025

2033

| 2026 –2033 | |

| USD 33.74 Billion | |

| USD 60.84 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos médicos pediátricos por produto (dispositivos de cardiologia, dispositivos de diagnóstico in vitro (IVD), dispositivos de diagnóstico por imagem, telemedicina, dispositivos de anestesia e terapia respiratória, dispositivos para UTI neonatal, dispositivos de monitoramento e outros), usuário final (hospitais, clínicas pediátricas, centros cirúrgicos ambulatoriais , institutos de pesquisa e acadêmicos e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos médicos pediátricos

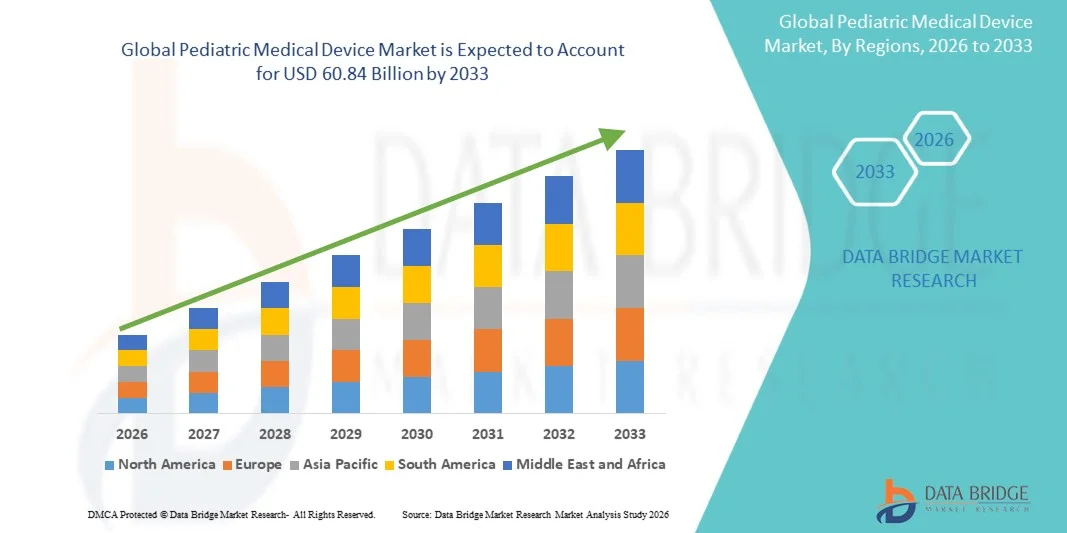

- O mercado global de dispositivos médicos pediátricos foi avaliado em US$ 33,74 bilhões em 2025 e deverá atingir US$ 60,84 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,65% durante o período de previsão.

- O crescimento do mercado de dispositivos médicos pediátricos é impulsionado principalmente pelos avanços tecnológicos contínuos e pela crescente adoção de dispositivos médicos inovadores, projetados especificamente para o cuidado pediátrico, que contribuem para melhores diagnósticos, monitoramento e resultados de tratamento em populações neonatais, infantis e pediátricas. A crescente digitalização na área da saúde, incluindo a integração de dispositivos médicos conectados e inteligentes, está aprimorando a eficiência clínica e possibilitando um atendimento mais preciso e adequado à idade em hospitais e clínicas pediátricas especializadas.

- A crescente demanda por dispositivos médicos pediátricos seguros, fáceis de usar e minimamente invasivos está acelerando ainda mais o crescimento do mercado, à medida que profissionais de saúde e pais priorizam a segurança, o conforto e a facilidade de uso do paciente. A maior conscientização sobre a detecção precoce de doenças, a maior incidência de doenças crônicas e congênitas na pediatria e os crescentes investimentos em infraestrutura de saúde pediátrica estão consolidando os dispositivos médicos pediátricos avançados como componentes essenciais dos modernos sistemas de saúde infantil, impulsionando significativamente a expansão geral do mercado.

Análise do Mercado de Dispositivos Médicos Pediátricos

- Dispositivos médicos pediátricos inteligentes, que oferecem funcionalidades especializadas de diagnóstico, monitoramento e terapêuticas para neonatos, bebês e crianças, são componentes cada vez mais vitais dos sistemas de saúde modernos devido à sua maior segurança, precisão e design específico para cada paciente.

- A crescente demanda por dispositivos médicos pediátricos é impulsionada principalmente pela maior conscientização sobre a detecção precoce de doenças, pelo aumento da prevalência de doenças crônicas e congênitas na infância e pela ênfase crescente em soluções de saúde minimamente invasivas e conectadas.

- A América do Norte dominou o mercado de dispositivos médicos pediátricos, com a maior participação na receita, de 38,7% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de dispositivos médicos específicos para pediatria e forte presença de importantes players do setor. Os EUA experimentaram um crescimento substancial na implantação de dispositivos médicos pediátricos em hospitais, clínicas especializadas e ambientes de atendimento domiciliar, impulsionado por inovações em sistemas de monitoramento neonatal, imagens pediátricas e dispositivos inteligentes conectados.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos médicos pediátricos durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 8,1%, impulsionada pela crescente urbanização, aumento da renda disponível, expansão das instalações de saúde pediátrica e crescente adoção de dispositivos avançados de diagnóstico e monitoramento em países como China, Índia e Japão.

- O segmento de dispositivos de cardiologia dominou a maior fatia de receita do mercado, com 28,5% em 2025, impulsionado pela crescente prevalência de cardiopatias congênitas, arritmias pediátricas e outras doenças cardiovasculares em crianças.

Escopo do relatório e segmentação do mercado de dispositivos médicos pediátricos

|

Atributos |

Principais informações sobre o mercado de dispositivos médicos pediátricos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos médicos pediátricos

“ Adoção crescente de dispositivos pediátricos minimamente invasivos e de uso no ponto de atendimento ”

- Uma tendência importante e crescente no mercado global de dispositivos médicos pediátricos é a adoção cada vez maior de dispositivos minimamente invasivos e ferramentas de diagnóstico no ponto de atendimento. Esses dispositivos ajudam os médicos a fornecer cuidados mais rápidos, seguros e menos invasivos, o que é especialmente crucial em populações pediátricas.

- Por exemplo, sistemas de ultrassom portáteis projetados especificamente para neonatos e crianças estão sendo cada vez mais utilizados em hospitais e clínicas na Europa e na América do Norte para auxiliar em avaliações à beira do leito, reduzindo a necessidade de grandes equipamentos de imagem.

- Bombas de infusão portáteis e dispositivos de monitoramento vestíveis estão ganhando popularidade no atendimento pediátrico domiciliar, permitindo o monitoramento contínuo de sinais vitais, níveis de glicose e função cardíaca sem a necessidade de internações hospitalares prolongadas.

- Além disso, os avanços na impressão 3D e em implantes pediátricos personalizados, como placas cranianas ou suportes ortopédicos, estão permitindo que os hospitais ofereçam soluções específicas para cada paciente, melhorando os resultados do tratamento e os tempos de recuperação.

- A tendência também inclui uma maior integração de tecnologias de monitoramento remoto de pacientes, em que os médicos podem acompanhar os dados de saúde de pacientes pediátricos em tempo real, possibilitando intervenções oportunas e reduzindo as reinternações hospitalares.

- De modo geral, essas tendências estão tornando a assistência pediátrica mais eficiente, acessível e adaptada às necessidades fisiológicas específicas das crianças.

Dinâmica do Mercado de Dispositivos Médicos Pediátricos

Motorista

“Prevalência crescente de doenças crônicas e aumento dos gastos com saúde pediátrica”

- O mercado global de dispositivos médicos pediátricos é fortemente impulsionado pela crescente prevalência de doenças crônicas em crianças, como cardiopatias congênitas, diabetes, distúrbios respiratórios e doenças neurológicas, que exigem dispositivos especializados de monitoramento e tratamento.

- Por exemplo, em fevereiro de 2023, a Medtronic lançou um sistema pediátrico de monitoramento contínuo de glicose projetado para crianças com diabetes tipo 1, refletindo a crescente demanda por soluções de cuidados crônicos específicas para crianças.

- O aumento dos gastos com saúde por parte de governos e instituições privadas na América do Norte, Europa e Ásia-Pacífico está impulsionando a adoção de dispositivos pediátricos avançados. Países como a Alemanha e os Estados Unidos estão investindo fortemente em infraestrutura hospitalar pediátrica e unidades de atendimento especializado.

- O crescente foco na saúde preventiva e no diagnóstico precoce está incentivando pais e cuidadores a adotarem dispositivos médicos pediátricos que permitem o monitoramento contínuo em casa ou em consultórios médicos.

- Além disso, as inovações tecnológicas, incluindo dispositivos de monitoramento menores, mais fáceis de usar e mais precisos, estão impulsionando uma maior aceitação entre médicos e profissionais de saúde. Por exemplo, ventiladores neonatais portáteis e monitores cardíacos compactos estão sendo cada vez mais utilizados em hospitais e clínicas de menor porte.

- O aumento do número de partos hospitalares e a melhoria dos programas de cuidados neonatais em todo o mundo também contribuem para o crescimento do mercado, uma vez que os hospitais necessitam de dispositivos adaptados às populações infantis vulneráveis.

Restrição/Desafio

“ Custos elevados, complexidade regulatória e preocupações com a segurança ”

- Apesar do forte crescimento do mercado, o setor de dispositivos médicos pediátricos enfrenta desafios devido ao alto custo dos equipamentos.

- Os dispositivos pediátricos frequentemente exigem projeto, testes e validação de segurança especializados, o que aumenta os custos de produção e limita a acessibilidade, especialmente em países em desenvolvimento.

- Por exemplo, dispositivos avançados de monitoramento compatíveis com ressonância magnética para neonatos ou instrumentos cirúrgicos específicos para uso pediátrico podem custar várias vezes mais do que os dispositivos padrão, criando barreiras para hospitais ou clínicas menores.

- Requisitos regulatórios rigorosos representam outro grande desafio. Dispositivos pediátricos devem passar por extensos ensaios clínicos, testes de segurança e aprovações regulatórias específicas de cada país, o que pode atrasar o lançamento de produtos. Por exemplo, as aprovações da FDA (Food and Drug Administration) dos EUA e a marcação CE (marcação eletrônica) europeia para dispositivos pediátricos frequentemente exigem estudos pediátricos adicionais, prolongando o tempo de lançamento no mercado.

- Garantir a segurança e a confiabilidade é fundamental, dada a vulnerabilidade dos pacientes pediátricos, e qualquer recall ou mau funcionamento de dispositivos pode impactar significativamente a percepção do mercado e as taxas de adoção.

- Além disso, a escassez de profissionais de saúde treinados para operar dispositivos pediátricos complexos em certas regiões, particularmente em mercados emergentes, pode limitar ainda mais a utilização desses dispositivos.

- Superar essas limitações exige fabricação com boa relação custo-benefício, estratégias regulatórias robustas, programas de treinamento para profissionais de saúde e o desenvolvimento de dispositivos pediátricos universalmente seguros e fáceis de usar.

Escopo do mercado de dispositivos médicos pediátricos

O mercado está segmentado com base no produto e no usuário final.

• Por produto

Com base no produto, o mercado global de dispositivos médicos pediátricos é segmentado em dispositivos de cardiologia, dispositivos de diagnóstico in vitro (IVD), dispositivos de diagnóstico por imagem, telemedicina, dispositivos de anestesia e cuidados respiratórios, dispositivos para UTI neonatal, dispositivos de monitoramento e outros. O segmento de dispositivos de cardiologia dominou a maior participação na receita do mercado, com 28,5% em 2025, impulsionado pela crescente prevalência de cardiopatias congênitas, arritmias pediátricas e outras doenças cardiovasculares em crianças. Hospitais e clínicas pediátricas especializadas dependem cada vez mais de dispositivos avançados de monitoramento cardíaco e intervenção para o tratamento de condições complexas. A crescente conscientização sobre o diagnóstico precoce e os cuidados preventivos impulsiona a demanda por marca-passos pediátricos, stents e sistemas de ecocardiografia. Avanços tecnológicos, como a miniaturização de dispositivos e o aprimoramento do monitoramento não invasivo, aumentam a adoção desses dispositivos. A integração com plataformas de saúde digital permite o monitoramento do paciente em tempo real. Políticas robustas de reembolso para cuidados cardíacos pediátricos impulsionam ainda mais a penetração no mercado. A alta demanda na América do Norte e na Europa, combinada com o aumento de iniciativas público-privadas na área da saúde, fortalece a dominância do mercado. A inovação contínua em dispositivos para cirurgia cardíaca contribui para a eficiência dos procedimentos. Os resultados a longo prazo em intervenções cardíacas pediátricas impulsionam ainda mais a sua utilização. Hospitais multiespecializados preferem dispositivos de cardiologia avançados para um atendimento pediátrico abrangente. Programas de treinamento e a disponibilidade de mão de obra qualificada reforçam a adoção. Esses fatores, em conjunto, mantêm a dominância dos dispositivos de cardiologia no mercado global de dispositivos médicos pediátricos.

O segmento de dispositivos para UTI neonatal deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,8%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre a mortalidade neonatal, partos prematuros e demanda por unidades de terapia intensiva neonatal avançadas. Dispositivos como incubadoras, unidades de fototerapia e ventiladores neonatais são essenciais para a sobrevivência em UTIs neonatais. A crescente adoção em mercados emergentes com infraestrutura de saúde em expansão impulsiona o crescimento. Aprimoramentos tecnológicos, como incubadoras inteligentes com monitoramento por IA e recursos de acesso remoto, melhoram a qualidade do atendimento. Iniciativas governamentais e de ONGs voltadas para a saúde infantil também contribuem para a expansão do mercado. Hospitais e centros pediátricos especializados priorizam o investimento em dispositivos para UTI neonatal. A integração com sistemas de monitoramento hospitalar permite o rastreamento de sinais vitais em tempo real. A crescente demanda por soluções portáteis para UTI neonatal em áreas rurais contribui para o crescimento do mercado. O aumento de programas de treinamento para especialistas em cuidados neonatais facilita a adoção. Maior confiabilidade, recursos de segurança e conformidade com padrões internacionais fortalecem a aceitação do mercado. Parcerias colaborativas com fabricantes de dispositivos melhoram os canais de distribuição. Esses fatores, em conjunto, contribuem para o rápido crescimento dos dispositivos para UTI neonatal no mercado de dispositivos médicos pediátricos.

• Pelo usuário final

Com base no usuário final, o mercado global de dispositivos médicos pediátricos é segmentado em hospitais, clínicas pediátricas, centros cirúrgicos ambulatoriais, institutos de pesquisa e acadêmicos, e outros. O segmento de hospitais dominou a maior participação na receita do mercado, com 52,7% em 2025, impulsionado pelo alto volume de pacientes, disponibilidade de infraestrutura avançada para atendimento pediátrico e serviços multiespecializados. Os hospitais oferecem atendimento abrangente em cardiologia, neonatologia e terapia intensiva, criando uma demanda constante por dispositivos pediátricos. Grandes hospitais terciários adotam equipamentos de diagnóstico por imagem, monitoramento e intervenção de última geração. Os hospitais também se beneficiam de estruturas de reembolso robustas para tratamentos pediátricos. A alta capacidade de investimento de capital permite a aquisição de dispositivos sofisticados. A integração com sistemas digitais de gerenciamento de pacientes melhora a eficiência operacional. Os hospitais frequentemente atuam como centros de referência para atendimento pediátrico. A inovação contínua na tecnologia de dispositivos apoia os resultados dos procedimentos. Os hospitais desempenham um papel fundamental em ensaios clínicos e na avaliação de dispositivos. Parcerias com fabricantes de dispositivos médicos garantem atualizações oportunas de equipamentos. Esses fatores, em conjunto, reforçam a dominância dos hospitais na utilização de dispositivos pediátricos.

O segmento de clínicas pediátricas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,9%, entre 2026 e 2033, impulsionado pelo crescente número de centros ambulatoriais de especialidades pediátricas e pelo foco cada vez maior em cuidados preventivos. As clínicas estão adotando dispositivos para diagnóstico, telemedicina e monitoramento para oferecer serviços de intervenção precoce. A crescente conscientização dos pais sobre exames de rotina e programas de bem-estar pediátrico contribui para a expansão do mercado. A adoção da telemedicina possibilita o monitoramento remoto e consultas virtuais. As clínicas se beneficiam de dispositivos pediátricos compactos, econômicos e portáteis. A integração com registros eletrônicos de saúde garante uma gestão de dados eficiente. Os crescentes investimentos em cuidados pediátricos especializados por entidades privadas impulsionam o crescimento. A expansão em áreas suburbanas e semiurbanas aumenta a adesão das clínicas. O aumento da demanda por dispositivos de diagnóstico e monitoramento no ponto de atendimento contribui para o crescimento do mercado. Parcerias com fornecedores de dispositivos médicos melhoram o acesso a soluções avançadas. Os mercados emergentes apresentam oportunidades inexploradas para a expansão de clínicas pediátricas. Esses fatores, em conjunto, impulsionam o rápido crescimento das clínicas pediátricas como um segmento-chave de usuários finais.

Análise Regional do Mercado de Dispositivos Médicos Pediátricos

- A América do Norte dominou o mercado de dispositivos médicos pediátricos, com a maior participação na receita, de 38,7% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de dispositivos médicos específicos para pediatria e forte presença de importantes players do setor.

- O crescimento do mercado é impulsionado pela crescente implantação de dispositivos conectados, integração com casas inteligentes e adoção de sistemas de monitoramento neonatal, imagens pediátricas e soluções de cuidados domiciliares. Consumidores e profissionais de saúde valorizam a conveniência, os recursos avançados e a integração perfeita com outras tecnologias de saúde.

- A elevada renda disponível, uma população com inclinação tecnológica e iniciativas robustas de saúde aceleram ainda mais a adoção em ambientes residenciais e comerciais.

Análise do Mercado de Dispositivos Médicos Pediátricos nos EUA

O mercado de dispositivos médicos pediátricos dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção de dispositivos pediátricos conectados e pela crescente tendência de cuidados domiciliares e soluções de saúde inteligentes. Hospitais e clínicas especializadas estão adotando cada vez mais sistemas de monitoramento inteligentes, dispositivos de imagem pediátricos e tecnologias de monitoramento remoto de pacientes. Os consumidores priorizam soluções seguras, fáceis de usar e tecnologicamente avançadas para a saúde infantil. A integração de dispositivos com plataformas como Alexa, Google Assistant e Apple HomeKit impulsiona ainda mais a expansão do mercado. A crescente conscientização sobre a detecção precoce de doenças e o monitoramento domiciliar continua a impulsionar a demanda por dispositivos pediátricos inovadores.

Análise do Mercado Europeu de Dispositivos Médicos Pediátricos

Prevê-se que o mercado europeu de dispositivos médicos pediátricos expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado por regulamentações de segurança rigorosas, urbanização crescente e adoção cada vez maior de dispositivos de saúde conectados. Os consumidores valorizam a conveniência, a eficiência energética e a segurança aprimorada oferecidas por dispositivos pediátricos avançados. O mercado está testemunhando um crescimento significativo em aplicações de saúde residenciais, hospitalares e multifamiliares, com dispositivos inteligentes sendo cada vez mais incorporados em novas instalações e atualizações.

Análise do Mercado de Dispositivos Médicos Pediátricos no Reino Unido

Prevê-se que o mercado de dispositivos médicos pediátricos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente tendência de cuidados de saúde domiciliares, pela procura de monitorização conveniente e pelas preocupações com a segurança. A crescente adoção de soluções de entrada sem chave, dispositivos conectados e sistemas de monitorização domiciliar em ambientes residenciais e clínicos está a impulsionar a expansão do mercado. A robusta infraestrutura de retalho e comércio eletrónico do país também contribui para a ampla distribuição de dispositivos pediátricos.

Análise do Mercado de Dispositivos Médicos Pediátricos na Alemanha

O mercado alemão de dispositivos médicos pediátricos deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela conscientização sobre saúde digital, pela demanda por dispositivos ecologicamente corretos e tecnologicamente avançados e pela integração com sistemas hospitalares e de assistência domiciliar. A ênfase do país em inovação, segurança e sustentabilidade está promovendo a adoção, principalmente em ambientes residenciais e clínicos.

Análise do Mercado de Dispositivos Médicos Pediátricos na Região Ásia-Pacífico

O mercado de dispositivos médicos pediátricos na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 8,1%, durante o período de previsão, impulsionado pela crescente urbanização, aumento da renda disponível, expansão de hospitais e clínicas pediátricas e crescente adoção de dispositivos avançados de diagnóstico e monitoramento em países como China, Índia e Japão. Iniciativas governamentais que promovem a saúde digital e soluções de saúde inteligentes aceleram ainda mais a adoção. A acessibilidade e a maior disponibilidade de dispositivos pediátricos avançados em regiões urbanas e semiurbanas estão expandindo o mercado.

Análise do Mercado Japonês de Dispositivos Médicos Pediátricos

O mercado japonês de dispositivos médicos pediátricos está ganhando impulso devido à cultura de alta tecnologia, à rápida urbanização e à crescente demanda por soluções de saúde convenientes e seguras. A adoção de dispositivos pediátricos conectados em hospitais e em cuidados domiciliares, a integração com sistemas de casas inteligentes e o aumento da população idosa estão impulsionando esse crescimento. Profissionais de saúde e consumidores valorizam dispositivos que sejam fáceis de usar, seguros e compatíveis com plataformas de monitoramento habilitadas para IoT.

Análise do Mercado de Dispositivos Médicos Pediátricos na China

O mercado chinês de dispositivos médicos pediátricos representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida expansão da infraestrutura de saúde pediátrica, pelo aumento da prevalência de doenças pediátricas e pela alta adoção de dispositivos de diagnóstico inteligentes e com inteligência artificial em hospitais e clínicas. Investimentos governamentais, urbanização e a forte capacidade de produção nacional estão impulsionando a liderança do mercado. Dispositivos pediátricos inteligentes e conectados estão sendo cada vez mais utilizados em ambientes residenciais, hospitalares e de saúde alugados.

Análise do Mercado de Dispositivos Médicos Pediátricos na Índia

A Índia deverá ser o país de crescimento mais rápido no mercado de dispositivos médicos pediátricos da região Ásia-Pacífico, com uma taxa de crescimento anual composta (CAGR) projetada de 8,6% durante o período de previsão. O crescimento é impulsionado pelo aumento dos gastos com saúde, pela expansão de clínicas e hospitais pediátricos, pelo acesso facilitado a tecnologias avançadas de monitoramento e diagnóstico e por iniciativas governamentais para fortalecer a infraestrutura de saúde pediátrica. A crescente conscientização sobre o diagnóstico precoce de doenças e soluções de saúde inteligentes e econômicas está acelerando ainda mais a adoção do mercado.

Participação de mercado de dispositivos médicos pediátricos

O setor de dispositivos médicos pediátricos é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (EUA)

- GE Healthcare (EUA)

- Siemens Healthineers (Alemanha)

- Philips Healthcare (Países Baixos)

- Fresenius Medical Care (Alemanha)

- Becton Dickinson (EUA)

- Corporação Terumo (Japão)

- Hill-Rom Holdings (EUA)

- Humana (EUA)

- Drägerwerk (Alemanha)

- Edwards Lifesciences (EUA)

- Mindray (China)

- CareFusion (EUA)

- MicroPort (China)

- Nihon Kohden (Japão)

- Canon Medical Systems (Japão)

- Laboratórios Abbott (EUA)

- Invacare Corporation (EUA)

- Tyco Healthcare (EUA)

- ResMed (EUA)

Últimos desenvolvimentos no mercado global de dispositivos médicos pediátricos

- Em junho de 2025, a SoundHealth, uma empresa de tecnologia vestível pediátrica, recebeu a aprovação da FDA para a SONU Band, o primeiro dispositivo vestível com inteligência artificial para congestão nasal moderada a grave em crianças a partir de 12 anos de idade. O dispositivo foi projetado para melhorar a avaliação respiratória e o conforto do paciente em atendimentos clínicos pediátricos.

- Em abril de 2025, o Children's National Hospital firmou um acordo de colaboração com a Compremium AG para o desenvolvimento conjunto de dispositivos de diagnóstico pediátrico não invasivos, com foco em tecnologias avançadas para aprimorar a detecção precoce e o monitoramento de doenças pediátricas, fortalecendo assim os canais de inovação para a saúde pediátrica.

- Em abril de 2025, a AngelEye Health apresentou uma aceleração de sua plataforma tecnológica para UTIs neonatais, integrando inteligência artificial (IA) e visão computacional em unidades de terapia intensiva neonatal (UTIN) e unidades pediátricas, com o objetivo de aprimorar o monitoramento e os resultados para bebês gravemente enfermos.

- Em março de 2025, a OrthoPediatrics Corp., empresa focada em soluções ortopédicas pediátricas, firmou uma parceria estratégica com o Crossroads Pediatric Device Consortium (CPDC) para apoiar o desenvolvimento e a comercialização de dispositivos médicos pediátricos inovadores que atendam às necessidades clínicas não satisfeitas na ortopedia infantil.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.