Global Pet Cancer Therapeutics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

309.69 Million

USD

621.62 Million

2024

2032

USD

309.69 Million

USD

621.62 Million

2024

2032

| 2025 –2032 | |

| USD 309.69 Million | |

| USD 621.62 Million | |

| % | |

|

Segmentação do mercado global de terapias para câncer em animais de estimação, por terapia (quimioterapia, radioterapia, imunoterapia, terapia direcionada, terapia combinada e outras), tipo de medicamento (quimioterapia e vacinas), via de administração (parenteral, oral e outras), tipo de câncer (melanoma, câncer de mastócitos, linfoma, câncer de mama e células escamosas e outros), tipo de espécie (gato, cão e outros), usuário final (hospitais veterinários e farmácias clínicas, farmácias de varejo, farmácias on-line e outras) - Tendências do setor e previsão até 2032

Tamanho do mercado de terapias para câncer em animais de estimação

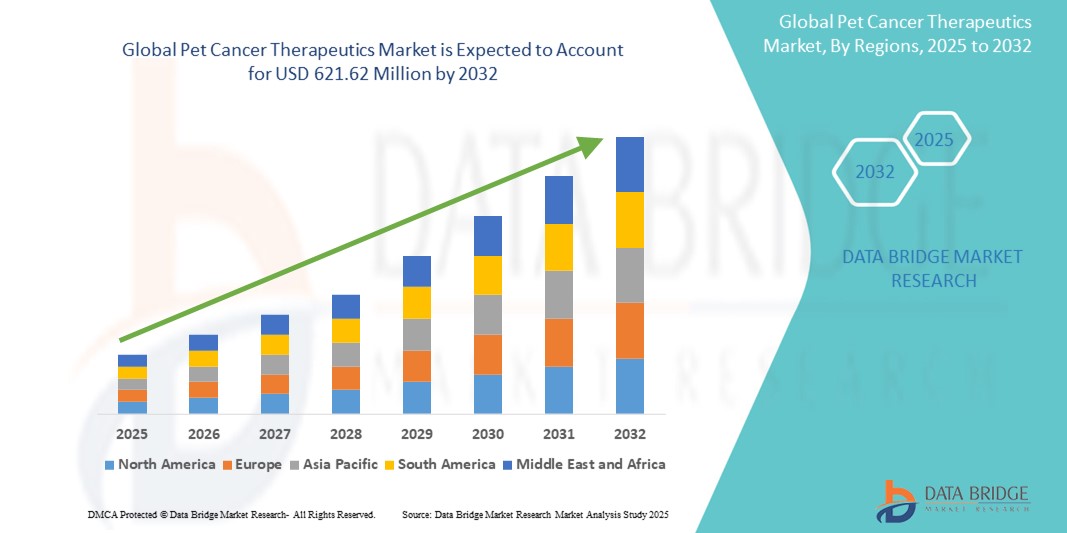

- O tamanho do mercado global de terapias contra o câncer em animais de estimação foi avaliado em US$ 309,69 milhões em 2024 e deve atingir US$ 621,62 milhões até 2032 , com um CAGR de 9,10% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e pelo progresso tecnológico em oncologia veterinária, levando ao desenvolvimento de terapias mais avançadas e direcionadas para o tratamento do câncer em animais de estimação. Isso inclui inovações como anticorpos monoclonais, pequenas moléculas direcionadas e imunoterapia, que estão transformando o cenário do tratamento do câncer animal.

- Além disso, o aumento da posse de animais de estimação, a conscientização crescente entre os donos sobre o diagnóstico precoce do câncer e a crescente disposição para investir em tratamentos especializados estão impulsionando significativamente a demanda por soluções terapêuticas eficazes e seguras para o tratamento do câncer em animais de estimação. Esses fatores convergentes estão acelerando a adoção de medicamentos oncológicos veterinários e tratamentos personalizados, impulsionando significativamente o crescimento do setor.

Análise de mercado de terapias para câncer em animais de estimação

- Os tratamentos para câncer em animais de estimação, incluindo quimioterapia, terapia direcionada, imunoterapia e outros, estão se tornando essenciais na oncologia veterinária devido à crescente incidência de câncer em animais de companhia e à crescente conscientização entre os donos de animais de estimação sobre opções avançadas de tratamento.

- A crescente demanda por tratamentos para câncer em animais de estimação é em grande parte impulsionada pela crescente população de animais de estimação, pelo aumento dos gastos com saúde em animais de estimação e pelos avanços tecnológicos em diagnósticos e tratamentos veterinários.

- A América do Norte dominou o mercado de terapias para câncer em animais de estimação, com a maior participação na receita, de 41,6% em 2024, impulsionada pela adoção precoce de cuidados veterinários avançados, altas taxas de proprietários de animais de estimação e infraestrutura robusta de saúde para animais de companhia. Os EUA contribuem significativamente para esse crescimento por meio de amplos investimentos em pesquisa em saúde animal e da presença de grandes players do mercado focados em soluções oncológicas.

- A Ásia-Pacífico deverá ser a região de crescimento mais rápido no mercado de terapias para câncer em animais de estimação durante o período previsto, com um CAGR de 11,3% de 2025 a 2032, impulsionado pela rápida urbanização, aumento da renda disponível e crescente conscientização sobre cuidados oncológicos veterinários em países como China, Índia e Japão.

- O segmento de quimioterapia dominou o mercado de terapias para câncer em animais de estimação com a maior participação na receita de 38,4% em 2024, devido ao seu amplo uso no tratamento de uma variedade de cânceres em animais de estimação

Escopo do Relatório e Segmentação do Mercado de Terapias para Câncer em Animais de Estimação

|

Atributos |

Principais insights de mercado da Pet Cancer Therapeutics |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de terapias para câncer em animais de estimação

“ Avançando na Oncologia Veterinária por meio de Terapias Direcionadas e Personalizadas ”

- Uma tendência significativa e crescente no mercado global de terapias para câncer em animais de estimação é o foco crescente em terapias direcionadas e medicina personalizada para o tratamento do câncer em animais de companhia. Essa abordagem está remodelando a oncologia veterinária, oferecendo opções de tratamento mais eficazes e menos invasivas, adaptadas a tipos específicos de câncer e aos perfis genéticos dos animais de estimação.

- Por exemplo, terapias direcionadas, como os inibidores de tirosina quinase (TKIs), estão ganhando força no tratamento de tumores de mastócitos em cães, com produtos como o Palladia (fosfato de toceranib) aprovado pela FDA dos EUA para uso veterinário. Essas terapias atuam interferindo em alvos moleculares específicos envolvidos na progressão do câncer, minimizando os danos aos tecidos saudáveis e melhorando os resultados do tratamento.

- A crescente disponibilidade de ferramentas de diagnóstico veterinário, como testes genéticos e análise de biomarcadores, está permitindo que os veterinários selecionem regimes de tratamento mais adequados e eficazes para cada animal de estimação. Essa tendência está contribuindo para o crescimento do diagnóstico de animais de companhia no setor de saúde animal, auxiliando na detecção precoce e no monitoramento aprimorado da progressão do câncer.

- Além disso, a imunoterapia está emergindo como uma área promissora, particularmente no tratamento de melanoma e linfoma canino. Oncologistas veterinários estão agora explorando o uso de vacinas contra o câncer e anticorpos monoclonais que estimulam o sistema imunológico do animal a reconhecer e destruir células cancerígenas.

- Com os donos de animais de estimação se envolvendo cada vez mais emocional e financeiramente com a saúde de seus animais, há uma crescente disposição para buscar tratamentos oncológicos avançados, incluindo quimioterapia, radioterapia e cirurgia. Isso levou à expansão de centros veterinários especializados em câncer em grandes mercados, como EUA, Canadá e partes da Europa.

- As principais empresas farmacêuticas e de biotecnologia estão investindo significativamente em P&D para novos medicamentos oncológicos veterinários, apoiadas por ambientes regulatórios favoráveis que facilitam aprovações aceleradas para produtos de saúde animal.

- Espera-se que essa mudança em direção à oncologia de precisão e ao tratamento baseado em evidências continue impulsionando a inovação e o crescimento da receita no mercado de terapias para câncer em animais de estimação, melhorando, em última análise, as taxas de sobrevivência e a qualidade de vida dos animais em tratamento contra o câncer.

Dinâmica do mercado de terapias para câncer em animais de estimação

Motorista

“Crescente demanda impulsionada pelo aumento da posse de animais de estimação e aumento da incidência de câncer”

- O número crescente de animais de companhia em todo o mundo, juntamente com a maior conscientização entre os tutores sobre a saúde animal, é um fator significativo para a crescente demanda por tratamentos para câncer em animais de estimação. À medida que os animais de estimação são cada vez mais considerados membros da família, há uma maior disposição entre os tutores em buscar tratamentos avançados, incluindo terapias contra o câncer.

- Por exemplo, em maio de 2024, a Zoetis Services LLC anunciou a expansão de seu portfólio de oncologia com foco em produtos biológicos e imunoterapias direcionados para cânceres caninos e felinos. Espera-se que tais iniciativas de empresas-chave impulsionem significativamente o crescimento do mercado de terapias para câncer em animais de estimação nos próximos anos.

- Além disso, a crescente incidência de cânceres como linfoma, mastocitomas e melanoma em cães e gatos está impulsionando uma mudança em direção ao diagnóstico e à intervenção precoces. Com mais clínicas veterinárias adotando técnicas avançadas de imagem e biópsia, a demanda por terapias eficazes contra o câncer está aumentando rapidamente.

- A disponibilidade de tratamentos especializados contra o câncer, incluindo quimioterapia, imunoterapia e terapia direcionada, juntamente com uma infraestrutura veterinária aprimorada, está ajudando a aumentar a adoção em mercados urbanos e semi-urbanos.

- Além disso, o surgimento da telemedicina e das farmácias veterinárias online está melhorando o acesso a tratamentos contra o câncer, especialmente em regiões remotas. Essa tendência, aliada à crescente conscientização e treinamento veterinário, deve impulsionar ainda mais a adoção de soluções de oncologia veterinária.

Restrição/Desafio

“ Altos custos de tratamento e disponibilidade limitada de terapias aprovadas ”

- Um dos principais desafios no mercado de terapias para câncer em animais de estimação é o alto custo do tratamento. Muitas terapias avançadas, como medicamentos direcionados e radioterapia, continuam caras e podem não ser financeiramente viáveis para todos os donos de animais de estimação, especialmente em regiões em desenvolvimento.

- Além disso, o número limitado de medicamentos oncológicos aprovados para animais, em comparação com a indústria farmacêutica humana, restringe as opções de tratamento. Desafios regulatórios e prazos longos de aprovação retardam ainda mais a introdução de novos medicamentos no mercado.

- Por exemplo, embora empresas como a Elanco e a AB Science tenham feito progressos na oncologia veterinária, o processo de introdução de terapias inovadoras no mercado continua a ser moroso e a exigir muitos recursos.

- Além disso, há uma falta de cobertura de seguro ou políticas de reembolso para tratamentos de animais de estimação em muitos países, tornando o tratamento do câncer avançado inacessível para uma grande parte dos donos de animais de estimação.

- Superar esses desafios exigirá maior investimento em P&D, colaboração com instituições veterinárias e apoio político para melhorar o acesso, reduzir os custos do tratamento e impulsionar o crescimento sustentável no mercado de terapias para câncer em animais de estimação.

Escopo de mercado de terapias para câncer em animais de estimação

O mercado é segmentado com base na terapia, tipo de medicamento, via de administração, tipo de câncer, tipo de espécie e usuário final.

• Por Terapia

Com base na terapia, o mercado de produtos terapêuticos para câncer em animais de estimação é segmentado em quimioterapia, radioterapia, imunoterapia, terapia direcionada, terapia combinada e outros. O segmento de quimioterapia dominou o mercado, com a maior participação na receita, de 38,4% em 2024, devido ao seu amplo uso no tratamento de uma variedade de cânceres em animais de estimação.

Espera-se que o segmento de imunoterapia registre o CAGR mais rápido de 10,8% entre 2025 e 2032, impulsionado pelo foco crescente em novas vacinas contra o câncer e anticorpos monoclonais.

• Por tipo de medicamento

Com base no tipo de medicamento, o mercado de terapias para câncer em animais de estimação é segmentado em quimioterápicos e vacinas. O segmento de quimioterápicos detinha a maior participação, 66,1% em 2024, devido à ampla disponibilidade de medicamentos citotóxicos convencionais.

Espera-se que o segmento de vacinas cresça a um CAGR de 11,5% de 2025 a 2032, à medida que aumenta a demanda por terapias preventivas em oncologia veterinária.

• Por via de administração

Com base na via de administração, o mercado de terapias para câncer em animais de estimação é segmentado em parenteral, oral e outros. O segmento parenteral representou a maior fatia da receita, 57,9% em 2024, refletindo sua dominância em clínicas veterinárias para medicamentos de ação rápida.

A projeção é de que o segmento oral cresça a uma CAGR mais rápida, de 9,7%, entre 2025 e 2032, impulsionado pela preferência dos donos de animais de estimação por cuidados domiciliares.

• Por tipo de câncer

Com base no tipo de câncer, o mercado de terapias para câncer em animais de estimação é segmentado em melanoma, câncer de mastócitos, linfoma, câncer de mama e células escamosas, entre outros. O segmento de linfoma liderou o mercado com uma participação de 29,6% em 2024, devido à sua alta incidência e responsividade ao tratamento.

O segmento de melanoma deverá testemunhar o CAGR mais rápido de 10,2% entre 2025 e 2032, impulsionado por avanços em vacinas terapêuticas e diagnósticos.

• Por tipo de espécie

Com base no tipo de espécie, o mercado de terapias para câncer em animais de estimação é segmentado em gatos, cães e outros. O segmento canino detinha a maior participação, 71,3% em 2024, devido à maior prevalência de câncer em cães e à disponibilidade de mais opções de tratamento.

Espera-se que o segmento de gatos cresça a uma CAGR mais rápida de 8,6% entre 2025 e 2032, com o aumento do acesso a terapias felinas especializadas.

• Por Usuário Final

Com base no usuário final, o mercado de terapias para câncer em animais de estimação é segmentado em hospitais veterinários e farmácias clínicas, farmácias de varejo, farmácias online e outros. O segmento de hospitais veterinários e farmácias clínicas dominou o mercado com uma participação de 54,8% em 2024, beneficiando-se de serviços oncológicos abrangentes e atendimento ao paciente.

Espera-se que o segmento de farmácias on-line cresça a uma CAGR mais rápida, de 12,3%, entre 2025 e 2032, impulsionado pela crescente adoção de cuidados digitais para animais de estimação e pela expansão do comércio eletrônico.

Análise regional do mercado de terapias para câncer em animais de estimação

- A América do Norte dominou o mercado de terapias contra o câncer em animais de estimação com a maior participação na receita de 41,6% em 2024, impulsionada pela crescente prevalência de câncer em animais de estimação, alta conscientização entre os donos de animais de estimação e forte infraestrutura de saúde veterinária.

- Há uma demanda crescente por terapias avançadas, incluindo quimioterapia, imunoterapia e administração direcionada de medicamentos, apoiada pela cobertura de seguro para animais de estimação e pelo aumento dos gastos com saúde animal na região.

- A presença de grandes players e a pesquisa e o desenvolvimento contínuos em oncologia veterinária impulsionam ainda mais o crescimento do mercado

Visão geral do mercado de terapias para câncer em animais de estimação nos EUA

O mercado de terapias contra o câncer em animais de estimação nos EUA representou 85,1% da participação de mercado na América do Norte em 2024, apoiado por uma rede robusta de centros de oncologia veterinária, acesso antecipado a terapias recém-aprovadas e forte adoção de tratamentos personalizados para o câncer em animais de estimação. O aumento dos casos de linfoma, mastocitomas e melanoma em cães e gatos está contribuindo para a demanda por novas terapias. Os EUA também se beneficiam da presença de diagnósticos avançados e de vias regulatórias favoráveis do Centro de Medicina Veterinária (CVM) da FDA.

Visão geral do mercado de terapias para câncer em animais de estimação na Europa

Espera-se que o mercado europeu de terapias para câncer em animais de estimação apresente um CAGR significativo durante o período previsto, devido ao aumento nas taxas de adoção de animais de estimação e à crescente conscientização sobre a saúde animal. Regulamentações mais rigorosas em relação ao bem-estar animal e o aumento do financiamento para pesquisa veterinária estão impulsionando a expansão das opções de tratamento. Vários países europeus, incluindo Alemanha, França e Reino Unido, estão se concentrando na integração de serviços de oncologia à clínica veterinária geral.

Visão geral do mercado de terapias para câncer em animais de estimação no Reino Unido

O mercado de terapias para câncer em animais de estimação no Reino Unido deverá crescer a um CAGR notável durante o período previsto, impulsionado pelo número crescente de tutores de animais de estimação em busca de tratamentos e diagnósticos avançados. As clínicas veterinárias do país estão adotando cada vez mais terapias especializadas para o câncer, e a presença de universidades e instituições que realizam pesquisas em oncologia veterinária está impulsionando esse crescimento.

Visão geral do mercado de terapias para câncer em animais de estimação na Alemanha

Espera-se que o mercado alemão de terapias para câncer em animais de estimação se expanda a um CAGR significativo durante o período previsto, com forte demanda por diagnósticos veterinários avançados e protocolos de tratamento. O mercado alemão se beneficia das altas taxas de donos de animais de estimação, do aumento dos gastos com cuidados com animais de estimação e da ênfase na melhoria da qualidade de vida de animais de companhia com doenças crônicas, incluindo câncer.

Visão do mercado de terapias para câncer em animais de estimação na Ásia-Pacífico

O mercado de terapias para câncer em animais de estimação na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 11,3% entre 2025 e 2032, devido à crescente conscientização sobre a saúde animal, ao aumento da renda disponível e à expansão dos serviços veterinários em países como China, Japão e Índia. A urbanização e a humanização dos animais de estimação estão aumentando a demanda por serviços especializados, incluindo diagnóstico e tratamento do câncer. Políticas governamentais de apoio e colaborações internacionais estão incentivando os avanços veterinários na região.

Visão geral do mercado de terapias para câncer em animais de estimação no Japão

O mercado japonês de terapias para câncer em animais de estimação está registrando uma demanda crescente por tratamento de câncer em animais de estimação, impulsionada pelo envelhecimento da população e pelos altos padrões de atendimento veterinário. O mercado está se beneficiando de inovações tecnológicas em diagnósticos e da ênfase cultural em cuidados preventivos para animais, levando à detecção e ao tratamento precoces de diversos tipos de câncer.

Visão geral do mercado de terapias para câncer em animais de estimação na China

O mercado chinês de terapias para câncer em animais de estimação detinha a maior fatia do mercado da Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, pelo crescimento da classe média e pelo aumento dos gastos com saúde animal. A expansão do setor de seguros para animais de estimação e a forte presença de empresas farmacêuticas veterinárias nacionais estão impulsionando um acesso mais amplo às terapias contra o câncer. A China também testemunha um número crescente de clínicas veterinárias especializadas que oferecem tratamentos direcionados para o câncer, como quimioterapia e imunoterapia.

Participação no mercado de terapias para câncer em animais de estimação

O setor de terapias para câncer em animais de estimação é liderado principalmente por empresas bem estabelecidas, incluindo:

- AB Science (França)

- Elanco (EUA)

- Candel Therapeutics (Canadá)

- NIPPON ZENYAKU KOGYO CO., LTD. (Japão)

- Rhizen Pharmaceuticals AG (Suíça)

- Virbac (França)

- Pfizer Inc. (EUA)

- VetDC (EUA)

- Boehringer Ingelheim International GmbH (Alemanha)

- Karyopharm (EUA)

- VETCO (EUA)

- ELIAS Saúde Animal (EUA)

- Vivesto AB (Suécia)

- Torigen Pharmaceuticals Inc. (EUA)

- Zoetis Services LLC (EUA)

Últimos desenvolvimentos no mercado global de terapias para câncer em animais de estimação

- Em outubro de 2024, a Calviri (empresa de biotecnologia especializada em vacinas contra o câncer canino) iniciou um ensaio clínico para sua vacina imunoterápica, visando o hemangiossarcoma em estágio inicial em cães. Este estudo SOCH avalia se a combinação da vacina com cirurgia e quimioterapia pode prolongar significativamente a sobrevida em comparação com o tratamento padrão.

- Em março de 2025, a ELIAS Animal Health recebeu a aprovação total do USDA para sua ELIAS Cancer Immunotherapy (ECI) — a primeira terapia celular autóloga licenciada para o tratamento de osteossarcoma canino — abrindo acesso por meio de centros de tratamento de aférese nos EUA.

- Em agosto de 2024, a FidoCure (One Health Company) garantiu uma patente nos EUA para sua plataforma de terapia direcionada e biomarcadores aprimorada por IA para câncer de bexiga canina, representando um grande passo à frente na oncologia veterinária personalizada

- Em janeiro de 2025, a Vetigenics, empresa de biotecnologia focada em anticorpos monoclonais caninos, concluiu uma rodada de financiamento inicial de US$ 6 milhões. A empresa obteve resultados positivos em um ensaio clínico com uma terapia anti-CTLA4 para melanoma oral canino e está quase concluindo um estudo anti-PD1 para carcinoma urotelial.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO DUTO

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 PADRÕES DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.10 MODELAGEM DE EPIDEMIOLOGIA

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGIA

11.1 INCIDÊNCIA DE TODOS POR GÊNERO

11.2 TAXA DE TRATAMENTO

11.3 TAXA DE MORTALIDADE

11.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

11,5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

12 CONFORMIDADE REGULAMENTAR

12.1 AUTORIDADES REGULADORAS

12.2 CLASSIFICAÇÕES REGULAMENTARES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SUBMISSÕES REGULAMENTARES

12.4 HARMONIZAÇÃO INTERNACIONAL

12.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

12.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

13 ANÁLISE DE PIPELINE

13.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

13.2 LINHA DE TRATAMENTO MEDICAMENTOSO

13.3 CANDIDATOS DA FASE III

13.4 CANDIDATOS DA FASE II

13.5 CANDIDATOS DA FASE I

13.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA O MERCADO DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO

Nome da empresa Nome do produto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE PARA O MERCADO DE TERAPÊUTICOS PARA O CÂNCER EM PET

Número de Fases dos Projetos

Projetos Pré-clínicos/Pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Arquivado/aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE DO MERCADO DE TERAPÊUTICOS PARA CÂNCER EM PET

Área Terapêutica Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE PARA O MERCADO DE TERAPÊUTICOS PARA CÂNCER EM PET

Tecnologia Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA ANÁLISE DE P&D PARA O MERCADO DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

14 ESTRUTURA DE REEMBOLSO

15 ANÁLISE DO MAPA DE OPORTUNIDADES

16 ANÁLISE DA CADEIA DE VALOR

17 ECONOMIA DA SAÚDE

17.1 DESPESAS COM SAÚDE

17.2 DESPESAS DE CAPITAL

17.3 TENDÊNCIAS DE CAPEX

17.4 ALOCAÇÃO DE CAPEX

17.5 FONTES DE FINANCIAMENTO

17.6 REFERÊNCIAS DO SETOR

17,7% DO PIB NO PIB TOTAL

17.8 ESTRUTURA DO SISTEMA DE SAÚDE

17.9 POLÍTICAS GOVERNAMENTAIS

17.1 DESENVOLVIMENTO ECONÔMICO

18 MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, POR TIPO

18.1 VISÃO GERAL

18.2 QUIMIOTERAPIA

18.3 IMUNOTERAPIA

18.4 TERAPIA DIRECIONADA

18.5 TERAPIA COMBINADA

18.6 RADIAÇÃO

18.6.1 RADIAÇÃO ESTEREOTÁXICA

18.6.2 RADIOTERAPIA CONVENCIONAL

18.7 TERAPIA COM IODO RADIOATIVO I-131

18.8 OUTROS

19 MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, POR TIPO DE PRODUTO

19.1 VISÃO GERAL

19.2 MEDICAMENTOS/DROGAS

19.2.1 POR MEDICAMENTOS

19.2.1.1. COMERCIALIZADO

19.2.1.1.1. CISPLATINA

19.2.1.1.2. TOCERANIB

19.2.1.1.3. PREDNISONA

19.2.1.1.4. CICLOFOSFAMIDA

19.2.1.1.5. CLORAMBUCILA

19.2.1.1.6. LOMUSTINA

19.2.1.1.7. METOTREXATO

19.2.1.1.8. OUTROS

19.2.1.2. EMERGENTE

19.2.1.2.1. AURANOFIN

19.2.1.2.2. DESMOPRESSINA

19.2.1.2.3. DOXICICLINA

19.2.1.2.4. LOSARTANA

19.2.1.2.5. OUTROS

19.2.2 POR FORMULÁRIO

19.2.2.1. TABLETE

19.2.2.2. CÁPSULAS

19.2.2.3. OUTROS

19.2.3 POR TIPO DE MEDICAMENTO

19.2.3.1. MARCA

19.2.3.2. GENÉRICOS

19.2.4 POR TIPO DE TERAPIA

19.2.4.1. MONOTERAPIA

19.2.4.2. TERAPIA COMBINADA

19.2.5 OUTROS

19.3 INJETÁVEIS/VACINAS

19.3.1 POR TIPO

19.3.1.1. INJEÇÕES

19.3.1.1.1. RABACFOSADINA

19.3.1.1.2. DACTINOMICINA

19.3.1.1.3. MELFALÃO

19.3.1.1.4. L-ASPARAGINASE

19.3.1.1.5. OUTROS

19.3.1.2. INFUSÕES INTRAVENOSAS (IV)

19.3.1.2.1. DOXORRUBICINA

19.3.1.2.2. CARBOPLATINA

19.3.1.2.3. EPIRRUBICINA

19.3.1.2.4. MITOXANTRONA

19.3.1.2.5. VINBLASTINA

19.3.1.2.6. VINCRISTINO

19.3.1.2.7. VINORELBINA

19.3.1.2.8. CITOSINA ARABINOSÍDEO

19.3.1.2.9. OUTROS

19.3.2 POR TIPO DE MEDICAMENTO

19.3.2.1. MARCA

19.3.2.2. GENÉRICOS

19.3.3 POR TERAPIA

19.3.3.1. MONOTERAPIA

19.3.3.2. TERAPIA COMBINADA

19.3.4 OUTROS

20 MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, POR TIPO DE MEDICAMENTO

20.1 VISÃO GERAL

20.2 MARCA

20.3 GENÉRICOS

21 MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, POR TIPO DE ANIMAL

21.1 VISÃO GERAL

21.2 CAT

21.3 CÃO

21.4 OUTROS

22 MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, POR VIA DE ADMINISTRAÇÃO

22.1 VISÃO GERAL

22.2 ORAL

22.2.1 TABLET

22.2.2 CÁPSULAS

22.2.3 OUTROS

22.3 PARENTERAL

22.3.1 INTRAVENOSO

22.3.2 SUBCUTÂNEA

22.3.3 OUTROS

22.4 OUTROS

23º MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, POR APLICAÇÃO

23.1 VISÃO GERAL

23.2 LINFOMA

23.3 MELANOMA

23.4 CÂNCER DE MASTÓCITO

23.5 CÂNCER MAMÁRIO E DE CÉLULAS ESCAMOSAS

23.6 OUTROS

24 MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, POR USUÁRIO FINAL

24.1 VISÃO GERAL

24.2 HOSPITAIS VETERINÁRIOS

24.2.1 PÚBLICO

24.2.2 PRIVADO

24.3 CUIDADOS DE SAÚDE DOMICILIARES

24.4 CENTROS DE CUIDADOS VETERINÁRIOS

24.5 FAZENDAS DE ANIMAIS E VETERINÁRIAS

24.6 CENTROS DE PESQUISA VETERINÁRIA

24.7 OUTROS

25º MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, POR CANAL DE DISTRIBUIÇÃO

25.1 VISÃO GERAL

25.2 LICITAÇÃO DIRETA

25.3 VENDAS NO VAREJO

25.3.1 VENDAS ONLINE

25.3.2 VENDAS OFFLINE

25.4 OUTROS

26º MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, POR GEOGRAFIA

MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

26.1 AMÉRICA DO NORTE

26.1.1 EUA

26.1.2 CANADÁ

26.1.3 MÉXICO

26.2 EUROPA

26.2.1 ALEMANHA

26.2.2 FRANÇA

26.2.3 Reino Unido

26.2.4 HUNGRIA

26.2.5 LITUÂNIA

26.2.6 ÁUSTRIA

26.2.7 IRLANDA

26.2.8 NORUEGA

26.2.9 POLÔNIA

26.2.10 ITÁLIA

26.2.11 ESPANHA

26.2.12 RÚSSIA

26.2.13 TURQUIA

26.2.14 BÉLGICA

26.2.15 HOLANDA

26.2.16 SUÍÇA

26.2.17 RESTO DA EUROPA

26.3 ÁSIA-PACÍFICO

26.3.1 JAPÃO

26.3.2 CHINA

26.3.3 COREIA DO SUL

26.3.4 ÍNDIA

26.3.5 AUSTRÁLIA

26.3.6 SINGAPURA

26.3.7 TAILÂNDIA

26.3.8 MALÁSIA

26.3.9 INDONÉSIA

26.3.10 FILIPINAS

26.3.11 VIETNÃ

26.3.12 RESTANTE DA ÁSIA-PACÍFICO

26.4 AMÉRICA DO SUL

26.4.1 BRASIL

26.4.2 ARGENTINA

26.4.3 PERU

26.4.4 RESTO DA AMÉRICA DO SUL

26.5 ORIENTE MÉDIO E ÁFRICA

26.5.1 ÁFRICA DO SUL

26.5.2 ARÁBIA SAUDITA

26.5.3 Emirados Árabes Unidos

26.5.4 EGITO

26.5.5 KUWAIT

26.5.6 ISRAEL

26.5.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

27 MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, CENÁRIO DA EMPRESA

27.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

27.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

27.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

27.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

27.5 FUSÕES E AQUISIÇÕES

27.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

27.7 EXPANSÕES

27.8 ALTERAÇÕES REGULAMENTARES

27.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

28 ANÁLISE GLOBAL DE MERCADO DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, SWOT E DBMR

29 MERCADO GLOBAL DE TERAPÊUTICOS PARA CÂNCER EM ANIMAIS DE ESTIMAÇÃO, PERFIL DA EMPRESA

29.1 ELANCO OU SUAS AFILIADAS.

29.1.1 VISÃO GERAL DA EMPRESA

29.1.2 ANÁLISE DE RECEITA

29.1.3 PRESENÇA GEOGRÁFICA

29.1.4 PORTFÓLIO DE PRODUTOS

29.1.5 DESENVOLVIMENTOS RECENTES

29.2 SERVIÇOS ZOETIS LLC.

29.2.1 VISÃO GERAL DA EMPRESA

29.2.2 ANÁLISE DE RECEITA

29.2.3 PRESENÇA GEOGRÁFICA

29.2.4 PORTFÓLIO DE PRODUTOS

29.2.5 DESENVOLVIMENTOS RECENTES

29.3 CIÊNCIAS AB

29.3.1 VISÃO GERAL DA EMPRESA

29.3.2 ANÁLISE DE RECEITA

29.3.3 PRESENÇA GEOGRÁFICA

29.3.4 PORTFÓLIO DE PRODUTOS

29.3.5 DESENVOLVIMENTOS RECENTES

29.4 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

29.4.1 VISÃO GERAL DA EMPRESA

29.4.2 ANÁLISE DE RECEITA

29.4.3 PRESENÇA GEOGRÁFICA

29.4.4 PORTFÓLIO DE PRODUTOS

29.4.5 DESENVOLVIMENTOS RECENTES

29,5 PFIZER INC.

29.5.1 VISÃO GERAL DA EMPRESA

29.5.2 ANÁLISE DE RECEITA

29.5.3 PRESENÇA GEOGRÁFICA

29.5.4 PORTFÓLIO DE PRODUTOS

29.5.5 DESENVOLVIMENTOS RECENTES

29.6 TORIGEN PHARMACEUTICALS INC.

29.6.1 VISÃO GERAL DA EMPRESA

29.6.2 ANÁLISE DE RECEITA

29.6.3 PRESENÇA GEOGRÁFICA

29.6.4 PORTFÓLIO DE PRODUTOS

29.6.5 DESENVOLVIMENTOS RECENTES

29.7 ELIAS SAÚDE ANIMAL

29.7.1 VISÃO GERAL DA EMPRESA

29.7.2 ANÁLISE DE RECEITA

29.7.3 PRESENÇA GEOGRÁFICA

29.7.4 PORTFÓLIO DE PRODUTOS

29.7.5 DESENVOLVIMENTOS RECENTES

29.8 RHIZEN PHARMACEUTICALS AG

29.8.1 VISÃO GERAL DA EMPRESA

29.8.2 ANÁLISE DE RECEITA

29.8.3 PRESENÇA GEOGRÁFICA

29.8.4 PORTFÓLIO DE PRODUTOS

29.8.5 DESENVOLVIMENTOS RECENTES

29,9 VIRBAC

29.9.1 VISÃO GERAL DA EMPRESA

29.9.2 ANÁLISE DE RECEITA

29.9.3 PRESENÇA GEOGRÁFICA

29.9.4 PORTFÓLIO DE PRODUTOS

29.9.5 DESENVOLVIMENTOS RECENTES

29.1 KARYOPHARM

29.10.1 VISÃO GERAL DA EMPRESA

29.10.2 ANÁLISE DE RECEITA

29.10.3 PRESENÇA GEOGRÁFICA

29.10.4 PORTFÓLIO DE PRODUTOS

29.10.5 DESENVOLVIMENTOS RECENTES

29.11 VETCO PHARMACEUTICAL INC.

29.11.1 VISÃO GERAL DA EMPRESA

29.11.2 ANÁLISE DE RECEITA

29.11.3 PRESENÇA GEOGRÁFICA

29.11.4 PORTFÓLIO DE PRODUTOS

29.11.5 DESENVOLVIMENTOS RECENTES

29.12 VIVESTO AB

29.12.1 VISÃO GERAL DA EMPRESA

29.12.2 ANÁLISE DE RECEITA

29.12.3 PRESENÇA GEOGRÁFICA

29.12.4 PORTFÓLIO DE PRODUTOS

29.12.5 DESENVOLVIMENTOS RECENTES

29.13 CURELAB ONCOLOGIA

29.13.1 VISÃO GERAL DA EMPRESA

29.13.2 ANÁLISE DE RECEITA

29.13.3 PRESENÇA GEOGRÁFICA

29.13.4 PORTFÓLIO DE PRODUTOS

29.13.5 DESENVOLVIMENTOS RECENTES

29.14 DECHRA

29.14.1 VISÃO GERAL DA EMPRESA

29.14.2 ANÁLISE DE RECEITA

29.14.3 PRESENÇA GEOGRÁFICA

29.14.4 PORTFÓLIO DE PRODUTOS

29.14.5 DESENVOLVIMENTOS RECENTES

29.15 GRUPO QBIOTICS

29.15.1 VISÃO GERAL DA EMPRESA

29.15.2 ANÁLISE DE RECEITA

29.15.3 PRESENÇA GEOGRÁFICA

29.15.4 PORTFÓLIO DE PRODUTOS

29.15.5 DESENVOLVIMENTOS RECENTES

29.16 NOVAVIVE INC.

29.16.1 VISÃO GERAL DA EMPRESA

29.16.2 ANÁLISE DE RECEITA

29.16.3 PRESENÇA GEOGRÁFICA

29.16.4 PORTFÓLIO DE PRODUTOS

29.16.5 DESENVOLVIMENTOS RECENTES

29.17 NIPPON ZENYAKU KOGYO CO., LTD.

29.17.1 VISÃO GERAL DA EMPRESA

29.17.2 ANÁLISE DE RECEITA

29.17.3 PRESENÇA GEOGRÁFICA

29.17.4 PORTFÓLIO DE PRODUTOS

29.17.5 DESENVOLVIMENTOS RECENTES

29.18 VETDC

29.18.1 VISÃO GERAL DA EMPRESA

29.18.2 ANÁLISE DE RECEITA

29.18.3 PRESENÇA GEOGRÁFICA

29.18.4 PORTFÓLIO DE PRODUTOS

29.18.5 DESENVOLVIMENTOS RECENTES

29.19 ANIVIVE

29.19.1 VISÃO GERAL DA EMPRESA

29.19.2 ANÁLISE DE RECEITA

29.19.3 PRESENÇA GEOGRÁFICA

29.19.4 PORTFÓLIO DE PRODUTOS

29.19.5 DESENVOLVIMENTOS RECENTES

29.2 VETOQUINOL

29.20.1 VISÃO GERAL DA EMPRESA

29.20.2 ANÁLISE DE RECEITA

29.20.3 PRESENÇA GEOGRÁFICA

29.20.4 PORTFÓLIO DE PRODUTOS

29.20.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

30 RELATÓRIOS RELACIONADOS

31 CONCLUSÃO

32 QUESTIONÁRIO

33 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.