Global Phenol Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

25.61 Billion

USD

34.25 Billion

2024

2032

USD

25.61 Billion

USD

34.25 Billion

2024

2032

| 2025 –2032 | |

| USD 25.61 Billion | |

| USD 34.25 Billion | |

| % | |

|

Segmentação do mercado global de fenol, por tipo de produto (resinas fenólicas, caprolactama, bisfenol-A e outros), processo de fabricação (processo cumeno, processo Dow e processo Ranching-Hooker), classificação (monohídrico, dihídrico e trihídrico), aplicação (resinas epóxi, policarbonatos, náilon, baquelita, detergentes, resinas fenólicas, medicamentos farmacêuticos e herbicidas), usuários finais (bisfenol A, resinas fenólicas, caprolactama e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de fenol

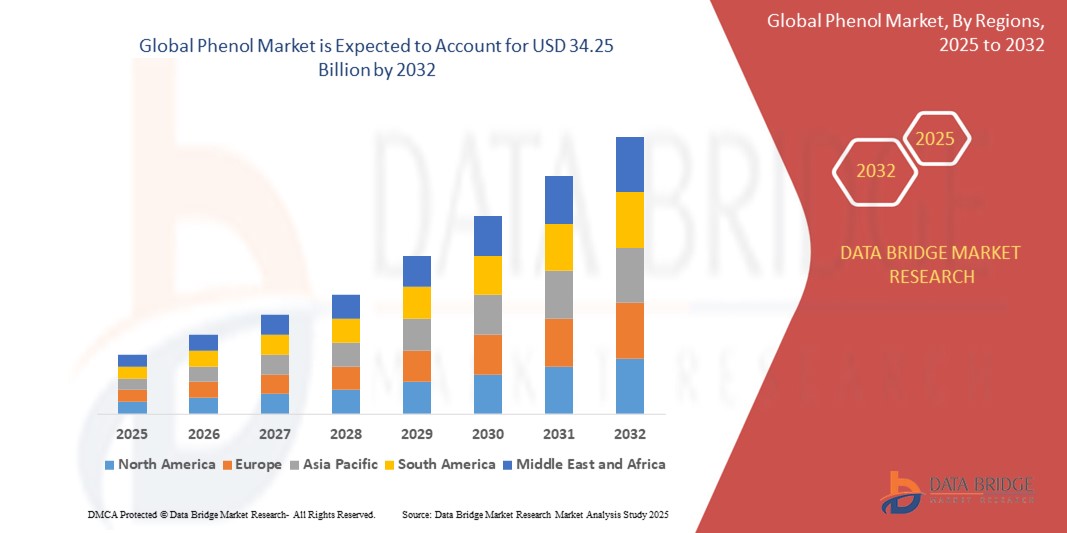

- O tamanho do mercado global de fenol foi avaliado em US$ 25,61 bilhões em 2024 e deve atingir US$ 34,25 bilhões até 2032 , com um CAGR de 3,70% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por bisfenol-A, resinas fenólicas e caprolactama nos setores automotivo, de construção e eletrônico, juntamente com o aumento das aplicações em produtos farmacêuticos e cosméticos.

- O uso crescente de derivados à base de fenol em laminados, adesivos e materiais de isolamento também está contribuindo para a expansão da presença do fenol nas indústrias de construção civil em todo o mundo.

Análise de Mercado de Fenol

- O mercado global de fenol está passando por uma transformação constante, impulsionado pelo aumento do consumo em indústrias de uso final de alto crescimento e pela mudança em direção a processos de fabricação mais sustentáveis

- Os principais participantes estão investindo em expansões de capacidade de produção e inovações tecnológicas para atender à crescente demanda global e cumprir com as regulamentações ambientais mais rigorosas

- A Ásia-Pacífico dominou o mercado de fenol com a maior participação na receita em 2024, impulsionada principalmente pelas altas capacidades de produção e pela forte demanda dos setores de construção, automotivo e eletrônico.

- Espera-se que a região da América do Norte testemunhe a maior taxa de crescimento no mercado global de fenol, impulsionada pela crescente demanda por policarbonatos e resinas epóxi em setores como automotivo, construção e eletrônicos de consumo

- O segmento de bisfenol-A deteve a maior participação de mercado na receita, com 44,6% em 2024, impulsionado por seu amplo uso na fabricação de policarbonatos e resinas epóxi. A crescente demanda de setores como automotivo, construção civil e eletrônicos continua a fortalecer a necessidade de bisfenol-A, o que impulsiona diretamente o consumo de fenol. Este segmento é ainda sustentado pela alta estabilidade térmica e química oferecida por produtos derivados do BPA, especialmente em aplicações industriais exigentes.

Escopo do Relatório e Segmentação do Mercado de Fenol

|

Atributos |

Principais insights do mercado de fenol |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

• Expansão das tecnologias de produção de fenol de base biológica • Aumento da demanda das economias emergentes na Ásia-Pacífico |

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de fenol

“Mudança em direção a alternativas sustentáveis e de base biológica ao fenol”

- Os fabricantes estão investindo cada vez mais no desenvolvimento de biofenol a partir de fontes renováveis, como lignina e palha de milho, para reduzir a dependência de insumos derivados do petróleo

- A crescente conscientização ambiental entre consumidores e empresas está impulsionando a demanda por alternativas mais ecológicas em plásticos, revestimentos e resinas

- Governos e órgãos reguladores estão introduzindo incentivos e financiamento para a produção química de base biológica para promover objetivos de economia circular

- Por exemplo, o Pacto Ecológico Europeu apoia o desenvolvimento de matérias-primas renováveis, incentivando as empresas a adoptar substitutos de fenol de base biológica.

- Empresas como a Anellotech são pioneiras em tecnologias de conversão de biomassa em aromáticos, sinalizando uma mudança de mercado em direção à fabricação de fenol de baixa emissão

Dinâmica do Mercado de Fenol

Motorista

“Crescente demanda por bisfenol-A (BPA) na fabricação de policarbonato e resina epóxi”

- O bisfenol-A (BPA), derivado do fenol, é amplamente utilizado na produção de plásticos de policarbonato para eletrônicos, automotivos e bens de consumo.

- A rápida industrialização na Ásia-Pacífico está aumentando significativamente o consumo de BPA, aumentando assim a demanda por fenol em vários setores de usuários finais

- As resinas epóxi, outra aplicação do BPA, são muito procuradas para revestimentos de proteção, adesivos e compósitos estruturais na construção e na indústria aeroespacial.

- Por exemplo, o setor em expansão dos veículos elétricos (VE) está a impulsionar a procura por policarbonatos leves e duráveis, intensificando a utilização de fenol

- A versatilidade e as propriedades de alto desempenho do BPA continuam a torná-lo indispensável em aplicações industriais modernas, apoiando o crescimento do mercado de fenol

Restrição/Desafio

“Preocupações ambientais e de saúde relacionadas ao manuseio e descarte de fenol”

- O fenol é classificado como tóxico e perigoso, com potenciais impactos à saúde, como irritação respiratória, queimaduras na pele e danos aos órgãos, se não for administrado adequadamente.

- A contaminação ambiental devido a derramamentos acidentais ou descarte inadequado pode levar à degradação do ecossistema e à poluição das fontes de água

- Estruturas regulatórias como a Lei de Controle de Substâncias Tóxicas dos EUA (TSCA) exigem medidas rigorosas de monitoramento e segurança do fenol, aumentando os custos de produção

- Por exemplo, os fabricantes na Europa devem cumprir as diretrizes REACH que impõem fortes restrições ao uso e às emissões de fenol

- Estes desafios ambientais e de segurança representam barreiras à entrada de pequenos fabricantes e podem dificultar o crescimento em regiões altamente regulamentadas

Escopo de mercado de fenol

O mercado é segmentado com base no tipo de produto, processo de fabricação, classificação, aplicação e usuários finais.

• Por tipo de produto

Com base no tipo de produto, o mercado de fenol é segmentado em resinas fenólicas, caprolactama, bisfenol-A e outros. O segmento de bisfenol-A deteve a maior participação de mercado, com 44,6% de receita em 2024, impulsionado por seu amplo uso na fabricação de policarbonatos e resinas epóxi. A crescente demanda de setores como automotivo, construção civil e eletrônicos continua a fortalecer a necessidade de bisfenol-A, o que impulsiona diretamente o consumo de fenol. Este segmento é ainda sustentado pela alta estabilidade térmica e química oferecida por produtos derivados de BPA, especialmente em aplicações industriais exigentes.

Espera-se que o segmento de caprolactama apresente a maior taxa de crescimento entre 2025 e 2032, devido ao seu amplo uso na produção de fibras e resinas de nylon-6. A crescente demanda por materiais leves e duráveis em têxteis e plásticos de engenharia, especialmente em mercados emergentes, contribui para esse crescimento robusto.

• Por Processo de Fabricação

Com base no processo de fabricação, o mercado de fenol é segmentado em processo de cumeno, processo Dow e processo Ranching-Hooker. O processo de cumeno dominou o mercado em 2024 devido à sua relação custo-benefício e à capacidade de produzir fenol e acetona de alta pureza simultaneamente. Este processo é preferido por fabricantes de grande porte por sua eficiência operacional e compatibilidade com plantas de produção modernas.

Espera-se que o processo Dow testemunhe a maior taxa de crescimento entre 2025 e 2032, à medida que as empresas exploram técnicas alternativas para melhorar a sustentabilidade e reduzir a dependência de matérias-primas fósseis.

• Por Classificação

Com base na classificação, o mercado é segmentado em monohídrico, dihídrico e trihídrico. O segmento monohídrico liderou o mercado em 2024, respondendo por uma fatia significativa devido à sua aplicação dominante na produção de fenol e seus derivados. Sua versatilidade na produção de produtos químicos utilizados em plásticos, produtos farmacêuticos e retardantes de chamas reforça sua posição de liderança.

Espera-se que o segmento tri-hídrico testemunhe a maior taxa de crescimento entre 2025 e 2032, devido à sua aplicação em polímeros especiais e formulações químicas, particularmente na fabricação de resinas avançadas.

• Por aplicação

Com base na aplicação, o mercado de fenol é segmentado em resinas epóxi, policarbonatos, náilon, baquelite, detergentes, resinas fenólicas, fármacos e herbicidas. O segmento de resinas fenólicas emergiu como o maior em 2024, devido ao crescente uso em laminados, isolamentos, automotivos e materiais de construção. Essas resinas oferecem alta resistência térmica e mecânica, cruciais em ambientes industriais.

Espera-se que o segmento de resinas epóxi testemunhe a maior taxa de crescimento entre 2025 e 2032, apoiado pela crescente demanda em eletrônicos, revestimentos e adesivos, especialmente na Ásia-Pacífico e América do Norte.

• Por usuários finais

Com base nos usuários finais, o mercado é segmentado em bisfenol A, resinas fenólicas, caprolactama e outros. O segmento de bisfenol A dominou o mercado em 2024 e espera-se que mantenha sua liderança, impulsionado por seu papel em diversos setores de alto crescimento, como eletrônicos, automotivo e embalagens.

Espera-se que o segmento de caprolactama testemunhe a maior taxa de crescimento entre 2025 e 2032, à medida que as indústrias têxteis e de plásticos de engenharia recorrem cada vez mais a materiais à base de náilon para obter benefícios de desempenho e sustentabilidade.

Análise regional do mercado de fenol

- A Ásia-Pacífico dominou o mercado de fenol com a maior participação na receita em 2024, impulsionada principalmente pelas altas capacidades de produção e pela forte demanda dos setores de construção, automotivo e eletrônico.

- A região se beneficia de matérias-primas de baixo custo, regulamentações governamentais favoráveis e uma população de classe média em rápida expansão, o que alimenta a demanda por policarbonatos e resinas fenólicas

- Além disso, os investimentos contínuos em infraestrutura industrial e uma rede de exportação robusta apoiam a expansão do mercado da região, tornando-a um centro estratégico para a fabricação de fenol e aplicações downstream.

Visão do mercado de fenol da China

O mercado chinês de fenol representou a maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado por seu setor manufatureiro bem estabelecido e pela forte demanda doméstica nos setores automotivo, eletrônico e de construção. A disponibilidade de matérias-primas de baixo custo, políticas comerciais favoráveis e iniciativas de industrialização apoiadas pelo governo sustentam a produção e o consumo de fenol no país. Além disso, a crescente demanda por resinas epóxi e policarbonatos em dispositivos eletrônicos e produtos de consumo continua a fortalecer a dinâmica do mercado na China.

Visão do mercado de fenol no Japão

Espera-se que o mercado japonês de fenol apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua avançada capacidade de fabricação e pela demanda consistente dos setores eletrônico e automotivo. O Japão é um importante consumidor de derivados de fenol de alta qualidade utilizados em policarbonatos, essenciais em componentes eletrônicos compactos e peças leves de veículos. A ênfase do país em engenharia de precisão, materiais de qualidade e inovação em polímeros sustentáveis impulsiona a demanda constante por fenol. Além disso, as empresas locais continuam investindo em tecnologias de resinas ecológicas e alternativas de fenol de base biológica para se alinhar às metas nacionais de neutralidade de carbono.

Visão geral do mercado de fenol na América do Norte

Espera-se que o mercado de fenol na América do Norte apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda dos setores automotivo e eletrônico, especialmente para aplicações como policarbonatos, bisfenol A e resinas epóxi. A região se beneficia de uma infraestrutura bem desenvolvida, fortes investimentos em P&D e apoio regulatório para a fabricação de produtos químicos sustentáveis. Além disso, a crescente adoção de compósitos à base de fenol em veículos elétricos e componentes de energia eólica contribui para a sustentabilidade do mercado a longo prazo.

Visão do mercado de fenol dos EUA

O mercado de fenol dos EUA conquistou a maior fatia da América do Norte em 2024, apoiado por uma base de fabricação madura e tecnologias de processamento avançadas. O alto consumo em indústrias de uso final, como construção, eletrônica e farmacêutica, alimenta uma demanda consistente. Além disso, a presença de fabricantes líderes em produtos químicos e o crescente investimento em alternativas de base biológica e polímeros de alto desempenho devem aumentar a competitividade do mercado.

Visão geral do mercado de fenol na Europa

Espera-se que o mercado europeu de fenol apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por regulamentações ambientais, inovação tecnológica e crescente demanda por materiais leves em aplicações automotivas e aeroespaciais. O foco da região em química verde e iniciativas de reciclagem está incentivando o uso de derivados de fenol sustentáveis. Além disso, o crescimento das indústrias de construção e embalagens na Alemanha, França e Reino Unido está impulsionando ainda mais o consumo de fenol na fabricação de resinas e plásticos.

Visão do mercado de fenol na Alemanha

Espera-se que o mercado alemão de fenol apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por uma indústria química robusta, inovação em resinas especiais e forte demanda de fabricantes automotivos. A ênfase da Alemanha na produção sustentável e sua liderança em polímeros de engenharia e materiais de alto desempenho a posicionam como um importante consumidor de fenol. Além disso, parcerias entre instituições de pesquisa e grandes produtores estão promovendo aplicações ecoeficientes de fenol em revestimentos e eletrônicos.

Visão geral do mercado de fenol do Reino Unido

Espera-se que o mercado de fenol do Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda das indústrias farmacêutica, de construção e de embalagens. O país importa uma parcela significativa de fenol e seus derivados para uso em resinas, revestimentos e fabricação de medicamentos. Os crescentes investimentos em materiais de construção sustentáveis e embalagens sustentáveis também impulsionam o consumo de fenol em aplicações de valor agregado. Além disso, o foco do Reino Unido em iniciativas de economia circular e inovação de baixo carbono está fomentando o interesse por compostos fenólicos recicláveis e de origem biológica, ampliando as perspectivas de mercado a longo prazo.

Participação de mercado do fenol

A indústria de fenol é liderada principalmente por empresas bem estabelecidas, incluindo:

- KUMHO P&B CHEMICALS., INC (Coreia do Sul)

- TPCC (China)

- Shell plc (Reino Unido)

- Mitsui Chemicals, Inc. (Japão)

- LG Chem (Coreia do Sul)

- Honeywell International Inc. (EUA)

- Solvay (Bélgica)

- Grupo Aditya Birla (Índia)

- GRUPO SHENGQUAN (China)

- PTT Phenol Company Limited. (Tailândia)

- Bayer AG (Alemanha)

- AdvanSix (EUA)

- Cepsa (Espanha)

- INEOS (Reino Unido)

- Domo Investment Group NV. (Bélgica)

- Altivia (EUA)

- Formosa Plastics Corporation (Taiwan)

- Prasol Chemicals Pvt. Ltd. (Índia)

- Sasol LTD (África do Sul)

- China National Bluestar (Grupo) Co, Ltd. (China)

- Merck KGaA (Alemanha)

Últimos desenvolvimentos no mercado global de fenol

- Em janeiro de 2023, a Formosa Chemicals & Fibre Corporation e a Mitsubishi Chemical Corporation divulgaram uma colaboração para desenvolver e comercializar novos materiais compósitos derivados de fenol. Essa parceria visa criar materiais que superem as opções atuais à base de fenol em termos de resistência, peso e durabilidade.

- Em agosto de 2022, a INEOS Phenol anunciou a compra da base de ativos da Mitsui Phenols Singapore Ltd. da Mitsui Chemicals por um total de US$ 330 milhões. Esta aquisição inclui os ativos de fenol e BPA da Jurong, oferecendo perspectivas de integração com as unidades de produção existentes na Alemanha, Bélgica e EUA. A aquisição deverá aumentar a capacidade total de produção em 1 milhão de toneladas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE FENOL

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE FENOL

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 MERCADOS COBERTOS

2.5 ÂMBITO GEOGRÁFICO

2,6 ANOS CONSIDERADOS PARA O ESTUDO

2.7 METODOLOGIA DE PESQUISA

2.8 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.9 MODELAGEM MULTIVARIADA

2.1 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.11 GRADE DE POSIÇÃO DE MERCADO DBMR

2.12 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.13 MATRIZ DE DESAFIOS DO MERCADO DBMR

2.14 DADOS DE IMPORTAÇÃO E EXPORTAÇÃO

2.15 FONTES SECUNDÁRIAS

2.16 MERCADO GLOBAL DE FENOL: RESUMO DA PESQUISA

2.17 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 COBERTURA DE MATÉRIA-PRIMA

5.2 ANÁLISE DE CONSUMO DE PRODUÇÃO

5.3 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

5.4 AVANÇO TECNOLÓGICO DOS FABRICANTES

5.5 AS CINCO FORÇAS DE PORTER

5.6 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.7 ANÁLISE PESTEL

5.8 COBERTURA REGULAMENTAR

5.8.1 CÓDIGOS DE PRODUTOS

5.8.2 NORMAS CERTIFICADAS

5.8.3 NORMAS DE SEGURANÇA

5.8.3.1. MANUSEIO E ARMAZENAMENTO DE MATERIAIS

5.8.3.2. TRANSPORTE E PRECAUÇÕES

5.8.3.3. IDENTIFICAÇÃO HARAD

6 ÍNDICE DE PREÇOS

7 VISÃO GERAL DA CAPACIDADE DE PRODUÇÃO

8 ANÁLISE DA CADEIA DE SUPRIMENTOS

8.1 VISÃO GERAL

8.2 CENÁRIO DE CUSTOS LOGÍSTICOS

8.3 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS

9 CENÁRIO DE MUDANÇAS CLIMÁTICAS

9.1 PREOCUPAÇÕES AMBIENTAIS

9.1.1 ANÁLISE DE SUBSTÂNCIAS PERIGOSAS

9.1.2 ANÁLISE SOBRE RECICLAGEM

9.1.3 ANÁLISE DA TECNOLOGIA AMBIENTAL

9.1.4 ANÁLISE DA POLÍTICA AMBIENTAL

9.2 RESPOSTA DA INDÚSTRIA

9.3 PAPEL DO GOVERNO

9.4 RECOMENDAÇÕES DO ANALISTA

10 MERCADO GLOBAL DE FENOL, POR INTERMEDIÁRIO, 2018-2032, (US$ MILHÕES) (QUILO TONELADAS)

10.1 VISÃO GERAL

10.2 RESINAS FENÓLICAS

10.2.1 BEKLITE

10.2.2 OUTROS

10.3 BISFENOL A

10.3.1 POLICARBONATO

10.3.2 RESINA EPÓXI

10.4 CICLOHEXANONA

10.4.1 CAPROLACTAMA

10,5 CICLOHEXANOL

10.5.1 ÁCIDO ADÍPICO

10,6 ALQUIL FENOL

10.7 ANILINAS

10.8 OUTROS

11 MERCADO GLOBAL DE FENOL, POR CLASSIFICAÇÃO, 2018-2032, MILHÕES DE DÓLARES

11.1 VISÃO GERAL

11.2 MONOÍDRICO

11.3 DIÍDRICA

11.4 TRI-HÍDRICO

12 MERCADO GLOBAL DE FENOL, POR PROCESSO DE FABRICAÇÃO, 2018-2032, MILHÕES DE DÓLARES

12.1 VISÃO GERAL

12.2 PROCESSO DE CUMENO

12.3 PROCESSO DOW

12.4 PROCESSO DE FAZENDA-ENGANADOR

12,5 OUTROS

13 MERCADO GLOBAL DE FENOL, POR APLICAÇÃO, 2018-2032, MILHÕES DE DÓLARES

13.1 VISÃO GERAL

13.2 PLÁSTICOS

13.3 ADESIVOS

13.4 LAMINADOS

13.5 REVESTIMENTOS

13.6 PRODUTOS QUÍMICOS E INTERMEDIÁRIOS

13.7 OUTROS

14 MERCADO GLOBAL DE FENOL, POR USO FINAL, 2018-2032, MILHÕES DE DÓLARES

14.1 VISÃO GERAL

14.2 AUTOMOTIVO

14.2.1 AUTOMOTIVO, POR INTERMEDIÁRIO

14.2.1.1. RESINAS FENÓLICAS

14.2.1.2. BISFENOL A

14.2.1.3. CICLO-HEXANONA

14.2.1.4. CICLOHEXANOL

14.2.1.5. ALQUIL FENOL

14.2.1.6. ANILINAS

14.2.1.7. OUTROS

14.3 CONSTRUÇÃO

14.3.1 CONSTRUÇÃO, POR INTERMEDIÁRIO

14.3.1.1. RESINAS FENÓLICAS

14.3.1.2. BISFENOL A

14.3.1.3. CICLO-HEXANONA

14.3.1.4. CICLOHEXANOL

14.3.1.5. ALQUIL FENOL

14.3.1.6. ANILINAS

14.3.1.7. OUTROS

14.4 ELETRÔNICA

14.4.1 ELETRÔNICA, POR INTERMEDIÁRIO

14.4.1.1. RESINAS FENÓLICAS

14.4.1.2. BISFENOL A

14.4.1.3. CICLO-HEXANONA

14.4.1.4. CICLOHEXANOL

14.4.1.5. ALQUIL FENOL

14.4.1.6. ANILINAS

14.4.1.7. OUTROS

14.5 PRODUTOS QUÍMICOS

14.5.1 PRODUTOS QUÍMICOS, POR INTERMEDIÁRIO

14.5.1.1. RESINAS FENÓLICAS

14.5.1.2. BISFENOL A

14.5.1.3. CICLO-HEXANONA

14.5.1.4. CICLOHEXANOL

14.5.1.5. ALQUIL FENOL

14.5.1.6. ANILINAS

14.5.1.7. OUTROS

14.6 SAÚDE

14.6.1 ASSISTÊNCIA À SAÚDE, POR INTERMEDIÁRIO

14.6.1.1. RESINAS FENÓLICAS

14.6.1.2. BISFENOL A

14.6.1.3. CICLO-HEXANONA

14.6.1.4. CICLOHEXANOL

14.6.1.5. ALQUIL FENOL

14.6.1.6. ANILINAS

14.6.1.7. OUTROS

14.7 OUTROS

14.7.1 OUTROS, POR INTERMEDIÁRIO

14.7.1.1. RESINAS FENÓLICAS

14.7.1.2. BISFENOL A

14.7.1.3. CICLO-HEXANONA

14.7.1.4. CICLOHEXANOL

14.7.1.5. ALQUIL FENOL

14.7.1.6. ANILINAS

14.7.1.7. OUTROS

15 MERCADO GLOBAL DE FENOL, POR GEOGRAFIA, 2018-2032, (US$ MILHÕES) (QUILO TONELADAS)

15.1 MERCADO GLOBAL DE FENOL (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

15.2 AMÉRICA DO NORTE

15.2.1 EUA

15.2.2 CANADÁ

15.2.3 MÉXICO

15.3 EUROPA

15.3.1 ALEMANHA

15.3.2 Reino Unido

15.3.3 ITÁLIA

15.3.4 FRANÇA

15.3.5 ESPANHA

15.3.6 SUÍÇA

15.3.7 RÚSSIA

15.3.8 TURQUIA

15.3.9 BÉLGICA

15.3.10 HOLANDA

15.3.11 RESTO DA EUROPA

15.4 ÁSIA-PACÍFICO

15.4.1 JAPÃO

15.4.2 CHINA

15.4.3 COREIA DO SUL

15.4.4 ÍNDIA

15.4.5 AUSTRÁLIA E NOVA ZELÂNDIA

15.4.6 SINGAPURA

15.4.7 TAILÂNDIA

15.4.8 INDONÉSIA

15.4.9 MALÁSIA

15.4.10 FILIPINAS

15.4.11 RESTO DA ÁSIA-PACÍFICO

15,5 AMÉRICA DO SUL

15.5.1 BRASIL

15.5.2 ARGENTINA

15.5.3 RESTO DA AMÉRICA DO SUL

15.6 ORIENTE MÉDIO E ÁFRICA

15.6.1 ÁFRICA DO SUL

15.6.2 EGITO

15.6.3 ARÁBIA SAUDITA

15.6.4 EMIRADOS ÁRABES UNIDOS

15.6.5 ISRAEL

15.6.6 RESTANTE DO ORIENTE MÉDIO E AMÉRICA

16 MERCADO GLOBAL DE FENOL, PANORAMA DA EMPRESA

16.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

16.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

16.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

16.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

16.5 FUSÕES E AQUISIÇÕES

16.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

16.7 EXPANSÕES

16.8 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

17 ANÁLISE SWOT E ANÁLISE DE PESQUISA DE MERCADO DE PONTE DE DADOS

18 MERCADO GLOBAL DE FENOL - PERFIS DE EMPRESAS

18.1 KUMHO P&B QUÍMICOS., INC,

18.1.1 RESUMO DA EMPRESA

18.1.2 ANÁLISE DE RECEITA

18.1.3 PORTFÓLIO DE PRODUTOS

18.1.4 DESENVOLVIMENTOS RECENTES

18.2 ROYAL DUTCH SHELL

18.2.1 RESUMO DA EMPRESA

18.2.2 ANÁLISE DE RECEITA

18.2.3 PORTFÓLIO DE PRODUTOS

18.2.4 DESENVOLVIMENTOS RECENTES

18.3 MITSUI QUÍMICOS, INC.

18.3.1 RESUMO DA EMPRESA

18.3.2 ANÁLISE DE RECEITA

18.3.3 PORTFÓLIO DE PRODUTOS

18.3.4 DESENVOLVIMENTOS RECENTES

18.4 LG QUÍMICA

18.4.1 RESUMO DA EMPRESA

18.4.2 ANÁLISE DE RECEITA

18.4.3 PORTFÓLIO DE PRODUTOS

18.4.4 DESENVOLVIMENTOS RECENTES

18.5 HONEYWELL INTERNATIONAL INC

18.5.1 RESUMO DA EMPRESA

18.5.2 ANÁLISE DE RECEITA

18.5.3 PORTFÓLIO DE PRODUTOS

18.5.4 DESENVOLVIMENTOS RECENTES

18.6 SOLVAY

18.6.1 RESUMO DA EMPRESA

18.6.2 ANÁLISE DE RECEITA

18.6.3 PORTFÓLIO DE PRODUTOS

18.6.4 DESENVOLVIMENTOS RECENTES

18.7 MITSUBISHI CORPORATION

18.7.1 RESUMO DA EMPRESA

18.7.2 ANÁLISE DE RECEITA

18.7.3 PORTFÓLIO DE PRODUTOS

18.7.4 DESENVOLVIMENTOS RECENTES

18.8 PRODUTOS QUÍMICOS ADITYA BIRLA

18.8.1 RESUMO DA EMPRESA

18.8.2 ANÁLISE DE RECEITA

18.8.3 PORTFÓLIO DE PRODUTOS

18.8.4 DESENVOLVIMENTOS RECENTES

18.9 GRUPO SHENGQUAN

18.9.1 RESUMO DA EMPRESA

18.9.2 ANÁLISE DE RECEITA

18.9.3 PORTFÓLIO DE PRODUTOS

18.9.4 DESENVOLVIMENTOS RECENTES

18.1 PTT PHENOL COMPANY LIMITADA

18.10.1 RESUMO DA EMPRESA

18.10.2 ANÁLISE DE RECEITA

18.10.3 PORTFÓLIO DE PRODUTOS

18.10.4 DESENVOLVIMENTOS RECENTES

18.11 ADVANSIX

18.11.1 RESUMO DA EMPRESA

18.11.2 ANÁLISE DE RECEITA

18.11.3 PORTFÓLIO DE PRODUTOS

18.11.4 DESENVOLVIMENTOS RECENTES

18.12 PTT GLOBAL CHEMICAL PUBLIC COMPANY LIMITADA

18.12.1 RESUMO DA EMPRESA

18.12.2 ANÁLISE DE RECEITA

18.12.3 PORTFÓLIO DE PRODUTOS

18.12.4 DESENVOLVIMENTOS RECENTES

18.13 CEPSA

18.13.1 RESUMO DA EMPRESA

18.13.2 ANÁLISE DE RECEITA

18.13.3 PORTFÓLIO DE PRODUTOS

18.13.4 DESENVOLVIMENTOS RECENTES

18.14 INEOS

18.14.1 RESUMO DA EMPRESA

18.14.2 ANÁLISE DE RECEITA

18.14.3 PORTFÓLIO DE PRODUTOS

18.14.4 DESENVOLVIMENTOS RECENTES

18.15 DOMO QUÍMICOS

18.15.1 RESUMO DA EMPRESA

18.15.2 ANÁLISE DE RECEITA

18.15.3 PORTFÓLIO DE PRODUTOS

18.15.4 DESENVOLVIMENTOS RECENTES

18.16 ALTIVIA

18.16.1 RESUMO DA EMPRESA

18.16.2 ANÁLISE DE RECEITA

18.16.3 PORTFÓLIO DE PRODUTOS

18.16.4 DESENVOLVIMENTOS RECENTES

18.17 PRASOL CHEMICALS Pvt. Ltda.

18.17.1 RESUMO DA EMPRESA

18.17.2 ANÁLISE DE RECEITA

18.17.3 PORTFÓLIO DE PRODUTOS

18.17.4 DESENVOLVIMENTOS RECENTES

18.18 CHINA NACIONAL BLUESTAR

18.18.1 RESUMO DA EMPRESA

18.18.2 ANÁLISE DE RECEITA

18.18.3 PORTFÓLIO DE PRODUTOS

18.18.4 DESENVOLVIMENTOS RECENTES

18.19 MERCK KGAA

18.19.1 RESUMO DA EMPRESA

18.19.2 ANÁLISE DE RECEITA

18.19.3 PORTFÓLIO DE PRODUTOS

18.19.4 DESENVOLVIMENTOS RECENTES

18.2 BOREALIS

18.20.1 RESUMO DA EMPRESA

18.20.2 ANÁLISE DE RECEITA

18.20.3 PORTFÓLIO DE PRODUTOS

18.20.4 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

19 QUESTIONÁRIO

20 RELATÓRIOS RELACIONADOS

21 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.